- Эконометрика и эконометрическое моделирование

Содержание

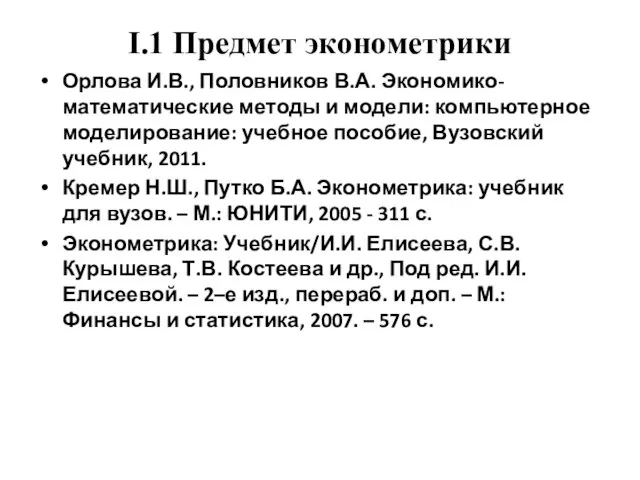

- 2. I.1 Предмет эконометрики Орлова И.В., Половников В.А. Экономико-математические методы и модели: компьютерное моделирование: учебное пособие, Вузовский

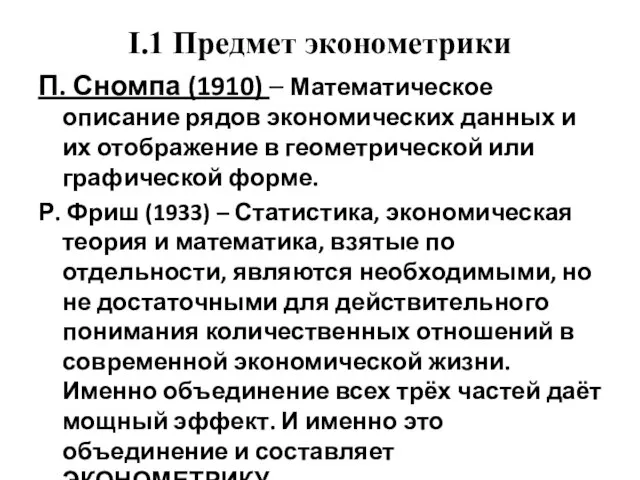

- 3. I.1 Предмет эконометрики П. Сномпа (1910) – Математическое описание рядов экономических данных и их отображение в

- 4. I.1 Предмет эконометрики Эконометрика Методы Приложения Экономическая теория Социально –экономическая статистика Основы теории вероятностей и математической

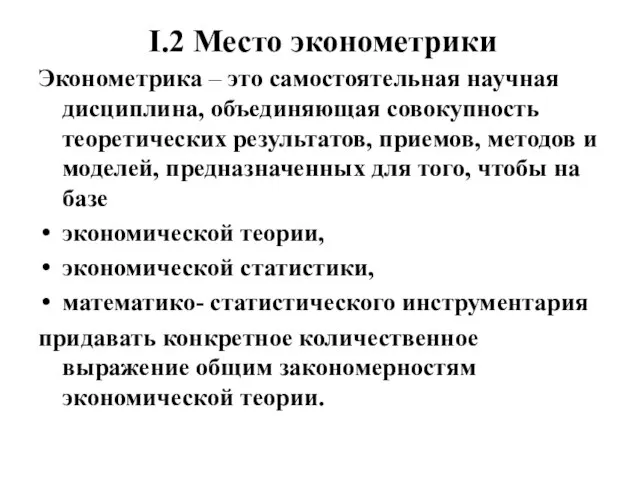

- 5. I.2 Место эконометрики Эконометрика – это самостоятельная научная дисциплина, объединяющая совокупность теоретических результатов, приемов, методов и

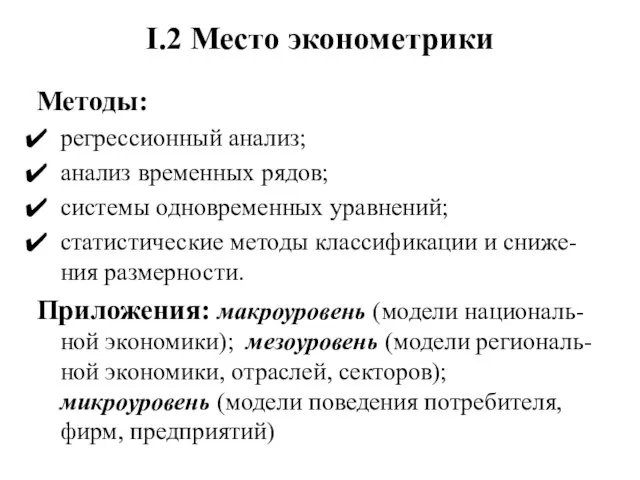

- 6. I.2 Место эконометрики Методы: регрессионный анализ; анализ временных рядов; системы одновременных уравнений; статистические методы классификации и

- 7. I.2 Место эконометрики Экономическая теория – макро- и микро-экономика, математическая экономика Социально –экономическая статистика – информационное

- 8. I.3 Применение методов анализа данных Переменные: Взаимосвязь между экономическими переменными Объясняемые переменные (результирующие показатели) – спрос

- 9. I.3 Применение методов анализа данных Результирующая (зависимая, эндогенная) переменная Y Характеризует результат или эффективность функционирования экономической

- 10. I.3 Применение методов анализа данных Объясняющие (экзогенные, независимые) переменные X Переменные, которые поддаются регистрации и описывают

- 11. I.4 Эконометрическое моделирование Пространственные (cross-sectional data); Временные (time-series data). Пространственные данные – набор сведений по разным

- 12. I.4 Эконометрическое моделирование Всякий экономический объект характеризуется совокупностью признаков. В связи с этим в эконометрической модели

- 13. I.4 Эконометрическое моделирование Экономические процессы развиваются во времени, поэтому большое место в эконометрике занимают вопросы анализа

- 14. I.4 Эконометрическое моделирование с увеличением количества уровней времен-ного ряда точность статистических харак-теристик не будет увеличиваться пропор-ционально

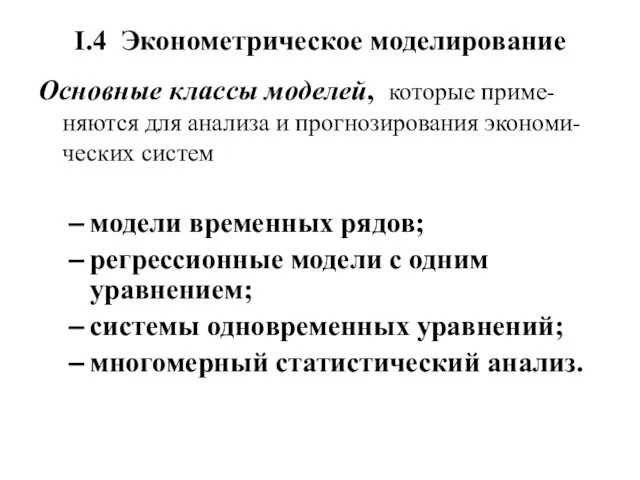

- 15. I.4 Эконометрическое моделирование Основные классы моделей, которые приме-няются для анализа и прогнозирования экономи-ческих систем модели временных

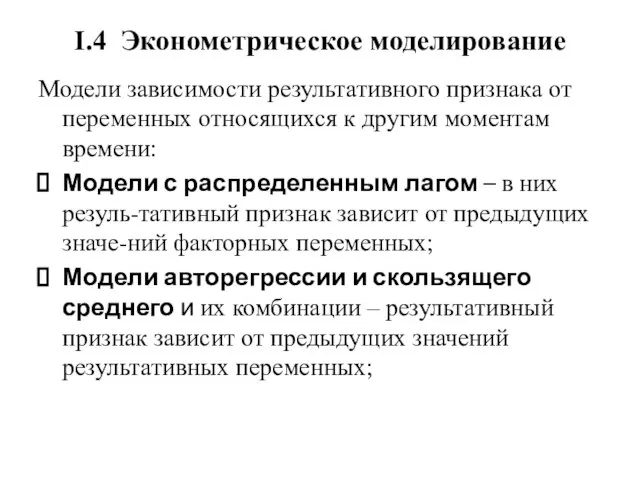

- 16. I.4 Эконометрическое моделирование Модели зависимости результативного признака от переменных относящихся к другим моментам времени: Модели с

- 17. I.4 Эконометрическое моделирование Модели зависимости результативного признака от переменных относящихся к другим моментам времени: Модели с

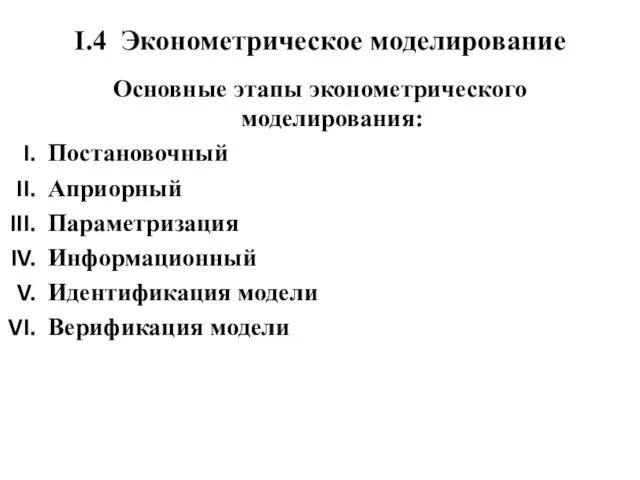

- 18. I.4 Эконометрическое моделирование Основные этапы эконометрического моделирования: Постановочный Априорный Параметризация Информационный Идентификация модели Верификация модели

- 19. I.4 Эконометрическое моделирование Основные этапы эконометрического моделирования: Постановочный - Формируется цель исследования, набор участвующих в модели

- 20. I.4 Эконометрическое моделирование II. Априорный – Производится анализ сущности изучае-мого объекта, формирование и формализация априорной информации

- 21. I.4 Эконометрическое моделирование IV. Информационный – Осуществляется сбор необходимой статистической информации наблюдаемых значений эконо-мических переменных с

- 23. Скачать презентацию

Слайд 2I.1 Предмет эконометрики

Орлова И.В., Половников В.А. Экономико-математические методы и модели: компьютерное моделирование:

I.1 Предмет эконометрики

Орлова И.В., Половников В.А. Экономико-математические методы и модели: компьютерное моделирование:

Слайд 3I.1 Предмет эконометрики

П. Сномпа (1910) – Математическое описание рядов экономических данных и

I.1 Предмет эконометрики

П. Сномпа (1910) – Математическое описание рядов экономических данных и

Слайд 4I.1 Предмет эконометрики

Эконометрика

Методы Приложения

Экономическая теория

Социально –экономическая статистика

Основы теории вероятностей и математической

I.1 Предмет эконометрики

Эконометрика

Методы Приложения

Экономическая теория

Социально –экономическая статистика

Основы теории вероятностей и математической

Слайд 5I.2 Место эконометрики

Эконометрика – это самостоятельная научная дисциплина, объединяющая совокупность теоретических результатов,

I.2 Место эконометрики

Эконометрика – это самостоятельная научная дисциплина, объединяющая совокупность теоретических результатов,

Слайд 6I.2 Место эконометрики

Методы:

регрессионный анализ;

анализ временных рядов;

системы одновременных уравнений;

статистические методы

I.2 Место эконометрики

Методы:

регрессионный анализ;

анализ временных рядов;

системы одновременных уравнений;

статистические методы

Слайд 7I.2 Место эконометрики

Экономическая теория – макро- и микро-экономика, математическая экономика

Социально –экономическая статистика

I.2 Место эконометрики

Экономическая теория – макро- и микро-экономика, математическая экономика

Социально –экономическая статистика

Слайд 8I.3 Применение методов анализа данных

Переменные:

Взаимосвязь между экономическими переменными

Объясняемые переменные (результирующие показатели) –

I.3 Применение методов анализа данных

Переменные:

Взаимосвязь между экономическими переменными

Объясняемые переменные (результирующие показатели) –

Слайд 9I.3 Применение методов анализа данных

Результирующая (зависимая, эндогенная) переменная Y

Характеризует результат или эффективность

I.3 Применение методов анализа данных

Результирующая (зависимая, эндогенная) переменная Y

Характеризует результат или эффективность

Слайд 10I.3 Применение методов анализа данных

Объясняющие (экзогенные, независимые) переменные X

Переменные, которые поддаются регистрации

I.3 Применение методов анализа данных

Объясняющие (экзогенные, независимые) переменные X

Переменные, которые поддаются регистрации

Слайд 11I.4 Эконометрическое моделирование

Пространственные (cross-sectional data);

Временные (time-series data).

Пространственные данные – набор сведений по

I.4 Эконометрическое моделирование

Пространственные (cross-sectional data);

Временные (time-series data).

Пространственные данные – набор сведений по

Слайд 12I.4 Эконометрическое моделирование

Всякий экономический объект характеризуется совокупностью признаков. В связи с этим

I.4 Эконометрическое моделирование

Всякий экономический объект характеризуется совокупностью признаков. В связи с этим

Слайд 13I.4 Эконометрическое моделирование

Экономические процессы развиваются во времени, поэтому большое место в эконометрике

I.4 Эконометрическое моделирование

Экономические процессы развиваются во времени, поэтому большое место в эконометрике

Слайд 14I.4 Эконометрическое моделирование

с увеличением количества уровней времен-ного ряда точность статистических харак-теристик не

I.4 Эконометрическое моделирование

с увеличением количества уровней времен-ного ряда точность статистических харак-теристик не

Слайд 15I.4 Эконометрическое моделирование

Основные классы моделей, которые приме-няются для анализа и прогнозирования экономи-ческих

I.4 Эконометрическое моделирование

Основные классы моделей, которые приме-няются для анализа и прогнозирования экономи-ческих

Слайд 16I.4 Эконометрическое моделирование

Модели зависимости результативного признака от переменных относящихся к другим моментам

I.4 Эконометрическое моделирование

Модели зависимости результативного признака от переменных относящихся к другим моментам

Слайд 17I.4 Эконометрическое моделирование

Модели зависимости результативного признака от переменных относящихся к другим моментам

I.4 Эконометрическое моделирование

Модели зависимости результативного признака от переменных относящихся к другим моментам

Слайд 18I.4 Эконометрическое моделирование

Основные этапы эконометрического моделирования:

Постановочный

Априорный

Параметризация

Информационный

Идентификация модели

Верификация модели

I.4 Эконометрическое моделирование

Основные этапы эконометрического моделирования:

Постановочный

Априорный

Параметризация

Информационный

Идентификация модели

Верификация модели

Слайд 19I.4 Эконометрическое моделирование

Основные этапы эконометрического моделирования:

Постановочный - Формируется цель исследования, набор участвующих

I.4 Эконометрическое моделирование

Основные этапы эконометрического моделирования:

Постановочный - Формируется цель исследования, набор участвующих

Слайд 20I.4 Эконометрическое моделирование

II. Априорный – Производится анализ сущности изучае-мого объекта, формирование и

I.4 Эконометрическое моделирование

II. Априорный – Производится анализ сущности изучае-мого объекта, формирование и

Слайд 21I.4 Эконометрическое моделирование

IV. Информационный – Осуществляется сбор необходимой статистической информации наблюдаемых значений

I.4 Эконометрическое моделирование

IV. Информационный – Осуществляется сбор необходимой статистической информации наблюдаемых значений

Влияние качества продуктов питания на организм человека

Влияние качества продуктов питания на организм человека Физическая культура

Физическая культура Физика и туризм

Физика и туризм Классификация ЗПР по этиологическому признаку К.С. Лебединской

Классификация ЗПР по этиологическому признаку К.С. Лебединской Презентация на тему Витус Беринг

Презентация на тему Витус Беринг  Что изучает физика

Что изучает физика как выучить с ребенком стихотворение

как выучить с ребенком стихотворение Путь к себе. 12 шагов от созависимости к целостности

Путь к себе. 12 шагов от созависимости к целостности Графический портретный рисунок и выразительность образа человека

Графический портретный рисунок и выразительность образа человека Предмет социальной политики и технология социальной работы

Предмет социальной политики и технология социальной работы Презентация на тему Крепость Корела

Презентация на тему Крепость Корела Тотальное радио

Тотальное радио Смутное время 1598-1613 гг. и его последствия Великий Новгород и Шведское королевство

Смутное время 1598-1613 гг. и его последствия Великий Новгород и Шведское королевство Государственная итоговая аттестация по образовательным программам среднего общего образования на территории Тульской области

Государственная итоговая аттестация по образовательным программам среднего общего образования на территории Тульской области Второе место в конкурсе: Екимова Светлана Витальевна. Менеджер пресс-службы Медиацентра

Второе место в конкурсе: Екимова Светлана Витальевна. Менеджер пресс-службы Медиацентра Модели инклюзивного образования

Модели инклюзивного образования Буква Р

Буква Р Формы можно и должен. 動詞てもいいです

Формы можно и должен. 動詞てもいいです Освоение техники верхнего приема и передачи мяча

Освоение техники верхнего приема и передачи мяча Социальный проект: проблема - идея - результат

Социальный проект: проблема - идея - результат Компланарные векторы

Компланарные векторы Литургия Преждеосвящённых Даров

Литургия Преждеосвящённых Даров Организация административного судопроизводства (административного процесса) и

Организация административного судопроизводства (административного процесса) и Витамины

Витамины  Презентация на тему Жизнь и творчество Марины Цветаевой

Презентация на тему Жизнь и творчество Марины Цветаевой Place Distrubution channels Supply chain management International marketing

Place Distrubution channels Supply chain management International marketing Теории детского развития

Теории детского развития Носители магнитной записи. Аппараты магнитной записи (АМЗ)

Носители магнитной записи. Аппараты магнитной записи (АМЗ)