- Экономический обзор и характеристика региона

Содержание

- 2. Для начала работы по предлагаемой стратегии правительству следует осуществить законодательные изменения с целью создания благоприятных условий

- 3. Содержание Обзор проекта Экономический обзор и характеристики региона Стратегия верхнего уровня Секторный анализ Общий подход к

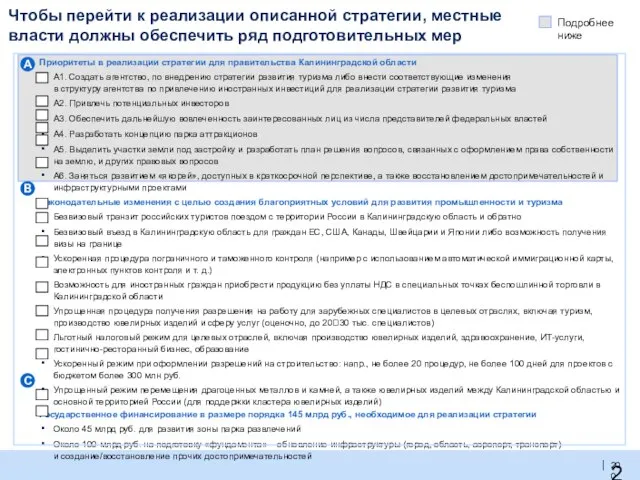

- 4. Чтобы перейти к реализации описанной стратегии, местные власти должны обеспечить ряд подготовительных мер Приоритеты в реализации

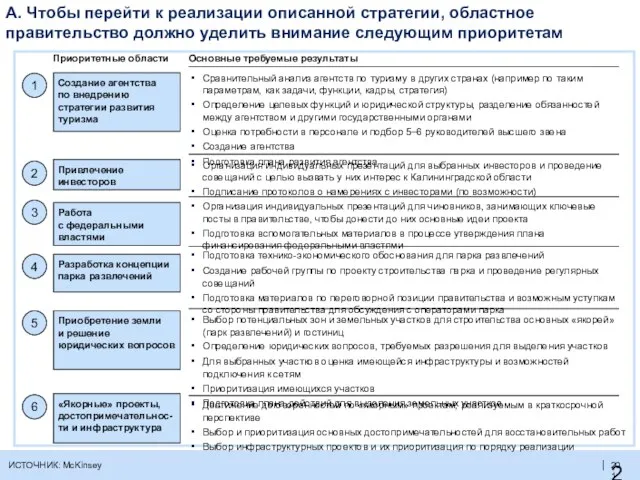

- 5. A. Чтобы перейти к реализации описанной стратегии, областное правительство должно уделить внимание следующим приоритетам ИСТОЧНИК: McKinsey

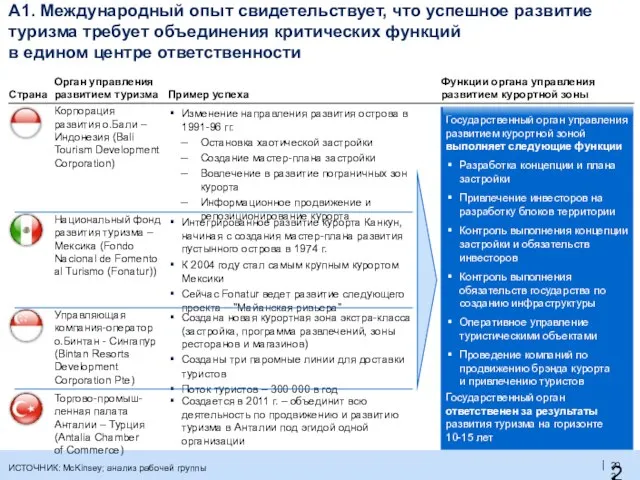

- 6. А1. Международный опыт свидетельствует, что успешное развитие туризма требует объединения критических функций в едином центре ответственности

- 7. A1. Учитывая текущую ситуацию в правительстве Калининградской области, мы предлагаем создать базу для развития центрального органа,

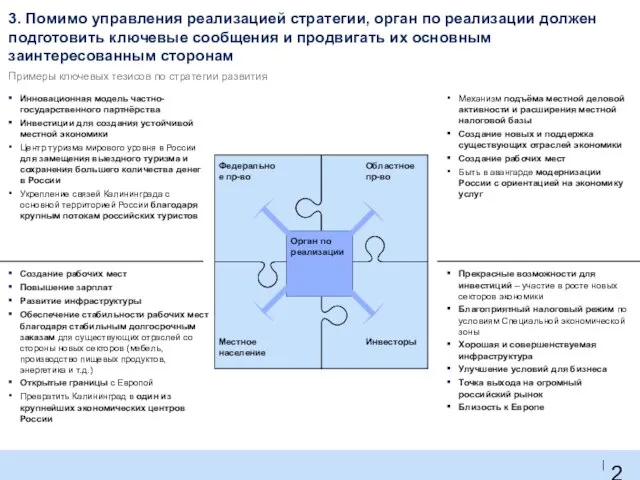

- 8. Примеры ключевых тезисов по стратегии развития Инновационная модель частно-государственного партнёрства Инвестиции для создания устойчивой местной экономики

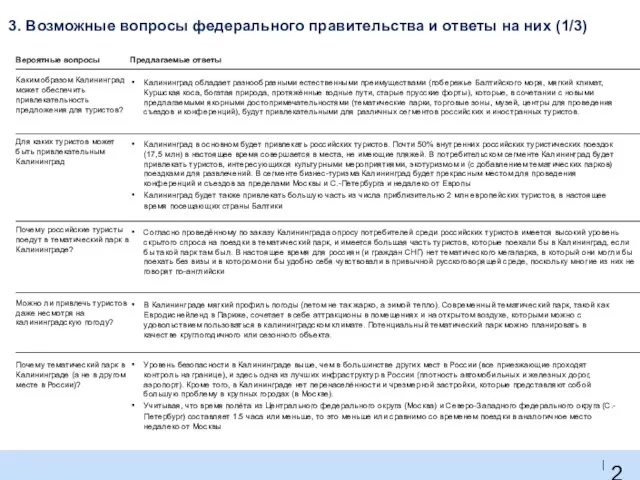

- 9. Вероятные вопросы Предлагаемые ответы Каким образом Калининград может обеспечить привлекательность предложения для туристов? Калининград обладает разнообразными

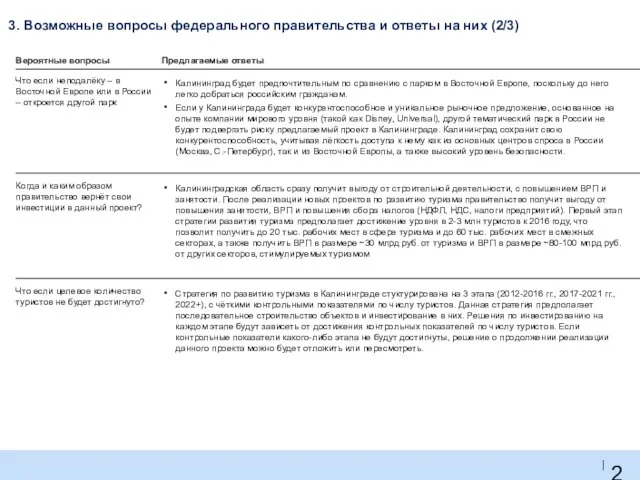

- 10. 3. Возможные вопросы федерального правительства и ответы на них (2/3) Вероятные вопросы Предлагаемые ответы Что если

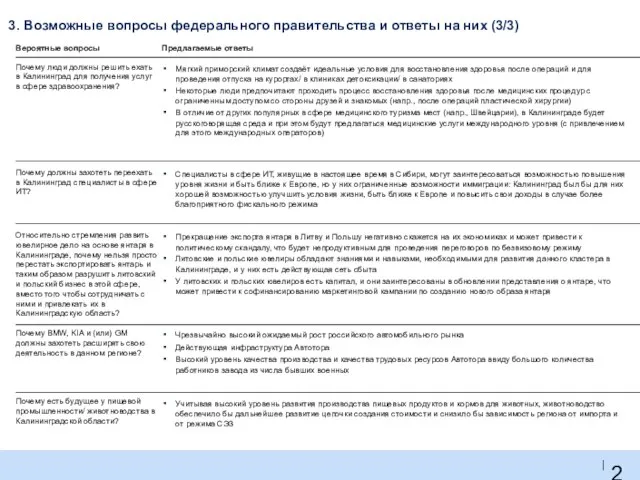

- 11. 3. Возможные вопросы федерального правительства и ответы на них (3/3) Вероятные вопросы Предлагаемые ответы Почему есть

- 12. Содержание Обзор проекта Экономический обзор и характеристики региона Стратегия верхнего уровня Секторный анализ Общий подход к

- 13. Калининград “Балтийская Россия”

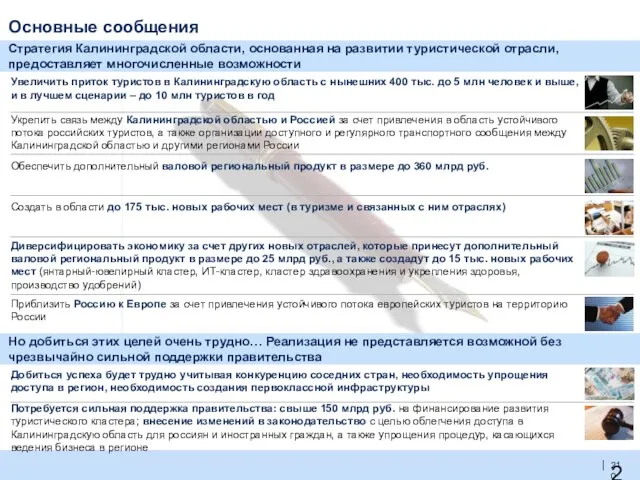

- 14. Основные сообщения Стратегия Калининградской области, основанная на развитии туристической отрасли, предоставляет многочисленные возможности Но добиться этих

- 15. Правительство Калининграда cтремится создать в регионе крупный туристический центр: “Балтийская Россия” Калининград – первоклассный Балтийский туристический

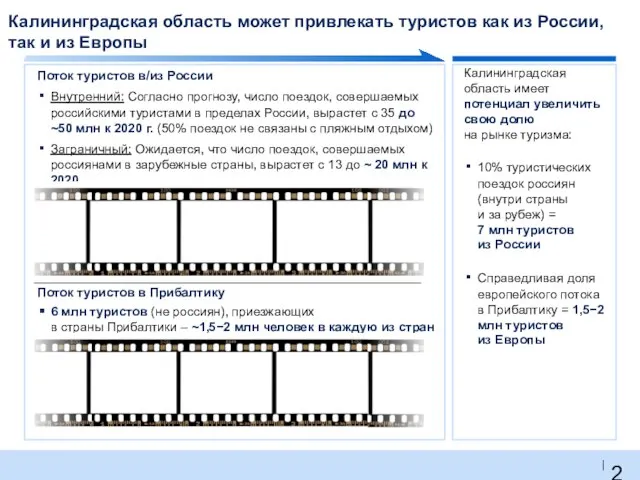

- 16. Калининградская область может привлекать туристов как из России, так и из Европы Поток туристов в/из России

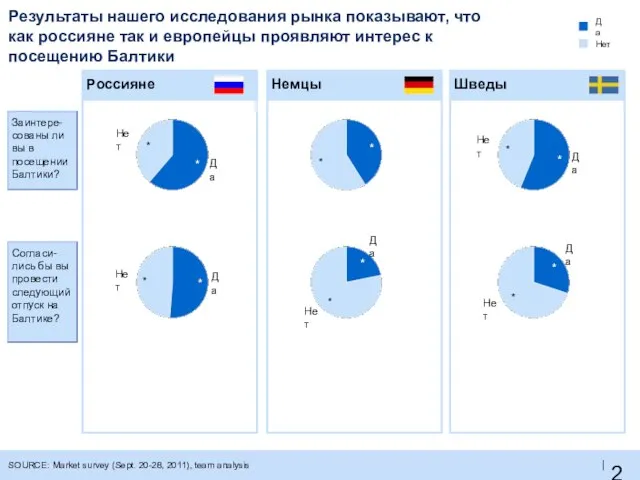

- 17. Результаты нашего исследования рынка показывают, что как россияне так и европейцы проявляют интерес к посещению Балтики

- 18. Заинтересованность в посещении Калининграда с целью посещения парка развлечений различается по регионам; выше всего эта заинтересованность

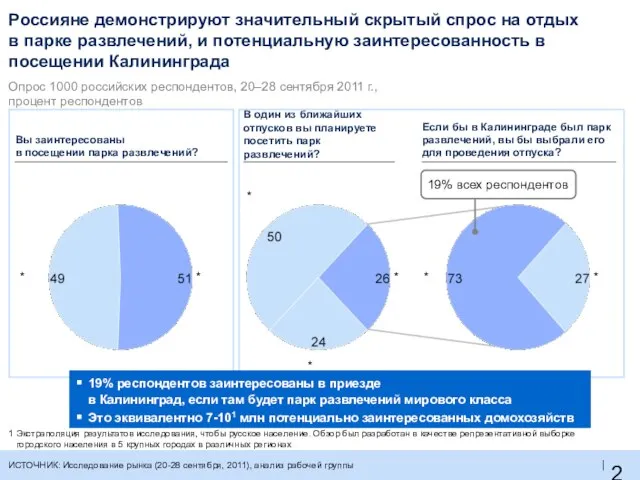

- 19. Россияне демонстрируют значительный скрытый спрос на отдых в парке развлечений, и потенциальную заинтересованность в посещении Калининграда

- 20. Мы предлагаем выстроить стратегию развития туризма вокруг мега-парка развлечений, выступающего в качестве основного «якорного проекта» Парк

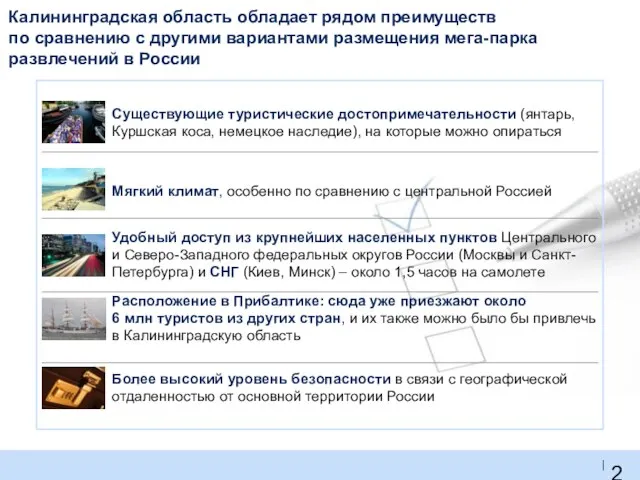

- 21. Калининградская область обладает рядом преимуществ по сравнению с другими вариантами размещения мега-парка развлечений в России

- 22. Чтобы в ближайшем будущем привлечь в область мега-парк всемирно известного бренда, необходимо увеличить поток туристов за

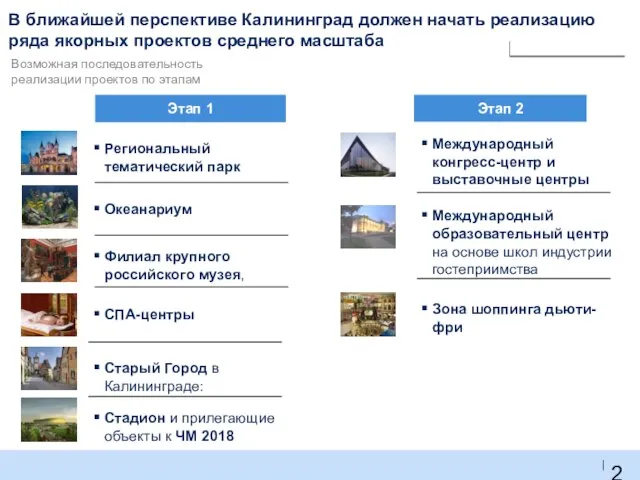

- 23. В ближайшей перспективе Калининград должен начать реализацию ряда якорных проектов среднего масштаба Региональный тематический парк Филиал

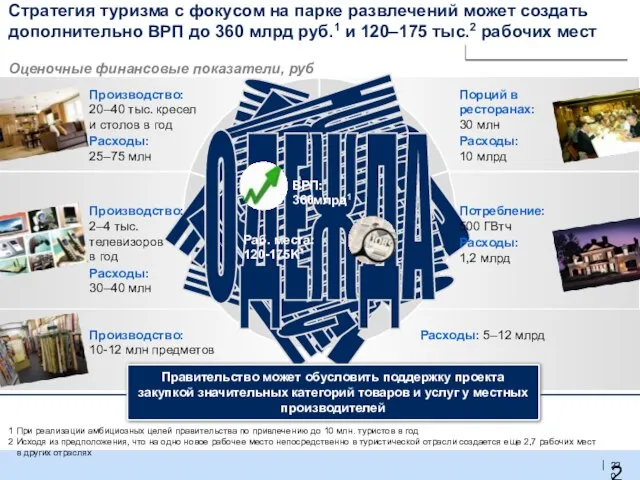

- 24. Стратегия туризма с фокусом на парке развлечений может создать дополнительно ВРП до 360 млрд руб.1 и

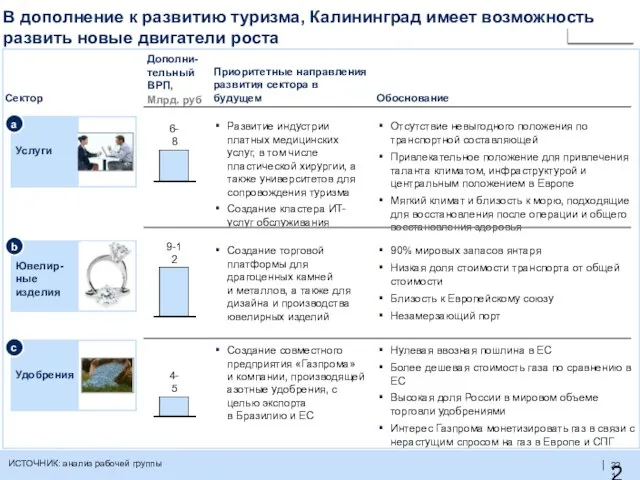

- 25. В дополнение к развитию туризма, Калининград имеет возможность развить новые двигатели роста Создание торговой платформы для

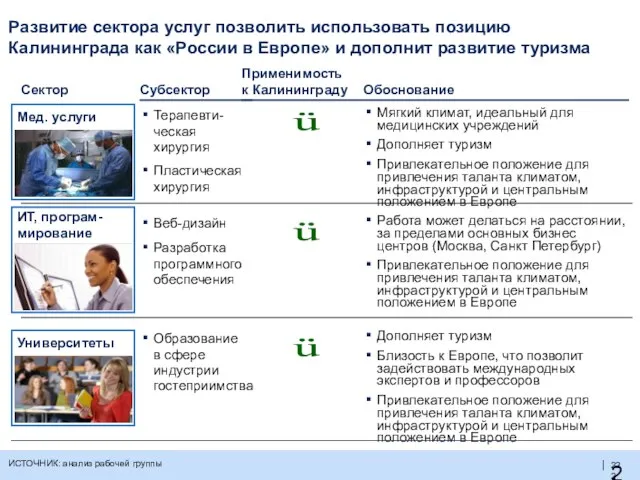

- 26. Развитие сектора услуг позволить использовать позицию Калининграда как «России в Европе» и дополнит развитие туризма Сектор

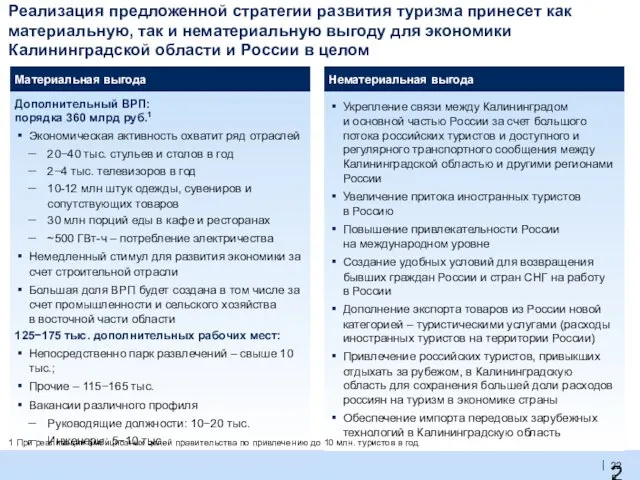

- 27. Внедрение стратегии, основанной на развитии туризма, позволит к 2025 году создать в области несколько центров активности

- 28. Мы предлагаем выстроить общую стратегию развития туризма вокруг мега-парка развлечений Затраты государства: 145 млрд руб. Масштабная

- 29. Укрепление связи между Калининградом и основной частью России за счет большого потока российских туристов и доступного

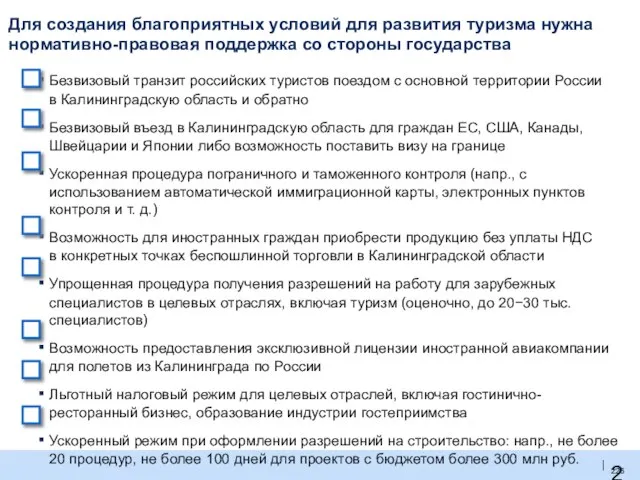

- 30. Для создания благоприятных условий для развития туризма нужна нормативно-правовая поддержка со стороны государства Безвизовый транзит российских

- 31. Содержание Обзор проекта Экономический обзор и характеристики региона Стратегия верхнего уровня Секторный анализ Общий подход к

- 32. Kaliningrad “Baltic Russia”

- 33. Kaliningrad is the western-most enclave region of Russia, situated between Poland and Lithuania on the Baltics

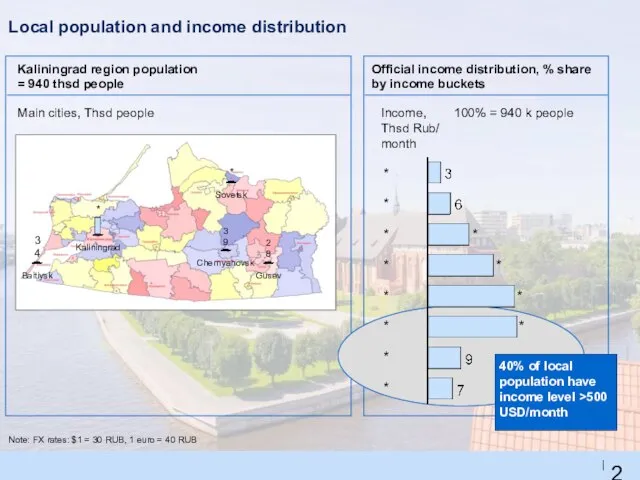

- 34. Local population and income distribution Kaliningrad region population = 940 thsd people Official income distribution, %

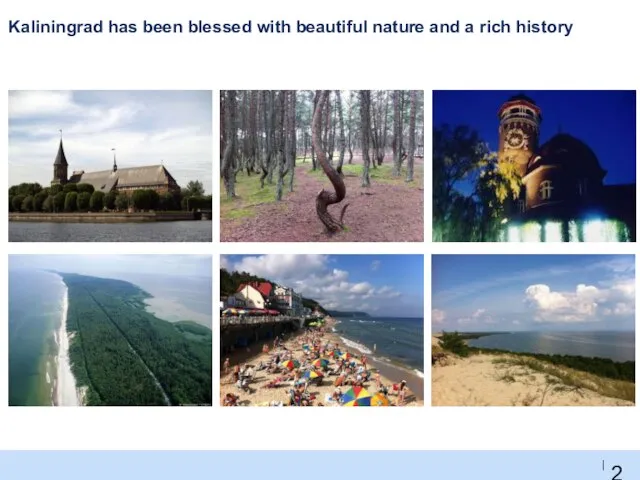

- 35. Kaliningrad has been blessed with beautiful nature and a rich history

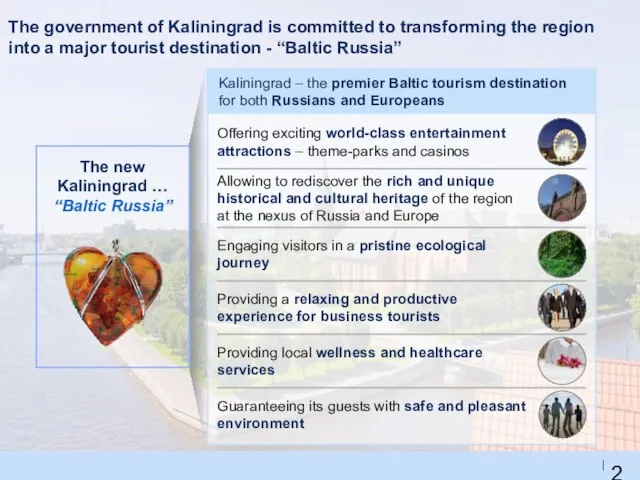

- 36. The government of Kaliningrad is committed to transforming the region into a major tourist destination -

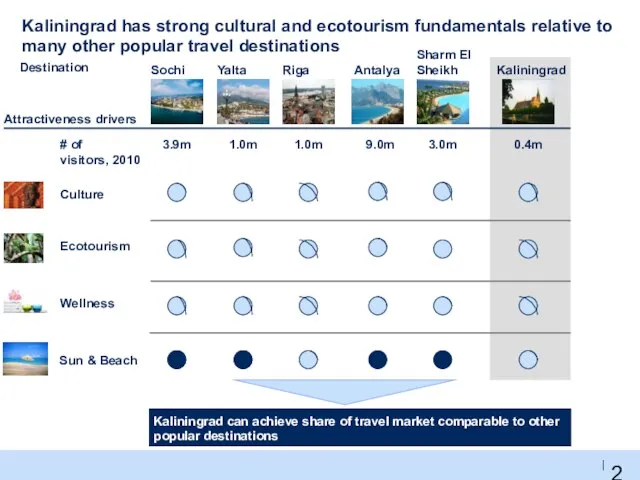

- 37. Kaliningrad has strong cultural and ecotourism fundamentals relative to many other popular travel destinations Attractiveness drivers

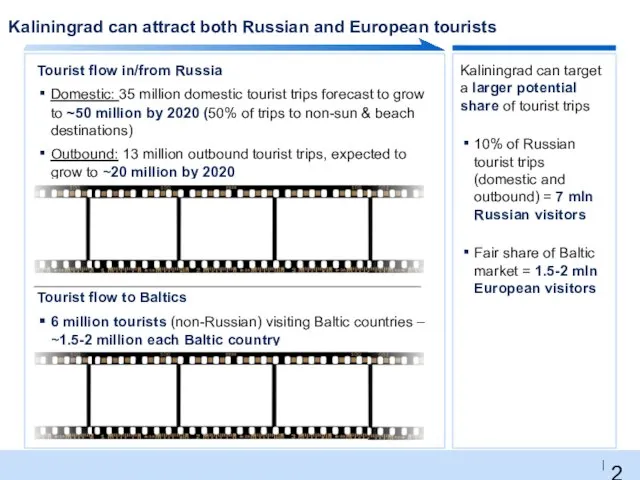

- 38. Kaliningrad can attract both Russian and European tourists Kaliningrad can target a larger potential share of

- 39. Kaliningrad presents a number of advantages for major tourist attractions over other potential Russian locations

- 40. A larger middle class is emerging Income distribution, Thsd Rub / year 100%=~50M households * *

- 41. Preferred domestic destinations and reasons to go there % of total 2010 trips, 100%=35M trips per

- 42. Market survey results – Russians: in connection with Kaliningrad, “nature,” “culture” and “theme park” value propositions

- 43. Interest in visiting Kaliningrad for a theme park varies by geography, with the most interest in

- 44. Regional government is launching a multi-phase tourism development strategy centered around a mega-destination Phase 1: Get

- 45. Government support for each project can occur on 5 levels Support element May apply to Active

- 46. Examples of projects under development: Yantarny marina and casino cluster CONCEPT PHASE

- 47. Examples of projects under development: Kaliningrad island CONCEPT PHASE

- 48. Examples of projects under development: Prussian village residential and wellness center CONSTRUCTION IN SPRING 2011

- 49. Examples of projects under development: Pionersky Marina/Cruse terminal and entertainment hub Premier concert hall Wellness /

- 50. Examples of projects under development: Svetlogorsk concert hall and Prussian hall UNDER CONSTRUCTION

- 51. CONTACTS Name: Phone: E-mail: Address: Mikhael Gorodkov, Deputy Minister of Economy +7 401 259 9033 (office)

- 52. Содержание Обзор проекта Экономический обзор и характеристики региона Стратегия верхнего уровня Секторный анализ Общий подход к

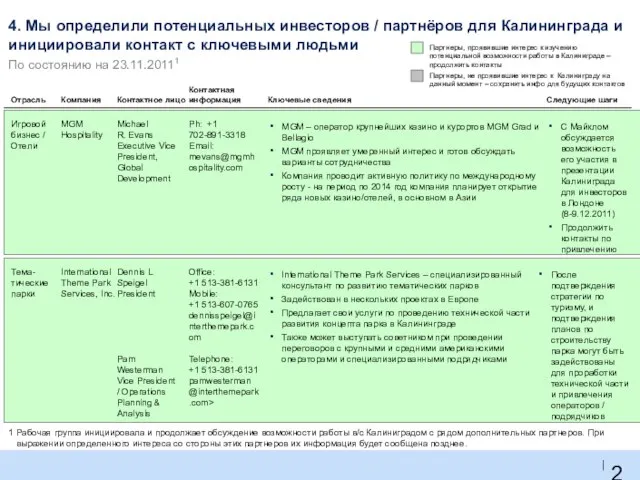

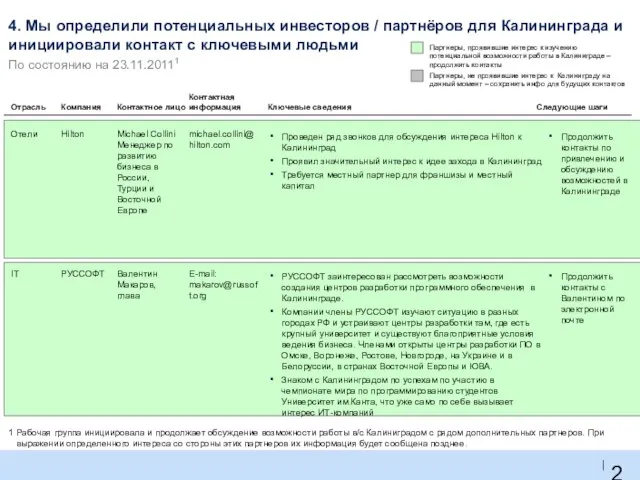

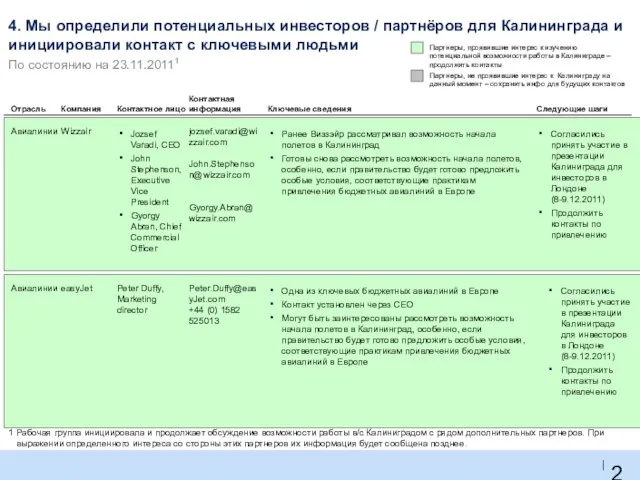

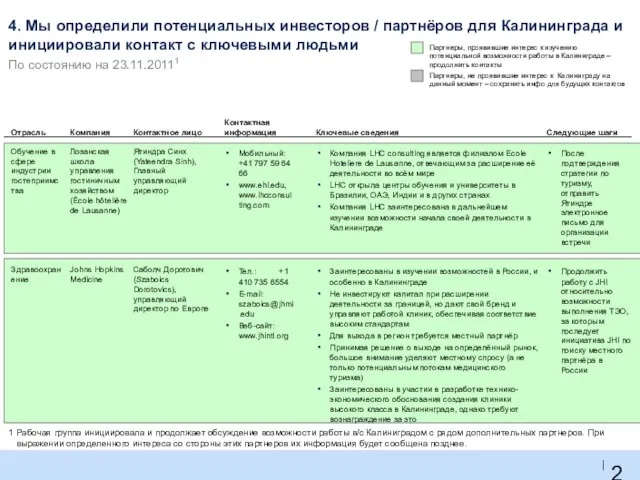

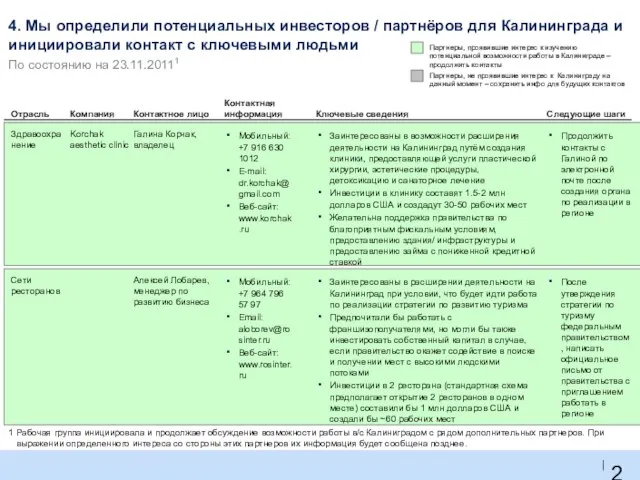

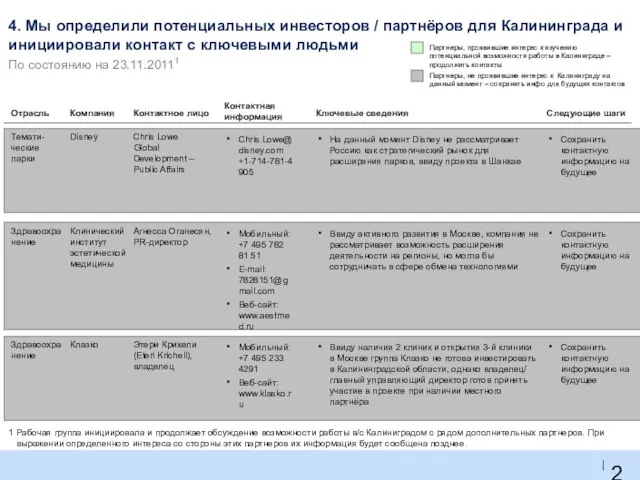

- 53. 4. Мы определили потенциальных инвесторов / партнёров для Калининграда и инициировали контакт с ключевыми людьми Отрасль

- 54. 4. Мы определили потенциальных инвесторов / партнёров для Калининграда и инициировали контакт с ключевыми людьми Отрасль

- 55. 4. Мы определили потенциальных инвесторов / партнёров для Калининграда и инициировали контакт с ключевыми людьми Отрасль

- 56. 4. Мы определили потенциальных инвесторов / партнёров для Калининграда и инициировали контакт с ключевыми людьми Отрасль

- 57. 4. Мы определили потенциальных инвесторов / партнёров для Калининграда и инициировали контакт с ключевыми людьми Отрасль

- 58. 4. Мы определили потенциальных инвесторов / партнёров для Калининграда и инициировали контакт с ключевыми людьми Отрасль

- 59. Содержание Обзор проекта Экономический обзор и характеристики региона Стратегия верхнего уровня Секторный анализ Общий подход к

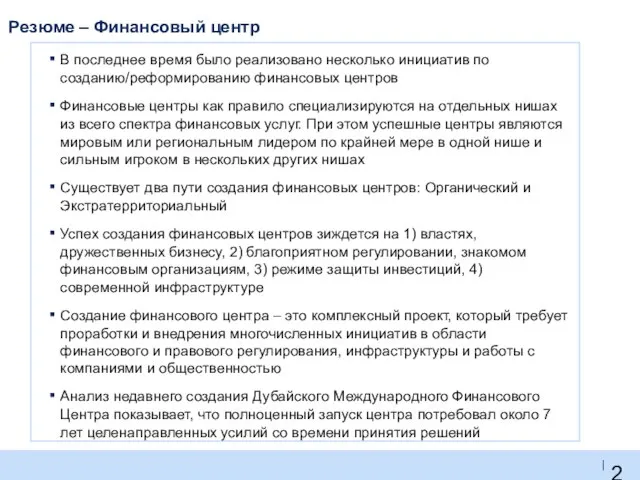

- 60. В последнее время было реализовано несколько инициатив по созданию/реформированию финансовых центров Финансовые центры как правило специализируются

- 61. Нью-Йорк (2007 г.) Швейцария (2007 г.) Сингапур (2000 г.) Дубай (2002 г.) Панама (2007 г.) Лихтенштейн

- 62. Ирландия Кипр Люксембург Мальта Лихтенштейн Джерси Остров Мэн Гернси Андорра Монако Сан-Марино Панама Багамские о-ва Бермудские

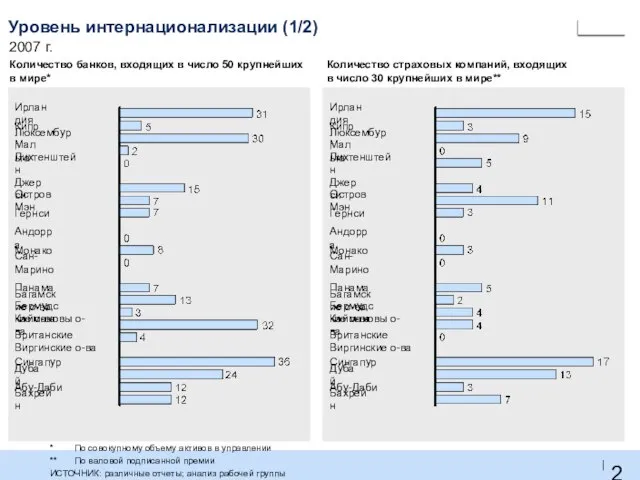

- 63. Количество страховых компаний, входящих в число 30 крупнейших в мире** Количество банков, входящих в число 50

- 64. 2007 г. Ирландия Кипр Люксембург Мальта Лихтенштейн Джерси Остров Мэн Гернси Андорра Монако Сан-Марино Панама Багамские

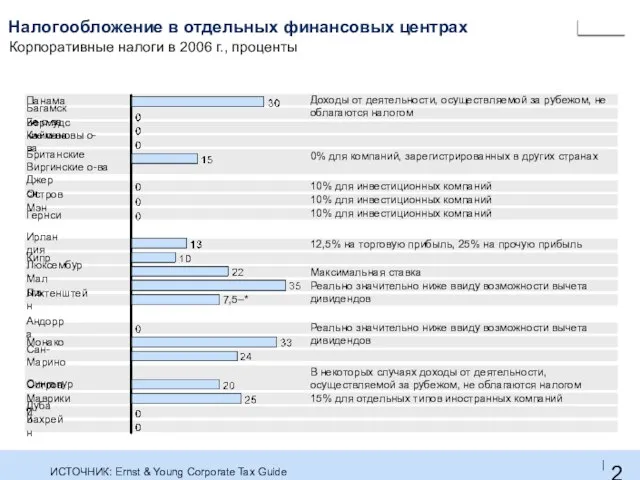

- 65. Налогообложение в отдельных финансовых центрах Панама Багамские о-ва Бермудские о-ва Каймановы о-ва Британские Виргинские о-ва Джерси

- 66. 40 международных банков, активы под управлением: 110 млрд швейцарских франков Финансовые центры могут специализироваться на отдельных

- 67. Типичные возможности для стран, где финансовая система развита, но ограничена пределами страны • Введение сложных продуктов,

- 68. Два пути создания финансовых центров В 2009 г. Государственный совет Китая издал указания, направленные на превращение

- 69. Жизненно важные факторы успеха – опыт других финансовых центров Власти, дружественные бизнесу Сотрудники Организация авторитетного международного

- 70. Пример – требования к инфраструктуре рынков капитала Основные рычаги Необходимые практические действия Эффективная инфраструктура со сниженными

- 71. Наиболее важные факторы успеха финансового центра: база навыков, правовой климат и регулирование ИСТОЧНИК: проведенный McKinsey опрос

- 72. Создание финансового центра – это комплексный проект Больше инвесторов Более высокая ликвидность Более высокая эффективность Больше

- 73. Система регулирования Успешное использование гибкой системы регулирования, принятой в ЕС Стремительное внедрение инноваций благодаря тому, что

- 74. Дублин и Люксембург: широкий спектр продуктов Дублин Люксембург Банковские услуги 50% ведущих 50 банков*; прозрачность в

- 75. Стратегия создания финансового центра Исходная ситуация и преимущества местоположения Система регулирования Фонды доверительного управления можно учредить

- 76. Нормандские острова и остров Мэн: первые плоды диверсификации «Диверсификация за счет репутации» «Лидер в области страхования

- 77. Стратегия создания финансового центра Исходная ситуация и преимущества местоположения Система регулирования Односторонняя ориентированность на банковскую тайну

- 78. Монако и Сан-Марино – по-прежнему никаких признаков диверсифицированного финансового центра «В процессе становления» «Частное банковское обслуживание

- 79. Стратегия создания финансового центра Исходная ситуация и преимущества местоположения Система регулирования Преимущества первопроходца Бермудские острова (кэптивные

- 80. Карибские острова – развитие отдельных продуктов, домицилирование как основная сфера деятельности Банковские услуги Доверительное управление Страхование

- 81. Система регулирования Активное участие государства во всех экономических областях Гибкое, прозрачное и благоприятное для бизнеса регулирование

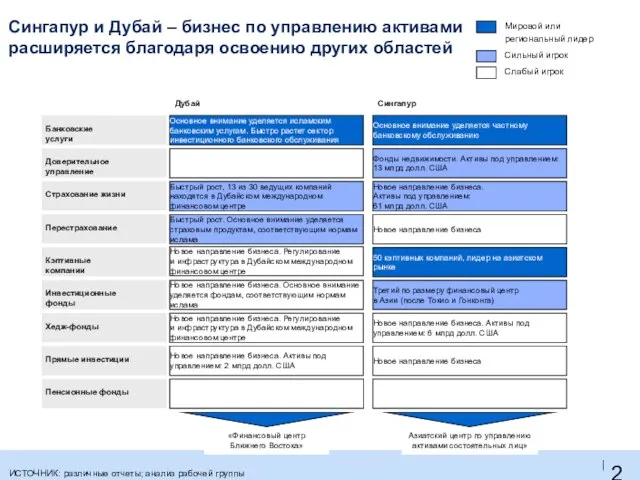

- 82. Сингапур и Дубай – бизнес по управлению активами расширяется благодаря освоению других областей Банковские услуги Доверительное

- 83. Пример Сингапура: финансовые кластеры, выявленные в Сингапуре Привлекательность Существующий размер Рост Создание рабочих мест «Приверженность» Возможность

- 84. Краткие сведения о Дубайском международном финансовом центре (ДМФЦ) ИСТОЧНИК: ДМФЦ

- 85. Структура ДМФЦ Управление финансовых услуг Дубая – регулирующий орган с независимым советом правления (большинство его членов

- 86. Правовая модель и модель регулирования Автономная юрисдикция в составе ОАЭ Внесение поправок в конституцию ОАЭ Закон

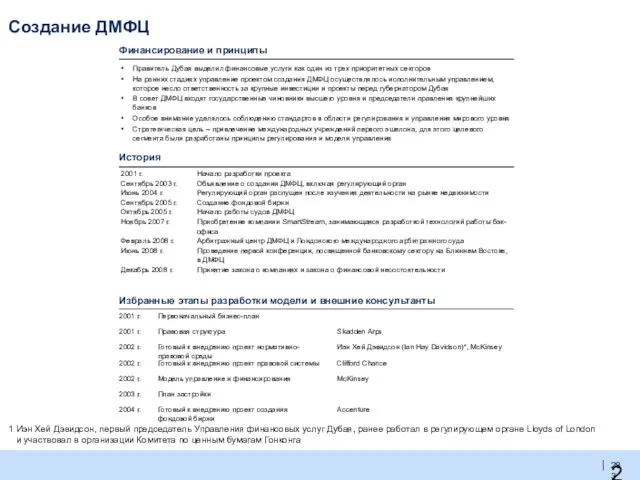

- 87. Создание ДМФЦ 1 Иэн Хей Дэвидсон, первый председатель Управления финансовых услуг Дубая, ранее работал в регулирующем

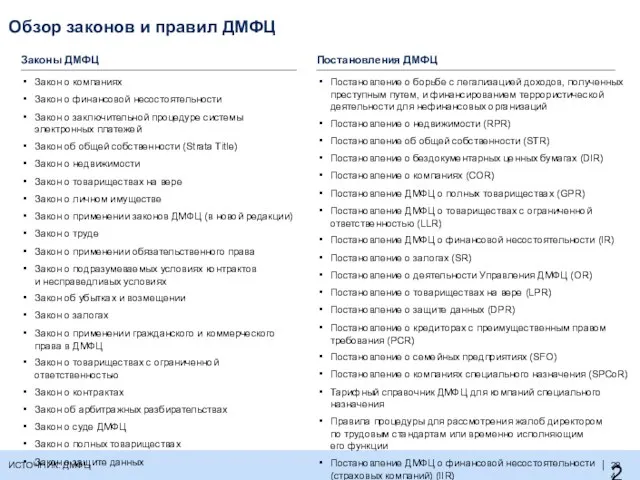

- 88. Обзор законов и правил ДМФЦ Законы ДМФЦ Закон о компаниях Закон о финансовой несостоятельности Закон о

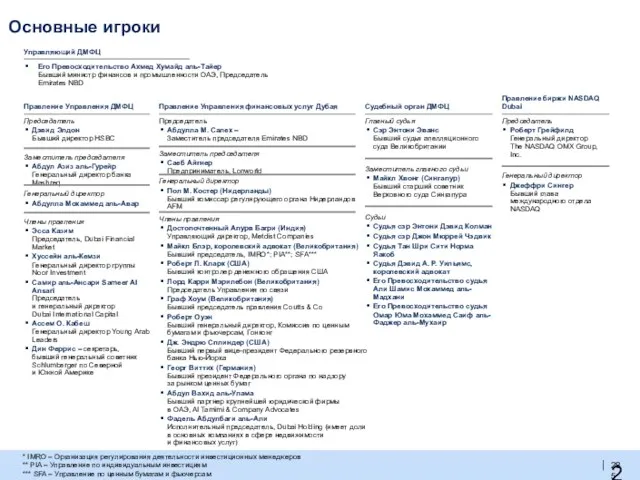

- 89. Основные игроки Управляющий ДМФЦ Его Превосходительство Ахмед Хумайд аль-Тайер Бывший министр финансов и промышленности ОАЭ, Председатель

- 91. Скачать презентацию

Слайд 2Для начала работы по предлагаемой стратегии правительству следует осуществить законодательные изменения с

Для начала работы по предлагаемой стратегии правительству следует осуществить законодательные изменения с

Слайд 3Содержание

Обзор проекта

Экономический обзор и характеристики региона

Стратегия верхнего уровня

Секторный анализ

Общий подход к внедрению

Организация

Содержание

Обзор проекта

Экономический обзор и характеристики региона

Стратегия верхнего уровня

Секторный анализ

Общий подход к внедрению

Организация

Слайд 4

Чтобы перейти к реализации описанной стратегии, местные власти должны обеспечить ряд

Чтобы перейти к реализации описанной стратегии, местные власти должны обеспечить ряд

Слайд 5

A. Чтобы перейти к реализации описанной стратегии, областное правительство должно уделить

A. Чтобы перейти к реализации описанной стратегии, областное правительство должно уделить

Слайд 6

А1. Международный опыт свидетельствует, что успешное развитие туризма требует объединения критических

А1. Международный опыт свидетельствует, что успешное развитие туризма требует объединения критических

Слайд 7

A1. Учитывая текущую ситуацию в правительстве Калининградской области, мы предлагаем создать

A1. Учитывая текущую ситуацию в правительстве Калининградской области, мы предлагаем создать

Слайд 8Примеры ключевых тезисов по стратегии развития

Инновационная модель частно-государственного партнёрства

Инвестиции для создания устойчивой

Примеры ключевых тезисов по стратегии развития

Инновационная модель частно-государственного партнёрства

Инвестиции для создания устойчивой

Слайд 9Вероятные вопросы

Предлагаемые ответы

Каким образом Калининград может обеспечить привлекательность предложения для туристов?

Калининград обладает

Вероятные вопросы

Предлагаемые ответы

Каким образом Калининград может обеспечить привлекательность предложения для туристов?

Калининград обладает

Слайд 103. Возможные вопросы федерального правительства и ответы на них (2/3)

Вероятные вопросы

Предлагаемые ответы

Что

3. Возможные вопросы федерального правительства и ответы на них (2/3)

Вероятные вопросы

Предлагаемые ответы

Что

Слайд 113. Возможные вопросы федерального правительства и ответы на них (3/3)

Вероятные вопросы

Предлагаемые ответы

Почему

3. Возможные вопросы федерального правительства и ответы на них (3/3)

Вероятные вопросы

Предлагаемые ответы

Почему

Слайд 12Содержание

Обзор проекта

Экономический обзор и характеристики региона

Стратегия верхнего уровня

Секторный анализ

Общий подход к внедрению

Организация

Содержание

Обзор проекта

Экономический обзор и характеристики региона

Стратегия верхнего уровня

Секторный анализ

Общий подход к внедрению

Организация

Слайд 13Калининград

“Балтийская Россия”

Калининград

“Балтийская Россия”

Слайд 14

Основные сообщения

Стратегия Калининградской области, основанная на развитии туристической отрасли, предоставляет многочисленные

Основные сообщения

Стратегия Калининградской области, основанная на развитии туристической отрасли, предоставляет многочисленные

Слайд 15

Правительство Калининграда cтремится создать в регионе крупный туристический центр: “Балтийская Россия”

Калининград

Правительство Калининграда cтремится создать в регионе крупный туристический центр: “Балтийская Россия”

Калининград

Слайд 16

Калининградская область может привлекать туристов как из России, так и

Калининградская область может привлекать туристов как из России, так и

Слайд 17Результаты нашего исследования рынка показывают, что как россияне так и европейцы проявляют

Результаты нашего исследования рынка показывают, что как россияне так и европейцы проявляют

Слайд 18Заинтересованность в посещении Калининграда с целью посещения парка развлечений различается по регионам;

Заинтересованность в посещении Калининграда с целью посещения парка развлечений различается по регионам;

Слайд 19Россияне демонстрируют значительный скрытый спрос на отдых

в парке развлечений, и потенциальную

Россияне демонстрируют значительный скрытый спрос на отдых в парке развлечений, и потенциальную

Слайд 20

Мы предлагаем выстроить стратегию развития туризма вокруг мега-парка развлечений, выступающего в

Мы предлагаем выстроить стратегию развития туризма вокруг мега-парка развлечений, выступающего в

Слайд 21Калининградская область обладает рядом преимуществ

по сравнению с другими вариантами размещения мега-парка

Калининградская область обладает рядом преимуществ по сравнению с другими вариантами размещения мега-парка

Слайд 22

Чтобы в ближайшем будущем привлечь в область мега-парк

всемирно известного бренда,

Чтобы в ближайшем будущем привлечь в область мега-парк всемирно известного бренда,

Слайд 23В ближайшей перспективе Калининград должен начать реализацию ряда якорных проектов среднего масштаба

Региональный

В ближайшей перспективе Калининград должен начать реализацию ряда якорных проектов среднего масштаба

Региональный

Слайд 24

Стратегия туризма с фокусом на парке развлечений может создать дополнительно

Стратегия туризма с фокусом на парке развлечений может создать дополнительно

Слайд 25

В дополнение к развитию туризма, Калининград имеет возможность развить новые двигатели

В дополнение к развитию туризма, Калининград имеет возможность развить новые двигатели

Слайд 26

Развитие сектора услуг позволить использовать позицию Калининграда как «России в Европе» и

Развитие сектора услуг позволить использовать позицию Калининграда как «России в Европе» и

Слайд 27

Внедрение стратегии, основанной на развитии туризма, позволит

к 2025 году создать

Внедрение стратегии, основанной на развитии туризма, позволит к 2025 году создать

Слайд 28

Мы предлагаем выстроить общую стратегию развития туризма

вокруг мега-парка развлечений

Затраты государства:

Мы предлагаем выстроить общую стратегию развития туризма

вокруг мега-парка развлечений

Затраты государства:

Слайд 29

Укрепление связи между Калининградом

и основной частью России за счет большого

Укрепление связи между Калининградом и основной частью России за счет большого

Слайд 30

Для создания благоприятных условий для развития туризма нужна нормативно-правовая поддержка со

Для создания благоприятных условий для развития туризма нужна нормативно-правовая поддержка со

Слайд 31Содержание

Обзор проекта

Экономический обзор и характеристики региона

Стратегия верхнего уровня

Секторный анализ

Общий подход к внедрению

Организация

Содержание

Обзор проекта

Экономический обзор и характеристики региона

Стратегия верхнего уровня

Секторный анализ

Общий подход к внедрению

Организация

Слайд 32Kaliningrad

“Baltic Russia”

Kaliningrad

“Baltic Russia”

Слайд 33Kaliningrad is the western-most enclave region of Russia, situated between Poland and

Kaliningrad is the western-most enclave region of Russia, situated between Poland and

Слайд 34Local population and income distribution

Kaliningrad region population = 940 thsd people

Official

Local population and income distribution

Kaliningrad region population = 940 thsd people

Official

Слайд 35Kaliningrad has been blessed with beautiful nature and a rich history

Kaliningrad has been blessed with beautiful nature and a rich history

Слайд 36The government of Kaliningrad is committed to transforming the region into a

The government of Kaliningrad is committed to transforming the region into a

Слайд 37Kaliningrad has strong cultural and ecotourism fundamentals relative to many other popular

Kaliningrad has strong cultural and ecotourism fundamentals relative to many other popular

Слайд 38

Kaliningrad can attract both Russian and European tourists

Kaliningrad can

Kaliningrad can attract both Russian and European tourists

Kaliningrad can

Слайд 39Kaliningrad presents a number of advantages for major tourist attractions over other

Kaliningrad presents a number of advantages for major tourist attractions over other

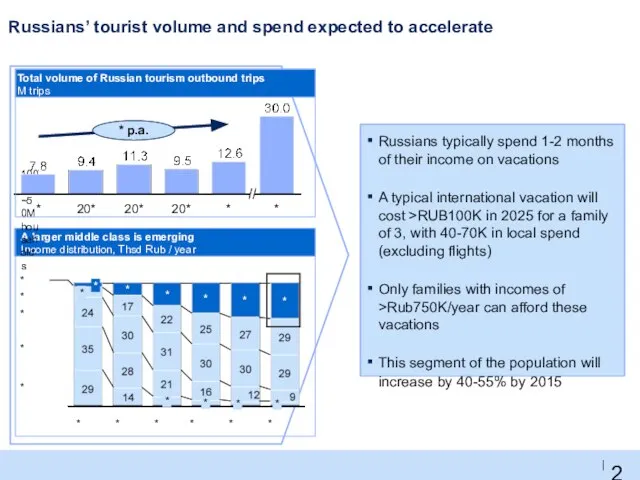

Слайд 40A larger middle class is emerging

Income distribution, Thsd Rub / year

100%=~50M households

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

A larger middle class is emerging

Income distribution, Thsd Rub / year

100%=~50M households

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

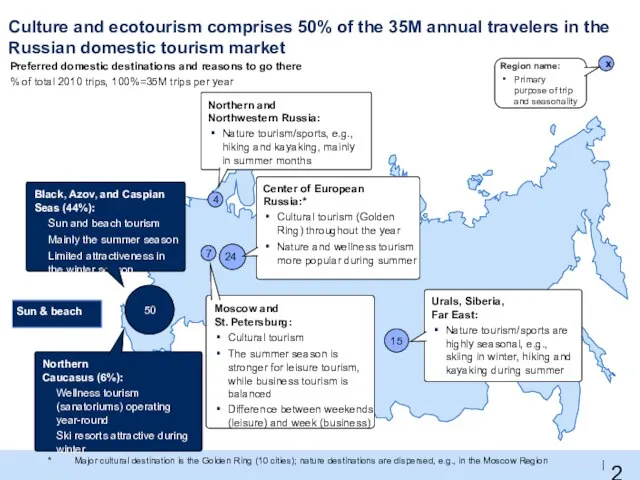

Слайд 41Preferred domestic destinations and reasons to go there

% of total 2010

Preferred domestic destinations and reasons to go there

% of total 2010

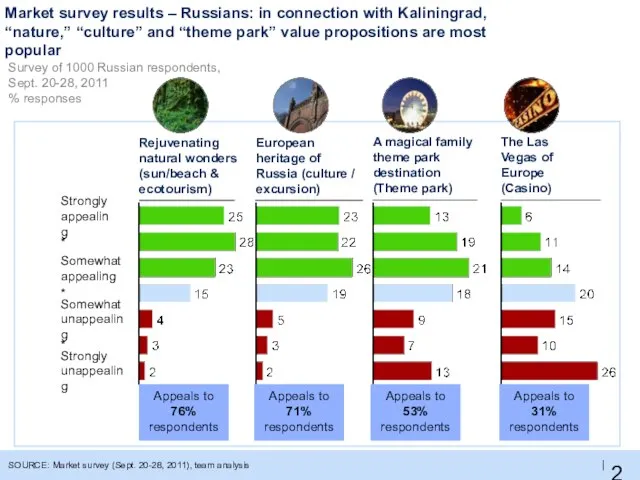

Слайд 42Market survey results – Russians: in connection with Kaliningrad, “nature,” “culture” and

Market survey results – Russians: in connection with Kaliningrad, “nature,” “culture” and

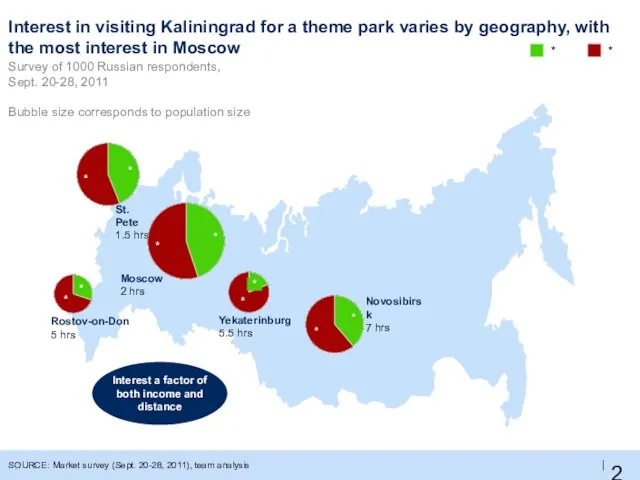

Слайд 43Interest in visiting Kaliningrad for a theme park varies by geography, with

Interest in visiting Kaliningrad for a theme park varies by geography, with

Слайд 44Regional government is launching a multi-phase tourism development strategy centered around a

Regional government is launching a multi-phase tourism development strategy centered around a

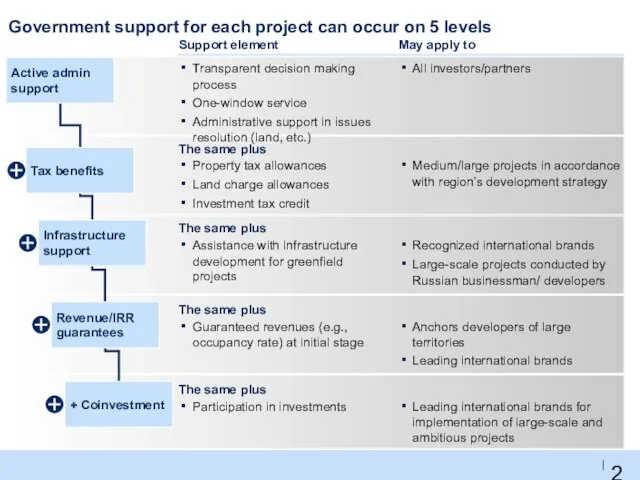

Слайд 45Government support for each project can occur on 5 levels

Support element

May apply

Government support for each project can occur on 5 levels

Support element

May apply

Слайд 46Examples of projects under development: Yantarny marina and casino cluster

CONCEPT PHASE

Examples of projects under development: Yantarny marina and casino cluster

CONCEPT PHASE

Слайд 47Examples of projects under development: Kaliningrad island

CONCEPT PHASE

Examples of projects under development: Kaliningrad island

CONCEPT PHASE

Слайд 48Examples of projects under development: Prussian village residential and wellness center

CONSTRUCTION IN

Examples of projects under development: Prussian village residential and wellness center

CONSTRUCTION IN

Слайд 49Examples of projects under development: Pionersky Marina/Cruse terminal and entertainment hub

Premier concert

Examples of projects under development: Pionersky Marina/Cruse terminal and entertainment hub

Premier concert

Слайд 50Examples of projects under development: Svetlogorsk concert hall and Prussian hall

UNDER CONSTRUCTION

Examples of projects under development: Svetlogorsk concert hall and Prussian hall

UNDER CONSTRUCTION

Слайд 51CONTACTS

Name:

Phone:

E-mail:

Address:

Mikhael Gorodkov, Deputy Minister of Economy

+7 401 259 9033 (office)

+7 921

CONTACTS

Name:

Phone:

E-mail:

Address:

Mikhael Gorodkov, Deputy Minister of Economy

+7 401 259 9033 (office)

+7 921

Слайд 52Содержание

Обзор проекта

Экономический обзор и характеристики региона

Стратегия верхнего уровня

Секторный анализ

Общий подход к внедрению

Организация

Содержание

Обзор проекта

Экономический обзор и характеристики региона

Стратегия верхнего уровня

Секторный анализ

Общий подход к внедрению

Организация

Слайд 534. Мы определили потенциальных инвесторов / партнёров для Калининграда и инициировали контакт

4. Мы определили потенциальных инвесторов / партнёров для Калининграда и инициировали контакт

Слайд 544. Мы определили потенциальных инвесторов / партнёров для Калининграда и инициировали контакт

4. Мы определили потенциальных инвесторов / партнёров для Калининграда и инициировали контакт

Слайд 554. Мы определили потенциальных инвесторов / партнёров для Калининграда и инициировали контакт

4. Мы определили потенциальных инвесторов / партнёров для Калининграда и инициировали контакт

Слайд 564. Мы определили потенциальных инвесторов / партнёров для Калининграда и инициировали контакт

4. Мы определили потенциальных инвесторов / партнёров для Калининграда и инициировали контакт

Слайд 574. Мы определили потенциальных инвесторов / партнёров для Калининграда и инициировали контакт

4. Мы определили потенциальных инвесторов / партнёров для Калининграда и инициировали контакт

Слайд 584. Мы определили потенциальных инвесторов / партнёров для Калининграда и инициировали контакт

4. Мы определили потенциальных инвесторов / партнёров для Калининграда и инициировали контакт

Слайд 59Содержание

Обзор проекта

Экономический обзор и характеристики региона

Стратегия верхнего уровня

Секторный анализ

Общий подход к внедрению

Приложение

Финансовый

Содержание

Обзор проекта

Экономический обзор и характеристики региона

Стратегия верхнего уровня

Секторный анализ

Общий подход к внедрению

Приложение

Финансовый

Слайд 60В последнее время было реализовано несколько инициатив по созданию/реформированию финансовых центров

Финансовые центры

В последнее время было реализовано несколько инициатив по созданию/реформированию финансовых центров

Финансовые центры

Слайд 61Нью-Йорк

(2007 г.)

Швейцария

(2007 г.)

Сингапур

(2000 г.)

Дубай

(2002 г.)

Панама

(2007 г.)

Лихтенштейн

(2007 г.)

Франкфурт

(2002 г.)

Монако

(2007 г.)

Сеул

(1998 г.)

Куала-Лумпур

(2007 г.)

Саудовская

Аравия

(2005

Нью-Йорк

(2007 г.)

Швейцария

(2007 г.)

Сингапур

(2000 г.)

Дубай

(2002 г.)

Панама

(2007 г.)

Лихтенштейн

(2007 г.)

Франкфурт

(2002 г.)

Монако

(2007 г.)

Сеул

(1998 г.)

Куала-Лумпур

(2007 г.)

Саудовская Аравия (2005

Слайд 62Ирландия

Кипр

Люксембург

Мальта

Лихтенштейн

Джерси

Остров Мэн

Гернси

Андорра

Монако

Сан-Марино

Панама

Багамские о-ва

Бермудские о-ва

Каймановы о-ва

Британские

Виргинские о-ва

Сингапур

Дубай

Размеры отдельных финансовых центров

4,148

Ирландия

Кипр

Люксембург

Мальта

Лихтенштейн

Джерси

Гернси

Андорра

Монако

Сан-Марино

3,232

Панама

Багамские

Ирландия

Кипр

Люксембург

Мальта

Лихтенштейн

Джерси

Остров Мэн

Гернси

Андорра

Монако

Сан-Марино

Панама

Багамские о-ва

Бермудские о-ва

Каймановы о-ва

Британские

Виргинские о-ва

Сингапур

Дубай

Размеры отдельных финансовых центров

4,148

Ирландия

Кипр

Люксембург

Мальта

Лихтенштейн

Джерси

Гернси

Андорра

Монако

Сан-Марино

3,232

Панама

Багамские

Слайд 63Количество страховых компаний, входящих в число 30 крупнейших в мире**

Количество банков, входящих в

Количество страховых компаний, входящих в число 30 крупнейших в мире**

Количество банков, входящих в

Слайд 642007 г.

Ирландия

Кипр

Люксембург

Мальта

Лихтенштейн

Джерси

Остров Мэн

Гернси

Андорра

Монако

Сан-Марино

Панама

Багамские о-ва

Бермудские о-ва

Каймановы о-ва

Британские

Виргинские о-ва

Сингапур

Дубай

Абу-Даби

Бахрейн

Ирландия

Кипр

Люксембург

Мальта

Лихтенштейн

Джерси

Остров Мэн

Гернси

Андорра

Монако

Сан-Марино

Панама

Багамские о-ва

Бермудские о-ва

Каймановы

2007 г.

Ирландия

Кипр

Люксембург

Мальта

Лихтенштейн

Джерси

Остров Мэн

Гернси

Андорра

Монако

Сан-Марино

Панама

Багамские о-ва

Бермудские о-ва

Каймановы о-ва

Британские

Виргинские о-ва

Сингапур

Дубай

Абу-Даби

Бахрейн

Ирландия

Кипр

Люксембург

Мальта

Лихтенштейн

Джерси

Остров Мэн

Гернси

Андорра

Монако

Сан-Марино

Панама

Багамские о-ва

Бермудские о-ва

Каймановы

Слайд 65Налогообложение в отдельных финансовых центрах

Панама

Багамские о-ва

Бермудские о-ва

Каймановы о-ва

Британские

Виргинские о-ва

Джерси

Остров Мэн

Гернси

Ирландия

Кипр

Люксембург

Мальта

Андорра

Монако

Сан-Марино

Сингапур

Остров Маврикий

Дубай

Бахрейн

Лихтенштейн

7,5–*

ИСТОЧНИК:

Налогообложение в отдельных финансовых центрах

Панама

Багамские о-ва

Бермудские о-ва

Каймановы о-ва

Британские

Виргинские о-ва

Джерси

Остров Мэн

Гернси

Ирландия

Кипр

Люксембург

Мальта

Андорра

Монако

Сан-Марино

Сингапур

Остров Маврикий

Дубай

Бахрейн

Лихтенштейн

7,5–*

ИСТОЧНИК:

Слайд 6640 международных банков,

активы под управлением: 110 млрд швейцарских франков

Финансовые центры могут специализироваться

40 международных банков,

активы под управлением: 110 млрд швейцарских франков

Финансовые центры могут специализироваться

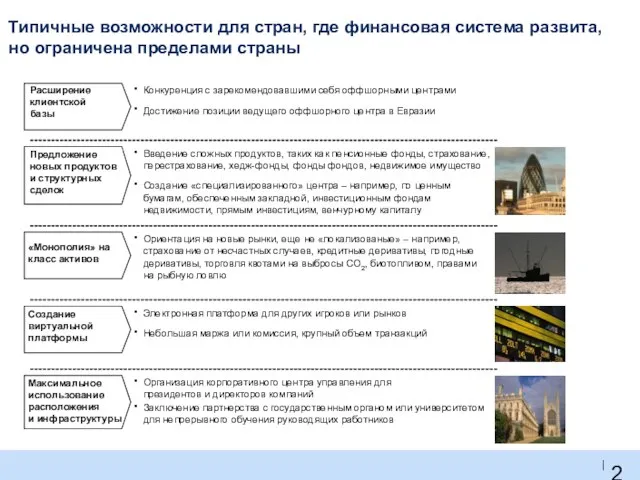

Слайд 67Типичные возможности для стран, где финансовая система развита, но ограничена пределами страны

•

Введение

Типичные возможности для стран, где финансовая система развита, но ограничена пределами страны

•

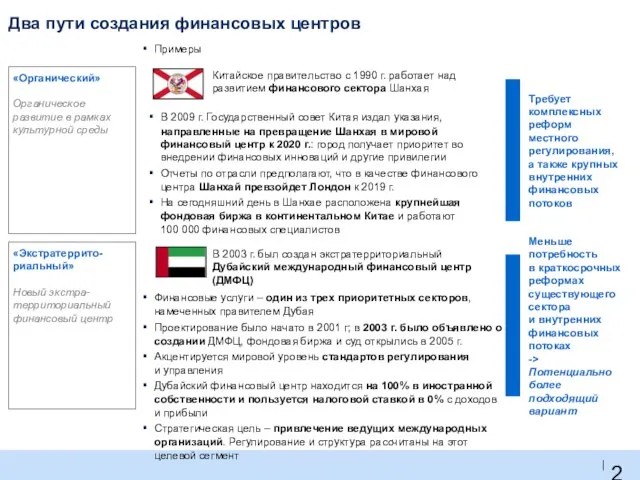

Введение

Слайд 68Два пути создания финансовых центров

В 2009 г. Государственный совет Китая издал указания,

Два пути создания финансовых центров

В 2009 г. Государственный совет Китая издал указания,

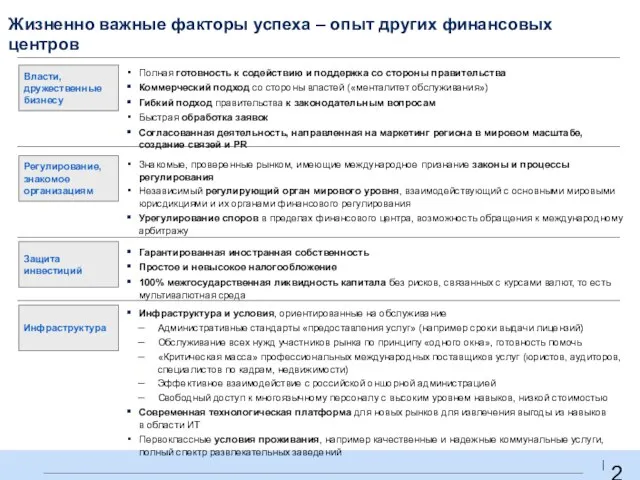

Слайд 69Жизненно важные факторы успеха – опыт других финансовых центров

Власти, дружественные бизнесу

Сотрудники

Организация авторитетного

Жизненно важные факторы успеха – опыт других финансовых центров

Власти, дружественные бизнесу

Сотрудники

Организация авторитетного

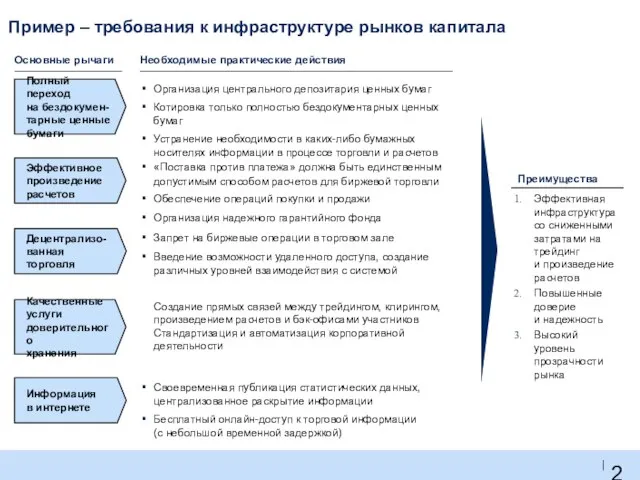

Слайд 70Пример – требования к инфраструктуре рынков капитала

Основные рычаги

Необходимые практические действия

Эффективная инфраструктура со

Пример – требования к инфраструктуре рынков капитала

Основные рычаги

Необходимые практические действия

Эффективная инфраструктура со

Слайд 71Наиболее важные факторы успеха финансового центра:

база навыков, правовой климат и регулирование

ИСТОЧНИК:

Наиболее важные факторы успеха финансового центра:

база навыков, правовой климат и регулирование

ИСТОЧНИК:

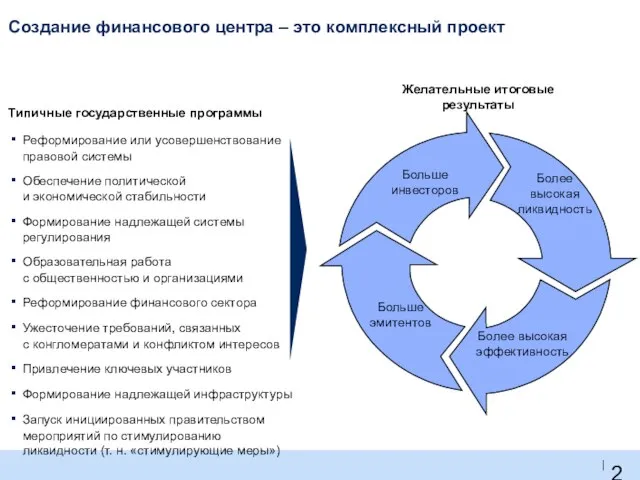

Слайд 72Создание финансового центра – это комплексный проект

Больше инвесторов

Более высокая

ликвидность

Более высокая эффективность

Больше эмитентов

Желательные

Создание финансового центра – это комплексный проект

Больше инвесторов

Более высокая

ликвидность

Более высокая эффективность

Больше эмитентов

Желательные

Слайд 73Система регулирования

Успешное использование гибкой системы регулирования, принятой в ЕС

Стремительное внедрение инноваций благодаря

Система регулирования

Успешное использование гибкой системы регулирования, принятой в ЕС

Стремительное внедрение инноваций благодаря

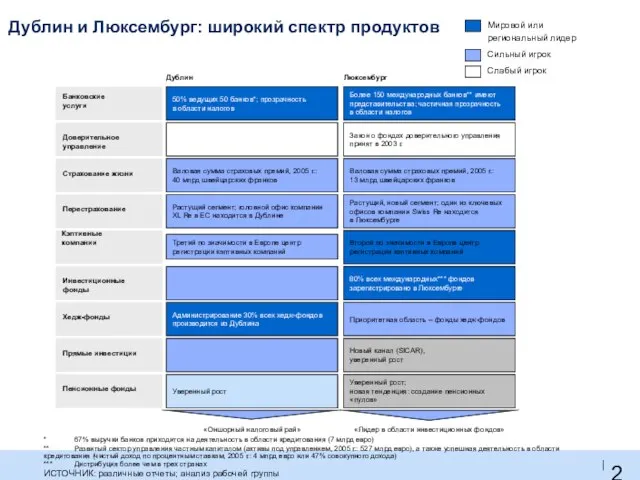

Слайд 74Дублин и Люксембург: широкий спектр продуктов

Дублин

Люксембург

Банковские

услуги

50% ведущих 50 банков*; прозрачность

в области

Дублин и Люксембург: широкий спектр продуктов

Дублин

Люксембург

Банковские

услуги

50% ведущих 50 банков*; прозрачность в области

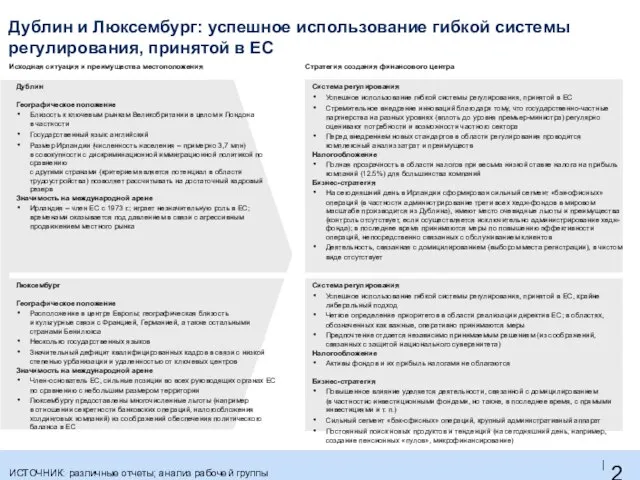

Слайд 75Стратегия создания финансового центра

Исходная ситуация и преимущества местоположения

Система регулирования

Фонды доверительного управления можно

Стратегия создания финансового центра

Исходная ситуация и преимущества местоположения

Система регулирования

Фонды доверительного управления можно

Слайд 76Нормандские острова и остров Мэн:

первые плоды диверсификации

«Диверсификация за счет репутации»

«Лидер в области

Нормандские острова и остров Мэн:

первые плоды диверсификации

«Диверсификация за счет репутации»

«Лидер в области

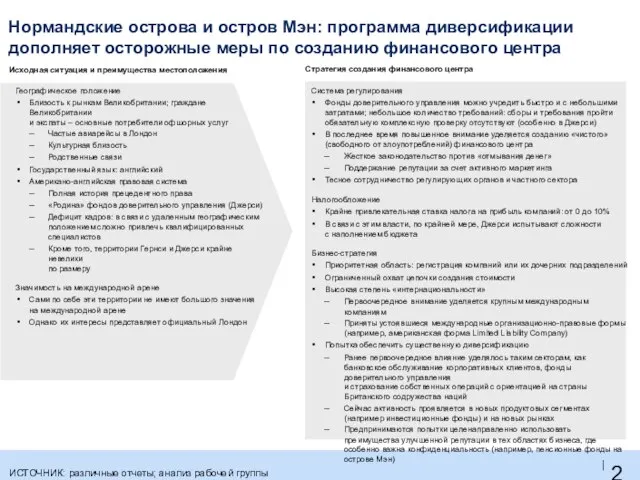

Слайд 77Стратегия создания финансового центра

Исходная ситуация и преимущества местоположения

Система регулирования

Односторонняя ориентированность на банковскую

Стратегия создания финансового центра

Исходная ситуация и преимущества местоположения

Система регулирования

Односторонняя ориентированность на банковскую

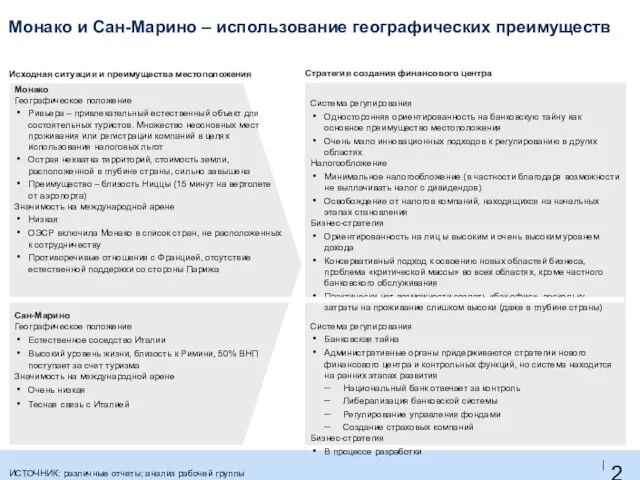

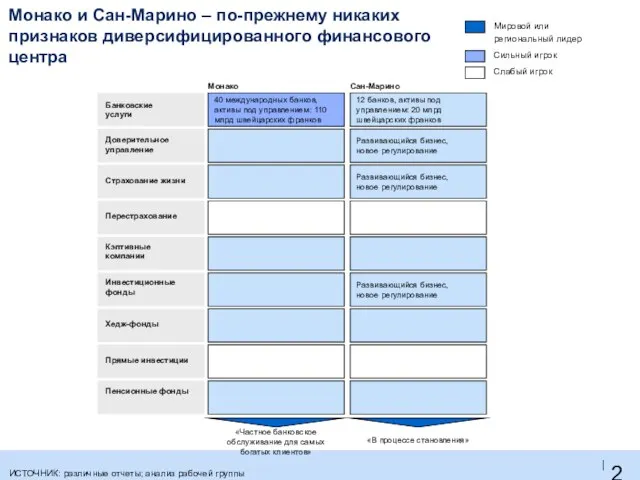

Слайд 78Монако и Сан-Марино – по-прежнему никаких признаков диверсифицированного финансового центра

«В процессе становления»

«Частное

Монако и Сан-Марино – по-прежнему никаких признаков диверсифицированного финансового центра

«В процессе становления»

«Частное

Слайд 79Стратегия создания финансового центра

Исходная ситуация и преимущества местоположения

Система регулирования

Преимущества первопроходца

Бермудские острова (кэптивные

Стратегия создания финансового центра

Исходная ситуация и преимущества местоположения

Система регулирования

Преимущества первопроходца

Бермудские острова (кэптивные

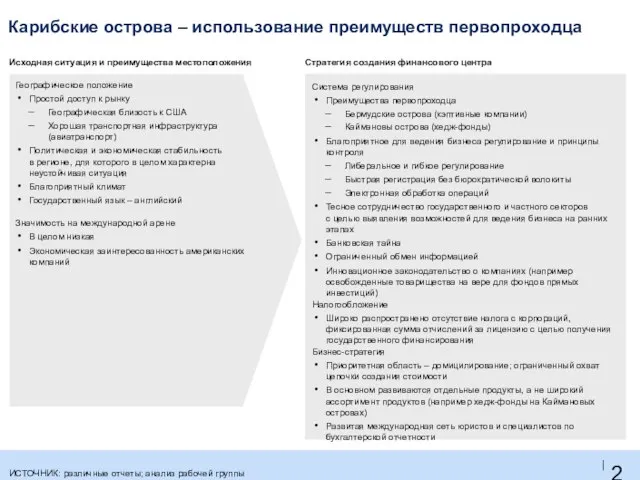

Слайд 80Карибские острова – развитие отдельных продуктов, домицилирование как основная сфера деятельности

Банковские

услуги

Доверительное управление

Страхование

Карибские острова – развитие отдельных продуктов, домицилирование как основная сфера деятельности

Банковские

услуги

Доверительное управление

Страхование

Слайд 81Система регулирования

Активное участие государства во всех экономических областях

Гибкое, прозрачное и благоприятное для

Система регулирования

Активное участие государства во всех экономических областях

Гибкое, прозрачное и благоприятное для

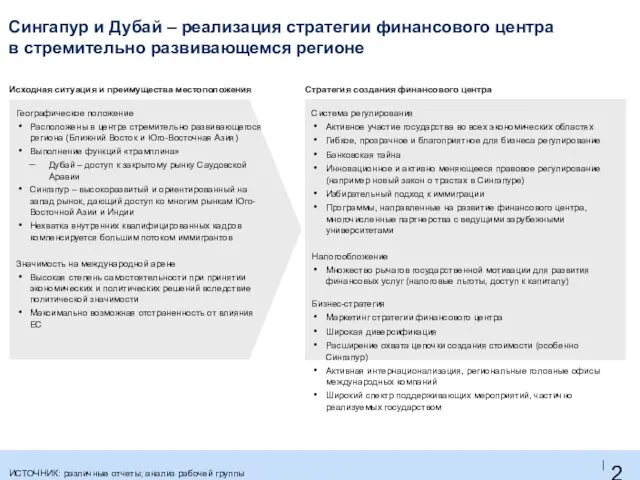

Слайд 82Сингапур и Дубай – бизнес по управлению активами расширяется благодаря освоению других

Сингапур и Дубай – бизнес по управлению активами расширяется благодаря освоению других

Слайд 83Пример Сингапура: финансовые кластеры, выявленные в Сингапуре

Привлекательность

Существующий размер

Рост

Создание рабочих мест

«Приверженность»

Возможность добиться роли

Пример Сингапура: финансовые кластеры, выявленные в Сингапуре

Привлекательность

Существующий размер

Рост

Создание рабочих мест

«Приверженность»

Возможность добиться роли

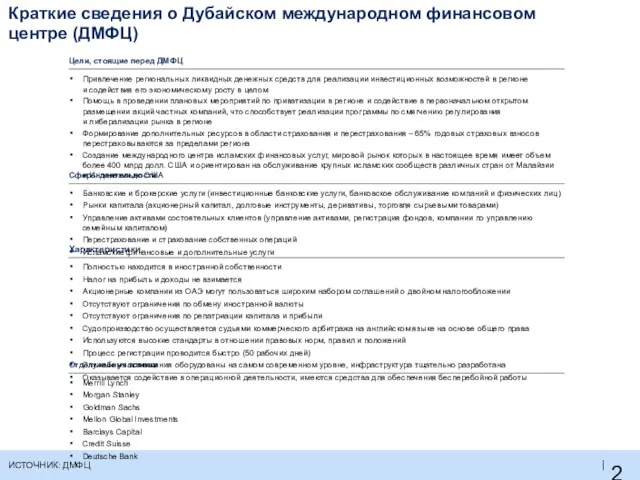

Слайд 84Краткие сведения о Дубайском международном финансовом центре (ДМФЦ)

ИСТОЧНИК: ДМФЦ

Краткие сведения о Дубайском международном финансовом центре (ДМФЦ)

ИСТОЧНИК: ДМФЦ

Слайд 85

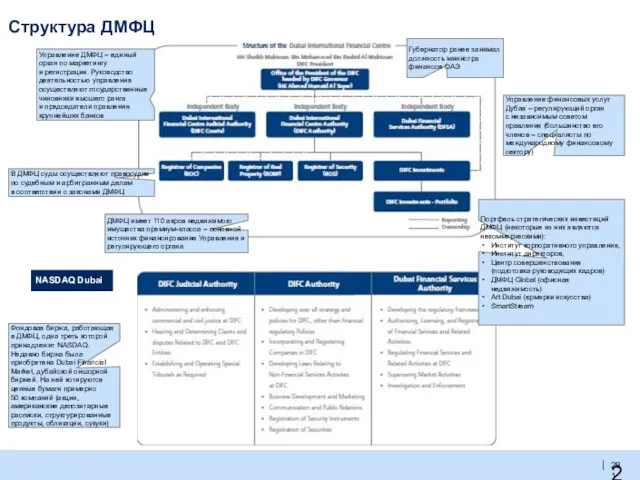

Структура ДМФЦ

Управление финансовых услуг Дубая – регулирующий орган

с независимым советом

Структура ДМФЦ

Управление финансовых услуг Дубая – регулирующий орган с независимым советом

Слайд 86

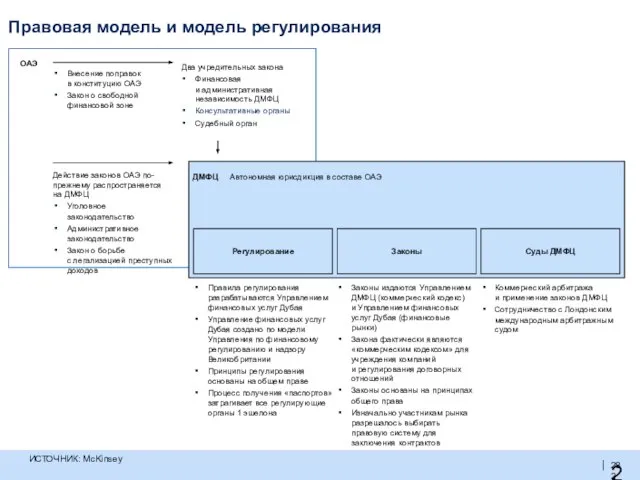

Правовая модель и модель регулирования

Автономная юрисдикция в составе ОАЭ

Внесение поправок

в

Правовая модель и модель регулирования

Автономная юрисдикция в составе ОАЭ

Внесение поправок в

Слайд 87

Создание ДМФЦ

1 Иэн Хей Дэвидсон, первый председатель Управления финансовых услуг Дубая,

Создание ДМФЦ

1 Иэн Хей Дэвидсон, первый председатель Управления финансовых услуг Дубая,

Слайд 88

Обзор законов и правил ДМФЦ

Законы ДМФЦ

Закон о компаниях

Закон о финансовой несостоятельности

Закон

Обзор законов и правил ДМФЦ

Законы ДМФЦ

Закон о компаниях

Закон о финансовой несостоятельности

Закон

Слайд 89

Основные игроки

Управляющий ДМФЦ

Его Превосходительство Ахмед Хумайд аль-Тайер

Бывший министр финансов и промышленности

Основные игроки

Управляющий ДМФЦ

Его Превосходительство Ахмед Хумайд аль-Тайер Бывший министр финансов и промышленности

Психика человека

Психика человека ВОССТАНОВИТЕЛЬНОЕ ПРАВОСУДИЕ иЮВЕНАЛЬНЫЕ ТЕХНОЛОГИИ в РОССИИ

ВОССТАНОВИТЕЛЬНОЕ ПРАВОСУДИЕ иЮВЕНАЛЬНЫЕ ТЕХНОЛОГИИ в РОССИИ МЕЖВЕДОМСТВЕННОЕ ВЗАИМОДЕЙСТВИЕ ПРИ ОРГАНИЗАЦИИ СЕМЕЙНОГО УСТРОЙСТВА ДЕТЕЙ,ОСТАВШИХСЯБЕЗ ПОПЕЧЕНИЯ РОДИТЕЛЕЙ

МЕЖВЕДОМСТВЕННОЕ ВЗАИМОДЕЙСТВИЕ ПРИ ОРГАНИЗАЦИИ СЕМЕЙНОГО УСТРОЙСТВА ДЕТЕЙ,ОСТАВШИХСЯБЕЗ ПОПЕЧЕНИЯ РОДИТЕЛЕЙ Назначение и структура бизнес-плана

Назначение и структура бизнес-плана Тонкости продвижения интернет-магазиновв поисковых системах

Тонкости продвижения интернет-магазиновв поисковых системах Євроінтеграція України як чинник соціально-економічного розвитку держави. Роль освіти в розвитку партнерства України з іншими де

Євроінтеграція України як чинник соціально-економічного розвитку держави. Роль освіти в розвитку партнерства України з іншими де Особенности модернизации России – процесс взаимодействия инновационного и сырьевого векторов экономики Карпова Анна Владимиров

Особенности модернизации России – процесс взаимодействия инновационного и сырьевого векторов экономики Карпова Анна Владимиров Развитие психики человека

Развитие психики человека Сатиры А.Д.Кантемира

Сатиры А.Д.Кантемира Конкурсный проект смотровой площадки на вершине горы Машук

Конкурсный проект смотровой площадки на вершине горы Машук Вводный инструктаж. Формирование команды

Вводный инструктаж. Формирование команды Новая экономичная система импульсного пневмотранспорта порошкообразных сред

Новая экономичная система импульсного пневмотранспорта порошкообразных сред Подбор конфигурации и модернизация средств вычислительной техники

Подбор конфигурации и модернизация средств вычислительной техники Школьный Художественный музей

Школьный Художественный музей Прикладная геоэкология

Прикладная геоэкология Подвижная игрушка Слоненок

Подвижная игрушка Слоненок Я - мэр города Петрозаводска

Я - мэр города Петрозаводска Презентация на тему Иисус Христос – историческая личность или мифологический герой

Презентация на тему Иисус Христос – историческая личность или мифологический герой Культура Древнего Китая

Культура Древнего Китая Отраслевое административно-правовое регулирование в хозяйственно-экономических комплексах [часть 2]

Отраслевое административно-правовое регулирование в хозяйственно-экономических комплексах [часть 2] Свойства жидкостей, газов и твердых тел в пословицах

Свойства жидкостей, газов и твердых тел в пословицах Презентация на тему Богомол

Презентация на тему Богомол Временное трудоустройство. Подростки

Временное трудоустройство. Подростки Свобода. Уверенность. Выгода.

Свобода. Уверенность. Выгода. Комаров Сергей Приложения для социальных сетей. Использование приложений в качестве рекламных инструментов.

Комаров Сергей Приложения для социальных сетей. Использование приложений в качестве рекламных инструментов. Презентация "Религиозные праздники христиан" - скачать презентации по МХК

Презентация "Религиозные праздники христиан" - скачать презентации по МХК Оценка необходимости и обоснованности внедрения системы CRM в компании АБВ

Оценка необходимости и обоснованности внедрения системы CRM в компании АБВ Искусство быть здоровым.

Искусство быть здоровым.