- Экономика маркетинга

Содержание

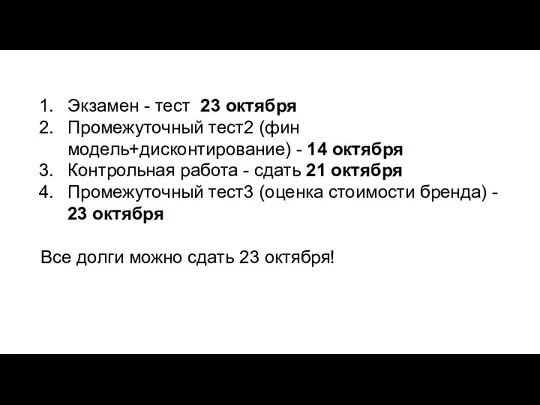

- 3. Экзамен - тест 23 октября Промежуточный тест2 (фин модель+дисконтирование) - 14 октября Контрольная работа - сдать

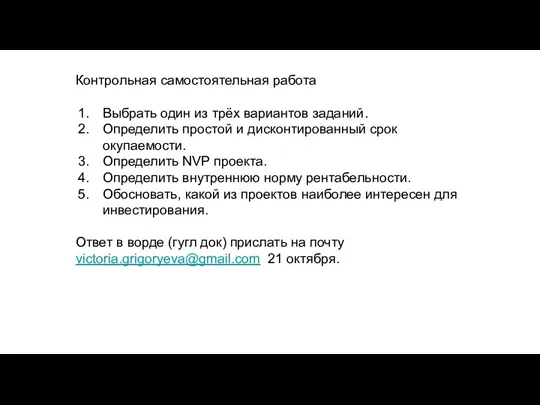

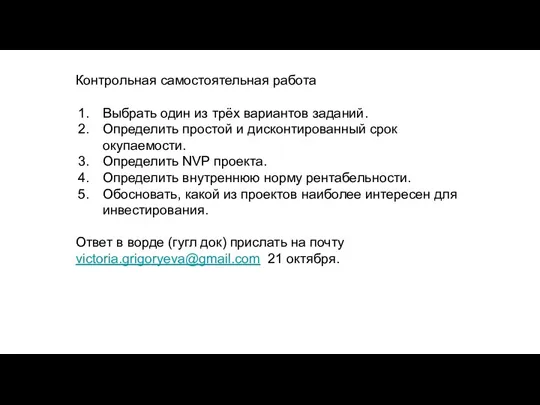

- 4. Контрольная самостоятельная работа Выбрать один из трёх вариантов заданий. Определить простой и дисконтированный срок окупаемости. Определить

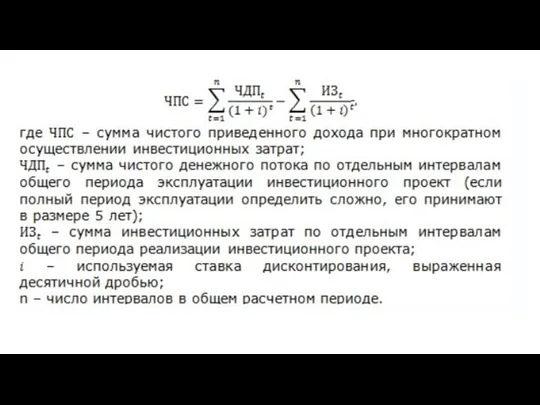

- 5. Показатели эффективности инвестиционного проекта

- 6. Расчет простого срока окупаемости инвестиционного проекта Проект, требующий инвестиций в размере 180 000 руб., предполагает получение

- 7. Решение задачи: Срок окупаемости – это период времени, необходимый для того, чтобы доходы, генерируемые инвестициями (Д),

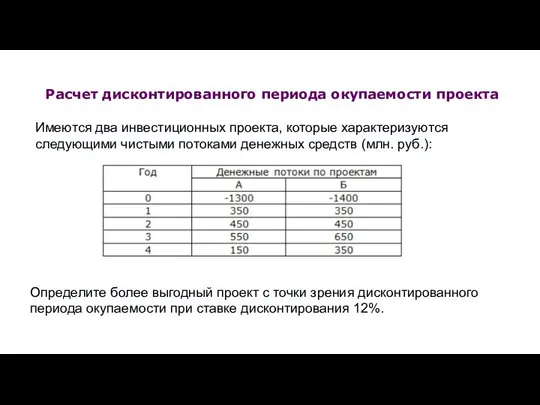

- 8. Расчет дисконтированного периода окупаемости проекта Имеются два инвестиционных проекта, которые характеризуются следующими чистыми потоками денежных средств

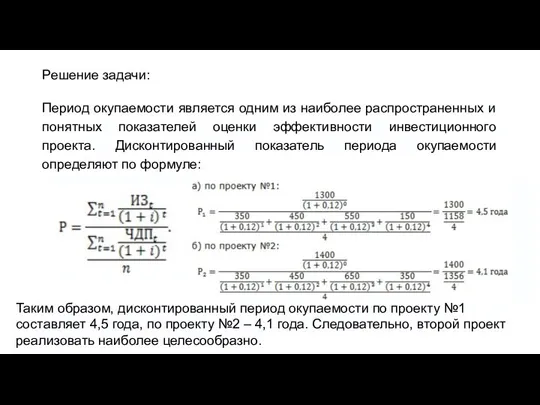

- 9. Решение задачи: Период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта.

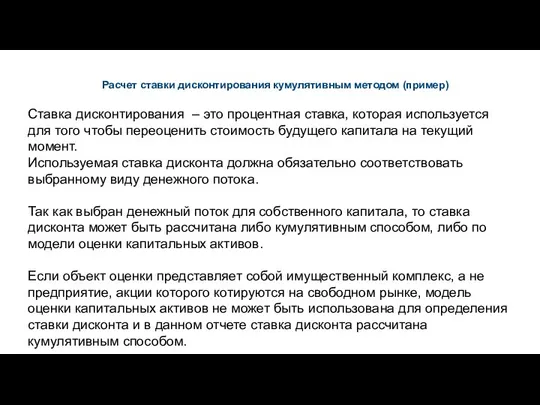

- 10. Расчет ставки дисконтирования кумулятивным методом (пример) Ставка дисконтирования – это процентная ставка, которая используется для того

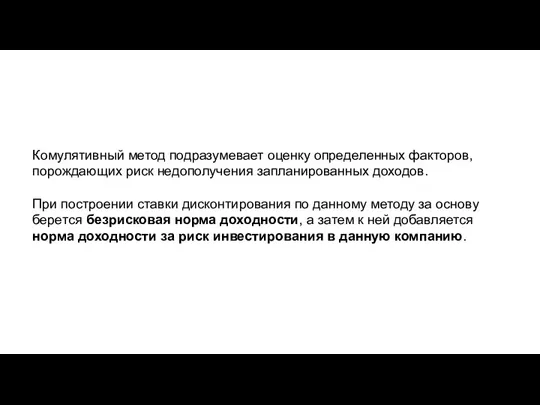

- 11. Комулятивный метод подразумевает оценку определенных факторов, порождающих риск недополучения запланированных доходов. При построении ставки дисконтирования по

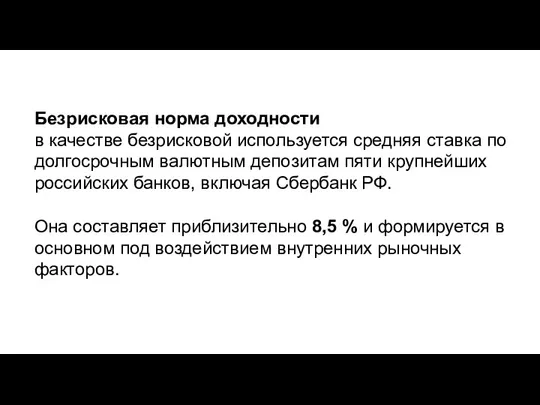

- 12. Безрисковая норма доходности в качестве безрисковой используется средняя ставка по долгосрочным валютным депозитам пяти крупнейших российских

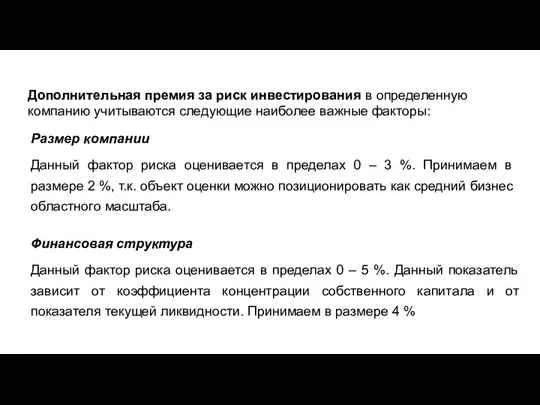

- 13. Дополнительная премия за риск инвестирования в определенную компанию учитываются следующие наиболее важные факторы: Размер компании Данный

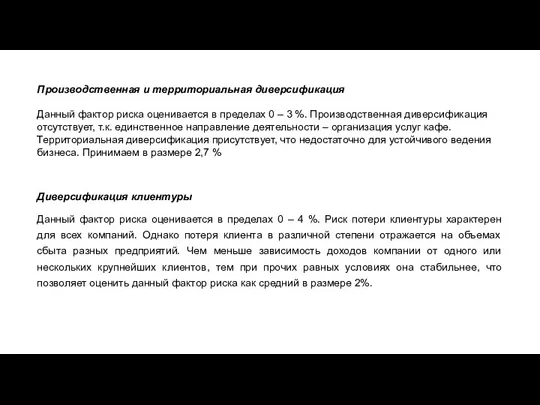

- 14. Производственная и территориальная диверсификация Данный фактор риска оценивается в пределах 0 – 3 %. Производственная диверсификация

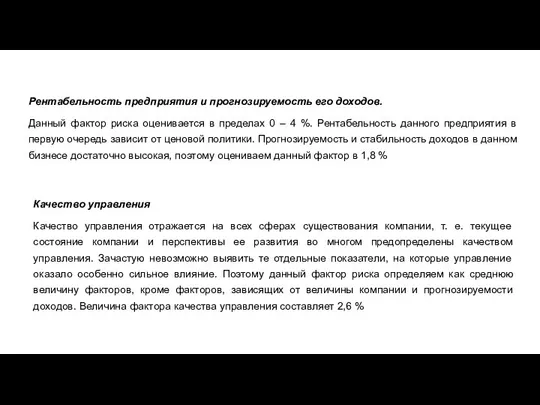

- 15. Рентабельность предприятия и прогнозируемость его доходов. Данный фактор риска оценивается в пределах 0 – 4 %.

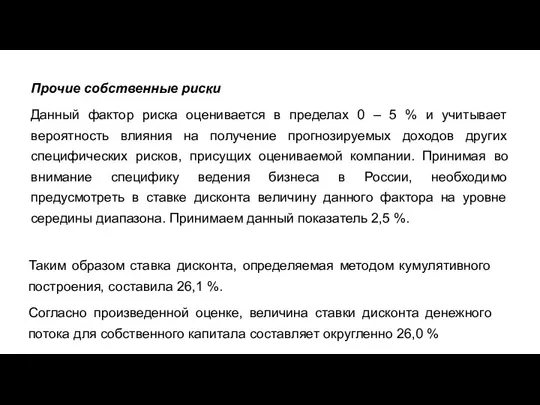

- 16. Прочие собственные риски Данный фактор риска оценивается в пределах 0 – 5 % и учитывает вероятность

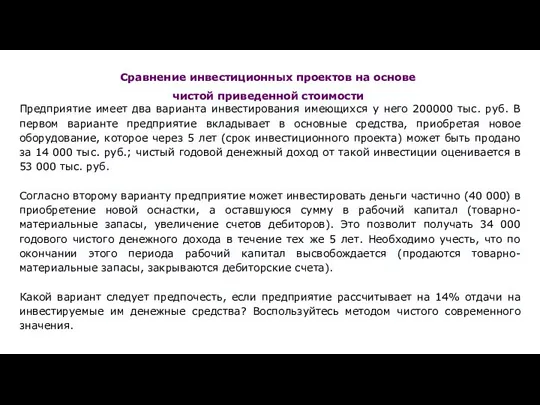

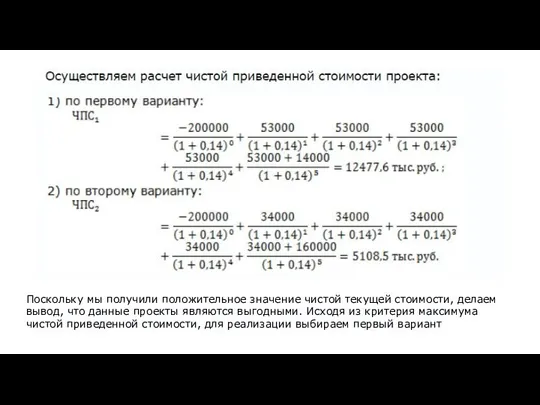

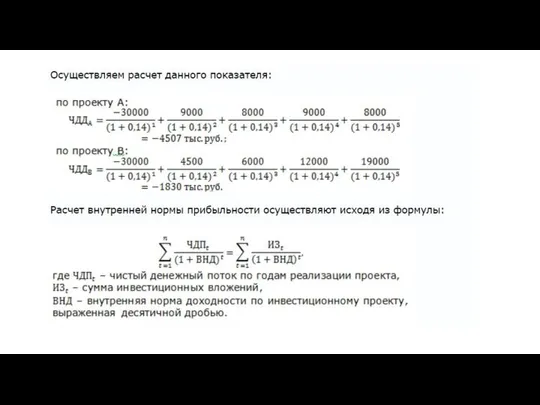

- 17. Сравнение инвестиционных проектов на основе чистой приведенной стоимости Предприятие имеет два варианта инвестирования имеющихся у него

- 19. Поскольку мы получили положительное значение чистой текущей стоимости, делаем вывод, что данные проекты являются выгодными. Исходя

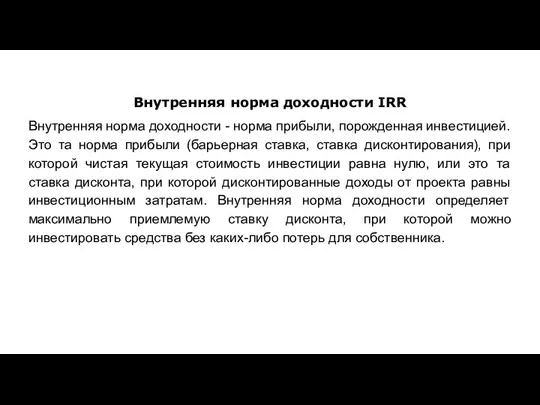

- 20. Внутренняя норма доходности IRR Внутренняя норма доходности - норма прибыли, порожденная инвестицией. Это та норма прибыли

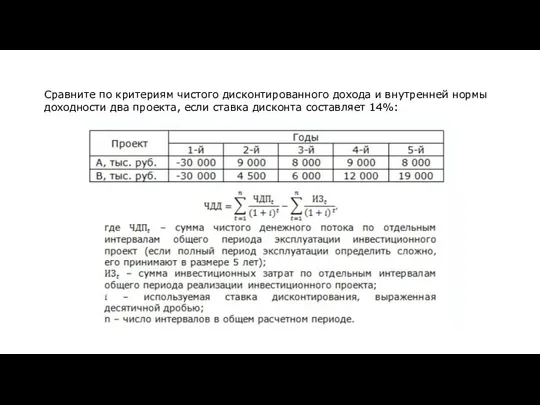

- 21. Сравните по критериям чистого дисконтированного дохода и внутренней нормы доходности два проекта, если ставка дисконта составляет

- 24. Контрольная самостоятельная работа Выбрать один из трёх вариантов заданий. Определить простой и дисконтированный срок окупаемости. Определить

- 25. Тест №2 Цель финансовой отчетности делает большой акцент на А. Отчетности для поставщиков капитала. Б. Отчетности

- 26. 2. Финансовая отчётность составляется главным образом для А. Внутренних пользователей. Б. Внешних пользователей. В. Аудиторов. Г.

- 27. 3. Почему так важно значение операционной прибыли? А. Значение операционной прибыли включает все операционные доходы и

- 28. 4. Отчёт о финансовом положении даёт основу для решения следующих задач за исключением: А. Расчета показателей

- 29. 5.Проект признается экономически эффективным, если: А.Обеспечивается возврат исходной суммы инвестиции и требуемой доходности для инвесторов; Б.

- 30. 7. Для чего строят финансовые модели? А. Прогнозировать будущее. Б. Разобраться в своем бизнесе. В. Подходят

- 31. 9. Выберете формулу создания УТП А. Потребность + результат + гарантии Б. Важный критерий/характеристика + потребность

- 33. Скачать презентацию

Слайд 3Экзамен - тест 23 октября

Промежуточный тест2 (фин модель+дисконтирование) - 14 октября

Контрольная

Экзамен - тест 23 октября

Промежуточный тест2 (фин модель+дисконтирование) - 14 октября

Контрольная

Слайд 4Контрольная самостоятельная работа

Выбрать один из трёх вариантов заданий.

Определить простой и дисконтированный срок

Контрольная самостоятельная работа

Выбрать один из трёх вариантов заданий.

Определить простой и дисконтированный срок

Слайд 5Показатели эффективности инвестиционного проекта

Показатели эффективности инвестиционного проекта

Слайд 6Расчет простого срока окупаемости инвестиционного проекта

Проект, требующий инвестиций в размере 180 000

Расчет простого срока окупаемости инвестиционного проекта

Проект, требующий инвестиций в размере 180 000

Слайд 7Решение задачи:

Срок окупаемости – это период времени, необходимый для того, чтобы доходы,

Решение задачи:

Срок окупаемости – это период времени, необходимый для того, чтобы доходы,

Слайд 8Расчет дисконтированного периода окупаемости проекта

Имеются два инвестиционных проекта, которые характеризуются следующими чистыми

Расчет дисконтированного периода окупаемости проекта

Имеются два инвестиционных проекта, которые характеризуются следующими чистыми

Слайд 9Решение задачи:

Период окупаемости является одним из наиболее распространенных и понятных показателей оценки

Решение задачи:

Период окупаемости является одним из наиболее распространенных и понятных показателей оценки

Слайд 10Расчет ставки дисконтирования кумулятивным методом (пример)

Ставка дисконтирования – это процентная ставка, которая

Расчет ставки дисконтирования кумулятивным методом (пример)

Ставка дисконтирования – это процентная ставка, которая

Слайд 11Комулятивный метод подразумевает оценку определенных факторов, порождающих риск недополучения запланированных доходов.

При

Комулятивный метод подразумевает оценку определенных факторов, порождающих риск недополучения запланированных доходов.

При

Слайд 12Безрисковая норма доходности

в качестве безрисковой используется средняя ставка по долгосрочным валютным депозитам

Безрисковая норма доходности

в качестве безрисковой используется средняя ставка по долгосрочным валютным депозитам

Слайд 13Дополнительная премия за риск инвестирования в определенную компанию учитываются следующие наиболее важные

Дополнительная премия за риск инвестирования в определенную компанию учитываются следующие наиболее важные

Слайд 14Производственная и территориальная диверсификация

Данный фактор риска оценивается в пределах 0 – 3

Производственная и территориальная диверсификация

Данный фактор риска оценивается в пределах 0 – 3

Слайд 15Рентабельность предприятия и прогнозируемость его доходов.

Данный фактор риска оценивается в пределах 0

Рентабельность предприятия и прогнозируемость его доходов.

Данный фактор риска оценивается в пределах 0

Слайд 16Прочие собственные риски

Данный фактор риска оценивается в пределах 0 – 5 %

Прочие собственные риски

Данный фактор риска оценивается в пределах 0 – 5 %

Слайд 17Сравнение инвестиционных проектов на основе

чистой приведенной стоимости

Предприятие имеет два варианта инвестирования

Сравнение инвестиционных проектов на основе

чистой приведенной стоимости

Предприятие имеет два варианта инвестирования

Слайд 19Поскольку мы получили положительное значение чистой текущей стоимости, делаем вывод, что данные

Поскольку мы получили положительное значение чистой текущей стоимости, делаем вывод, что данные

Слайд 20Внутренняя норма доходности IRR

Внутренняя норма доходности - норма прибыли, порожденная инвестицией. Это

Внутренняя норма доходности IRR

Внутренняя норма доходности - норма прибыли, порожденная инвестицией. Это

Слайд 21Сравните по критериям чистого дисконтированного дохода и внутренней нормы доходности два проекта,

Сравните по критериям чистого дисконтированного дохода и внутренней нормы доходности два проекта,

Слайд 24Контрольная самостоятельная работа

Выбрать один из трёх вариантов заданий.

Определить простой и дисконтированный срок

Контрольная самостоятельная работа

Выбрать один из трёх вариантов заданий.

Определить простой и дисконтированный срок

Слайд 25Тест №2

Цель финансовой отчетности делает большой акцент на

А. Отчетности для поставщиков

Тест №2

Цель финансовой отчетности делает большой акцент на

А. Отчетности для поставщиков

Слайд 262. Финансовая отчётность составляется главным образом для

А. Внутренних пользователей.

Б. Внешних пользователей.

В. Аудиторов.

Г.

2. Финансовая отчётность составляется главным образом для

А. Внутренних пользователей.

Б. Внешних пользователей.

В. Аудиторов.

Г.

Слайд 273. Почему так важно значение операционной прибыли?

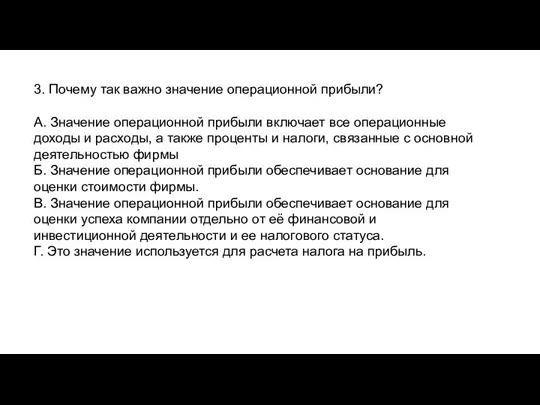

А. Значение операционной прибыли включает все

3. Почему так важно значение операционной прибыли?

А. Значение операционной прибыли включает все

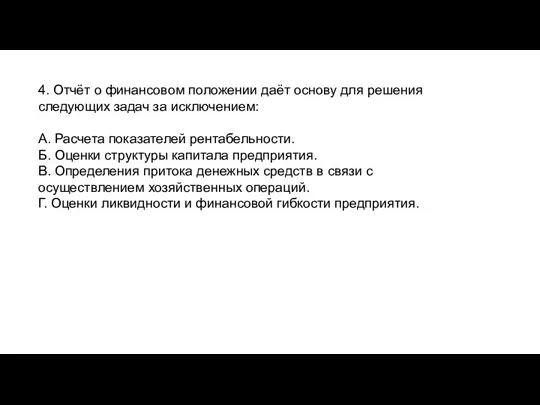

Слайд 284. Отчёт о финансовом положении даёт основу для решения следующих задач за

4. Отчёт о финансовом положении даёт основу для решения следующих задач за

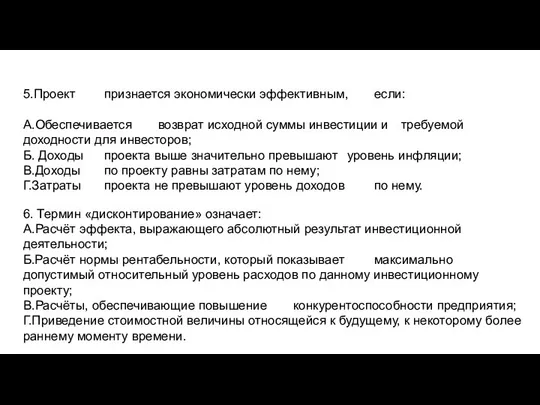

Слайд 295.Проект признается экономически эффективным, если:

А.Обеспечивается возврат исходной суммы инвестиции и требуемой доходности

5.Проект признается экономически эффективным, если:

А.Обеспечивается возврат исходной суммы инвестиции и требуемой доходности

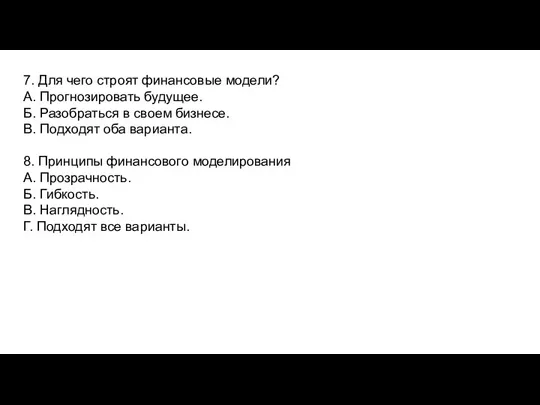

Слайд 307. Для чего строят финансовые модели?

А. Прогнозировать будущее.

Б. Разобраться в своем бизнесе.

В.

7. Для чего строят финансовые модели?

А. Прогнозировать будущее.

Б. Разобраться в своем бизнесе.

В.

Слайд 319. Выберете формулу создания УТП

А. Потребность + результат + гарантии

Б. Важный критерий/характеристика

9. Выберете формулу создания УТП

А. Потребность + результат + гарантии

Б. Важный критерий/характеристика

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021 Признаки Любви

Признаки Любви Тема 8.2. Датчик давления КРАМС.

Тема 8.2. Датчик давления КРАМС. Физиология почки

Физиология почки Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля

Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля Грозит ли России новый застой?Перспективы экономического роста после кризиса

Грозит ли России новый застой?Перспективы экономического роста после кризиса Миграции населения в современном мире Подготовила: Клеутина С.А.

Миграции населения в современном мире Подготовила: Клеутина С.А. Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ

Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ О реализации полномочий по утверждению нормативов потребления коммунальных услуг

О реализации полномочий по утверждению нормативов потребления коммунальных услуг Лыжный спорт

Лыжный спорт Презентация по учебной / производственной практике

Презентация по учебной / производственной практике По страницам повести И.С.Тургенева «Ася»

По страницам повести И.С.Тургенева «Ася» Какой ты супергерой из мультфильма (тест)

Какой ты супергерой из мультфильма (тест) Презентация на тему почему идут дожди и дует ветер

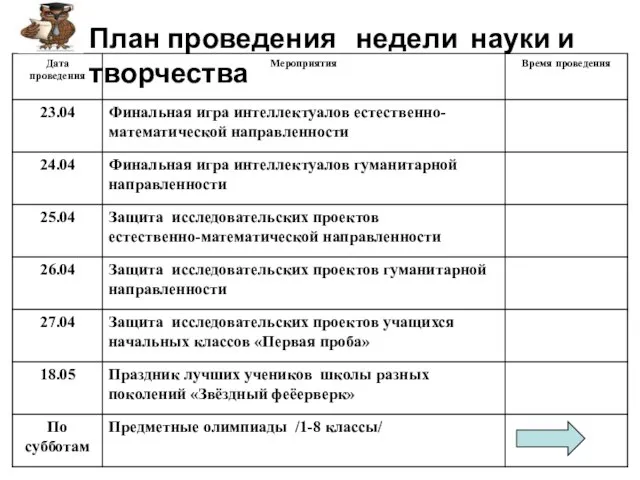

Презентация на тему почему идут дожди и дует ветер  План проведения недели науки и творчества

План проведения недели науки и творчества ForteBank. Итоги

ForteBank. Итоги Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха

Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха Причёски и костюм XVII – XIX веков

Причёски и костюм XVII – XIX веков Закон Ома

Закон Ома Профсоюзная Организация Обучающихся ШАДИ(ф)

Профсоюзная Организация Обучающихся ШАДИ(ф) «…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя)

«…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя) Конгресс США. Структура. Функции и порядок формирования палат

Конгресс США. Структура. Функции и порядок формирования палат Презентация на тему Русский символизм в литературе

Презентация на тему Русский символизм в литературе простаяМАТЕМАТИКА

простаяМАТЕМАТИКА П.А. Столыпину посвящается…

П.А. Столыпину посвящается… Презентация на тему Электризация в природе и в жизни

Презентация на тему Электризация в природе и в жизни 8 марта

8 марта Доклад начальника ПЧ-340

Доклад начальника ПЧ-340