- Экономика предприятия

Содержание

- 2. Занятие 1 установочная лекция 4 часа Экономика предприятия Введение. Капитал. Инвестиции.

- 3. Коммерческий сектор экономики Некоммерческий сектор экономики

- 4. Предприятие Самостоятельный хозяйствующий субъект, производящий продукцию, выполняющий работы и оказывающий услуги в целях удовлетворения общественных потребностей

- 5. Ресурсы- производство-сбыт Сбыт (спрос)-производство- ресурсы

- 6. Цели предприятия Экономичность Финансовая устойчивость Прибыль

- 7. Юридические лица Организация, имеющая в собственном хозяйственном ведении или оперативном управлении обособленное имущество и отвечающая по

- 8. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ОКВЭД

- 9. Роль государства Основная задача государства – создание нормальных условий для развития субъектов хозяйствования и повышение качества

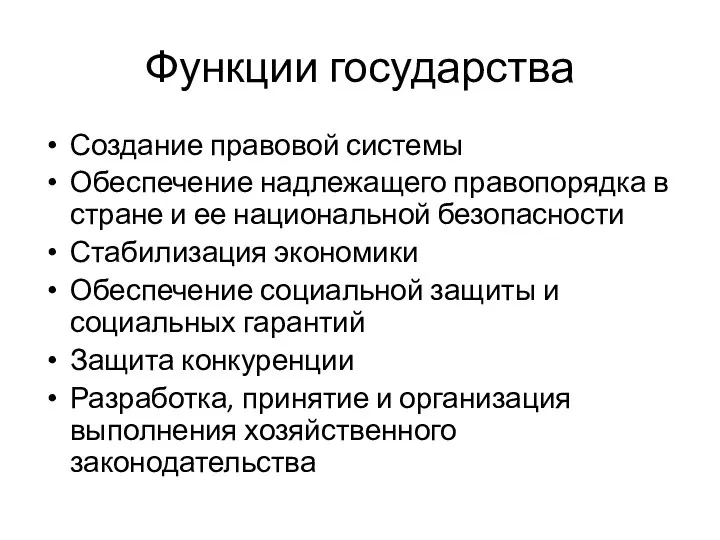

- 10. Функции государства Создание правовой системы Обеспечение надлежащего правопорядка в стране и ее национальной безопасности Стабилизация экономики

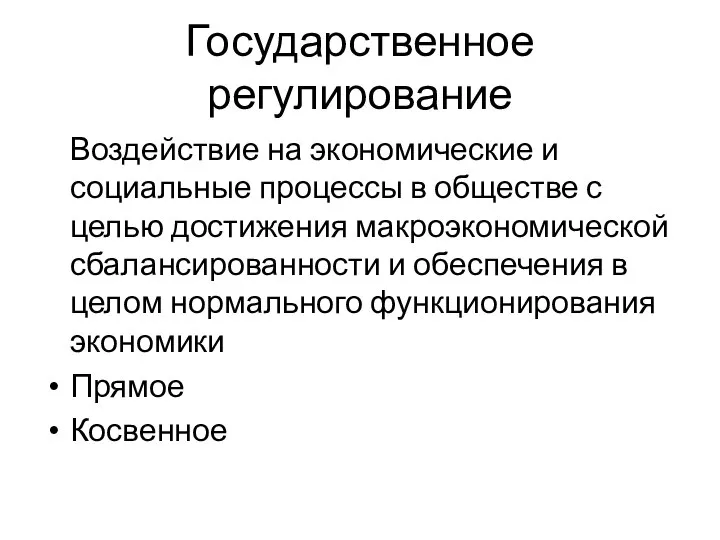

- 11. Государственное регулирование Воздействие на экономические и социальные процессы в обществе с целью достижения макроэкономической сбалансированности и

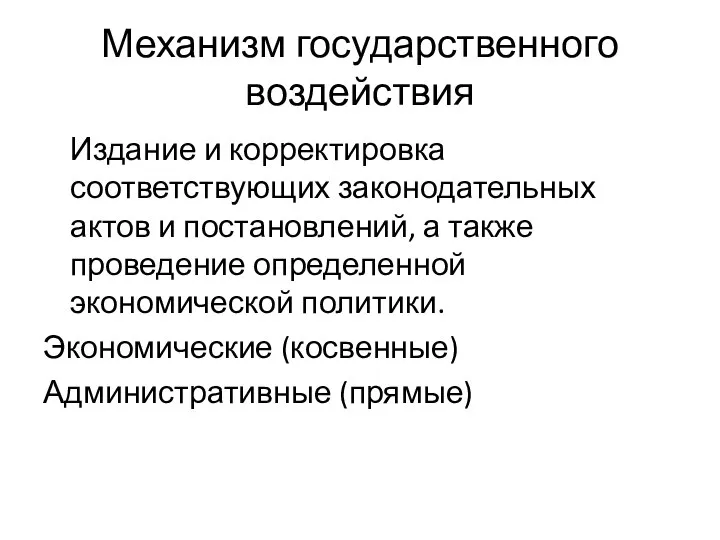

- 12. Механизм государственного воздействия Издание и корректировка соответствующих законодательных актов и постановлений, а также проведение определенной экономической

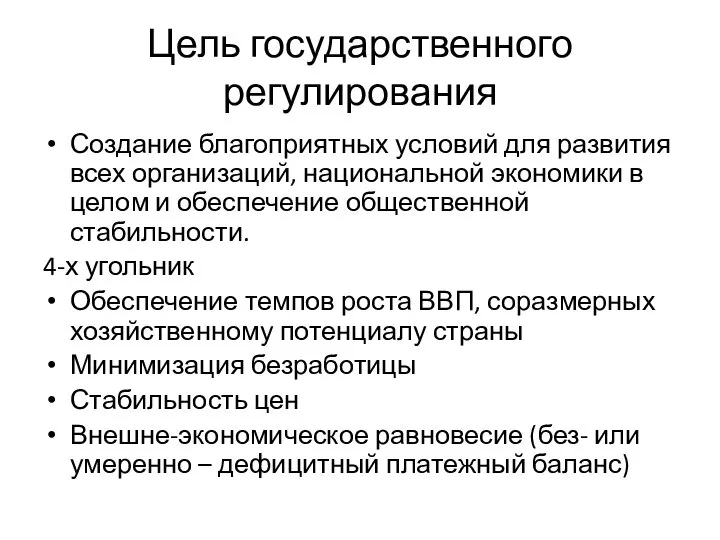

- 13. Цель государственного регулирования Создание благоприятных условий для развития всех организаций, национальной экономики в целом и обеспечение

- 14. Народно-хозяйственный комплекс (народное хозяйство) Экономическая структура НХ – это соотношение между ее отраслями. Отрасль Межотраслевой комплекс

- 15. Общественное разделение труда Общее Частное Единичное

- 16. Отраслевая структура экономики Сфера материального производства (А, I) Сфера нематериального производства (Б, II)

- 17. Общественные формы Специализация Кооперирование Комбинирование

- 18. Диверсификация Горизонтальная Вертикальная Концентрическая (связанная) Конгломеративная (несвязанная) Международная

- 19. Национальные проекты РФ

- 20. Имущество предприятия Материальные и нематериальные элементы, используемые предприятием в производственной деятельности.

- 21. Структура имущества Материально-вещественные элементы Нематериальные элементы Виды капитала

- 22. Капитал Реальный Денежный Собственный Заемный

- 23. Источники финансирования Собственные Взносы учредителей Спонсорское финансирование Накопленная в результате хозяйственной деятельности прибыль Заемные Займы долгосрочные

- 24. В зависимости от характера участия капитала в производственном процессе и особенностей движения капитал подразделяется на :

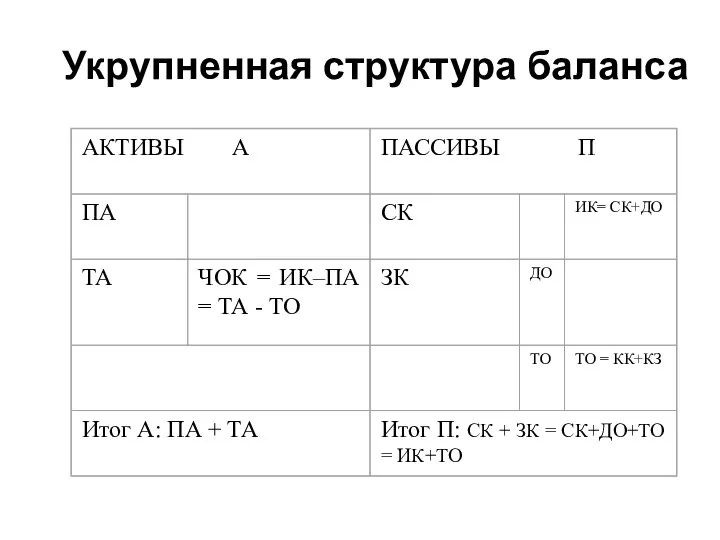

- 25. Баланс предприятия Это способ группировки и обобщенного отражения в денежном выражении состояния средств предприятия по их

- 26. Укрупненная структура баланса

- 27. Инновации Разработка и освоение производства новых или усовершенствованных продуктов, технологий, процессов. Инновационная деятельность – деятельность, направленная

- 28. Инвестиции это вложения финансовых средств в различные виды экономической деятельности в целях сохранения и увеличения капитала.

- 29. Инвестиции Реальные (капитальные) В основной капитал (капитальные вложения) В оборотный капитал В НМА Финансовые (портфельные) В

- 30. Основные направления инвестиционной политики предприятия На повышение эффективности деятельности В расширение производства В создание новых производств

- 31. Финансирование инвестиций Источники финансирования Методы финансирования

- 32. Общая стоимость капитала – есть средневзвешенная индивидуальных стоимостей. i = Σx=1, n ix * wx, где

- 33. Задача о СВСК ххх

- 34. Инвестиционный проект Обоснование экономической целесообразности, объемов, сроков осуществления капитальных вложений, в т.ч. необходимая проектная документация, а

- 35. Жизненный цикл инвестиционного проекта Прединвестиционная фаза Инвестиционная фаза Эксплуатационная (производственная) фаза

- 36. Оценка в широком смысле – это сопоставление предмета оценки, как модели, образа объекта с некой нормой

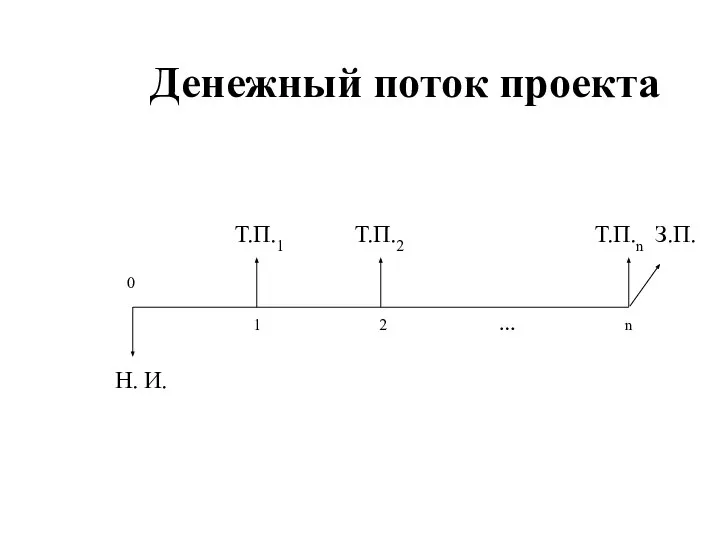

- 37. Денежный поток Денежный поток (ДП) – это концепция, позволяющая измерять объем денежных средств, формируемый в результате

- 38. В ДП выделяют три составляющих: 1. Начальные инвестиции (Н.И.) – это обычно затраты (иногда доходы), необходимые

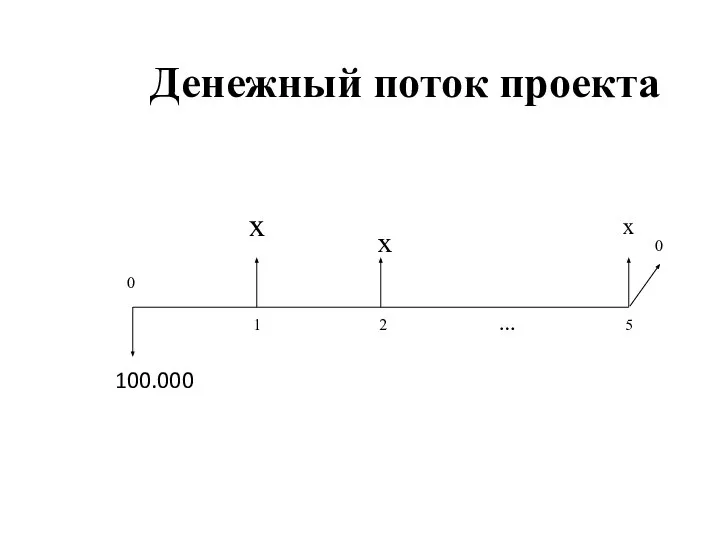

- 39. Денежный поток проекта

- 40. Бюджет денежных средств

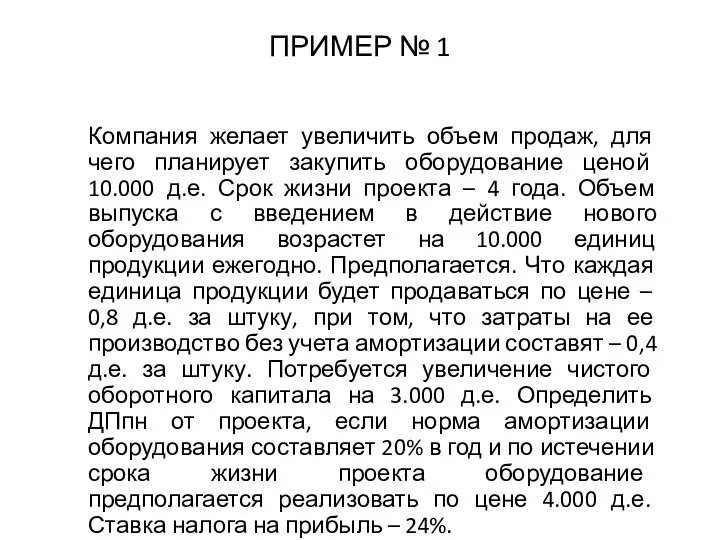

- 41. ПРИМЕР № 1 Компания желает увеличить объем продаж, для чего планирует закупить оборудование ценой 10.000 д.е.

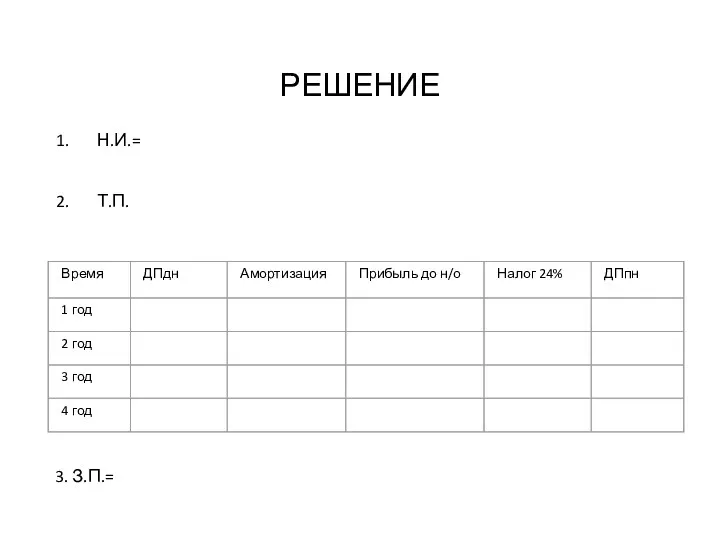

- 42. РЕШЕНИЕ Н.И.= Т.П. 3. З.П.=

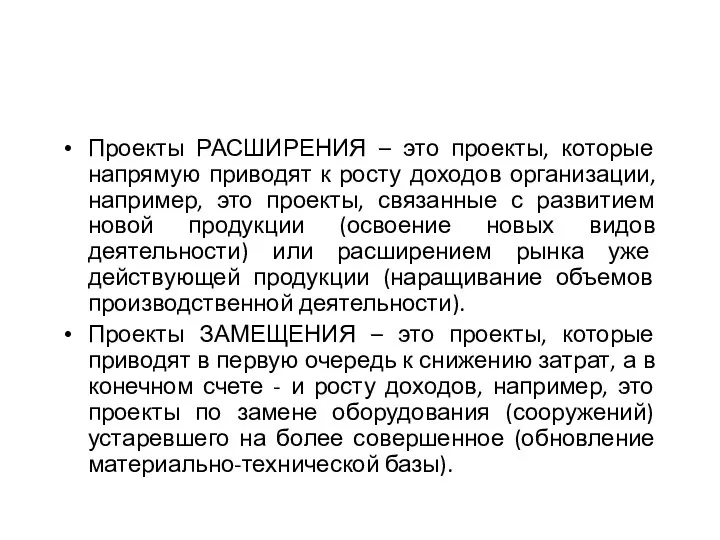

- 43. Проекты РАСШИРЕНИЯ – это проекты, которые напрямую приводят к росту доходов организации, например, это проекты, связанные

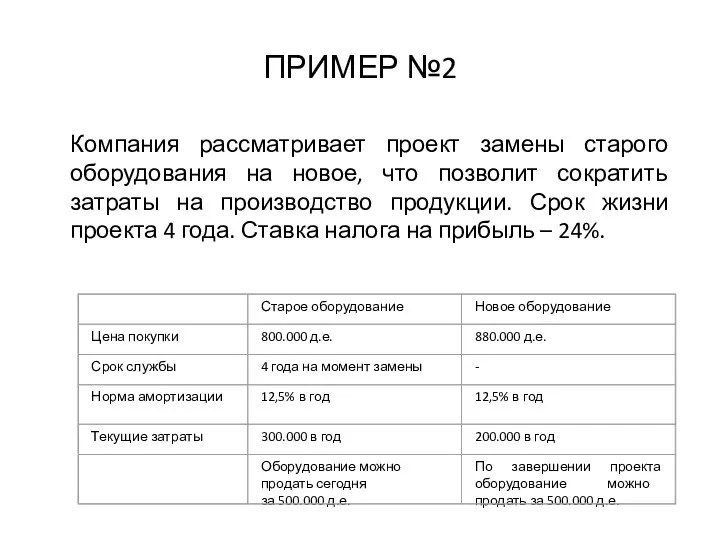

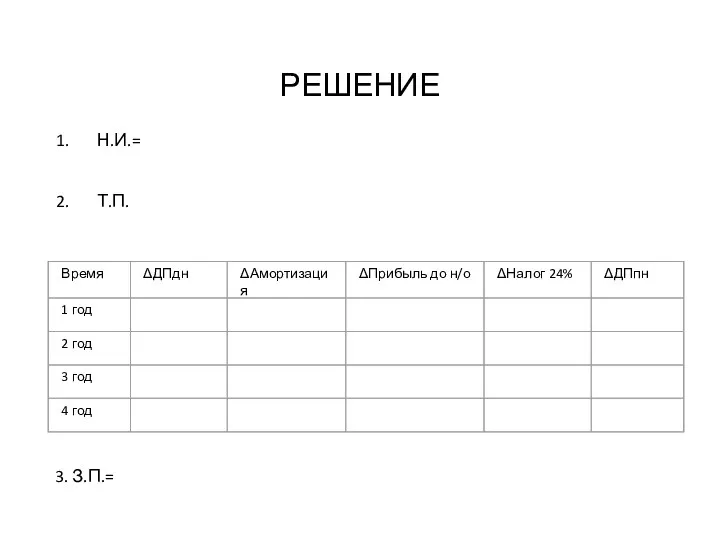

- 44. ПРИМЕР №2 Компания рассматривает проект замены старого оборудования на новое, что позволит сократить затраты на производство

- 45. РЕШЕНИЕ Н.И.= Т.П. 3. З.П.=

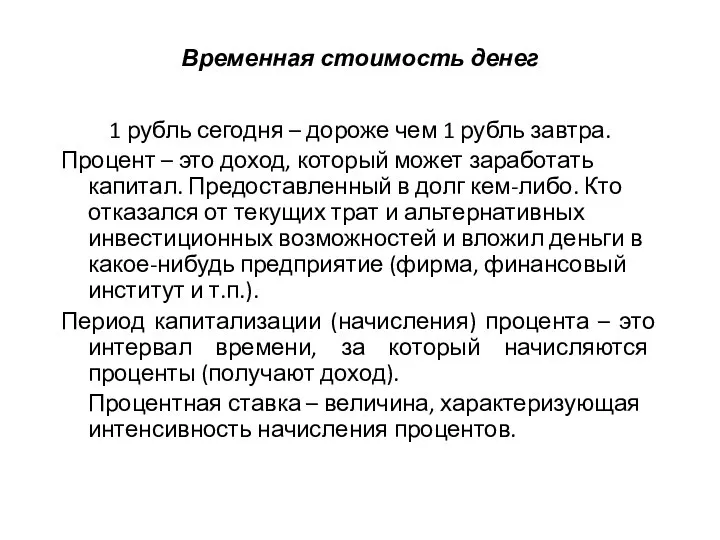

- 46. Временная стоимость денег 1 рубль сегодня – дороже чем 1 рубль завтра. Процент – это доход,

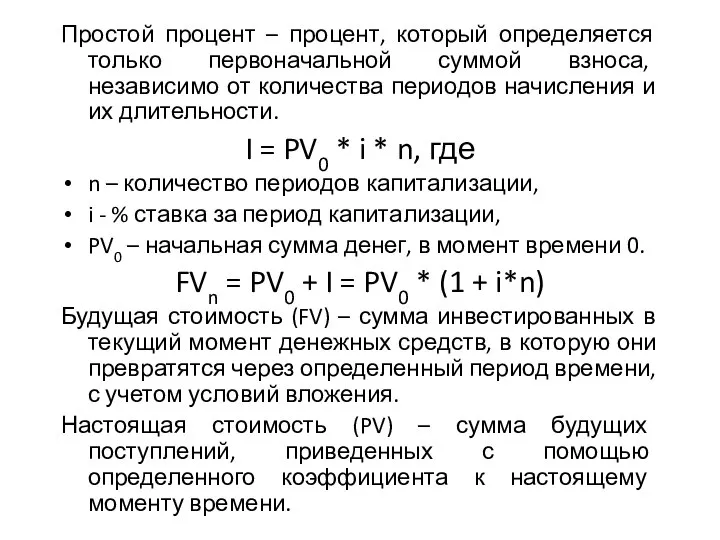

- 47. Простой процент – процент, который определяется только первоначальной суммой взноса, независимо от количества периодов начисления и

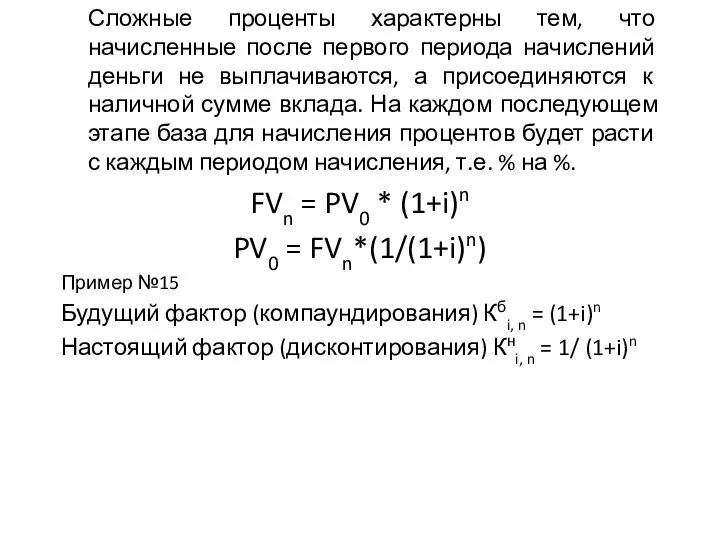

- 48. Сложные проценты характерны тем, что начисленные после первого периода начислений деньги не выплачиваются, а присоединяются к

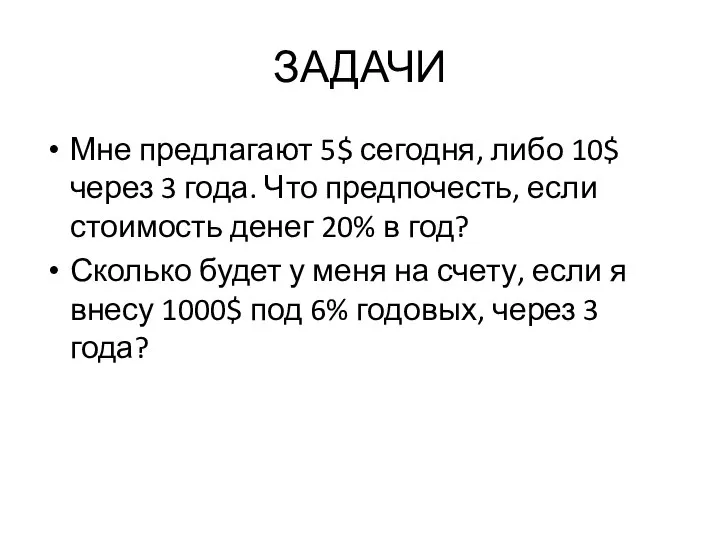

- 49. ЗАДАЧИ Мне предлагают 5$ сегодня, либо 10$ через 3 года. Что предпочесть, если стоимость денег 20%

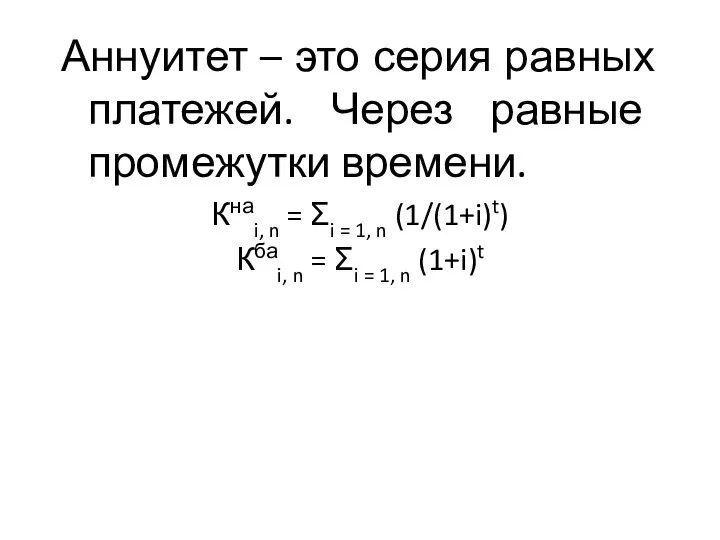

- 50. Аннуитет – это серия равных платежей. Через равные промежутки времени. Кнаi, n = Σi = 1,

- 51. ЗАДАЧА Фирма заняла 100.000 $ на 5 лет под 10% годовых. Составить расписание погашения долга.

- 52. Денежный поток проекта

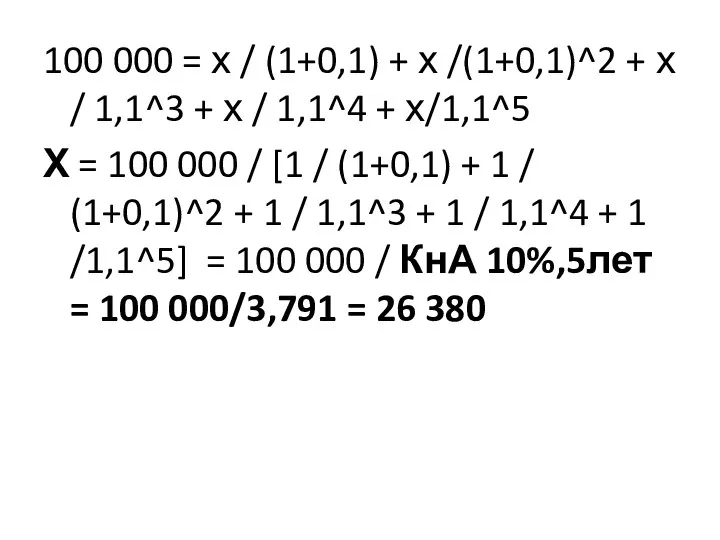

- 53. 100 000 = х / (1+0,1) + х /(1+0,1)^2 + х / 1,1^3 + х /

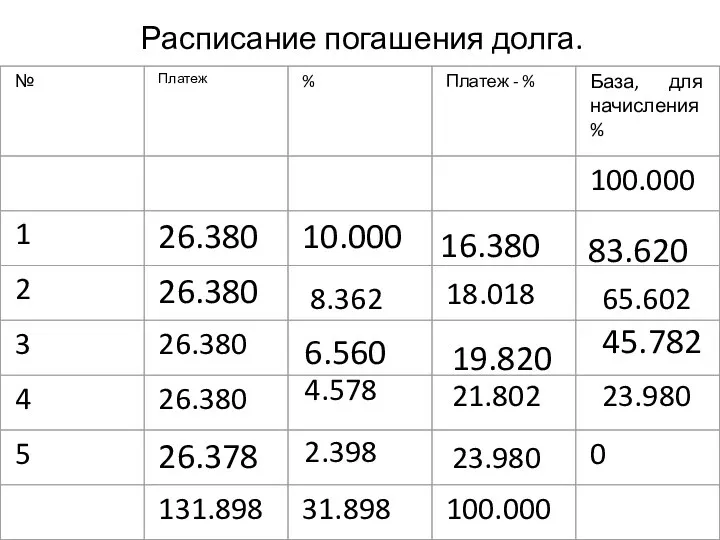

- 54. Расписание погашения долга. 6.560 4.578 2.398 18.018 21.802 19.820 23.980 45.782 65.602 23.980 16.380 83.620 8.362

- 55. Составление сметы капиталовложений (капитального бюджета) включает в себя несколько этапов. 1. Генерирование инвестиционных предложений. 2. Расчет

- 56. Эффективность инвестиционного проекта Эффективность проекта в целом Эффективность участия в проекте

- 57. Методы оценки эффективности инвестиционного проекта Простые С учетом дисконтирования

- 58. Норма прибыли (ROI), Эффективность кап.вложений Прибыль _______________________ Инвестиции (кап.вложения)

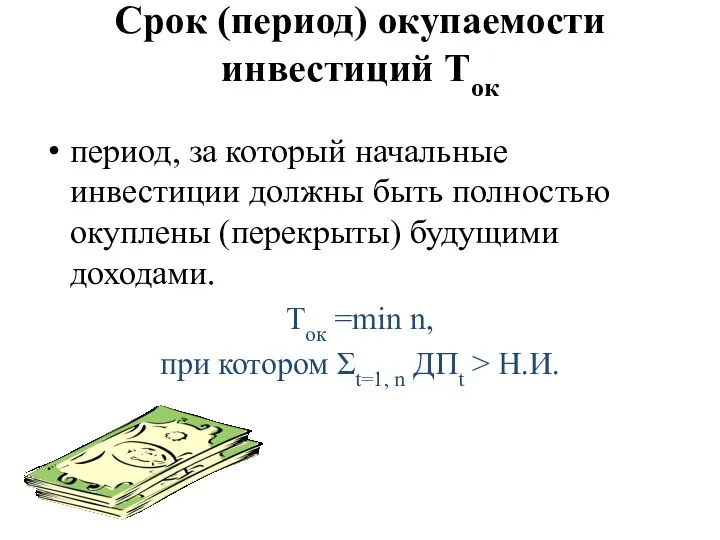

- 59. Срок (период) окупаемости инвестиций Ток период, за который начальные инвестиции должны быть полностью окуплены (перекрыты) будущими

- 60. Срок (период) окупаемости инвестиций Ток Капитальные вложения, необходимые для реализации инвестиционного проекта _______________________________________ Годовая чистая прибыль

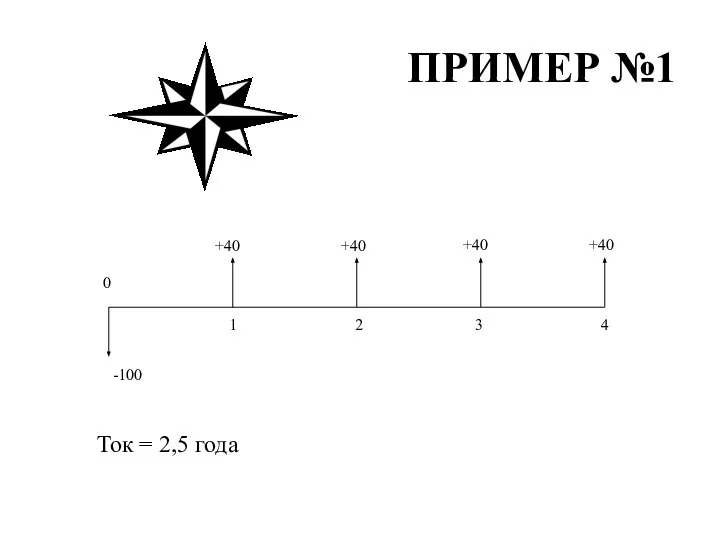

- 61. ПРИМЕР №1 +40 +40 +40 +40 -100 1 0 2 3 4 Ток = 2,5 года

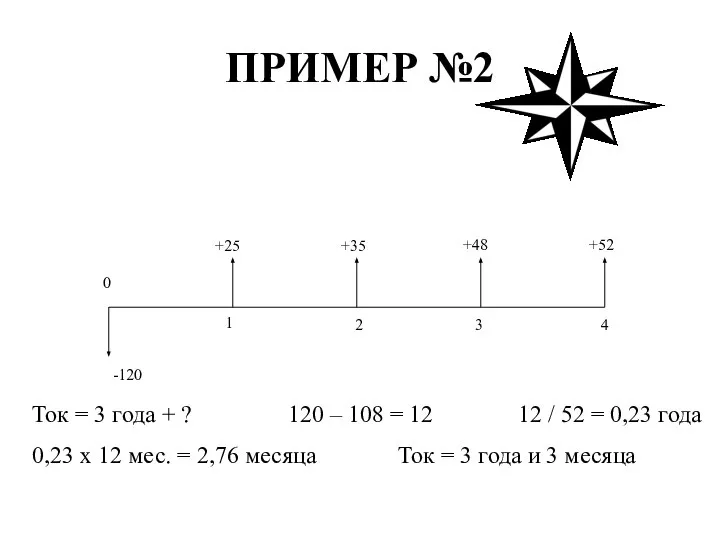

- 62. ПРИМЕР №2 +25 +35 +48 +52 -120 1 0 2 3 4 Ток = 3 года

- 63. ПРИМЕР №3 +4 +4 +4 -10 1 0 2 3 +4 +4 +4 -10 1 0

- 64. ПРИМЕР №4 +4000 +6000 +2000 1 0 2 3 +2000 +4000 +6000 1 0 2 3

- 65. ПРИМЕР №1 +40 +40 +40 +40 -100 1 0 2 3 4 Ток = 2,5 года

- 66. ПРИМЕР №2 +25 +35 +48 +52 -120 1 0 2 3 4 Ток = 3 года

- 67. Капитальное строительство Капитальные вложения являются основой капитального строительства и могут быть направлены на: Новое строительство Реконструкцию

- 68. Сокращение сроков строительства ЗАДАЧА Сметная стоимость кондитерской фабрики 200 млн.руб. Срок строительства по проекту 3 года.

- 69. ПРИМЕР №3 +4 +4 +4 -10 1 0 2 3 +4 +4 +4 -10 1 0

- 70. ПРИМЕР №4 +4000 +6000 +2000 1 0 2 3 +2000 +4000 +6000 1 0 2 3

- 71. Выбор ставки дисконтирования (или требуемой ставки возврата, нормы прибыли, пороговой ставки, стоимости капитала). это ставка, которая

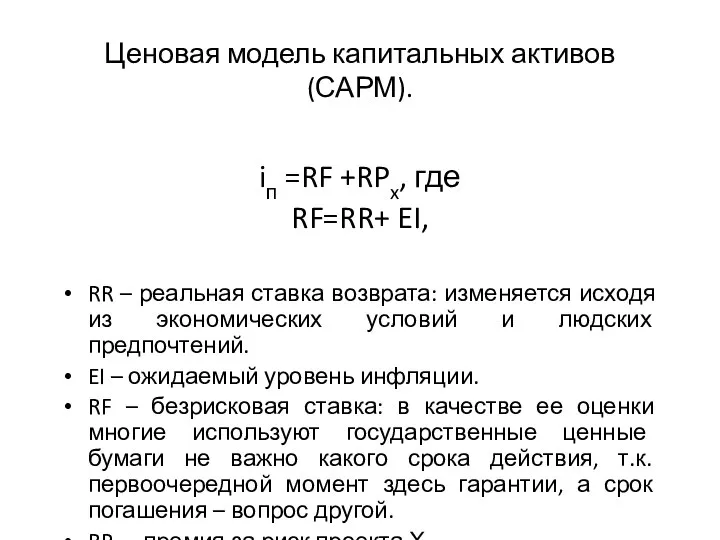

- 72. Ценовая модель капитальных активов (САРМ). iп =RF +RPx, где RF=RR+ EI, RR – реальная ставка возврата:

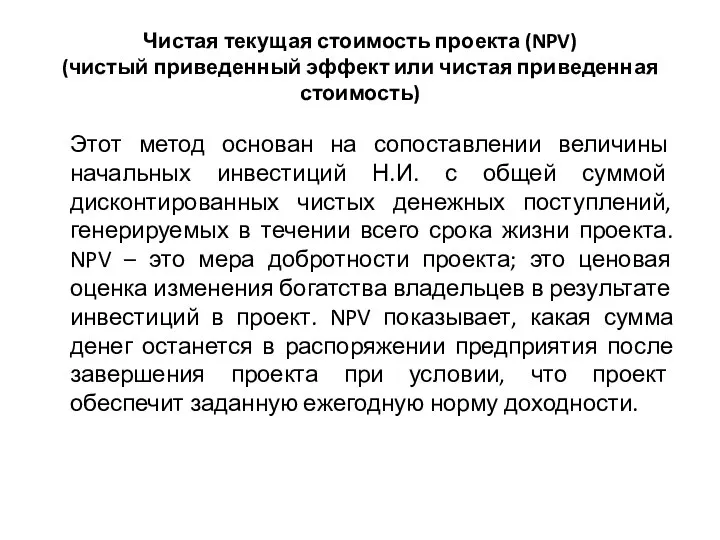

- 73. Чистая текущая стоимость проекта (NPV) (чистый приведенный эффект или чистая приведенная стоимость) Этот метод основан на

- 74. NPV = [Σt = 1, n ДПпнt / (1 + i)t] – Н.И. Очевидно, что если:

- 75. Финансовые таблицы

- 76. ЗАДАЧА +4 +4 +3 +3 -10 1 0 2 3 4 i = 10% NPV =

- 77. Задача Определите целесообразность вложения средств в инвестиционный проект путем определения NPV и Ток, если ставка дисконтирования

- 78. График зависимости NPV от % ставки NPV i 0 IRR 20%

- 79. Внутренняя норма рентабельности (IRR) (норма рентабельности инвестиций) IRR – это такая % ставка дисконтирования, при которой

- 80. Индекс прибыльности (PI) (индекс рентабельности) Индекс прибыльности PI рассчитывается исходя из тех же данных, что и

- 81. Задача Определите экономическую эффективность инвестиционного проекта (Ток, NPV, PI, IRR), если срок его жизни 4 года.

- 82. Решение +150 +200 +250 +350 -500 1 0 2 3 4 Ток = 2 года +

- 83. NPV = - 500 + [150 / (1+0,2) + 200 / (1+0,2)^2 + 250/1,2^3 + 350/1,2^4]

- 85. Скачать презентацию

Слайд 3Коммерческий сектор экономики

Некоммерческий сектор экономики

Коммерческий сектор экономики

Некоммерческий сектор экономики

Слайд 4Предприятие

Самостоятельный хозяйствующий субъект, производящий продукцию, выполняющий работы и оказывающий услуги в целях

Предприятие

Самостоятельный хозяйствующий субъект, производящий продукцию, выполняющий работы и оказывающий услуги в целях

Слайд 5Ресурсы- производство-сбыт

Сбыт (спрос)-производство- ресурсы

Ресурсы- производство-сбыт

Сбыт (спрос)-производство- ресурсы

Слайд 6Цели предприятия

Экономичность

Финансовая устойчивость

Прибыль

Цели предприятия

Экономичность

Финансовая устойчивость

Прибыль

Слайд 7Юридические лица

Организация, имеющая в собственном хозяйственном ведении или оперативном управлении обособленное имущество

Юридические лица

Организация, имеющая в собственном хозяйственном ведении или оперативном управлении обособленное имущество

Слайд 8ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ

ОКВЭД

ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ

ОКВЭД

Слайд 9Роль государства

Основная задача государства – создание нормальных условий для развития субъектов хозяйствования

Роль государства

Основная задача государства – создание нормальных условий для развития субъектов хозяйствования

Слайд 10Функции государства

Создание правовой системы

Обеспечение надлежащего правопорядка в стране и ее национальной безопасности

Стабилизация

Функции государства

Создание правовой системы

Обеспечение надлежащего правопорядка в стране и ее национальной безопасности

Стабилизация

Слайд 11Государственное регулирование

Воздействие на экономические и социальные процессы в обществе с целью достижения

Государственное регулирование

Воздействие на экономические и социальные процессы в обществе с целью достижения

Слайд 12Механизм государственного воздействия

Издание и корректировка соответствующих законодательных актов и постановлений, а также

Механизм государственного воздействия

Издание и корректировка соответствующих законодательных актов и постановлений, а также

Слайд 13Цель государственного регулирования

Создание благоприятных условий для развития всех организаций, национальной экономики в

Цель государственного регулирования

Создание благоприятных условий для развития всех организаций, национальной экономики в

Слайд 14Народно-хозяйственный комплекс (народное хозяйство)

Экономическая структура НХ – это соотношение между ее отраслями.

Отрасль

Народно-хозяйственный комплекс (народное хозяйство)

Экономическая структура НХ – это соотношение между ее отраслями.

Отрасль

Слайд 15Общественное разделение труда

Общее

Частное

Единичное

Общественное разделение труда

Общее

Частное

Единичное

Слайд 16Отраслевая структура экономики

Сфера материального производства (А, I)

Сфера нематериального производства (Б, II)

Отраслевая структура экономики

Сфера материального производства (А, I)

Сфера нематериального производства (Б, II)

Слайд 17Общественные формы

Специализация

Кооперирование

Комбинирование

Общественные формы

Специализация

Кооперирование

Комбинирование

Слайд 18Диверсификация

Горизонтальная

Вертикальная

Концентрическая (связанная)

Конгломеративная (несвязанная)

Международная

Диверсификация

Горизонтальная

Вертикальная

Концентрическая (связанная)

Конгломеративная (несвязанная)

Международная

Слайд 19Национальные проекты РФ

Национальные проекты РФ

Слайд 20Имущество предприятия

Материальные и нематериальные элементы, используемые предприятием в производственной деятельности.

Имущество предприятия

Материальные и нематериальные элементы, используемые предприятием в производственной деятельности.

Слайд 21Структура имущества

Материально-вещественные элементы

Нематериальные элементы

Виды капитала

Структура имущества

Материально-вещественные элементы

Нематериальные элементы

Виды капитала

Слайд 22Капитал

Реальный

Денежный

Собственный

Заемный

Капитал

Реальный

Денежный

Собственный

Заемный

Слайд 23Источники финансирования

Собственные

Взносы учредителей

Спонсорское финансирование

Накопленная в результате хозяйственной деятельности прибыль

Заемные

Займы долгосрочные

Займы краткосрочные

Кредиторская задолженность

и

Источники финансирования

Собственные

Взносы учредителей

Спонсорское финансирование

Накопленная в результате хозяйственной деятельности прибыль

Заемные

Займы долгосрочные

Займы краткосрочные

Кредиторская задолженность

и

Слайд 24В зависимости от характера участия капитала в производственном процессе и особенностей движения

В зависимости от характера участия капитала в производственном процессе и особенностей движения

Слайд 25Баланс предприятия

Это способ группировки и обобщенного отражения в денежном выражении состояния средств

Баланс предприятия

Это способ группировки и обобщенного отражения в денежном выражении состояния средств

Слайд 26Укрупненная структура баланса

Укрупненная структура баланса

Слайд 27Инновации

Разработка и освоение производства новых или усовершенствованных продуктов, технологий, процессов.

Инновационная деятельность –

Инновации

Разработка и освоение производства новых или усовершенствованных продуктов, технологий, процессов.

Инновационная деятельность –

Слайд 28Инвестиции

это вложения финансовых средств в различные виды экономической деятельности в целях сохранения

Инвестиции

это вложения финансовых средств в различные виды экономической деятельности в целях сохранения

Слайд 29Инвестиции

Реальные (капитальные)

В основной капитал (капитальные вложения)

В оборотный капитал

В НМА

Финансовые (портфельные)

В цб

В активы

Инвестиции

Реальные (капитальные)

В основной капитал (капитальные вложения)

В оборотный капитал

В НМА

Финансовые (портфельные)

В цб

В активы

Слайд 30Основные направления инвестиционной политики предприятия

На повышение эффективности деятельности

В расширение производства

В создание новых

Основные направления инвестиционной политики предприятия

На повышение эффективности деятельности

В расширение производства

В создание новых

Слайд 31Финансирование инвестиций

Источники финансирования

Методы финансирования

Финансирование инвестиций

Источники финансирования

Методы финансирования

Слайд 32Общая стоимость капитала – есть средневзвешенная индивидуальных стоимостей.

i = Σx=1, n ix

Общая стоимость капитала – есть средневзвешенная индивидуальных стоимостей.

i = Σx=1, n ix

Слайд 33Задача о СВСК

ххх

Задача о СВСК

ххх

Слайд 34Инвестиционный проект

Обоснование экономической целесообразности, объемов, сроков осуществления капитальных вложений, в т.ч. необходимая

Инвестиционный проект

Обоснование экономической целесообразности, объемов, сроков осуществления капитальных вложений, в т.ч. необходимая

Слайд 35Жизненный цикл инвестиционного проекта

Прединвестиционная фаза

Инвестиционная фаза

Эксплуатационная (производственная) фаза

Жизненный цикл инвестиционного проекта

Прединвестиционная фаза

Инвестиционная фаза

Эксплуатационная (производственная) фаза

Слайд 36 Оценка в широком смысле – это сопоставление предмета оценки, как модели, образа

Оценка в широком смысле – это сопоставление предмета оценки, как модели, образа

Слайд 37Денежный поток

Денежный поток (ДП) – это концепция, позволяющая измерять объем денежных средств,

Денежный поток

Денежный поток (ДП) – это концепция, позволяющая измерять объем денежных средств,

Слайд 38В ДП выделяют три составляющих:

1. Начальные инвестиции (Н.И.) – это обычно затраты

В ДП выделяют три составляющих:

1. Начальные инвестиции (Н.И.) – это обычно затраты

Слайд 39Денежный поток проекта

Денежный поток проекта

Слайд 40Бюджет денежных средств

Бюджет денежных средств

Слайд 41ПРИМЕР № 1

Компания желает увеличить объем продаж, для чего планирует закупить оборудование

ПРИМЕР № 1

Компания желает увеличить объем продаж, для чего планирует закупить оборудование

Слайд 42РЕШЕНИЕ

Н.И.=

Т.П.

3. З.П.=

РЕШЕНИЕ

Н.И.=

Т.П.

3. З.П.=

Слайд 43Проекты РАСШИРЕНИЯ – это проекты, которые напрямую приводят к росту доходов организации,

Проекты РАСШИРЕНИЯ – это проекты, которые напрямую приводят к росту доходов организации,

Слайд 44ПРИМЕР №2

Компания рассматривает проект замены старого оборудования на новое, что позволит сократить

ПРИМЕР №2

Компания рассматривает проект замены старого оборудования на новое, что позволит сократить

Слайд 45РЕШЕНИЕ

Н.И.=

Т.П.

3. З.П.=

РЕШЕНИЕ

Н.И.=

Т.П.

3. З.П.=

Слайд 46Временная стоимость денег

1 рубль сегодня – дороже чем 1 рубль завтра.

Процент

Временная стоимость денег

1 рубль сегодня – дороже чем 1 рубль завтра.

Процент

Слайд 47Простой процент – процент, который определяется только первоначальной суммой взноса, независимо от

Простой процент – процент, который определяется только первоначальной суммой взноса, независимо от

Слайд 48 Сложные проценты характерны тем, что начисленные после первого периода начислений деньги не

Сложные проценты характерны тем, что начисленные после первого периода начислений деньги не

Слайд 49ЗАДАЧИ

Мне предлагают 5$ сегодня, либо 10$ через 3 года. Что предпочесть, если

ЗАДАЧИ

Мне предлагают 5$ сегодня, либо 10$ через 3 года. Что предпочесть, если

Слайд 50Аннуитет – это серия равных платежей. Через равные промежутки времени.

Кнаi, n =

Аннуитет – это серия равных платежей. Через равные промежутки времени.

Кнаi, n =

Слайд 51ЗАДАЧА

Фирма заняла 100.000 $ на 5 лет под 10% годовых. Составить расписание

ЗАДАЧА

Фирма заняла 100.000 $ на 5 лет под 10% годовых. Составить расписание

Слайд 52Денежный поток проекта

Денежный поток проекта

Слайд 53100 000 = х / (1+0,1) + х /(1+0,1)^2 + х /

100 000 = х / (1+0,1) + х /(1+0,1)^2 + х /

Слайд 54Расписание погашения долга.

6.560

4.578

2.398

18.018

21.802

19.820

23.980

45.782

65.602

23.980

16.380

83.620

8.362

Расписание погашения долга.

6.560

4.578

2.398

18.018

21.802

19.820

23.980

45.782

65.602

23.980

16.380

83.620

8.362

Слайд 55Составление сметы капиталовложений (капитального бюджета) включает в себя несколько этапов.

1. Генерирование инвестиционных предложений.

2. Расчет

Составление сметы капиталовложений (капитального бюджета) включает в себя несколько этапов.

1. Генерирование инвестиционных предложений.

2. Расчет

Слайд 56Эффективность инвестиционного проекта

Эффективность проекта в целом

Эффективность участия в проекте

Эффективность инвестиционного проекта

Эффективность проекта в целом

Эффективность участия в проекте

Слайд 57Методы оценки эффективности инвестиционного проекта

Простые

С учетом дисконтирования

Методы оценки эффективности инвестиционного проекта

Простые

С учетом дисконтирования

Слайд 58Норма прибыли (ROI), Эффективность кап.вложений

Прибыль

_______________________

Инвестиции (кап.вложения)

Норма прибыли (ROI), Эффективность кап.вложений

Прибыль

_______________________

Инвестиции (кап.вложения)

Слайд 59Срок (период) окупаемости инвестиций Ток

период, за который начальные инвестиции должны быть

Срок (период) окупаемости инвестиций Ток

период, за который начальные инвестиции должны быть

Слайд 60Срок (период) окупаемости инвестиций Ток

Капитальные вложения, необходимые для реализации инвестиционного проекта

_______________________________________

Годовая

Срок (период) окупаемости инвестиций Ток

Капитальные вложения, необходимые для реализации инвестиционного проекта

_______________________________________

Годовая

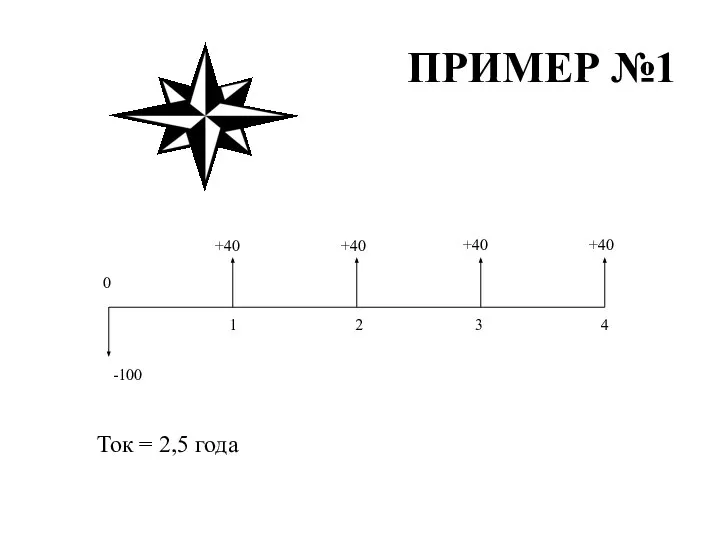

Слайд 61ПРИМЕР №1

+40

+40

+40

+40

-100

1

0

2

3

4

Ток = 2,5 года

ПРИМЕР №1

+40

+40

+40

+40

-100

1

0

2

3

4

Ток = 2,5 года

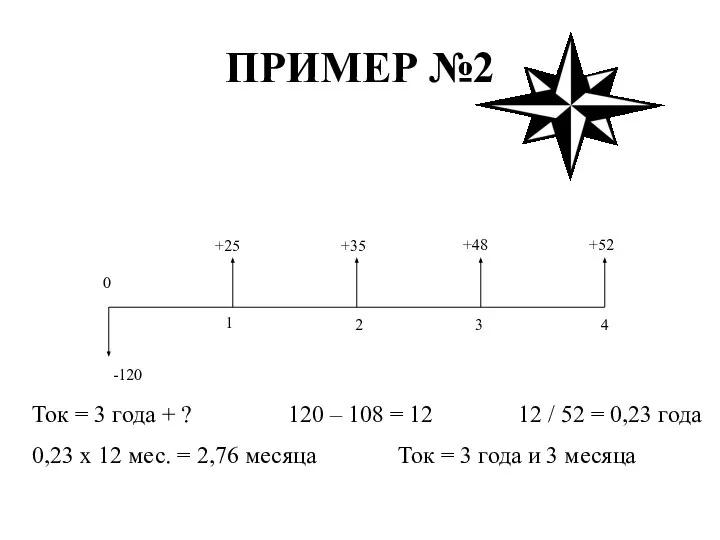

Слайд 62ПРИМЕР №2

+25

+35

+48

+52

-120

1

0

2

3

4

Ток = 3 года + ? 120 – 108 = 12

ПРИМЕР №2

+25

+35

+48

+52

-120

1

0

2

3

4

Ток = 3 года + ? 120 – 108 = 12

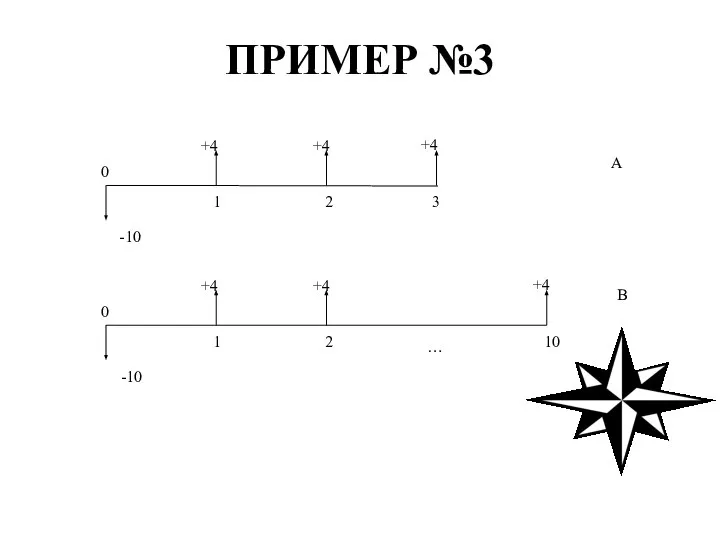

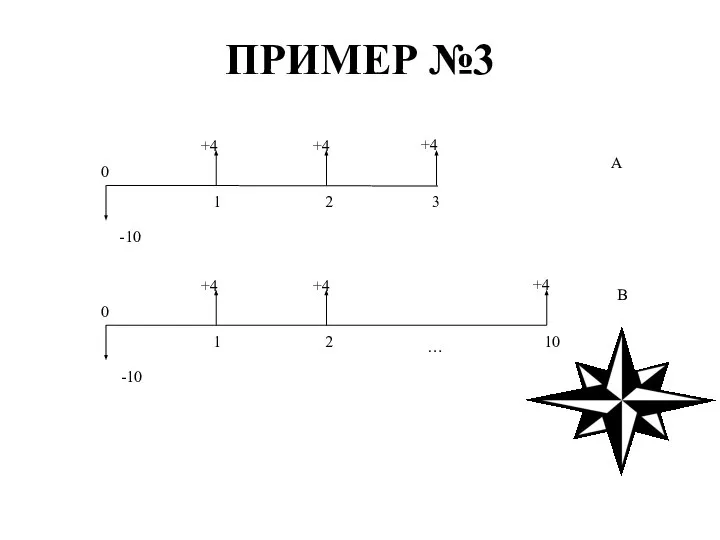

Слайд 63ПРИМЕР №3

+4

+4

+4

-10

1

0

2

3

+4

+4

+4

-10

1

0

2

10

…

В

А

ПРИМЕР №3

+4

+4

+4

-10

1

0

2

3

+4

+4

+4

-10

1

0

2

10

…

В

А

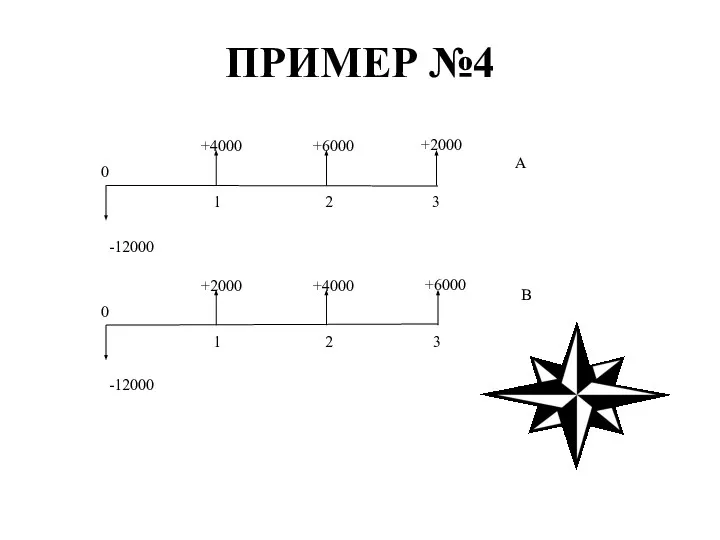

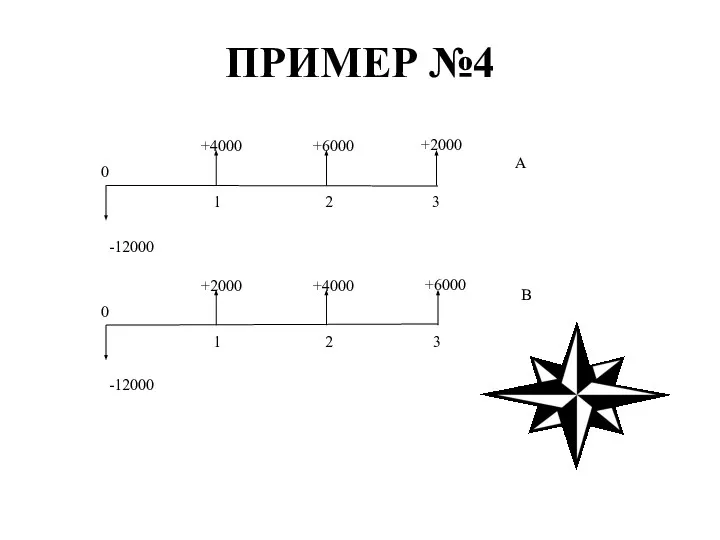

Слайд 64ПРИМЕР №4

+4000

+6000

+2000

1

0

2

3

+2000

+4000

+6000

1

0

2

3

В

А

-12000

-12000

ПРИМЕР №4

+4000

+6000

+2000

1

0

2

3

+2000

+4000

+6000

1

0

2

3

В

А

-12000

-12000

Слайд 65ПРИМЕР №1

+40

+40

+40

+40

-100

1

0

2

3

4

Ток = 2,5 года

ПРИМЕР №1

+40

+40

+40

+40

-100

1

0

2

3

4

Ток = 2,5 года

Слайд 66ПРИМЕР №2

+25

+35

+48

+52

-120

1

0

2

3

4

Ток = 3 года + ? 120 – 108 = 12

ПРИМЕР №2

+25

+35

+48

+52

-120

1

0

2

3

4

Ток = 3 года + ? 120 – 108 = 12

Слайд 67Капитальное строительство

Капитальные вложения являются основой капитального строительства и могут быть направлены на:

Новое

Капитальное строительство

Капитальные вложения являются основой капитального строительства и могут быть направлены на:

Новое

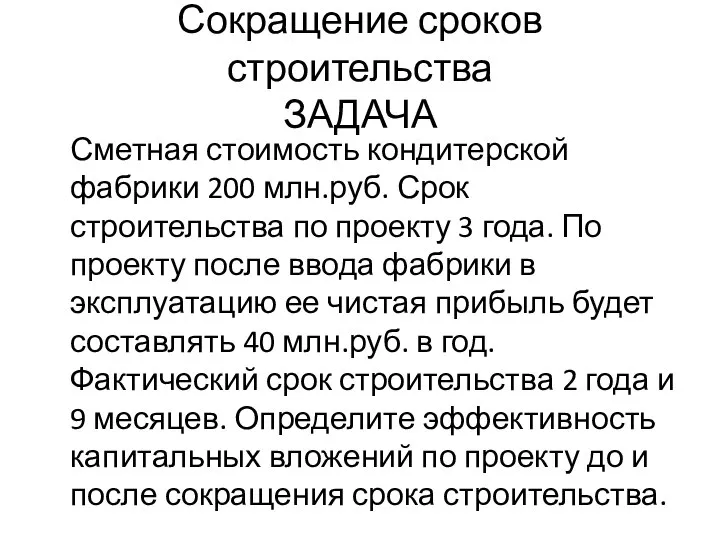

Слайд 68Сокращение сроков строительства

ЗАДАЧА

Сметная стоимость кондитерской фабрики 200 млн.руб. Срок строительства по проекту

Сокращение сроков строительства

ЗАДАЧА

Сметная стоимость кондитерской фабрики 200 млн.руб. Срок строительства по проекту

Слайд 69ПРИМЕР №3

+4

+4

+4

-10

1

0

2

3

+4

+4

+4

-10

1

0

2

10

…

В

А

ПРИМЕР №3

+4

+4

+4

-10

1

0

2

3

+4

+4

+4

-10

1

0

2

10

…

В

А

Слайд 70ПРИМЕР №4

+4000

+6000

+2000

1

0

2

3

+2000

+4000

+6000

1

0

2

3

В

А

-12000

-12000

ПРИМЕР №4

+4000

+6000

+2000

1

0

2

3

+2000

+4000

+6000

1

0

2

3

В

А

-12000

-12000

Слайд 71Выбор ставки дисконтирования (или требуемой ставки возврата, нормы прибыли, пороговой ставки, стоимости

Выбор ставки дисконтирования (или требуемой ставки возврата, нормы прибыли, пороговой ставки, стоимости

Слайд 72Ценовая модель капитальных активов (САРМ).

iп =RF +RPx, где

RF=RR+ EI,

RR – реальная ставка

Ценовая модель капитальных активов (САРМ).

iп =RF +RPx, где

RF=RR+ EI,

RR – реальная ставка

Слайд 73Чистая текущая стоимость проекта (NPV)

(чистый приведенный эффект или чистая приведенная стоимость)

Этот

Чистая текущая стоимость проекта (NPV)

(чистый приведенный эффект или чистая приведенная стоимость)

Этот

Слайд 74NPV = [Σt = 1, n ДПпнt / (1 + i)t] –

NPV = [Σt = 1, n ДПпнt / (1 + i)t] –

![NPV = [Σt = 1, n ДПпнt / (1 + i)t] –](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1023006/slide-73.jpg)

Слайд 75Финансовые таблицы

Финансовые таблицы

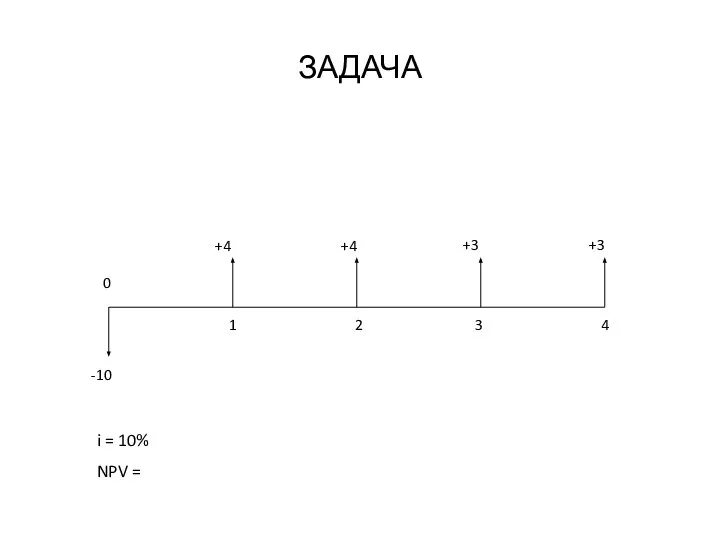

Слайд 76ЗАДАЧА

+4

+4

+3

+3

-10

1

0

2

3

4

i = 10%

NPV =

ЗАДАЧА

+4

+4

+3

+3

-10

1

0

2

3

4

i = 10%

NPV =

Слайд 77Задача

Определите целесообразность вложения средств в инвестиционный проект путем определения NPV и Ток,

Задача

Определите целесообразность вложения средств в инвестиционный проект путем определения NPV и Ток,

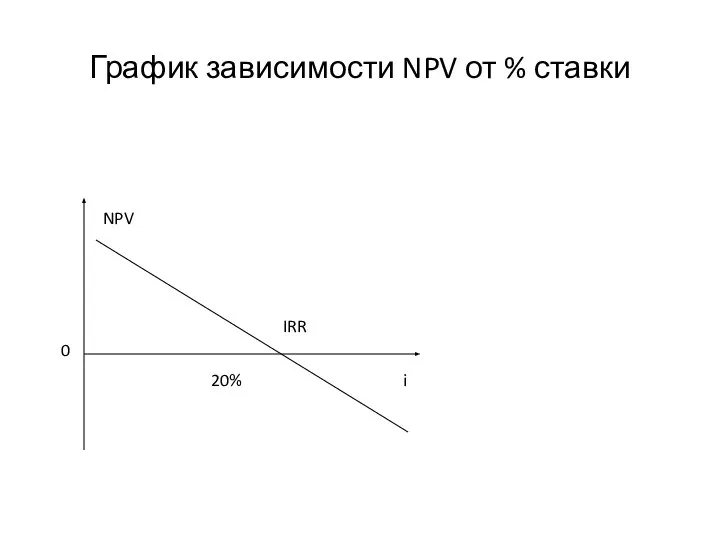

Слайд 78График зависимости NPV от % ставки

NPV

i

0

IRR

20%

График зависимости NPV от % ставки

NPV

i

0

IRR

20%

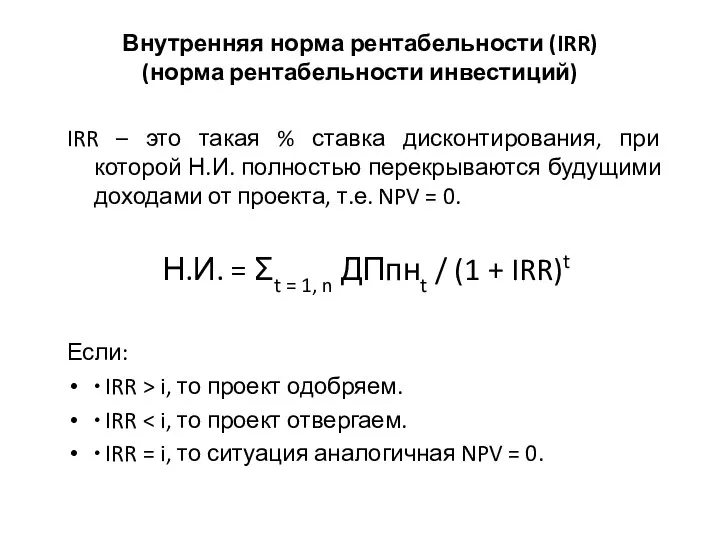

Слайд 79Внутренняя норма рентабельности (IRR)

(норма рентабельности инвестиций)

IRR – это такая % ставка

Внутренняя норма рентабельности (IRR)

(норма рентабельности инвестиций)

IRR – это такая % ставка

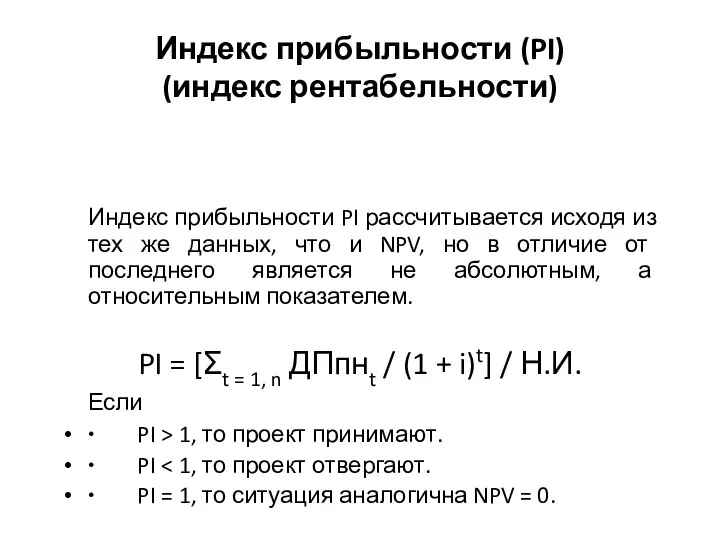

Слайд 80Индекс прибыльности (PI)

(индекс рентабельности)

Индекс прибыльности PI рассчитывается исходя из тех же данных,

Индекс прибыльности (PI)

(индекс рентабельности)

Индекс прибыльности PI рассчитывается исходя из тех же данных,

Слайд 81Задача

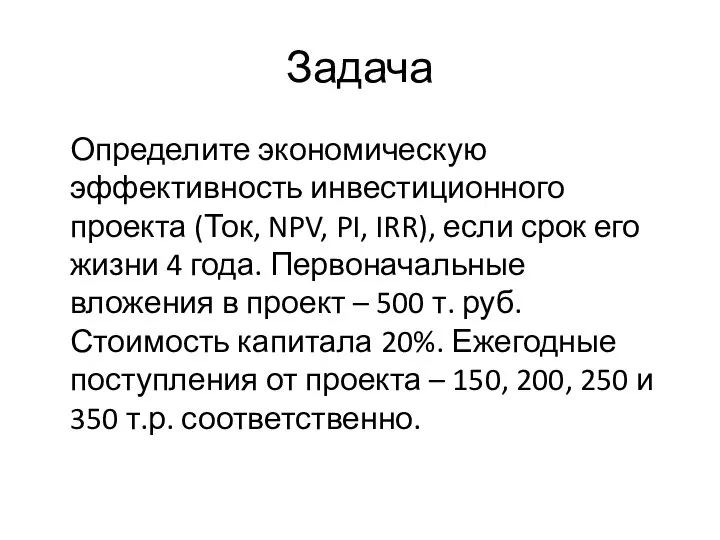

Определите экономическую эффективность инвестиционного проекта (Ток, NPV, PI, IRR), если срок его

Задача

Определите экономическую эффективность инвестиционного проекта (Ток, NPV, PI, IRR), если срок его

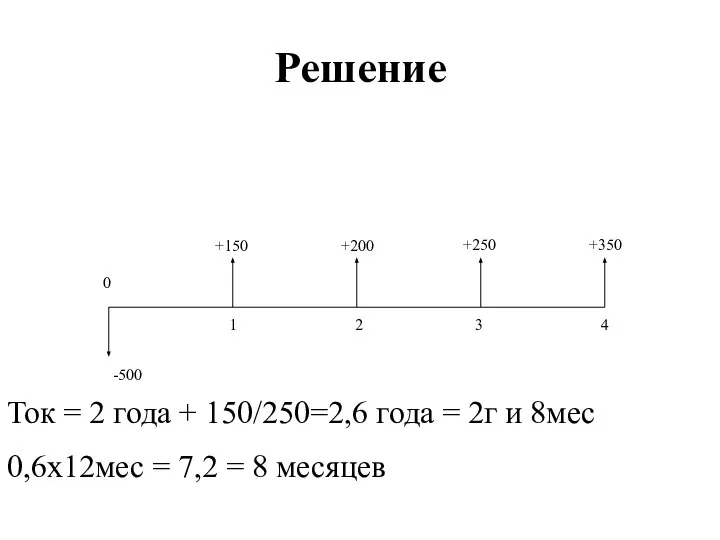

Слайд 82Решение

+150

+200

+250

+350

-500

1

0

2

3

4

Ток = 2 года + 150/250=2,6 года = 2г и 8мес

0,6х12мес =

Решение

+150

+200

+250

+350

-500

1

0

2

3

4

Ток = 2 года + 150/250=2,6 года = 2г и 8мес

0,6х12мес =

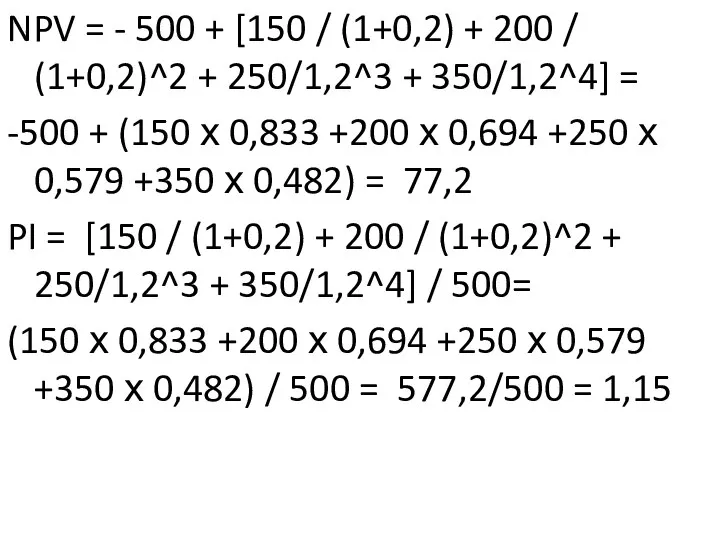

Слайд 83NPV = - 500 + [150 / (1+0,2) + 200 / (1+0,2)^2

NPV = - 500 + [150 / (1+0,2) + 200 / (1+0,2)^2

География Выживания Проект визуального анализа

География Выживания Проект визуального анализа Закон Паскаля

Закон Паскаля Разработка и выбор стратегии развития организации

Разработка и выбор стратегии развития организации Об организации взаимодействия субъектов антинаркотической деятельности в Республики Карелия

Об организации взаимодействия субъектов антинаркотической деятельности в Республики Карелия Материалы для подготовки к контрольной работе по теме Греция

Материалы для подготовки к контрольной работе по теме Греция Социальный блоггер

Социальный блоггер Психическое развитие и деятельность

Психическое развитие и деятельность Фильм 451 градус по Фаренгейту

Фильм 451 градус по Фаренгейту Оригами

Оригами Открытка к 75 летию победы

Открытка к 75 летию победы Рост и развитие животных 6 класс

Рост и развитие животных 6 класс Фонд микрофинансирования Курганской области. Банк России

Фонд микрофинансирования Курганской области. Банк России Бизнес-план. Шаблон

Бизнес-план. Шаблон 5

5 Продається унікальний об’єкт в центральному районі Києва

Продається унікальний об’єкт в центральному районі Києва Урок презентация на тему Терпение и целеустремленность у великих географов

Урок презентация на тему Терпение и целеустремленность у великих географов  Метафоры непрерывного образования

Метафоры непрерывного образования Способы выработки беглого и выразительного чтения

Способы выработки беглого и выразительного чтения Презентация на тему Биологическое действие радиации (9 класс)

Презентация на тему Биологическое действие радиации (9 класс) Дистанционное обучение через Интернет. Обзор ресурсов. Анализ и классификация.

Дистанционное обучение через Интернет. Обзор ресурсов. Анализ и классификация. Адаптация первоклассников к школьному обучению

Адаптация первоклассников к школьному обучению Культура труда

Культура труда Народный костюм Воронежской губернии

Народный костюм Воронежской губернии Комерческое предложение Lord of the dance

Комерческое предложение Lord of the dance самообразование

самообразование Образовательная услуга и общественное благо

Образовательная услуга и общественное благо Париж

Париж Антонимы слова- «неприятели»

Антонимы слова- «неприятели»