Экономика устойчивого развития: проблемы оценки влияния рисков при коммерциализации интеллектуальной собственности

- Экономика устойчивого развития: проблемы оценки влияния рисков при коммерциализации интеллектуальной собственности

Содержание

- 2. Важнейшая роль в управлении инновационными процессами принадлежит системе управления и учета инновационных рисков. В процессе коммерциализации

- 3. Откорректированные с учетом инновационных рисков, ожидаемые по проекту коммерциализации оцениваемого объекта интеллектуальной собственности чистые доходы (денежные

- 4. Общая (суммарная) расчетная вероятность сценария j: где l=1,…,L – условные номера событий в соответствующем сценарии; L

- 5. Коэффициент корректировки неопределенности α, определяется по формуле: где R – безрисковая ставка (например доходность долгосрочных государственных

- 7. Скачать презентацию

Слайд 2Важнейшая роль в управлении инновационными процессами принадлежит системе управления и учета инновационных

Важнейшая роль в управлении инновационными процессами принадлежит системе управления и учета инновационных

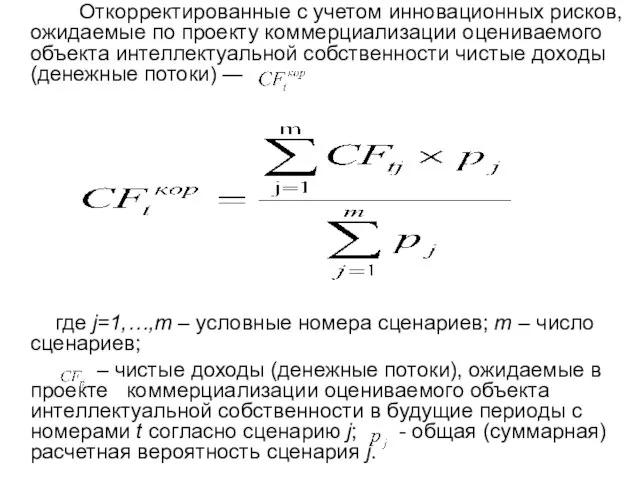

Слайд 3 Откорректированные с учетом инновационных рисков, ожидаемые по проекту коммерциализации оцениваемого объекта

Откорректированные с учетом инновационных рисков, ожидаемые по проекту коммерциализации оцениваемого объекта

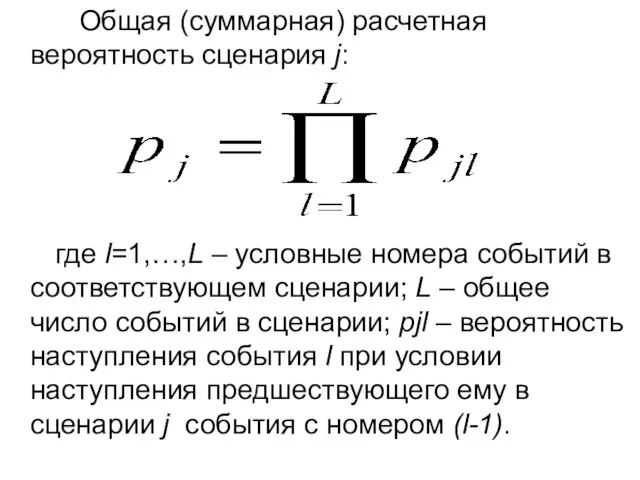

Слайд 4 Общая (суммарная) расчетная вероятность сценария j:

где l=1,…,L – условные номера событий

Общая (суммарная) расчетная вероятность сценария j:

где l=1,…,L – условные номера событий

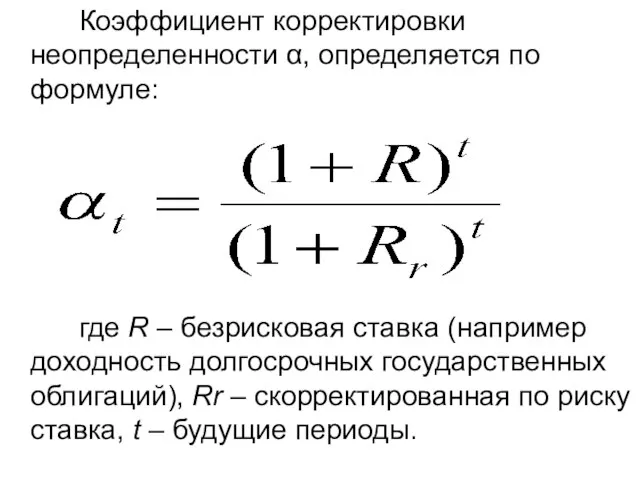

Слайд 5 Коэффициент корректировки неопределенности α, определяется по формуле:

где R – безрисковая ставка

Коэффициент корректировки неопределенности α, определяется по формуле:

где R – безрисковая ставка

одна из самых эффективных казуальных студий в мире

одна из самых эффективных казуальных студий в мире Монтаж и эксплуатации систем и оборудования газоснабжения малоэтажных зданий. Технология РДС в среде защитных газов

Монтаж и эксплуатации систем и оборудования газоснабжения малоэтажных зданий. Технология РДС в среде защитных газов Христос Воскресе, радость моя! Спасение – для всех

Христос Воскресе, радость моя! Спасение – для всех ОСНОВНЫЕ ОПЕРАЦИИ НА СЕРДЦЕ

ОСНОВНЫЕ ОПЕРАЦИИ НА СЕРДЦЕ  FO-RUS-BUR-QHSE-0605

FO-RUS-BUR-QHSE-0605 Периодизация психического развития

Периодизация психического развития Политическая система общества

Политическая система общества  Построение чертежа основы прямой юбки

Построение чертежа основы прямой юбки В О Д А

В О Д А ? СОИПиПКК, 2003

? СОИПиПКК, 2003 Презентация на тему Михаил Булгаков Повесть «Собачье сердце»

Презентация на тему Михаил Булгаков Повесть «Собачье сердце»  День самоуправления в ДОУ с родителями

День самоуправления в ДОУ с родителями Распределение выплат по электронным дневникам

Распределение выплат по электронным дневникам Історія розвитку авіаціи

Історія розвитку авіаціи День Федеральной Службы Безопасности Российской Федерации

День Федеральной Службы Безопасности Российской Федерации Автомат модели ЕФ-2 для упаковки конфет

Автомат модели ЕФ-2 для упаковки конфет «Свободная цена»: решение для независимых музыкантов и НКО

«Свободная цена»: решение для независимых музыкантов и НКО Права потребителей – знаю, принимаю, действую

Права потребителей – знаю, принимаю, действую OMNICOMM Топливо вашего бизнеса

OMNICOMM Топливо вашего бизнеса Целевые показатели диспансеризации. Тактика врача при диспансерном наблюдении пациентов с ВИЧ-инфекцией

Целевые показатели диспансеризации. Тактика врача при диспансерном наблюдении пациентов с ВИЧ-инфекцией Аналитик-тестировщик

Аналитик-тестировщик Литературный ринг по изученным произведениям

Литературный ринг по изученным произведениям Как организовать себя во время самоизоляции

Как организовать себя во время самоизоляции Методические рекомендации по аттестации педагогических работников государственных и муниципальных образовательных учреждений

Методические рекомендации по аттестации педагогических работников государственных и муниципальных образовательных учреждений Совместные звуковые эффекты – достаточно щелкнуть на картинку

Совместные звуковые эффекты – достаточно щелкнуть на картинку ДОГОВОР КОНСИГНАЦИИ

ДОГОВОР КОНСИГНАЦИИ Вирус папилломы

Вирус папилломы  Презентация на тему Внутренняя политика Николая I

Презентация на тему Внутренняя политика Николая I