Электронные финансы как цифровая форма финансовых инструментов, услуг. Электронные платежи и платежные терминалы

- Электронные финансы как цифровая форма финансовых инструментов, услуг. Электронные платежи и платежные терминалы

Содержание

- 2. 1. Электронные финансы как цифровая форма финансовых инструментов, услуг. 2. Электронные платежи и платежные терминалы. Пластиковые

- 3. Click to add Text Click to add Text Click to add Text

- 4. Финансовый продукт массовый единичный индивидуальные условия банковского обслуживания, конкретная монета из конкретного драгоценного металла, конкретная недвижимость

- 5. Электронные финансы – это общий термин для формы финансовых инструментов, продуктов и услуг, которые представлены в

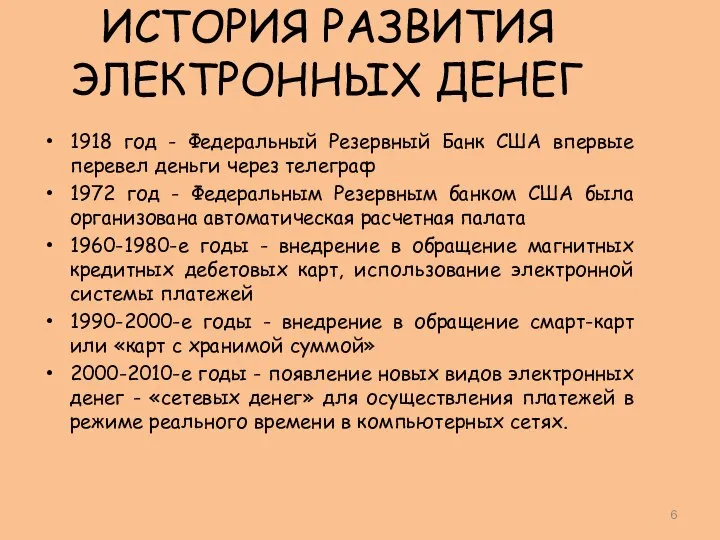

- 6. ИСТОРИЯ РАЗВИТИЯ ЭЛЕКТРОННЫХ ДЕНЕГ 1918 год - Федеральный Резервный Банк США впервые перевел деньги через телеграф

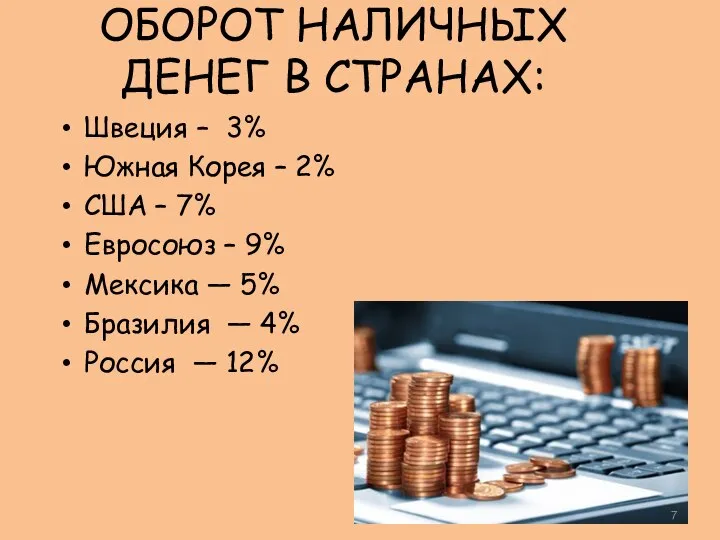

- 7. ОБОРОТ НАЛИЧНЫХ ДЕНЕГ В СТРАНАХ: Швеция – 3% Южная Корея – 2% США – 7% Евросоюз

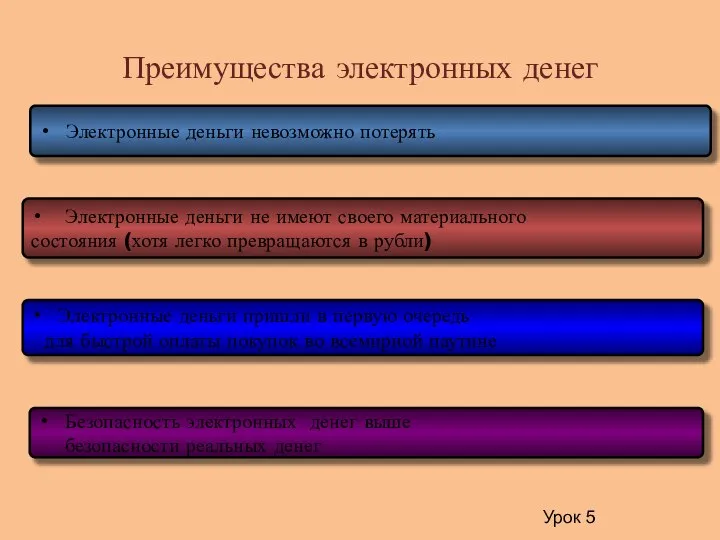

- 8. Преимущества электронных денег Электронные деньги невозможно потерять Электронные деньги не имеют своего материального состояния (хотя легко

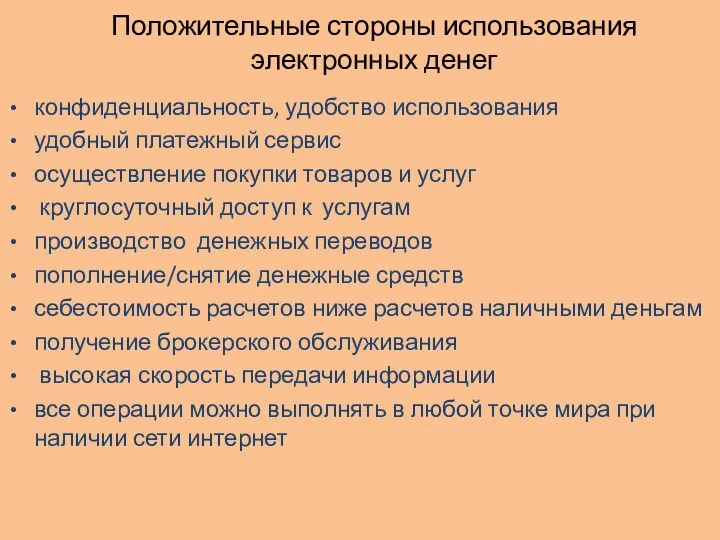

- 9. Положительные стороны использования электронных денег конфиденциальность, удобство использования удобный платежный сервис осуществление покупки товаров и услуг

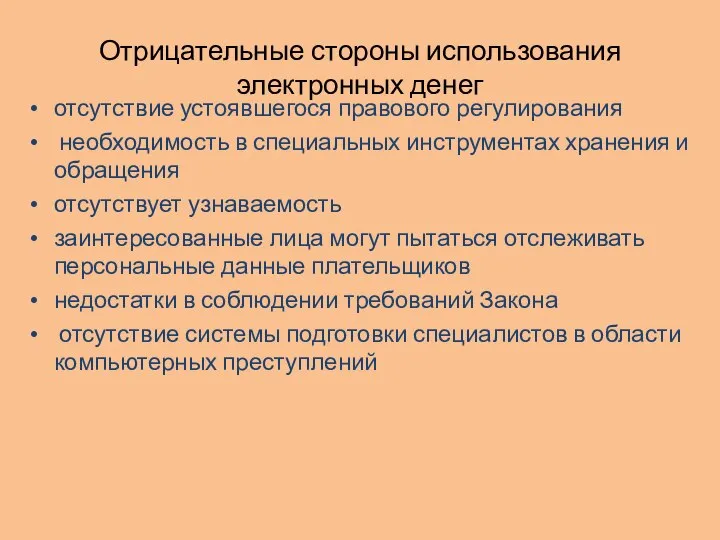

- 10. Отрицательные стороны использования электронных денег отсутствие устоявшегося правового регулирования необходимость в специальных инструментах хранения и обращения

- 11. ИНТЕРНЕТ-БАНКИНГ — это общее название технологий дистанционного банковского обслуживания, при котором доступ к счетам и операциям

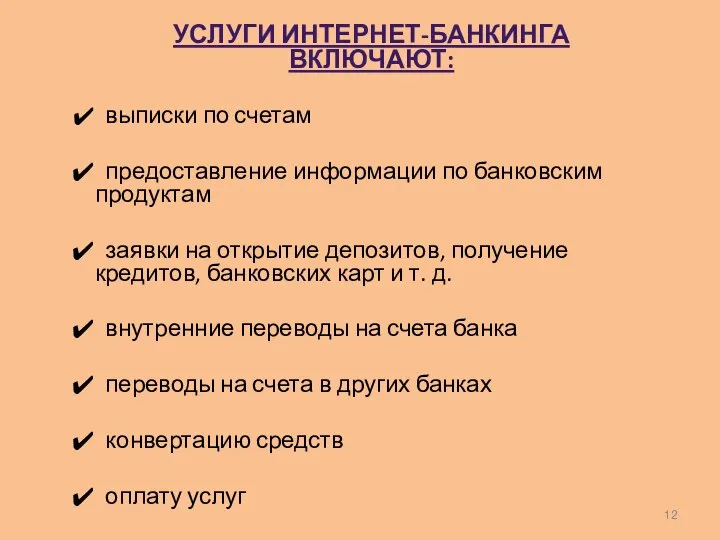

- 12. УСЛУГИ ИНТЕРНЕТ-БАНКИНГА ВКЛЮЧАЮТ: выписки по счетам предоставление информации по банковским продуктам заявки на открытие депозитов, получение

- 13. Системы интернет-банкинга Банк-клиент Телебанк InterBank ДБО BS-Client iBank 2 Internet-Банкинг PC-Банкинг Mobile-Банкинг WAP-Банкинг SMS-Банкинг Phone-Банкинг

- 14. БЕЗОПАСНОСТЬ ПЛАТЕЖЕЙ Защита системы интернет-банкинга более совершенна, чем защита платежей с кредитных карт В системе интернет-банкинга

- 15. Платёжная система — совокупность правил, процедур и технической инфраструктуры, обеспечивающих перевод стоимости от одного субъекта экономики

- 16. Законодательная база Федеральный закон Российской Федерации от 27 июня 2011 г. N 161-ФЗ г. "О национальной

- 17. Эмитент — организация или физическое лицо, которые выпускают ценные бумаги для развития и финансирования своей деятельности.

- 18. Причины для внедрения центральными банками системы RTGS: конкурентоспособность национальных рынков в условиях глобальной конкуренции по привлечению

- 19. Показатель эффективности действия и антикризисной готовности платёжной системы: количество ежедневных платежей, осуществляемых в рамках RTGS, должно

- 20. Под электронными деньгами понимают системы хранения и передачи как традиционных валют, так и негосударственных частных валют—

- 21. Фиатные деньги выражены в одной из государственных валют и являются разновидностью денежных единиц платёжной системы одного

- 22. Visa Inc американская транснациональная компания, предоставляющая услуги проведения платёжных операций и основа одноимённой ассоциации. VISA International

- 23. MasterCard Worldwide 22 тысячи финансовых учреждений 210 стран мира Чистая прибыль: $2,759 млрд (2012) Капитализация $118,44

- 24. Мир российская многонациональная платёжная система. Первые карты «Мир» выпущены 15 декабря 2015 года. Оператор— АО «Национальная

- 25. Виды банковских карт Виртуальные карты Между народные карты С овердрафтом Предназначена для совершения операций за счет

- 26. Надежность и безопасность. Удобство. Простота. Экономия. Доход. Контроль. Преимущества использования банковских карт:

- 27. расчёт через Интернет и получение наличности через фальшивые банкоматы приведут к электронной краже денег со счёта

- 28. Электронные платежные системы PayPal

- 29. WebMoney основана в 1998 году и принадлежит WM Transfer Ltd. специальные расчетные единицы — «титульные знаки»:

- 30. Группа QIWI погашать банковские кредиты, приобретать авиационные и железнодорожные билеты. операторы мобильной связи; интернет-провайдеры, операторы услуг

- 31. PayPal с англ. — «приятель, помогающий расплатиться» 190 стран (не во всех предоставляется полный набор услуг)

- 32. Функции электронных кошельков (англ. e-Purse или e-Wallet) Хранение истории операций Пересчет имеющейся денежной стоимости Выполнение платежа

- 33. Онлайн покупка Экономия времени Покупка, не выходя из дома Урок 7-8 Интернет-магазины

- 34. Онлайн покупка: пять шагов к успеху Отправка посылки Обработка заказа Пополнение счета Оформление заказа Регистрация Онлайн

- 35. Перед тем как заказывать товары через интернет магазин: Убедитесь, что на его сайте присутствует контактная информация,

- 36. Подтема 1 Бессознательные покупки Условия возврата Риски онлайн покупки Берегитесь спама Не разбрасывайтесь личной информацией

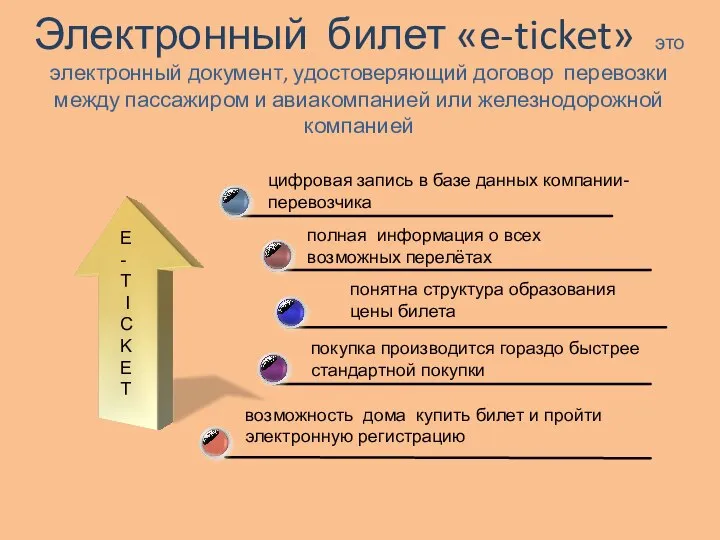

- 37. Электронные билеты Кто из вас любит путешествовать? Как планируют отдых в вашей семье? Просчитываете ли вы

- 38. возможность дома купить билет и пройти электронную регистрацию Электронный билет «e-ticket» это электронный документ, удостоверяющий договор

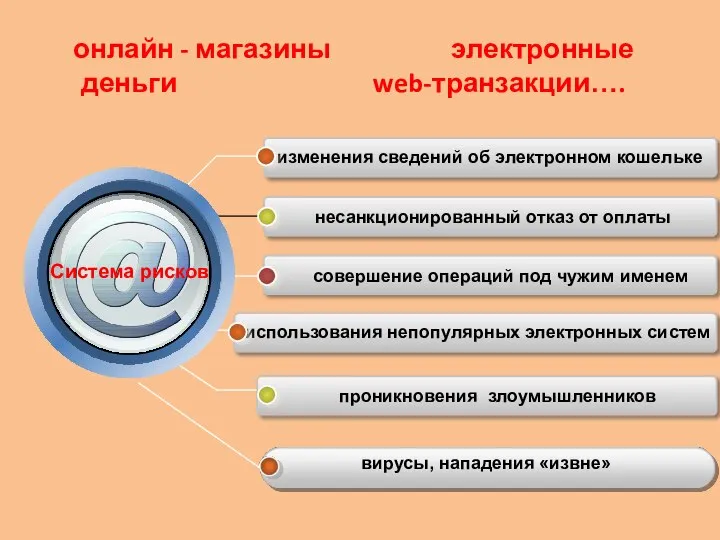

- 39. онлайн - магазины электронные деньги web-транзакции…. изменения сведений об электронном кошельке несанкционированный отказ от оплаты совершение

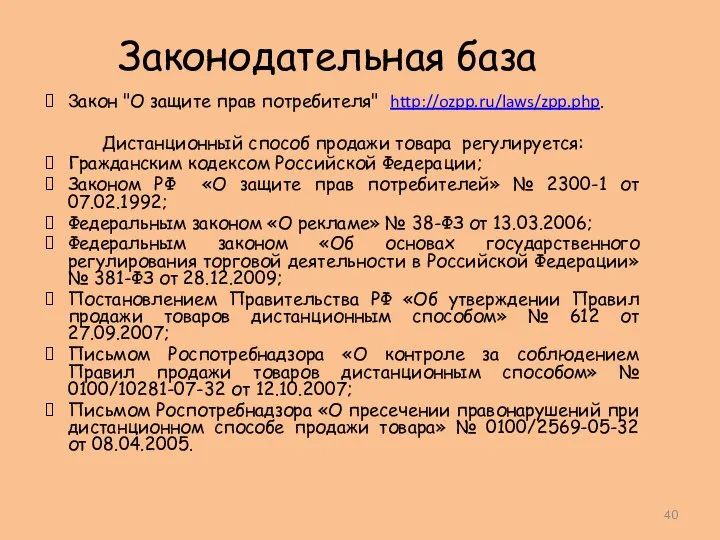

- 40. Законодательная база Закон "О защите прав потребителя" http://ozpp.ru/laws/zpp.php. Дистанционный способ продажи товара регулируется: Гражданским кодексом Российской

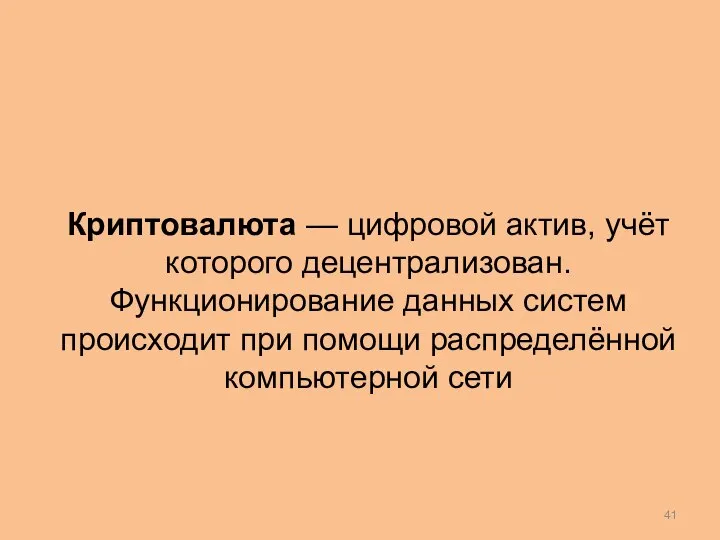

- 41. Криптовалюта — цифровой актив, учёт которого децентрализован. Функционирование данных систем происходит при помощи распределённой компьютерной сети

- 42. Биткойн Вся информация о транзакциях между адресами системы доступна в открытом виде Необходимым и достаточным элементом

- 43. ЧТО ТАКОЕ BITCOIN Простым языком Биткоин (Bitcoin) — виртуальная валюта. Биткоины могут использоваться для электронных финансовых

- 44. ЧТО ТАКОЕ BITCOIN Простым языком Bitcoin существует в Интернете в виде записей и доступен в любой

- 45. ЧТО ТАКОЕ BITCOIN, ТРАНЗАКЦИЯ

- 46. BITCOIN До июля 2016 ежедневно эмитировалось 3650 Bitcoin Сейчас темпы эмиссии сократились в 2 раза до

- 47. РЕАКЦИЯ BITCOIN НА НЕСТАБИЛЬНОСТЬ Китай, вывод средств Греция Венесуэла, Бразилия опять Китай? Российские санкции Bitcoin становится

- 48. АЛЬТЕРНАТИВЫ ВЛОЖЕНИЙ Bitcoin имеет: умеренную корреляцию с золотом обратную корреляцию с фондовыми индексами корреляция с ставками

- 49. Майнинг

- 50. Добыча с домашнего компьютера

- 51. Криптовалюты мира: Bitcoin Ethereum Ripple Litecoin Ethereum Classic Zcash

- 52. Недостатки криптовалют

- 53. РИСКИ Высокая волатильность Заседание ФРС и риск повышения ставки Законодательные ограничения в некоторых странах. Запрет Bitcoin

- 55. Скачать презентацию

Слайд 2

1. Электронные финансы как цифровая форма финансовых инструментов, услуг.

2. Электронные платежи

1. Электронные финансы как цифровая форма финансовых инструментов, услуг. 2. Электронные платежи

Слайд 3Click to add Text

Click to add Text

Click to add Text

Click to add Text

Click to add Text

Click to add Text

Слайд 4Финансовый продукт

массовый

единичный

индивидуальные условия банковского обслуживания, конкретная монета из конкретного драгоценного металла, конкретная

Финансовый продукт

массовый

единичный

индивидуальные условия банковского обслуживания, конкретная монета из конкретного драгоценного металла, конкретная

Слайд 5Электронные финансы – это общий термин для формы финансовых инструментов, продуктов и

Электронные финансы – это общий термин для формы финансовых инструментов, продуктов и

Слайд 6ИСТОРИЯ РАЗВИТИЯ ЭЛЕКТРОННЫХ ДЕНЕГ

1918 год - Федеральный Резервный Банк США впервые перевел

ИСТОРИЯ РАЗВИТИЯ ЭЛЕКТРОННЫХ ДЕНЕГ

1918 год - Федеральный Резервный Банк США впервые перевел

Слайд 7ОБОРОТ НАЛИЧНЫХ ДЕНЕГ В СТРАНАХ:

Швеция – 3%

Южная Корея – 2%

США –

ОБОРОТ НАЛИЧНЫХ ДЕНЕГ В СТРАНАХ:

Швеция – 3%

Южная Корея – 2%

США –

Слайд 8Преимущества электронных денег

Электронные деньги невозможно потерять

Электронные деньги не имеют своего материального

Преимущества электронных денег

Электронные деньги невозможно потерять

Электронные деньги не имеют своего материального

Слайд 9Положительные стороны использования электронных денег

конфиденциальность, удобство использования

удобный платежный сервис

осуществление покупки товаров и

Положительные стороны использования электронных денег

конфиденциальность, удобство использования

удобный платежный сервис

осуществление покупки товаров и

Слайд 10Отрицательные стороны использования электронных денег

отсутствие устоявшегося правового регулирования

необходимость в специальных инструментах

Отрицательные стороны использования электронных денег

отсутствие устоявшегося правового регулирования

необходимость в специальных инструментах

Слайд 11ИНТЕРНЕТ-БАНКИНГ — это общее название технологий дистанционного банковского обслуживания, при котором доступ к счетам

ИНТЕРНЕТ-БАНКИНГ — это общее название технологий дистанционного банковского обслуживания, при котором доступ к счетам

Слайд 12УСЛУГИ ИНТЕРНЕТ-БАНКИНГА ВКЛЮЧАЮТ:

выписки по счетам

предоставление информации по банковским продуктам

заявки

УСЛУГИ ИНТЕРНЕТ-БАНКИНГА ВКЛЮЧАЮТ:

выписки по счетам

предоставление информации по банковским продуктам

заявки

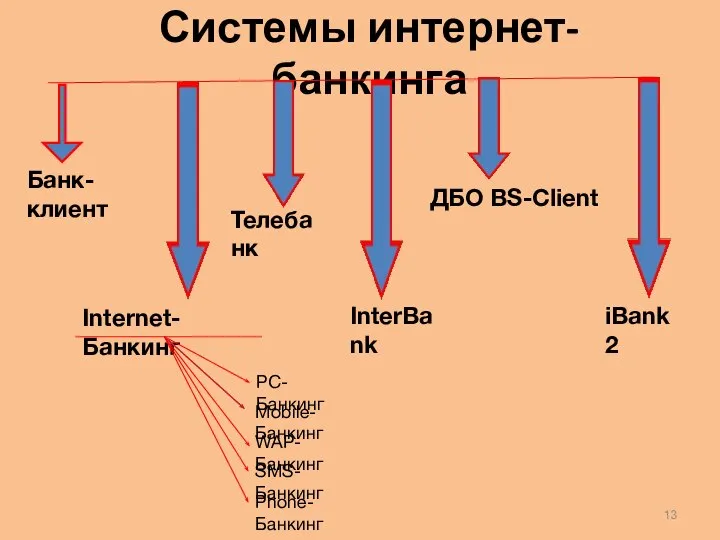

Слайд 13Системы интернет-банкинга

Банк-клиент

Телебанк

InterBank

ДБО BS-Client

iBank 2

Internet-Банкинг

PC-Банкинг

Mobile-Банкинг

WAP-Банкинг

SMS-Банкинг

Phone-Банкинг

Системы интернет-банкинга

Банк-клиент

Телебанк

InterBank

ДБО BS-Client

iBank 2

Internet-Банкинг

PC-Банкинг

Mobile-Банкинг

WAP-Банкинг

SMS-Банкинг

Phone-Банкинг

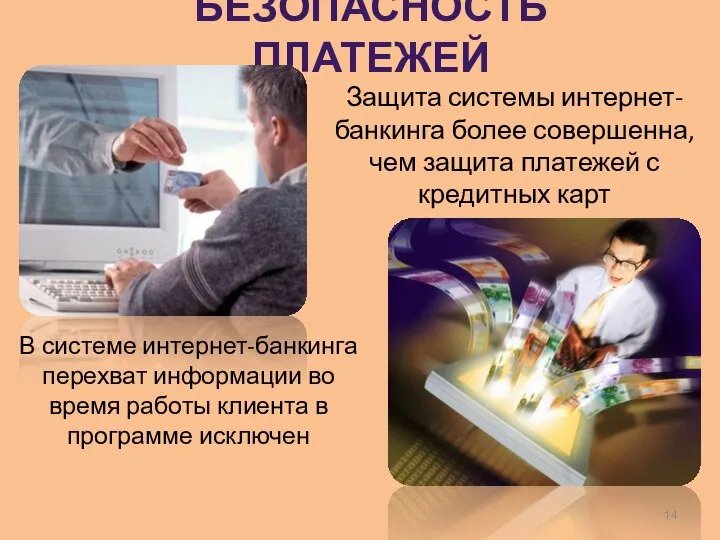

Слайд 14БЕЗОПАСНОСТЬ ПЛАТЕЖЕЙ

Защита системы интернет-банкинга более совершенна, чем защита платежей с кредитных карт

В

БЕЗОПАСНОСТЬ ПЛАТЕЖЕЙ

Защита системы интернет-банкинга более совершенна, чем защита платежей с кредитных карт

В

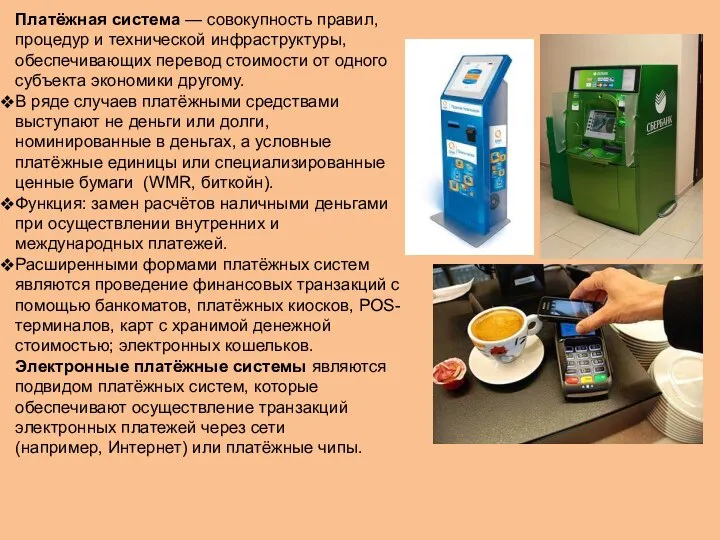

Слайд 15Платёжная система — совокупность правил, процедур и технической инфраструктуры, обеспечивающих перевод стоимости от

Платёжная система — совокупность правил, процедур и технической инфраструктуры, обеспечивающих перевод стоимости от

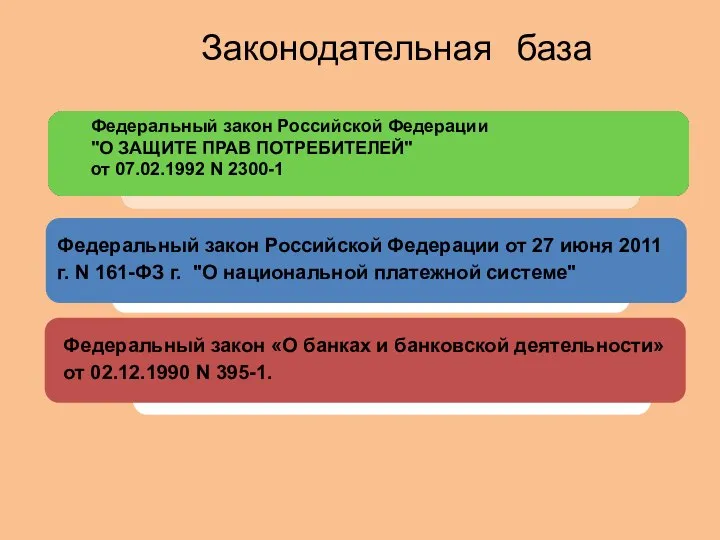

Слайд 16Законодательная база

Федеральный закон Российской Федерации от 27 июня 2011 г. N

Законодательная база

Федеральный закон Российской Федерации от 27 июня 2011 г. N

Слайд 17 Эмитент — организация или физическое лицо, которые выпускают ценные бумаги для развития и

Эмитент — организация или физическое лицо, которые выпускают ценные бумаги для развития и

Слайд 18Причины для внедрения центральными банками системы RTGS:

конкурентоспособность национальных рынков в условиях глобальной

Причины для внедрения центральными банками системы RTGS:

конкурентоспособность национальных рынков в условиях глобальной

Слайд 19Показатель эффективности действия и антикризисной готовности платёжной системы: количество ежедневных платежей, осуществляемых

Показатель эффективности действия и антикризисной готовности платёжной системы: количество ежедневных платежей, осуществляемых

Слайд 20Под электронными деньгами понимают системы хранения и передачи как традиционных валют, так и

Под электронными деньгами понимают системы хранения и передачи как традиционных валют, так и

Слайд 21Фиатные деньги выражены в одной из государственных валют и являются разновидностью денежных

Фиатные деньги выражены в одной из государственных валют и являются разновидностью денежных

Слайд 22Visa Inc

американская транснациональная компания, предоставляющая услуги проведения платёжных операций и основа одноимённой ассоциации.

VISA

Visa Inc

американская транснациональная компания, предоставляющая услуги проведения платёжных операций и основа одноимённой ассоциации.

VISA

Слайд 23MasterCard Worldwide

22 тысячи финансовых учреждений

210 стран мира

Чистая прибыль: $2,759 млрд (2012)

Капитализация

MasterCard Worldwide

22 тысячи финансовых учреждений

210 стран мира

Чистая прибыль: $2,759 млрд (2012)

Капитализация

Слайд 24Мир

российская многонациональная платёжная система. Первые карты «Мир» выпущены 15 декабря 2015 года. Оператор— АО

Мир

российская многонациональная платёжная система. Первые карты «Мир» выпущены 15 декабря 2015 года. Оператор— АО

Слайд 25Виды банковских карт

Виртуальные карты

Между

народные карты

С овердрафтом

Предназначена для совершения операций за счет средств

Виды банковских карт

Виртуальные карты

Между

народные карты

С овердрафтом

Предназначена для совершения операций за счет средств

Слайд 26Надежность и безопасность.

Удобство.

Простота.

Экономия.

Доход.

Контроль.

Преимущества использования банковских карт:

Надежность и безопасность.

Удобство.

Простота.

Экономия.

Доход.

Контроль.

Преимущества использования банковских карт:

Слайд 27 расчёт через Интернет и получение наличности через фальшивые банкоматы приведут к

расчёт через Интернет и получение наличности через фальшивые банкоматы приведут к

Слайд 28Электронные

платежные системы

PayPal

Электронные

платежные системы

PayPal

Слайд 29WebMoney

основана в 1998 году и принадлежит WM Transfer Ltd.

специальные расчетные единицы — «титульные

WebMoney

основана в 1998 году и принадлежит WM Transfer Ltd.

специальные расчетные единицы — «титульные

Слайд 30Группа QIWI

погашать банковские кредиты, приобретать авиационные и железнодорожные билеты.

операторы мобильной связи;

интернет-провайдеры,

Группа QIWI

погашать банковские кредиты, приобретать авиационные и железнодорожные билеты.

операторы мобильной связи;

интернет-провайдеры,

Слайд 31PayPal

с англ. — «приятель, помогающий расплатиться»

190 стран (не во всех предоставляется полный набор услуг)

более 164 млн.

PayPal

с англ. — «приятель, помогающий расплатиться»

190 стран (не во всех предоставляется полный набор услуг)

более 164 млн.

Слайд 32Функции электронных кошельков

(англ. e-Purse или e-Wallet)

Хранение истории операций

Пересчет

имеющейся

денежной

Функции электронных кошельков

(англ. e-Purse или e-Wallet)

Хранение истории операций

Пересчет

имеющейся

денежной

Слайд 33Онлайн покупка

Экономия времени

Покупка,

не выходя

из

дома

Урок 7-8

Интернет-магазины

Онлайн покупка

Экономия времени

Покупка,

не выходя

из

дома

Урок 7-8

Интернет-магазины

Слайд 34Онлайн покупка: пять шагов к успеху

Отправка

посылки

Обработка

заказа

Пополнение

счета

Оформление

заказа

Регистрация

Онлайн покупка

Урок 7-8

Онлайн покупка: пять шагов к успеху

Отправка

посылки

Обработка

заказа

Пополнение

счета

Оформление

заказа

Регистрация

Онлайн покупка

Урок 7-8

Слайд 35Перед тем как заказывать товары через интернет магазин:

Убедитесь, что на его сайте

Перед тем как заказывать товары через интернет магазин:

Убедитесь, что на его сайте

Слайд 36Подтема 1

Бессознательные

покупки

Условия

возврата

Риски онлайн покупки

Берегитесь

спама

Не

разбрасывайтесь

личной

информацией

Подтема 1

Бессознательные

покупки

Условия

возврата

Риски онлайн покупки

Берегитесь

спама

Не

разбрасывайтесь

личной

информацией

Слайд 37Электронные билеты

Кто из вас любит путешествовать?

Как планируют отдых в вашей семье?

Электронные билеты

Кто из вас любит путешествовать?

Как планируют отдых в вашей семье?

Слайд 38возможность дома купить билет и пройти электронную регистрацию

Электронный билет «e-ticket» это электронный

возможность дома купить билет и пройти электронную регистрацию

Электронный билет «e-ticket» это электронный

Слайд 39онлайн - магазины электронные деньги web-транзакции….

изменения сведений об электронном кошельке

несанкционированный отказ

онлайн - магазины электронные деньги web-транзакции….

изменения сведений об электронном кошельке

несанкционированный отказ

Слайд 40Законодательная база

Закон "О защите прав потребителя" http://ozpp.ru/laws/zpp.php.

Дистанционный способ продажи товара регулируется:

Гражданским

Законодательная база

Закон "О защите прав потребителя" http://ozpp.ru/laws/zpp.php.

Дистанционный способ продажи товара регулируется:

Гражданским

Слайд 41Криптовалюта — цифровой актив, учёт которого децентрализован. Функционирование данных систем происходит при помощи распределённой

Криптовалюта — цифровой актив, учёт которого децентрализован. Функционирование данных систем происходит при помощи распределённой

Слайд 42Биткойн

Вся информация о транзакциях между адресами системы доступна в открытом виде

Необходимым и достаточным элементом

Биткойн

Вся информация о транзакциях между адресами системы доступна в открытом виде

Необходимым и достаточным элементом

Слайд 43ЧТО ТАКОЕ BITCOIN

Простым языком

Биткоин (Bitcoin) — виртуальная валюта.

Биткоины могут использоваться для

ЧТО ТАКОЕ BITCOIN

Простым языком

Биткоин (Bitcoin) — виртуальная валюта.

Биткоины могут использоваться для

Слайд 44ЧТО ТАКОЕ BITCOIN

Простым языком

Bitcoin существует в Интернете в виде записей и доступен

ЧТО ТАКОЕ BITCOIN

Простым языком

Bitcoin существует в Интернете в виде записей и доступен

Слайд 45ЧТО ТАКОЕ BITCOIN, ТРАНЗАКЦИЯ

ЧТО ТАКОЕ BITCOIN, ТРАНЗАКЦИЯ

Слайд 46BITCOIN

До июля 2016 ежедневно

эмитировалось

3650 Bitcoin

Сейчас темпы эмиссии сократились

в 2

BITCOIN

До июля 2016 ежедневно

эмитировалось

3650 Bitcoin

Сейчас темпы эмиссии сократились

в 2

Слайд 47РЕАКЦИЯ BITCOIN НА НЕСТАБИЛЬНОСТЬ

Китай, вывод средств

Греция

Венесуэла, Бразилия

опять Китай?

Российские санкции

Bitcoin становится инструментом вывода

РЕАКЦИЯ BITCOIN НА НЕСТАБИЛЬНОСТЬ

Китай, вывод средств

Греция

Венесуэла, Бразилия

опять Китай?

Российские санкции

Bitcoin становится инструментом вывода

Слайд 48АЛЬТЕРНАТИВЫ ВЛОЖЕНИЙ

Bitcoin имеет:

умеренную корреляцию с золотом

обратную корреляцию с фондовыми индексами

АЛЬТЕРНАТИВЫ ВЛОЖЕНИЙ

Bitcoin имеет:

умеренную корреляцию с золотом

обратную корреляцию с фондовыми индексами

Слайд 49Майнинг

Майнинг

Слайд 50Добыча с домашнего компьютера

Добыча с домашнего компьютера

Слайд 51Криптовалюты мира:

Bitcoin

Ethereum

Ripple

Litecoin

Ethereum Classic

Zcash

Криптовалюты мира:

Bitcoin

Ethereum

Ripple

Litecoin

Ethereum Classic

Zcash

Слайд 52Недостатки криптовалют

Недостатки криптовалют

Слайд 53РИСКИ

Высокая волатильность

Заседание ФРС и риск повышения ставки

Законодательные ограничения в некоторых странах. Запрет

РИСКИ

Высокая волатильность

Заседание ФРС и риск повышения ставки

Законодательные ограничения в некоторых странах. Запрет

Уроки доброты по произведению В.Распутина «Уроки Французского»

Уроки доброты по произведению В.Распутина «Уроки Французского» Клуб частного инвестирования. Финансовая грамотность

Клуб частного инвестирования. Финансовая грамотность Исследование организационных структур

Исследование организационных структур Презентация на тему Развитие нравственных качеств ребёнка в младшем школьном возрасте

Презентация на тему Развитие нравственных качеств ребёнка в младшем школьном возрасте Победа и поражение

Победа и поражение План

План FOX life

FOX life Семейные ценности

Семейные ценности Презентация на тему Правописание Ь на конце существительных после шипящих (3 класс)

Презентация на тему Правописание Ь на конце существительных после шипящих (3 класс) Презентация на тему Семейства класса Двудольные

Презентация на тему Семейства класса Двудольные  Click to edit Master title style Click to edit Master subtitle style

Click to edit Master title style Click to edit Master subtitle style  Делу время - потехе час

Делу время - потехе час Исследование пищевых добавок в продуктах питания

Исследование пищевых добавок в продуктах питания Организация технического сервиса

Организация технического сервиса Планы и перспективы

Планы и перспективы Энергоаудит

Энергоаудит Учитель- это не профессия, это образ жизни

Учитель- это не профессия, это образ жизни Ақан Сері- қазақтаң ұлы тұлғасы

Ақан Сері- қазақтаң ұлы тұлғасы виды кухонь

виды кухонь Ажурные снежинки

Ажурные снежинки Ваш путь к финансовой независимости с Родником здоровья

Ваш путь к финансовой независимости с Родником здоровья Презентация на тему Рельеф материка равнины, плоскогорья, горы и нагорья

Презентация на тему Рельеф материка равнины, плоскогорья, горы и нагорья Проект по химии : «Керамика»

Проект по химии : «Керамика» Принцип корпускулярно-волнового дуализма

Принцип корпускулярно-волнового дуализма Портфолио успешной личности (9 КЛАСС)

Портфолио успешной личности (9 КЛАСС) Ценовые газеты ТС Копейка

Ценовые газеты ТС Копейка Бизнес, который вдохновляет. Vegfaste - здоровое питание

Бизнес, который вдохновляет. Vegfaste - здоровое питание Блокада Ленинграда (8 сентября 1941 г. – 27 января 1944 г.)

Блокада Ленинграда (8 сентября 1941 г. – 27 января 1944 г.)