- Этапы бизнес-планирования, разделы бизнес-плана. Раздел 2

Содержание

- 2. Общая структура бизнес-плана Структура бизнес-плана: 1) титульный лист; 2) аннотация; 3) меморандум о конфиденциальности; 4) оглавление;

- 3. Тема 2.1 Возможности фирмы. Резюме Резюме (концепция бизнеса) – краткое изложение основных положений предполагаемого плана, т.

- 4. В случае если компания только начинает развиваться и не обладает необходимой информацией, стоит сделать акцент на

- 5. Рекомендации по составлению резюме бизнес-плана В резюме бизнес-плана определяются в приоритетном порядке все направления деятельности фирмы,

- 6. Миссия, сформулированная в виде общих качественных положений, в дальнейшем конкретизируется в виде набора общефирменных целей. При

- 7. Далее необходимо рассмотреть условия работы фирмы, а именно: 1) циклы деловой активности фирмы; 2) возможные изменения

- 8. После описания перспектив, стоящих перед фирмой, необходимо охарактеризовать ее текущую коммерческую деятельность, а также сообщить фамилии,

- 9. Таким образом, резюме содержит следующие данные: основная идея бизнеса (она же ключевая идея): на чем вы

- 10. 7) экономический сектор отрасли (наука, распределение, услуги и т. д.) и основной вид деятельности; 8) основную

- 11. Тема 2.2. Описание проекта (предприятия) В этом разделе необходимо: кратко рассказать о происхождении компании кратко охарактеризовать

- 12. Начинать данный раздел необходимо с освещения основных сведений, касающихся непосредственно вашего предприятия. Основные сведения о предприятии

- 13. Особое место в данном разделе бизнес-плана должно быть отведено характеристике отрасли. При этом указываются специфика отрасли,

- 14. Эффективным инструментом для проведения анализа предприятия по отношению к внешней среде служит SWOT-анализ (SWOT – сокращенное

- 15. Общая стратегия организации формируется высшим руководством. Разработка общей стратегии должен решить две главные задачи: 1) отобрать

- 16. Стратегия стабильности – сосредоточивание на существующих направлениях бизнеса и поддержка их. Обычно используется крупными фирмами, которые

- 17. Стратегия сокращения применяется в тех случаях, когда выживание организации находится под угрозой. Ее разновидностями являются следующие:

- 18. Иногда общую стратегию организации называют портфельной, поскольку она определяет уровень и характер инвестиций организации, устанавливает размеры

- 19. Функциональные стратегии разрабатываются специально для каждого функционального пространства организации. Они включают в себя следующие элементы: 1)

- 20. Производственная стратегия сосредоточена на решениях о необходимых мощностях, размещении промышленного оборудования, основных элементах производственного процесса, регулировании

- 21. Тема 2.3. Виды товаров (работ, услуг) Данный раздел бизнес-плана должен содержать описание всех товаров (услуг) организации,

- 22. Приводятся основные технико-экономические и потребительские характеристики товара. Не будет лишним в бизнес-плане наличие рисунка планируемого товара

- 23. Если выше указывалось на то, что производственные возможности вашего предприятия в настоящий момент позволяют приступить к

- 24. Следующим важным шагом является обращение внимания читателя бизнес-плана на не явные, но весьма значимые особенности предлагаемого

- 25. Далее обращаются непосредственно к маркетинговым вопросам. Дается характеристика основных целевых рынков, на которых предполагается его реализация

- 26. Для товаров, планируемых к реализации на внешних рынках, необходимо отметить: 1) каким изменениям (конструктивным, органолептическим и

- 27. Основные моменты раздела: 1) наименование нового товара (услуги) и его спецификация; 2) назначение и области применения;

- 28. 15) соответствие данного товара (услуги) требованиям законодательства, традициям и обычаям страны-рынка; 16) наличие у данного товара

- 29. 30) наличие предложений об улучшении товара или услуги, дальнейшем расширении (сокращении) масштаба его производства или ее

- 30. Тема 2.4 Оценка рынков сбыта. План реализации Исследование и анализ рынка сбыта – один из важнейших

- 31. Поскольку сбор, обработка и анализ информации о рынке – достаточно сложный процесс, то целесообразно к проведению

- 32. 2. По характеру конечного использования: 1) рынок товаров производственного назначения; 2) рынок товаров потребительского назначения. 3.

- 33. 5. По соотношению продавцов и покупателей: 1) рынок свободной конкуренции. Состоит из большого числа независимо действующих

- 34. 6. По объему реализации: 1) основной рынок, где реализуется основная часть товаров; 2) дополнительный (вспомогательный) рынок,

- 35. Смысл сегментации заключается не только в том, чтобы выделить какие-то особые группы потребителей, а в том,

- 36. Далее необходимо произвести оценку конъюнктуры рынка. Конъюнктура рынка – это состояние рынка, характеризуемое соотношением между спросом

- 37. Объем спроса – это то количество товара, которое покупатель готов приобрести при данных условиях в течение

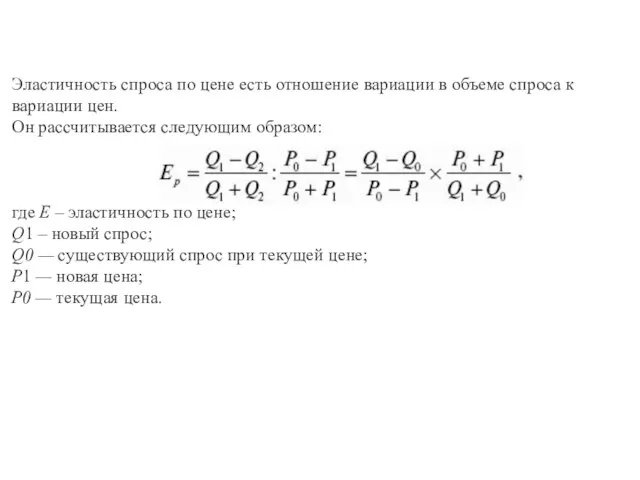

- 38. Эластичность спроса по цене есть отношение вариации в объеме спроса к вариации цен. Он рассчитывается следующим

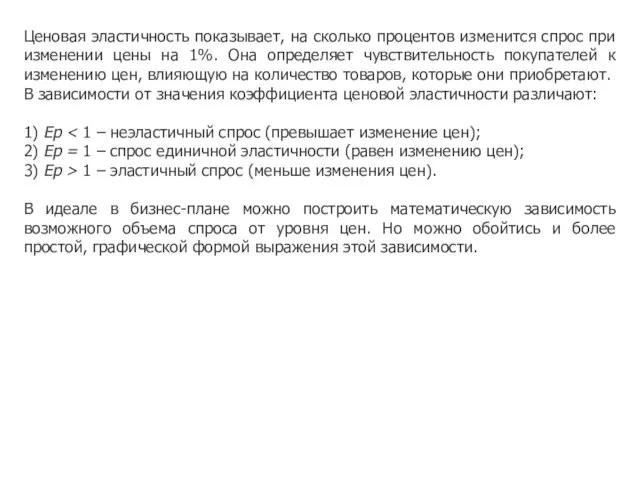

- 39. Ценовая эластичность показывает, на сколько процентов изменится спрос при изменении цены на 1%. Она определяет чувствительность

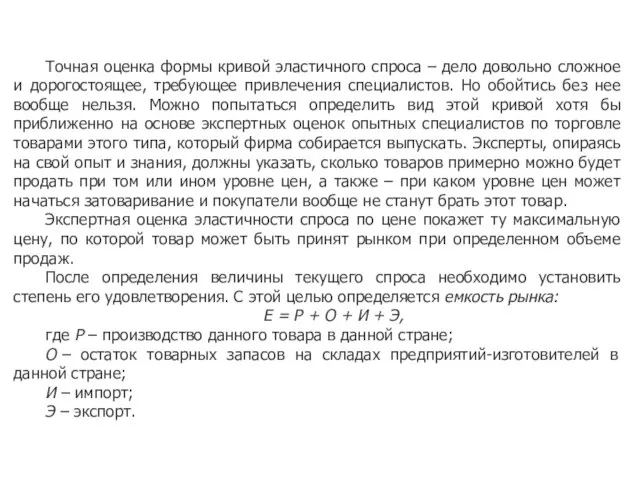

- 40. Точная оценка формы кривой эластичного спроса – дело довольно сложное и дорогостоящее, требующее привлечения специалистов. Но

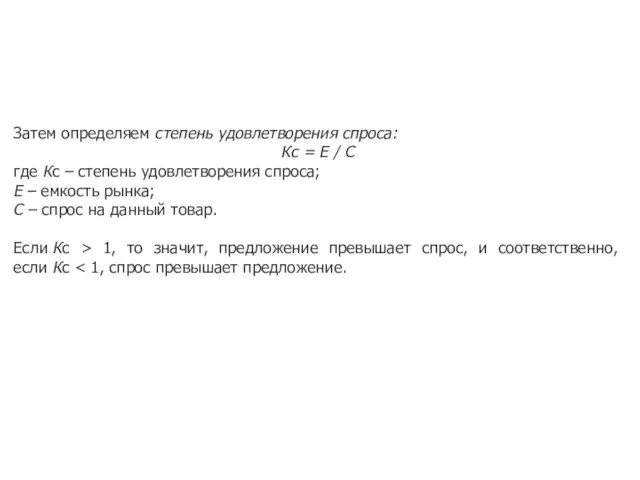

- 41. Затем определяем степень удовлетворения спроса: Кс = E / C где Кс – степень удовлетворения спроса;

- 42. Следующим этапом должен стать отбор целевых сегментов рынка. Целевой рынок – наиболее привлекательный для фирмы в

- 43. Для оптимизации числа возможных целевых рынков можно использовать концентрированный и дисперсный методы. Концентрированный метод основан на

- 44. Далее необходимо произвести позиционирование рынка. Позиционирование рынка – это технология определения позиции продукта на отдельных рыночных

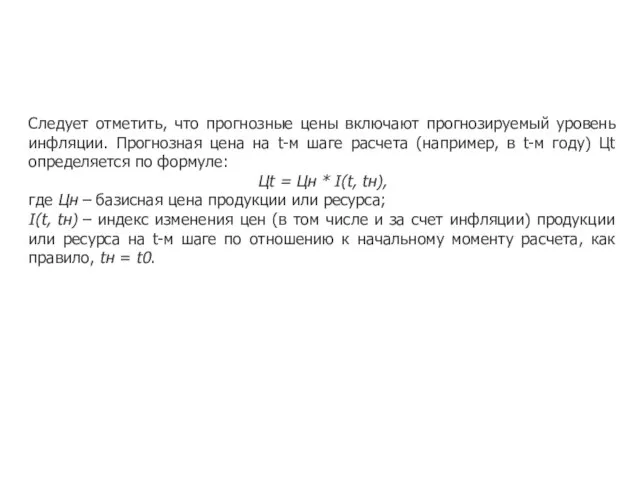

- 45. Следует отметить, что прогнозные цены включают прогнозируемый уровень инфляции. Прогнозная цена на t-м шаге расчета (например,

- 46. Прогнозирование в бизнес-планировании вообще служит для выяснения тенденций развития фирмы в условиях постоянного изменения факторов внешней

- 47. Рассмотрим подробнее основные методы прогнозирования, применяемые в процессе оценки рынка сбыта, результаты которых находят свое отражение

- 48. Достоинствами экспертных методов являются их относительная простота и применимость в прогнозировании практически любых ситуаций, в том

- 49. К индивидуальным экспертным оценкам относят: 1) метод интервью; 2) аналитические докладные записки; 3) сценарии. Метод интервью

- 50. Коллективные экспертные оценки включают: 1) опрос экспертов (потребителей, торговых работников, руководителей и специалистов предприятия, компетентных в

- 51. Метод комиссий может означать организацию круглого стола и других подобных мероприятий, в рамках которых происходит согласование

- 52. На основе «мозгового штурма» У. Гордон в 1960 г. предложил метод синектики. Его главное отличие от

- 53. Специфика метода «Дельфи» заключается в том, что обобщение результатов исследования осуществляется путем индивидуального письменного опроса экспертов

- 54. 2. Количественные методы прогнозирования. Базируются на численных математических процедурах. Результаты прогнозирования на основе количественных методов используются

- 55. Анализ временных рядов необходим для учета временных колебаний исследуемых величин. Включает в себя следующие основные методы:

- 56. Метод прогнозирования на базе прошлого оборота. В этом случае данные о сбыте за прошлый год берутся

- 57. Регрессионный анализ заключается в построении модели зависимости определенной величины от другой величины или нескольких других величин.

- 58. Методы экономико-математического моделирования. В бизнес-прогнозировании используются: 1) модели внутренней среды фирмы, так называемые корпоративные модели; 2)

- 59. Метод аналогий заключается в прогнозировании, например, уровня и структуры спроса путем принятия за эталон фактических данных

- 60. По приведенной формуле определяют спрос населения на услуги по ремонту обуви, одежды, мебели и т. п.

- 61. Основные моменты раздела. 1) рынки, на которые планируется бизнес. Их типы и наименование (например, рынок безалкогольных

- 62. 14) основные сегменты рынков по каждому виду и модификации товаров (услуг), их наименование; 15) общая и

- 63. Тема 2.5. Конкуренция на рынке сбыта Эффективность применения того или иного метода прогнозирования зависит от конкретных

- 64. Для каждого из целевых рынков надо сравнить транспортные затраты с затратами у конкурентов, качество продуктов и

- 65. 2. Физические характеристики (приведены для фирмы обрабатывающей промышленности): 1) количество предприятий; 2) местонахождение этих предприятий; 3)

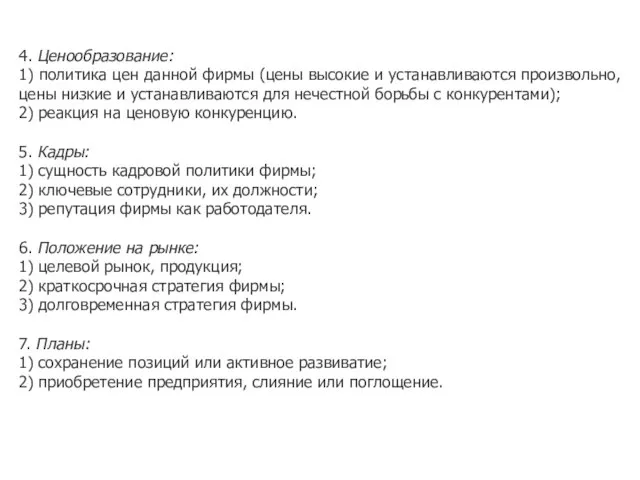

- 66. 4. Ценообразование: 1) политика цен данной фирмы (цены высокие и устанавливаются произвольно, цены низкие и устанавливаются

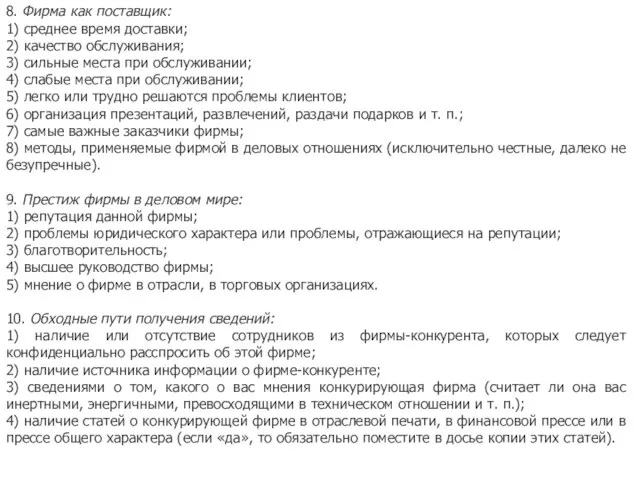

- 67. 8. Фирма как поставщик: 1) среднее время доставки; 2) качество обслуживания; 3) сильные места при обслуживании;

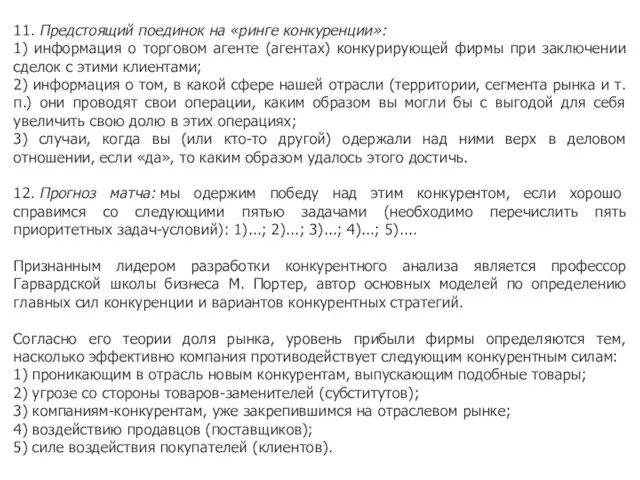

- 68. 11. Предстоящий поединок на «ринге конкуренции»: 1) информация о торговом агенте (агентах) конкурирующей фирмы при заключении

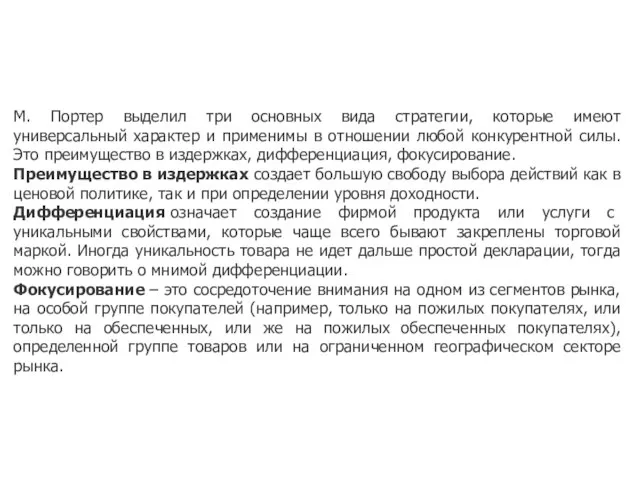

- 69. М. Портер выделил три основных вида стратегии, которые имеют универсальный характер и применимы в отношении любой

- 70. Основные моменты раздела. 1) характеристика области деятельности фирмы (динамичная; консервативная); 2) карта конкурентов; 3) число фирм-конкурентов,

- 71. 15) продукция конкурентов (основные технико-экономические показатели, уровень качества, дизайн и т. д.); 16) цена на продукцию

- 72. Тема 2.6. План маркетинга Раздел, посвященный маркетингу, является одной из важнейших частей бизнес-плана, поскольку в нем

- 73. Также при проведении маркетинговых мероприятий необходимо помнить, что процесс согласования возможностей компании и запросов потребителей протекает

- 74. Рекомендуется обязательно включить в данный раздел такие пункты, как: 1) цели и стратегии маркетинга; 2) ценообразование;

- 75. Цели и стратегии маркетинга. После определения общей целевой стратегии фирмы по каждому виду продукции разрабатывается детализированный

- 76. Ценообразование. Ценовая стратегия может базироваться на издержках, спросе или конкуренции. В случае стратегии, основанной на издержках,

- 77. 3) установление единых и гибких цен. В рамках единых цен устанавливается одна цена для всех потребителей,

- 78. Схема распространения товаров. Согласно данному пункту в плане маркетинга организации необходимо указать схему реализации товаров. Распределение

- 79. При выборе каналов товародвижения необходимо учесть ряд основных факторов. 1. Потребители: 1) характеристики: количество, потребности, размер

- 80. 4. Конкуренция: 1) характеристики: число, концентрация, ассортимент, потребители; 2) тактика: методы товародвижения, отношения в сбыте. 5.

- 81. Существуют два основных типа каналов товародвижения: 1) прямые каналы, связанные с перемещением товаров от производителя к

- 82. Существуют три общие категории организации оптовой деятельности, ниже указаны их краткие характеристики. 1. Оптовая деятельность производителей.

- 83. Стимулирование сбыта. Организация может воспользоваться широким кругом средств стимулирования сбыта: 1) прямыми почтовыми отправлениями; 2) торговыми

- 84. Вид стимулирования сбыта во многом зависит от стратегии организации, ее положения на рынке, финансовых возможностей, специфики

- 85. Послепродажное обслуживание. В этом разделе необходимо осветить вопросы, касающиеся условий гарантийного и послегарантийного обслуживания, предоставления круга

- 86. Реклама. Положительной стороной рекламы является то, что она может привлечь большой и географически разбросанный рынок. Отрицательная

- 87. Формирование общественного мнения («Public relations»). В плане маркетинга также должно уделяться особое внимание общественному мнению об

- 88. Разработка бюджета маркетинга. Наиболее простой способ определения бюджета заключается в следующем: 1) оценивается общий объем рынка

- 89. Контроллинг. Под контроллингом понимаются количественная и качественная подготовка и оценка оперативных и стратегических решений руководства, анализ

- 90. Основные моменты раздела: 1) основные цели маркетинга; 2) основная стратегия развития объекта бизнеса; 3) маркетинговая стратегия

- 91. 16) емкость и удельный вес этих сегментов; 17) количество покупателей, которое может потерять фирма при повышении

- 92. 35) оптимальный размер партии товаров с точки зрения продажи; 36) оценка численности и квалификации работников сбытовых

- 93. 51) частота использования отдельных деталей и узлов и частота их поставок в сервисные пункты; 52) наличие

- 94. 68) объект рекламы; 69) направленность рекламы (целевые группы покупателей, сегмент рынка, рынок в целом и др.);

- 95. Тема 2.7. План производства Начинать план производства нужно с краткого пояснения того, где будут изготавливаться товары,

- 96. Если в производственном процессе предусматривается выполнение части операций субподрядчиками, это также особо отмечается в бизнес-плане. Обосновывается

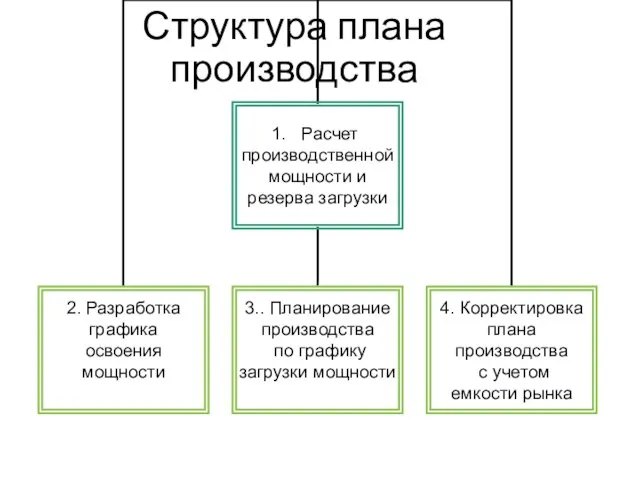

- 97. Структура плана производства

- 98. Производственная программа (прогноз объемов производства и реализации продукции), приводимая в бизнес-плане, составляется на основе результатов маркетинговых

- 99. Основными показателями производственной программы являются: 1) номенклатура, содержащая наименование продукции с указанием количества, качества и сроков

- 100. План производства и реализации продукции содержит, как правило, систему натуральных и стоимостных показателей. Преимуществами натуральных показателей

- 101. Валовой оборот предприятия представляет собой суммарную стоимость продукции всех основных, вспомогательных, обслуживающих цехов. В валовой оборот

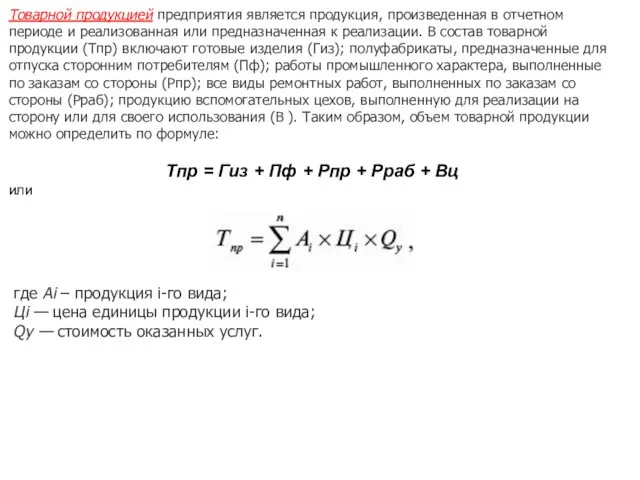

- 102. Товарной продукцией предприятия является продукция, произведенная в отчетном периоде и реализованная или предназначенная к реализации. В

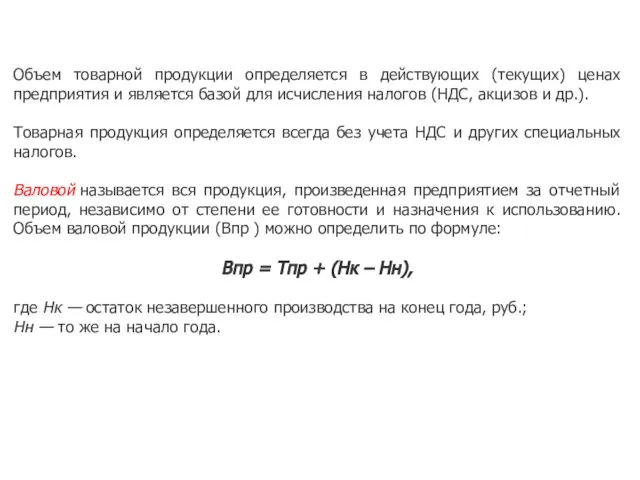

- 103. Объем товарной продукции определяется в действующих (текущих) ценах предприятия и является базой для исчисления налогов (НДС,

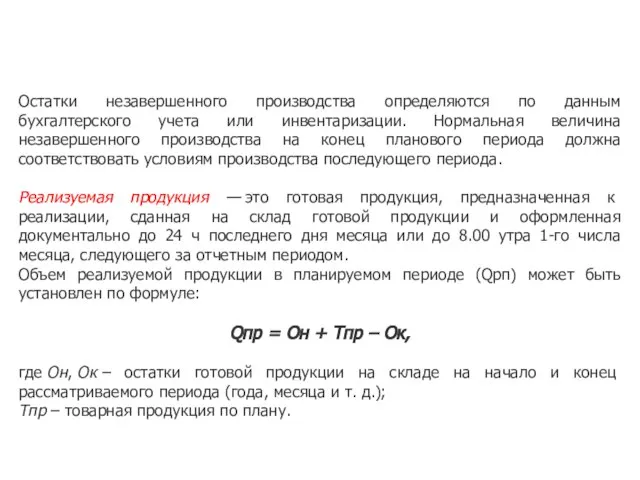

- 104. Остатки незавершенного производства определяются по данным бухгалтерского учета или инвентаризации. Нормальная величина незавершенного производства на конец

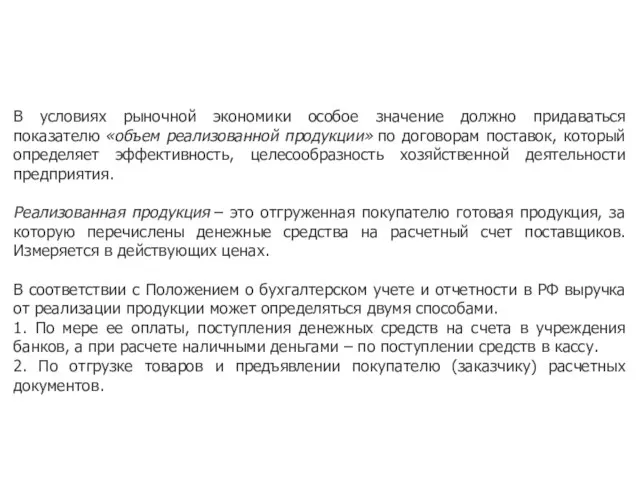

- 105. В условиях рыночной экономики особое значение должно придаваться показателю «объем реализованной продукции» по договорам поставок, который

- 106. Каждое предприятие при разработке отчетной политики на плановый период принимает один из двух вариантов учета выручки

- 107. Показатели валовой, товарной и реализованной продукции не в полной мере характеризуют конечный результат работы предприятия. Это

- 108. Важными рыночными индикаторами служат показатели обновляемости выпускаемой продукции. В соответствии со своим жизненным циклом каждый вид

- 109. В бизнес-плане приводятся данные об объемах выпуска каждого вида продукции в натуральных единицах, а также планируемые

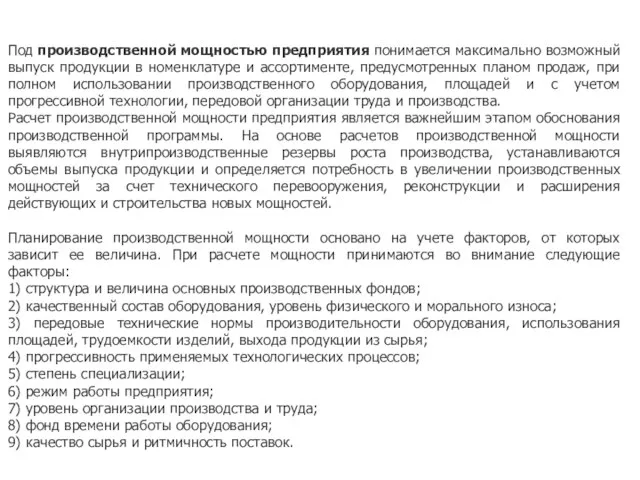

- 110. Под производственной мощностью предприятия понимается максимально возможный выпуск продукции в номенклатуре и ассортименте, предусмотренных планом продаж,

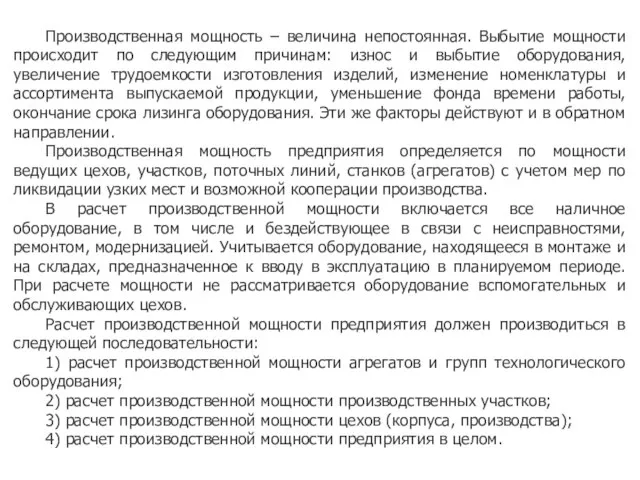

- 111. Производственная мощность – величина непостоянная. Выбытие мощности происходит по следующим причинам: износ и выбытие оборудования, увеличение

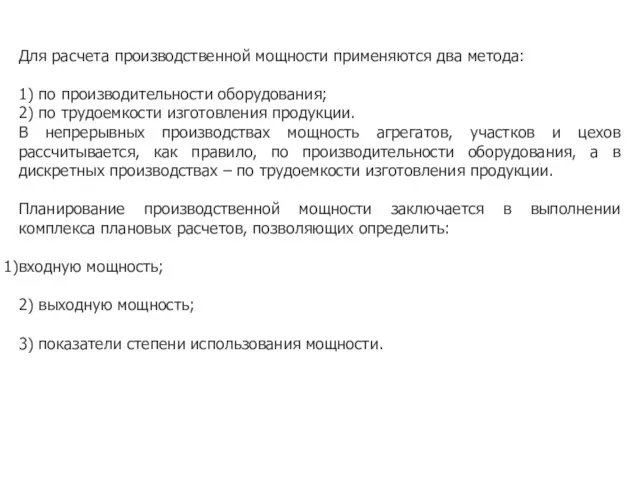

- 112. Для расчета производственной мощности применяются два метода: 1) по производительности оборудования; 2) по трудоемкости изготовления продукции.

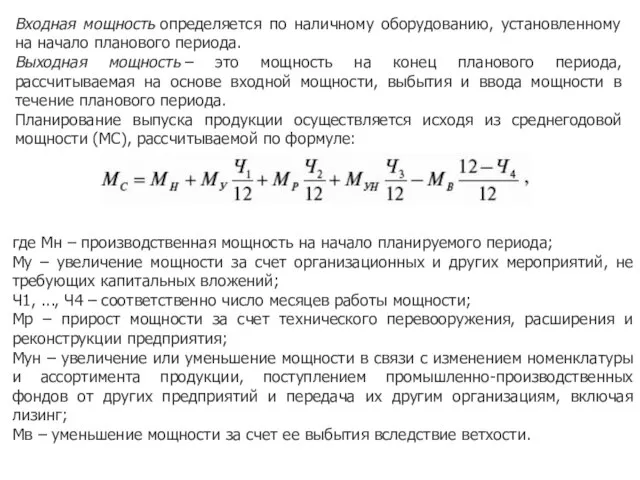

- 113. Входная мощность определяется по наличному оборудованию, установленному на начало планового периода. Выходная мощность – это мощность

- 114. Необходимо различать фактическую и проектную мощность. Их соответствие характеризуется степенью освоения. Степень освоения проектных мощностей характеризуется

- 115. Под периодом (сроком) продолжительности освоения проектной мощности предприятия или его части (цеха, участка, агрегата) понимается время

- 116. По результатам всех расчетов разрабатывается баланс производственной мощности с целью более полной увязки проекта производственной программы

- 117. Расчет баланса производственных мощностей производится для каждого вида профилирующей продукции по следующей структуре. Раздел 1. Мощность

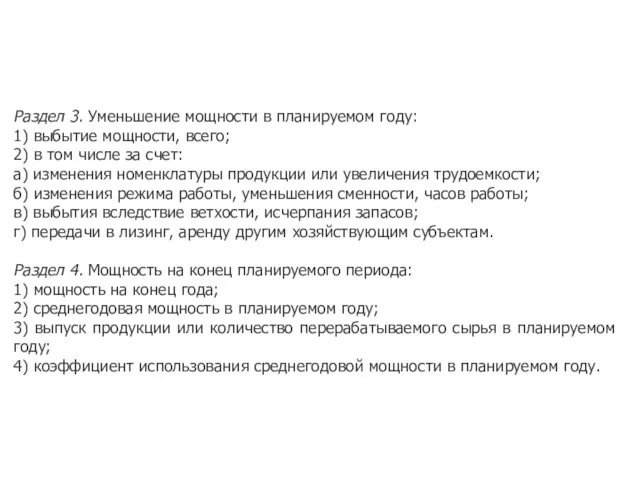

- 118. Раздел 3. Уменьшение мощности в планируемом году: 1) выбытие мощности, всего; 2) в том числе за

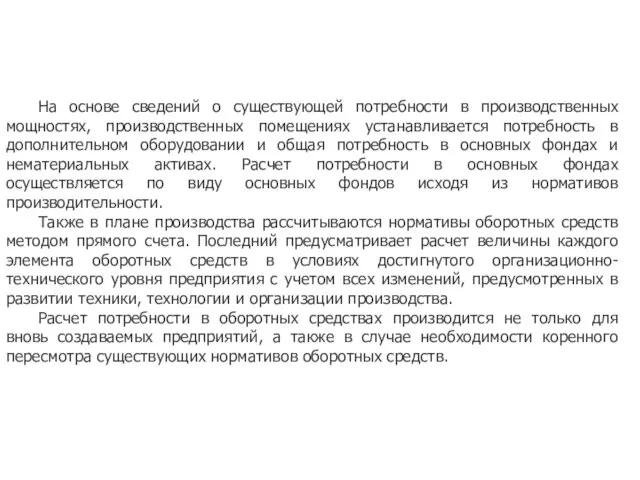

- 119. На основе сведений о существующей потребности в производственных мощностях, производственных помещениях устанавливается потребность в дополнительном оборудовании

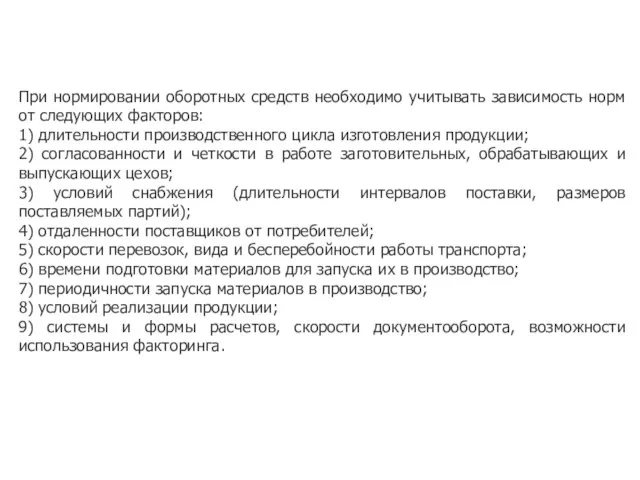

- 120. При нормировании оборотных средств необходимо учитывать зависимость норм от следующих факторов: 1) длительности производственного цикла изготовления

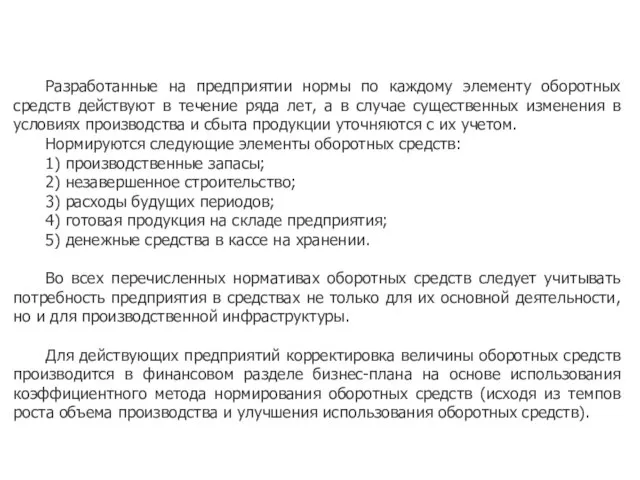

- 121. Разработанные на предприятии нормы по каждому элементу оборотных средств действуют в течение ряда лет, а в

- 122. Раздел заканчивается расчетами издержек производства и себестоимости производимой продукции. Себестоимость может быть определена по всей продукции,

- 123. Затраты на предприятии делятся также на постоянные и переменные. Постоянные затраты не зависят от объемов выпускаемой

- 124. Основные моменты раздела: 1) наличие или отсутствие необходимости организации нового предприятия для производства предлагаемой продукции; 2)

- 125. 15) наличие производственных площадей для расширения производства и перехода на новые технологии; 16) характеристика незавершенного строительства;

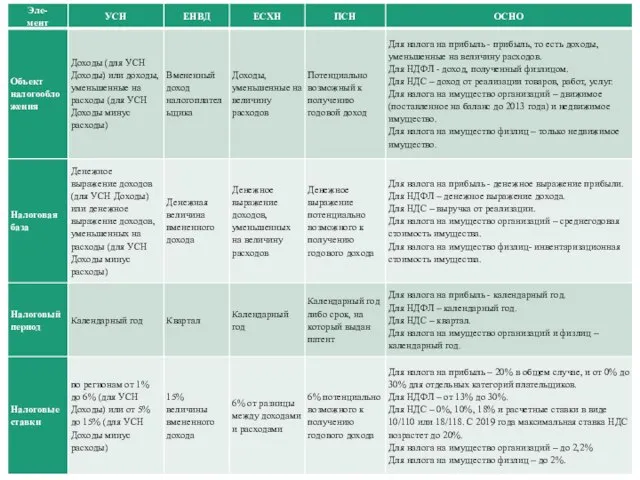

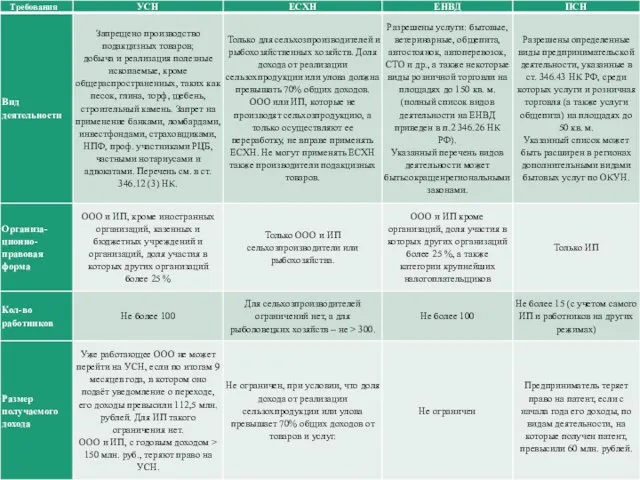

- 126. Тема 2.8. Юридический план В текущем разделе необходимо: - обосновать выбор организационно-правовой формы предприятия, системы налогообложения;

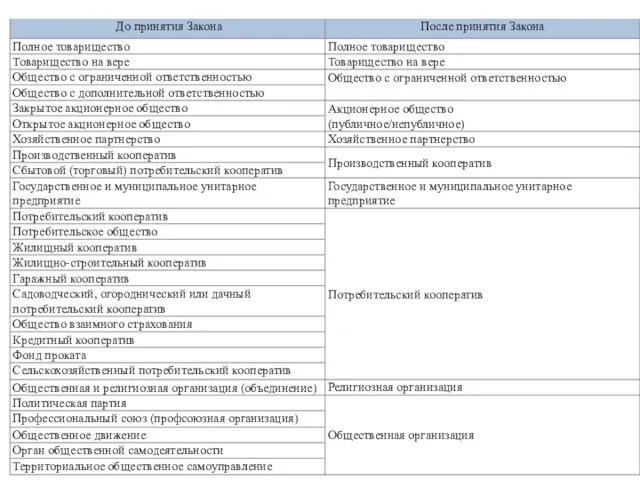

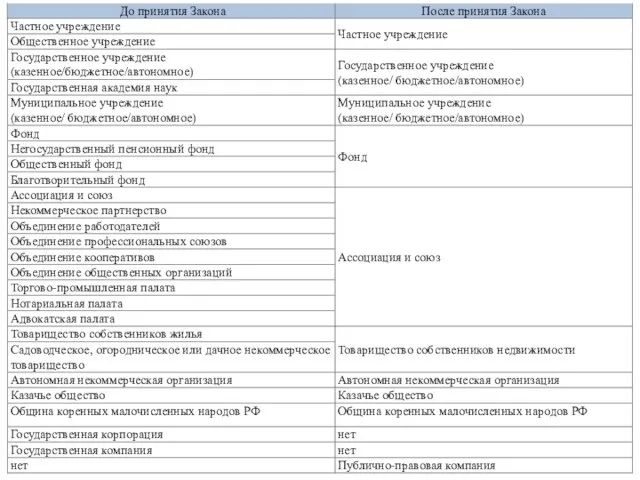

- 127. Существенным изменениям подверглись наименования организационно-правовых форм, в которых создаются юридические лица. Многие из ранее существующих форм

- 132. Что такое коды ОКВЭД? Коды ОКВЭД - это статистические сведения, предназначенные для того, чтобы сообщить государственным

- 133. Разделы ОКВЭД: Раздел A. Сельское, лесное хозяйство, охота, рыболовство и рыбоводство Раздел B. Добыча полезных ископаемых

- 134. Буквенные названия разделов не применяют в формировании кодов ОКВЭД. Классификация кода происходит внутри раздела в следующем

- 135. Пример: Группа 01.13 "Выращивание овощей, бахчевых, корнеплодных и клубнеплодных культур, грибов и трюфелей" включает в себя:

- 136. Примеры подбора кодов ОКВЭД в зависимости от выбранной сферы деятельности Не всегда представление заявителя о предполагаемых

- 137. Так же, довольно логично, выстроены виды деятельности, связанные с торговлей или оказанием услуг такси. Но вот,

- 138. Сколько кодов ОКВЭД можно указывать в заявлении? Сколько угодно, не возбраняется вписать в заявление хоть весь

- 139. Ответственность за ведение деятельности не по ОКВЭД Как таковой, ответственности за деятельность не по ОКВЭД не

- 140. Основной вид деятельности по ОКВЭД А вот тут надо быть внимательным. Дело в том, что начисление

- 141. Как связаны налоговые режимы и коды ОКВЭД? Все специальные, они же льготные, налоговые режимы (УСН, ЕНВД,

- 142. Например, на УСН 2019 нельзя осуществлять страховую деятельность, добывать полезные ископаемые, кроме распространенных, производить подакцизные товары.

- 143. Краткий минимум, который надо знать про ОКВЭД Коды ОКВЭД - это статистическое обозначение кода видов деятельности,

- 144. Оформление трудовых отношений Оформление отношений наемного труда возможно путем заключения с работником одного из договоров: трудового

- 145. Удобство для работодателя трудового договора: • Работник по трудовому договору обязан подчиняться трудовой дисциплине, т.е. он

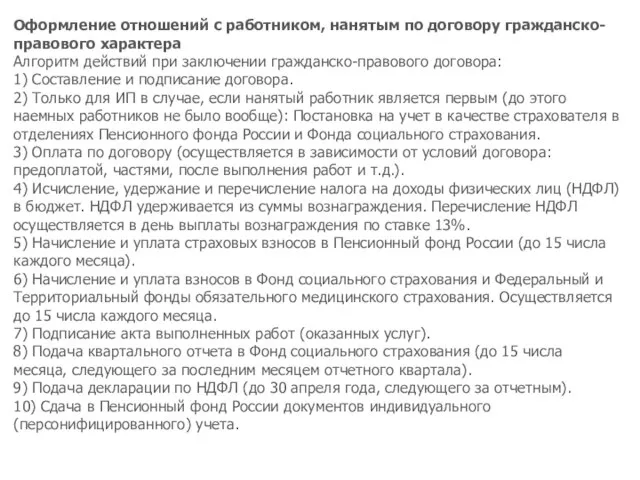

- 146. Оформление отношений с работником, нанятым по договору гражданско-правового характера Алгоритм действий при заключении гражданско-правового договора: 1)

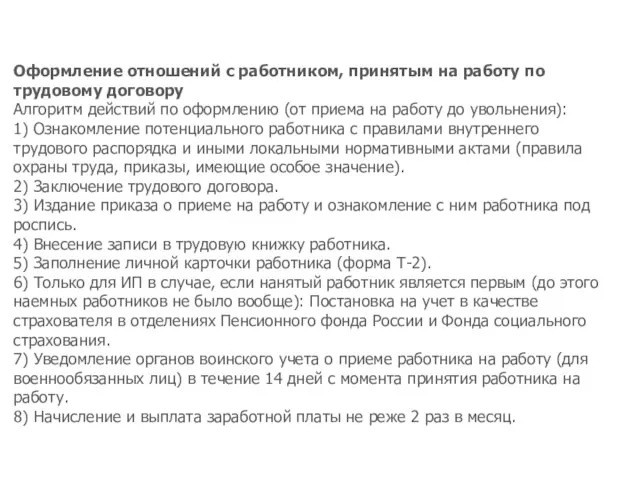

- 147. Оформление отношений с работником, принятым на работу по трудовому договору Алгоритм действий по оформлению (от приема

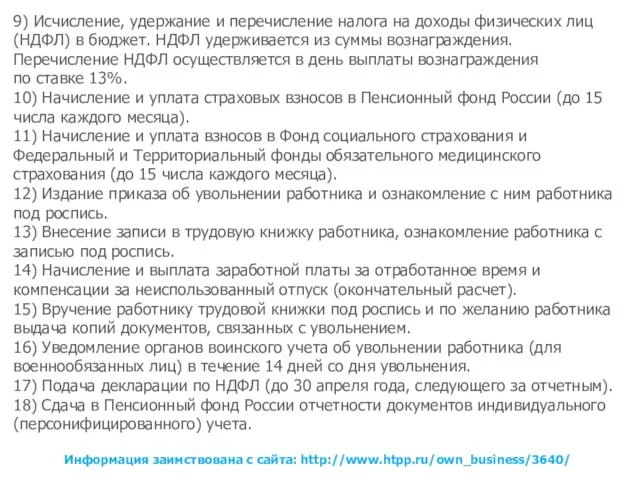

- 148. 9) Исчисление, удержание и перечисление налога на доходы физических лиц (НДФЛ) в бюджет. НДФЛ удерживается из

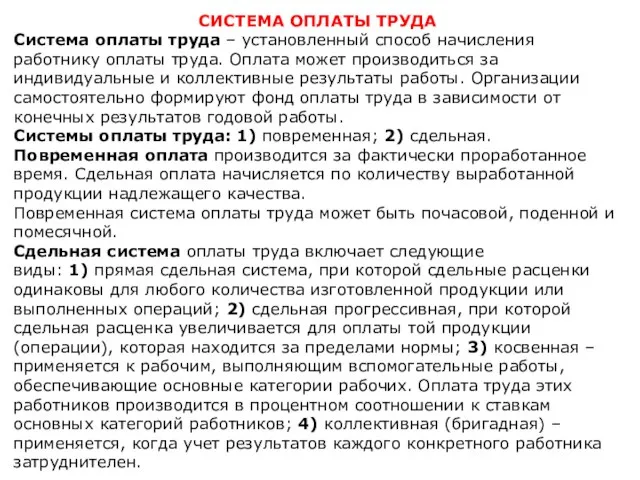

- 149. СИСТЕМА ОПЛАТЫ ТРУДА Система оплаты труда – установленный способ начисления работнику оплаты труда. Оплата может производиться

- 150. Заработная плата выплачивается не реже чем каждые полмесяца. Заработная плата за все время отпуска выплачивается не

- 151. Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в

- 152. Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышения эффективности производства и качества

- 153. Система стандартов безопасности труда (ССБТ) Одним из важнейших нормативных документов по охране труда является Система стандартов

- 154. Сертификация продукции Сертификация (с лат. sertifico — удостоверяю) продукции – это серия эффективных действий, подтверждающих качество

- 155. Многоступенчатый процесс сертификации продукции предполагает: составление списка продукции, требующей сертификации (определяется путем многосторонних соглашений между РФ

- 156. Продукция, для которой сертификация обязательна Изделия, чье применение угрожает здоровью и жизни потребителя, подлежат обязательной сертификации.

- 157. Система стандартизации бизнес-процессов компании (ССБП) – это комплекс процессов, методов, инструментов и ресурсов, обеспечивающий описание бизнес-процессов,

- 158. Тема 2.9. Организационный план Важным моментом, с которого необходимо начинать данный раздел бизнес-плана и который необходимо

- 159. Основные разделы организационного планирования

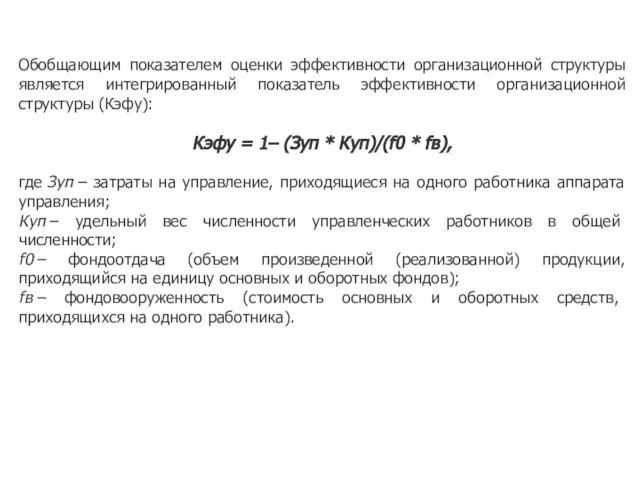

- 160. Обобщающим показателем оценки эффективности организационной структуры является интегрированный показатель эффективности организационной структуры (Кэфу): Кэфу = 1–

- 161. В малом бизнесе организационную структуру необходимо формировать под определенную команду. Следует помнить, что работа персонала будет

- 162. В бизнес-плане указываются данные о необходимой численности и структуре кадров исходя из потребностей производства. Представляется расчет

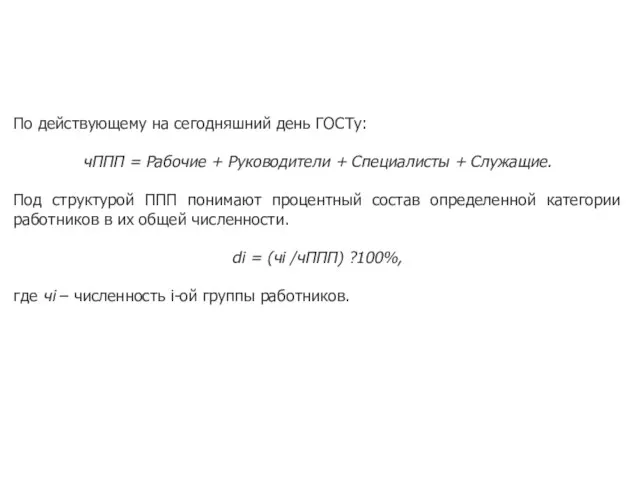

- 163. По действующему на сегодняшний день ГОСТу: чППП = Рабочие + Руководители + Специалисты + Служащие. Под

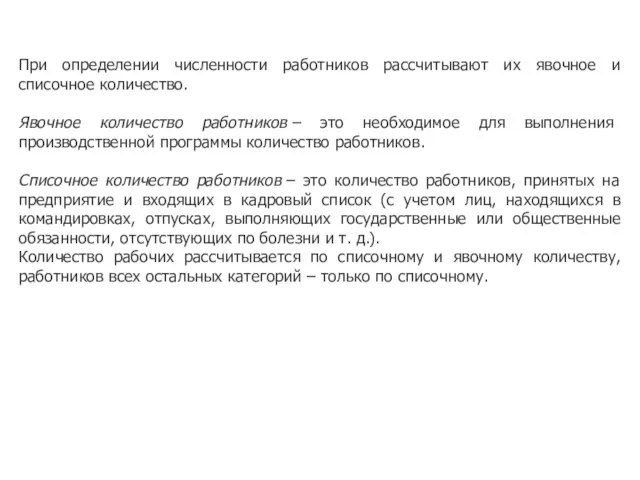

- 164. При определении численности работников рассчитывают их явочное и списочное количество. Явочное количество работников – это необходимое

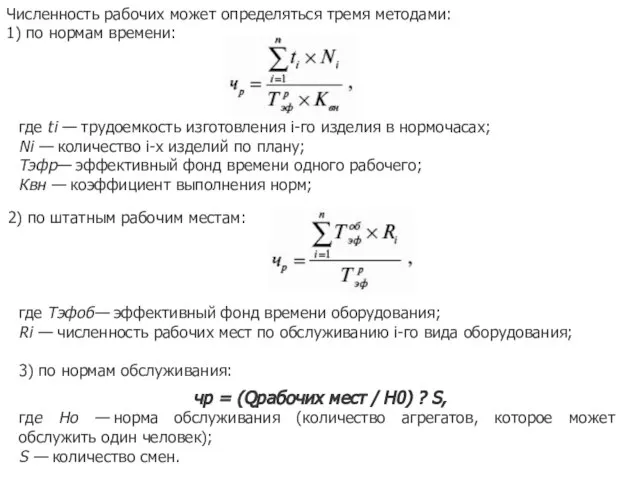

- 165. Численность рабочих может определяться тремя методами: 1) по нормам времени: где ti — трудоемкость изготовления i-го

- 166. Численность НТР рассчитывается на основе плановой численности рабочих и принятых норм управляемости. Численность специалистов и служащих

- 167. Указывается, какие меры намечено принять по укомплектованию кадров необходимой квалификации. Здесь же приводятся данные о системе

- 168. План социального развития коллектива предприятия представляет собой научно обоснованную и материально обеспеченную систему мероприятий, направленных на

- 169. 2. Улучшение условий труда и охраны здоровья работников предприятия. В этом разделе особое внимание уделяется мероприятиям

- 170. Главной задачей данного раздела плана является определение перспектив совершенствования воспитательной работы, создание условий для ее высокой

- 171. Основные моменты раздела: 1) организационная схема управления фирмой, ее структура; 2) состав дочерних фирм и филиалов,

- 172. 15) режим труда в фирме и сменяемость рабочей силы; 16) система стимулирования основных и вспомогательных рабочих

- 173. Тема 2.10. Финансовый раздел бизнес-плана Этот раздел необходимо посвятить планированию финансового обеспечения деятельности фирмы с целью

- 174. В первую очередь в данном разделе необходимо проанализировать комплекс документов, характеризующих финансово-хозяйственную деятельность рассматриваемой фирмы. В

- 175. Оперативный план (отчет) отражает за каждый период результаты взаимодействия фирмы и ее целевых рынков по каждому

- 176. Балансовый отчет подводит итоги экономической и финансовой деятельности фирмы за отчетный период. В нем содержится полный

- 177. Переоценка активов, выраженных в национальной денежной единице по курсу более стабильной валюты, – весьма простой способ

- 178. Метод пересчета статей целесообразно применять, когда цены на разные группы товарно-материальных ценностей растут неодинаково. Этот метод

- 179. Баланс по активу и пассиву достигается регулированием статьи «Нераспределенная прибыль». На основе технико-экономических и финансовых показателей

- 180. Анализ финансового состояния предприятия включает в себя следующие основные разделы: 1) структуру активов и пассивов; 2)

- 181. По всем указанным разделам проводится горизонтальный анализ финансовых и экономических показателей, т. е. сравниваются показатели за

- 182. При рассмотрении пассивной части баланса самое пристальное внимание должно быть уделено изучению разделов, где отражаются кредиты

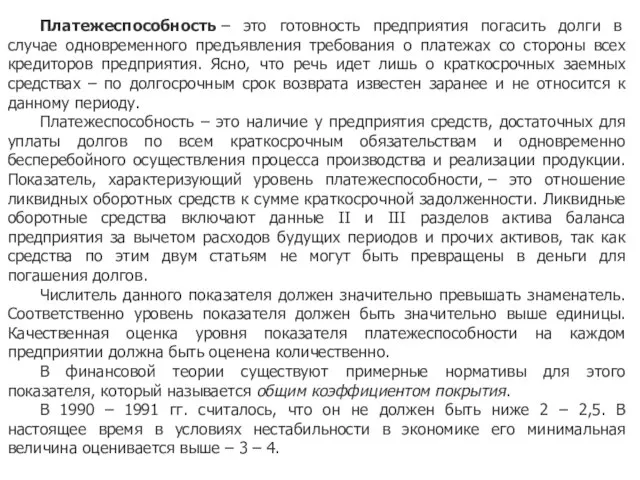

- 183. Платежеспособность – это готовность предприятия погасить долги в случае одновременного предъявления требования о платежах со стороны

- 184. К = (Кр +Мn + Дб)/ Кр = [1+(Мn + Дб)]/Кр, где К – общий коэффициент

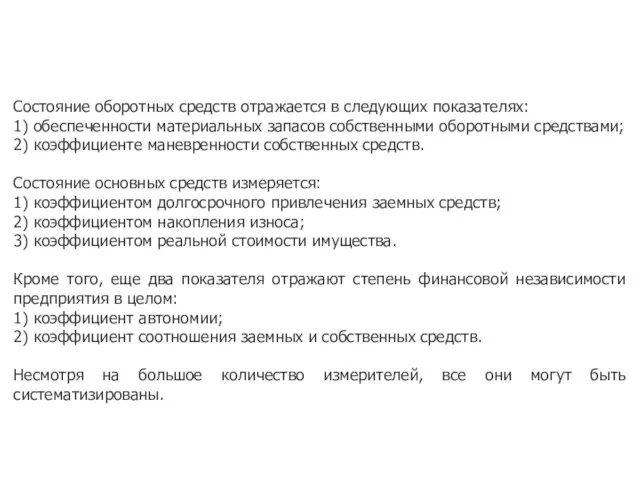

- 185. Состояние оборотных средств отражается в следующих показателях: 1) обеспеченности материальных запасов собственными оборотными средствами; 2) коэффициенте

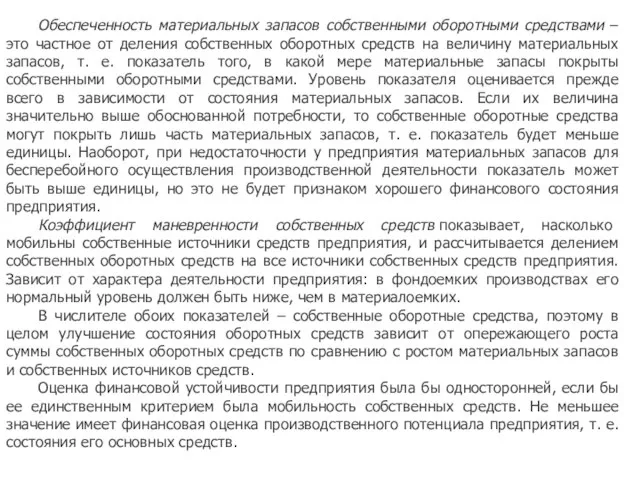

- 186. Обеспеченность материальных запасов собственными оборотными средствами – это частное от деления собственных оборотных средств на величину

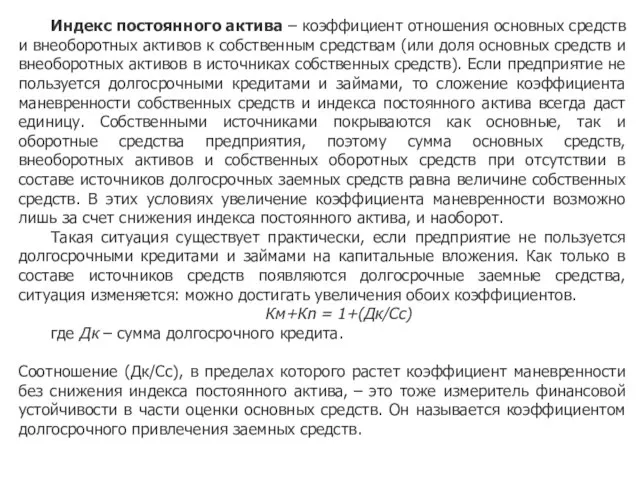

- 187. Индекс постоянного актива – коэффициент отношения основных средств и внеоборотных активов к собственным средствам (или доля

- 188. Его значение состоит не только в том, что он увеличивает коэффициент маневренности собственных средств. Кроме того,

- 189. Коэффициент соотношения заемных и собственных средств, как следует из названия, – результат деления величины заемных средств

- 190. Кроме того, при оценке нормального для предприятия уровня этого коэффициента надо сопоставить его с рассмотренным выше

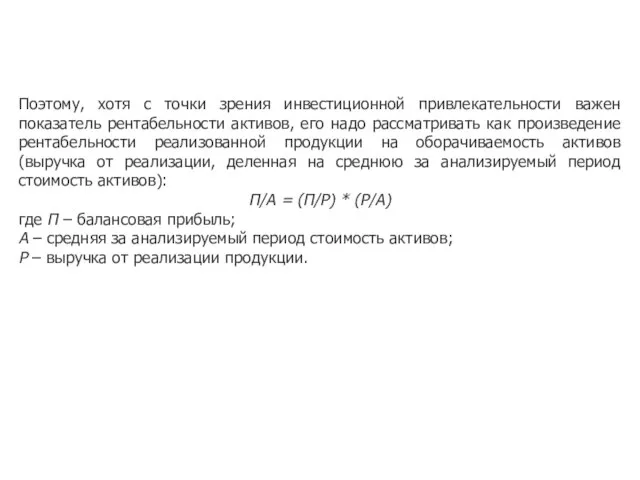

- 191. Доходность (рентабельность) капитала определяется как процентное отношение балансовой прибыли предприятия к стоимости его активов. Это самый

- 192. Поэтому, хотя с точки зрения инвестиционной привлекательности важен показатель рентабельности активов, его надо рассматривать как произведение

- 193. Рентабельность капитала может повышаться при неизмененной рентабельности реализованной продукции и росте объема реализации, опережающем увеличение стоимости

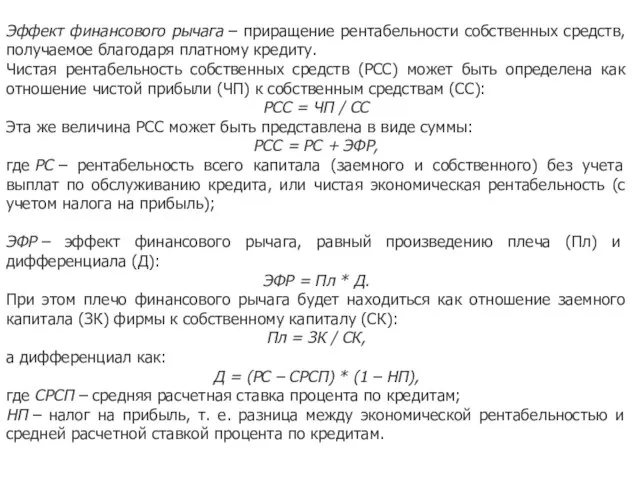

- 194. Эффект финансового рычага – приращение рентабельности собственных средств, получаемое благодаря платному кредиту. Чистая рентабельность собственных средств

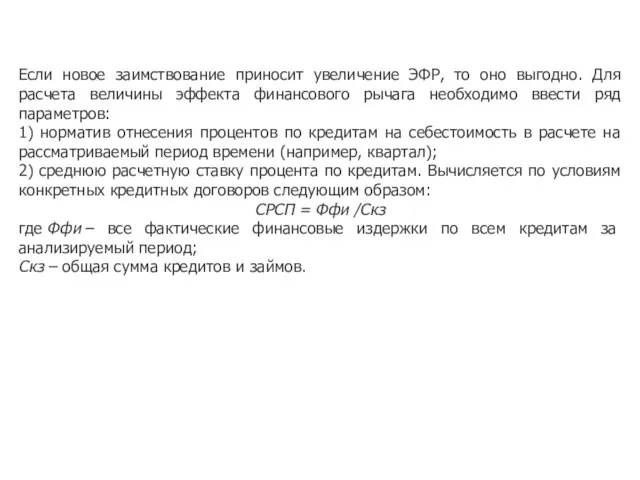

- 195. Если новое заимствование приносит увеличение ЭФР, то оно выгодно. Для расчета величины эффекта финансового рычага необходимо

- 196. Необходимо отметить, что в данных расчетах из суммы заемных средств исключена кредиторская задолженность. На эту же

- 197. Эффект производственного рычага (ЭПР) показывает степень чувствительности прибыли от реализации к изменению выручки от реализации. Величина

- 198. Далее вычисляется сопряженный эффект рычагов: СЭР = СФР * ЭПР. Основными источниками риска для предприятия являются

- 199. В ходе анализа следует определить тип финансовой устойчивости предприятия. Для увязки размера основных источников формирования материально-производственных

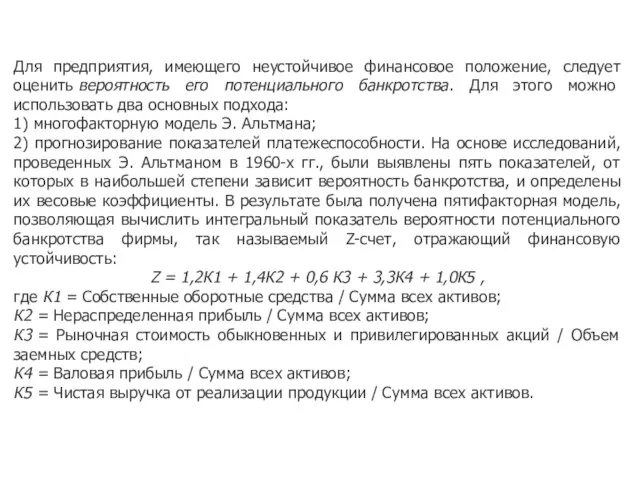

- 200. Для предприятия, имеющего неустойчивое финансовое положение, следует оценить вероятность его потенциального банкротства. Для этого можно использовать

- 201. В зависимости от величины показателя Z-счета определяется вероятность банкротства фирмы: 1) очень высокая – до 1,8;

- 202. Следующий важный шаг – подготовка плановых документов. В бизнес-плане целесообразно представлять плановые документы по форме, аналогичной

- 203. Таблица 2.10.1 – Прогноз финансовых результатов (доходов и расходов или прибылей и убытков)

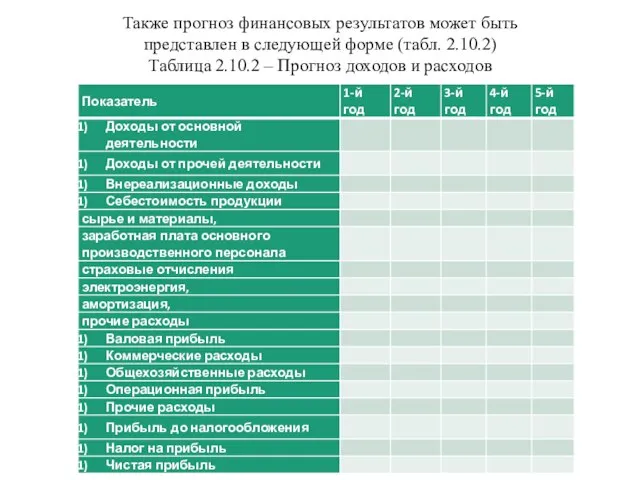

- 204. Также прогноз финансовых результатов может быть представлен в следующей форме (табл. 2.10.2) Таблица 2.10.2 – Прогноз

- 205. Прогнозный баланс характеризует финансовое положение предприятия на конец рассчитываемого периода времени и отражает ресурсы предприятия в

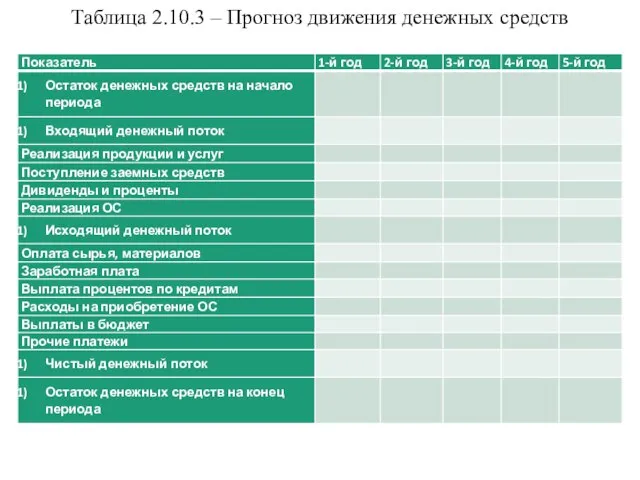

- 206. В прогнозе движения денежных средств содержится информация, дополняющая данные прогнозного баланса и прогноза прибылей и убытков

- 207. Главным источником денежных средств от основной деятельности предприятия являются денежные средства, полученные от покупателей и заказчиков.

- 208. В качестве поступлений от финансовой деятельности учитываются вклады владельцев предприятия, акционерный капитал, долгосрочные и краткосрочные займы,

- 209. Таблица 2.10.3 – Прогноз движения денежных средств

- 210. Таким образом, в данном разделе бизнес-плана необходимо представить комплект планово-отчетных документов, а также провести анализ основных

- 211. Основные моменты раздела: 1) финансовая отчетность предприятия (оперативный план или отчет, план или отчет доходов и

- 212. 16) общий коэффициент покрытия; 17) состояние оборотных средств; 18) состояние основных средств; 19) степень финансовой независимости

- 213. Тема 2.11. Оценка риска проекта Под риском понимается возможная опасность потерь, вытекающая из специфики тех или

- 214. Классификация рисков позволяет эффективно применять соответствующие методы и приемы управления ими, поскольку каждому классу рисков соответствует

- 215. К природно-естественным относятся риски, связанные с проявлением стихийных сил природы (землетрясение, наводнение, пожар и т.д.). Экологические

- 216. 2. Спекулятивные. Они выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся

- 217. 2) Риски, связанные с вложением капитала (инвестиционные риски) Инвестиционные риски включают в себя следующие подвиды: Риск

- 218. При оценке риска используется понятие случайности – это события, которые в сходных условиях происходит неодинаково и,

- 219. Вероятность позволяет прогнозировать случайные события, она дает им количественную качественную оценки. При этом уровень неопределенности и

- 220. Предприниматель в процессе своих действий должен выбрать такую стратегию, которая позволит ему снизить степень противодействия, что,

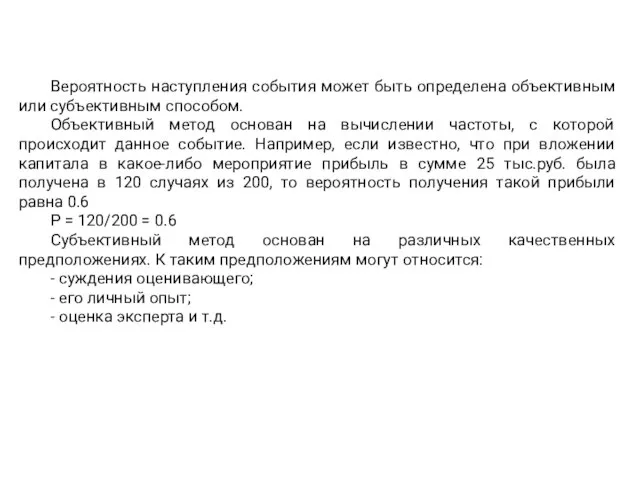

- 221. Вероятность наступления события может быть определена объективным или субъективным способом. Объективный метод основан на вычислении частоты,

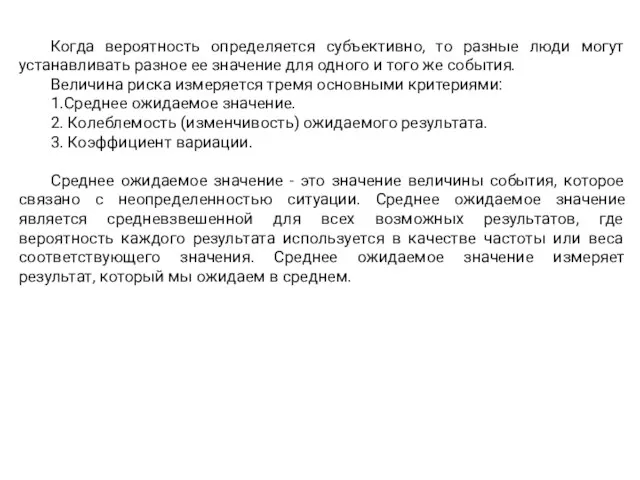

- 222. Когда вероятность определяется субъективно, то разные люди могут устанавливать разное ее значение для одного и того

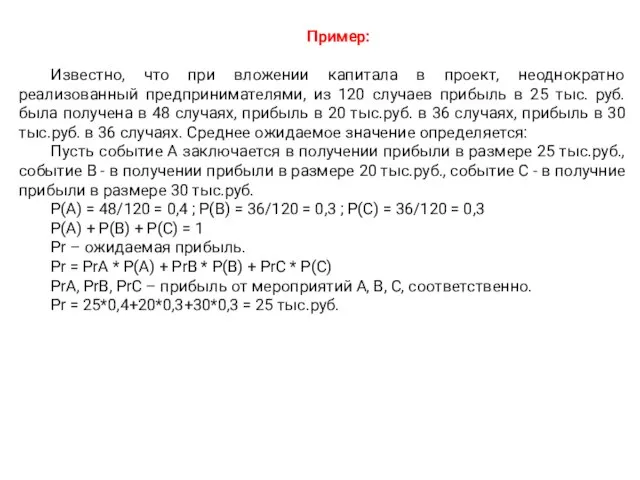

- 223. Пример: Известно, что при вложении капитала в проект, неоднократно реализованный предпринимателями, из 120 случаев прибыль в

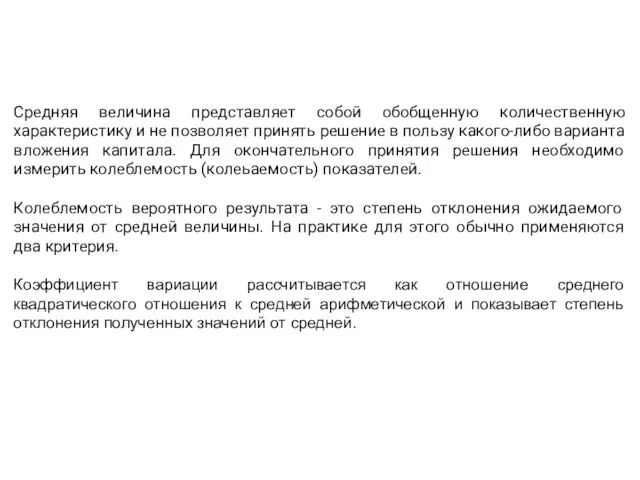

- 224. Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта

- 225. Рассмотрим определенные виды рисков Проектный риск Вероятность финансовых потерь контрагентов (участников) проекта вследствие финансирования проекта Риски

- 226. Виды проектного риска По методу оценки – количественные и качественные По отношению к участникам проекта –

- 227. Качественные риски Риск недофинансирования проекта Инвестиционная стадия Неполное (отсутствие) финансирования проекта участниками (недобросовестность, неустойчивое финансовое состояние)

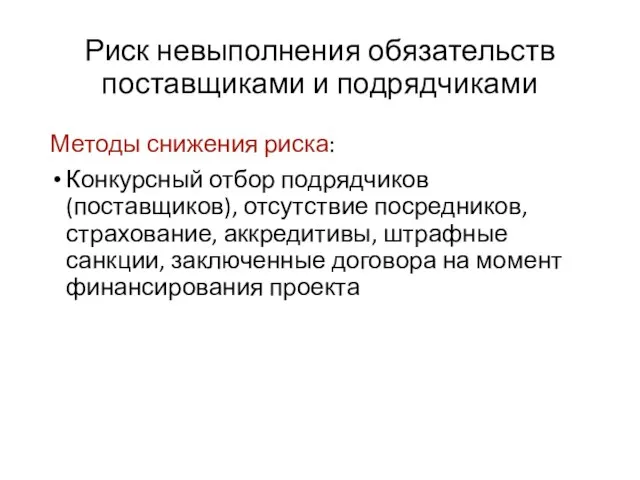

- 228. Риск невыполнения обязательств поставщиками и подрядчиками Инвестиционная фаза – увеличение стоимости, сроков, снижение качества работ Невыполнение

- 229. Риск невыполнения обязательств поставщиками и подрядчиками Методы снижения риска: Конкурсный отбор подрядчиков (поставщиков), отсутствие посредников, страхование,

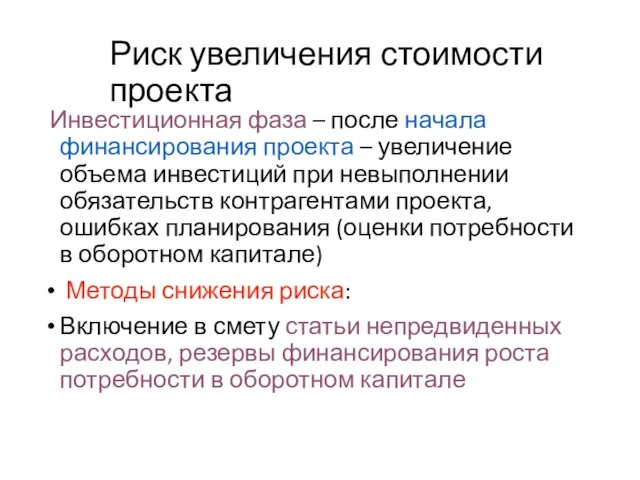

- 230. Риск увеличения стоимости проекта Инвестиционная фаза – после начала финансирования проекта – увеличение объема инвестиций при

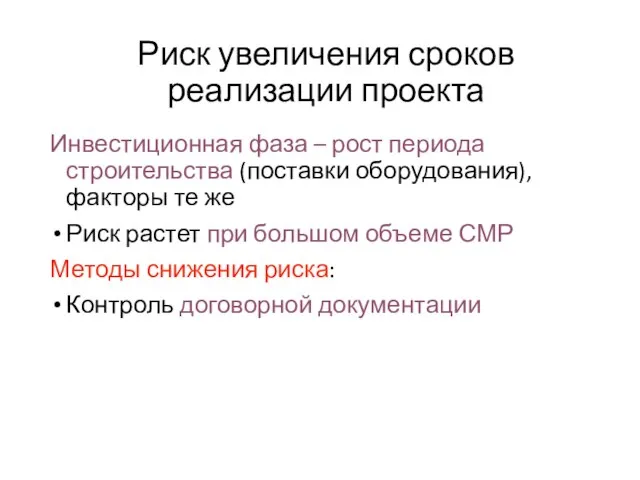

- 231. Риск увеличения сроков реализации проекта Инвестиционная фаза – рост периода строительства (поставки оборудования), факторы те же

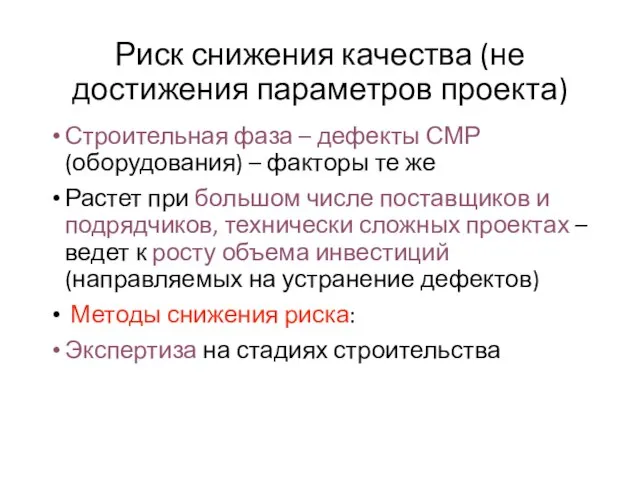

- 232. Риск снижения качества (не достижения параметров проекта) Строительная фаза – дефекты СМР (оборудования) – факторы те

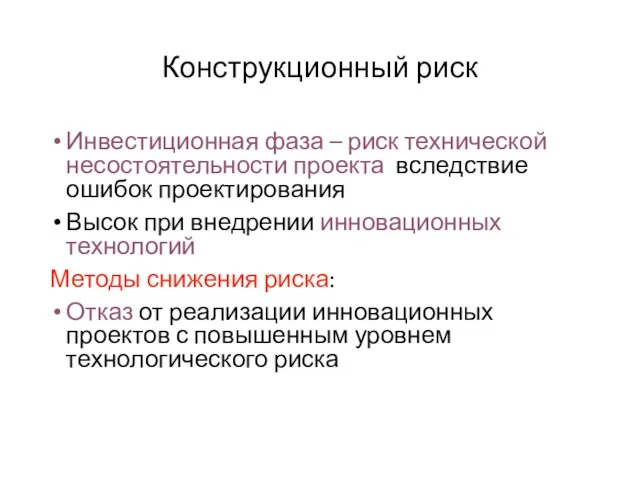

- 233. Конструкционный риск Инвестиционная фаза – риск технической несостоятельности проекта вследствие ошибок проектирования Высок при внедрении инновационных

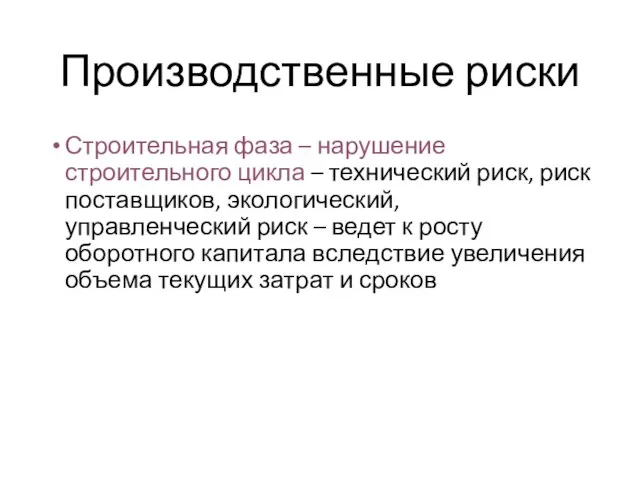

- 234. Производственные риски Строительная фаза – нарушение строительного цикла – технический риск, риск поставщиков, экологический, управленческий риск

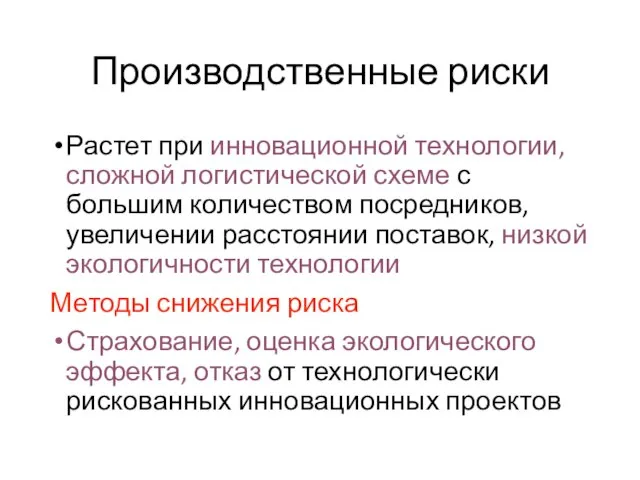

- 235. Производственные риски Растет при инновационной технологии, сложной логистической схеме с большим количеством посредников, увеличении расстоянии поставок,

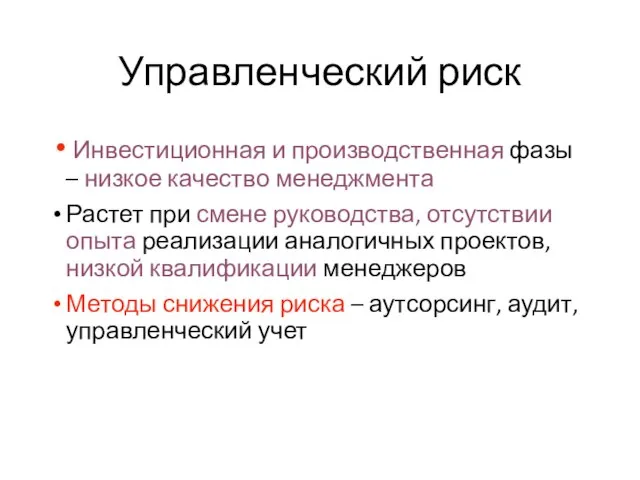

- 236. Управленческий риск Инвестиционная и производственная фазы – низкое качество менеджмента Растет при смене руководства, отсутствии опыта

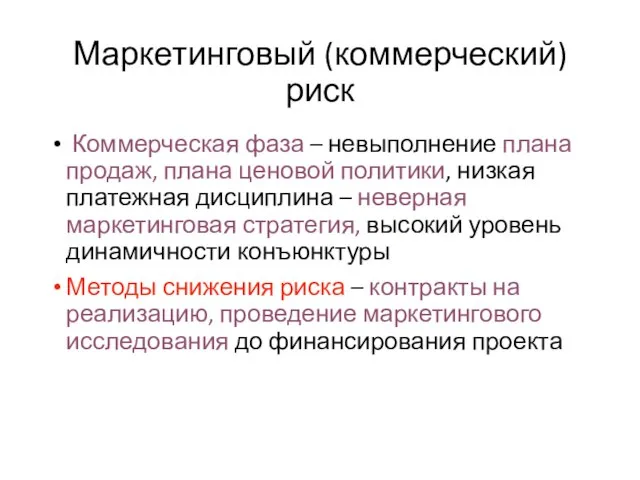

- 237. Маркетинговый (коммерческий) риск Коммерческая фаза – невыполнение плана продаж, плана ценовой политики, низкая платежная дисциплина –

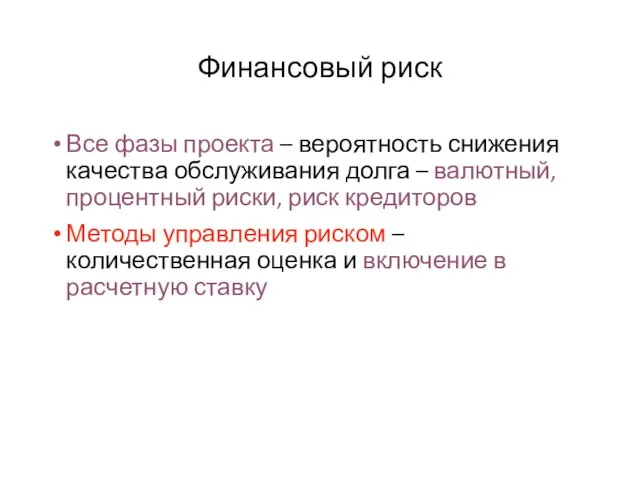

- 238. Финансовый риск Все фазы проекта – вероятность снижения качества обслуживания долга – валютный, процентный риски, риск

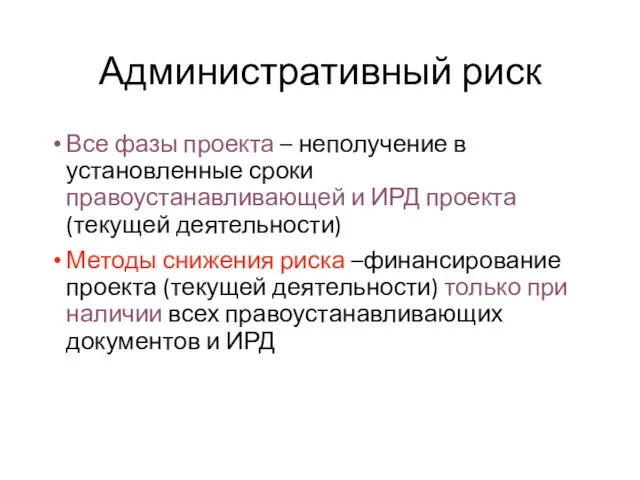

- 239. Административный риск Все фазы проекта – неполучение в установленные сроки правоустанавливающей и ИРД проекта (текущей деятельности)

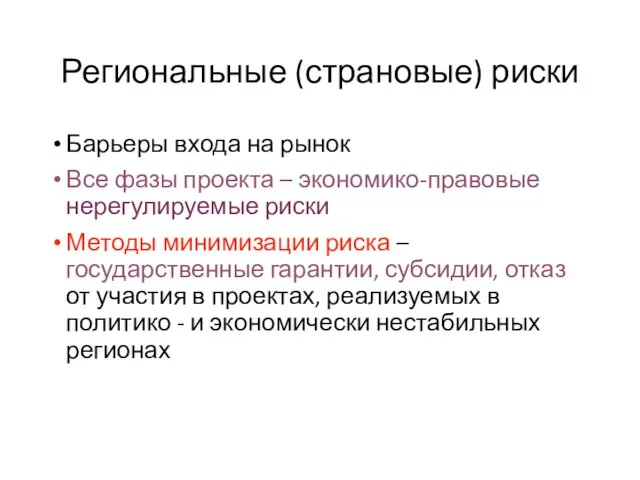

- 240. Региональные (страновые) риски Барьеры входа на рынок Все фазы проекта – экономико-правовые нерегулируемые риски Методы минимизации

- 241. Юридический риск Все фазы проекта – несовершенство законодательства, судебной системы, нечеткая юридическая проработка взаимоотношений между контрагентами

- 242. Риск форс-мажорных обстоятельств Все фазы проекта – риски непреодолимой силы Методы снижения риска – частично -

- 243. Количественная оценка рисков Этапы количественной оценки рисков Метод определения граничных точек Анализ чувствительности Сценарный анализ Корректировка

- 244. Метод граничных точек Однопараментный анализ безубыточности проекта Анализируемые параметры проекта – объем (безубыточность) производства, цены реализации,

- 245. Анализ чувствительности Определение зависимости (эластичности) ключевых показателей эффективности проекта от изменения входных параметров Принцип метода аналогичен

- 246. Сценарный анализ Моделирование альтернативных вариантов (сценариев) реализации проекта при изменении входных параметров

- 247. Виды количественных рисков Дискретные риски (риски стратегического решения, рассматриваются на начальном и подготовительном этапах) Непрерывные рыночные

- 248. Критерии оценки дискретного риска Деловой / предпринимательский риск Финансовый риск Риск финансовой структуры Риск масштаба бизнеса

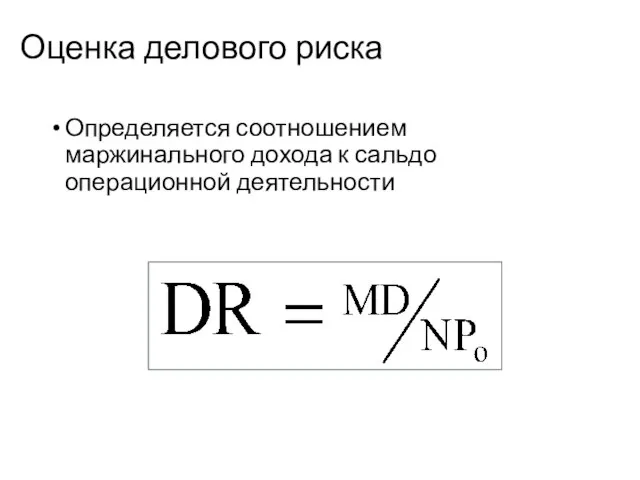

- 249. Оценка делового риска Определяется соотношением маржинального дохода к сальдо операционной деятельности

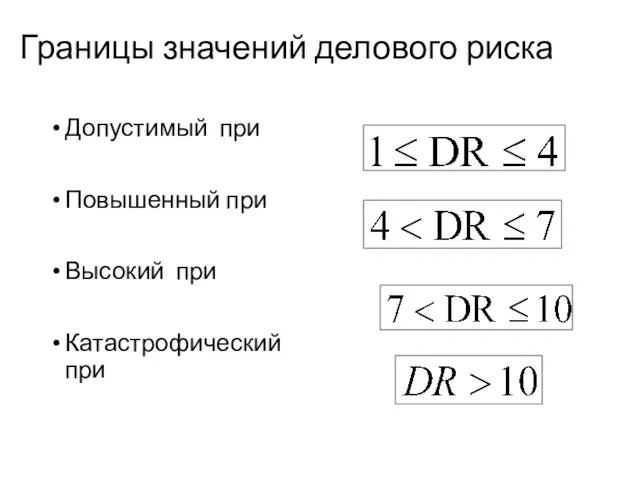

- 250. Границы значений делового риска Допустимый при Повышенный при Высокий при Катастрофический при

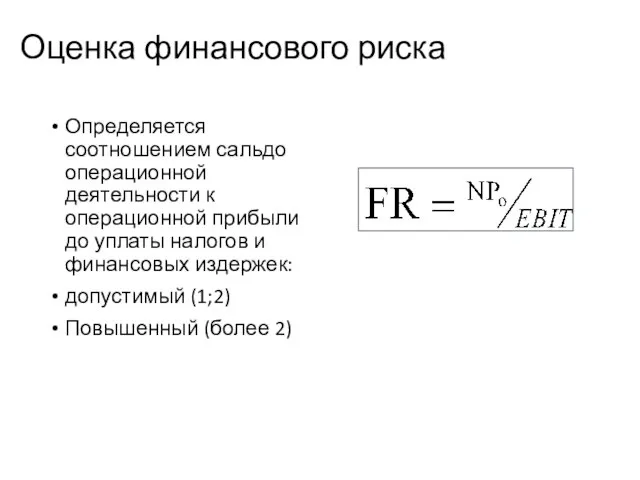

- 251. Оценка финансового риска Определяется соотношением сальдо операционной деятельности к операционной прибыли до уплаты налогов и финансовых

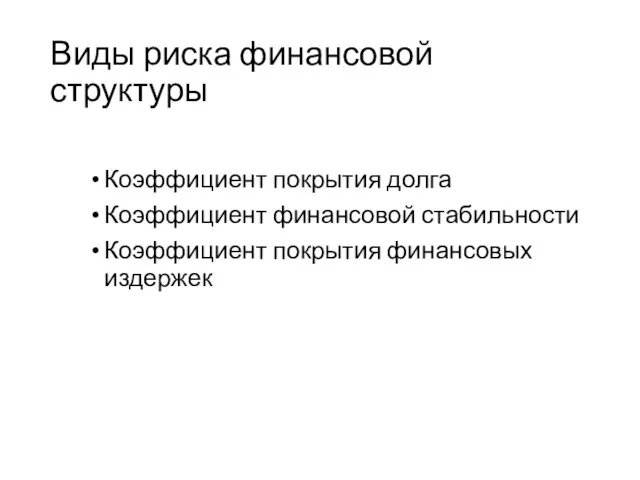

- 252. Виды риска финансовой структуры Коэффициент покрытия долга Коэффициент финансовой стабильности Коэффициент покрытия финансовых издержек

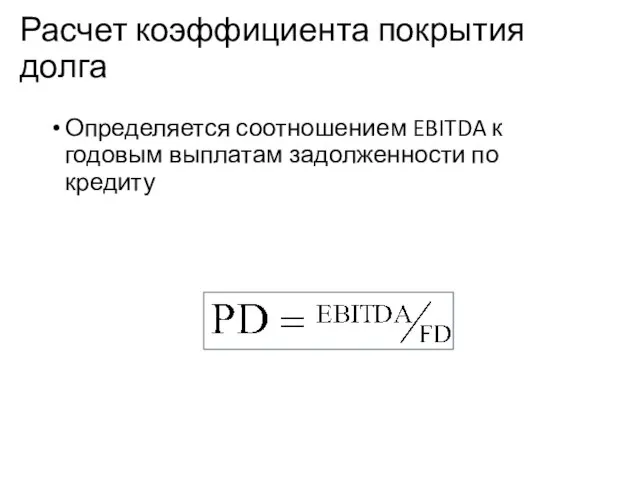

- 253. Расчет коэффициента покрытия долга Определяется соотношением EBITDA к годовым выплатам задолженности по кредиту

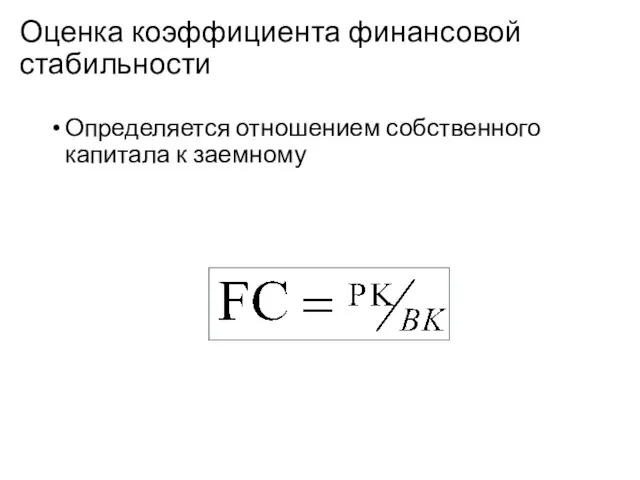

- 254. Оценка коэффициента финансовой стабильности Определяется отношением собственного капитала к заемному

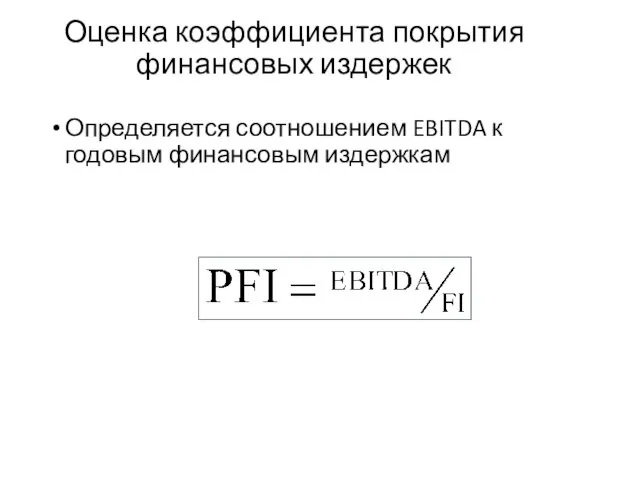

- 255. Оценка коэффициента покрытия финансовых издержек Определяется соотношением EBITDA к годовым финансовым издержкам

- 256. Тема 2.12. Дисконтирование денежных поток Дисконтирование денежных потоков — это приведение стоимости денежных потоков, выполненных в

- 257. Обоснование ставки дисконтирования – один из основных этапов при расчете эффективности проекта в прогнозных ценах. Существует

- 258. 4. Метод рыночных мультипликаторов применяется при открытости компании рынку, т.к. мультипликаторы отражают в полной мере отраслевые

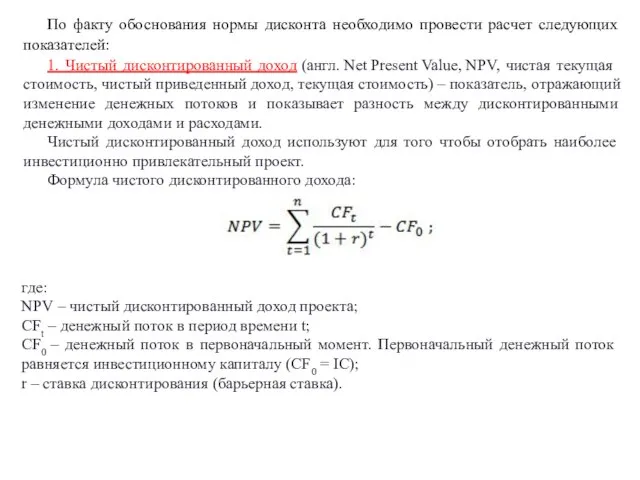

- 259. По факту обоснования нормы дисконта необходимо провести расчет следующих показателей: 1. Чистый дисконтированный доход (англ. Net

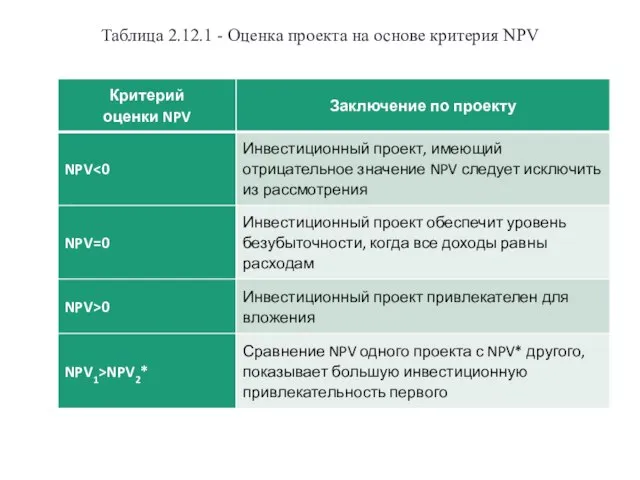

- 260. Таблица 2.12.1 - Оценка проекта на основе критерия NPV

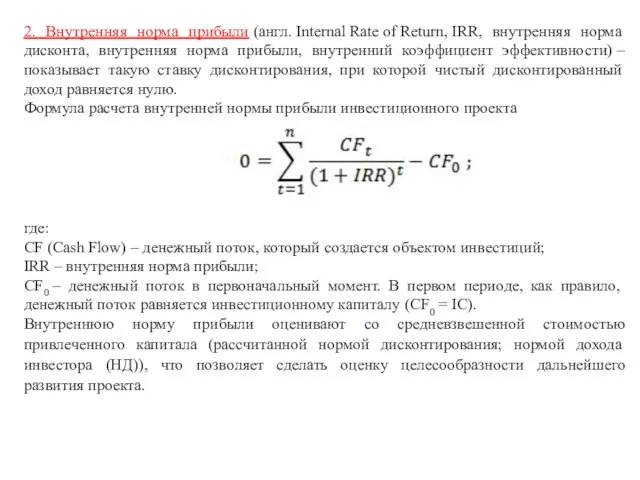

- 261. 2. Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя норма прибыли,

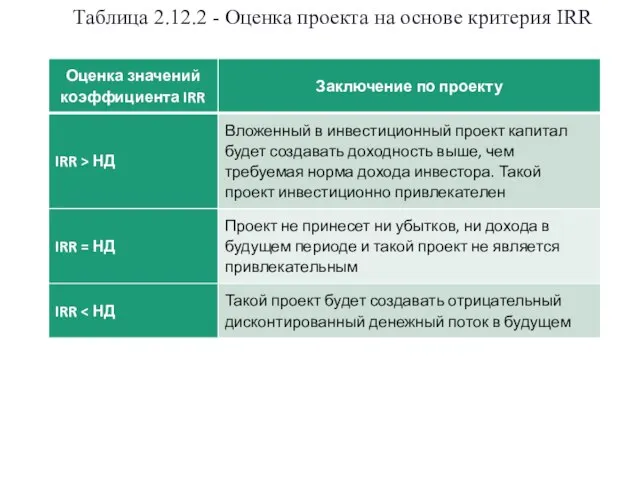

- 262. Таблица 2.12.2 - Оценка проекта на основе критерия IRR

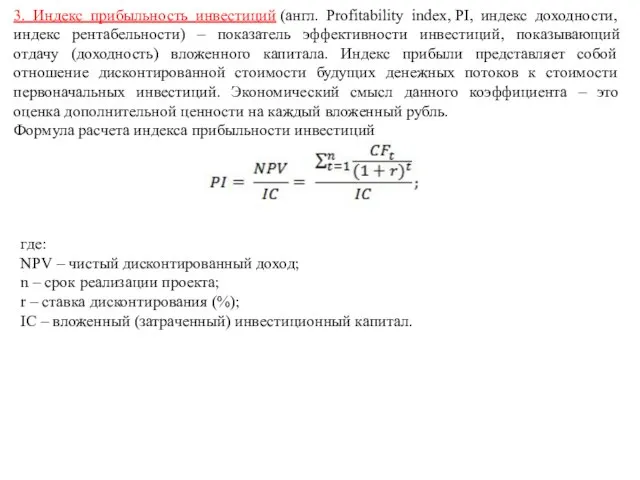

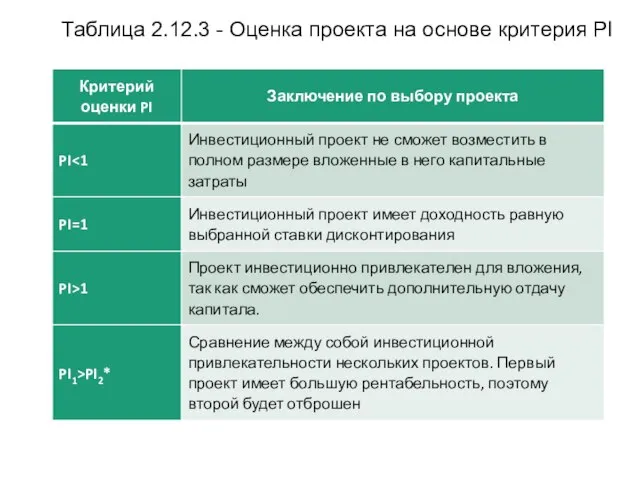

- 263. 3. Индекс прибыльность инвестиций (англ. Profitability index, PI, индекс доходности, индекс рентабельности) – показатель эффективности инвестиций,

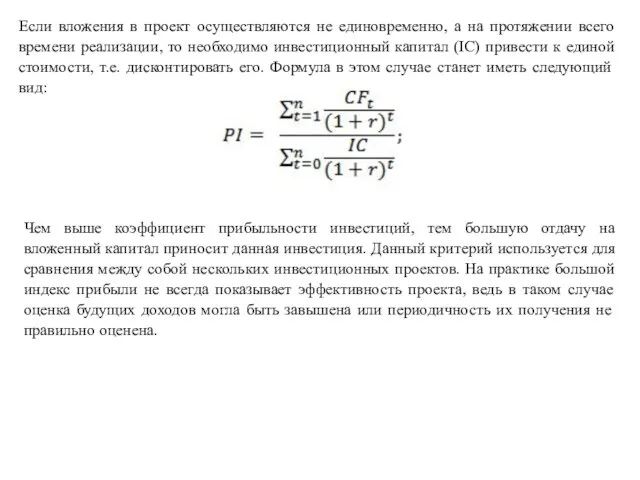

- 264. Если вложения в проект осуществляются не единовременно, а на протяжении всего времени реализации, то необходимо инвестиционный

- 265. Таблица 2.12.3 - Оценка проекта на основе критерия PI

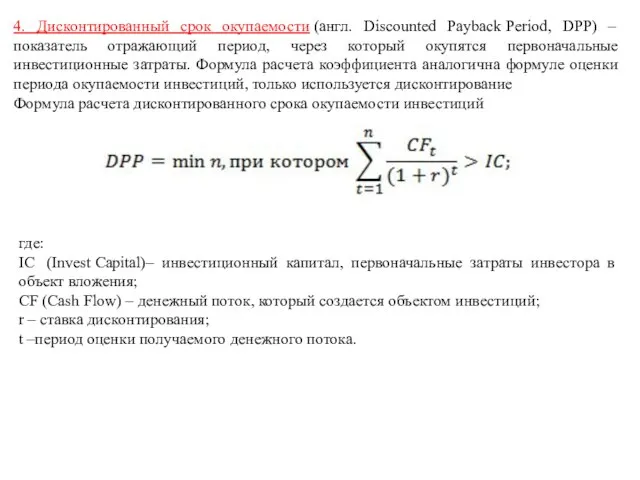

- 266. 4. Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP) – показатель отражающий период, через который окупятся

- 268. Скачать презентацию

Слайд 2Общая структура бизнес-плана

Структура бизнес-плана:

1) титульный лист;

2) аннотация;

3) меморандум о конфиденциальности;

4) оглавление;

Затем его

Общая структура бизнес-плана

Структура бизнес-плана:

1) титульный лист;

2) аннотация;

3) меморандум о конфиденциальности;

4) оглавление;

Затем его

Слайд 3Тема 2.1 Возможности фирмы. Резюме

Резюме (концепция бизнеса) – краткое изложение основных положений предполагаемого

Тема 2.1 Возможности фирмы. Резюме

Резюме (концепция бизнеса) – краткое изложение основных положений предполагаемого

Слайд 4В случае если компания только начинает развиваться и не обладает необходимой информацией,

В случае если компания только начинает развиваться и не обладает необходимой информацией,

Слайд 5Рекомендации по составлению резюме бизнес-плана

В резюме бизнес-плана определяются в приоритетном порядке все

Рекомендации по составлению резюме бизнес-плана

В резюме бизнес-плана определяются в приоритетном порядке все

Слайд 6Миссия, сформулированная в виде общих качественных положений, в дальнейшем конкретизируется в виде

Миссия, сформулированная в виде общих качественных положений, в дальнейшем конкретизируется в виде

Слайд 7Далее необходимо рассмотреть условия работы фирмы, а именно:

1) циклы деловой активности фирмы;

2) возможные

Далее необходимо рассмотреть условия работы фирмы, а именно:

1) циклы деловой активности фирмы;

2) возможные

Слайд 8После описания перспектив, стоящих перед фирмой, необходимо охарактеризовать ее текущую коммерческую деятельность,

После описания перспектив, стоящих перед фирмой, необходимо охарактеризовать ее текущую коммерческую деятельность,

Слайд 9Таким образом, резюме содержит следующие данные:

основная идея бизнеса (она же ключевая идея):

Таким образом, резюме содержит следующие данные:

основная идея бизнеса (она же ключевая идея):

Слайд 107) экономический сектор отрасли (наука, распределение, услуги и т. д.) и основной

7) экономический сектор отрасли (наука, распределение, услуги и т. д.) и основной

Слайд 11Тема 2.2. Описание проекта (предприятия)

В этом разделе необходимо:

кратко рассказать о происхождении компании

кратко

Тема 2.2. Описание проекта (предприятия)

В этом разделе необходимо:

кратко рассказать о происхождении компании

кратко

Слайд 12Начинать данный раздел необходимо с освещения основных сведений, касающихся непосредственно вашего предприятия.

Начинать данный раздел необходимо с освещения основных сведений, касающихся непосредственно вашего предприятия.

Слайд 13Особое место в данном разделе бизнес-плана должно быть отведено характеристике отрасли. При

Особое место в данном разделе бизнес-плана должно быть отведено характеристике отрасли. При

Слайд 14Эффективным инструментом для проведения анализа предприятия по отношению к внешней среде служит

Эффективным инструментом для проведения анализа предприятия по отношению к внешней среде служит

Слайд 15Общая стратегия организации формируется высшим руководством.

Разработка общей стратегии должен решить две главные

Общая стратегия организации формируется высшим руководством.

Разработка общей стратегии должен решить две главные

Слайд 16Стратегия стабильности – сосредоточивание на существующих направлениях бизнеса и поддержка их. Обычно используется

Стратегия стабильности – сосредоточивание на существующих направлениях бизнеса и поддержка их. Обычно используется

Слайд 17Стратегия сокращения применяется в тех случаях, когда выживание организации находится под угрозой. Ее

Стратегия сокращения применяется в тех случаях, когда выживание организации находится под угрозой. Ее

Слайд 18Иногда общую стратегию организации называют портфельной, поскольку она определяет уровень и характер

Иногда общую стратегию организации называют портфельной, поскольку она определяет уровень и характер

Слайд 19Функциональные стратегии разрабатываются специально для каждого функционального пространства организации. Они включают в

Функциональные стратегии разрабатываются специально для каждого функционального пространства организации. Они включают в

Слайд 20Производственная стратегия сосредоточена на решениях о необходимых мощностях, размещении промышленного оборудования, основных

Производственная стратегия сосредоточена на решениях о необходимых мощностях, размещении промышленного оборудования, основных

Слайд 21Тема 2.3. Виды товаров (работ, услуг)

Данный раздел бизнес-плана должен содержать описание всех

Тема 2.3. Виды товаров (работ, услуг)

Данный раздел бизнес-плана должен содержать описание всех

Слайд 22Приводятся основные технико-экономические и потребительские характеристики товара. Не будет лишним в бизнес-плане

Приводятся основные технико-экономические и потребительские характеристики товара. Не будет лишним в бизнес-плане

Слайд 23Если выше указывалось на то, что производственные возможности вашего предприятия в настоящий

Если выше указывалось на то, что производственные возможности вашего предприятия в настоящий

Слайд 24Следующим важным шагом является обращение внимания читателя бизнес-плана на не явные, но

Следующим важным шагом является обращение внимания читателя бизнес-плана на не явные, но

Слайд 25Далее обращаются непосредственно к маркетинговым вопросам.

Дается характеристика основных целевых рынков, на которых

Далее обращаются непосредственно к маркетинговым вопросам.

Дается характеристика основных целевых рынков, на которых

Слайд 26Для товаров, планируемых к реализации на внешних рынках, необходимо отметить:

1) каким изменениям

Для товаров, планируемых к реализации на внешних рынках, необходимо отметить:

1) каким изменениям

Слайд 27Основные моменты раздела:

1) наименование нового товара (услуги) и его спецификация;

2) назначение и

Основные моменты раздела:

1) наименование нового товара (услуги) и его спецификация;

2) назначение и

Слайд 2815) соответствие данного товара (услуги) требованиям законодательства, традициям и обычаям страны-рынка;

16) наличие

15) соответствие данного товара (услуги) требованиям законодательства, традициям и обычаям страны-рынка;

16) наличие

Слайд 2930) наличие предложений об улучшении товара или услуги, дальнейшем расширении (сокращении) масштаба

30) наличие предложений об улучшении товара или услуги, дальнейшем расширении (сокращении) масштаба

Слайд 30Тема 2.4 Оценка рынков сбыта. План реализации

Исследование и анализ рынка сбыта – один

Тема 2.4 Оценка рынков сбыта. План реализации

Исследование и анализ рынка сбыта – один

Слайд 31Поскольку сбор, обработка и анализ информации о рынке – достаточно сложный процесс,

Поскольку сбор, обработка и анализ информации о рынке – достаточно сложный процесс,

Слайд 322. По характеру конечного использования:

1) рынок товаров производственного назначения;

2) рынок товаров потребительского

2. По характеру конечного использования:

1) рынок товаров производственного назначения;

2) рынок товаров потребительского

Слайд 335. По соотношению продавцов и покупателей:

1) рынок свободной конкуренции. Состоит из большого

5. По соотношению продавцов и покупателей:

1) рынок свободной конкуренции. Состоит из большого

Слайд 346. По объему реализации:

1) основной рынок, где реализуется основная часть товаров;

2) дополнительный

6. По объему реализации:

1) основной рынок, где реализуется основная часть товаров;

2) дополнительный

Слайд 35Смысл сегментации заключается не только в том, чтобы выделить какие-то особые группы

Смысл сегментации заключается не только в том, чтобы выделить какие-то особые группы

Слайд 36Далее необходимо произвести оценку конъюнктуры рынка. Конъюнктура рынка – это состояние рынка,

Далее необходимо произвести оценку конъюнктуры рынка. Конъюнктура рынка – это состояние рынка,

Слайд 37Объем спроса – это то количество товара, которое покупатель готов приобрести при

Объем спроса – это то количество товара, которое покупатель готов приобрести при

Слайд 38Эластичность спроса по цене есть отношение вариации в объеме спроса к вариации

Эластичность спроса по цене есть отношение вариации в объеме спроса к вариации

Слайд 39Ценовая эластичность показывает, на сколько процентов изменится спрос при изменении цены на

Ценовая эластичность показывает, на сколько процентов изменится спрос при изменении цены на

Слайд 40Точная оценка формы кривой эластичного спроса – дело довольно сложное и дорогостоящее,

Точная оценка формы кривой эластичного спроса – дело довольно сложное и дорогостоящее,

Слайд 41Затем определяем степень удовлетворения спроса:

Кс = E / C

где Кс – степень удовлетворения спроса;

Е –

Затем определяем степень удовлетворения спроса:

Кс = E / C

где Кс – степень удовлетворения спроса;

Е –

Слайд 42Следующим этапом должен стать отбор целевых сегментов рынка.

Целевой рынок – наиболее привлекательный для фирмы

Следующим этапом должен стать отбор целевых сегментов рынка.

Целевой рынок – наиболее привлекательный для фирмы

Слайд 43Для оптимизации числа возможных целевых рынков можно использовать концентрированный и дисперсный методы.

Для оптимизации числа возможных целевых рынков можно использовать концентрированный и дисперсный методы.

Слайд 44Далее необходимо произвести позиционирование рынка.

Позиционирование рынка – это технология определения позиции продукта на

Далее необходимо произвести позиционирование рынка.

Позиционирование рынка – это технология определения позиции продукта на

Слайд 45Следует отметить, что прогнозные цены включают прогнозируемый уровень инфляции. Прогнозная цена на

Следует отметить, что прогнозные цены включают прогнозируемый уровень инфляции. Прогнозная цена на

Слайд 46Прогнозирование в бизнес-планировании вообще служит для выяснения тенденций развития фирмы в условиях

Прогнозирование в бизнес-планировании вообще служит для выяснения тенденций развития фирмы в условиях

Слайд 47Рассмотрим подробнее основные методы прогнозирования, применяемые в процессе оценки рынка сбыта, результаты

Рассмотрим подробнее основные методы прогнозирования, применяемые в процессе оценки рынка сбыта, результаты

Слайд 48Достоинствами экспертных методов являются их относительная простота и применимость в прогнозировании практически

Достоинствами экспертных методов являются их относительная простота и применимость в прогнозировании практически

Слайд 49К индивидуальным экспертным оценкам относят:

1) метод интервью;

2) аналитические докладные записки;

3) сценарии.

Метод интервью предполагает беседу

К индивидуальным экспертным оценкам относят:

1) метод интервью;

2) аналитические докладные записки;

3) сценарии.

Метод интервью предполагает беседу

Слайд 50Коллективные экспертные оценки включают:

1) опрос экспертов (потребителей, торговых работников, руководителей и специалистов

Коллективные экспертные оценки включают:

1) опрос экспертов (потребителей, торговых работников, руководителей и специалистов

Слайд 51Метод комиссий может означать организацию круглого стола и других подобных мероприятий, в

Метод комиссий может означать организацию круглого стола и других подобных мероприятий, в

Слайд 52На основе «мозгового штурма» У. Гордон в 1960 г. предложил метод синектики.

На основе «мозгового штурма» У. Гордон в 1960 г. предложил метод синектики.

Слайд 53Специфика метода «Дельфи» заключается в том, что обобщение результатов исследования осуществляется путем

Специфика метода «Дельфи» заключается в том, что обобщение результатов исследования осуществляется путем

Слайд 542. Количественные методы прогнозирования. Базируются на численных математических процедурах. Результаты прогнозирования на основе количественных

2. Количественные методы прогнозирования. Базируются на численных математических процедурах. Результаты прогнозирования на основе количественных

Слайд 55Анализ временных рядов необходим для учета временных колебаний исследуемых величин. Включает в себя

Анализ временных рядов необходим для учета временных колебаний исследуемых величин. Включает в себя

Слайд 56Метод прогнозирования на базе прошлого оборота. В этом случае данные о сбыте

Метод прогнозирования на базе прошлого оборота. В этом случае данные о сбыте

Слайд 57Регрессионный анализ заключается в построении модели зависимости определенной величины от другой величины

Регрессионный анализ заключается в построении модели зависимости определенной величины от другой величины

Слайд 58Методы экономико-математического моделирования. В бизнес-прогнозировании используются:

1) модели внутренней среды фирмы, так называемые корпоративные

Методы экономико-математического моделирования. В бизнес-прогнозировании используются:

1) модели внутренней среды фирмы, так называемые корпоративные

Слайд 59Метод аналогий заключается в прогнозировании, например, уровня и структуры спроса путем принятия за

Метод аналогий заключается в прогнозировании, например, уровня и структуры спроса путем принятия за

Слайд 60По приведенной формуле определяют спрос населения на услуги по ремонту обуви, одежды,

По приведенной формуле определяют спрос населения на услуги по ремонту обуви, одежды,

Слайд 61Основные моменты раздела.

1) рынки, на которые планируется бизнес. Их типы и наименование

Основные моменты раздела.

1) рынки, на которые планируется бизнес. Их типы и наименование

Слайд 6214) основные сегменты рынков по каждому виду и модификации товаров (услуг), их

14) основные сегменты рынков по каждому виду и модификации товаров (услуг), их

Слайд 63Тема 2.5. Конкуренция на рынке сбыта

Эффективность применения того или иного метода прогнозирования

Тема 2.5. Конкуренция на рынке сбыта

Эффективность применения того или иного метода прогнозирования

Слайд 64Для каждого из целевых рынков надо сравнить транспортные затраты с затратами у

Для каждого из целевых рынков надо сравнить транспортные затраты с затратами у

Слайд 652. Физические характеристики (приведены для фирмы обрабатывающей промышленности):

1) количество предприятий;

2) местонахождение этих предприятий;

3)

2. Физические характеристики (приведены для фирмы обрабатывающей промышленности):

1) количество предприятий;

2) местонахождение этих предприятий;

3)

Слайд 664. Ценообразование:

1) политика цен данной фирмы (цены высокие и устанавливаются произвольно, цены низкие

4. Ценообразование:

1) политика цен данной фирмы (цены высокие и устанавливаются произвольно, цены низкие

Слайд 678. Фирма как поставщик:

1) среднее время доставки;

2) качество обслуживания;

3) сильные места при обслуживании;

4)

8. Фирма как поставщик:

1) среднее время доставки;

2) качество обслуживания;

3) сильные места при обслуживании;

4)

Слайд 6811. Предстоящий поединок на «ринге конкуренции»:

1) информация о торговом агенте (агентах) конкурирующей фирмы

11. Предстоящий поединок на «ринге конкуренции»:

1) информация о торговом агенте (агентах) конкурирующей фирмы

Слайд 69М. Портер выделил три основных вида стратегии, которые имеют универсальный характер и

М. Портер выделил три основных вида стратегии, которые имеют универсальный характер и

Слайд 70Основные моменты раздела.

1) характеристика области деятельности фирмы (динамичная; консервативная);

2) карта конкурентов;

3) число

Основные моменты раздела.

1) характеристика области деятельности фирмы (динамичная; консервативная);

2) карта конкурентов;

3) число

Слайд 7115) продукция конкурентов (основные технико-экономические показатели, уровень качества, дизайн и т. д.);

16)

15) продукция конкурентов (основные технико-экономические показатели, уровень качества, дизайн и т. д.);

16)

Слайд 72Тема 2.6. План маркетинга

Раздел, посвященный маркетингу, является одной из важнейших частей бизнес-плана,

Тема 2.6. План маркетинга

Раздел, посвященный маркетингу, является одной из важнейших частей бизнес-плана,

Слайд 73Также при проведении маркетинговых мероприятий необходимо помнить, что процесс согласования возможностей компании

Также при проведении маркетинговых мероприятий необходимо помнить, что процесс согласования возможностей компании

Слайд 74Рекомендуется обязательно включить в данный раздел такие пункты, как:

1) цели и стратегии

Рекомендуется обязательно включить в данный раздел такие пункты, как:

1) цели и стратегии

Слайд 75Цели и стратегии маркетинга. После определения общей целевой стратегии фирмы по каждому виду

Цели и стратегии маркетинга. После определения общей целевой стратегии фирмы по каждому виду

Слайд 76Ценообразование. Ценовая стратегия может базироваться на издержках, спросе или конкуренции. В случае стратегии, основанной

Ценообразование. Ценовая стратегия может базироваться на издержках, спросе или конкуренции. В случае стратегии, основанной

Слайд 773) установление единых и гибких цен. В рамках единых цен устанавливается одна

3) установление единых и гибких цен. В рамках единых цен устанавливается одна

Слайд 78Схема распространения товаров. Согласно данному пункту в плане маркетинга организации необходимо указать схему

Схема распространения товаров. Согласно данному пункту в плане маркетинга организации необходимо указать схему

Слайд 79При выборе каналов товародвижения необходимо учесть ряд основных факторов.

1. Потребители:

1) характеристики: количество,

При выборе каналов товародвижения необходимо учесть ряд основных факторов.

1. Потребители:

1) характеристики: количество,

Слайд 804. Конкуренция:

1) характеристики: число, концентрация, ассортимент, потребители;

2) тактика: методы товародвижения, отношения в

4. Конкуренция:

1) характеристики: число, концентрация, ассортимент, потребители;

2) тактика: методы товародвижения, отношения в

Слайд 81Существуют два основных типа каналов товародвижения:

1) прямые каналы, связанные с перемещением товаров

Существуют два основных типа каналов товародвижения:

1) прямые каналы, связанные с перемещением товаров

Слайд 82Существуют три общие категории организации оптовой деятельности, ниже указаны их краткие характеристики.

1.

Существуют три общие категории организации оптовой деятельности, ниже указаны их краткие характеристики.

1.

Слайд 83Стимулирование сбыта. Организация может воспользоваться широким кругом средств стимулирования сбыта:

1) прямыми почтовыми отправлениями;

2)

Стимулирование сбыта. Организация может воспользоваться широким кругом средств стимулирования сбыта:

1) прямыми почтовыми отправлениями;

2)

Слайд 84Вид стимулирования сбыта во многом зависит от стратегии организации, ее положения на

Вид стимулирования сбыта во многом зависит от стратегии организации, ее положения на

Слайд 85Послепродажное обслуживание. В этом разделе необходимо осветить вопросы, касающиеся условий гарантийного и послегарантийного

Послепродажное обслуживание. В этом разделе необходимо осветить вопросы, касающиеся условий гарантийного и послегарантийного

Слайд 86Реклама. Положительной стороной рекламы является то, что она может привлечь большой и географически

Реклама. Положительной стороной рекламы является то, что она может привлечь большой и географически

Слайд 87Формирование общественного мнения («Public relations»). В плане маркетинга также должно уделяться особое внимание

Формирование общественного мнения («Public relations»). В плане маркетинга также должно уделяться особое внимание

Слайд 88Разработка бюджета маркетинга. Наиболее простой способ определения бюджета заключается в следующем:

1) оценивается общий

Разработка бюджета маркетинга. Наиболее простой способ определения бюджета заключается в следующем:

1) оценивается общий

Слайд 89Контроллинг. Под контроллингом понимаются количественная и качественная подготовка и оценка оперативных и стратегических

Контроллинг. Под контроллингом понимаются количественная и качественная подготовка и оценка оперативных и стратегических

Слайд 90Основные моменты раздела:

1) основные цели маркетинга;

2) основная стратегия развития объекта бизнеса;

3) маркетинговая

Основные моменты раздела:

1) основные цели маркетинга;

2) основная стратегия развития объекта бизнеса;

3) маркетинговая

Слайд 9116) емкость и удельный вес этих сегментов;

17) количество покупателей, которое может потерять

16) емкость и удельный вес этих сегментов;

17) количество покупателей, которое может потерять

Слайд 9235) оптимальный размер партии товаров с точки зрения продажи;

36) оценка численности и

35) оптимальный размер партии товаров с точки зрения продажи;

36) оценка численности и

Слайд 9351) частота использования отдельных деталей и узлов и частота их поставок в

51) частота использования отдельных деталей и узлов и частота их поставок в

Слайд 9468) объект рекламы;

69) направленность рекламы (целевые группы покупателей, сегмент рынка, рынок в

68) объект рекламы;

69) направленность рекламы (целевые группы покупателей, сегмент рынка, рынок в

Слайд 95Тема 2.7. План производства

Начинать план производства нужно с краткого пояснения того, где

Тема 2.7. План производства

Начинать план производства нужно с краткого пояснения того, где

Слайд 96Если в производственном процессе предусматривается выполнение части операций субподрядчиками, это также особо

Если в производственном процессе предусматривается выполнение части операций субподрядчиками, это также особо

Слайд 97Структура плана производства

Структура плана производства

Слайд 98Производственная программа (прогноз объемов производства и реализации продукции), приводимая в бизнес-плане, составляется на

Производственная программа (прогноз объемов производства и реализации продукции), приводимая в бизнес-плане, составляется на

Слайд 99Основными показателями производственной программы являются:

1) номенклатура, содержащая наименование продукции с указанием количества,

Основными показателями производственной программы являются:

1) номенклатура, содержащая наименование продукции с указанием количества,

Слайд 100План производства и реализации продукции содержит, как правило, систему натуральных и стоимостных

План производства и реализации продукции содержит, как правило, систему натуральных и стоимостных

Слайд 101Валовой оборот предприятия представляет собой суммарную стоимость продукции всех основных, вспомогательных, обслуживающих цехов.

Валовой оборот предприятия представляет собой суммарную стоимость продукции всех основных, вспомогательных, обслуживающих цехов.

Слайд 102Товарной продукцией предприятия является продукция, произведенная в отчетном периоде и реализованная или предназначенная

Товарной продукцией предприятия является продукция, произведенная в отчетном периоде и реализованная или предназначенная

Слайд 103Объем товарной продукции определяется в действующих (текущих) ценах предприятия и является базой

Объем товарной продукции определяется в действующих (текущих) ценах предприятия и является базой

Слайд 104Остатки незавершенного производства определяются по данным бухгалтерского учета или инвентаризации. Нормальная величина

Остатки незавершенного производства определяются по данным бухгалтерского учета или инвентаризации. Нормальная величина

Слайд 105В условиях рыночной экономики особое значение должно придаваться показателю «объем реализованной продукции» по договорам

В условиях рыночной экономики особое значение должно придаваться показателю «объем реализованной продукции» по договорам

Слайд 106Каждое предприятие при разработке отчетной политики на плановый период принимает один из

Каждое предприятие при разработке отчетной политики на плановый период принимает один из

Слайд 107Показатели валовой, товарной и реализованной продукции не в полной мере характеризуют конечный

Показатели валовой, товарной и реализованной продукции не в полной мере характеризуют конечный

Слайд 108Важными рыночными индикаторами служат показатели обновляемости выпускаемой продукции. В соответствии со своим

Важными рыночными индикаторами служат показатели обновляемости выпускаемой продукции. В соответствии со своим

Слайд 109В бизнес-плане приводятся данные об объемах выпуска каждого вида продукции в натуральных

В бизнес-плане приводятся данные об объемах выпуска каждого вида продукции в натуральных

Слайд 110Под производственной мощностью предприятия понимается максимально возможный выпуск продукции в номенклатуре и ассортименте, предусмотренных

Под производственной мощностью предприятия понимается максимально возможный выпуск продукции в номенклатуре и ассортименте, предусмотренных

Слайд 111Производственная мощность – величина непостоянная. Выбытие мощности происходит по следующим причинам: износ

Производственная мощность – величина непостоянная. Выбытие мощности происходит по следующим причинам: износ

Слайд 112Для расчета производственной мощности применяются два метода:

1) по производительности оборудования;

2) по трудоемкости

Для расчета производственной мощности применяются два метода:

1) по производительности оборудования;

2) по трудоемкости

Слайд 113Входная мощность определяется по наличному оборудованию, установленному на начало планового периода.

Выходная мощность – это

Входная мощность определяется по наличному оборудованию, установленному на начало планового периода.

Выходная мощность – это

Слайд 114Необходимо различать фактическую и проектную мощность. Их соответствие характеризуется степенью освоения.

Степень освоения

Необходимо различать фактическую и проектную мощность. Их соответствие характеризуется степенью освоения.

Степень освоения

Слайд 115Под периодом (сроком) продолжительности освоения проектной мощности предприятия или его части (цеха, участка, агрегата)

Под периодом (сроком) продолжительности освоения проектной мощности предприятия или его части (цеха, участка, агрегата)

Слайд 116По результатам всех расчетов разрабатывается баланс производственной мощности с целью более полной

По результатам всех расчетов разрабатывается баланс производственной мощности с целью более полной

Слайд 117Расчет баланса производственных мощностей производится для каждого вида профилирующей продукции по следующей

Расчет баланса производственных мощностей производится для каждого вида профилирующей продукции по следующей

Слайд 118Раздел 3. Уменьшение мощности в планируемом году:

1) выбытие мощности, всего;

2) в том

Раздел 3. Уменьшение мощности в планируемом году:

1) выбытие мощности, всего;

2) в том

Слайд 119На основе сведений о существующей потребности в производственных мощностях, производственных помещениях устанавливается

На основе сведений о существующей потребности в производственных мощностях, производственных помещениях устанавливается

Слайд 120При нормировании оборотных средств необходимо учитывать зависимость норм от следующих факторов:

1) длительности

При нормировании оборотных средств необходимо учитывать зависимость норм от следующих факторов:

1) длительности

Слайд 121Разработанные на предприятии нормы по каждому элементу оборотных средств действуют в течение

Разработанные на предприятии нормы по каждому элементу оборотных средств действуют в течение

Слайд 122Раздел заканчивается расчетами издержек производства и себестоимости производимой продукции. Себестоимость может быть

Раздел заканчивается расчетами издержек производства и себестоимости производимой продукции. Себестоимость может быть

Слайд 123Затраты на предприятии делятся также на постоянные и переменные. Постоянные затраты не

Затраты на предприятии делятся также на постоянные и переменные. Постоянные затраты не

Слайд 124Основные моменты раздела:

1) наличие или отсутствие необходимости организации нового предприятия для производства

Основные моменты раздела:

1) наличие или отсутствие необходимости организации нового предприятия для производства

Слайд 12515) наличие производственных площадей для расширения производства и перехода на новые технологии;

16)

15) наличие производственных площадей для расширения производства и перехода на новые технологии;

16)

Слайд 126Тема 2.8. Юридический план

В текущем разделе необходимо:

- обосновать выбор организационно-правовой формы предприятия,

Тема 2.8. Юридический план

В текущем разделе необходимо:

- обосновать выбор организационно-правовой формы предприятия,

Слайд 127Существенным изменениям подверглись наименования организационно-правовых форм, в которых создаются юридические лица. Многие

Существенным изменениям подверглись наименования организационно-правовых форм, в которых создаются юридические лица. Многие

Слайд 132Что такое коды ОКВЭД?

Коды ОКВЭД - это статистические сведения, предназначенные для того,

Что такое коды ОКВЭД?

Коды ОКВЭД - это статистические сведения, предназначенные для того,

Слайд 133Разделы ОКВЭД:

Раздел A. Сельское, лесное хозяйство, охота, рыболовство и рыбоводство

Раздел B. Добыча

Разделы ОКВЭД:

Раздел A. Сельское, лесное хозяйство, охота, рыболовство и рыбоводство

Раздел B. Добыча

Слайд 134Буквенные названия разделов не применяют в формировании кодов ОКВЭД. Классификация кода происходит

Буквенные названия разделов не применяют в формировании кодов ОКВЭД. Классификация кода происходит

Слайд 135Пример:

Группа 01.13 "Выращивание овощей, бахчевых, корнеплодных и клубнеплодных культур, грибов и трюфелей"

Пример:

Группа 01.13 "Выращивание овощей, бахчевых, корнеплодных и клубнеплодных культур, грибов и трюфелей"

Слайд 136Примеры подбора кодов ОКВЭД в зависимости от выбранной сферы деятельности

Не всегда представление

Примеры подбора кодов ОКВЭД в зависимости от выбранной сферы деятельности

Не всегда представление

Слайд 137Так же, довольно логично, выстроены виды деятельности, связанные с торговлей или оказанием

Так же, довольно логично, выстроены виды деятельности, связанные с торговлей или оказанием

Слайд 138Сколько кодов ОКВЭД можно указывать в заявлении?

Сколько угодно, не возбраняется вписать в

Сколько кодов ОКВЭД можно указывать в заявлении?

Сколько угодно, не возбраняется вписать в

Слайд 139Ответственность за ведение деятельности не по ОКВЭД

Как таковой, ответственности за деятельность не

Ответственность за ведение деятельности не по ОКВЭД

Как таковой, ответственности за деятельность не

Слайд 140Основной вид деятельности по ОКВЭД

А вот тут надо быть внимательным. Дело в

Основной вид деятельности по ОКВЭД

А вот тут надо быть внимательным. Дело в

Слайд 141Как связаны налоговые режимы и коды ОКВЭД?

Все специальные, они же льготные, налоговые

Как связаны налоговые режимы и коды ОКВЭД?

Все специальные, они же льготные, налоговые

Слайд 142Например, на УСН 2019 нельзя осуществлять страховую деятельность, добывать полезные ископаемые, кроме распространенных, производить

Например, на УСН 2019 нельзя осуществлять страховую деятельность, добывать полезные ископаемые, кроме распространенных, производить

Слайд 143Краткий минимум, который надо знать про ОКВЭД

Коды ОКВЭД - это статистическое обозначение

Краткий минимум, который надо знать про ОКВЭД

Коды ОКВЭД - это статистическое обозначение

Слайд 144Оформление трудовых отношений

Оформление отношений наемного труда возможно путем заключения с работником одного

Оформление трудовых отношений

Оформление отношений наемного труда возможно путем заключения с работником одного

Слайд 145Удобство для работодателя трудового договора:

• Работник по трудовому договору обязан подчиняться трудовой

Удобство для работодателя трудового договора: • Работник по трудовому договору обязан подчиняться трудовой

Слайд 146Оформление отношений с работником, нанятым по договору гражданско-правового характера

Алгоритм действий при заключении

Оформление отношений с работником, нанятым по договору гражданско-правового характера Алгоритм действий при заключении

Слайд 147Оформление отношений с работником, принятым на работу по

трудовому договору

Алгоритм действий по оформлению

Оформление отношений с работником, принятым на работу по трудовому договору Алгоритм действий по оформлению

Слайд 1489) Исчисление, удержание и перечисление налога на доходы физических лиц (НДФЛ) в

9) Исчисление, удержание и перечисление налога на доходы физических лиц (НДФЛ) в

Слайд 149СИСТЕМА ОПЛАТЫ ТРУДА

Система оплаты труда – установленный способ начисления работнику оплаты труда. Оплата

СИСТЕМА ОПЛАТЫ ТРУДА

Система оплаты труда – установленный способ начисления работнику оплаты труда. Оплата

Слайд 150Заработная плата выплачивается не реже чем каждые полмесяца. Заработная плата за все

Заработная плата выплачивается не реже чем каждые полмесяца. Заработная плата за все

Слайд 151Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в

Слайд 152Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышения эффективности

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышения эффективности

Слайд 153Система стандартов безопасности труда (ССБТ)

Одним из важнейших нормативных документов по охране труда

Система стандартов безопасности труда (ССБТ)

Одним из важнейших нормативных документов по охране труда

Слайд 154Сертификация продукции

Сертификация (с лат. sertifico — удостоверяю) продукции – это серия

Сертификация продукции

Сертификация (с лат. sertifico — удостоверяю) продукции – это серия

Слайд 155Многоступенчатый процесс сертификации продукции предполагает: составление списка продукции, требующей сертификации (определяется путем

Многоступенчатый процесс сертификации продукции предполагает: составление списка продукции, требующей сертификации (определяется путем

Слайд 156Продукция, для которой сертификация обязательна

Изделия, чье применение угрожает здоровью и жизни

Продукция, для которой сертификация обязательна

Изделия, чье применение угрожает здоровью и жизни

Слайд 157Система стандартизации бизнес-процессов компании (ССБП) – это комплекс процессов, методов, инструментов и ресурсов,

Система стандартизации бизнес-процессов компании (ССБП) – это комплекс процессов, методов, инструментов и ресурсов,

Слайд 158Тема 2.9. Организационный план

Важным моментом, с которого необходимо начинать данный раздел бизнес-плана

Тема 2.9. Организационный план

Важным моментом, с которого необходимо начинать данный раздел бизнес-плана

Слайд 159Основные разделы организационного планирования

Основные разделы организационного планирования

Слайд 160Обобщающим показателем оценки эффективности организационной структуры является интегрированный показатель эффективности организационной структуры

Обобщающим показателем оценки эффективности организационной структуры является интегрированный показатель эффективности организационной структуры

Слайд 161В малом бизнесе организационную структуру необходимо формировать под определенную команду. Следует помнить,

В малом бизнесе организационную структуру необходимо формировать под определенную команду. Следует помнить,

Слайд 162В бизнес-плане указываются данные о необходимой численности и структуре кадров исходя из

В бизнес-плане указываются данные о необходимой численности и структуре кадров исходя из

Слайд 163По действующему на сегодняшний день ГОСТу:

чППП = Рабочие + Руководители + Специалисты

По действующему на сегодняшний день ГОСТу:

чППП = Рабочие + Руководители + Специалисты

Слайд 164При определении численности работников рассчитывают их явочное и списочное количество.

Явочное количество работников –

При определении численности работников рассчитывают их явочное и списочное количество.

Явочное количество работников –

Слайд 165Численность рабочих может определяться тремя методами:

1) по нормам времени:

где ti — трудоемкость изготовления i-го

Численность рабочих может определяться тремя методами:

1) по нормам времени:

где ti — трудоемкость изготовления i-го

Слайд 166Численность НТР рассчитывается на основе плановой численности рабочих и принятых норм управляемости.

Численность НТР рассчитывается на основе плановой численности рабочих и принятых норм управляемости.

Слайд 167Указывается, какие меры намечено принять по укомплектованию кадров необходимой квалификации. Здесь же

Указывается, какие меры намечено принять по укомплектованию кадров необходимой квалификации. Здесь же

Слайд 168План социального развития коллектива предприятия представляет собой научно обоснованную и материально обеспеченную

План социального развития коллектива предприятия представляет собой научно обоснованную и материально обеспеченную

Слайд 1692. Улучшение условий труда и охраны здоровья работников предприятия. В этом разделе

2. Улучшение условий труда и охраны здоровья работников предприятия. В этом разделе

Слайд 170Главной задачей данного раздела плана является определение перспектив совершенствования воспитательной работы, создание

Главной задачей данного раздела плана является определение перспектив совершенствования воспитательной работы, создание

Слайд 171Основные моменты раздела:

1) организационная схема управления фирмой, ее структура;

2) состав дочерних фирм

Основные моменты раздела:

1) организационная схема управления фирмой, ее структура;

2) состав дочерних фирм

Слайд 17215) режим труда в фирме и сменяемость рабочей силы;

16) система стимулирования основных

15) режим труда в фирме и сменяемость рабочей силы;

16) система стимулирования основных

Слайд 173Тема 2.10. Финансовый раздел бизнес-плана

Этот раздел необходимо посвятить планированию финансового обеспечения деятельности

Тема 2.10. Финансовый раздел бизнес-плана

Этот раздел необходимо посвятить планированию финансового обеспечения деятельности

Слайд 174В первую очередь в данном разделе необходимо проанализировать комплекс документов, характеризующих финансово-хозяйственную деятельность рассматриваемой

В первую очередь в данном разделе необходимо проанализировать комплекс документов, характеризующих финансово-хозяйственную деятельность рассматриваемой

Слайд 175Оперативный план (отчет) отражает за каждый период результаты взаимодействия фирмы и ее целевых

Оперативный план (отчет) отражает за каждый период результаты взаимодействия фирмы и ее целевых

Слайд 176Балансовый отчет подводит итоги экономической и финансовой деятельности фирмы за отчетный период. В

Балансовый отчет подводит итоги экономической и финансовой деятельности фирмы за отчетный период. В

Слайд 177Переоценка активов, выраженных в национальной денежной единице по курсу более стабильной валюты, –

Переоценка активов, выраженных в национальной денежной единице по курсу более стабильной валюты, –

Слайд 178Метод пересчета статей целесообразно применять, когда цены на разные группы товарно-материальных ценностей растут

Метод пересчета статей целесообразно применять, когда цены на разные группы товарно-материальных ценностей растут

Слайд 179Баланс по активу и пассиву достигается регулированием статьи «Нераспределенная прибыль».

На основе технико-экономических

Баланс по активу и пассиву достигается регулированием статьи «Нераспределенная прибыль».

На основе технико-экономических

Слайд 180Анализ финансового состояния предприятия включает в себя следующие основные разделы:

1) структуру активов

Анализ финансового состояния предприятия включает в себя следующие основные разделы:

1) структуру активов

Слайд 181По всем указанным разделам проводится горизонтальный анализ финансовых и экономических показателей, т.

По всем указанным разделам проводится горизонтальный анализ финансовых и экономических показателей, т.

Слайд 182При рассмотрении пассивной части баланса самое пристальное внимание должно быть уделено изучению

При рассмотрении пассивной части баланса самое пристальное внимание должно быть уделено изучению

Слайд 183Платежеспособность – это готовность предприятия погасить долги в случае одновременного предъявления требования о

Платежеспособность – это готовность предприятия погасить долги в случае одновременного предъявления требования о

Слайд 184К = (Кр +Мn + Дб)/ Кр = [1+(Мn + Дб)]/Кр,

где К – общий

К = (Кр +Мn + Дб)/ Кр = [1+(Мn + Дб)]/Кр,

где К – общий

![К = (Кр +Мn + Дб)/ Кр = [1+(Мn + Дб)]/Кр, где](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/902416/slide-183.jpg)