- Финансовая модель: формирование позиции и принятие решения

Содержание

- 2. Механизмы принятия решений Как принимает решение Предприниматель? На основе знания о своем бизнесе Интуиция/ Доверие Простые

- 3. Как оценить денежный поток? Собственными силами: экстраполяция отдельных показателей (выручка, расходы, EBITDA) Кредитные аналитики: экстраполяция финансовой

- 4. Особенности финансовой модели Основана на полной информации о предприятии Автоматизирована – может показывать изменение результатов от

- 5. Структура финансовой модели Выявление рисков Реструктуризация (основа для предложения Банку) Денежный поток Предпосылки Бизнес-процессы Основа для

- 6. Case-study: продление оборотного кредита для предприятия Имеется оборотный кредит на сумму 300 млн. руб. (закупка сырья

- 7. Сравнение с расчетом на пальцах Задайте вопрос о графике закупки сырья, ценовой динамике, операционному бюджету, налогам

- 8. На что обратить внимание? Простой вопрос о ежемесячном графике закупки сырья позволил определить кассовый разрыв в

- 9. На что обратить внимание? Соотношение операционного потока к платежам по кредиту на грани критического Размер операционного

- 10. На что обратить внимание? Анализ показывает невозможность вернуть кредит в срок с первоначальными предпосылками Заемщик не

- 11. Сравнение предпосылок «до» и «после» выхода на реструктуризацию Позиция заемщика для реструктуризации: «Для возврата кредита мы

- 12. Денежные потоки после изменения предпосылок Операционный поток = 70 млн. руб. Заемщик отдает весь кредит в

- 13. Проверка решения кредитором Анализ возможностей заемщика (качественный анализ управленческой команды) Анализ рынка (продукции, сырья, конкурентов) Анализ

- 14. Проверка решения: рынок

- 15. Проверка решения: операционные издержки

- 16. Проверка решения: структура продукции Доля фасованной продукции

- 17. Проверка решения: объемы производства Объем производства в мес. Выгодно арендовать доп.мощности или заниматься давальческой схемой

- 18. Проверка решения: ставка 20% - максимум. Доп.доход для Банка – только за пределами срока погашения Ставка

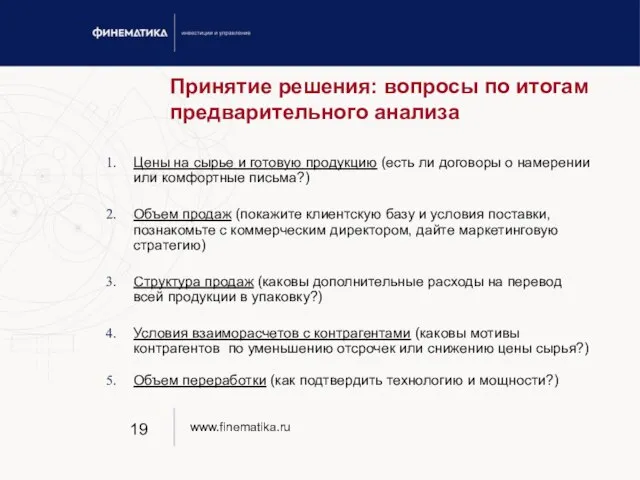

- 19. Принятие решения: вопросы по итогам предварительного анализа Цены на сырье и готовую продукцию (есть ли договоры

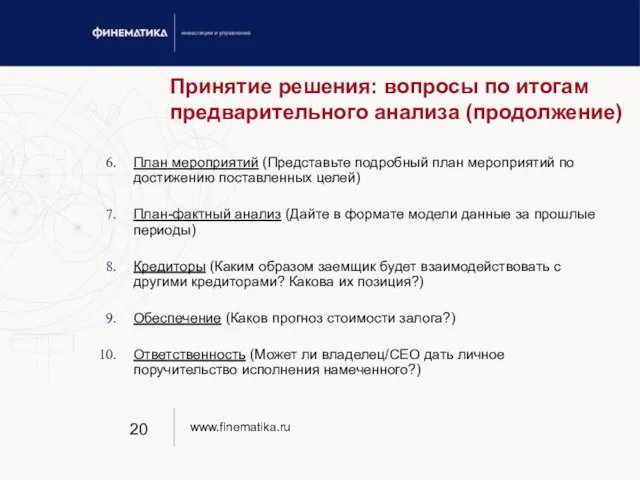

- 20. Принятие решения: вопросы по итогам предварительного анализа (продолжение) План мероприятий (Представьте подробный план мероприятий по достижению

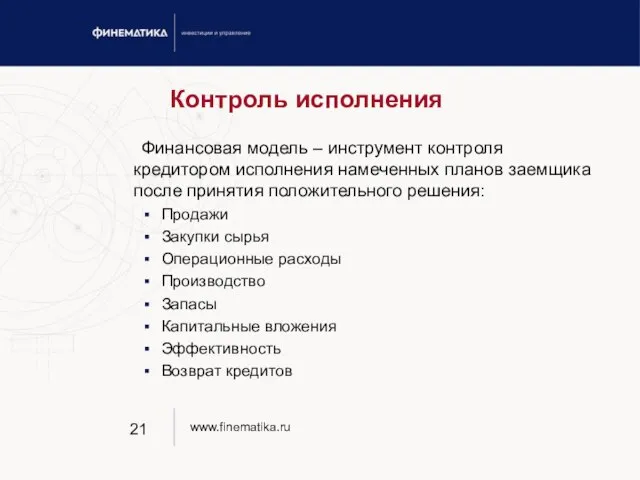

- 21. Контроль исполнения Финансовая модель – инструмент контроля кредитором исполнения намеченных планов заемщика после принятия положительного решения:

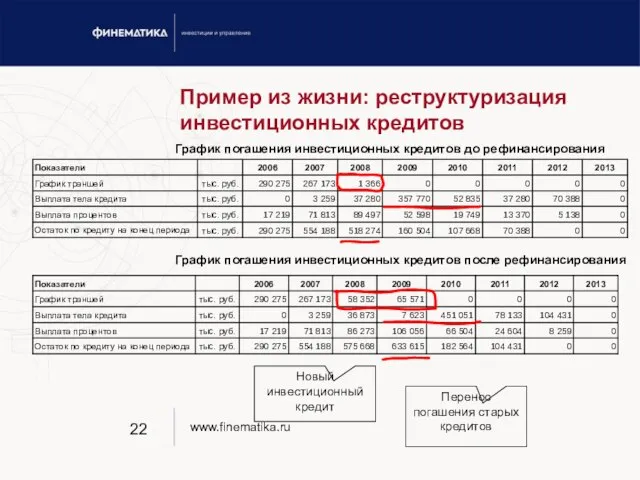

- 22. Пример из жизни: реструктуризация инвестиционных кредитов График погашения инвестиционных кредитов до рефинансирования График погашения инвестиционных кредитов

- 24. Скачать презентацию

Слайд 2Механизмы принятия решений

Как принимает решение Предприниматель?

На основе знания о своем бизнесе

Интуиция/ Доверие

Простые

Механизмы принятия решений

Как принимает решение Предприниматель?

На основе знания о своем бизнесе

Интуиция/ Доверие

Простые

Слайд 3Как оценить денежный поток?

Собственными силами: экстраполяция отдельных показателей (выручка, расходы, EBITDA)

Кредитные аналитики:

Как оценить денежный поток?

Собственными силами: экстраполяция отдельных показателей (выручка, расходы, EBITDA)

Кредитные аналитики:

Слайд 4Особенности финансовой модели

Основана на полной информации о предприятии

Автоматизирована – может показывать изменение

Особенности финансовой модели

Основана на полной информации о предприятии

Автоматизирована – может показывать изменение

Слайд 5Структура финансовой модели

Выявление рисков

Реструктуризация

(основа для предложения Банку)

Денежный поток

Предпосылки

Бизнес-процессы

Основа для плана продаж

Структура финансовой модели

Выявление рисков

Реструктуризация

(основа для предложения Банку)

Денежный поток

Предпосылки

Бизнес-процессы

Основа для плана продаж

Слайд 6Case-study: продление оборотного кредита для предприятия

Имеется оборотный кредит на сумму 300 млн.

Case-study: продление оборотного кредита для предприятия

Имеется оборотный кредит на сумму 300 млн.

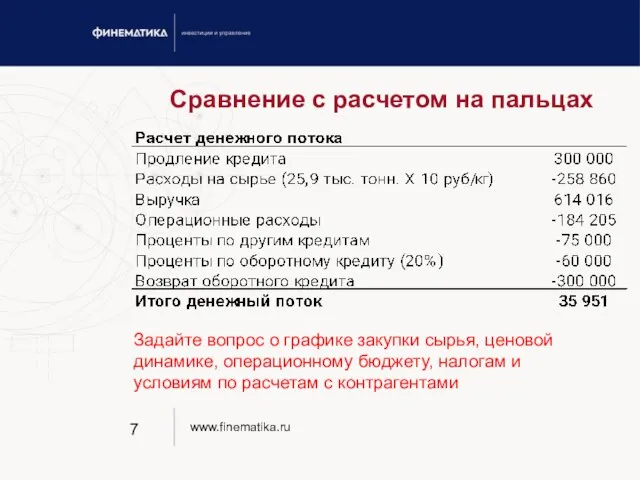

Слайд 7Сравнение с расчетом на пальцах

Задайте вопрос о графике закупки сырья, ценовой динамике,

Сравнение с расчетом на пальцах

Задайте вопрос о графике закупки сырья, ценовой динамике,

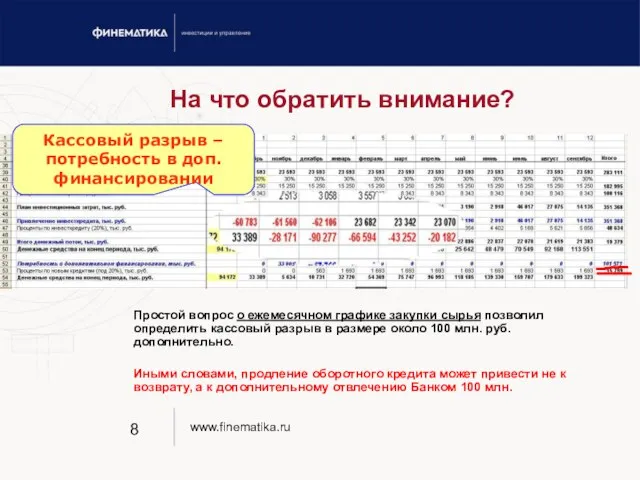

Слайд 8На что обратить внимание?

Простой вопрос о ежемесячном графике закупки сырья позволил определить

На что обратить внимание?

Простой вопрос о ежемесячном графике закупки сырья позволил определить

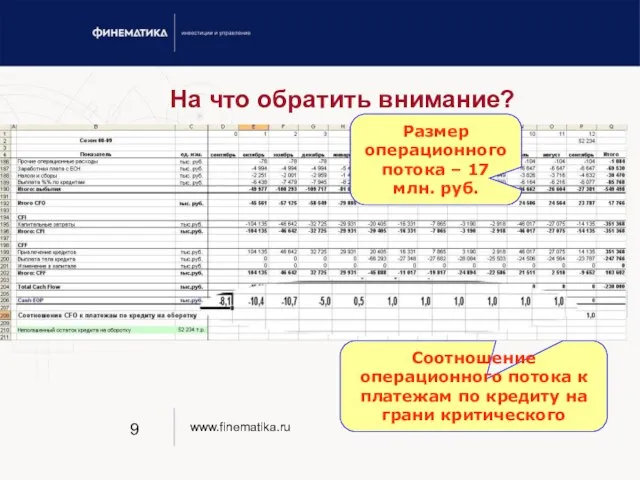

Слайд 9На что обратить внимание?

Соотношение операционного потока к платежам по кредиту на грани

На что обратить внимание?

Соотношение операционного потока к платежам по кредиту на грани

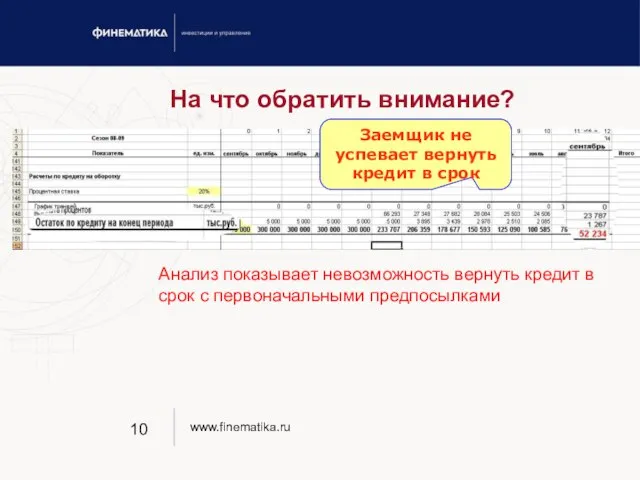

Слайд 10На что обратить внимание?

Анализ показывает невозможность вернуть кредит в срок с первоначальными

На что обратить внимание?

Анализ показывает невозможность вернуть кредит в срок с первоначальными

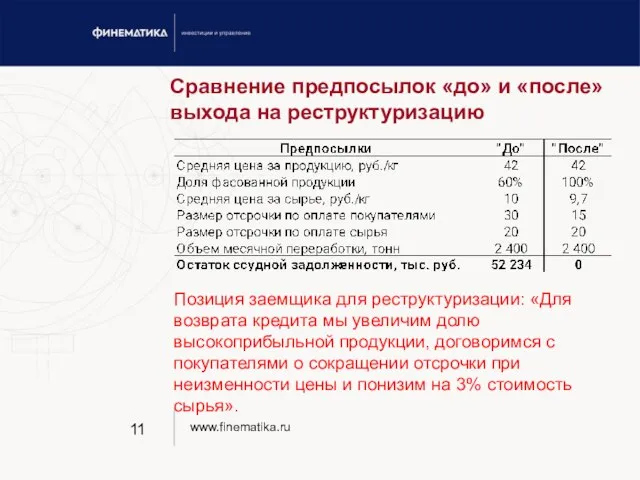

Слайд 11Сравнение предпосылок «до» и «после» выхода на реструктуризацию

Позиция заемщика для реструктуризации: «Для

Сравнение предпосылок «до» и «после» выхода на реструктуризацию

Позиция заемщика для реструктуризации: «Для

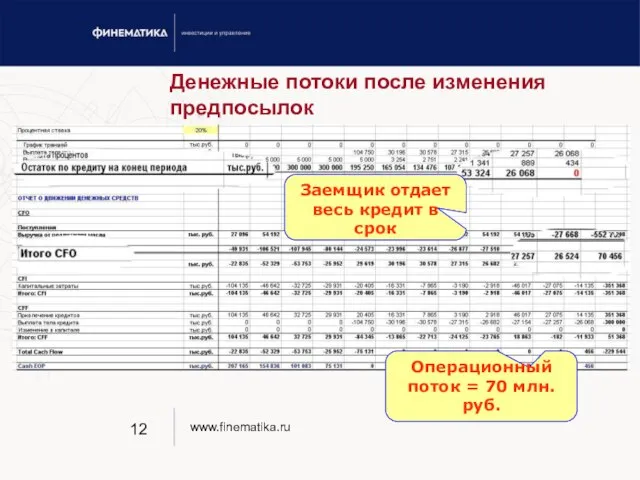

Слайд 12Денежные потоки после изменения предпосылок

Операционный поток = 70 млн. руб.

Заемщик отдает весь

Денежные потоки после изменения предпосылок

Операционный поток = 70 млн. руб.

Заемщик отдает весь

Слайд 13Проверка решения кредитором

Анализ возможностей заемщика (качественный анализ управленческой команды)

Анализ рынка (продукции, сырья,

Проверка решения кредитором

Анализ возможностей заемщика (качественный анализ управленческой команды)

Анализ рынка (продукции, сырья,

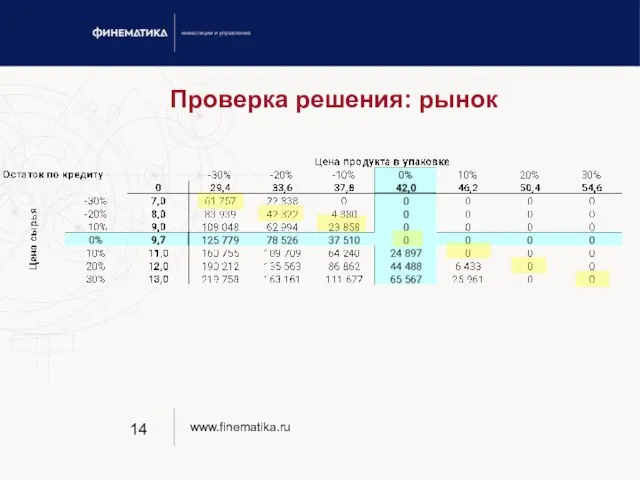

Слайд 14Проверка решения: рынок

Проверка решения: рынок

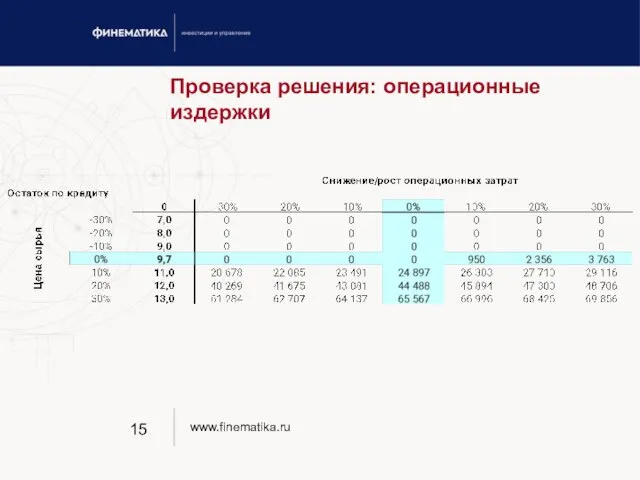

Слайд 15Проверка решения: операционные издержки

Проверка решения: операционные издержки

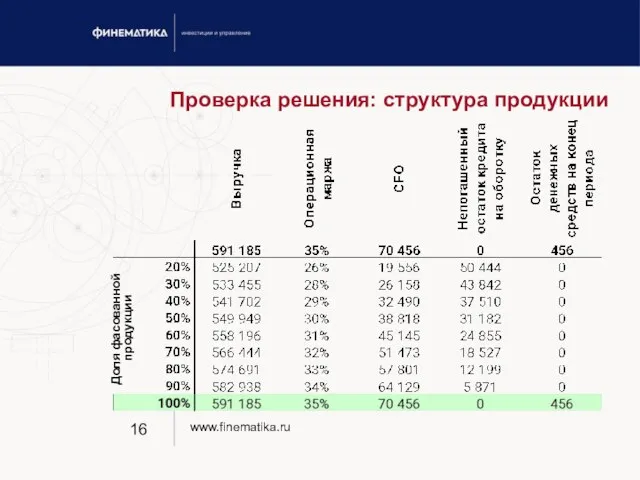

Слайд 16Проверка решения: структура продукции

Доля фасованной продукции

Проверка решения: структура продукции

Доля фасованной продукции

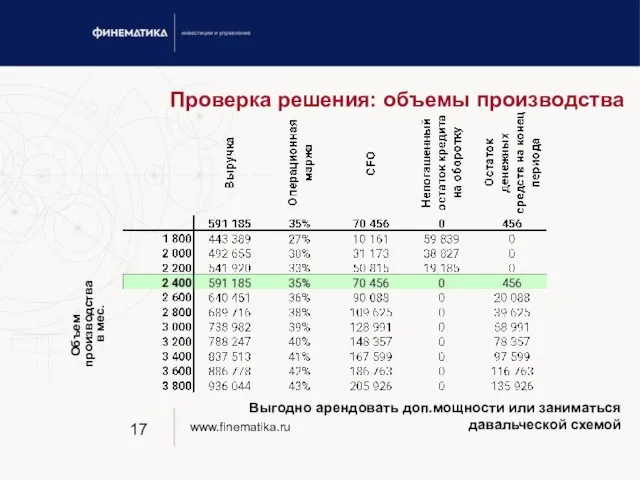

Слайд 17Проверка решения: объемы производства

Объем производства в мес.

Выгодно арендовать доп.мощности или заниматься давальческой

Проверка решения: объемы производства

Объем производства в мес.

Выгодно арендовать доп.мощности или заниматься давальческой

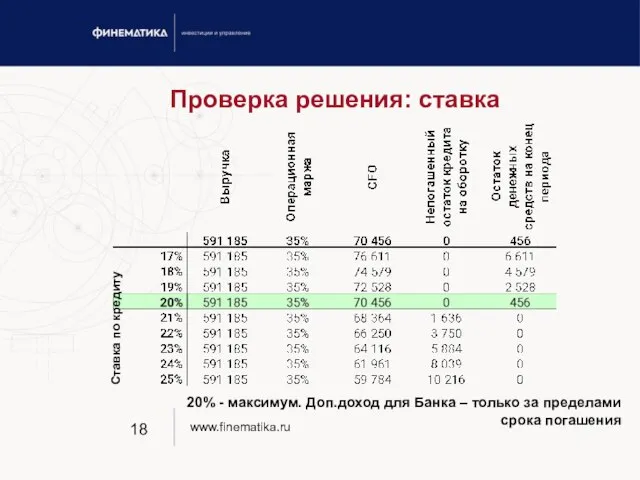

Слайд 18Проверка решения: ставка

20% - максимум. Доп.доход для Банка – только за пределами

Проверка решения: ставка

20% - максимум. Доп.доход для Банка – только за пределами

Слайд 19Принятие решения: вопросы по итогам предварительного анализа

Цены на сырье и готовую продукцию

Принятие решения: вопросы по итогам предварительного анализа

Цены на сырье и готовую продукцию

Слайд 20Принятие решения: вопросы по итогам предварительного анализа (продолжение)

План мероприятий (Представьте подробный план

Принятие решения: вопросы по итогам предварительного анализа (продолжение)

План мероприятий (Представьте подробный план

Слайд 21Контроль исполнения

Финансовая модель – инструмент контроля кредитором исполнения намеченных планов заемщика после

Контроль исполнения

Финансовая модель – инструмент контроля кредитором исполнения намеченных планов заемщика после

Слайд 22Пример из жизни: реструктуризация инвестиционных кредитов

График погашения инвестиционных кредитов до рефинансирования

График погашения

Пример из жизни: реструктуризация инвестиционных кредитов

График погашения инвестиционных кредитов до рефинансирования

График погашения

Информационные процессы в естественных и искусственных системах

Информационные процессы в естественных и искусственных системах Осуществление закупок. Определение поставщиков

Осуществление закупок. Определение поставщиков Лекция 6

Лекция 6 Тема занятия: «Определение уровня производительности труда на с/х предприятиях»

Тема занятия: «Определение уровня производительности труда на с/х предприятиях» Современная экипировка пехотинца и перспективные разработки

Современная экипировка пехотинца и перспективные разработки Стратегии финансового развития

Стратегии финансового развития Особенности организации питания спортсменов

Особенности организации питания спортсменов VR-кинотеатр. Описание

VR-кинотеатр. Описание ГОУ ВПО ХМАО-Югры «Ханты-Мансийская государственная медицинская академия»

ГОУ ВПО ХМАО-Югры «Ханты-Мансийская государственная медицинская академия» Додо Пицца

Додо Пицца О ВЛИЯНИИ ЭКСПЕРИМЕНТАЛЬНЫХ УСТРОЙСТВ НА ФИЗИКУ И БЕЗОПАСНОСТЬ ИССЛЕДОВАТЕЛЬСКИХ РЕАКТОРОВ XIII ЕЖЕГОДНОЕ РОССИЙСКОЕ СОВЕЩАНИЕ «

О ВЛИЯНИИ ЭКСПЕРИМЕНТАЛЬНЫХ УСТРОЙСТВ НА ФИЗИКУ И БЕЗОПАСНОСТЬ ИССЛЕДОВАТЕЛЬСКИХ РЕАКТОРОВ XIII ЕЖЕГОДНОЕ РОССИЙСКОЕ СОВЕЩАНИЕ « Логические задания!

Логические задания! Презентация на тему Распространение Реформации в Европе. Контрреформация

Презентация на тему Распространение Реформации в Европе. Контрреформация  Наука и ее функции

Наука и ее функции Обеспечение образовательного процесса учебно-методическими комплектами в муниципальных общеобразовательных учреждениях Рост

Обеспечение образовательного процесса учебно-методическими комплектами в муниципальных общеобразовательных учреждениях Рост Синтетические волокна: полиуретановые и полиакрилонитрильные волокна

Синтетические волокна: полиуретановые и полиакрилонитрильные волокна Глобальная сеть Internet

Глобальная сеть Internet ИЗУЧИТЕ ЭТО ИЗНУТРИ: социальные сети, блогосфера и User-Created Content. Как подружиться с новой средой

ИЗУЧИТЕ ЭТО ИЗНУТРИ: социальные сети, блогосфера и User-Created Content. Как подружиться с новой средой Презентация на тему Домашнее животное Кошка

Презентация на тему Домашнее животное Кошка УП «ЗАВОД ТРАНЗИСТОР» Новые разработки изделий спецназначения

УП «ЗАВОД ТРАНЗИСТОР» Новые разработки изделий спецназначения Презентация на тему Презентация Украины

Презентация на тему Презентация Украины  Базовые информационные процессы

Базовые информационные процессы Опасно ли мещанство ?

Опасно ли мещанство ? Первый этап деятельности Конституционного суда

Первый этап деятельности Конституционного суда История развития высшего образования

История развития высшего образования Объекты, выполняющие обратные действия. Алгоритмы обратного действия

Объекты, выполняющие обратные действия. Алгоритмы обратного действия Конкурс красоты «Мисс детсад 2011»

Конкурс красоты «Мисс детсад 2011» «Герои должны быть в нашей памяти. Этой надеждой жили поколения вологжан вынесших на своих плечах всю неимоверную тяжесть военног

«Герои должны быть в нашей памяти. Этой надеждой жили поколения вологжан вынесших на своих плечах всю неимоверную тяжесть военног