- ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

Содержание

- 2. Федеральный закон «ОБ ОБЩИХ ПРИНЦИПАХ ОРГАНИЗАЦИИ МЕСТНОГО САМОУПРАВЛЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ» Принят Государственной Думой 16 сентября

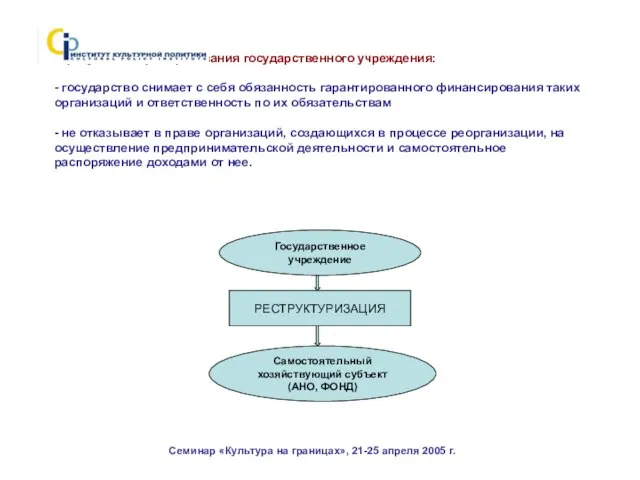

- 3. В результате преобразования государственного учреждения: - государство снимает с себя обязанность гарантированного финансирования таких организаций и

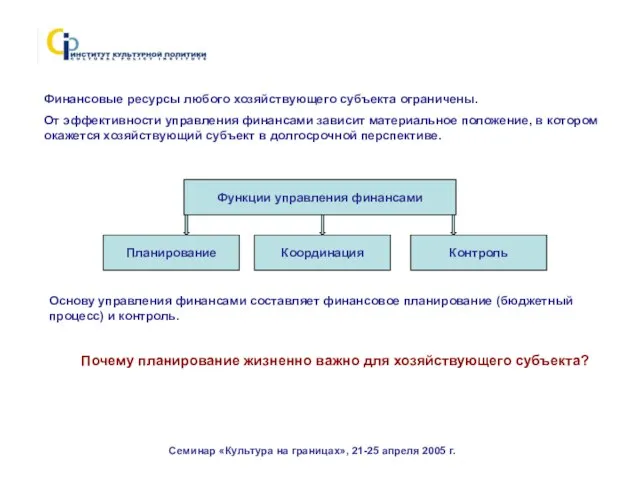

- 4. Семинар «Культура на границах», 21-25 апреля 2005 г. Функции управления финансами Финансовые ресурсы любого хозяйствующего субъекта

- 5. Семинар «Культура на границах», 21-25 апреля 2005 г. Планировать необходимо для того: чтобы понимать, что, когда

- 6. Семинар «Культура на границах», 21-25 апреля 2005 г. Связь финансового планирования с миссией и стратегией организации

- 7. Семинар «Культура на границах», 21-25 апреля 2005 г. Кто участвует в планировании? При планировании финансов любой

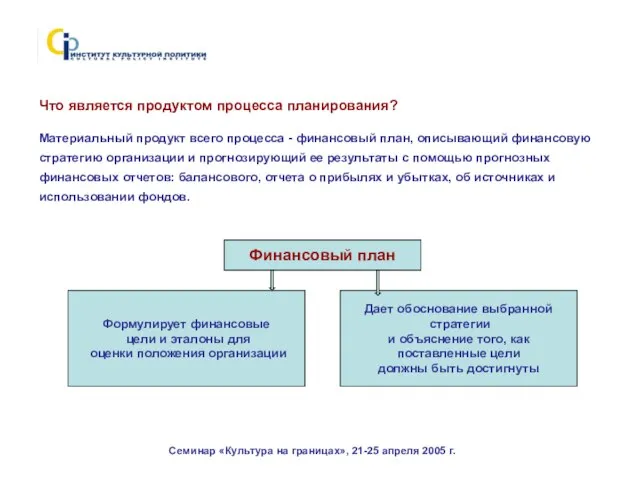

- 8. Семинар «Культура на границах», 21-25 апреля 2005 г. Что является продуктом процесса планирования? Материальный продукт всего

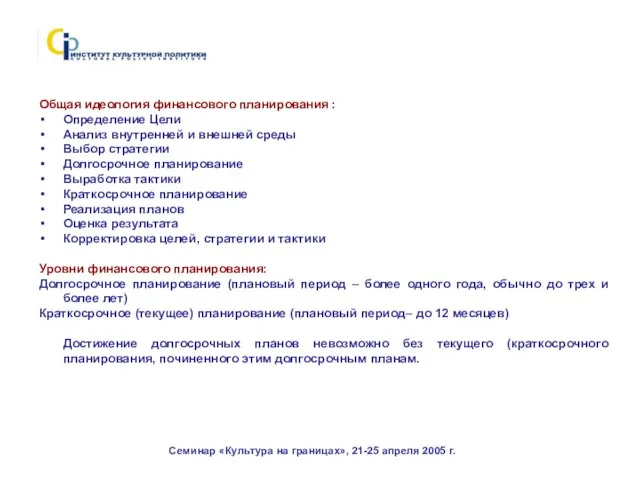

- 9. Семинар «Культура на границах», 21-25 апреля 2005 г. Общая идеология финансового планирования : Определение Цели Анализ

- 10. Семинар «Культура на границах», 21-25 апреля 2005 г. Задача краткосрочного финансового планирования - обеспечение финансирования деятельности

- 11. Семинар «Культура на границах», 21-25 апреля 2005 г. РЕЗЮМЕ Финансовое планирование – это управление процессами создания,

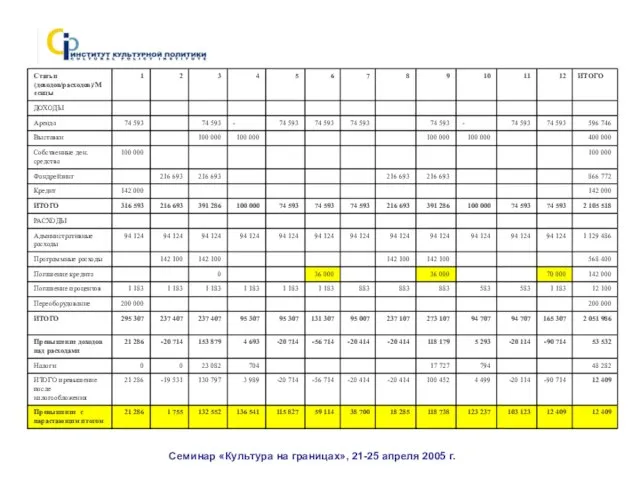

- 12. Семинар «Культура на границах», 21-25 апреля 2005 г. Муниципальный выставочный зал, площадью 200 кв. м. Персонал

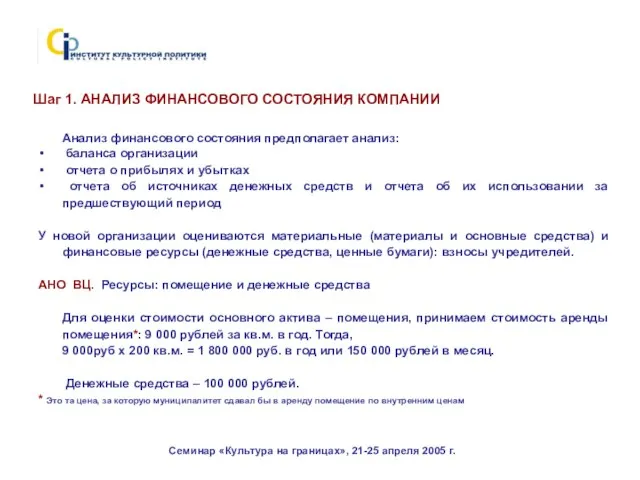

- 13. Семинар «Культура на границах», 21-25 апреля 2005 г. Анализ финансового состояния предполагает анализ: баланса организации отчета

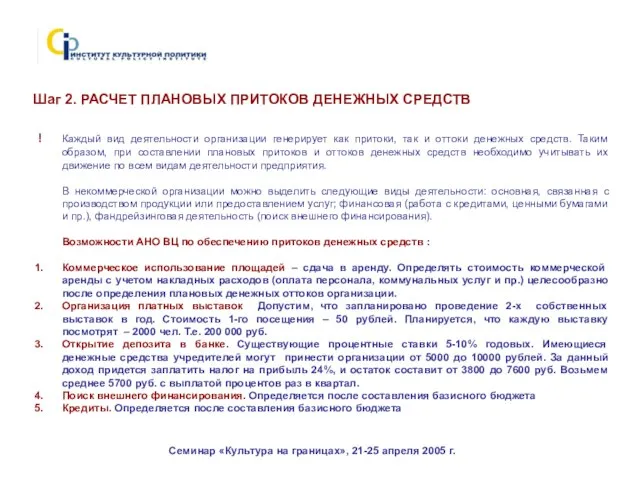

- 14. Семинар «Культура на границах», 21-25 апреля 2005 г. ! Каждый вид деятельности организации генерирует как притоки,

- 15. Семинар «Культура на границах», 21-25 апреля 2005 г. ТАБЛИЦА №1. ПРИТОКИ ДЕНЕЖНЫХ СРЕДСТВ

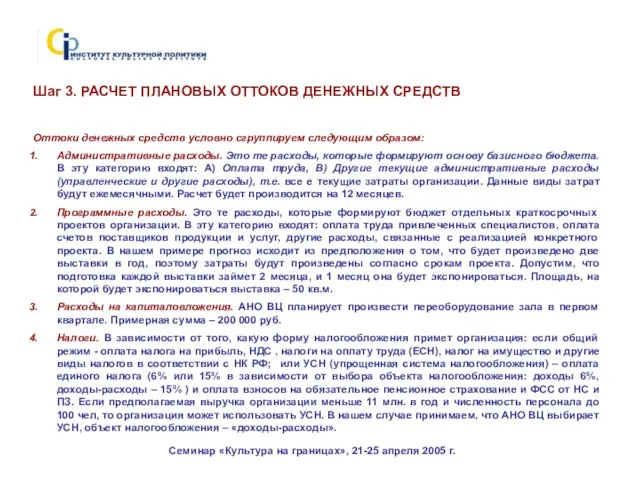

- 16. Семинар «Культура на границах», 21-25 апреля 2005 г. Шаг 3. РАСЧЕТ ПЛАНОВЫХ ОТТОКОВ ДЕНЕЖНЫХ СРЕДСТВ Оттоки

- 17. Семинар «Культура на границах», 21-25 апреля 2005 г. 1. РАСЧЕТ АДМИНИСТРАТИВНЫХ РАСХОДОВ А) Оплата труда штатных

- 18. Семинар «Культура на границах», 21-25 апреля 2005 г. 1. РАСЧЕТ АДМИНИСТРАТИВНЫХ РАСХОДОВ В) Другие текущие административные

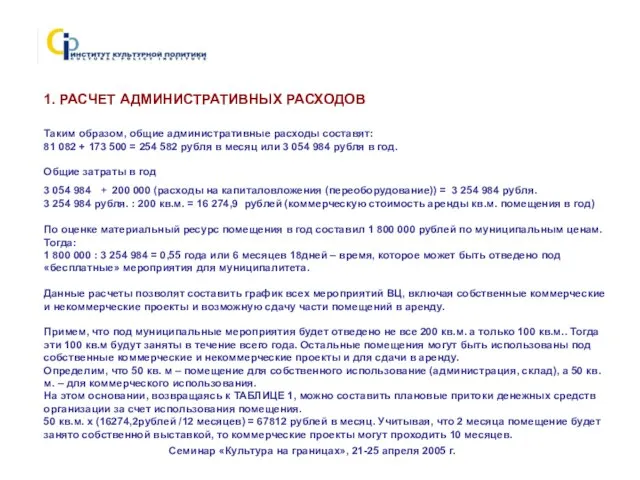

- 19. Семинар «Культура на границах», 21-25 апреля 2005 г. 1. РАСЧЕТ АДМИНИСТРАТИВНЫХ РАСХОДОВ Таким образом, общие административные

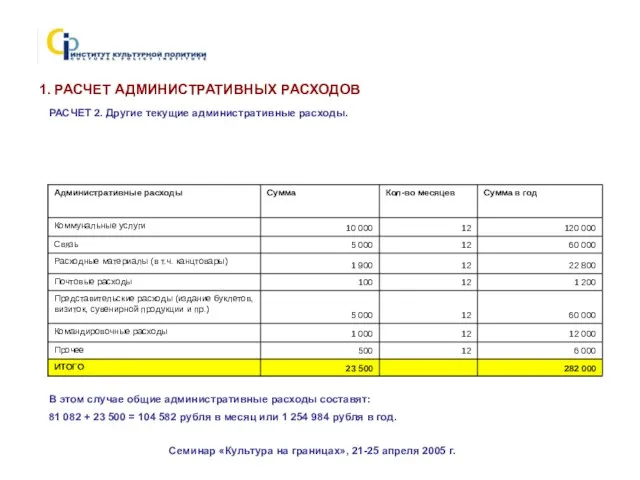

- 20. Семинар «Культура на границах», 21-25 апреля 2005 г. 1. РАСЧЕТ АДМИНИСТРАТИВНЫХ РАСХОДОВ РАСЧЕТ 2. Другие текущие

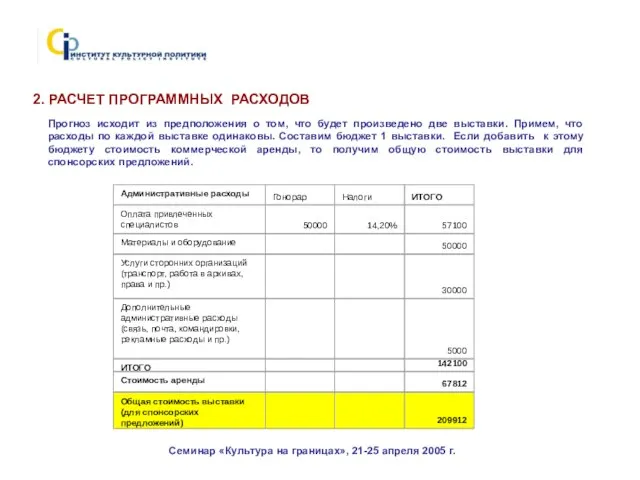

- 21. Семинар «Культура на границах», 21-25 апреля 2005 г. 2. РАСЧЕТ ПРОГРАММНЫХ РАСХОДОВ Прогноз исходит из предположения

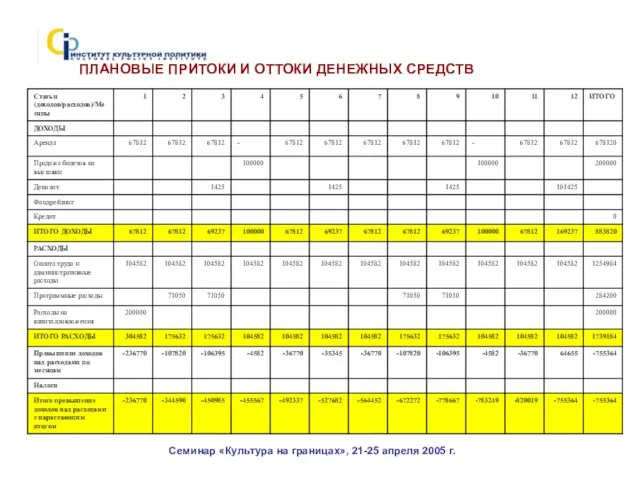

- 22. Семинар «Культура на границах», 21-25 апреля 2005 г. ПЛАНОВЫЕ ПРИТОКИ И ОТТОКИ ДЕНЕЖНЫХ СРЕДСТВ

- 23. Семинар «Культура на границах», 21-25 апреля 2005 г. ШАГ 4. РАСЧЕТ ПОТРЕБНОСТИ В ДОПОЛНИТЕЛЬНЫХ ИСТОЧНИКАХ ФИНАНСИРОВАНИЯ

- 24. Семинар «Культура на границах», 21-25 апреля 2005 г. ШАГ 4. РАСЧЕТ ПОТРЕБНОСТИ В ДОПОЛНИТЕЛЬНЫХ ИСТОЧНИКАХ ФИНАНСИРОВАНИЯ

- 25. Семинар «Культура на границах», 21-25 апреля 2005 г. ШАГ 4. РАСЧЕТ ПОТРЕБНОСТИ В ДОПОЛНИТЕЛЬНЫХ ИСТОЧНИКАХ ФИНАНСИРОВАНИЯ

- 26. Семинар «Культура на границах», 21-25 апреля 2005 г.

- 27. Семинар «Культура на границах», 21-25 апреля 2005 г.

- 29. Скачать презентацию

Слайд 2Федеральный закон «ОБ ОБЩИХ ПРИНЦИПАХ ОРГАНИЗАЦИИ МЕСТНОГО САМОУПРАВЛЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ» Принят

Федеральный закон «ОБ ОБЩИХ ПРИНЦИПАХ ОРГАНИЗАЦИИ МЕСТНОГО САМОУПРАВЛЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ» Принят

Слайд 3В результате преобразования государственного учреждения:

- государство снимает с себя обязанность гарантированного финансирования

В результате преобразования государственного учреждения: - государство снимает с себя обязанность гарантированного финансирования

Слайд 4Семинар «Культура на границах», 21-25 апреля 2005 г.

Функции управления финансами

Финансовые ресурсы любого

Семинар «Культура на границах», 21-25 апреля 2005 г.

Функции управления финансами

Финансовые ресурсы любого

Слайд 5Семинар «Культура на границах», 21-25 апреля 2005 г.

Планировать необходимо для того:

Семинар «Культура на границах», 21-25 апреля 2005 г.

Планировать необходимо для того:

Слайд 6Семинар «Культура на границах», 21-25 апреля 2005 г.

Связь финансового планирования с миссией

Семинар «Культура на границах», 21-25 апреля 2005 г.

Связь финансового планирования с миссией

Слайд 7Семинар «Культура на границах», 21-25 апреля 2005 г.

Кто участвует в планировании?

При

Семинар «Культура на границах», 21-25 апреля 2005 г.

Кто участвует в планировании?

При

Слайд 8Семинар «Культура на границах», 21-25 апреля 2005 г.

Что является продуктом процесса планирования?

Семинар «Культура на границах», 21-25 апреля 2005 г.

Что является продуктом процесса планирования?

Слайд 9Семинар «Культура на границах», 21-25 апреля 2005 г.

Общая идеология финансового планирования :

Определение

Семинар «Культура на границах», 21-25 апреля 2005 г.

Общая идеология финансового планирования :

Определение

Слайд 10Семинар «Культура на границах», 21-25 апреля 2005 г.

Задача краткосрочного финансового планирования

-

Семинар «Культура на границах», 21-25 апреля 2005 г.

Задача краткосрочного финансового планирования

-

Слайд 11Семинар «Культура на границах», 21-25 апреля 2005 г.

РЕЗЮМЕ

Финансовое планирование – это управление

Семинар «Культура на границах», 21-25 апреля 2005 г.

РЕЗЮМЕ

Финансовое планирование – это управление

Слайд 12Семинар «Культура на границах», 21-25 апреля 2005 г.

Муниципальный выставочный зал, площадью 200

Семинар «Культура на границах», 21-25 апреля 2005 г.

Муниципальный выставочный зал, площадью 200

Слайд 13Семинар «Культура на границах», 21-25 апреля 2005 г.

Анализ финансового состояния предполагает анализ:

Семинар «Культура на границах», 21-25 апреля 2005 г.

Анализ финансового состояния предполагает анализ:

Слайд 14Семинар «Культура на границах», 21-25 апреля 2005 г.

! Каждый вид деятельности организации

Семинар «Культура на границах», 21-25 апреля 2005 г.

! Каждый вид деятельности организации

Слайд 15Семинар «Культура на границах», 21-25 апреля 2005 г.

ТАБЛИЦА №1. ПРИТОКИ ДЕНЕЖНЫХ СРЕДСТВ

Семинар «Культура на границах», 21-25 апреля 2005 г.

ТАБЛИЦА №1. ПРИТОКИ ДЕНЕЖНЫХ СРЕДСТВ

Слайд 16Семинар «Культура на границах», 21-25 апреля 2005 г.

Шаг 3. РАСЧЕТ ПЛАНОВЫХ ОТТОКОВ

Семинар «Культура на границах», 21-25 апреля 2005 г.

Шаг 3. РАСЧЕТ ПЛАНОВЫХ ОТТОКОВ

Слайд 17Семинар «Культура на границах», 21-25 апреля 2005 г.

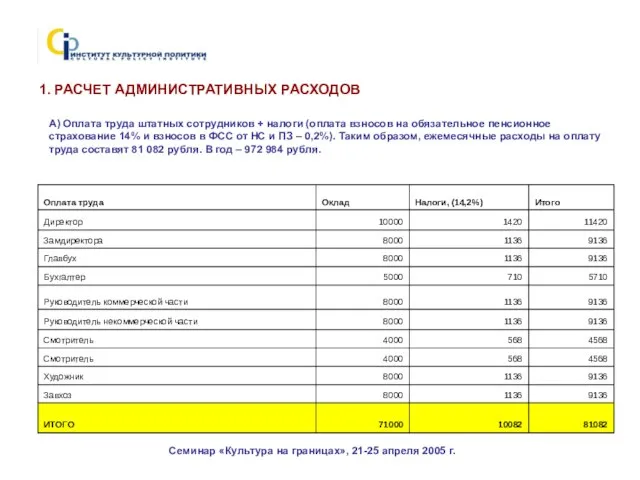

1. РАСЧЕТ АДМИНИСТРАТИВНЫХ РАСХОДОВ

А)

Семинар «Культура на границах», 21-25 апреля 2005 г.

1. РАСЧЕТ АДМИНИСТРАТИВНЫХ РАСХОДОВ

А)

Слайд 18Семинар «Культура на границах», 21-25 апреля 2005 г.

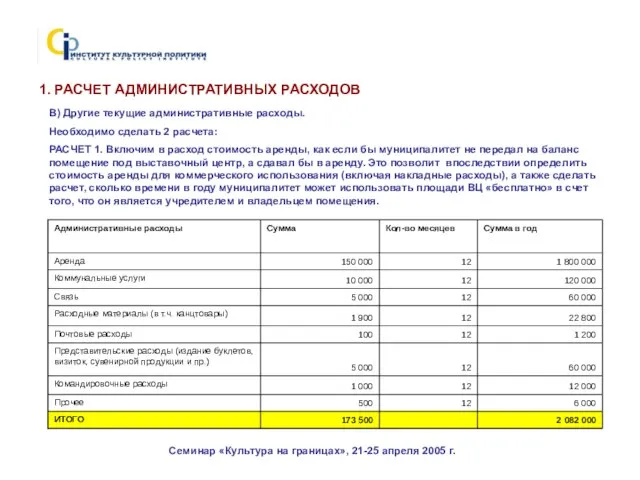

1. РАСЧЕТ АДМИНИСТРАТИВНЫХ РАСХОДОВ

В)

Семинар «Культура на границах», 21-25 апреля 2005 г.

1. РАСЧЕТ АДМИНИСТРАТИВНЫХ РАСХОДОВ

В)

Слайд 19Семинар «Культура на границах», 21-25 апреля 2005 г.

1. РАСЧЕТ АДМИНИСТРАТИВНЫХ РАСХОДОВ

Таким

Семинар «Культура на границах», 21-25 апреля 2005 г.

1. РАСЧЕТ АДМИНИСТРАТИВНЫХ РАСХОДОВ

Таким

Слайд 20Семинар «Культура на границах», 21-25 апреля 2005 г.

1. РАСЧЕТ АДМИНИСТРАТИВНЫХ РАСХОДОВ

РАСЧЕТ

Семинар «Культура на границах», 21-25 апреля 2005 г.

1. РАСЧЕТ АДМИНИСТРАТИВНЫХ РАСХОДОВ

РАСЧЕТ

Слайд 21Семинар «Культура на границах», 21-25 апреля 2005 г.

2. РАСЧЕТ ПРОГРАММНЫХ РАСХОДОВ

Прогноз

Семинар «Культура на границах», 21-25 апреля 2005 г.

2. РАСЧЕТ ПРОГРАММНЫХ РАСХОДОВ

Прогноз

Слайд 22Семинар «Культура на границах», 21-25 апреля 2005 г.

ПЛАНОВЫЕ ПРИТОКИ И ОТТОКИ ДЕНЕЖНЫХ

Семинар «Культура на границах», 21-25 апреля 2005 г.

ПЛАНОВЫЕ ПРИТОКИ И ОТТОКИ ДЕНЕЖНЫХ

Слайд 23Семинар «Культура на границах», 21-25 апреля 2005 г.

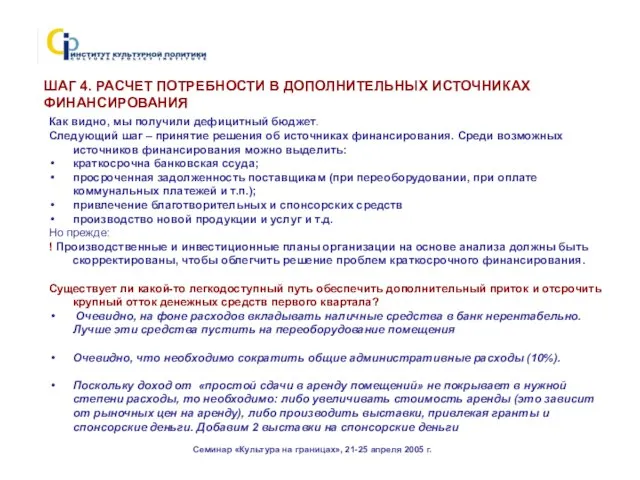

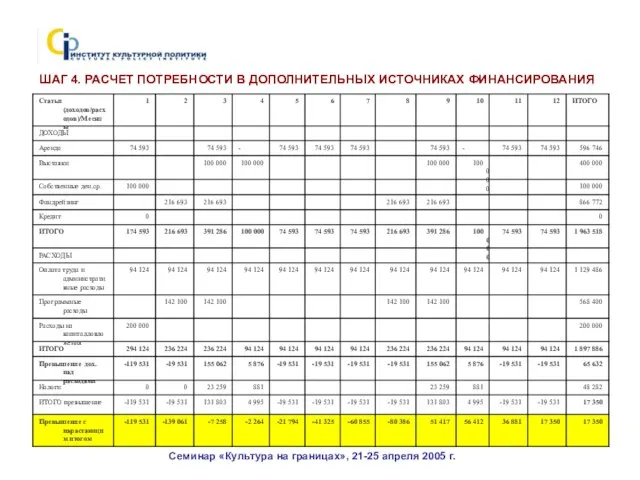

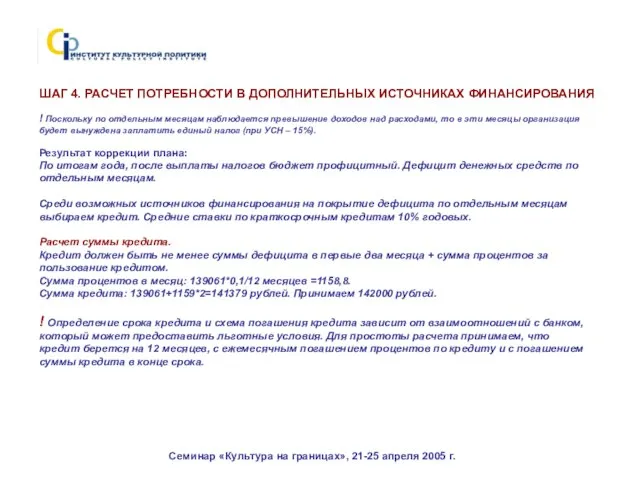

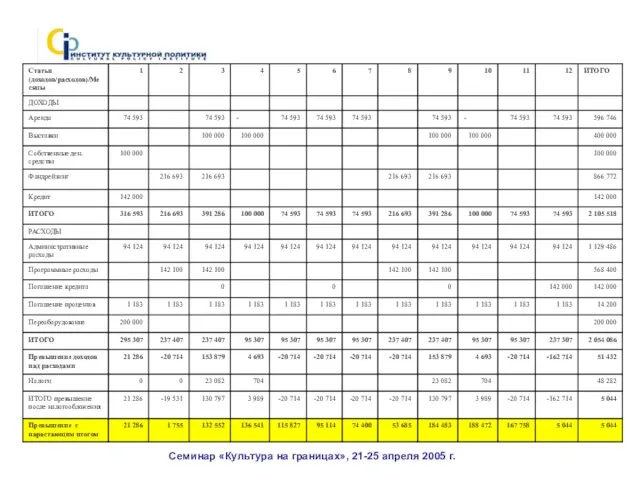

ШАГ 4. РАСЧЕТ ПОТРЕБНОСТИ В

Семинар «Культура на границах», 21-25 апреля 2005 г.

ШАГ 4. РАСЧЕТ ПОТРЕБНОСТИ В

Слайд 24Семинар «Культура на границах», 21-25 апреля 2005 г.

ШАГ 4. РАСЧЕТ ПОТРЕБНОСТИ В

Семинар «Культура на границах», 21-25 апреля 2005 г.

ШАГ 4. РАСЧЕТ ПОТРЕБНОСТИ В

Слайд 25Семинар «Культура на границах», 21-25 апреля 2005 г.

ШАГ 4. РАСЧЕТ ПОТРЕБНОСТИ В

Семинар «Культура на границах», 21-25 апреля 2005 г.

ШАГ 4. РАСЧЕТ ПОТРЕБНОСТИ В

Слайд 26Семинар «Культура на границах», 21-25 апреля 2005 г.

Семинар «Культура на границах», 21-25 апреля 2005 г.

Слайд 27Семинар «Культура на границах», 21-25 апреля 2005 г.

Семинар «Культура на границах», 21-25 апреля 2005 г.

Третий закон Ньютона

Третий закон Ньютона Колобок

Колобок Добро пожаловать в Батель

Добро пожаловать в Батель Модульно-рейтинговая технология на уроках информатики в старших классах

Модульно-рейтинговая технология на уроках информатики в старших классах Труд и творчество 6 класс

Труд и творчество 6 класс Когнитивная тревога у спортсменов-стрелков: причины формирования, формы проявления, способы управления

Когнитивная тревога у спортсменов-стрелков: причины формирования, формы проявления, способы управления Терроризм – угроза обществу

Терроризм – угроза обществу Компания «КСТ–«М-3» является ведущим разработчиком программного обеспечения – систем автоматизации деятельности предприятия с 1

Компания «КСТ–«М-3» является ведущим разработчиком программного обеспечения – систем автоматизации деятельности предприятия с 1 Тема коммерческого проекта: Клининговая компания «М-Клининг»

Тема коммерческого проекта: Клининговая компания «М-Клининг» Правовые нормы информационной безопасности

Правовые нормы информационной безопасности Кружок «Юный журналист» Руководитель: Леонтьева Марина Михайловна, педагог дополнительного образования МОУ ДОД «Аликовский рай

Кружок «Юный журналист» Руководитель: Леонтьева Марина Михайловна, педагог дополнительного образования МОУ ДОД «Аликовский рай Создай свою компьютерную сеть

Создай свою компьютерную сеть Актуальные Тарифные планы. Билайн

Актуальные Тарифные планы. Билайн Семья в романе Л. Н. Толстого «Война и мир»

Семья в романе Л. Н. Толстого «Война и мир» Шаблон_презентации_для_питчинга_1

Шаблон_презентации_для_питчинга_1 АНТРОПОСΑΝΘΡΩΠΟΣ _______________________________ электронный архив: от вспомогательного инструмента к творческому проекту ___________________________________.

АНТРОПОСΑΝΘΡΩΠΟΣ _______________________________ электронный архив: от вспомогательного инструмента к творческому проекту ___________________________________. Птицы Мурманской области

Птицы Мурманской области The commonwealth of the Australia

The commonwealth of the Australia Бренд взрывного роста

Бренд взрывного роста Доли и дроби

Доли и дроби Слова, близкие по значению. Синонимы

Слова, близкие по значению. Синонимы Семантико-стилистические обертоны заглавия романа A. Nothomb Antéchrista

Семантико-стилистические обертоны заглавия романа A. Nothomb Antéchrista HPL панели

HPL панели Презентация на тему Сходство человека и человекоподобных обезьян

Презентация на тему Сходство человека и человекоподобных обезьян  История старинного рукоделия. Рельефная металлопластика

История старинного рукоделия. Рельефная металлопластика Автоматическое повторное включение

Автоматическое повторное включение Экологическое загрязнение Брянской области

Экологическое загрязнение Брянской области Организационная структура страховой компании

Организационная структура страховой компании