- Финансовый менеджмент предприятий

Содержание

- 2. Роль финансов предприятий в распределении ВВП ВВП Фонд возмещения Национальный доход Государство налоги Предприятия прибыль Население

- 3. Факторы промышленного производства

- 4. Задачи реформы предприятий Обеспечение инвестиционной привлекательности Защита прав акционеров Разграничение ответственности участников и управляющих Предоставление достоверной

- 5. Принципы организации финансов предприятий Принцип 1: Хозяйственной самостоятельности Принцип 2: Самофинансирования Принцип 3: Материальной ответственности Принцип

- 6. Классификация основных средств

- 7. Оборотные средства Оборотные производственные фонды Производственные запасы (сырье, материалы, покупные полуфабрикаты, запасные части и т.д.) Незавершенное

- 8. Источники формирования оборотных средств Собственные средства Уставной капитал Прибыль предприятия Средства от акционирования и выпуска акций

- 9. Нормирование оборотных средств Процесс определения оптимальной потребности в оборотных средствах

- 10. Оборачиваемость оборотных средств

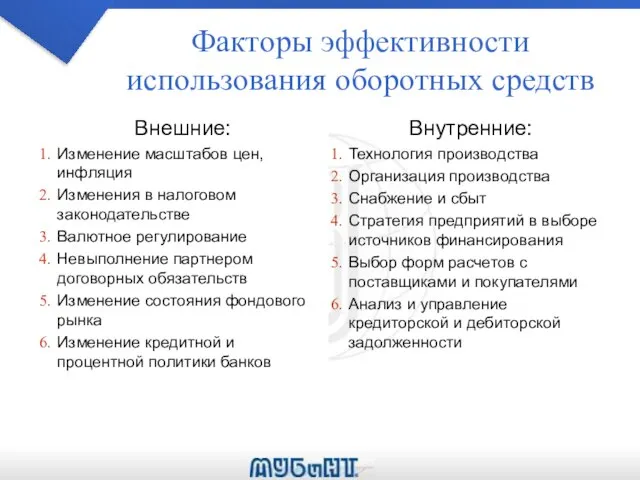

- 11. Факторы эффективности использования оборотных средств

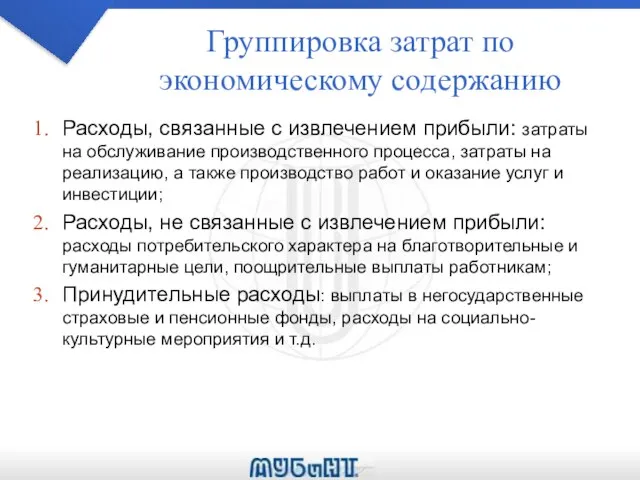

- 12. Группировка затрат по экономическому содержанию Расходы, связанные с извлечением прибыли: затраты на обслуживание производственного процесса, затраты

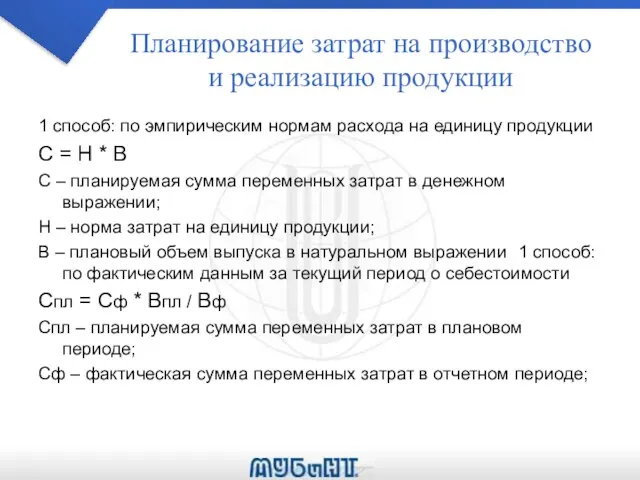

- 13. Планирование затрат на производство и реализацию продукции 1 способ: по эмпирическим нормам расхода на единицу продукции

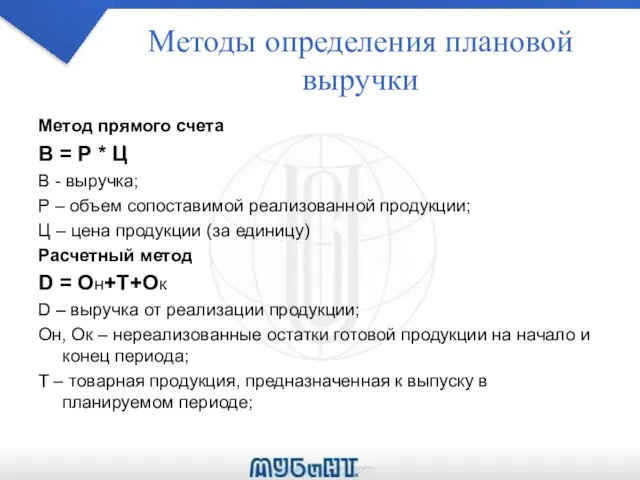

- 14. Методы определения плановой выручки Метод прямого счета В = Р * Ц В - выручка; Р

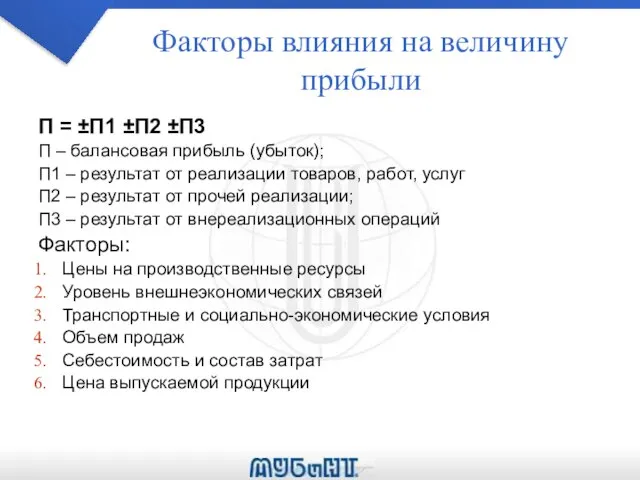

- 15. Факторы влияния на величину прибыли П = ±П1 ±П2 ±П3 П – балансовая прибыль (убыток); П1

- 17. Скачать презентацию

Слайд 2Роль финансов предприятий в распределении ВВП

ВВП

Фонд возмещения

Национальный доход

Государство налоги

Предприятия прибыль

Население

Роль финансов предприятий в распределении ВВП

ВВП

Фонд возмещения

Национальный доход

Государство налоги

Предприятия прибыль

Население

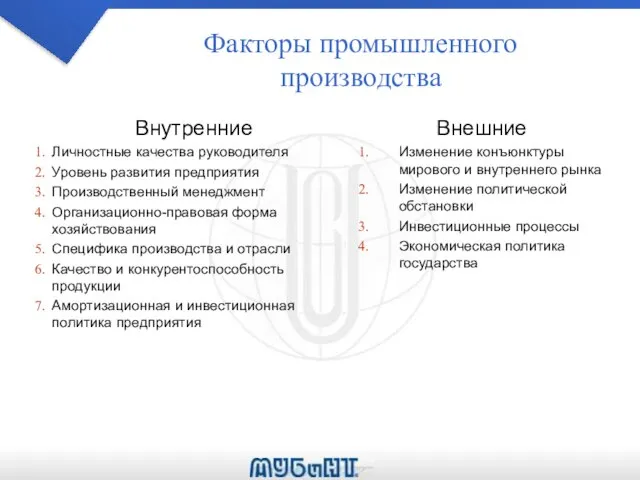

Слайд 3Факторы промышленного производства

Факторы промышленного производства

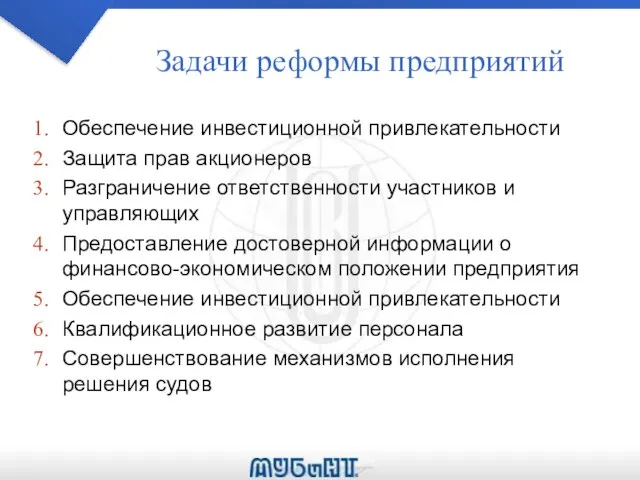

Слайд 4Задачи реформы предприятий

Обеспечение инвестиционной привлекательности

Защита прав акционеров

Разграничение ответственности участников и управляющих

Предоставление достоверной

Задачи реформы предприятий

Обеспечение инвестиционной привлекательности

Защита прав акционеров

Разграничение ответственности участников и управляющих

Предоставление достоверной

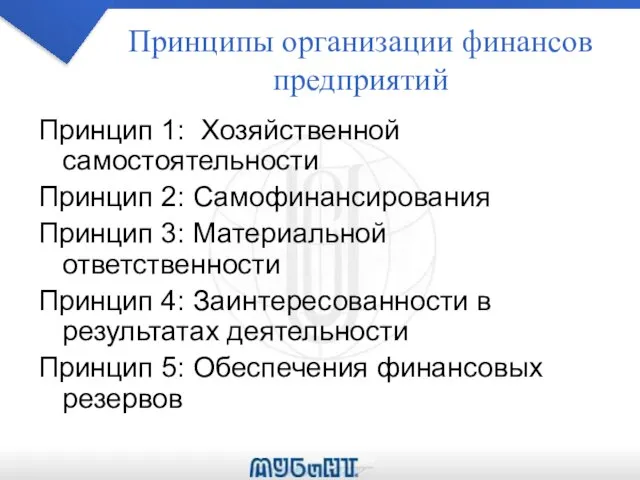

Слайд 5Принципы организации финансов предприятий

Принцип 1: Хозяйственной самостоятельности

Принцип 2: Самофинансирования

Принцип 3: Материальной ответственности

Принцип

Принципы организации финансов предприятий

Принцип 1: Хозяйственной самостоятельности

Принцип 2: Самофинансирования

Принцип 3: Материальной ответственности

Принцип

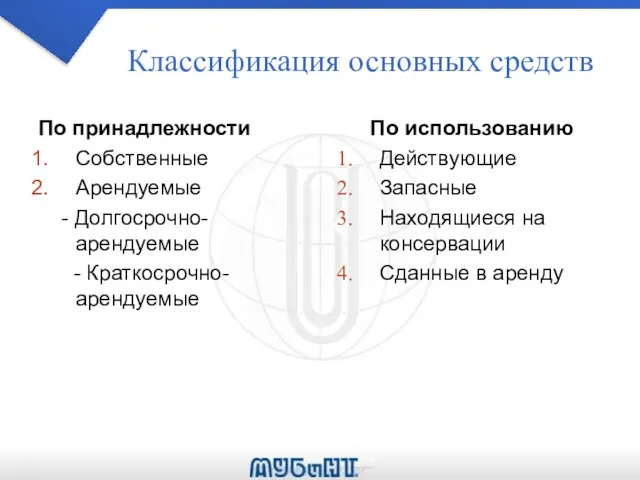

Слайд 6Классификация основных средств

Классификация основных средств

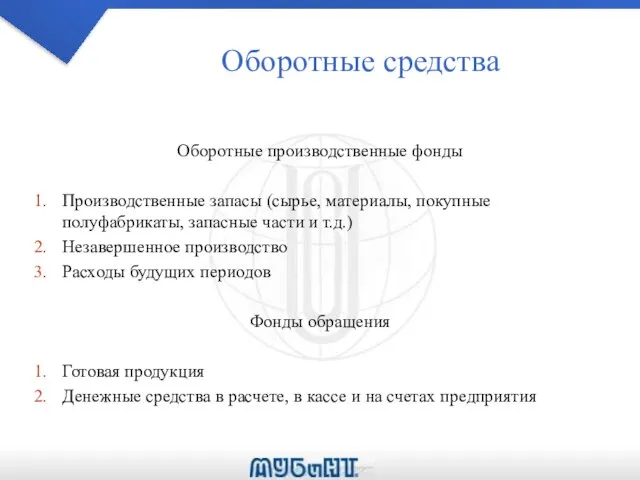

Слайд 7Оборотные средства

Оборотные производственные фонды

Производственные запасы (сырье, материалы, покупные полуфабрикаты, запасные части и

Оборотные средства

Оборотные производственные фонды

Производственные запасы (сырье, материалы, покупные полуфабрикаты, запасные части и

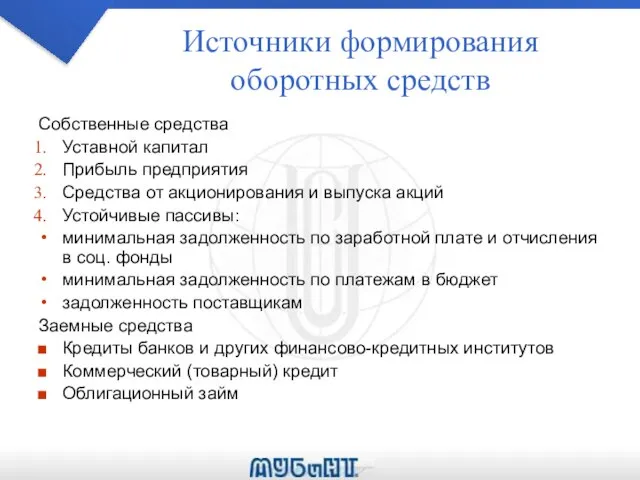

Слайд 8Источники формирования оборотных средств

Собственные средства

Уставной капитал

Прибыль предприятия

Средства от акционирования и выпуска акций

Устойчивые

Источники формирования оборотных средств

Собственные средства

Уставной капитал

Прибыль предприятия

Средства от акционирования и выпуска акций

Устойчивые

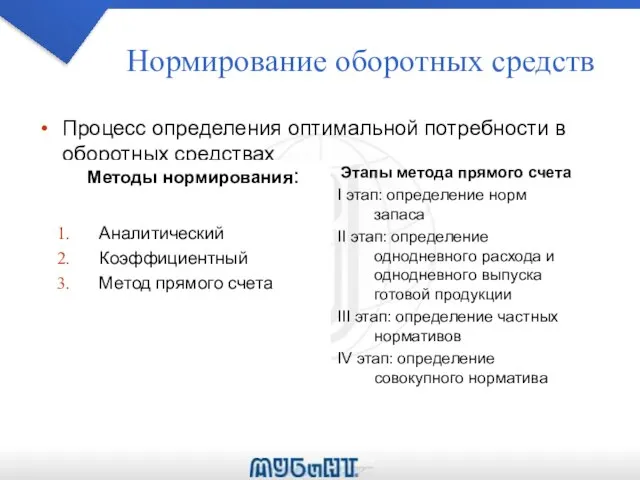

Слайд 9Нормирование оборотных средств

Процесс определения оптимальной потребности в оборотных средствах

Нормирование оборотных средств

Процесс определения оптимальной потребности в оборотных средствах

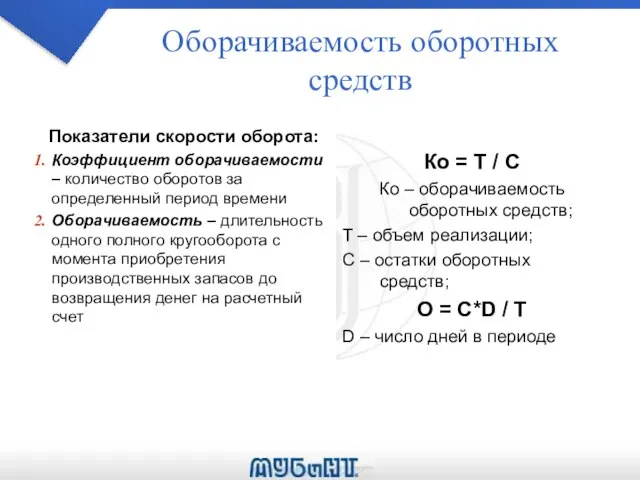

Слайд 10Оборачиваемость оборотных средств

Оборачиваемость оборотных средств

Слайд 11Факторы эффективности использования оборотных средств

Факторы эффективности использования оборотных средств

Слайд 12Группировка затрат по экономическому содержанию

Расходы, связанные с извлечением прибыли: затраты на обслуживание

Группировка затрат по экономическому содержанию

Расходы, связанные с извлечением прибыли: затраты на обслуживание

Слайд 13Планирование затрат на производство и реализацию продукции

1 способ: по эмпирическим нормам расхода

Планирование затрат на производство и реализацию продукции

1 способ: по эмпирическим нормам расхода

Слайд 14Методы определения плановой выручки

Метод прямого счета

В = Р * Ц

В -

Методы определения плановой выручки

Метод прямого счета

В = Р * Ц

В -

Слайд 15Факторы влияния на величину прибыли

П = ±П1 ±П2 ±П3

П – балансовая прибыль

Факторы влияния на величину прибыли

П = ±П1 ±П2 ±П3

П – балансовая прибыль

Наш детский сад (продолжение)

Наш детский сад (продолжение) Дымковская игрушка. История дымковской игрушки

Дымковская игрушка. История дымковской игрушки ЭФФЕКТИВНОЕ УПРАВЛЕНИЕ ПРОЕКТАМИ И БИЗНЕС АНАЛИЗ В IT

ЭФФЕКТИВНОЕ УПРАВЛЕНИЕ ПРОЕКТАМИ И БИЗНЕС АНАЛИЗ В IT Парк развлечений Погружение

Парк развлечений Погружение Потенциальные проблемы и дальнейшие шаги по оптимальной реализации дорожной карты

Потенциальные проблемы и дальнейшие шаги по оптимальной реализации дорожной карты Обучение сотрудников департамента услуг

Обучение сотрудников департамента услуг Предложение по продажам от Печатного двора

Предложение по продажам от Печатного двора Let’s go to the shop!

Let’s go to the shop! Конфликт

Конфликт Цветовая модель RGB

Цветовая модель RGB 20141019_proektno-issl._deyat-t

20141019_proektno-issl._deyat-t Арома масла в спорте

Арома масла в спорте ПРОЕКТ ДЛЯ СРЕДНЕЙ ШКОЛЫ

ПРОЕКТ ДЛЯ СРЕДНЕЙ ШКОЛЫ Программный комплекс «Расчет платы за НВОС»(ЭКО-Эксперт)

Программный комплекс «Расчет платы за НВОС»(ЭКО-Эксперт) Особенности общения родителей и детей в эпоху Интернета

Особенности общения родителей и детей в эпоху Интернета Проблемы компоновки вычислительного комплекса Эльбрус3М1 в конструктиве Compact-PCI

Проблемы компоновки вычислительного комплекса Эльбрус3М1 в конструктиве Compact-PCI План реабилитации ИП Попов В.В.

План реабилитации ИП Попов В.В. Горчица на языке

Горчица на языке Literatura rosyjska XVIII w.

Literatura rosyjska XVIII w. Особенности отбывания наказания бывшими сотрудниками правоохранительных органов

Особенности отбывания наказания бывшими сотрудниками правоохранительных органов Тип личности - босс

Тип личности - босс Логическая структура презентации

Логическая структура презентации Світильник. Принципова схема

Світильник. Принципова схема ЕЖЕГОДНАЯ ПРЕМИЯ ЛУЧШИЙ МОЛОДОЙ ПРЕДПРИНИМАТЕЛЬ РЕСПУБЛИКИ БАШКОРТОСТАН

ЕЖЕГОДНАЯ ПРЕМИЯ ЛУЧШИЙ МОЛОДОЙ ПРЕДПРИНИМАТЕЛЬ РЕСПУБЛИКИ БАШКОРТОСТАН Этнические общности

Этнические общности Александр Македонский: тиран или святой

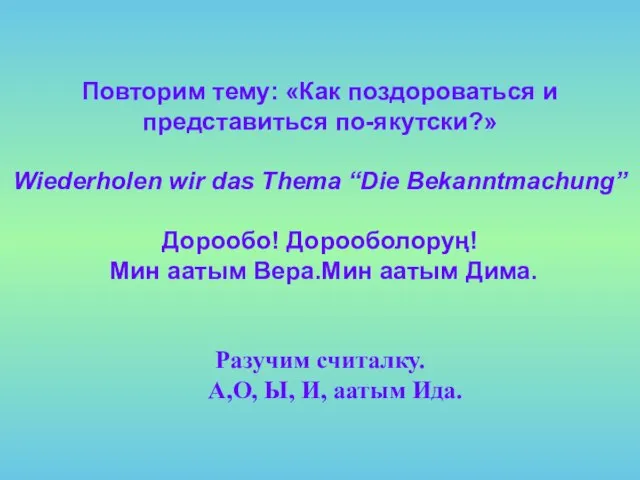

Александр Македонский: тиран или святой Повторим тему: «Как поздороваться и представиться по-якутски?»Wiederholen wir das Thema “Die Bekanntmachung”Дорообо! Дорооболору?! Мин аатым Вера.М

Повторим тему: «Как поздороваться и представиться по-якутски?»Wiederholen wir das Thema “Die Bekanntmachung”Дорообо! Дорооболору?! Мин аатым Вера.М Отбивки и контраргументация

Отбивки и контраргументация