- Финансовый контроль

Содержание

- 2. ВОПРОСЫ 1. Понятие и принципы финансового контроля как элемента финансовой безопасности 2. Виды финансового контроля 3.

- 3. 1. Понятие и принципы финансового контроля как элемента финансовой безопасности финансовый контроль- это контроль за законностью

- 4. ПОДХОДЫ СИСТЕМА ОРГАНОВ СИСТЕМА УПРАВЛЕНИЯ ФИНАНСАМИ

- 5. ЗАДАЧИ ФИНАНСОВОГО КОНТРОЛЯ Задача 1. Проверка правильности формирования и исполнения бюджета и внебюджетных фондов

- 6. Задача 2 проверка целевого и эффективного расходования финансовых ресурсов государства и органов местного самоуправления, законности и

- 7. Задача 3 контроль за соблюдением действующего законодательства в области налогообложения, валютной, таможенной и банковской деятельности

- 8. Задача 4 пресечение незаконных решений по предоставлению налоговых льгот, государственных дотаций, субвенций, трансфертов, преференций и другой

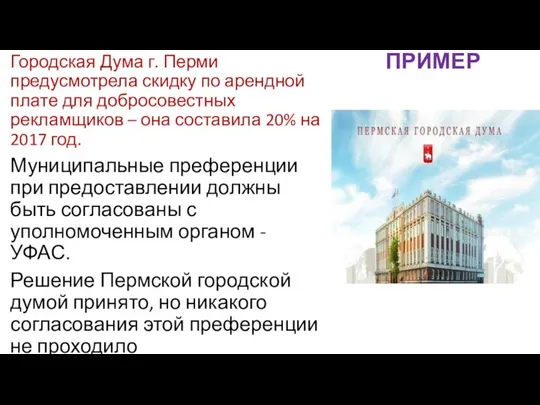

- 9. ПРИМЕР Городская Дума г. Перми предусмотрела скидку по арендной плате для добросовестных рекламщиков – она составила

- 10. Задача 5 выявление фактов расточительства и финансовых злоупотреблений, применение адекватных мер наказания к виновным лицам.

- 11. ПРИНЦИПЫ 1) законность - осуществление финансового контроля регламентируется правовыми нормами, установленными на всей территории Р.Ф. и

- 12. ПРИНЦИПЫ 2) объективность - осуществление финансового контроля должно быть беспристрастным, не зависящим от внешних факторов;

- 13. 3) независимость -осуществление контроля должно осуществляться субъектом, который не зависит полностью или частично от объекта контроля;

- 14. ПРИНЦИПЫ 4) гласность - результаты контрольной деятельности должны быть доступны для средств массовой информации или иных

- 15. принципы Всеобщность Систематичность Результативность Обоснованность

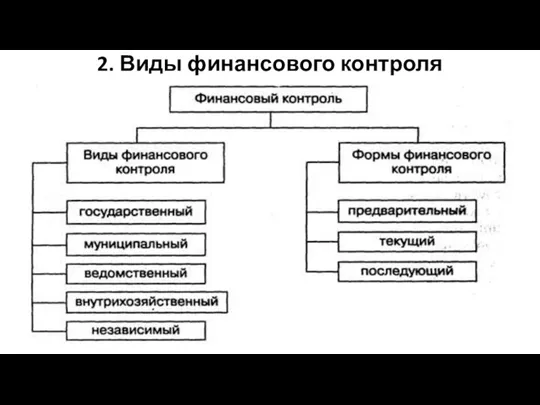

- 16. 2. Виды финансового контроля

- 17. Предварительный финансовый контроль- это контроль, осуществляемый до совершения финансовых операций. Он предусматривает оценку финансовой обоснованности расходов

- 18. Текущий (оперативный) контроль — это финансовый контроль, осуществляемый в момент совершения финансовых операций. Он выявляет и

- 19. Последующий контроль — осуществляется путем анализа отчетной финансовой и бухгалтерской документации, предназначен для оценки результатов финансовой

- 20. Внешний финансовый контроль осуществляют специальные органы, созданные и действующие независимо от исполнительной власти.

- 21. Внутренний финансовый контроль Внутренний финансовый контроль осуществляют органы исполнительной власти, создаваемые самой исполнительной властью. К нему

- 22. МЕТОДЫ ФИНАНСОВОГО КОНТРОЛЯ Отчет — это система взаимосвязанных показателей, характеризующих условия и результаты деятельности субъекта или

- 24. Инвентаризация Инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату

- 25. МЕТОДЫ ФИНАНСОВОГО КОНТРОЛЯ Проверка — это контроль, проводимый на предмет установления соответствия реального, истинного образа, состояния

- 26. В зависимости от органов, осуществляющих ревизии и проверки вневедомственные - проводятся органами государственного контроля (Счетной палатой

- 27. В зависимости от источника контрольных данных : фактические - проводятся преимущественно по данным осмотра объектов в

- 28. По организационному признаку : плановые - осуществляются по заранее разработанному и утвержденному плану; внеплановые - проводятся

- 29. По объему вопросов и в зависимости от цели проведения полные - охватывают все стороны хозяйственно-финансовой деятельности

- 30. ВОПРОС 3. ОРГАНЫ ФИНАНСОВОГО КОНТРОЛЯ

- 31. 3. ОРГАНЫ ФИНАНСОВОГО КОНТРОЛЯ Органами финансового контроля называют органы, специально создаваемые для осуществления контрольных полномочий, либо

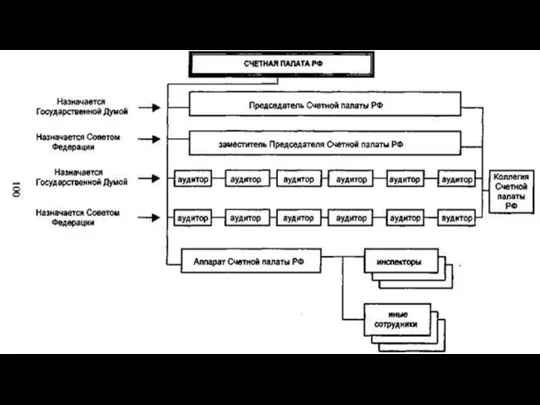

- 32. СЧЕТНАЯ ПАЛАТА РФ Федеральный закон "О Счетной палате Российской Федерации" от 05.04.2013 N 41-ФЗ Счетная палата

- 33. Структура

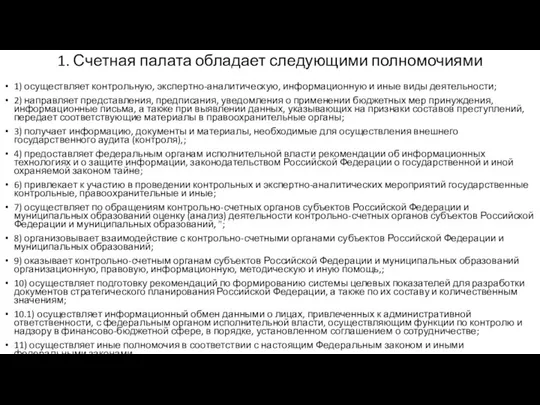

- 34. 1. Счетная палата обладает следующими полномочиями 1) осуществляет контрольную, экспертно-аналитическую, информационную и иные виды деятельности; 2)

- 35. РОСФИНМОНИТОРИНГ

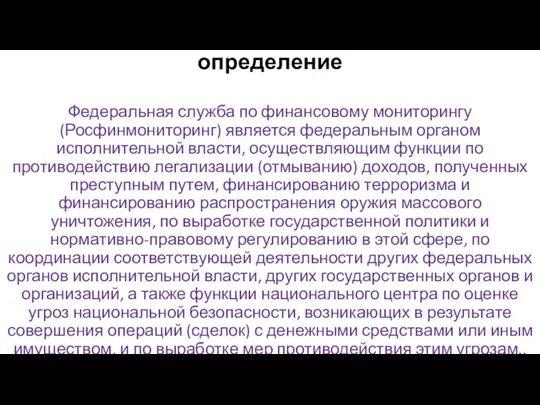

- 36. определение Федеральная служба по финансовому мониторингу (Росфинмониторинг) является федеральным органом исполнительной власти, осуществляющим функции по противодействию

- 38. Скачать презентацию

Слайд 2ВОПРОСЫ

1. Понятие и принципы финансового контроля как элемента финансовой безопасности

2. Виды финансового

ВОПРОСЫ

1. Понятие и принципы финансового контроля как элемента финансовой безопасности

2. Виды финансового

Слайд 3

1. Понятие и принципы финансового контроля как элемента финансовой безопасности

финансовый контроль- это

1. Понятие и принципы финансового контроля как элемента финансовой безопасности

финансовый контроль- это

Слайд 4ПОДХОДЫ

СИСТЕМА ОРГАНОВ

СИСТЕМА УПРАВЛЕНИЯ ФИНАНСАМИ

ПОДХОДЫ

СИСТЕМА ОРГАНОВ

СИСТЕМА УПРАВЛЕНИЯ ФИНАНСАМИ

Слайд 5ЗАДАЧИ ФИНАНСОВОГО КОНТРОЛЯ

Задача 1.

Проверка правильности

формирования и

исполнения бюджета

и внебюджетных фондов

ЗАДАЧИ ФИНАНСОВОГО КОНТРОЛЯ

Задача 1.

Проверка правильности

формирования и

исполнения бюджета

и внебюджетных фондов

Слайд 6Задача 2

проверка целевого и

эффективного расходования финансовых ресурсов государства и органов местного

Задача 2

проверка целевого и

эффективного расходования финансовых ресурсов государства и органов местного

Слайд 7Задача 3

контроль за соблюдением действующего законодательства в области налогообложения, валютной, таможенной и

Задача 3

контроль за соблюдением действующего законодательства в области налогообложения, валютной, таможенной и

Слайд 8Задача 4

пресечение незаконных решений по предоставлению налоговых льгот, государственных дотаций, субвенций, трансфертов,

Задача 4

пресечение незаконных решений по предоставлению налоговых льгот, государственных дотаций, субвенций, трансфертов,

Слайд 9ПРИМЕР

Городская Дума г. Перми предусмотрела скидку по арендной плате для добросовестных рекламщиков

ПРИМЕР

Городская Дума г. Перми предусмотрела скидку по арендной плате для добросовестных рекламщиков

Слайд 10Задача 5

выявление фактов расточительства и финансовых злоупотреблений, применение адекватных мер наказания к

Задача 5

выявление фактов расточительства и финансовых злоупотреблений, применение адекватных мер наказания к

Слайд 11ПРИНЦИПЫ

1) законность - осуществление финансового контроля регламентируется правовыми нормами, установленными на всей

ПРИНЦИПЫ

1) законность - осуществление финансового контроля регламентируется правовыми нормами, установленными на всей

Слайд 12ПРИНЦИПЫ

2) объективность - осуществление финансового контроля должно быть беспристрастным, не зависящим от

ПРИНЦИПЫ

2) объективность - осуществление финансового контроля должно быть беспристрастным, не зависящим от

Слайд 133) независимость -осуществление контроля должно осуществляться субъектом, который не зависит полностью или

3) независимость -осуществление контроля должно осуществляться субъектом, который не зависит полностью или

Слайд 14ПРИНЦИПЫ

4) гласность - результаты контрольной деятельности должны быть доступны для средств массовой

ПРИНЦИПЫ

4) гласность - результаты контрольной деятельности должны быть доступны для средств массовой

Слайд 15принципы

Всеобщность

Систематичность

Результативность

Обоснованность

принципы

Всеобщность

Систематичность

Результативность

Обоснованность

Слайд 16

2. Виды финансового контроля

2. Виды финансового контроля

Слайд 17Предварительный финансовый контроль-

это контроль, осуществляемый до совершения финансовых операций. Он предусматривает оценку

Предварительный финансовый контроль-

это контроль, осуществляемый до совершения финансовых операций. Он предусматривает оценку

Слайд 18Текущий (оперативный) контроль —

это финансовый контроль, осуществляемый в момент совершения финансовых операций.

Текущий (оперативный) контроль —

это финансовый контроль, осуществляемый в момент совершения финансовых операций.

Слайд 19Последующий контроль —

осуществляется путем анализа отчетной финансовой и бухгалтерской документации, предназначен для

Последующий контроль —

осуществляется путем анализа отчетной финансовой и бухгалтерской документации, предназначен для

Слайд 20Внешний финансовый контроль

осуществляют специальные органы, созданные и действующие независимо от исполнительной власти.

Внешний финансовый контроль

осуществляют специальные органы, созданные и действующие независимо от исполнительной власти.

Слайд 21Внутренний финансовый контроль

Внутренний финансовый контроль осуществляют органы исполнительной власти, создаваемые самой исполнительной

Внутренний финансовый контроль

Внутренний финансовый контроль осуществляют органы исполнительной власти, создаваемые самой исполнительной

Слайд 22МЕТОДЫ ФИНАНСОВОГО КОНТРОЛЯ

Отчет — это система взаимосвязанных показателей, характеризующих условия и результаты деятельности субъекта

МЕТОДЫ ФИНАНСОВОГО КОНТРОЛЯ

Отчет — это система взаимосвязанных показателей, характеризующих условия и результаты деятельности субъекта

Слайд 24Инвентаризация

Инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств на

Инвентаризация

Инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств на

Слайд 25МЕТОДЫ ФИНАНСОВОГО КОНТРОЛЯ

Проверка — это контроль, проводимый на предмет установления соответствия реального,

МЕТОДЫ ФИНАНСОВОГО КОНТРОЛЯ

Проверка — это контроль, проводимый на предмет установления соответствия реального,

Слайд 26В зависимости от органов, осуществляющих ревизии и проверки

вневедомственные - проводятся органами государственного

В зависимости от органов, осуществляющих ревизии и проверки

вневедомственные - проводятся органами государственного

Слайд 27

В зависимости от источника контрольных данных :

фактические - проводятся преимущественно по данным осмотра объектов

В зависимости от источника контрольных данных :

фактические - проводятся преимущественно по данным осмотра объектов

Слайд 28

По организационному признаку :

плановые - осуществляются по заранее разработанному и утвержденному плану;

внеплановые - проводятся в

По организационному признаку :

плановые - осуществляются по заранее разработанному и утвержденному плану;

внеплановые - проводятся в

Слайд 29По объему вопросов и в зависимости от цели проведения

полные - охватывают все стороны

По объему вопросов и в зависимости от цели проведения

полные - охватывают все стороны

Слайд 30ВОПРОС 3.

ОРГАНЫ

ФИНАНСОВОГО

КОНТРОЛЯ

ВОПРОС 3.

ОРГАНЫ

ФИНАНСОВОГО

КОНТРОЛЯ

Слайд 313. ОРГАНЫ ФИНАНСОВОГО КОНТРОЛЯ

Органами финансового контроля называют органы, специально создаваемые для осуществления

3. ОРГАНЫ ФИНАНСОВОГО КОНТРОЛЯ

Органами финансового контроля называют органы, специально создаваемые для осуществления

Слайд 32СЧЕТНАЯ ПАЛАТА РФ

Федеральный закон "О Счетной палате Российской Федерации" от 05.04.2013 N

СЧЕТНАЯ ПАЛАТА РФ

Федеральный закон "О Счетной палате Российской Федерации" от 05.04.2013 N

Слайд 33Структура

Структура

Слайд 341. Счетная палата обладает следующими полномочиями

1) осуществляет контрольную, экспертно-аналитическую, информационную и иные

1. Счетная палата обладает следующими полномочиями

1) осуществляет контрольную, экспертно-аналитическую, информационную и иные

Слайд 35РОСФИНМОНИТОРИНГ

РОСФИНМОНИТОРИНГ

Слайд 36определение

Федеральная служба по финансовому мониторингу (Росфинмониторинг) является федеральным органом исполнительной власти, осуществляющим

определение

Федеральная служба по финансовому мониторингу (Росфинмониторинг) является федеральным органом исполнительной власти, осуществляющим

Обработка радиолокационной информации в автономных мобильных наземных объектах

Обработка радиолокационной информации в автономных мобильных наземных объектах Характер и профессия

Характер и профессия Япония

Япония Мачеха. Повести и рассказы М. Л. Халфина

Мачеха. Повести и рассказы М. Л. Халфина «CRM по – русски: проблемы внедрения и перспективы развития в условиях усиления конкуренции»

«CRM по – русски: проблемы внедрения и перспективы развития в условиях усиления конкуренции» 6 шиповое соединение

6 шиповое соединение ОСОБЕННОСТИ ОРГАНИЗАЦИИ КОНСАЛТИНГОВОЙ ДЕЯТЕЛЬНОСТИ В РАМКАХ НАУЧНО-ОБРАЗОВАТЕЛЬНЫХ ЦЕНТРОВ

ОСОБЕННОСТИ ОРГАНИЗАЦИИ КОНСАЛТИНГОВОЙ ДЕЯТЕЛЬНОСТИ В РАМКАХ НАУЧНО-ОБРАЗОВАТЕЛЬНЫХ ЦЕНТРОВ City of London International Banking School

City of London International Banking School ОИГГМ, ИВТ СО РАН, г. Новосибирск

ОИГГМ, ИВТ СО РАН, г. Новосибирск Понятие о мотивации приемных родителей

Понятие о мотивации приемных родителей Системно-деятельностный подход является объединением системного подхода, который разрабатывался в исследованиях классиков наше

Системно-деятельностный подход является объединением системного подхода, который разрабатывался в исследованиях классиков наше АНКЕТИРОВАНИЕ РОДИТЕЛЕЙ

АНКЕТИРОВАНИЕ РОДИТЕЛЕЙ Презентация на тему 210 лет со дня рождения Ф.И. Тютчева

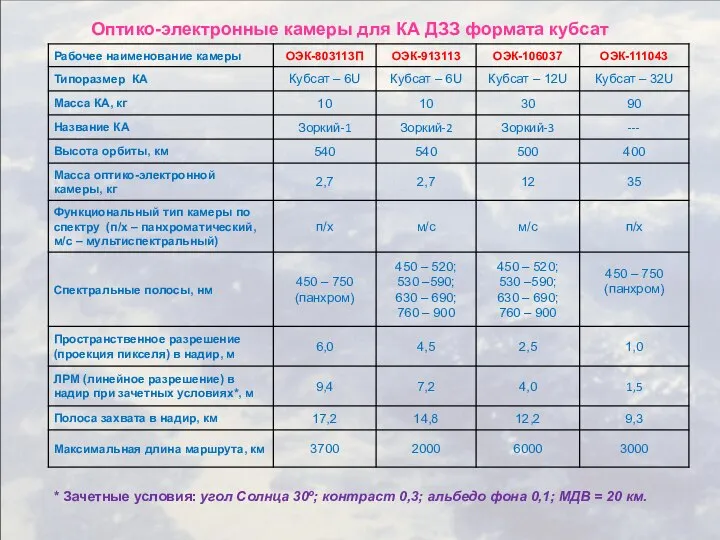

Презентация на тему 210 лет со дня рождения Ф.И. Тютчева Лептон_Камеры для кубсатов_през-005_21-декаб

Лептон_Камеры для кубсатов_през-005_21-декаб Презентация на тему Совесть

Презентация на тему Совесть  Презентация на тему Творчество Константина и Владимира Маковских

Презентация на тему Творчество Константина и Владимира Маковских Скульптуры Стерлитамака

Скульптуры Стерлитамака Особенности эмпатии у студентов с разными типами темперамента. Дипломная работа

Особенности эмпатии у студентов с разными типами темперамента. Дипломная работа Конструкция головы человека и её основные пропорции. ИЗО

Конструкция головы человека и её основные пропорции. ИЗО Презентация на тему ДВИЖЕНИЕ: скорость, время, расстояние 4 класс

Презентация на тему ДВИЖЕНИЕ: скорость, время, расстояние 4 класс  Live Краски жизни

Live Краски жизни  Презентация на тему Живопись Барокко

Презентация на тему Живопись Барокко CABERO GE gesamt

CABERO GE gesamt Фантазия художника щедра

Фантазия художника щедра Информация о протекании процессов адаптации в первых классах 2011-2012 уч. год 1 уровень 2 уровень 3 уровень 4 уровень 1А82%13%4%- 1Б79%12,5%8%- 1В52%1

Информация о протекании процессов адаптации в первых классах 2011-2012 уч. год 1 уровень 2 уровень 3 уровень 4 уровень 1А82%13%4%- 1Б79%12,5%8%- 1В52%1 Сегодня, говоря об Internet, обычно имеют в виду лишь часть этой всемирной компьютерной сети, а именно Всемирную паутину – World Wide Web, сок

Сегодня, говоря об Internet, обычно имеют в виду лишь часть этой всемирной компьютерной сети, а именно Всемирную паутину – World Wide Web, сок Essay General Information about United States of America

Essay General Information about United States of America ПРЕДУПРЕЖДЕНИЕ

ПРЕДУПРЕЖДЕНИЕ