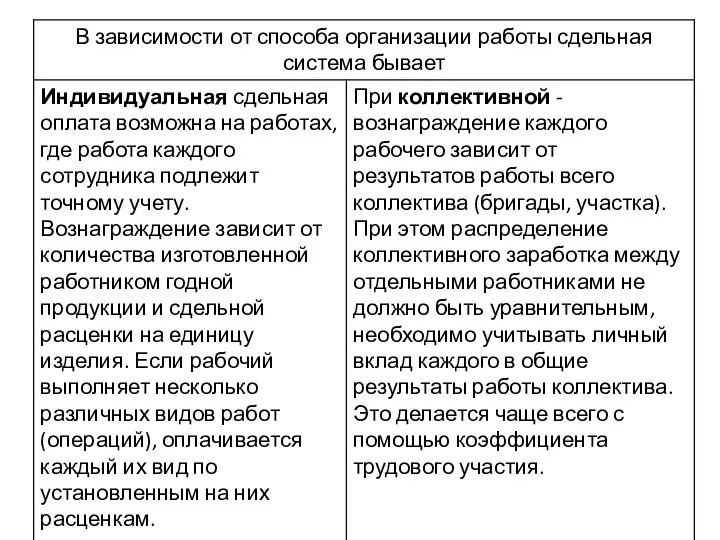

- Формирование доходов работников организации

Содержание

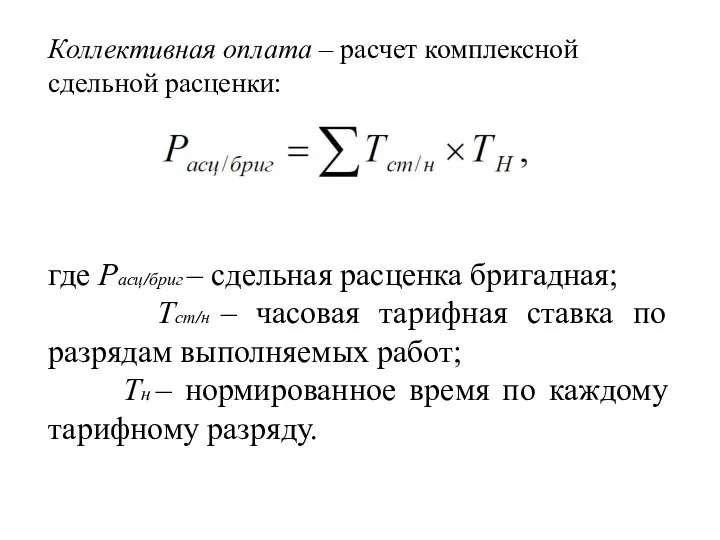

- 3. Коллективная оплата – расчет комплексной сдельной расценки: где Расц/бриг – сдельная расценка бригадная; Тст/н – часовая

- 4. Пример. Определить заработную плату бригады, если за месяц изготовлено 8 электронных измерителей. На сборку одного электронного

- 5. Пример. Определить заработную плату бригады, если за месяц изготовлено 8 электронных измерителей. На сборку одного электронного

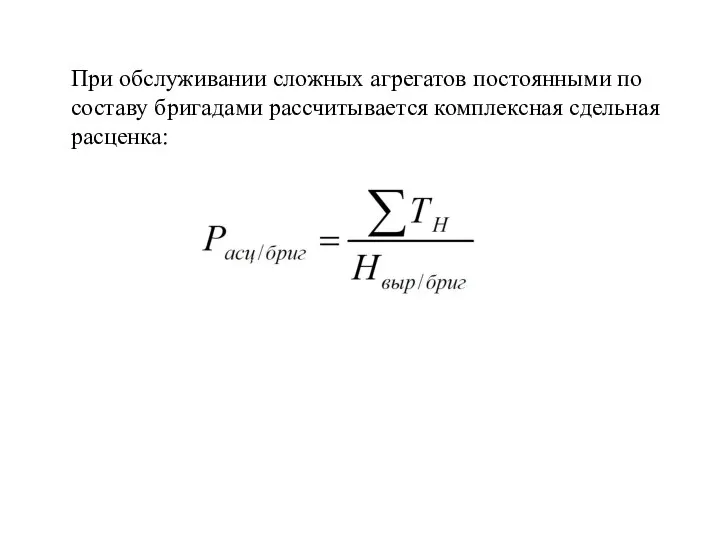

- 6. При обслуживании сложных агрегатов постоянными по составу бригадами рассчитывается комплексная сдельная расценка:

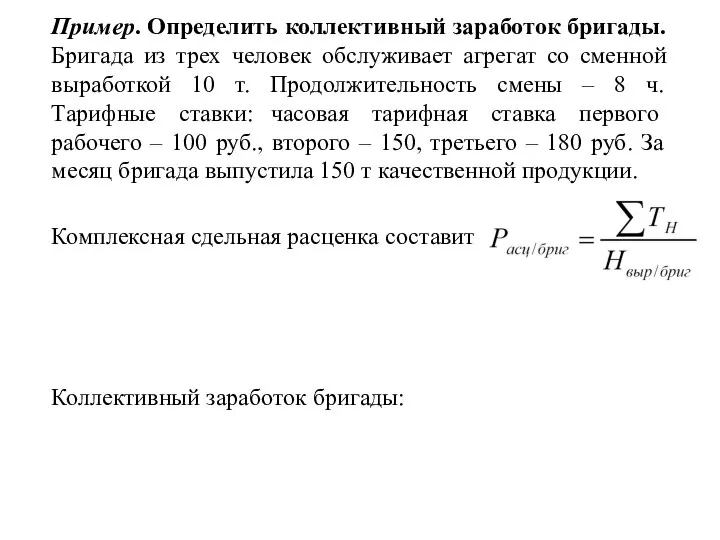

- 7. Пример. Определить коллективный заработок бригады. Бригада из трех человек обслуживает агрегат со сменной выработкой 10 т.

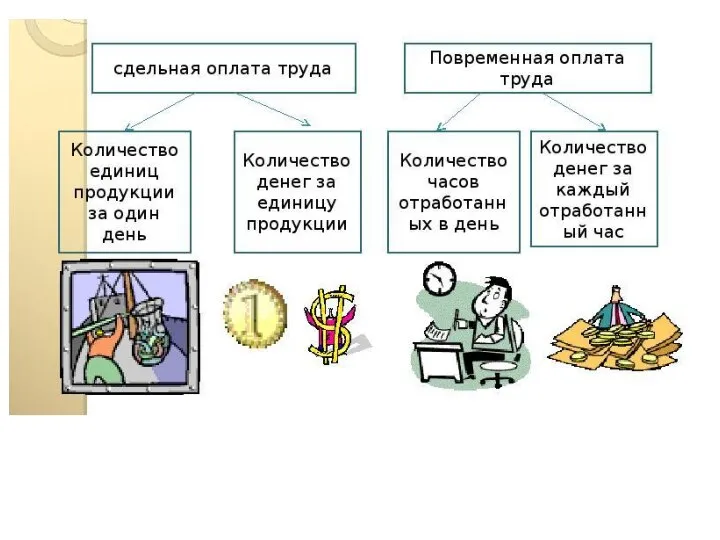

- 8. Повременная оплата труда Повременная оплата труда предполагает расчет заработка в зависимости от отработанного времени.

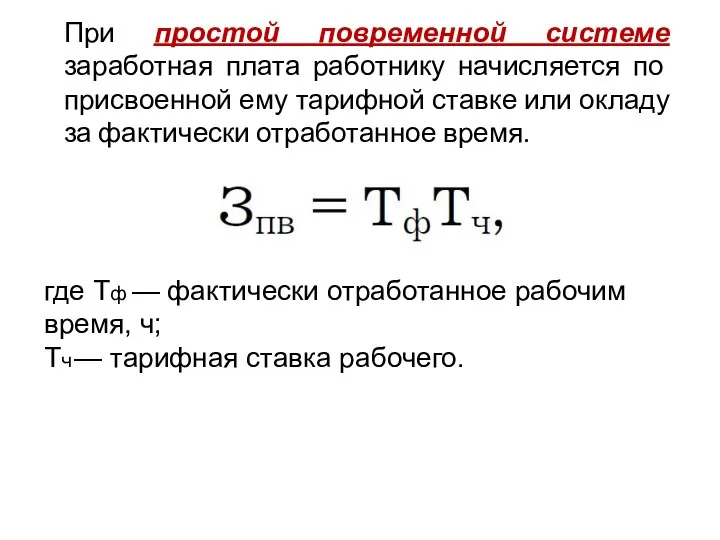

- 9. где Тф — фактически отработанное рабочим время, ч; Тч — тарифная ставка рабочего. При простой повременной

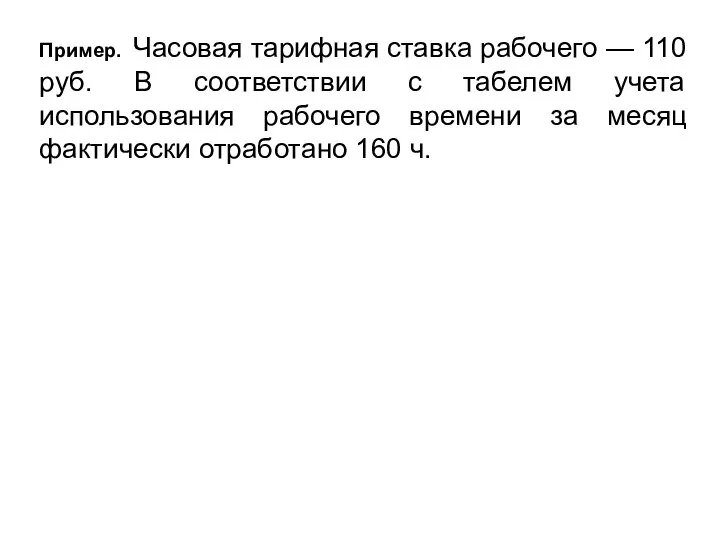

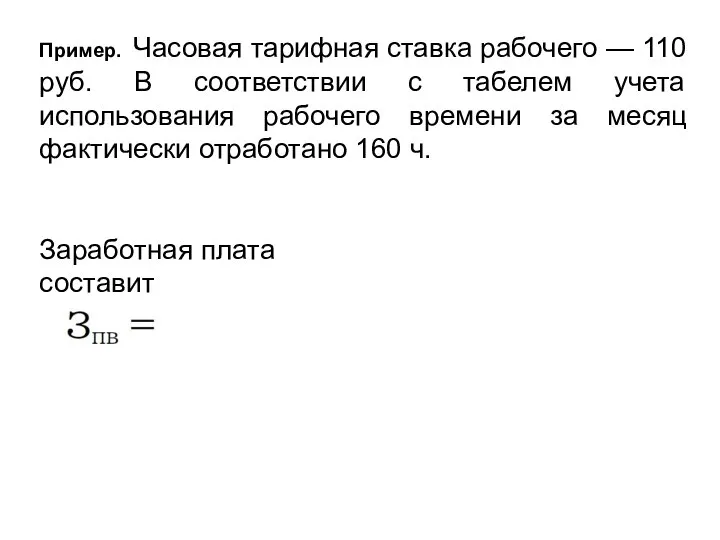

- 10. Пример. Часовая тарифная ставка рабочего — 110 руб. В соответствии с табелем учета использования рабочего времени

- 11. Пример. Часовая тарифная ставка рабочего — 110 руб. В соответствии с табелем учета использования рабочего времени

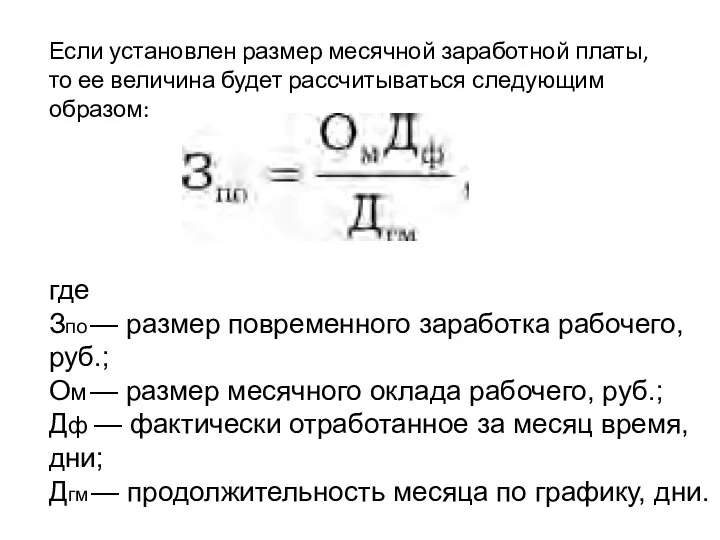

- 12. Если установлен размер месячной заработной платы, то ее величина будет рассчитываться следующим образом: где Зпо —

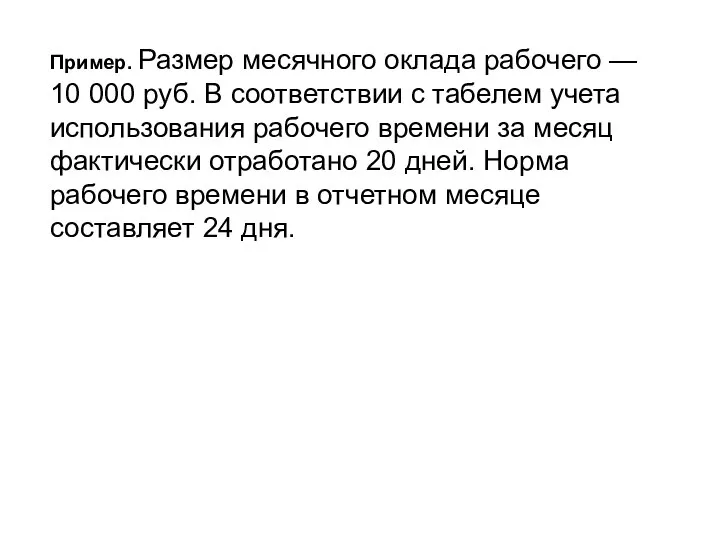

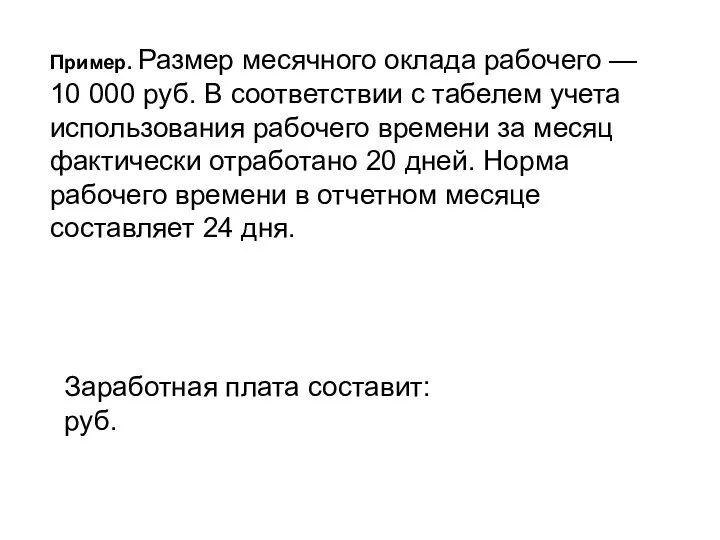

- 13. Пример. Размер месячного оклада рабочего — 10 000 руб. В соответствии с табелем учета использования рабочего

- 14. Пример. Размер месячного оклада рабочего — 10 000 руб. В соответствии с табелем учета использования рабочего

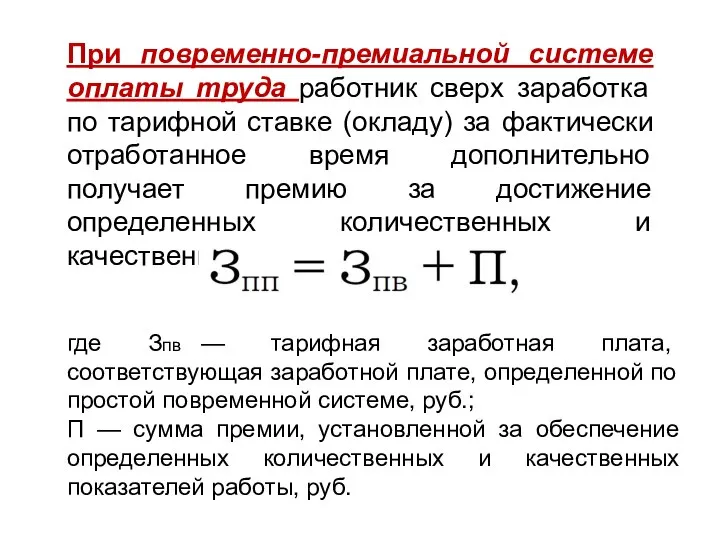

- 15. При повременно-премиальной системе оплаты труда работник сверх заработка по тарифной ставке (окладу) за фактически отработанное время

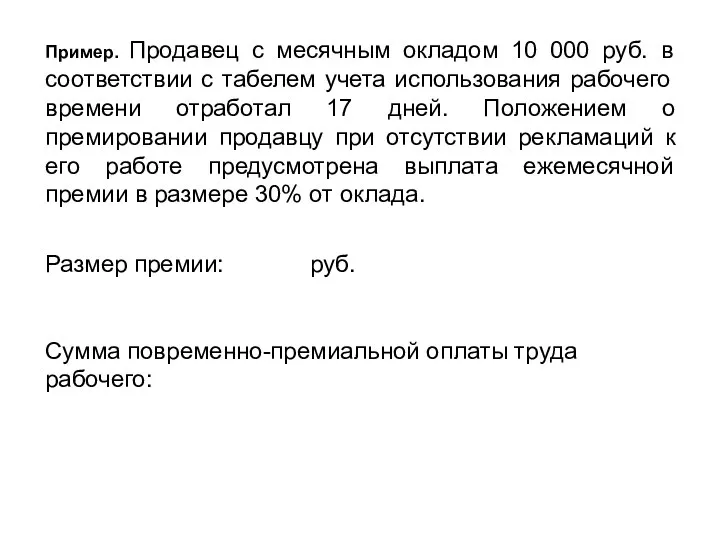

- 16. Пример. Продавец с месячным окладом 10 000 руб. в соответствии с табелем учета использования рабочего времени

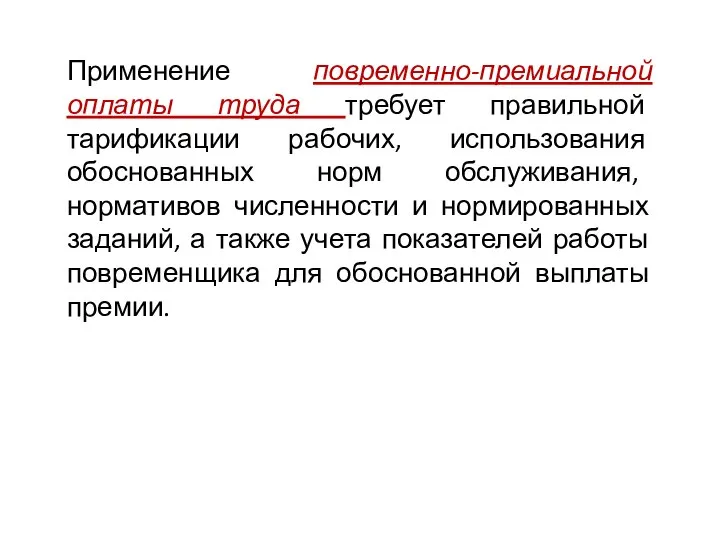

- 17. Применение повременно-премиальной оплаты труда требует правильной тарификации рабочих, использования обоснованных норм обслуживания, нормативов численности и нормированных

- 18. Окладная оплата – система, согласно которой зарплата работнику начисляется по закрепленной месячной ставке. В отличие от

- 19. При таком виде оплаты труда предполагается так же и система премирования и дополнительных выплат, которые предусмотрены

- 21. Бестарифная система оплаты труда Бестарифная СОТ - это система, при которой работодатель не устанавливает тариф определенному

- 22. Смешанная система оплаты труда Смешанная СОТ объединяет в себе тарифную и бестарифную системы. Если говорить кратко

- 23. СОТ "плавающих" окладов. Подразумевает пересчет оклада ежемесячно и зависит от результатов работы за прошлый период.

- 24. Комиссионная. В данном случае работник может рассчитывать на процент от прибыли компании в целом или от

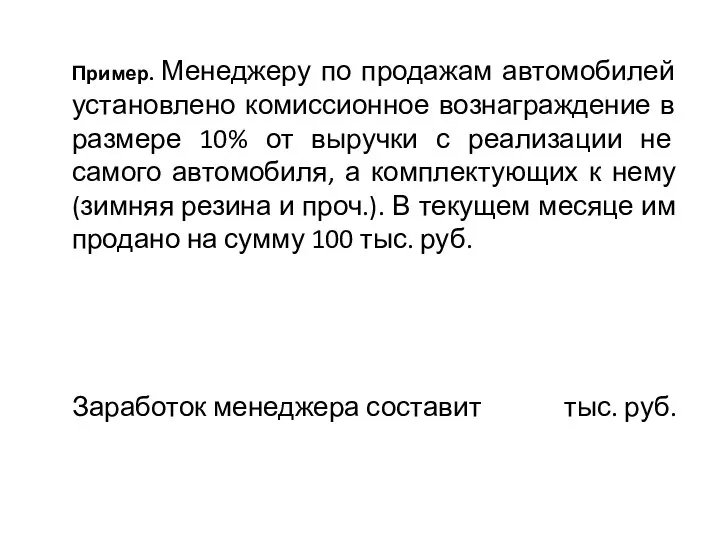

- 25. Пример. Менеджеру по продажам автомобилей установлено комиссионное вознаграждение в размере 10% от выручки с реализации не

- 26. Пример. Менеджеру по продажам автомобилей установлено комиссионное вознаграждение в размере 10% от выручки с реализации не

- 28. Скачать презентацию

Слайд 3Коллективная оплата – расчет комплексной сдельной расценки:

где Расц/бриг – сдельная расценка бригадная;

Коллективная оплата – расчет комплексной сдельной расценки:

где Расц/бриг – сдельная расценка бригадная;

Слайд 4Пример. Определить заработную плату бригады, если за месяц изготовлено 8 электронных измерителей.

Пример. Определить заработную плату бригады, если за месяц изготовлено 8 электронных измерителей.

Слайд 5Пример. Определить заработную плату бригады, если за месяц изготовлено 8 электронных измерителей.

Пример. Определить заработную плату бригады, если за месяц изготовлено 8 электронных измерителей.

Слайд 6При обслуживании сложных агрегатов постоянными по составу бригадами рассчитывается комплексная сдельная расценка:

При обслуживании сложных агрегатов постоянными по составу бригадами рассчитывается комплексная сдельная расценка:

Слайд 7Пример. Определить коллективный заработок бригады. Бригада из трех человек обслуживает агрегат со

Пример. Определить коллективный заработок бригады. Бригада из трех человек обслуживает агрегат со

Слайд 8Повременная оплата труда

Повременная оплата труда предполагает расчет заработка в зависимости от отработанного

Повременная оплата труда

Повременная оплата труда предполагает расчет заработка в зависимости от отработанного

Слайд 9где Тф — фактически отработанное рабочим время, ч;

Тч — тарифная ставка рабочего.

При

где Тф — фактически отработанное рабочим время, ч;

Тч — тарифная ставка рабочего.

При

Слайд 10Пример. Часовая тарифная ставка рабочего — 110 руб. В соответствии с табелем

Пример. Часовая тарифная ставка рабочего — 110 руб. В соответствии с табелем

Слайд 11Пример. Часовая тарифная ставка рабочего — 110 руб. В соответствии с табелем

Пример. Часовая тарифная ставка рабочего — 110 руб. В соответствии с табелем

Слайд 12Если установлен размер месячной заработной платы, то ее величина будет рассчитываться следующим

Если установлен размер месячной заработной платы, то ее величина будет рассчитываться следующим

Слайд 13Пример. Размер месячного оклада рабочего — 10 000 руб. В соответствии с

Пример. Размер месячного оклада рабочего — 10 000 руб. В соответствии с

Слайд 14Пример. Размер месячного оклада рабочего — 10 000 руб. В соответствии с

Пример. Размер месячного оклада рабочего — 10 000 руб. В соответствии с

Слайд 15При повременно-премиальной системе оплаты труда работник сверх заработка по тарифной ставке (окладу)

При повременно-премиальной системе оплаты труда работник сверх заработка по тарифной ставке (окладу)

Слайд 16Пример. Продавец с месячным окладом 10 000 руб. в соответствии с табелем

Пример. Продавец с месячным окладом 10 000 руб. в соответствии с табелем

Слайд 17Применение повременно-премиальной оплаты труда требует правильной тарификации рабочих, использования обоснованных норм обслуживания,

Применение повременно-премиальной оплаты труда требует правильной тарификации рабочих, использования обоснованных норм обслуживания,

Слайд 18Окладная оплата – система, согласно которой зарплата работнику начисляется по закрепленной месячной

Слайд 19При таком виде оплаты труда предполагается так же и система премирования и

При таком виде оплаты труда предполагается так же и система премирования и

Слайд 21Бестарифная система оплаты труда

Бестарифная СОТ - это система, при которой работодатель не

Бестарифная система оплаты труда

Бестарифная СОТ - это система, при которой работодатель не

Слайд 22Смешанная система оплаты труда

Смешанная СОТ объединяет в себе тарифную и бестарифную системы.

Смешанная система оплаты труда

Смешанная СОТ объединяет в себе тарифную и бестарифную системы.

Слайд 23СОТ "плавающих" окладов. Подразумевает пересчет оклада ежемесячно и зависит от результатов работы

СОТ "плавающих" окладов. Подразумевает пересчет оклада ежемесячно и зависит от результатов работы

Слайд 24Комиссионная. В данном случае работник может рассчитывать на процент от прибыли компании

Комиссионная. В данном случае работник может рассчитывать на процент от прибыли компании

Слайд 25Пример. Менеджеру по продажам автомобилей установлено комиссионное вознаграждение в размере 10% от

Пример. Менеджеру по продажам автомобилей установлено комиссионное вознаграждение в размере 10% от

Слайд 26Пример. Менеджеру по продажам автомобилей установлено комиссионное вознаграждение в размере 10% от

Пример. Менеджеру по продажам автомобилей установлено комиссионное вознаграждение в размере 10% от

Концепт сервисного обслуживания УУТЭ

Концепт сервисного обслуживания УУТЭ Основы корпоративного управления на предприятиях городского хозяйства

Основы корпоративного управления на предприятиях городского хозяйства Nature reserve in Russia

Nature reserve in Russia  большое село.

большое село. Месопотамия

Месопотамия Лёгкая атлетика

Лёгкая атлетика Мосты в искусстве

Мосты в искусстве 11_Obschestvennye_Techenia_9_Klass

11_Obschestvennye_Techenia_9_Klass ПолезныЕ или опасныЕ

ПолезныЕ или опасныЕ Long ‘a’ words

Long ‘a’ words  Технологические особенности наружного и внутреннего круглого шлифования

Технологические особенности наружного и внутреннего круглого шлифования СМЫСЛ НАЗВАНИЯ СКАЗКИ-БЫЛИ М.М. ПРИШВИНА «КЛАДОВАЯ СОЛНЦА»

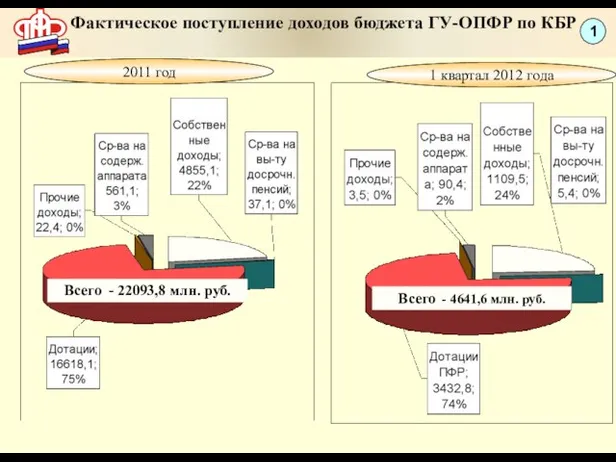

СМЫСЛ НАЗВАНИЯ СКАЗКИ-БЫЛИ М.М. ПРИШВИНА «КЛАДОВАЯ СОЛНЦА» Фактическое поступление доходов бюджета ГУ-ОПФР по КБР

Фактическое поступление доходов бюджета ГУ-ОПФР по КБР Порядок присвоения квалификационных разрядов работникам дистанции пути

Порядок присвоения квалификационных разрядов работникам дистанции пути Электронные весы Xavax Melissa ( H-113950 )

Электронные весы Xavax Melissa ( H-113950 ) Презентация к уроку математики в 1 классе УМК «Школа России» Тема: «Прибавить и вычесть 2» Автор: Жакупова Ольга Викторовна учи

Презентация к уроку математики в 1 классе УМК «Школа России» Тема: «Прибавить и вычесть 2» Автор: Жакупова Ольга Викторовна учи Виды бутербродов

Виды бутербродов Выпускная работа

Выпускная работа Города - герои

Города - герои Научно-исследовательская работа

Научно-исследовательская работа Пасхальный натюрморт

Пасхальный натюрморт Нормативно-правовая основа для введения курса «Основы религиозных культур и светской этики»

Нормативно-правовая основа для введения курса «Основы религиозных культур и светской этики» В 2011 году начальная школа начала работу по введению новых Фгос

В 2011 году начальная школа начала работу по введению новых Фгос Зигмунд Фрейд

Зигмунд Фрейд Монастыри Юрьев-Польского района

Монастыри Юрьев-Польского района Величайшие открытия в области медицины Подготовили: студентки ФТД-2 гр. Т-094 Желтова Виктория, Колесникова Ирина

Величайшие открытия в области медицины Подготовили: студентки ФТД-2 гр. Т-094 Желтова Виктория, Колесникова Ирина  Звук и здоровье человека

Звук и здоровье человека Радужные песенки

Радужные песенки