- Формирование информации об оценочных обязательствах, условиях обязательных и условных активах

Содержание

- 2. КТО ДОЛЖЕН ПРИМЕНЯТЬ ПБУ 8/2010 ВСЕ ЮРИДИЧЕСКИЕ ЛИЦА, КРОМЕ КРЕДИТНЫХ ОРГАНИЗАЦИЙ, ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ. Приказ Минфина

- 3. ЧТО ТАКОЕ ОЦЕНОЧНОЕ ОБЯЗАТЕЛЬСТВО ОЦЕНОЧНЫЕ ОБЯЗАТЕЛЬСТВА — ЭТО ОБЯЗАТЕЛЬСТВА С НЕОПРЕДЕЛЕННОЙ ВЕЛИЧИНОЙ И (ИЛИ) СРОКОМ ПОГАШЕНИЯ.

- 4. УСЛОВИЯ ПРИЗНАНИЯ В БУ А) У ОРГАНИЗАЦИИ СУЩЕСТВУЕТ ОБЯЗАННОСТЬ, ЯВИВШАЯСЯ СЛЕДСТВИЕМ ПРОШЛЫХ СОБЫТИЙ ЕЕ ХОЗЯЙСТВЕННОЙ ЖИЗНИ,

- 5. ОЦЕНОЧНОЕ ОБЯЗАТЕЛЬСТВО ВОЗНИКАЕТ А) ИЗ НОРМ ЗАКОНОДАТЕЛЬНЫХ И ИНЫХ НОРМАТИВНЫХ ПРАВОВЫХ АКТОВ, СУДЕБНЫХ РЕШЕНИЙ, ДОГОВОРОВ; Б)

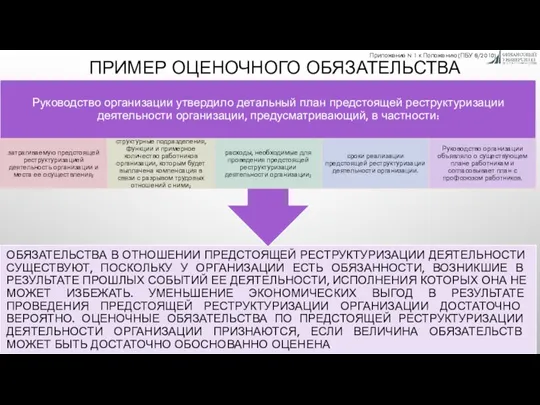

- 6. ПРИМЕР ОЦЕНОЧНОГО ОБЯЗАТЕЛЬСТВА Приложение N 1 к Положению (ПБУ 8/2010),

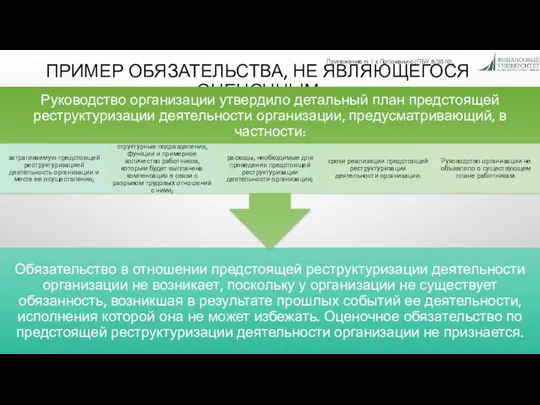

- 7. ПРИМЕР ОБЯЗАТЕЛЬСТВА, НЕ ЯВЛЯЮЩЕГОСЯ ОЦЕНОЧНЫМ Приложение N 1 к Положению (ПБУ 8/2010),

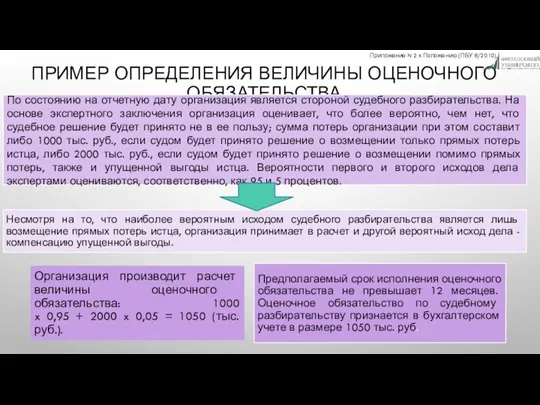

- 8. ПРИМЕР ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ ОЦЕНОЧНОГО ОБЯЗАТЕЛЬСТВА Приложение N 2 к Положению (ПБУ 8/2010),

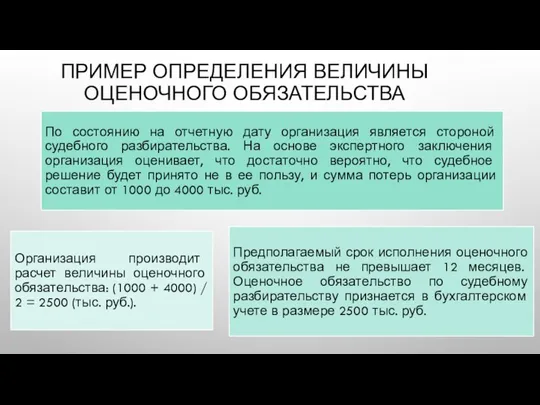

- 9. ПРИМЕР ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ ОЦЕНОЧНОГО ОБЯЗАТЕЛЬСТВА

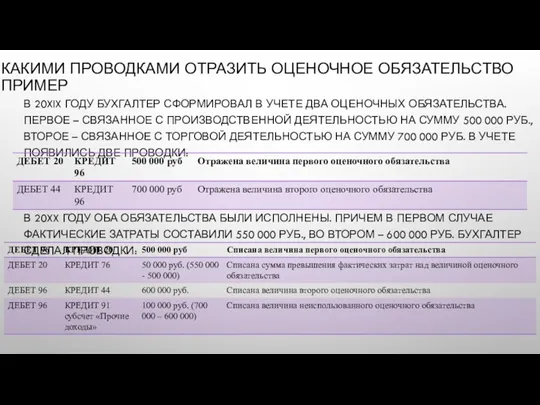

- 10. КАКИМИ ПРОВОДКАМИ ОТРАЗИТЬ ОЦЕНОЧНОЕ ОБЯЗАТЕЛЬСТВО ПРИМЕР В 20XIX ГОДУ БУХГАЛТЕР СФОРМИРОВАЛ В УЧЕТЕ ДВА ОЦЕНОЧНЫХ ОБЯЗАТЕЛЬСТВА.

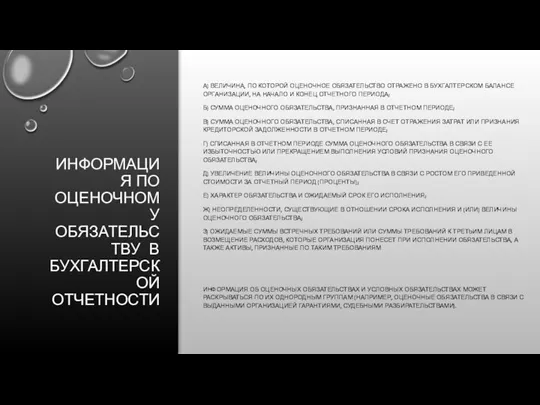

- 11. ИНФОРМАЦИЯ ПО ОЦЕНОЧНОМУ ОБЯЗАТЕЛЬСТВУ В БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ А) ВЕЛИЧИНА, ПО КОТОРОЙ ОЦЕНОЧНОЕ ОБЯЗАТЕЛЬСТВО ОТРАЖЕНО В БУХГАЛТЕРСКОМ

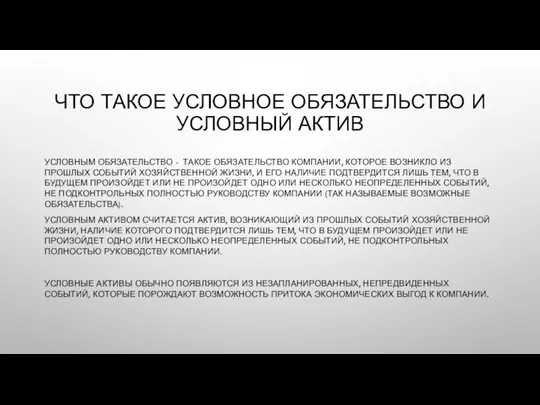

- 12. ЧТО ТАКОЕ УСЛОВНОЕ ОБЯЗАТЕЛЬСТВО И УСЛОВНЫЙ АКТИВ УСЛОВНЫМ ОБЯЗАТЕЛЬСТВО - ТАКОЕ ОБЯЗАТЕЛЬСТВО КОМПАНИИ, КОТОРОЕ ВОЗНИКЛО ИЗ

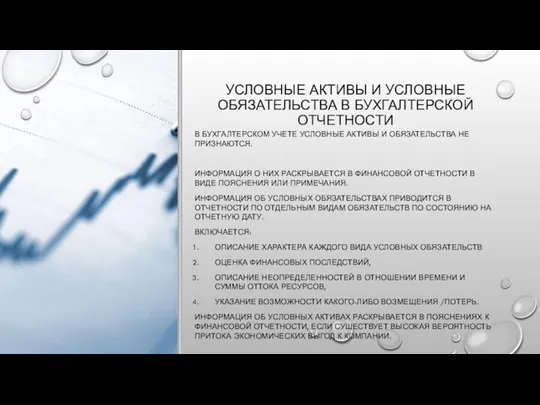

- 13. УСЛОВНЫЕ АКТИВЫ И УСЛОВНЫЕ ОБЯЗАТЕЛЬСТВА В БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В БУХГАЛТЕРСКОМ УЧЕТЕ УСЛОВНЫЕ АКТИВЫ И ОБЯЗАТЕЛЬСТВА НЕ

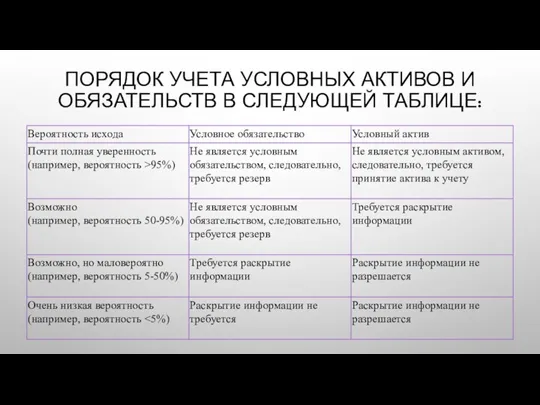

- 14. ПОРЯДОК УЧЕТА УСЛОВНЫХ АКТИВОВ И ОБЯЗАТЕЛЬСТВ В СЛЕДУЮЩЕЙ ТАБЛИЦЕ:

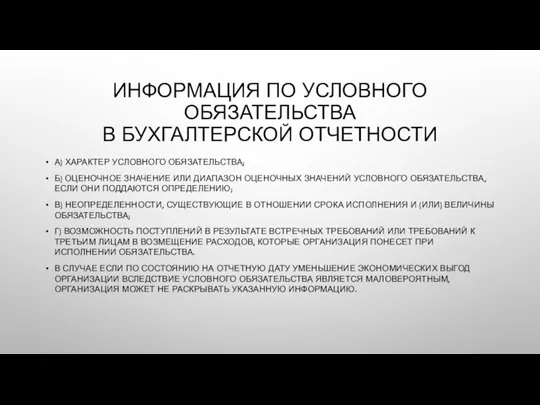

- 15. ИНФОРМАЦИЯ ПО УСЛОВНОГО ОБЯЗАТЕЛЬСТВА В БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ А) ХАРАКТЕР УСЛОВНОГО ОБЯЗАТЕЛЬСТВА; Б) ОЦЕНОЧНОЕ ЗНАЧЕНИЕ ИЛИ ДИАПАЗОН

- 17. Скачать презентацию

Слайд 2КТО ДОЛЖЕН ПРИМЕНЯТЬ ПБУ 8/2010

ВСЕ ЮРИДИЧЕСКИЕ ЛИЦА, КРОМЕ КРЕДИТНЫХ ОРГАНИЗАЦИЙ, ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ)

КТО ДОЛЖЕН ПРИМЕНЯТЬ ПБУ 8/2010

ВСЕ ЮРИДИЧЕСКИЕ ЛИЦА, КРОМЕ КРЕДИТНЫХ ОРГАНИЗАЦИЙ, ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ)

Слайд 3ЧТО ТАКОЕ ОЦЕНОЧНОЕ ОБЯЗАТЕЛЬСТВО

ОЦЕНОЧНЫЕ ОБЯЗАТЕЛЬСТВА — ЭТО ОБЯЗАТЕЛЬСТВА С НЕОПРЕДЕЛЕННОЙ ВЕЛИЧИНОЙ И

ЧТО ТАКОЕ ОЦЕНОЧНОЕ ОБЯЗАТЕЛЬСТВО

ОЦЕНОЧНЫЕ ОБЯЗАТЕЛЬСТВА — ЭТО ОБЯЗАТЕЛЬСТВА С НЕОПРЕДЕЛЕННОЙ ВЕЛИЧИНОЙ И

Слайд 4УСЛОВИЯ ПРИЗНАНИЯ В БУ

А) У ОРГАНИЗАЦИИ СУЩЕСТВУЕТ ОБЯЗАННОСТЬ, ЯВИВШАЯСЯ СЛЕДСТВИЕМ ПРОШЛЫХ СОБЫТИЙ

УСЛОВИЯ ПРИЗНАНИЯ В БУ

А) У ОРГАНИЗАЦИИ СУЩЕСТВУЕТ ОБЯЗАННОСТЬ, ЯВИВШАЯСЯ СЛЕДСТВИЕМ ПРОШЛЫХ СОБЫТИЙ

Слайд 5ОЦЕНОЧНОЕ ОБЯЗАТЕЛЬСТВО ВОЗНИКАЕТ

А) ИЗ НОРМ ЗАКОНОДАТЕЛЬНЫХ И ИНЫХ НОРМАТИВНЫХ ПРАВОВЫХ АКТОВ, СУДЕБНЫХ

ОЦЕНОЧНОЕ ОБЯЗАТЕЛЬСТВО ВОЗНИКАЕТ

А) ИЗ НОРМ ЗАКОНОДАТЕЛЬНЫХ И ИНЫХ НОРМАТИВНЫХ ПРАВОВЫХ АКТОВ, СУДЕБНЫХ

Слайд 6ПРИМЕР ОЦЕНОЧНОГО ОБЯЗАТЕЛЬСТВА

Приложение N 1 к Положению (ПБУ 8/2010),

ПРИМЕР ОЦЕНОЧНОГО ОБЯЗАТЕЛЬСТВА

Приложение N 1 к Положению (ПБУ 8/2010),

Слайд 7ПРИМЕР ОБЯЗАТЕЛЬСТВА, НЕ ЯВЛЯЮЩЕГОСЯ ОЦЕНОЧНЫМ

Приложение N 1 к Положению (ПБУ 8/2010),

ПРИМЕР ОБЯЗАТЕЛЬСТВА, НЕ ЯВЛЯЮЩЕГОСЯ ОЦЕНОЧНЫМ

Приложение N 1 к Положению (ПБУ 8/2010),

Слайд 8ПРИМЕР ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ ОЦЕНОЧНОГО ОБЯЗАТЕЛЬСТВА

Приложение N 2 к Положению (ПБУ 8/2010),

ПРИМЕР ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ ОЦЕНОЧНОГО ОБЯЗАТЕЛЬСТВА

Приложение N 2 к Положению (ПБУ 8/2010),

Слайд 9ПРИМЕР ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ ОЦЕНОЧНОГО ОБЯЗАТЕЛЬСТВА

ПРИМЕР ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ ОЦЕНОЧНОГО ОБЯЗАТЕЛЬСТВА

Слайд 10КАКИМИ ПРОВОДКАМИ ОТРАЗИТЬ ОЦЕНОЧНОЕ ОБЯЗАТЕЛЬСТВО

ПРИМЕР

В 20XIX ГОДУ БУХГАЛТЕР СФОРМИРОВАЛ В УЧЕТЕ ДВА

КАКИМИ ПРОВОДКАМИ ОТРАЗИТЬ ОЦЕНОЧНОЕ ОБЯЗАТЕЛЬСТВО

ПРИМЕР

В 20XIX ГОДУ БУХГАЛТЕР СФОРМИРОВАЛ В УЧЕТЕ ДВА

Слайд 11ИНФОРМАЦИЯ ПО ОЦЕНОЧНОМУ ОБЯЗАТЕЛЬСТВУ В БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

А) ВЕЛИЧИНА, ПО КОТОРОЙ ОЦЕНОЧНОЕ ОБЯЗАТЕЛЬСТВО

ИНФОРМАЦИЯ ПО ОЦЕНОЧНОМУ ОБЯЗАТЕЛЬСТВУ В БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

А) ВЕЛИЧИНА, ПО КОТОРОЙ ОЦЕНОЧНОЕ ОБЯЗАТЕЛЬСТВО

Слайд 12ЧТО ТАКОЕ УСЛОВНОЕ ОБЯЗАТЕЛЬСТВО И УСЛОВНЫЙ АКТИВ

УСЛОВНЫМ ОБЯЗАТЕЛЬСТВО - ТАКОЕ ОБЯЗАТЕЛЬСТВО КОМПАНИИ,

ЧТО ТАКОЕ УСЛОВНОЕ ОБЯЗАТЕЛЬСТВО И УСЛОВНЫЙ АКТИВ

УСЛОВНЫМ ОБЯЗАТЕЛЬСТВО - ТАКОЕ ОБЯЗАТЕЛЬСТВО КОМПАНИИ,

Слайд 13УСЛОВНЫЕ АКТИВЫ И УСЛОВНЫЕ ОБЯЗАТЕЛЬСТВА В БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

В БУХГАЛТЕРСКОМ УЧЕТЕ УСЛОВНЫЕ АКТИВЫ

УСЛОВНЫЕ АКТИВЫ И УСЛОВНЫЕ ОБЯЗАТЕЛЬСТВА В БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

В БУХГАЛТЕРСКОМ УЧЕТЕ УСЛОВНЫЕ АКТИВЫ

Слайд 14ПОРЯДОК УЧЕТА УСЛОВНЫХ АКТИВОВ И ОБЯЗАТЕЛЬСТВ В СЛЕДУЮЩЕЙ ТАБЛИЦЕ:

ПОРЯДОК УЧЕТА УСЛОВНЫХ АКТИВОВ И ОБЯЗАТЕЛЬСТВ В СЛЕДУЮЩЕЙ ТАБЛИЦЕ:

Слайд 15ИНФОРМАЦИЯ ПО УСЛОВНОГО ОБЯЗАТЕЛЬСТВА

В БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

А) ХАРАКТЕР УСЛОВНОГО ОБЯЗАТЕЛЬСТВА;

Б) ОЦЕНОЧНОЕ ЗНАЧЕНИЕ ИЛИ

ИНФОРМАЦИЯ ПО УСЛОВНОГО ОБЯЗАТЕЛЬСТВА

В БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

А) ХАРАКТЕР УСЛОВНОГО ОБЯЗАТЕЛЬСТВА;

Б) ОЦЕНОЧНОЕ ЗНАЧЕНИЕ ИЛИ

В братской семье ХОРДОВЫХ…

В братской семье ХОРДОВЫХ… Семья Железовских

Семья Железовских Eğitim Temel Kavramlar

Eğitim Temel Kavramlar ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012

ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012 X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов!

X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов! Держим сайт в тонусе

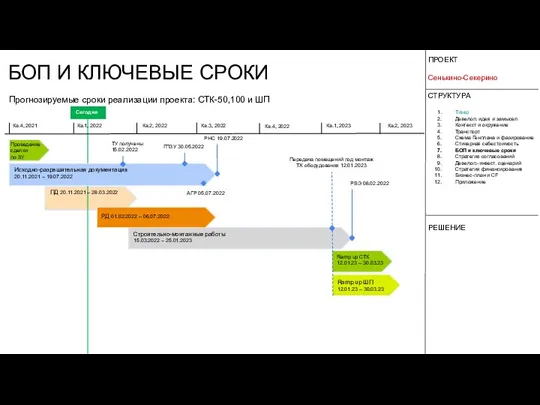

Держим сайт в тонусе БОП и ключевые сроки

БОП и ключевые сроки Телевизионный брендинг

Телевизионный брендинг Скоро ЕГЭ

Скоро ЕГЭ Обобщение знаний по теме "Имя существительное"

Обобщение знаний по теме "Имя существительное" Понятие и виды социального предпринимательства

Понятие и виды социального предпринимательства Царица Кузбасских гор

Царица Кузбасских гор MS Excel

MS Excel ptc creo 2.0 m010 installation guide

ptc creo 2.0 m010 installation guide 25 августа 2006 года

25 августа 2006 года Мои_одногруппники_как_мемы_с_котами

Мои_одногруппники_как_мемы_с_котами Топливосбережение в промышленных котельных

Топливосбережение в промышленных котельных Валеологические рекомендации к оформлению презентации

Валеологические рекомендации к оформлению презентации ул. Замковая 25, 27а

ул. Замковая 25, 27а Самоорганизация населения как покупателя ЖКУ

Самоорганизация населения как покупателя ЖКУ Повесть о настоящем человеке

Повесть о настоящем человеке International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS

International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS Презентация на тему Мясо и мясные продукты

Презентация на тему Мясо и мясные продукты  Конкурс Цветик-семицветик

Конкурс Цветик-семицветик Презентация на тему Что мне выбрать в мире ценностей

Презентация на тему Что мне выбрать в мире ценностей 2010

2010 Современные методы клинической психологии

Современные методы клинической психологии Лекция 4. Профессия - лингвист

Лекция 4. Профессия - лингвист