Формування системи документування господарських операцій та документообігу (Тема №6). Формування системи документування (Лекція №10)

- Формування системи документування господарських операцій та документообігу (Тема №6). Формування системи документування (Лекція №10)

Содержание

- 2. Питання для обговорення 1. Поняття документу, діловодства та документування. 2. Організація документування. 3. Організація облікових номенклатур.

- 3. СПИСОК ОСНОВНОЇ ЛІТЕРАТУРИ. 1. Кужельний М.В., Левицька С.О. Організація обліку. - К.:ЦУЛ, 2010. – С. 31-40.

- 4. 1. Поняття документу, діловодства та документування.

- 5. Однією з умов успішної діяльності підприємства є якість управління ним, яке залежить від рівня інформаційного забезпечення

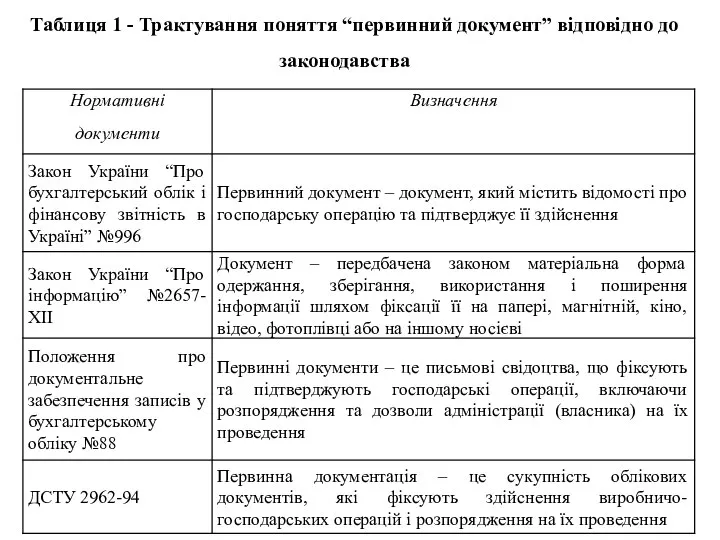

- 6. Таблиця 1 - Трактування поняття “первинний документ” відповідно до законодавства

- 7. Ведення бухгалтерського обліку передбачає необхідність повного та зрозумілого відображення всіх оцінених фактів господарського життя у первинних

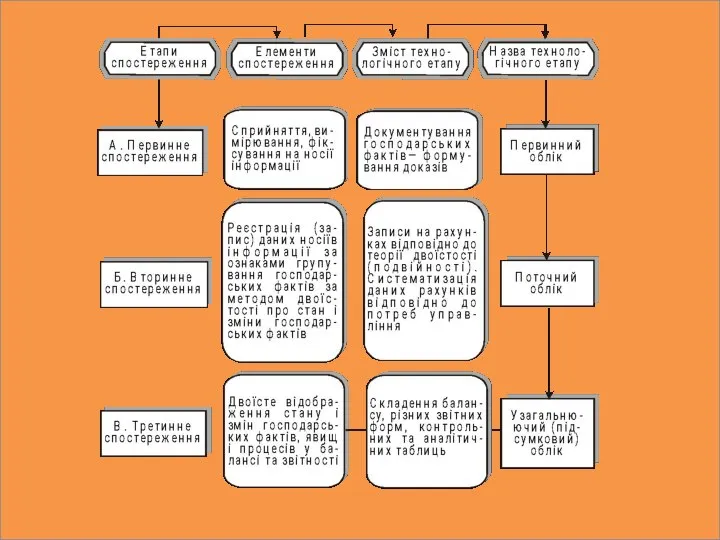

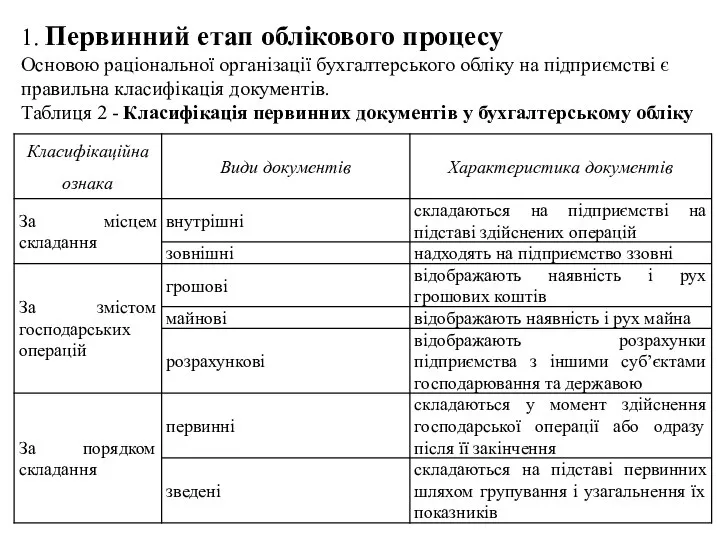

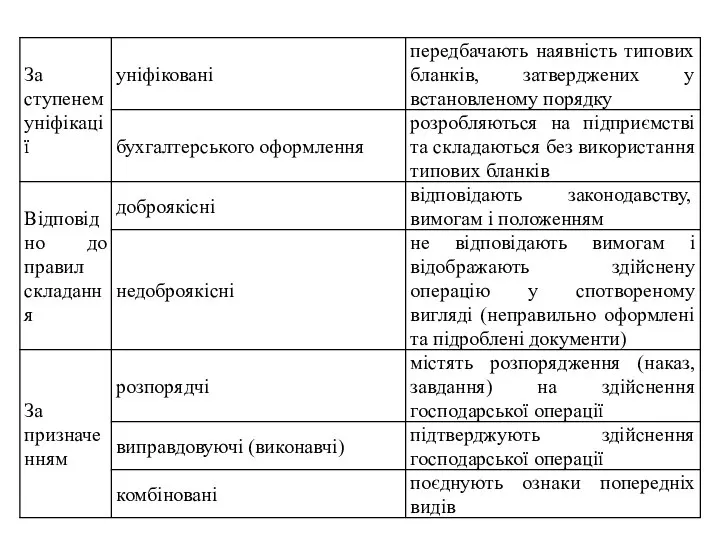

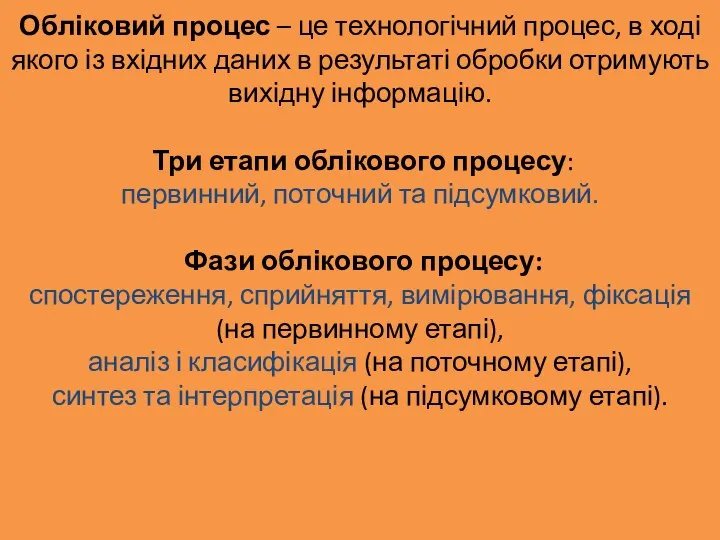

- 9. 1. Первинний етап облікового процесу Основою раціональної організації бухгалтерського обліку на підприємстві є правильна класифікація документів.

- 11. Документи складають на затверджених бланках типових форм (затверджених Міністерством фінансів, Державною Службою Статистики України), або на

- 12. Бланк – друкована форма документу з реквізитами, які містять постійну інформацію. У бланку може розміщуватися емблема

- 13. У випадках, передбачених законодавством, бланки первинних документів можуть відноситися до бланків суворої звітності. Форми бланків суворої

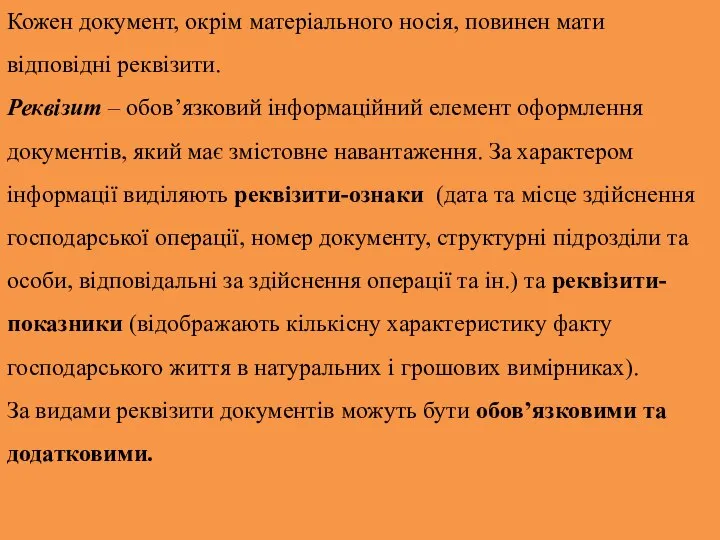

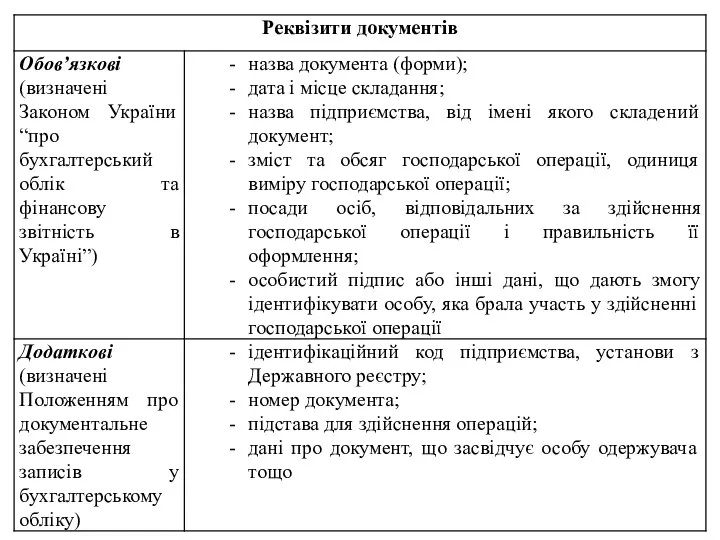

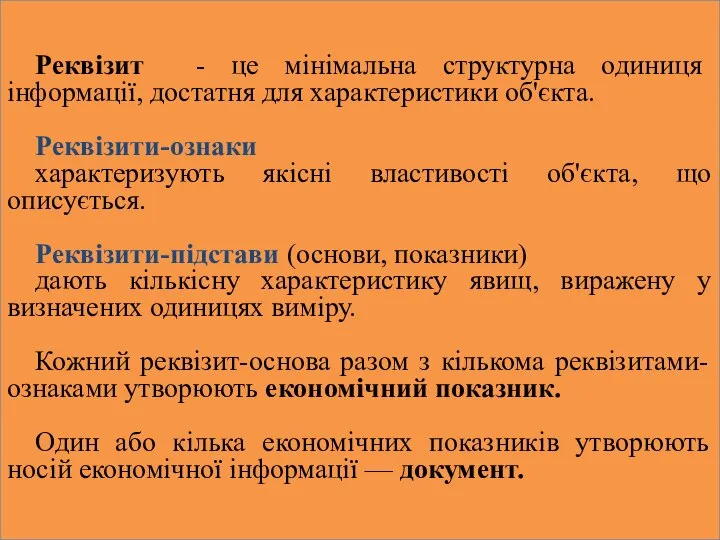

- 14. Кожен документ, окрім матеріального носія, повинен мати відповідні реквізити. Реквізит – обов’язковий інформаційний елемент оформлення документів,

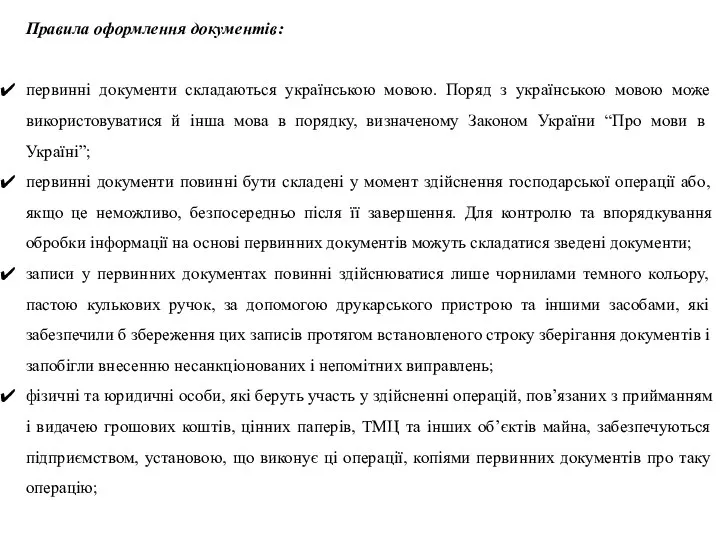

- 16. Правила оформлення документів: первинні документи складаються українською мовою. Поряд з українською мовою може використовуватися й інша

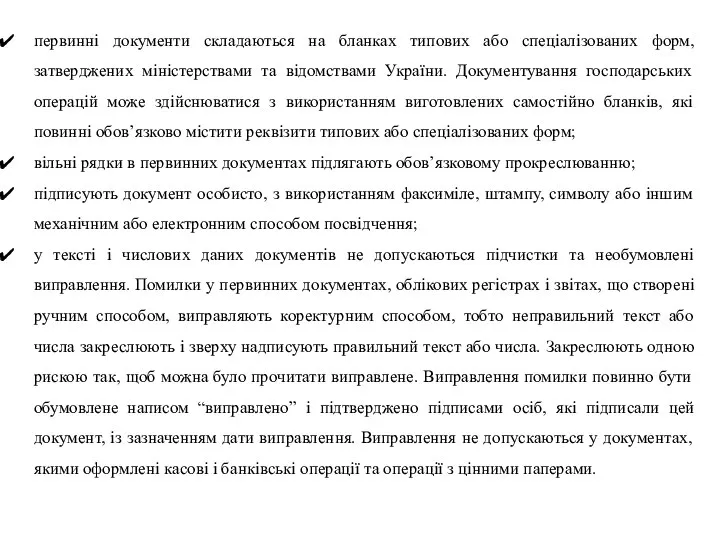

- 17. первинні документи складаються на бланках типових або спеціалізованих форм, затверджених міністерствами та відомствами України. Документування господарських

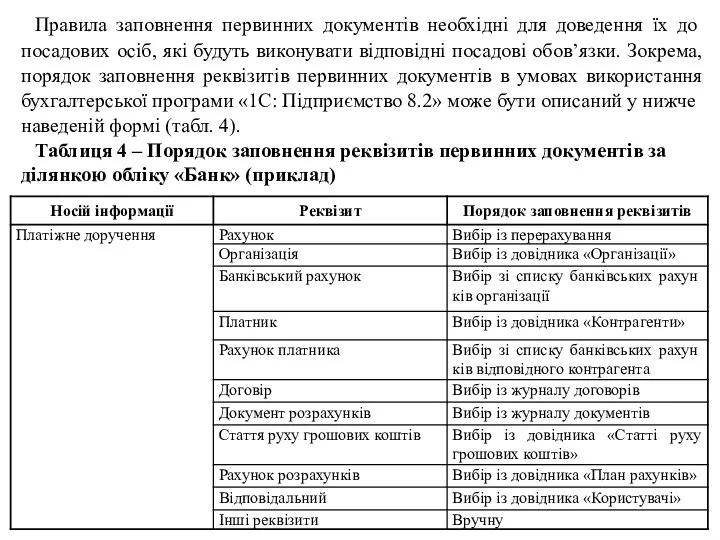

- 18. Правила заповнення первинних документів необхідні для доведення їх до посадових осіб, які будуть виконувати відповідні посадові

- 19. На підприємствах повинен встановлюватися порядок приймання і реєстрації документів, які надходять, відправлення вихідних документів, реєстрації і

- 20. Базовим поняттям у діловодстві є номенклатура справ – довідник із систематизованим переліком заголовків справ і зазначенням

- 21. Групування справ супроводжується присвоєнням індексів, тобто умовним позначенням кожної справи. Індекс справи може містити номер структурного

- 22. На обкладинці справи вказуються: назва підприємства; назва підрозділу підприємства; номер справи; заголовок справи; дата заведення і

- 23. Бухгалтерські документи групуються у хронологічному порядку. Документи за окремий місяць відділяються від документів за інші місяці

- 24. 2. Організація документування.

- 25. Організація бухгалтерського обліку повинна забезпечити своєчасне та повне документування здійснених господарських операцій суб’єкта господарювання. Це надасть

- 26. 1. Складання первинних документів відбувається безпосередньо на підприємстві. Відповідно до Закону України “Про бухгалтерський облік та

- 27. Окрім первинних документів бухгалтерського оформлення працівникам бухгалтерської служби доводиться мати справу з організаційно-розпорядчими документами, тобто установчими

- 28. Виправлення помилок здійснюється за такими правилами: закреслюються відображені у документі неправильні дані (закреслення здійснюється однією лінією

- 29. Для усунення неточностей і помилок може також застосовуватися спосіб від’ємного або сторнувального запису. При цьому помилковий

- 30. 2. Приймання первинних документів відбувається від інших підприємств або інших працівників підприємства (структурних підрозділів підприємства). При

- 31. Бухгалтерські документи надходять у загальному потоці документів, адресованих підприємству, а потім передаються до бухгалтерської служби. Перед

- 32. Нумерація первинних документів ведеться з початку року. Код номеру документа може складатися з літерного або цифрового

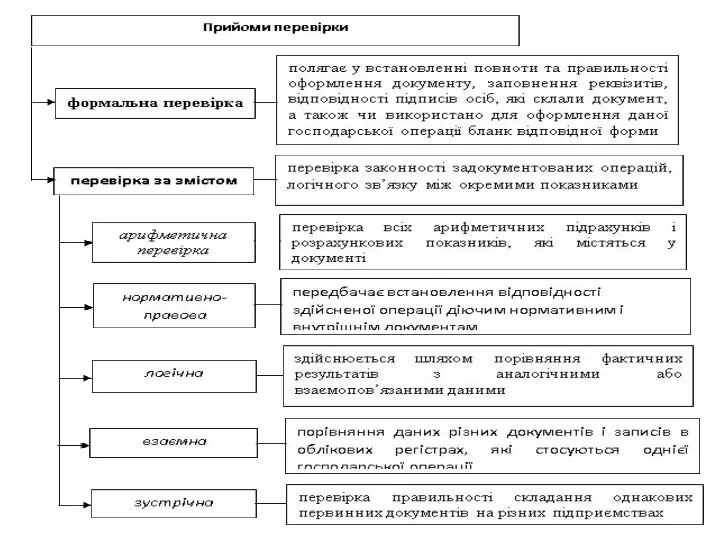

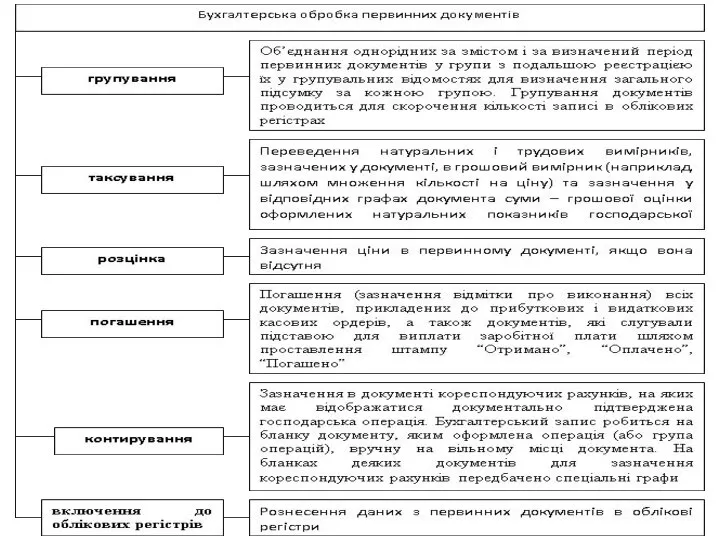

- 34. 3. Обробка первинних документів – це сукупність робіт з підготовки первинних документів для запису сум господарської

- 36. 3. Організація облікових номенклатур

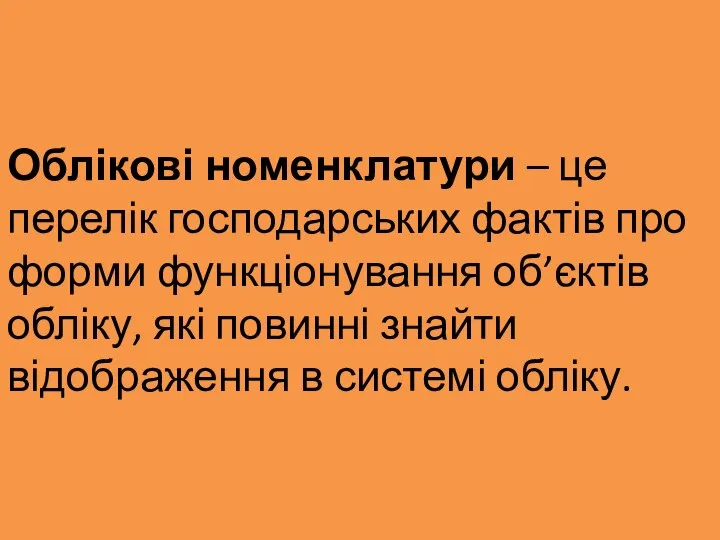

- 38. Облікові номенклатури – це перелік господарських фактів про форми функціонування об’єктів обліку, які повинні знайти відображення

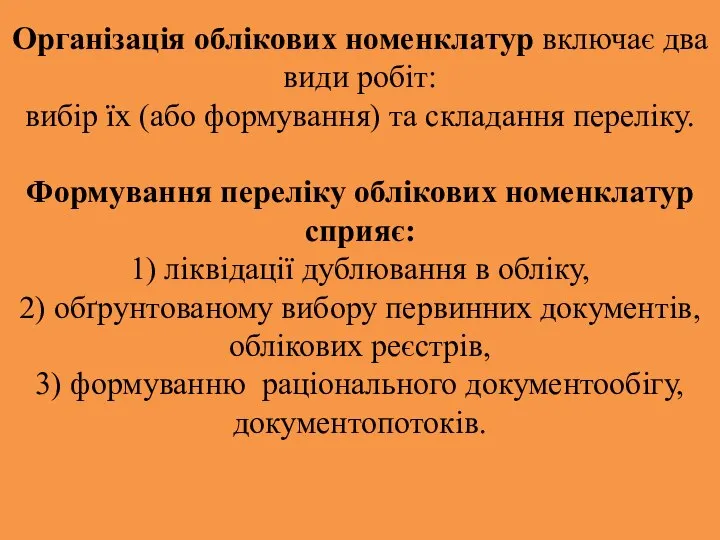

- 39. Організація облікових номенклатур включає два види робіт: вибір їх (або формування) та складання переліку. Формування переліку

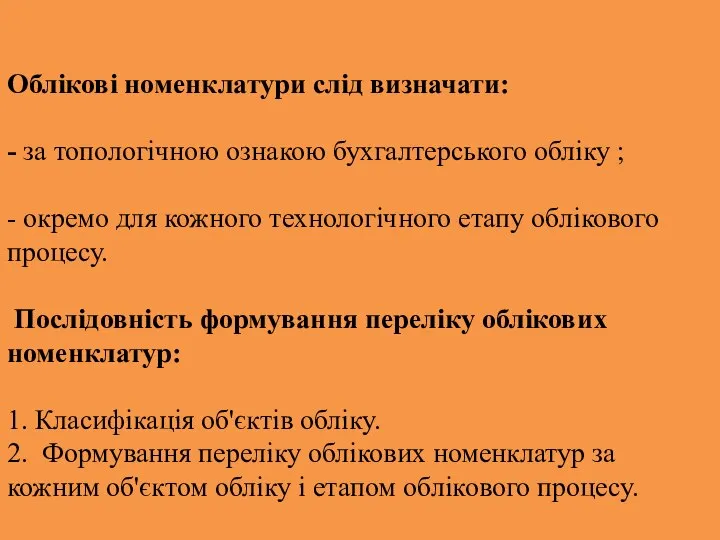

- 40. Облікові номенклатури слід визначати: - за топологічною ознакою бухгалтерського обліку ; - окремо для кожного технологічного

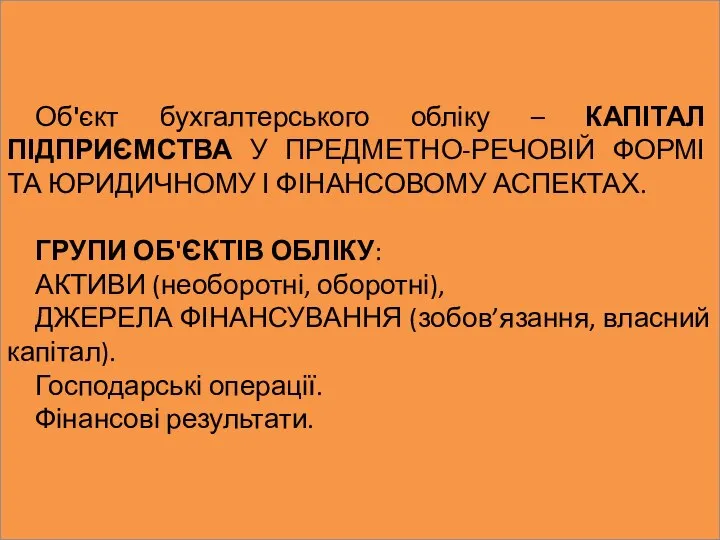

- 41. Об'єкт бухгалтерського обліку – КАПІТАЛ ПІДПРИЄМСТВА У ПРЕДМЕТНО-РЕЧОВІЙ ФОРМІ ТА ЮРИДИЧНОМУ І ФІНАНСОВОМУ АСПЕКТАХ. ГРУПИ ОБ'ЄКТІВ

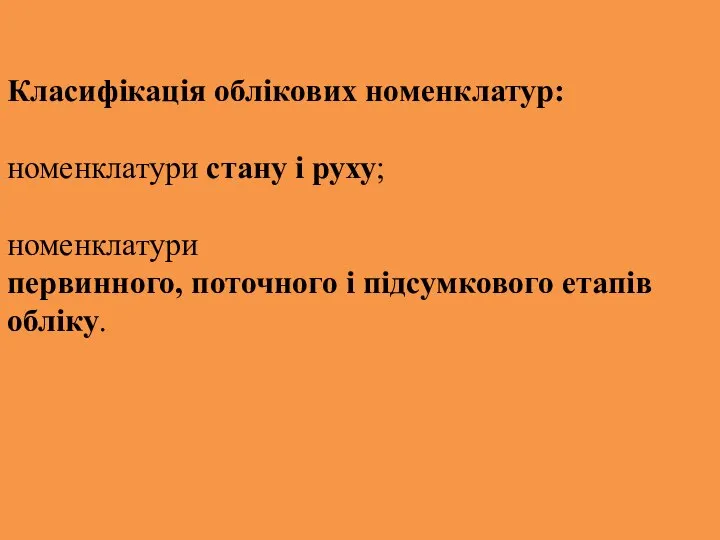

- 42. Класифікація облікових номенклатур: номенклатури стану і руху; номенклатури первинного, поточного і підсумкового етапів обліку.

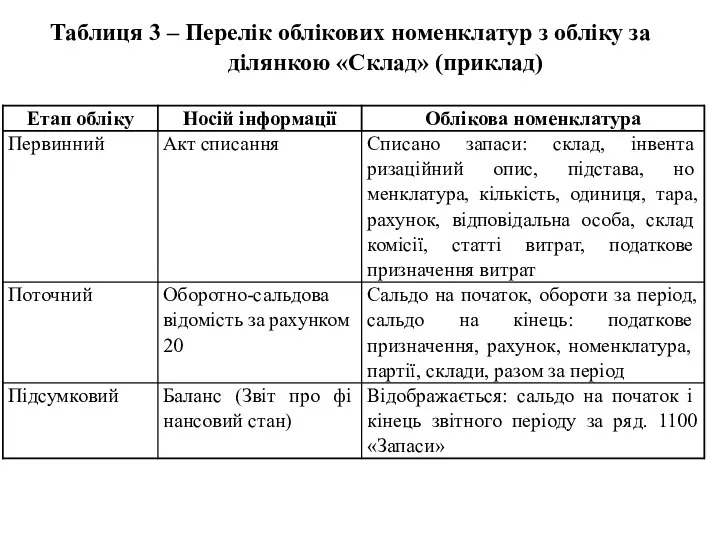

- 43. Таблиця 3 – Перелік облікових номенклатур з обліку за ділянкою «Склад» (приклад)

- 44. 4. Порядок забезпечення підприємства бланками носіїв інформації.

- 45. Документи складають на бланках типових форм, затверджених Міністерством фінансів і Державною службою статистики України, Національним Банком

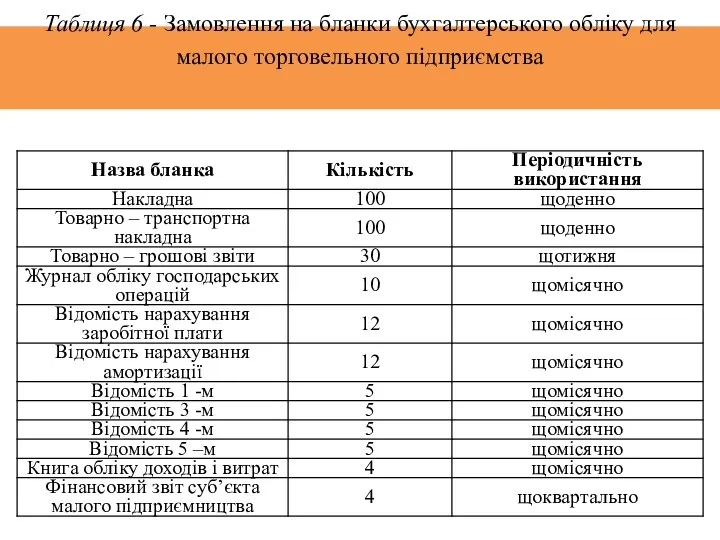

- 46. Таблиця 6 - Замовлення на бланки бухгалтерського обліку для малого торговельного підприємства

- 47. Якщо типові форми первинних документів відсутні, їх створюють самостійно. Для цього обирають одну з форм розміщення

- 48. Так як на великому підприємстві може використовуватися велика кількість документів, то для раціональної організації процесу документування

- 49. Поточний етап облікового процесу. ОБЛІКОВІ РЕЄСТРИ - носії інформації спеціального формату й будови, призначені для реєстрації,

- 50. 1. Інструкція про застосування книжково-журнальної форми бухгалтерського обліку в організаціях і підприємствах споживчої кооперації: Затв. постановою

- 51. Підсумковий етап облікового процесу. Бухга́лтерська зві́тність — звітність, що складається на підставі даних бухгалтерського для задоволення

- 52. ФОРМИ і методика складання ФІНАНСОВОЇ, СТАТИСТИЧНОЇ І ПОДАТКОВОЇ ЗВІТНОСТІ ВИЗНАЧЕНІ : 1. НП(С)БО 1 2. Наказами

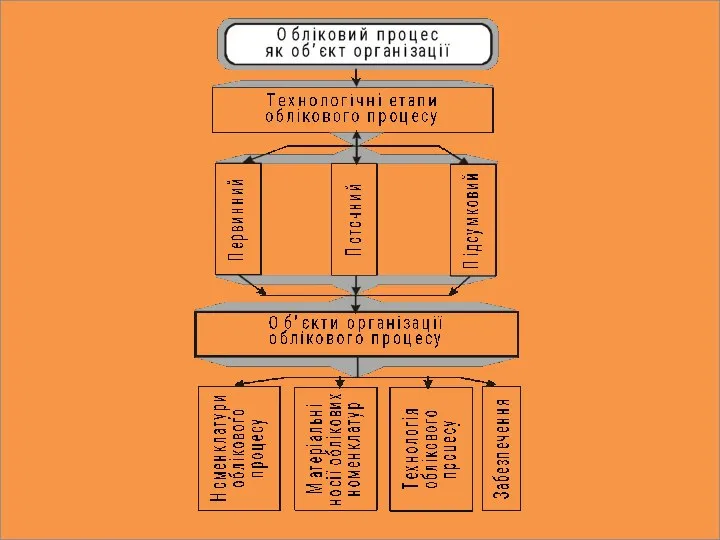

- 53. 5. Структура облікового процесу

- 54. Обліковий процес – це технологічний процес, в ході якого із вхідних даних в результаті обробки отримують

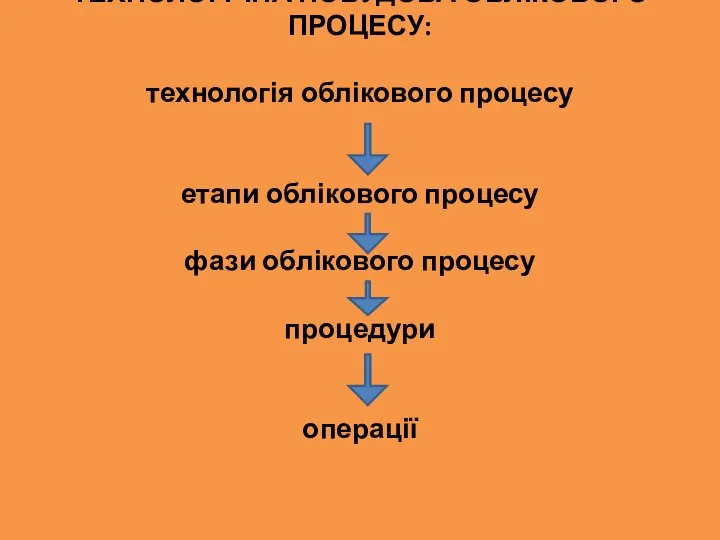

- 55. ТЕХНОЛОГІЧНА ПОБУДОВА ОБЛІКОВОГО ПРОЦЕСУ: технологія облікового процесу етапи облікового процесу фази облікового процесу процедури операції

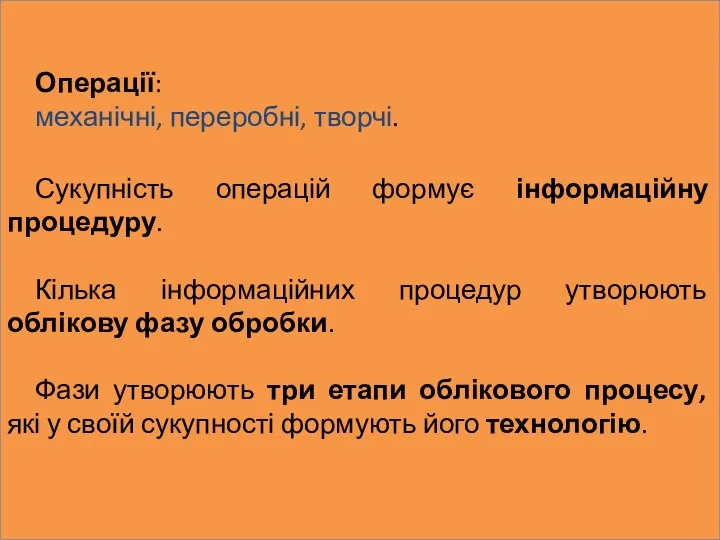

- 56. Операції: механічні, переробні, творчі. Сукупність операцій формує інформаційну процедуру. Кілька інформаційних процедур утворюють облікову фазу обробки.

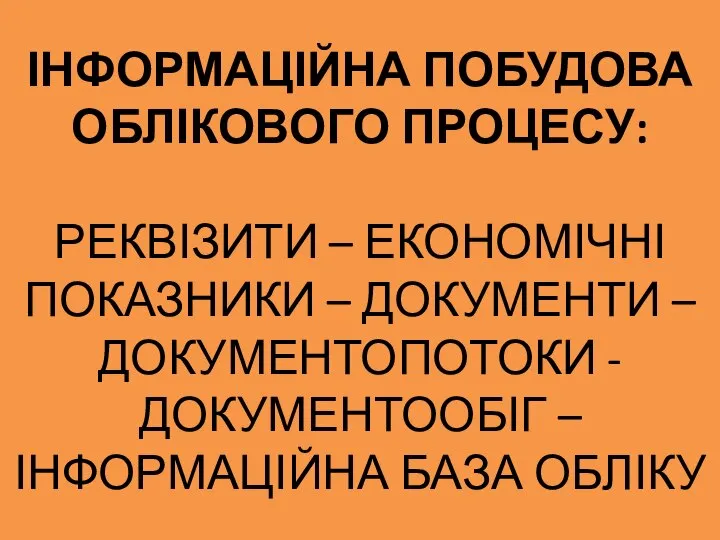

- 57. ІНФОРМАЦІЙНА ПОБУДОВА ОБЛІКОВОГО ПРОЦЕСУ: РЕКВІЗИТИ – ЕКОНОМІЧНІ ПОКАЗНИКИ – ДОКУМЕНТИ –ДОКУМЕНТОПОТОКИ -ДОКУМЕНТООБІГ – ІНФОРМАЦІЙНА БАЗА ОБЛІКУ

- 58. Реквізит - це мінімальна структурна одиниця інформації, достатня для характеристики об'єкта. Реквізити-ознаки характеризують якісні властивості об'єкта,

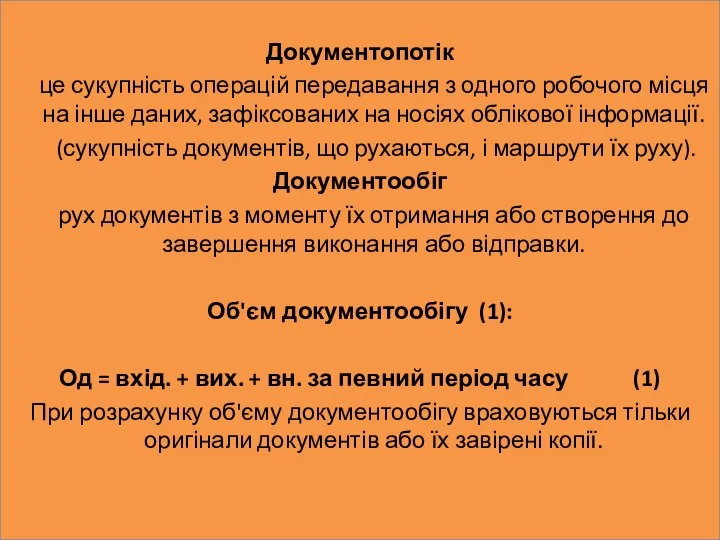

- 59. Документопотік це сукупність операцій передавання з одного робочого місця на інше даних, зафіксованих на носіях облікової

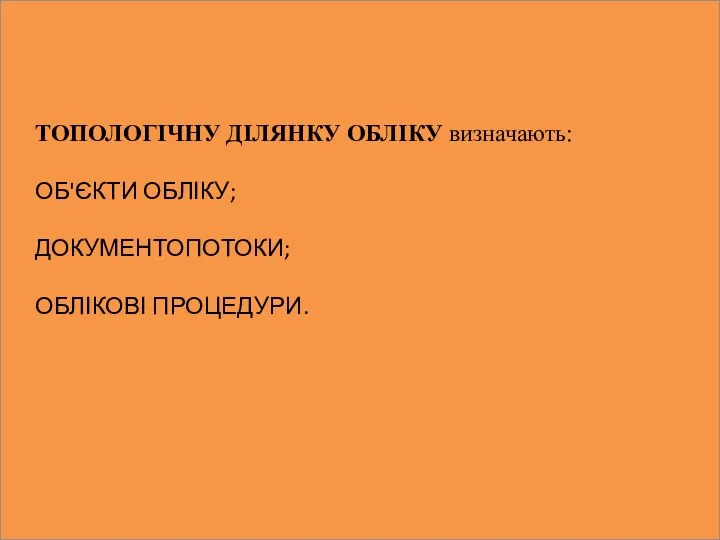

- 60. ТОПОЛОГІЧНУ ДІЛЯНКУ ОБЛІКУ визначають: ОБ'ЄКТИ ОБЛІКУ; ДОКУМЕНТОПОТОКИ; ОБЛІКОВІ ПРОЦЕДУРИ.

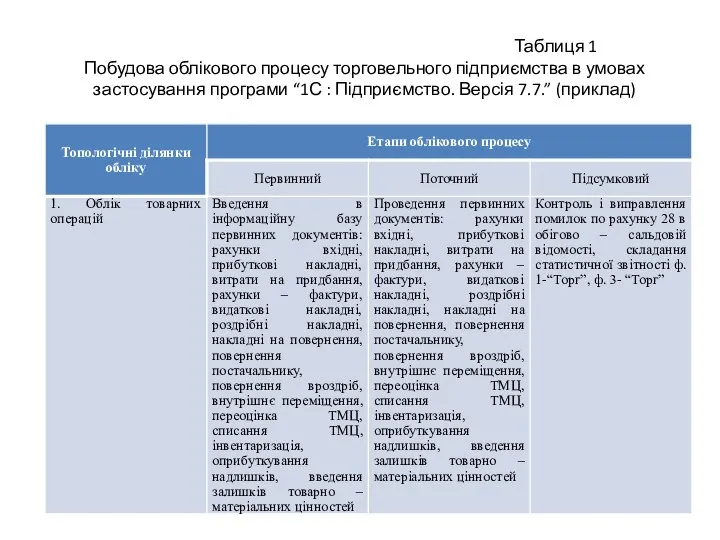

- 61. Таблиця 1 Побудова облікового процесу торговельного підприємства в умовах застосування програми “1С : Підприємство. Версія 7.7.”

- 63. Скачать презентацию

Слайд 2

Питання для обговорення

1. Поняття документу, діловодства та документування.

2. Організація документування.

3. Організація облікових

Питання для обговорення 1. Поняття документу, діловодства та документування. 2. Організація документування. 3. Організація облікових

Слайд 3СПИСОК ОСНОВНОЇ ЛІТЕРАТУРИ.

1. Кужельний М.В., Левицька С.О. Організація обліку. - К.:ЦУЛ,

СПИСОК ОСНОВНОЇ ЛІТЕРАТУРИ. 1. Кужельний М.В., Левицька С.О. Організація обліку. - К.:ЦУЛ,

Слайд 4

1. Поняття документу, діловодства та документування.

1. Поняття документу, діловодства та документування.

Слайд 5

Однією з умов успішної діяльності підприємства є якість управління ним, яке залежить

Однією з умов успішної діяльності підприємства є якість управління ним, яке залежить

Слайд 6Таблиця 1 - Трактування поняття “первинний документ” відповідно до законодавства

Таблиця 1 - Трактування поняття “первинний документ” відповідно до законодавства

Слайд 7

Ведення бухгалтерського обліку передбачає необхідність повного та зрозумілого відображення всіх оцінених фактів

Ведення бухгалтерського обліку передбачає необхідність повного та зрозумілого відображення всіх оцінених фактів

Слайд 91. Первинний етап облікового процесу

Основою раціональної організації бухгалтерського обліку на підприємстві є

1. Первинний етап облікового процесу Основою раціональної організації бухгалтерського обліку на підприємстві є

Слайд 11

Документи складають на затверджених бланках типових форм (затверджених Міністерством фінансів, Державною Службою

Документи складають на затверджених бланках типових форм (затверджених Міністерством фінансів, Державною Службою

Слайд 12Бланк – друкована форма документу з реквізитами, які містять постійну інформацію. У

Бланк – друкована форма документу з реквізитами, які містять постійну інформацію. У

Слайд 13У випадках, передбачених законодавством, бланки первинних документів можуть відноситися до бланків суворої

У випадках, передбачених законодавством, бланки первинних документів можуть відноситися до бланків суворої

Слайд 14

Кожен документ, окрім матеріального носія, повинен мати відповідні реквізити.

Реквізит – обов’язковий

Кожен документ, окрім матеріального носія, повинен мати відповідні реквізити. Реквізит – обов’язковий

Слайд 16Правила оформлення документів:

первинні документи складаються українською мовою. Поряд з українською мовою може

Правила оформлення документів:

первинні документи складаються українською мовою. Поряд з українською мовою може

Слайд 17первинні документи складаються на бланках типових або спеціалізованих форм, затверджених міністерствами та

первинні документи складаються на бланках типових або спеціалізованих форм, затверджених міністерствами та

Слайд 18Правила заповнення первинних документів необхідні для доведення їх до посадових осіб, які

Правила заповнення первинних документів необхідні для доведення їх до посадових осіб, які

Слайд 19На підприємствах повинен встановлюватися порядок приймання і реєстрації документів, які надходять, відправлення

На підприємствах повинен встановлюватися порядок приймання і реєстрації документів, які надходять, відправлення

Слайд 20Базовим поняттям у діловодстві є номенклатура справ – довідник із систематизованим переліком

Базовим поняттям у діловодстві є номенклатура справ – довідник із систематизованим переліком

Слайд 21Групування справ супроводжується присвоєнням індексів, тобто умовним позначенням кожної справи. Індекс справи

Групування справ супроводжується присвоєнням індексів, тобто умовним позначенням кожної справи. Індекс справи

Слайд 22На обкладинці справи вказуються: назва підприємства; назва підрозділу підприємства; номер справи; заголовок

На обкладинці справи вказуються: назва підприємства; назва підрозділу підприємства; номер справи; заголовок

Слайд 23Бухгалтерські документи групуються у хронологічному порядку. Документи за окремий місяць відділяються від

Бухгалтерські документи групуються у хронологічному порядку. Документи за окремий місяць відділяються від

Слайд 242. Організація документування.

2. Організація документування.

Слайд 25

Організація бухгалтерського обліку повинна забезпечити своєчасне та повне документування здійснених господарських операцій

Організація бухгалтерського обліку повинна забезпечити своєчасне та повне документування здійснених господарських операцій

Слайд 26

1. Складання первинних документів відбувається безпосередньо на підприємстві. Відповідно до Закону України

1. Складання первинних документів відбувається безпосередньо на підприємстві. Відповідно до Закону України

Слайд 27Окрім первинних документів бухгалтерського оформлення працівникам бухгалтерської служби доводиться мати справу з

Окрім первинних документів бухгалтерського оформлення працівникам бухгалтерської служби доводиться мати справу з

Слайд 28Виправлення помилок здійснюється за такими правилами:

закреслюються відображені у документі неправильні дані (закреслення

Виправлення помилок здійснюється за такими правилами:

закреслюються відображені у документі неправильні дані (закреслення

Слайд 29Для усунення неточностей і помилок може також застосовуватися спосіб від’ємного або сторнувального

Для усунення неточностей і помилок може також застосовуватися спосіб від’ємного або сторнувального

Слайд 302. Приймання первинних документів відбувається від інших підприємств або інших працівників підприємства

2. Приймання первинних документів відбувається від інших підприємств або інших працівників підприємства

Слайд 31Бухгалтерські документи надходять у загальному потоці документів, адресованих підприємству, а потім передаються

Бухгалтерські документи надходять у загальному потоці документів, адресованих підприємству, а потім передаються

Слайд 32Нумерація первинних документів ведеться з початку року. Код номеру документа може складатися

Нумерація первинних документів ведеться з початку року. Код номеру документа може складатися

Слайд 343. Обробка первинних документів – це сукупність робіт з підготовки первинних документів

3. Обробка первинних документів – це сукупність робіт з підготовки первинних документів

Слайд 36

3. Організація облікових номенклатур

3. Організація облікових номенклатур

Слайд 38Облікові номенклатури – це перелік господарських фактів про форми функціонування об’єктів обліку,

Облікові номенклатури – це перелік господарських фактів про форми функціонування об’єктів обліку,

Слайд 39

Організація облікових номенклатур включає два види робіт:

вибір їх (або формування) та

Організація облікових номенклатур включає два види робіт: вибір їх (або формування) та

Слайд 40

Облікові номенклатури слід визначати:

- за топологічною ознакою бухгалтерського обліку ;

- окремо для

Облікові номенклатури слід визначати: - за топологічною ознакою бухгалтерського обліку ; - окремо для

Слайд 41

Об'єкт бухгалтерського обліку – КАПІТАЛ ПІДПРИЄМСТВА У ПРЕДМЕТНО-РЕЧОВІЙ ФОРМІ ТА ЮРИДИЧНОМУ

Об'єкт бухгалтерського обліку – КАПІТАЛ ПІДПРИЄМСТВА У ПРЕДМЕТНО-РЕЧОВІЙ ФОРМІ ТА ЮРИДИЧНОМУ

Слайд 42Класифікація облікових номенклатур:

номенклатури стану і руху;

номенклатури

первинного, поточного і підсумкового етапів обліку.

номенклатури стану і руху;

номенклатури

первинного, поточного і підсумкового етапів обліку.

Слайд 43Таблиця 3 – Перелік облікових номенклатур з обліку за ділянкою «Склад» (приклад)

Таблиця 3 – Перелік облікових номенклатур з обліку за ділянкою «Склад» (приклад)

Слайд 44

4. Порядок забезпечення підприємства бланками носіїв інформації.

4. Порядок забезпечення підприємства бланками носіїв інформації.

Слайд 45Документи складають на бланках типових форм, затверджених Міністерством фінансів і Державною службою

Документи складають на бланках типових форм, затверджених Міністерством фінансів і Державною службою

Слайд 46Таблиця 6 - Замовлення на бланки бухгалтерського обліку для малого торговельного підприємства

Таблиця 6 - Замовлення на бланки бухгалтерського обліку для малого торговельного підприємства

Слайд 47Якщо типові форми первинних документів відсутні, їх створюють самостійно. Для цього обирають

Якщо типові форми первинних документів відсутні, їх створюють самостійно. Для цього обирають

Слайд 48Так як на великому підприємстві може використовуватися велика кількість документів, то для

Так як на великому підприємстві може використовуватися велика кількість документів, то для

Слайд 49

Поточний етап облікового процесу.

ОБЛІКОВІ РЕЄСТРИ - носії інформації спеціального формату й будови,

Поточний етап облікового процесу. ОБЛІКОВІ РЕЄСТРИ - носії інформації спеціального формату й будови,

Слайд 501. Інструкція про застосування книжково-журнальної форми бухгалтерського обліку в організаціях і підприємствах

1. Інструкція про застосування книжково-журнальної форми бухгалтерського обліку в організаціях і підприємствах

Слайд 51

Підсумковий етап облікового процесу.

Бухга́лтерська зві́тність — звітність, що складається на підставі даних

Підсумковий етап облікового процесу. Бухга́лтерська зві́тність — звітність, що складається на підставі даних

Слайд 52

ФОРМИ і методика складання ФІНАНСОВОЇ, СТАТИСТИЧНОЇ І ПОДАТКОВОЇ ЗВІТНОСТІ ВИЗНАЧЕНІ :

1. НП(С)БО

ФОРМИ і методика складання ФІНАНСОВОЇ, СТАТИСТИЧНОЇ І ПОДАТКОВОЇ ЗВІТНОСТІ ВИЗНАЧЕНІ : 1. НП(С)БО

Слайд 535. Структура облікового процесу

5. Структура облікового процесу

Слайд 54

Обліковий процес – це технологічний процес, в ході якого із вхідних даних

Обліковий процес – це технологічний процес, в ході якого із вхідних даних

Слайд 55

ТЕХНОЛОГІЧНА ПОБУДОВА ОБЛІКОВОГО ПРОЦЕСУ:

технологія облікового процесу

етапи облікового процесу

фази облікового процесу

процедури

операції

ТЕХНОЛОГІЧНА ПОБУДОВА ОБЛІКОВОГО ПРОЦЕСУ:

технологія облікового процесу

етапи облікового процесу

фази облікового процесу

процедури

операції

Слайд 56

Операції:

механічні, переробні, творчі.

Сукупність операцій формує інформаційну процедуру.

Кілька інформаційних процедур

Операції:

механічні, переробні, творчі.

Сукупність операцій формує інформаційну процедуру.

Кілька інформаційних процедур

Слайд 57ІНФОРМАЦІЙНА ПОБУДОВА ОБЛІКОВОГО ПРОЦЕСУ:

РЕКВІЗИТИ – ЕКОНОМІЧНІ ПОКАЗНИКИ – ДОКУМЕНТИ –ДОКУМЕНТОПОТОКИ -ДОКУМЕНТООБІГ

ІНФОРМАЦІЙНА ПОБУДОВА ОБЛІКОВОГО ПРОЦЕСУ: РЕКВІЗИТИ – ЕКОНОМІЧНІ ПОКАЗНИКИ – ДОКУМЕНТИ –ДОКУМЕНТОПОТОКИ -ДОКУМЕНТООБІГ

Слайд 58Реквізит - це мінімальна структурна одиниця інформації, достатня для характеристики об'єкта.

Реквізити-ознаки

Реквізити-ознаки

Слайд 59Документопотік

це сукупність операцій передавання з одного робочого місця на інше

це сукупність операцій передавання з одного робочого місця на інше

Слайд 60

ТОПОЛОГІЧНУ ДІЛЯНКУ ОБЛІКУ визначають:

ОБ'ЄКТИ ОБЛІКУ;

ДОКУМЕНТОПОТОКИ;

ОБЛІКОВІ ПРОЦЕДУРИ.

ТОПОЛОГІЧНУ ДІЛЯНКУ ОБЛІКУ визначають:

ОБ'ЄКТИ ОБЛІКУ;

ДОКУМЕНТОПОТОКИ;

ОБЛІКОВІ ПРОЦЕДУРИ.

Слайд 61 Таблиця 1

Побудова облікового процесу торговельного підприємства в умовах застосування програми

Таблиця 1 Побудова облікового процесу торговельного підприємства в умовах застосування програми

Понятие и виды государственной службы Выполнили студентки 3 курса ЭФ группы Э112Б Олефир Карина

Понятие и виды государственной службы Выполнили студентки 3 курса ЭФ группы Э112Б Олефир Карина П

П KeMes__ESTUN -产品介绍

KeMes__ESTUN -产品介绍 Тема 5 (продолжение). Оценка конкурентоспособности объектов

Тема 5 (продолжение). Оценка конкурентоспособности объектов ЗАО Сбербанк-аст. Порядок участия в аукционе на право заключения договора аренды в торговой секции

ЗАО Сбербанк-аст. Порядок участия в аукционе на право заключения договора аренды в торговой секции ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ПОДДЕРЖКИ РЕШЕНИЙ КОМПАС (наглядное представление, анализ и моделирование ГИ)

ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ПОДДЕРЖКИ РЕШЕНИЙ КОМПАС (наглядное представление, анализ и моделирование ГИ)  Финтегра. Готовая микрофинансовая организация

Финтегра. Готовая микрофинансовая организация In the TV world

In the TV world царство животных

царство животных Будьте осторожны на дорогах

Будьте осторожны на дорогах GE Consumer&Industrial CA Company overview

GE Consumer&Industrial CA Company overview Основные направления развития законодательства о кредитной кооперации17 ноября 2009 г.г. Москва

Основные направления развития законодательства о кредитной кооперации17 ноября 2009 г.г. Москва Табличные случаи деления

Табличные случаи деления ФасадДомСтрой

ФасадДомСтрой Дни международной торговли

Дни международной торговли Цель проекта: 1.Показать, что понимание человечеством функциональных связей и взаимосвязей между отдельными качествами жизни(добр

Цель проекта: 1.Показать, что понимание человечеством функциональных связей и взаимосвязей между отдельными качествами жизни(добр Урок- игра по творчеству М.Горького

Урок- игра по творчеству М.Горького И вот оно случилосьТЫ ВЫРОС ТЫ ВЗРОСЛЫЙ

И вот оно случилосьТЫ ВЫРОС ТЫ ВЗРОСЛЫЙ Распределительный закон умножения

Распределительный закон умножения Интернет шлюзы. Концентратор Работа концентраторов Работают на физическом уровне. Выполняют передачу пакетов на все порты. Произв

Интернет шлюзы. Концентратор Работа концентраторов Работают на физическом уровне. Выполняют передачу пакетов на все порты. Произв Презентация Закон о ПП

Презентация Закон о ПП Москва 2006

Москва 2006 Семинар для организаторов ППЭ государственной итоговой аттестации по образовательным программам основного общего образования

Семинар для организаторов ППЭ государственной итоговой аттестации по образовательным программам основного общего образования Игры с буквами

Игры с буквами Утомление при физической и умственной работе. Восстановление

Утомление при физической и умственной работе. Восстановление Гарин-Михайловский Николай Георгиевич /8(20).2.1852-27.11(10.12).1906/ Родился в семье военного. Окончил институт путей сообщения в Петербурге в

Гарин-Михайловский Николай Георгиевич /8(20).2.1852-27.11(10.12).1906/ Родился в семье военного. Окончил институт путей сообщения в Петербурге в 20161006_tema_uroka_5_klass_svyaz_muzyki_i_literatury

20161006_tema_uroka_5_klass_svyaz_muzyki_i_literatury Транскрипция как средство анализа пауз в русском жестовом дискурсе

Транскрипция как средство анализа пауз в русском жестовом дискурсе