Формы и методы государственной поддержки сельского хозяйства, регулирования агропродовольственных рынков и сельского развития в

- Формы и методы государственной поддержки сельского хозяйства, регулирования агропродовольственных рынков и сельского развития в

Содержание

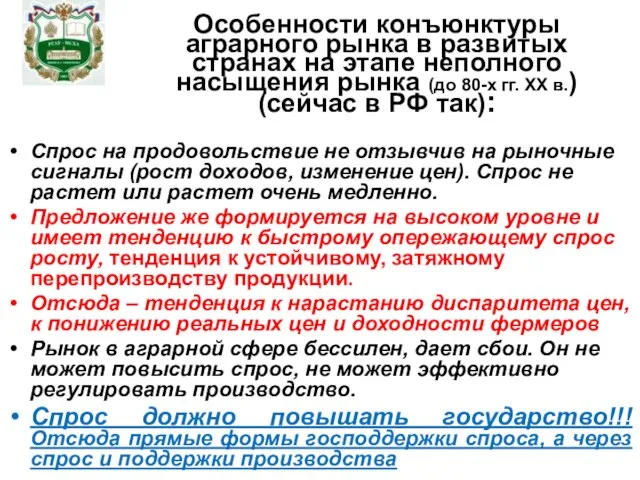

- 2. Особенности конъюнктуры аграрного рынка в развитых странах на этапе неполного насыщения рынка (до 80-х гг. ХХ

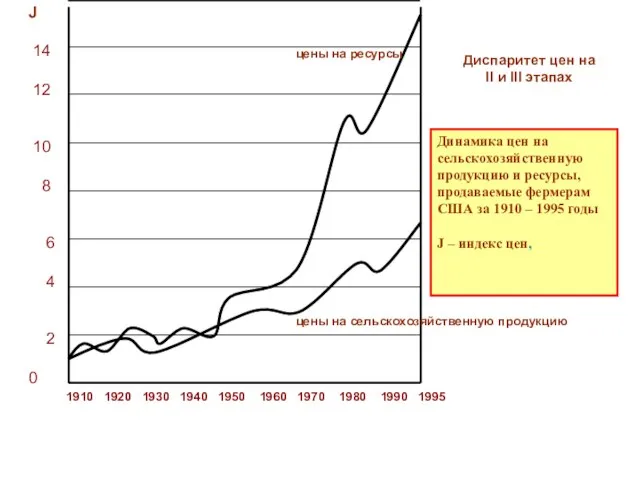

- 3. 1910 1920 1930 1940 1950 1960 1970 1980 1990 1995 J 14 12 10 8 6

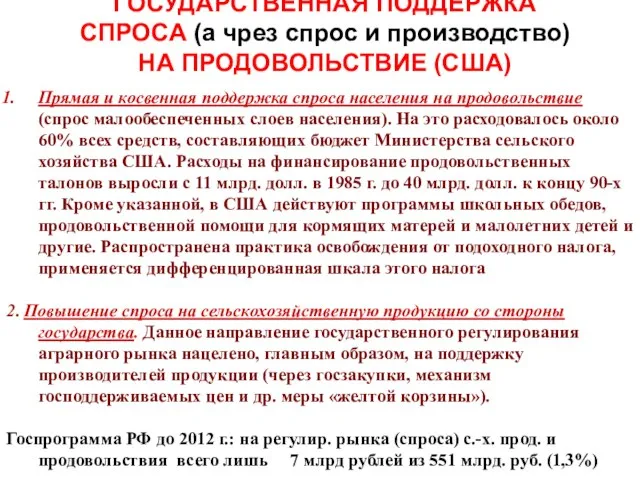

- 5. Прямая и косвенная поддержка спроса населения на продовольствие (спрос малообеспеченных слоев населения). На это расходовалось около

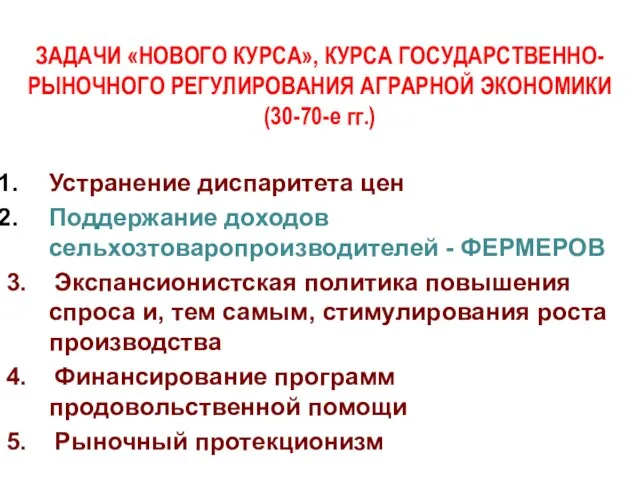

- 6. ЗАДАЧИ «НОВОГО КУРСА», КУРСА ГОСУДАРСТВЕННО-РЫНОЧНОГО РЕГУЛИРОВАНИЯ АГРАРНОЙ ЭКОНОМИКИ (30-70-е гг.) Устранение диспаритета цен Поддержание доходов сельхозтоваропроизводителей

- 7. Поддержание цен и доходов фермеров Компенсационные платежи, субсидии (на производство), льготное краткосрочное кредитование Государственные закупки Продовольственная

- 8. МЕХАНИЗМ ДЕЙСТВИЯ ПРОГРАММЫ ПОДТОВАРНЫХ КРЕДИТОВ (США 1938-1995 гг.) Выдача фермерам кредита осенью под залог полученной продукции

- 9. МЕХАНИЗМ ДЕЙСТВИЯ ПРОГРАММЫ КОМПЕНСАЦИОННЫХ ПЛАТЕЖЕЙ ( США 1970-1995 гг.) Установление государством «ориентировочных цен» (ОЦ) (МСХ рассчитывает

- 10. МЕХАНИЗМ ДЕЙСТВИЯ ПРОГРАММЫ «ФЕДЕРАЛЬНЫХ РЫНКОВ МОЛОКА» (ФРМ) (США с 1937 г.) (рыночный механизм в чистом виде

- 11. ОРГАНИЗАЦИЯ РАБОТЫ ФЕДЕРАЛЬНЫХ РЫНКОВ МОЛОКА В США

- 12. Администрирует программы ТКК МСХ Агентство по обслуживанию ферм (АОФ) Согласование основных мероприятий и программ Местные власти

- 13. Производство и потребление зерна в странах ЕС

- 14. Самообеспеченность стран ЕС основными продуктами питания (отношение объёма производства к внутреннему потреблению), %

- 15. ЗАДАЧИ ПОЛИТИКИ РЫНОЧНОГО НЕОЛИБЕРАЛИЗМА В ОБЛАСТИ АГРАРНОЙ ЭКОНОМИКИ (с 90-х гг.) Сокращение доли ценовой поддержки и

- 16. ОСНОВНЫЕ МЕТОДЫ ПОЛИТИКИ РЫНОЧНОГО ЛИБЕРАЛИЗМА В ОБЛАСТИ АГРАРНОЙ ЭКОНОМИКИ (с 90-х гг.) Преимущественно рыночный механизм формирования

- 17. Российское сельское хозяйство на том этапе, на котором находились западные государства до 80-х гг. ХХ века

- 18. Индекс валовой продукции сельского хозяйства РФ (в сопоставимых ценах, в % к 1990 году) Прогноз с

- 19. ОСНОВНЫЕ ХАРАКТЕРИСТИКИ СЕЛЬСКИХ ТЕРРИТОРИЙ Число сельских поселений - 18996 Число сельских населенных пунктов – 153,1 тыс.

- 20. Количество сельских населенных пунктов в РФ с разным числом жителей (Источник: Материалы Всероссийской переписи )

- 21. Общее количество сельских населенных пунктов за время между переписями населения 1959-2010 годов сократилось с 294 до

- 22. Плотность населения по федеральным округам РФ (число жителей на 1 кв. км)

- 23. Густота автомобильных дорог общего пользования с твердым покрытием по федеральным округам РФ (километров дорог на 1000

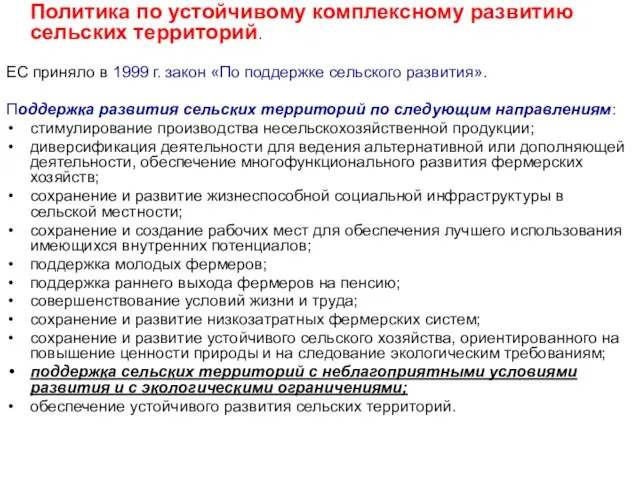

- 24. Политика по устойчивому комплексному развитию сельских территорий. ЕС приняло в 1999 г. закон «По поддержке сельского

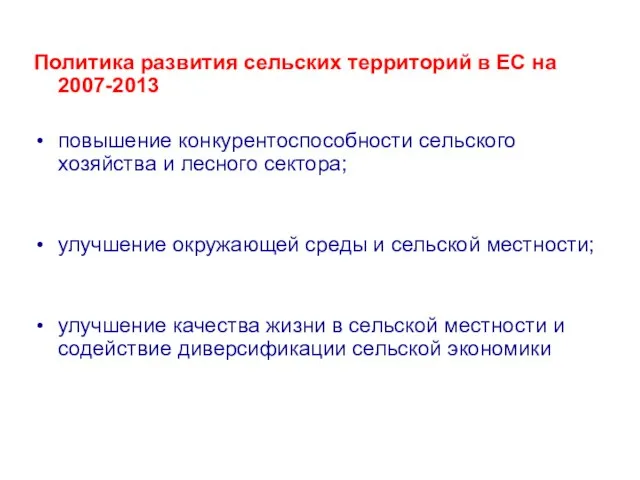

- 25. Политика развития сельских территорий в ЕС на 2007-2013 повышение конкурентоспособности сельского хозяйства и лесного сектора; улучшение

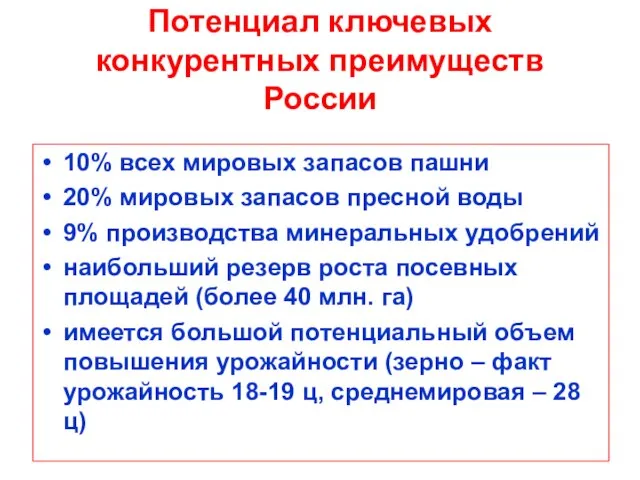

- 26. Потенциал ключевых конкурентных преимуществ России 10% всех мировых запасов пашни 20% мировых запасов пресной воды 9%

- 27. Импорт продовольствия и сельскохозяйственного сырья, млрд долл.

- 28. Экспорт, импорт, продовольствия и с.-х. сырья Министерство сельского хозяйства Российской Федерации 2 млрд. долларов США

- 29. Наличие земель сельскохозяйственного назначения в Российской Федерации Всего в 2010 году с/х угодий – 190,8 млн.га

- 30. Неиспользуемая пашня и ее качественное состояние

- 31. Регионы Российской Федерации с наибольшими площадями неиспользуемой пашни (по оперативным данным органов управления АПК субъектов Российской

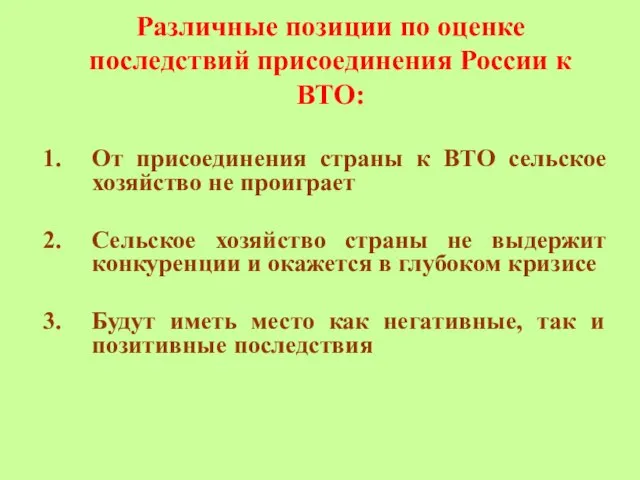

- 32. Различные позиции по оценке последствий присоединения России к ВТО: От присоединения страны к ВТО сельское хозяйство

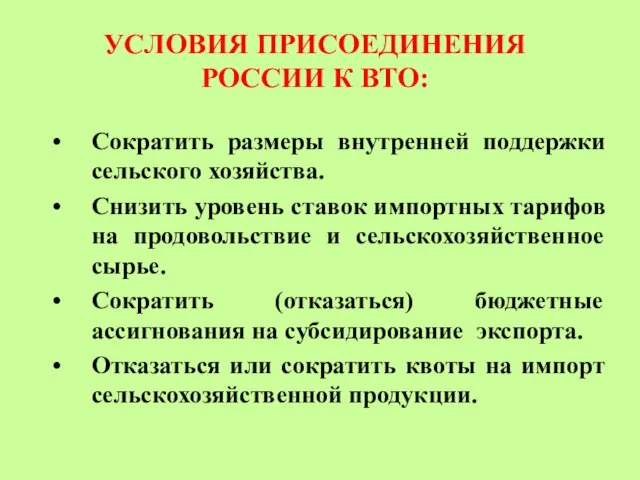

- 33. УСЛОВИЯ ПРИСОЕДИНЕНИЯ РОССИИ К ВТО: Сократить размеры внутренней поддержки сельского хозяйства. Снизить уровень ставок импортных тарифов

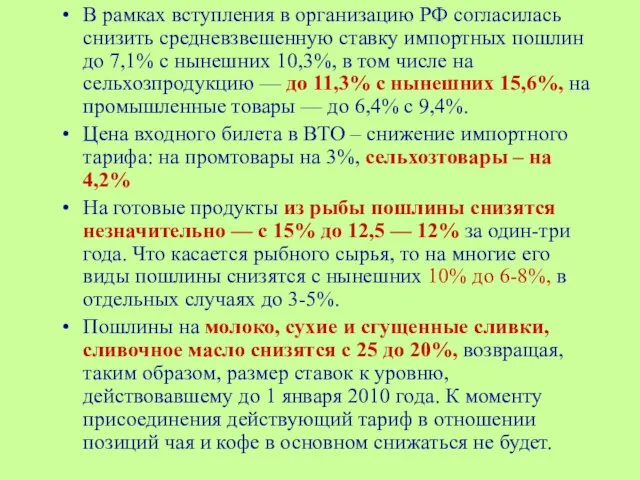

- 34. В рамках вступления в организацию РФ согласилась снизить средневзвешенную ставку импортных пошлин до 7,1% с нынешних

- 35. Фактор ВТО: тарифные обязательства Министерство сельского хозяйства Российской Федерации 10

- 36. Фактор ВТО: государственная поддержка Министерство сельского хозяйства Российской Федерации 11 Обязательства России по максимальному размеру поддержки

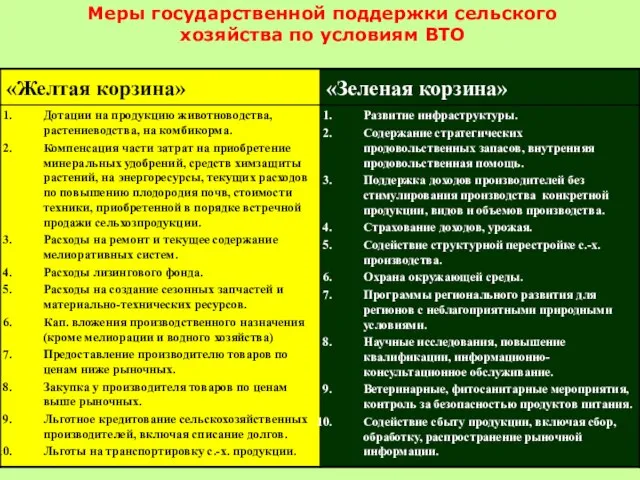

- 37. Меры государственной поддержки сельского хозяйства по условиям ВТО

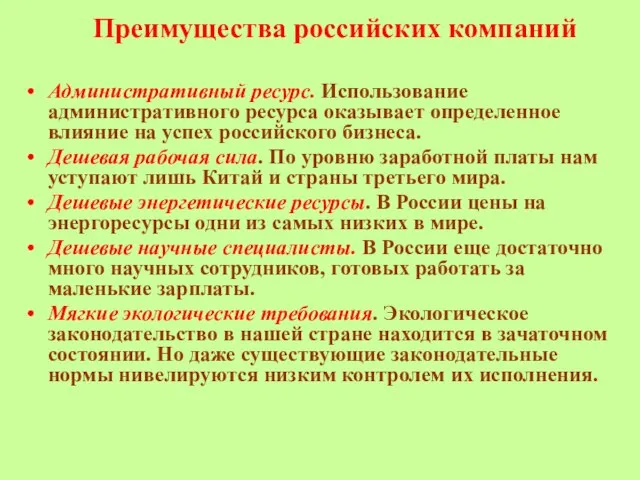

- 38. Преимущества российских компаний Административный ресурс. Использование административного ресурса оказывает определенное влияние на успех российского бизнеса. Дешевая

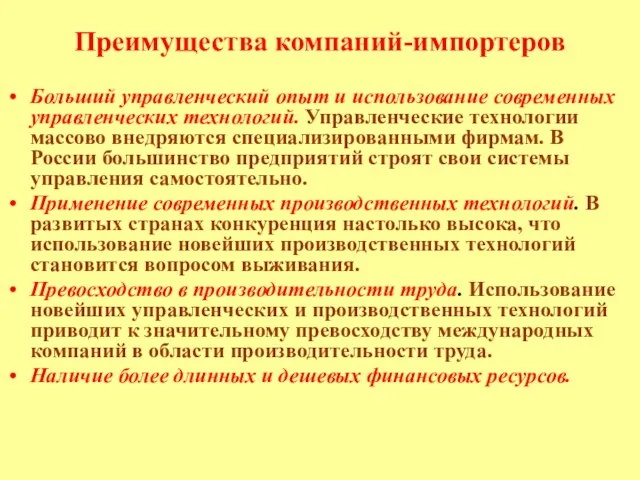

- 39. Преимущества компаний-импортеров Больший управленческий опыт и использование современных управленческих технологий. Управленческие технологии массово внедряются специализированными фирмам.

- 40. УПРАВЛЕНЧЕСКАЯ ТЕХНОЛОГИЯ BUSINESS UNIT MANAGEMENT http://www.iteam.ru/publications/finances/section_11/article_196/ Материал предоставлен консалтинговой компанией MARTEX Семинары: Технологии Business Unit Management

- 41. Факторы, определяющие степень влияния на регионы изменений внешнеэкономического режима в результате присоединения России к ВТО -

- 42. Типы регионов в зависимости от их вовлеченности в процессы внешнеэкономической деятельности Регионы, где доля импорта во

- 43. Первая и вторая группы регионов – это регионы наиболее подверженные как негативному, так и позитивному воздействию

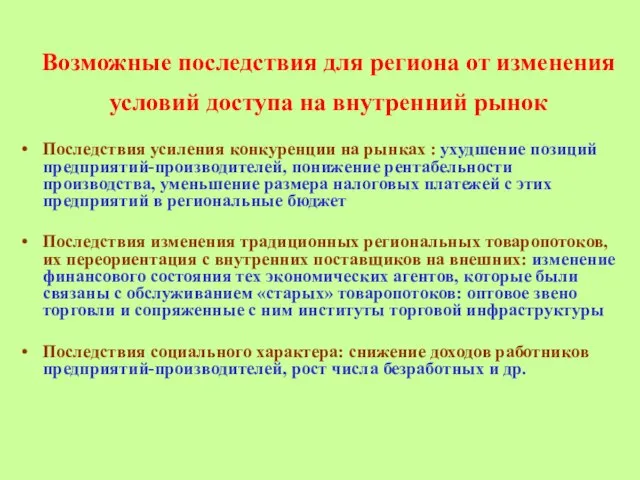

- 44. Возможные последствия для региона от изменения условий доступа на внутренний рынок Последствия усиления конкуренции на рынках

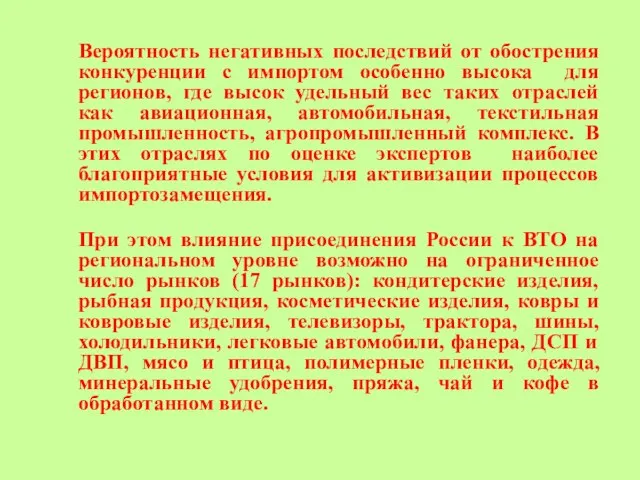

- 45. Вероятность негативных последствий от обострения конкуренции с импортом особенно высока для регионов, где высок удельный вес

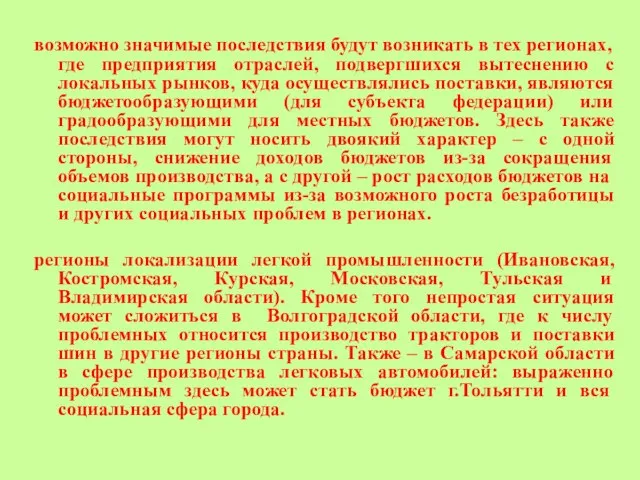

- 46. возможно значимые последствия будут возникать в тех регионах, где предприятия отраслей, подвергшихся вытеснению с локальных рынков,

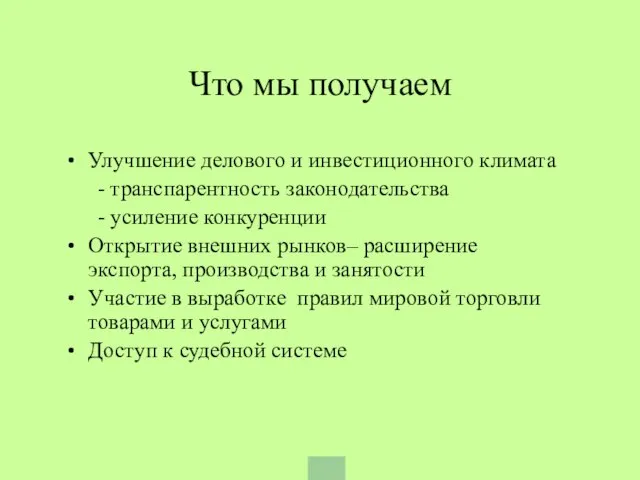

- 47. Что мы получаем Улучшение делового и инвестиционного климата - транспарентность законодательства - усиление конкуренции Открытие внешних

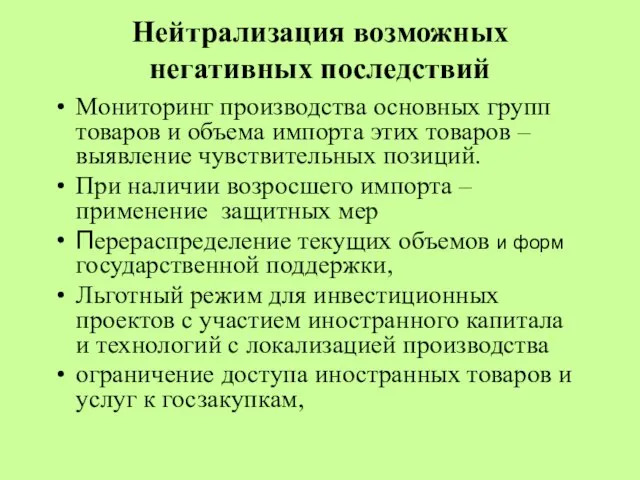

- 48. Нейтрализация возможных негативных последствий Мониторинг производства основных групп товаров и объема импорта этих товаров – выявление

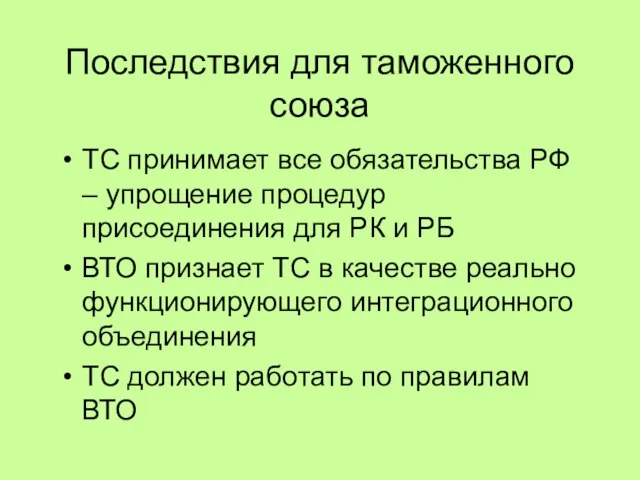

- 49. Последствия для таможенного союза ТС принимает все обязательства РФ – упрощение процедур присоединения для РК и

- 51. Скачать презентацию

Слайд 3 1910 1920 1930 1940 1950 1960 1970 1980 1990 1995

J

14

1910 1920 1930 1940 1950 1960 1970 1980 1990 1995

J

14

Слайд 5Прямая и косвенная поддержка спроса населения на продовольствие (спрос малообеспеченных слоев населения).

Прямая и косвенная поддержка спроса населения на продовольствие (спрос малообеспеченных слоев населения).

Слайд 6ЗАДАЧИ «НОВОГО КУРСА», КУРСА ГОСУДАРСТВЕННО-РЫНОЧНОГО РЕГУЛИРОВАНИЯ АГРАРНОЙ ЭКОНОМИКИ (30-70-е гг.)

Устранение диспаритета цен

Поддержание

ЗАДАЧИ «НОВОГО КУРСА», КУРСА ГОСУДАРСТВЕННО-РЫНОЧНОГО РЕГУЛИРОВАНИЯ АГРАРНОЙ ЭКОНОМИКИ (30-70-е гг.)

Устранение диспаритета цен

Поддержание

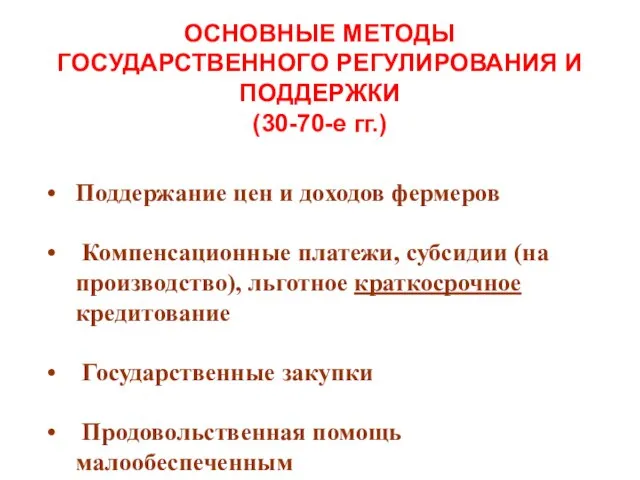

Слайд 7Поддержание цен и доходов фермеров

Компенсационные платежи, субсидии (на производство), льготное

Поддержание цен и доходов фермеров

Компенсационные платежи, субсидии (на производство), льготное

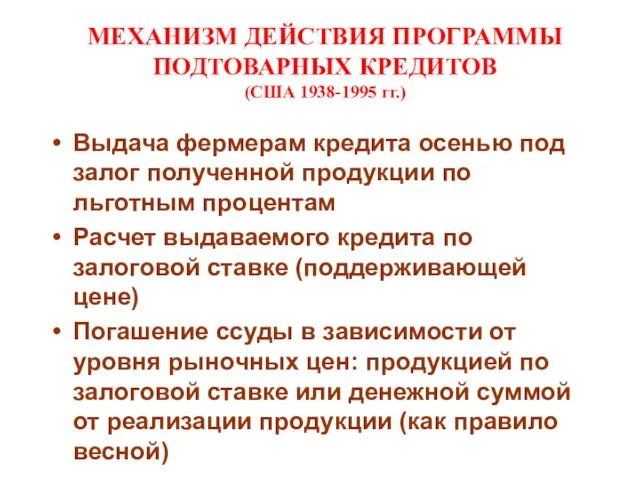

Слайд 8МЕХАНИЗМ ДЕЙСТВИЯ ПРОГРАММЫ

ПОДТОВАРНЫХ КРЕДИТОВ

(США 1938-1995 гг.)

Выдача фермерам кредита осенью под залог

МЕХАНИЗМ ДЕЙСТВИЯ ПРОГРАММЫ

ПОДТОВАРНЫХ КРЕДИТОВ

(США 1938-1995 гг.)

Выдача фермерам кредита осенью под залог

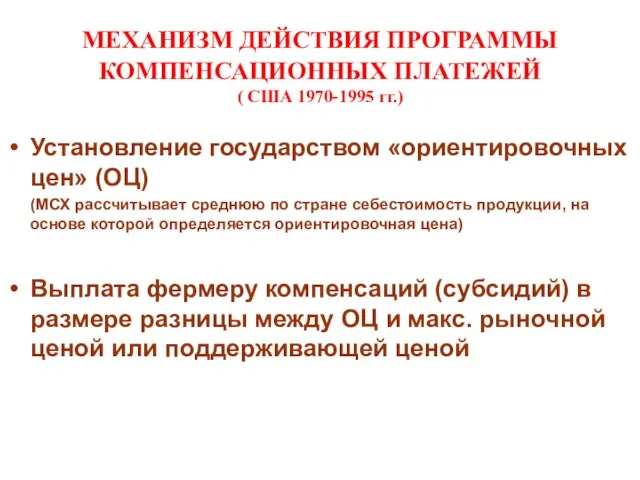

Слайд 9МЕХАНИЗМ ДЕЙСТВИЯ ПРОГРАММЫ

КОМПЕНСАЦИОННЫХ ПЛАТЕЖЕЙ

( США 1970-1995 гг.)

Установление государством «ориентировочных цен» (ОЦ)

МЕХАНИЗМ ДЕЙСТВИЯ ПРОГРАММЫ

КОМПЕНСАЦИОННЫХ ПЛАТЕЖЕЙ

( США 1970-1995 гг.)

Установление государством «ориентировочных цен» (ОЦ)

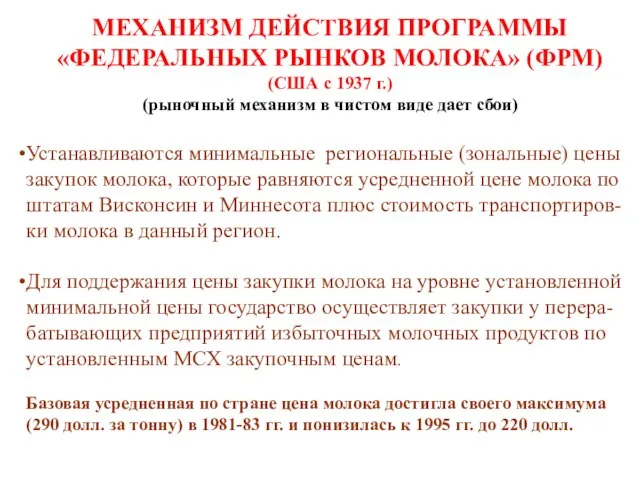

Слайд 10МЕХАНИЗМ ДЕЙСТВИЯ ПРОГРАММЫ «ФЕДЕРАЛЬНЫХ РЫНКОВ МОЛОКА» (ФРМ)

(США с 1937 г.)

(рыночный механизм

МЕХАНИЗМ ДЕЙСТВИЯ ПРОГРАММЫ «ФЕДЕРАЛЬНЫХ РЫНКОВ МОЛОКА» (ФРМ)

(США с 1937 г.)

(рыночный механизм

Слайд 11ОРГАНИЗАЦИЯ РАБОТЫ ФЕДЕРАЛЬНЫХ РЫНКОВ МОЛОКА В США

ОРГАНИЗАЦИЯ РАБОТЫ ФЕДЕРАЛЬНЫХ РЫНКОВ МОЛОКА В США

Слайд 12Администрирует

программы ТКК

МСХ

Агентство по обслуживанию ферм (АОФ)

Согласование основных мероприятий и программ

Местные власти

Финансируют часть

Администрирует

программы ТКК

МСХ

Агентство по обслуживанию ферм (АОФ)

Согласование основных мероприятий и программ

Местные власти

Финансируют часть

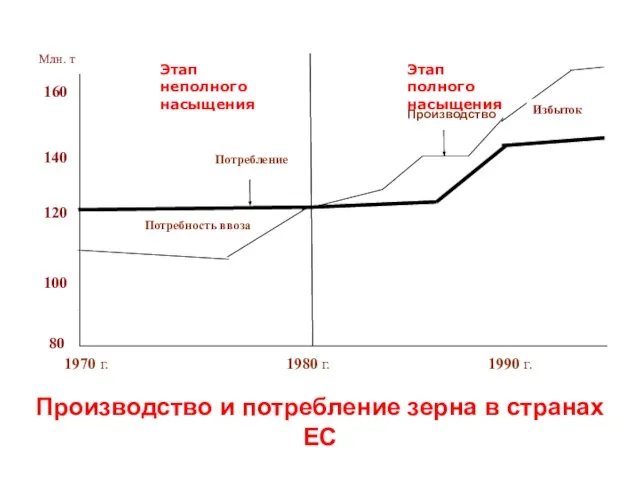

Слайд 13Производство и потребление зерна в странах ЕС

Производство и потребление зерна в странах ЕС

Слайд 14Самообеспеченность стран ЕС основными продуктами питания (отношение объёма производства к внутреннему потреблению),

Самообеспеченность стран ЕС основными продуктами питания (отношение объёма производства к внутреннему потреблению),

Слайд 15ЗАДАЧИ ПОЛИТИКИ РЫНОЧНОГО НЕОЛИБЕРАЛИЗМА В ОБЛАСТИ АГРАРНОЙ ЭКОНОМИКИ (с 90-х гг.)

Сокращение доли

ЗАДАЧИ ПОЛИТИКИ РЫНОЧНОГО НЕОЛИБЕРАЛИЗМА В ОБЛАСТИ АГРАРНОЙ ЭКОНОМИКИ (с 90-х гг.)

Сокращение доли

Слайд 16ОСНОВНЫЕ МЕТОДЫ ПОЛИТИКИ РЫНОЧНОГО ЛИБЕРАЛИЗМА В ОБЛАСТИ АГРАРНОЙ ЭКОНОМИКИ (с 90-х гг.)

Преимущественно

ОСНОВНЫЕ МЕТОДЫ ПОЛИТИКИ РЫНОЧНОГО ЛИБЕРАЛИЗМА В ОБЛАСТИ АГРАРНОЙ ЭКОНОМИКИ (с 90-х гг.)

Преимущественно

Слайд 17 Российское сельское хозяйство на том этапе, на котором находились западные государства до

Российское сельское хозяйство на том этапе, на котором находились западные государства до

Слайд 18Индекс валовой продукции сельского хозяйства РФ (в сопоставимых ценах, в % к

Индекс валовой продукции сельского хозяйства РФ (в сопоставимых ценах, в % к

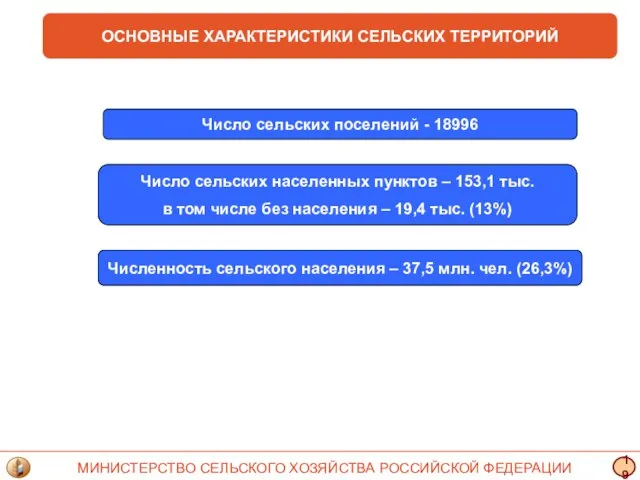

Слайд 19ОСНОВНЫЕ ХАРАКТЕРИСТИКИ СЕЛЬСКИХ ТЕРРИТОРИЙ

Число сельских поселений - 18996

Число сельских населенных пунктов –

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ СЕЛЬСКИХ ТЕРРИТОРИЙ

Число сельских поселений - 18996

Число сельских населенных пунктов –

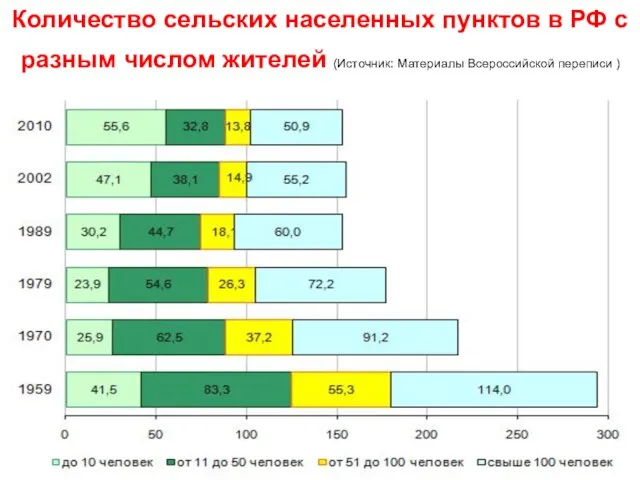

Слайд 20Количество сельских населенных пунктов в РФ с разным числом жителей (Источник: Материалы

Количество сельских населенных пунктов в РФ с разным числом жителей (Источник: Материалы

Слайд 21 Общее количество сельских населенных пунктов за время между переписями населения 1959-2010 годов

Общее количество сельских населенных пунктов за время между переписями населения 1959-2010 годов

Слайд 22Плотность населения по федеральным округам РФ (число жителей на 1 кв. км)

Плотность населения по федеральным округам РФ (число жителей на 1 кв. км)

Слайд 23Густота автомобильных дорог общего пользования с твердым покрытием по федеральным округам РФ

Густота автомобильных дорог общего пользования с твердым покрытием по федеральным округам РФ

Слайд 24 Политика по устойчивому комплексному развитию сельских территорий.

ЕС приняло в 1999 г.

Политика по устойчивому комплексному развитию сельских территорий.

ЕС приняло в 1999 г.

Слайд 25Политика развития сельских территорий в ЕС на 2007-2013

повышение конкурентоспособности сельского хозяйства

Политика развития сельских территорий в ЕС на 2007-2013

повышение конкурентоспособности сельского хозяйства

Слайд 26Потенциал ключевых конкурентных преимуществ России

10% всех мировых запасов пашни

20% мировых

Потенциал ключевых конкурентных преимуществ России

10% всех мировых запасов пашни

20% мировых

Слайд 27Импорт продовольствия и сельскохозяйственного сырья, млрд долл.

Импорт продовольствия и сельскохозяйственного сырья, млрд долл.

Слайд 28Экспорт, импорт, продовольствия и с.-х. сырья

Министерство сельского хозяйства Российской Федерации

2

млрд. долларов США

Экспорт, импорт, продовольствия и с.-х. сырья

Министерство сельского хозяйства Российской Федерации

2

млрд. долларов США

Слайд 29Наличие земель сельскохозяйственного назначения

в Российской Федерации

Всего в 2010 году с/х угодий

Наличие земель сельскохозяйственного назначения

в Российской Федерации

Всего в 2010 году с/х угодий

Слайд 30Неиспользуемая пашня и ее качественное состояние

Неиспользуемая пашня и ее качественное состояние

Слайд 31Регионы Российской Федерации с наибольшими площадями

неиспользуемой пашни

(по оперативным данным органов управления

Регионы Российской Федерации с наибольшими площадями

неиспользуемой пашни

(по оперативным данным органов управления

Слайд 32Различные позиции по оценке последствий присоединения России к ВТО:

От присоединения страны к

Различные позиции по оценке последствий присоединения России к ВТО:

От присоединения страны к

Слайд 33УСЛОВИЯ ПРИСОЕДИНЕНИЯ РОССИИ К ВТО:

Сократить размеры внутренней поддержки сельского хозяйства.

Снизить уровень ставок

УСЛОВИЯ ПРИСОЕДИНЕНИЯ РОССИИ К ВТО:

Сократить размеры внутренней поддержки сельского хозяйства.

Снизить уровень ставок

Слайд 34В рамках вступления в организацию РФ согласилась снизить средневзвешенную ставку импортных пошлин

В рамках вступления в организацию РФ согласилась снизить средневзвешенную ставку импортных пошлин

Слайд 35Фактор ВТО: тарифные обязательства

Министерство сельского хозяйства Российской Федерации

10

Фактор ВТО: тарифные обязательства

Министерство сельского хозяйства Российской Федерации

10

Слайд 36Фактор ВТО: государственная поддержка

Министерство сельского хозяйства Российской Федерации

11

Обязательства России по максимальному размеру

Фактор ВТО: государственная поддержка

Министерство сельского хозяйства Российской Федерации

11

Обязательства России по максимальному размеру

Слайд 37Меры государственной поддержки сельского хозяйства по условиям ВТО

Меры государственной поддержки сельского хозяйства по условиям ВТО

Слайд 38Преимущества российских компаний

Административный ресурс. Использование административного ресурса оказывает определенное влияние на

Преимущества российских компаний

Административный ресурс. Использование административного ресурса оказывает определенное влияние на

Слайд 39Преимущества компаний-импортеров

Больший управленческий опыт и использование современных управленческих технологий. Управленческие технологии массово

Преимущества компаний-импортеров

Больший управленческий опыт и использование современных управленческих технологий. Управленческие технологии массово

Слайд 40УПРАВЛЕНЧЕСКАЯ ТЕХНОЛОГИЯ BUSINESS UNIT MANAGEMENT

http://www.iteam.ru/publications/finances/section_11/article_196/

Материал предоставлен консалтинговой компанией MARTEX

Семинары: Технологии

УПРАВЛЕНЧЕСКАЯ ТЕХНОЛОГИЯ BUSINESS UNIT MANAGEMENT

http://www.iteam.ru/publications/finances/section_11/article_196/

Материал предоставлен консалтинговой компанией MARTEX

Семинары: Технологии

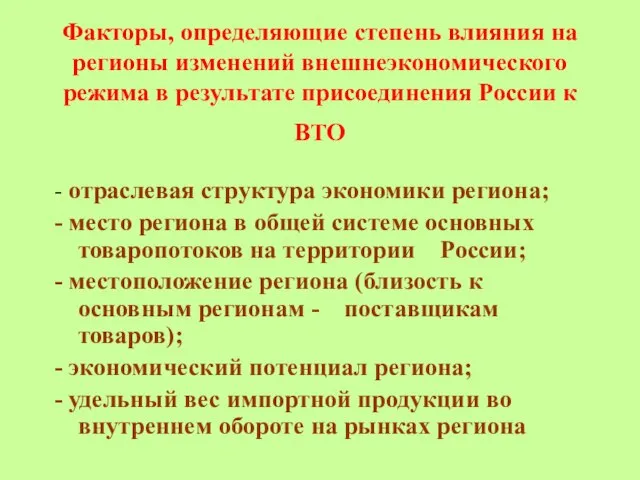

Слайд 41Факторы, определяющие степень влияния на регионы изменений внешнеэкономического режима в результате присоединения

Факторы, определяющие степень влияния на регионы изменений внешнеэкономического режима в результате присоединения

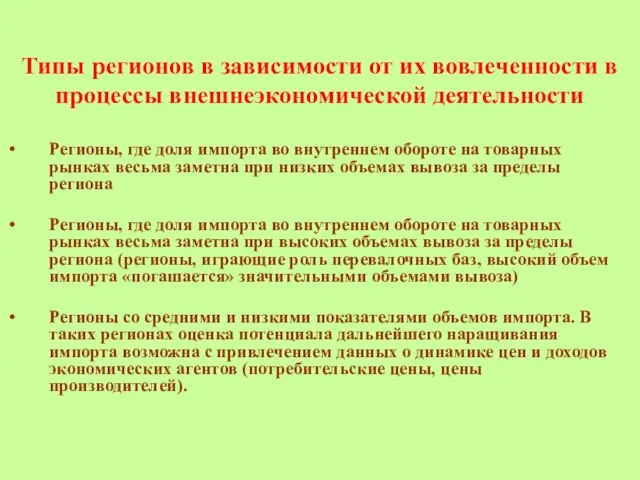

Слайд 42Типы регионов в зависимости от их вовлеченности в процессы внешнеэкономической деятельности

Регионы,

Типы регионов в зависимости от их вовлеченности в процессы внешнеэкономической деятельности

Регионы,

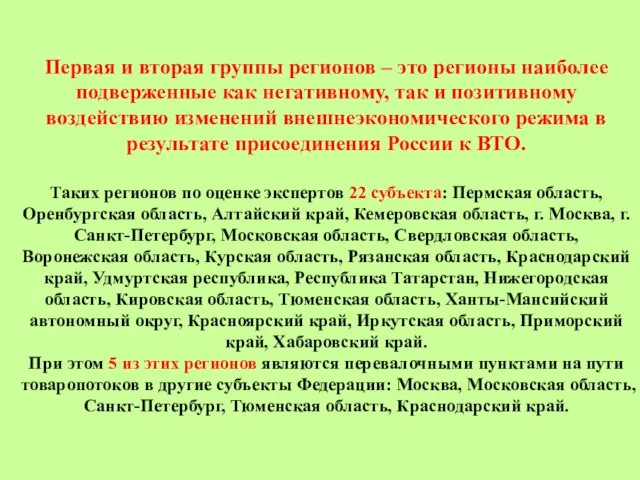

Слайд 43Первая и вторая группы регионов – это регионы наиболее подверженные как негативному,

Первая и вторая группы регионов – это регионы наиболее подверженные как негативному,

Слайд 44Возможные последствия для региона от изменения условий доступа на внутренний рынок

Последствия

Возможные последствия для региона от изменения условий доступа на внутренний рынок

Последствия

Слайд 45 Вероятность негативных последствий от обострения конкуренции с импортом особенно высока для регионов,

Вероятность негативных последствий от обострения конкуренции с импортом особенно высока для регионов,

Слайд 46возможно значимые последствия будут возникать в тех регионах, где предприятия отраслей, подвергшихся

возможно значимые последствия будут возникать в тех регионах, где предприятия отраслей, подвергшихся

Слайд 47Что мы получаем

Улучшение делового и инвестиционного климата

- транспарентность законодательства

-

Что мы получаем

Улучшение делового и инвестиционного климата

- транспарентность законодательства

-

Слайд 48Нейтрализация возможных негативных последствий

Мониторинг производства основных групп товаров и объема импорта этих

Нейтрализация возможных негативных последствий

Мониторинг производства основных групп товаров и объема импорта этих

Слайд 49Последствия для таможенного союза

ТС принимает все обязательства РФ – упрощение процедур присоединения

Последствия для таможенного союза

ТС принимает все обязательства РФ – упрощение процедур присоединения

Презентация на тему Человек и вода

Презентация на тему Человек и вода  Мои любимые места

Мои любимые места عربي درس التمييز مع الاجابات

عربي درس التمييز مع الاجابات Комплексно-тематическое планирование в старшей группе. Образовательная область «Коммуникация»

Комплексно-тематическое планирование в старшей группе. Образовательная область «Коммуникация» Урок презентация Я на перемене

Урок презентация Я на перемене  Хищные растения

Хищные растения Педагогическая поддержка развития ловкости старшего дошкольного возраста средствами игр-эстафет

Педагогическая поддержка развития ловкости старшего дошкольного возраста средствами игр-эстафет Антидопинговое сопровождение спортивной подготовки в Республике Коми

Антидопинговое сопровождение спортивной подготовки в Республике Коми Международный день прогулки

Международный день прогулки Библейская вера

Библейская вера ООО ЭНЕРГОСИТИ

ООО ЭНЕРГОСИТИ училище № 19

училище № 19 Конкурс «ДМарафон-2006»

Конкурс «ДМарафон-2006» Неклеточная форма жизни

Неклеточная форма жизни И. С. Тургенев стихотворение в прозе «Соперник» Амерханов Ярослав 10 Б

И. С. Тургенев стихотворение в прозе «Соперник» Амерханов Ярослав 10 Б ООО Тетра Строй

ООО Тетра Строй 127417

127417 Презентация на тему Интернет и Всемирная паутина

Презентация на тему Интернет и Всемирная паутина  Нейтроны

Нейтроны Этапы речевого развития

Этапы речевого развития Предметы народных промыслов в повседневной жизни

Предметы народных промыслов в повседневной жизни Альбом маленького Эмиля, фото

Альбом маленького Эмиля, фото Спортивный менеджмент

Спортивный менеджмент Информатика, право, общество и Интернет

Информатика, право, общество и Интернет Имя беды - наркотики

Имя беды - наркотики Становление герба Самарской губернии

Становление герба Самарской губернии ГТО - Готов к Труду и Обороне

ГТО - Готов к Труду и Обороне Эдвард Ли Торндайк

Эдвард Ли Торндайк