- Фьючерсы на срочном рынке РТС (FORTS)

Содержание

- 2. Внебиржевой рынок Биржевой рынок OTC, over-the-counter, global market форвард (forward) фьючерс (futures) FRA (forward rate agreement)

- 3. Объем открытых позиций

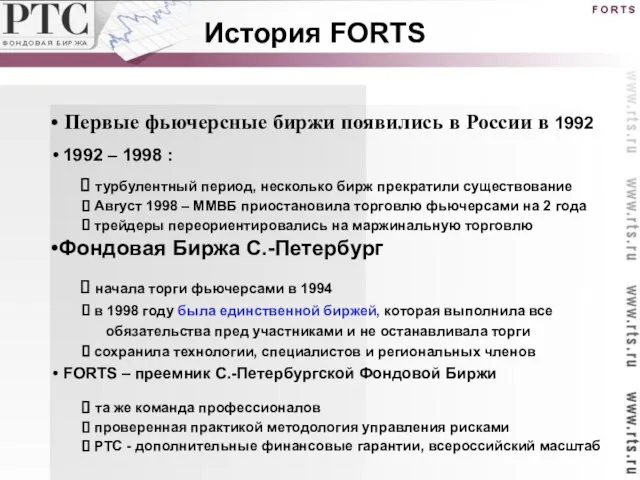

- 4. История FORTS Первые фьючерсные биржи появились в России в 1992 1992 – 1998 : турбулентный период,

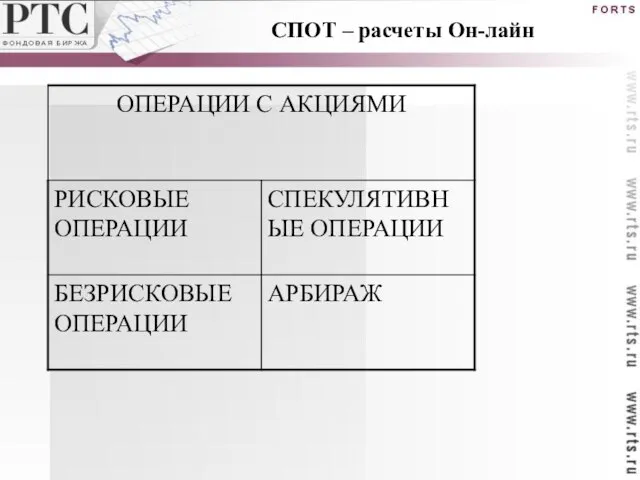

- 5. «СПОТ» РЫНОК или РЫНОК С ЕЖЕДНЕВНЫМИ РАСЧЕТАМИ СРОЧНЫЙ РЫНОК или РЫНОК С ОТСРОЧЕННЫМИ РАСЧЕТАМИ Фондовый рынок

- 6. Организация торгов БРОКЕР клиент клиент клиент клиент клиент клиент

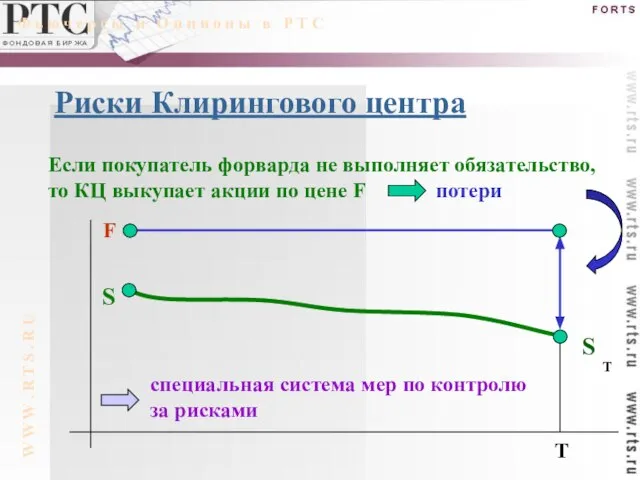

- 7. Клиринговый центр – сторона по сделке W W W . R T S . R U

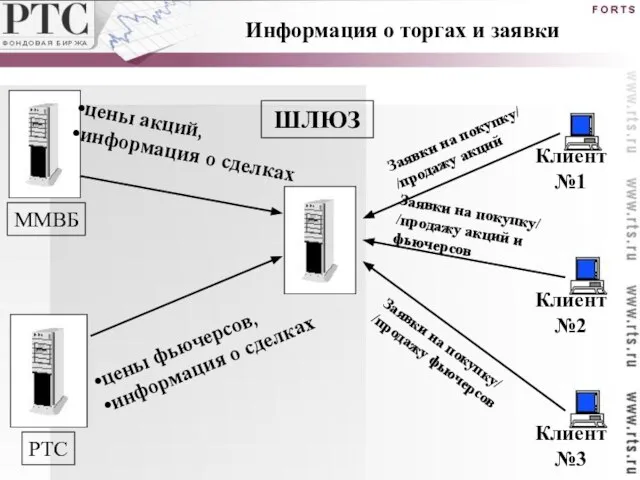

- 8. ММВБ РТС ШЛЮЗ Информация о торгах и заявки цены акций, информация о сделках цены фьючерсов, информация

- 9. «СПОТ» РЫНОК или РЫНОК С ЕЖЕДНЕВНЫМИ РАСЧЕТАМИ СРОЧНЫЙ РЫНОК или РЫНОК С ОТСРОЧЕННЫМИ РАСЧЕТАМИ Фондовый рынок

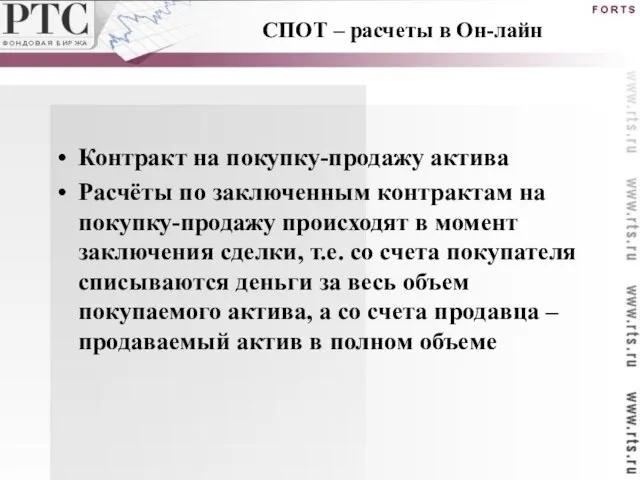

- 10. СПОТ – расчеты Он-лайн

- 11. СПОТ. Спекулятивные операции

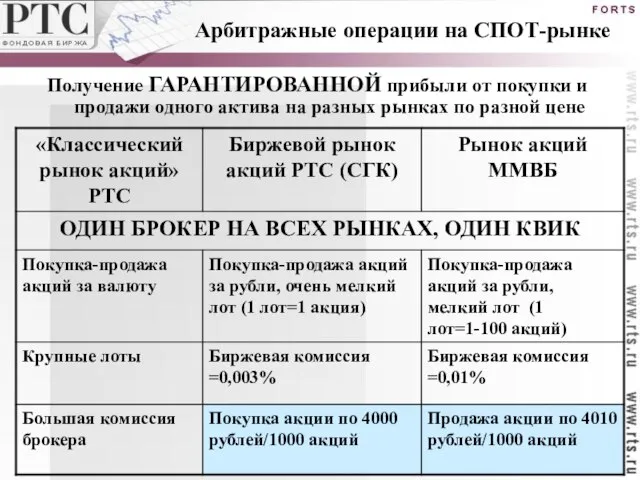

- 12. Получение ГАРАНТИРОВАННОЙ прибыли от покупки и продажи одного актива на разных рынках по разной цене Арбитражные

- 13. Контракт на покупку-продажу актива Расчёты по заключенным контрактам на покупку-продажу происходят в момент заключения сделки, т.е.

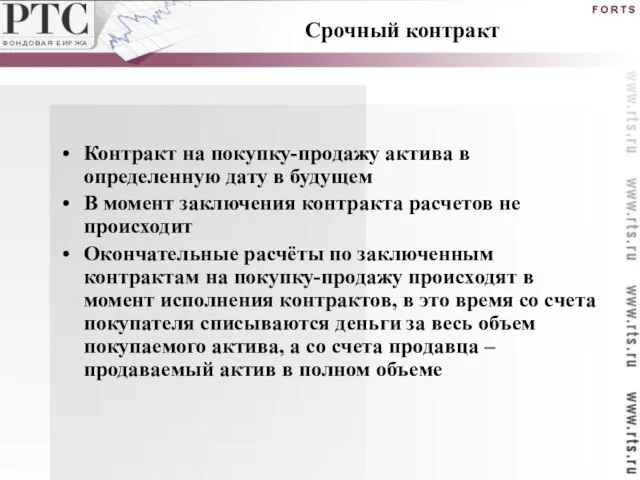

- 14. Контракт на покупку-продажу актива в определенную дату в будущем В момент заключения контракта расчетов не происходит

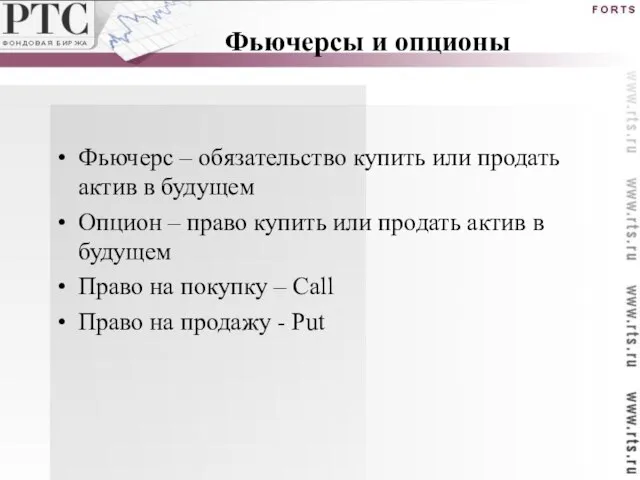

- 15. Фьючерс – обязательство купить или продать актив в будущем Опцион – право купить или продать актив

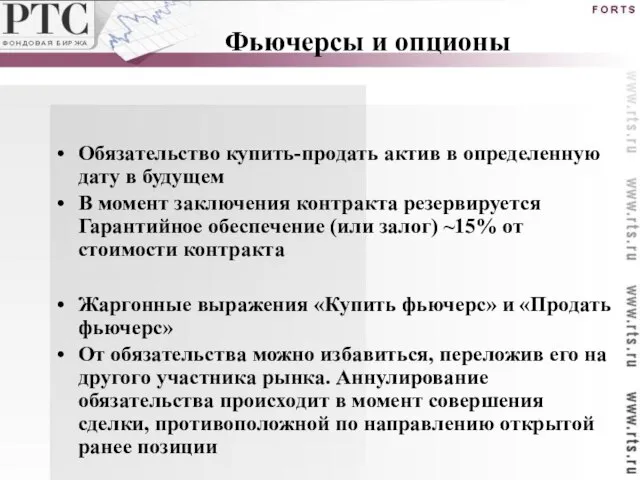

- 16. Обязательство купить-продать актив в определенную дату в будущем В момент заключения контракта резервируется Гарантийное обеспечение (или

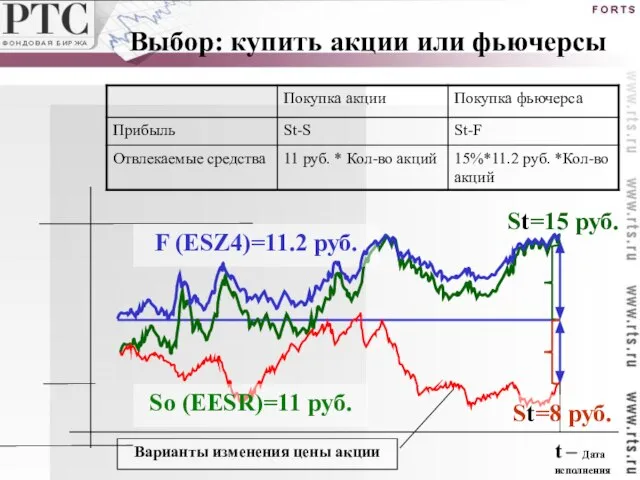

- 17. St=15 руб. t – Дата исполнения So (EESR)=11 руб. F (ESZ4)=11.2 руб. St=8 руб. Варианты изменения

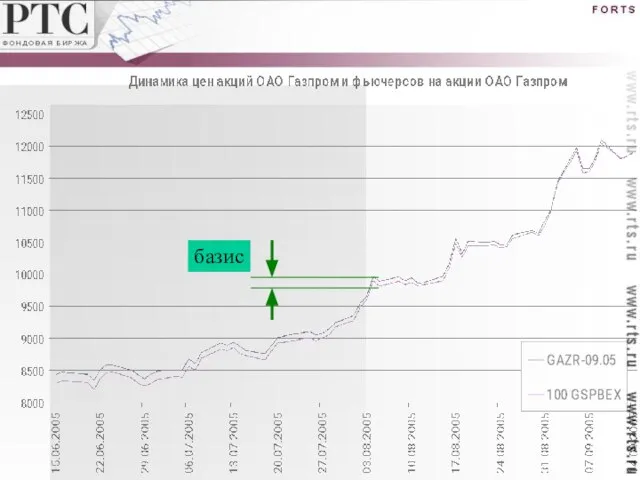

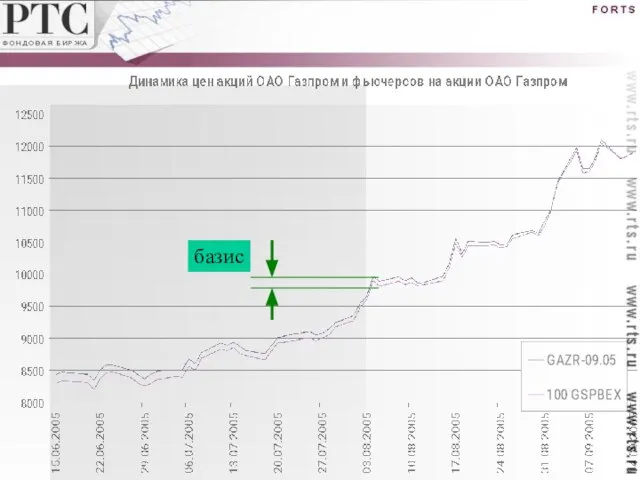

- 18. базис

- 19. базис Динамика фьючерсных цен

- 20. Динамика фьючерсных цен

- 21. Динамика фьючерсных цен

- 22. Стандартный биржевой договор Стандартное количество Стандартный срок исполнения контракта Спецификация фьючерсного контракта EESR-03.05 –фьючерсный контракт на

- 23. Futures and Options on RTS FORTS - фьючерсы

- 24. W W W . R T S . R U Основные факторы ценообразования фьючерсов: процентные ставки

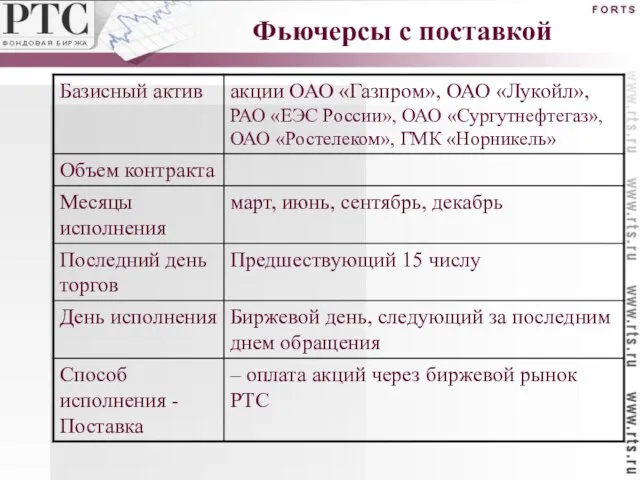

- 25. W W W . R T S . R U Фьючерс с поставкой

- 26. длинная позиция короткая позиция Фьючерсы: графики прибылей-убытков

- 27. Открытые позиции Ф ь ю ч е р с ы и О п ц и о

- 28. W W W . R T S . R U Ф ь ю ч е р

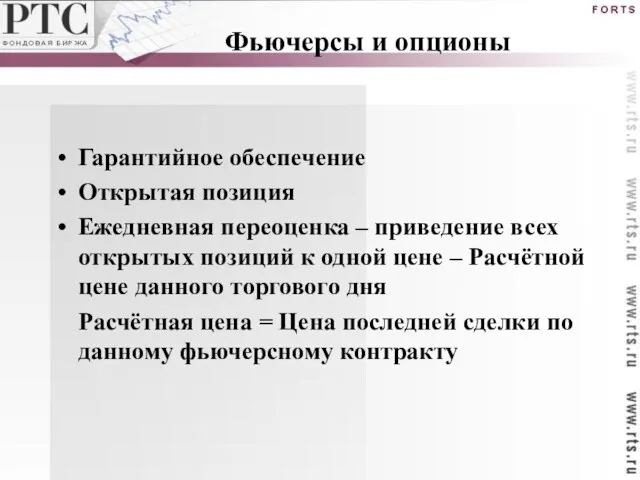

- 29. Гарантийное обеспечение Открытая позиция Ежедневная переоценка – приведение всех открытых позиций к одной цене – Расчётной

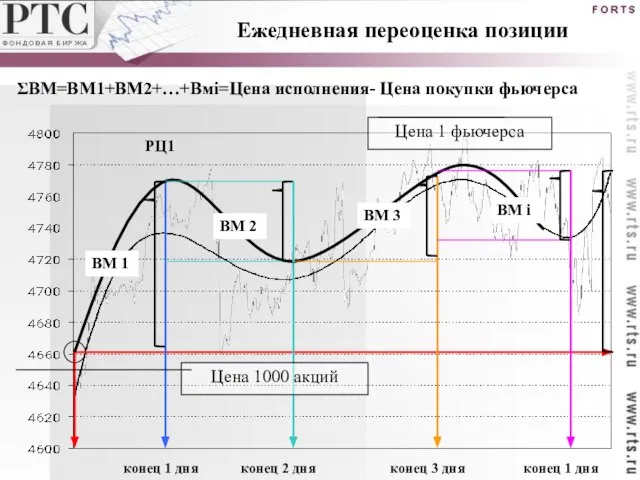

- 30. конец 1 дня Ежедневная переоценка позиции Цена 1 фьючерса Цена 1000 акций конец 2 дня конец

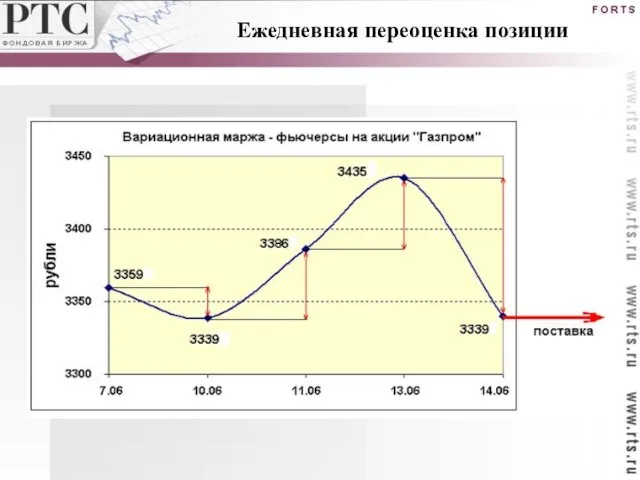

- 31. Ежедневная переоценка позиции

- 32. День первый: Действия торговца: Продажа фьючерса по 7800 руб./1 контракт Гарантийное обеспечение – 1170 руб. День

- 33. Минимальный размер гарантийного обеспечения равен по фьючерсам на акции ГО=15%*РЦвчера Лимит колебаний цен фьючерсных контрактов в

- 34. По способу поставки фьючерсные контракты: Поставочные – исполнение заканчивается реальной поставкой акций Беспоставочные (расчетные) - в

- 35. Цена исполнения поставочного фьючерса ЦИ=РЦ(15 числа месяца исполнения) Исполнение поставочных фьючерсов

- 36. цена спот-рынка Цена исполнения расчетного фьючерса ЦИ=Цена базисного актива в последний торговый день (14 числа месяца

- 37. Фьючерсы с поставкой

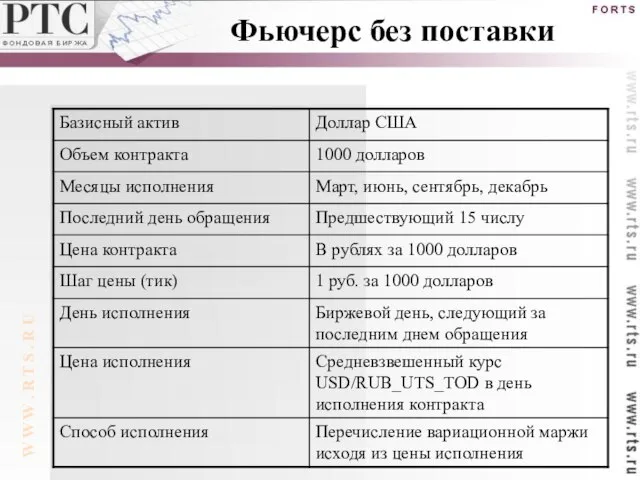

- 38. W W W . R T S . R U Фьючерс без поставки

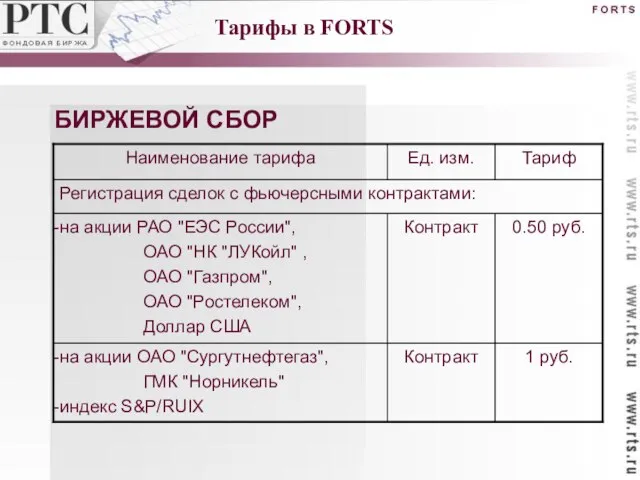

- 39. БИРЖЕВОЙ СБОР Тарифы в FORTS

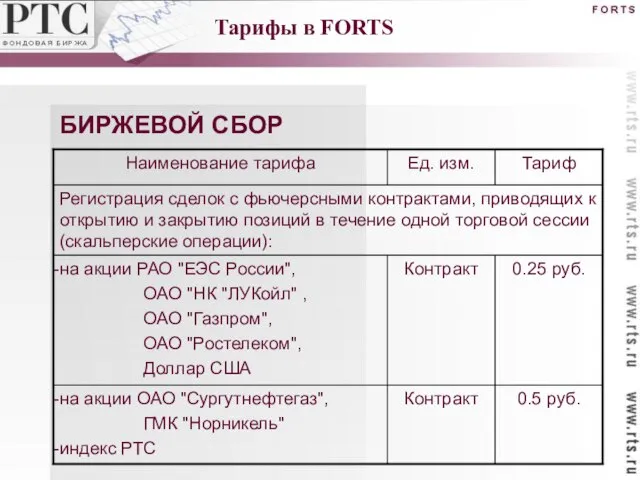

- 40. БИРЖЕВОЙ СБОР Тарифы в FORTS

- 41. проведение высокодоходных (спекулятивных) операций страхование рисков на рынке ценных бумаг (хеджирование) проведение операций с ограниченным риском

- 42. базис

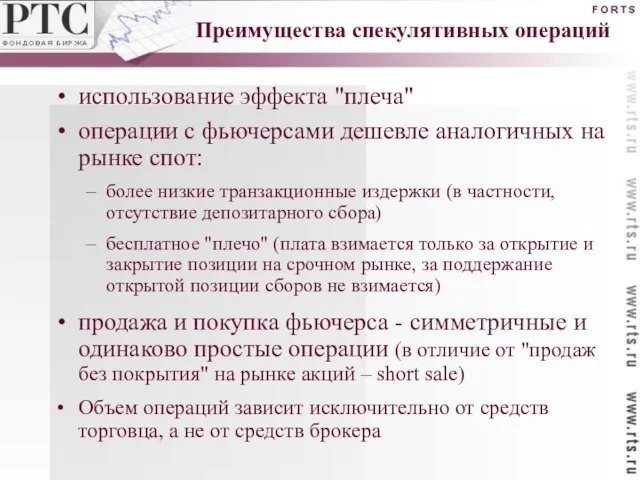

- 43. Преимущества спекулятивных операций использование эффекта "плеча" операции с фьючерсами дешевле аналогичных на рынке спот: более низкие

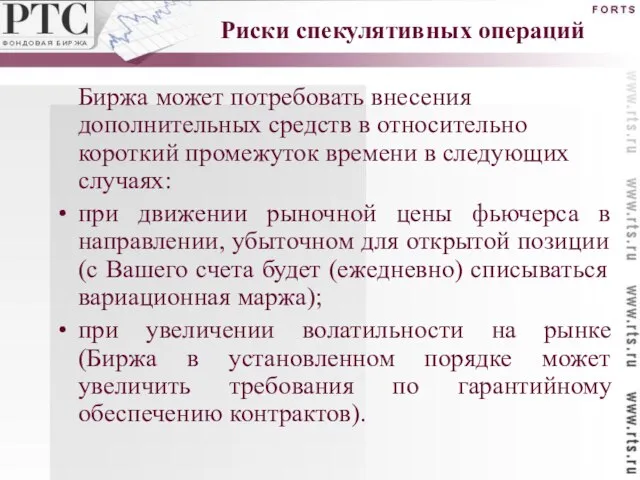

- 44. Риски спекулятивных операций Биржа может потребовать внесения дополнительных средств в относительно короткий промежуток времени в следующих

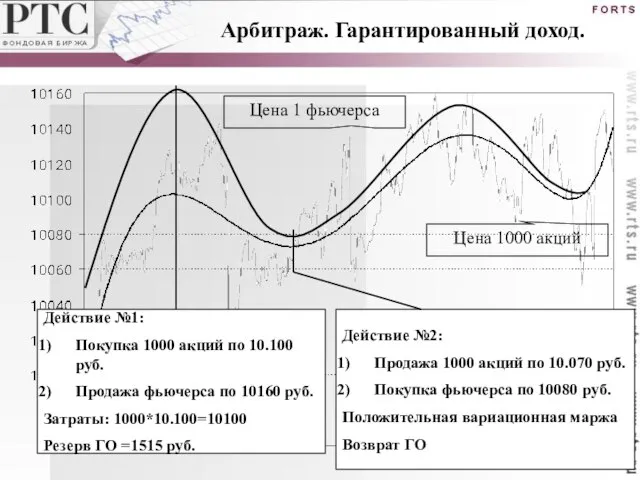

- 45. Цена 1 фьючерса Арбитраж. Гарантированный доход. Цена 1000 акций Действие №1: Покупка 1000 акций по 10.100

- 46. Фьючерс с поставкой

- 48. Скачать презентацию

Слайд 2Внебиржевой рынок Биржевой рынок

OTC, over-the-counter, global market

форвард (forward) фьючерс (futures)

FRA (forward

Внебиржевой рынок Биржевой рынок

OTC, over-the-counter, global market

форвард (forward) фьючерс (futures)

FRA (forward

Слайд 3Объем открытых позиций

Объем открытых позиций

Слайд 4История FORTS

Первые фьючерсные биржи появились в России в 1992

1992 –

История FORTS

Первые фьючерсные биржи появились в России в 1992

1992 –

Слайд 5«СПОТ» РЫНОК

или

РЫНОК С ЕЖЕДНЕВНЫМИ РАСЧЕТАМИ

СРОЧНЫЙ РЫНОК

или

РЫНОК С ОТСРОЧЕННЫМИ РАСЧЕТАМИ

Фондовый рынок

«СПОТ» РЫНОК

или

РЫНОК С ЕЖЕДНЕВНЫМИ РАСЧЕТАМИ

СРОЧНЫЙ РЫНОК

или

РЫНОК С ОТСРОЧЕННЫМИ РАСЧЕТАМИ

Фондовый рынок

Слайд 6Организация торгов

БРОКЕР

клиент

клиент

клиент

клиент

клиент

клиент

Организация торгов

БРОКЕР

клиент

клиент

клиент

клиент

клиент

клиент

Слайд 7Клиринговый центр – сторона по сделке

W W W . R T S

Клиринговый центр – сторона по сделке

W W W . R T S

Слайд 8ММВБ

РТС

ШЛЮЗ

Информация о торгах и заявки

цены акций,

информация о сделках

цены фьючерсов,

информация о

ММВБ

РТС

ШЛЮЗ

Информация о торгах и заявки

цены акций,

информация о сделках

цены фьючерсов,

информация о

Слайд 9«СПОТ» РЫНОК

или

РЫНОК С ЕЖЕДНЕВНЫМИ РАСЧЕТАМИ

СРОЧНЫЙ РЫНОК

или

РЫНОК С ОТСРОЧЕННЫМИ РАСЧЕТАМИ

Фондовый рынок

«СПОТ» РЫНОК

или

РЫНОК С ЕЖЕДНЕВНЫМИ РАСЧЕТАМИ

СРОЧНЫЙ РЫНОК

или

РЫНОК С ОТСРОЧЕННЫМИ РАСЧЕТАМИ

Фондовый рынок

Слайд 10СПОТ – расчеты Он-лайн

СПОТ – расчеты Он-лайн

Слайд 11СПОТ. Спекулятивные операции

СПОТ. Спекулятивные операции

Слайд 12Получение ГАРАНТИРОВАННОЙ прибыли от покупки и продажи одного актива на разных рынках

Получение ГАРАНТИРОВАННОЙ прибыли от покупки и продажи одного актива на разных рынках

Слайд 13Контракт на покупку-продажу актива

Расчёты по заключенным контрактам на покупку-продажу происходят в момент

Контракт на покупку-продажу актива

Расчёты по заключенным контрактам на покупку-продажу происходят в момент

Слайд 14Контракт на покупку-продажу актива в определенную дату в будущем

В момент заключения контракта

Контракт на покупку-продажу актива в определенную дату в будущем

В момент заключения контракта

Слайд 15Фьючерс – обязательство купить или продать актив в будущем

Опцион – право купить

Фьючерс – обязательство купить или продать актив в будущем

Опцион – право купить

Слайд 16Обязательство купить-продать актив в определенную дату в будущем

В момент заключения контракта резервируется

Обязательство купить-продать актив в определенную дату в будущем

В момент заключения контракта резервируется

Слайд 17St=15 руб.

t – Дата исполнения

So (EESR)=11 руб.

F (ESZ4)=11.2 руб.

St=8 руб.

Варианты изменения цены

St=15 руб.

t – Дата исполнения

So (EESR)=11 руб.

F (ESZ4)=11.2 руб.

St=8 руб.

Варианты изменения цены

Слайд 18базис

базис

Слайд 19базис

Динамика фьючерсных цен

базис

Динамика фьючерсных цен

Слайд 20Динамика фьючерсных цен

Динамика фьючерсных цен

Слайд 21Динамика фьючерсных цен

Динамика фьючерсных цен

Слайд 22Стандартный биржевой договор

Стандартное количество

Стандартный срок исполнения контракта

Спецификация фьючерсного контракта

EESR-03.05 –фьючерсный контракт

Стандартный биржевой договор

Стандартное количество

Стандартный срок исполнения контракта

Спецификация фьючерсного контракта

EESR-03.05 –фьючерсный контракт

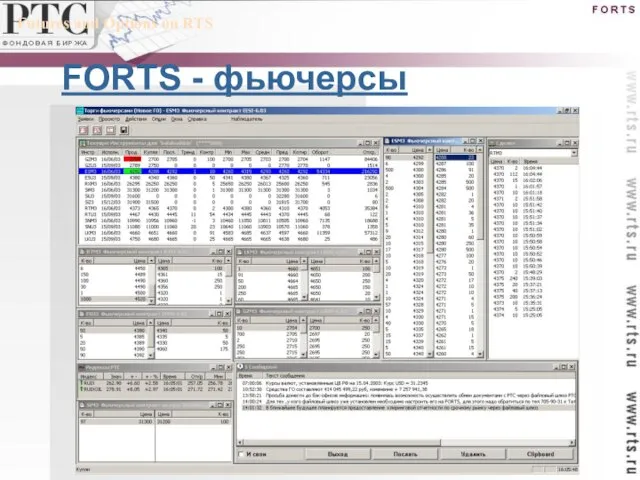

Слайд 23Futures and Options on RTS

FORTS - фьючерсы

Futures and Options on RTS

FORTS - фьючерсы

Слайд 24W W W . R T S . R U

Основные факторы

ценообразования

фьючерсов:

процентные

ставки

ожидания изменения

W W W . R T S . R U

Основные факторы

ценообразования

фьючерсов:

процентные

ставки

ожидания изменения

Слайд 25W W W . R T S . R U

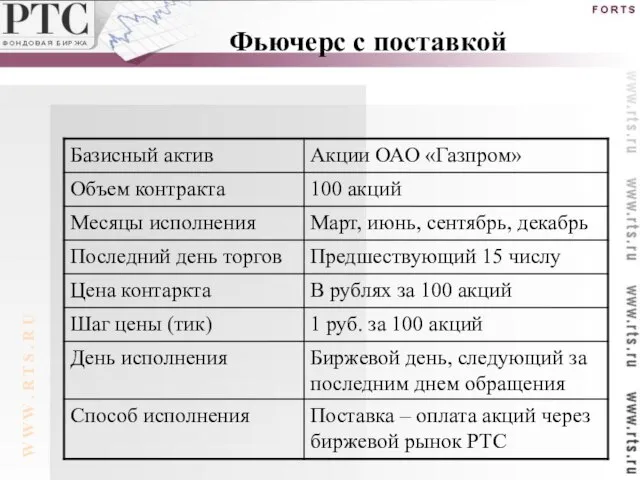

Фьючерс с поставкой

W W W . R T S . R U

Фьючерс с поставкой

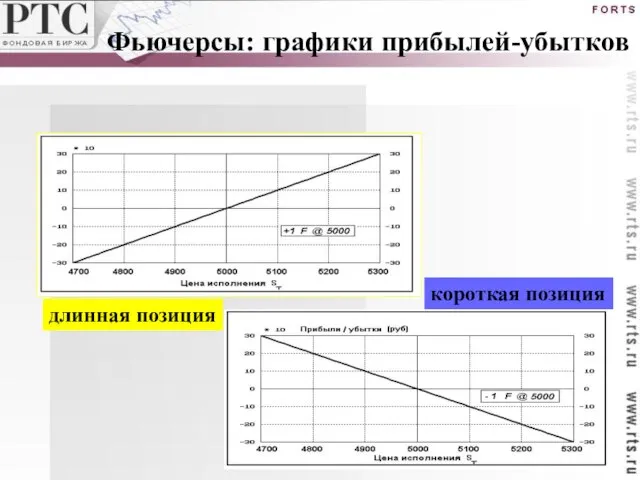

Слайд 26длинная позиция

короткая позиция

Фьючерсы: графики прибылей-убытков

длинная позиция

короткая позиция

Фьючерсы: графики прибылей-убытков

Слайд 27Открытые позиции

Ф ь ю ч е р с ы и О п

Открытые позиции

Ф ь ю ч е р с ы и О п

Слайд 28W W W . R T S . R U

Ф ь ю

W W W . R T S . R U

Ф ь ю

Слайд 29Гарантийное обеспечение

Открытая позиция

Ежедневная переоценка – приведение всех открытых позиций к одной цене

Гарантийное обеспечение

Открытая позиция

Ежедневная переоценка – приведение всех открытых позиций к одной цене

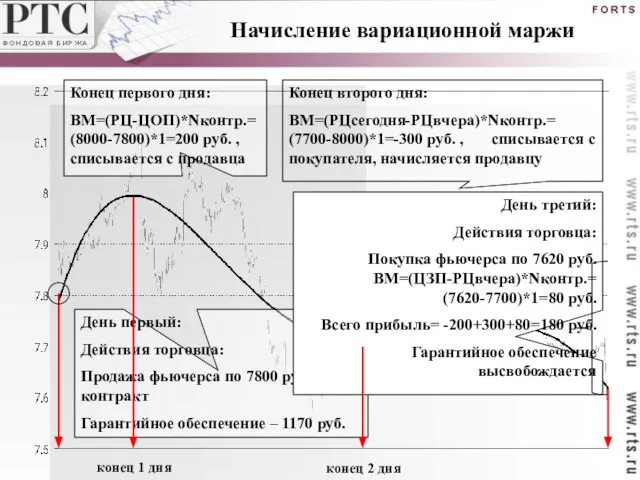

Слайд 30конец 1 дня

Ежедневная переоценка позиции

Цена 1 фьючерса

Цена 1000 акций

конец 2 дня

конец 3

конец 1 дня

Ежедневная переоценка позиции

Цена 1 фьючерса

Цена 1000 акций

конец 2 дня

конец 3

Слайд 31Ежедневная переоценка позиции

Ежедневная переоценка позиции

Слайд 32День первый:

Действия торговца:

Продажа фьючерса по 7800 руб./1 контракт

Гарантийное обеспечение – 1170 руб.

День

День первый:

Действия торговца:

Продажа фьючерса по 7800 руб./1 контракт

Гарантийное обеспечение – 1170 руб.

День

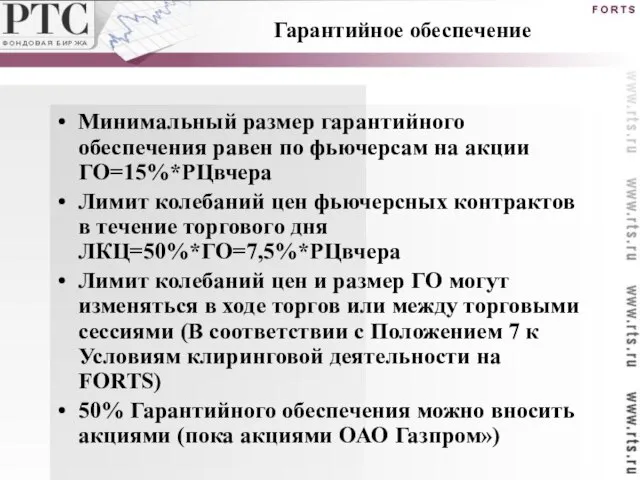

Слайд 33Минимальный размер гарантийного обеспечения равен по фьючерсам на акции ГО=15%*РЦвчера

Лимит колебаний цен

Минимальный размер гарантийного обеспечения равен по фьючерсам на акции ГО=15%*РЦвчера

Лимит колебаний цен

Слайд 34По способу поставки фьючерсные контракты:

Поставочные – исполнение заканчивается реальной поставкой акций

Беспоставочные (расчетные)

По способу поставки фьючерсные контракты:

Поставочные – исполнение заканчивается реальной поставкой акций

Беспоставочные (расчетные)

Слайд 35Цена исполнения поставочного фьючерса

ЦИ=РЦ(15 числа месяца исполнения)

Исполнение поставочных фьючерсов

Цена исполнения поставочного фьючерса

ЦИ=РЦ(15 числа месяца исполнения)

Исполнение поставочных фьючерсов

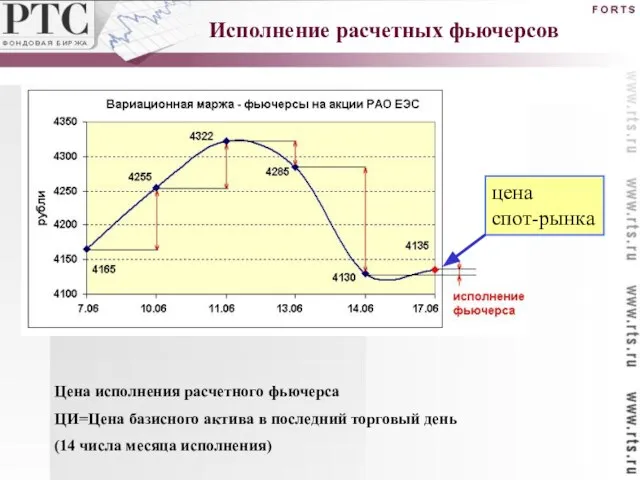

Слайд 36цена

спот-рынка

Цена исполнения расчетного фьючерса

ЦИ=Цена базисного актива в последний торговый день

(14 числа

цена

спот-рынка

Цена исполнения расчетного фьючерса

ЦИ=Цена базисного актива в последний торговый день

(14 числа

Слайд 37Фьючерсы с поставкой

Фьючерсы с поставкой

Слайд 38W W W . R T S . R U

Фьючерс без поставки

W W W . R T S . R U

Фьючерс без поставки

Слайд 39БИРЖЕВОЙ СБОР

Тарифы в FORTS

БИРЖЕВОЙ СБОР

Тарифы в FORTS

Слайд 40БИРЖЕВОЙ СБОР

Тарифы в FORTS

БИРЖЕВОЙ СБОР

Тарифы в FORTS

Слайд 41проведение высокодоходных (спекулятивных) операций

страхование рисков на рынке ценных бумаг (хеджирование)

проведение операций с

страхование рисков на рынке ценных бумаг (хеджирование)

проведение операций с

Слайд 42базис

базис

Слайд 43Преимущества спекулятивных операций

использование эффекта "плеча"

операции с фьючерсами дешевле аналогичных на рынке спот:

более

Преимущества спекулятивных операций

использование эффекта "плеча"

операции с фьючерсами дешевле аналогичных на рынке спот:

более

Слайд 44Риски спекулятивных операций

Биржа может потребовать внесения дополнительных средств в относительно короткий промежуток

Риски спекулятивных операций

Биржа может потребовать внесения дополнительных средств в относительно короткий промежуток

Слайд 45Цена 1 фьючерса

Арбитраж. Гарантированный доход.

Цена 1000 акций

Действие №1:

Покупка 1000 акций по

Цена 1 фьючерса

Арбитраж. Гарантированный доход.

Цена 1000 акций

Действие №1:

Покупка 1000 акций по

Слайд 46Фьючерс с поставкой

Фьючерс с поставкой

Тема 1. Войны и военные конфликты Занятие 1. Понятие, виды войн и военных конфликтов. Классификация войн. Специфика и характер совре

Тема 1. Войны и военные конфликты Занятие 1. Понятие, виды войн и военных конфликтов. Классификация войн. Специфика и характер совре Презентация на тему Задача таможенного менеджмента как теории

Презентация на тему Задача таможенного менеджмента как теории Потолочная плитка

Потолочная плитка Комитетпо event-менеджментупри АКМР

Комитетпо event-менеджментупри АКМР Приготовление блюда из варёных и припущенных овощей

Приготовление блюда из варёных и припущенных овощей День народного единства

День народного единства Курсовая работа

Курсовая работа Программно-аппаратный комплекс для построения среды электронного документооборота

Программно-аппаратный комплекс для построения среды электронного документооборота Политическая система Италии

Политическая система Италии Великие озера Северной Америки

Великие озера Северной Америки The Gerund Герундий

The Gerund Герундий Введение в организацию белковой структуры и молекулярное моделирование

Введение в организацию белковой структуры и молекулярное моделирование Плакаты в годы войны

Плакаты в годы войны 10190_7807306_13

10190_7807306_13 Части речи Урок-презентация по русскому языку. Выполнила учитель начальных классов Липушкина Елена Васильевна Липушкина Елена Ва

Части речи Урок-презентация по русскому языку. Выполнила учитель начальных классов Липушкина Елена Васильевна Липушкина Елена Ва Ученическое самоуправление МОУ СОШ №3 с.п. Аргудан

Ученическое самоуправление МОУ СОШ №3 с.п. Аргудан Социальный проект «Green Town» «Зеленый город» Авторы проекта: учащиеся МОУ СОШ №15 Руководитель: Шагалова Елена Михайловна

Социальный проект «Green Town» «Зеленый город» Авторы проекта: учащиеся МОУ СОШ №15 Руководитель: Шагалова Елена Михайловна Московский городской психолого-педагогический университет

Московский городской психолого-педагогический университет ДЕЯТЕЛЬНОСТНЫЙ ПОДХОД НА УРОКАХ РУССКОГО ЯЗЫКА В 1 КЛАССЕ

ДЕЯТЕЛЬНОСТНЫЙ ПОДХОД НА УРОКАХ РУССКОГО ЯЗЫКА В 1 КЛАССЕ Исследовательская группа №6

Исследовательская группа №6 Бесконечно убывающая геометрическая прогрессия_. (10 класс)

Бесконечно убывающая геометрическая прогрессия_. (10 класс) Презентация к диплому

Презентация к диплому СПРЕЙ КОМПЛЕКСНОГО ДЕЙСТВИЯ ДЛЯ НОСА

СПРЕЙ КОМПЛЕКСНОГО ДЕЙСТВИЯ ДЛЯ НОСА Проектная деятельность учащихся

Проектная деятельность учащихся СПИД - наиболее опасное инфекционное заболевание.

СПИД - наиболее опасное инфекционное заболевание. dc687bf20b1e430dbaadc8c0ccada226

dc687bf20b1e430dbaadc8c0ccada226 Отель Sunset-hill г.Адлер

Отель Sunset-hill г.Адлер Сравнение умственной работоспособности обучающихся младшей и старшей школы в стрессовой ситуации

Сравнение умственной работоспособности обучающихся младшей и старшей школы в стрессовой ситуации