- Госбюджет. Внебюджетные фонды. Тема 6

Содержание

- 2. Вопросы: 1.Понятие и назначение внебюджетных фондов. 2.Развитие социального налогообложения в Республике Беларусь. 3.Порядок формирования и использования

- 3. 1.Понятие и назначение внебюджетных фондов. Специальные фонды являются инструментом распределения национального дохода. Они создаются для финансирования

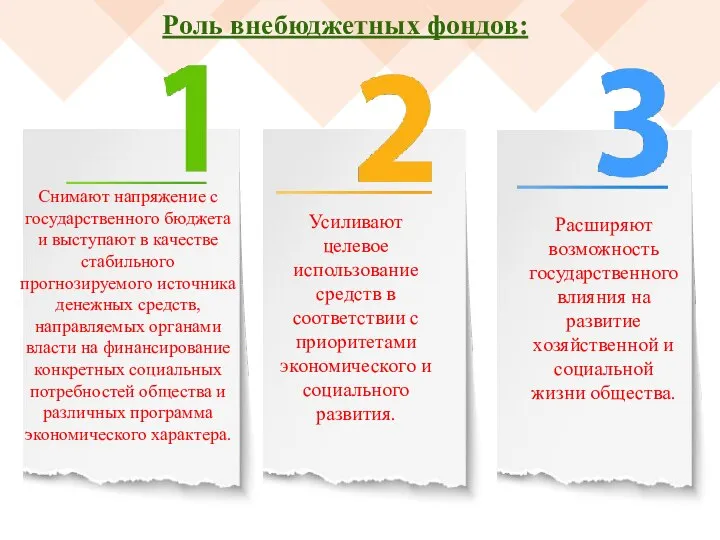

- 4. Роль внебюджетных фондов: Снимают напряжение с государственного бюджета и выступают в качестве стабильного прогнозируемого источника денежных

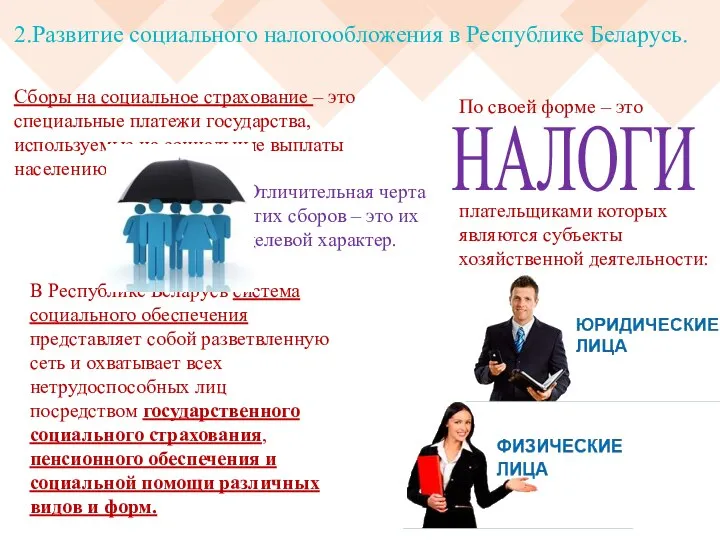

- 5. 2.Развитие социального налогообложения в Республике Беларусь. Сборы на социальное страхование – это специальные платежи государства, используемые

- 6. Наибольший удельный вес в системе социального обеспечения занимает ПЕНСИОННОЕ обеспечение престарелых лиц и инвалидов. Пенсионная система

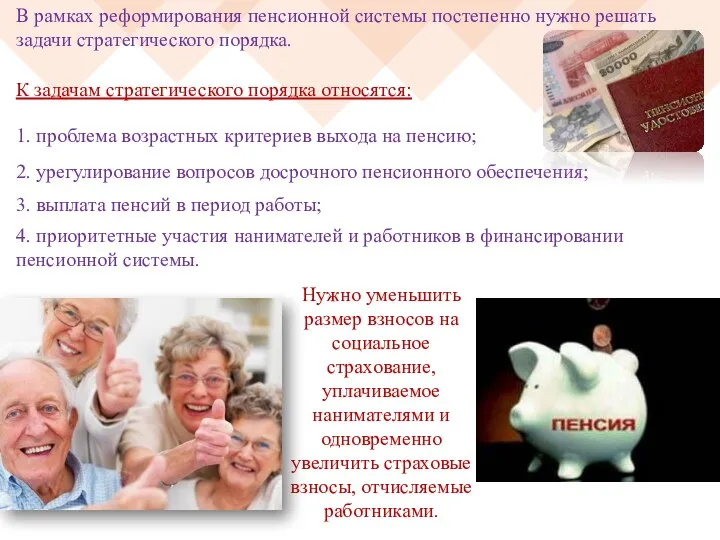

- 7. В рамках реформирования пенсионной системы постепенно нужно решать задачи стратегического порядка. К задачам стратегического порядка относятся:

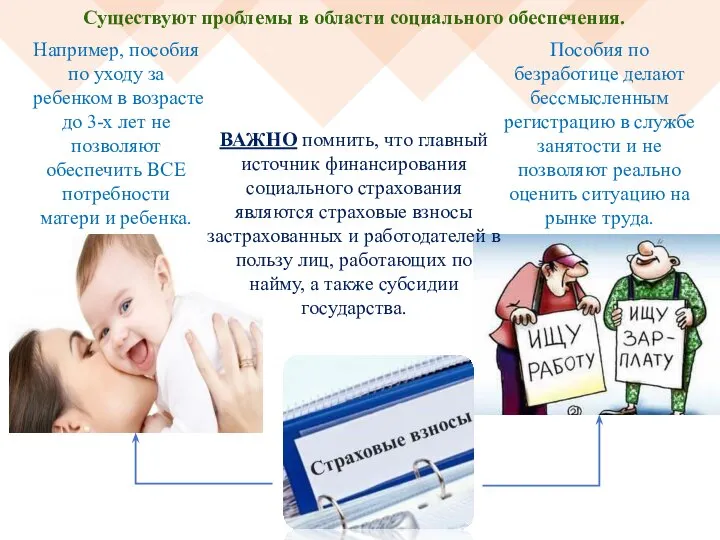

- 8. Существуют проблемы в области социального обеспечения. Например, пособия по уходу за ребенком в возрасте до 3-х

- 9. В Республике Беларусь пока не создан эффективный и адекватный правовой механизм медицинского страхования населения. В странах

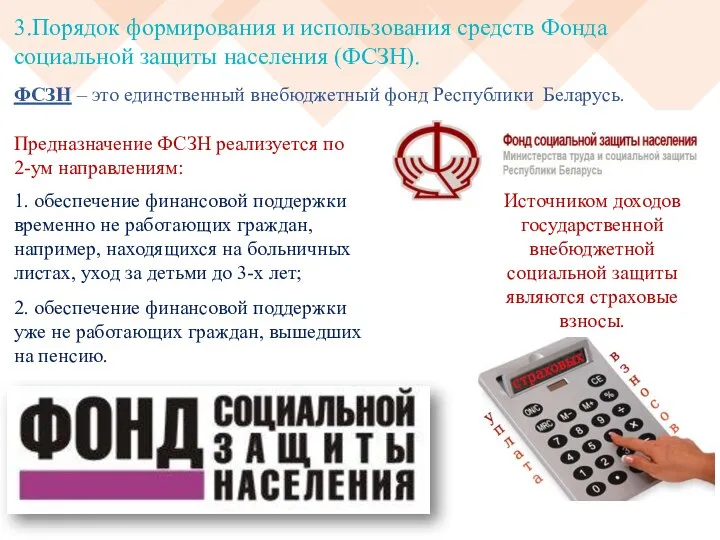

- 10. 3.Порядок формирования и использования средств Фонда социальной защиты населения (ФСЗН). ФСЗН – это единственный внебюджетный фонд

- 11. Социальная защита ПЕНСИОННОЕ страхование на случай: СОЦИАЛЬНОЕ страхование на случай: инвалидности; достижения пенсионного возраста; потери кормильца.

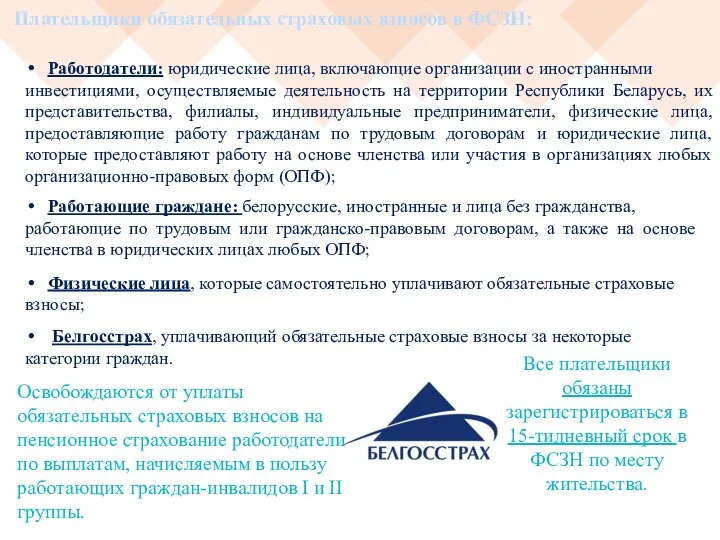

- 12. Плательщики обязательных страховых взносов в ФСЗН: Работодатели: юридические лица, включающие организации с иностранными инвестициями, осуществляемые деятельность

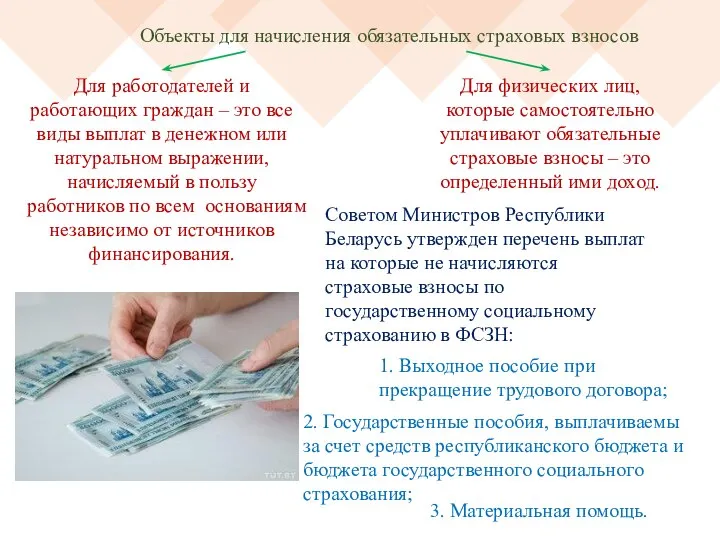

- 13. Объекты для начисления обязательных страховых взносов Для работодателей и работающих граждан – это все виды выплат

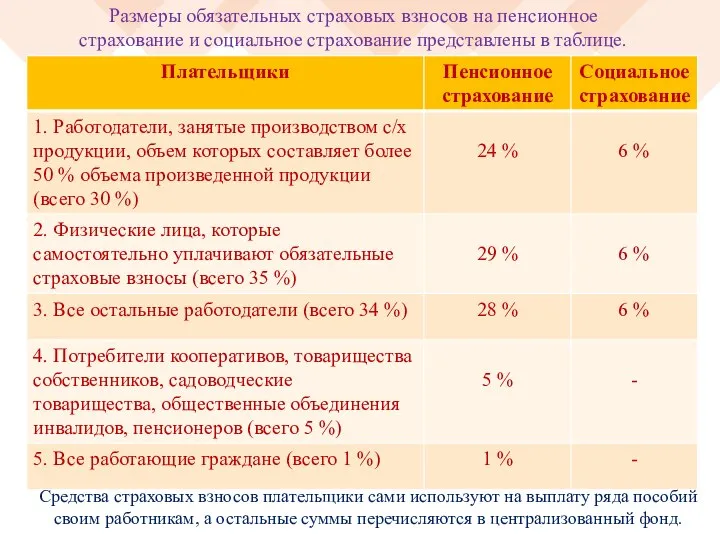

- 14. Размеры обязательных страховых взносов на пенсионное страхование и социальное страхование представлены в таблице. Средства страховых взносов

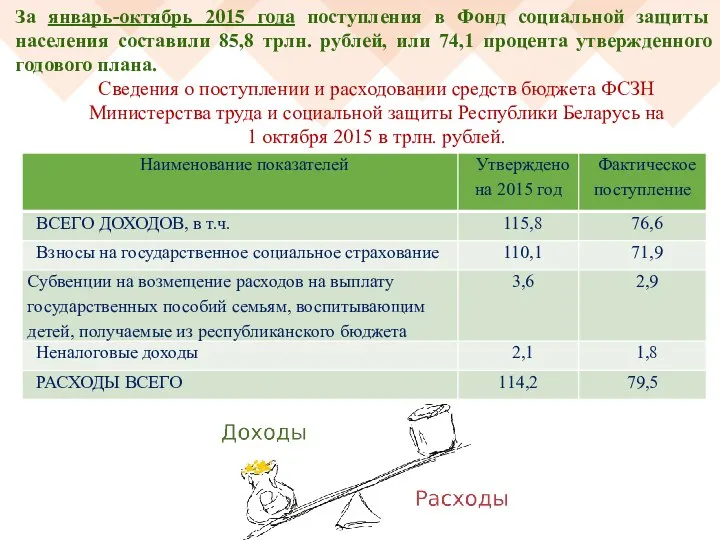

- 15. За январь-октябрь 2015 года поступления в Фонд социальной защиты населения составили 85,8 трлн. рублей, или 74,1

- 16. По данным ФСЗН, на 1 октября 2015 года просроченная задолженность плательщиков по уплате обязательных страховых взносов,

- 18. Скачать презентацию

Слайд 2Вопросы:

1.Понятие и назначение внебюджетных фондов.

2.Развитие социального налогообложения в Республике Беларусь.

3.Порядок формирования и

Вопросы:

1.Понятие и назначение внебюджетных фондов.

2.Развитие социального налогообложения в Республике Беларусь.

3.Порядок формирования и

Слайд 31.Понятие и назначение внебюджетных фондов.

Специальные фонды являются инструментом распределения национального дохода. Они

1.Понятие и назначение внебюджетных фондов.

Специальные фонды являются инструментом распределения национального дохода. Они

Слайд 4Роль внебюджетных фондов:

Снимают напряжение с государственного бюджета и выступают в качестве стабильного

Роль внебюджетных фондов:

Снимают напряжение с государственного бюджета и выступают в качестве стабильного

Слайд 52.Развитие социального налогообложения в Республике Беларусь.

Сборы на социальное страхование – это специальные

2.Развитие социального налогообложения в Республике Беларусь.

Сборы на социальное страхование – это специальные

Слайд 6Наибольший удельный вес в системе социального обеспечения занимает ПЕНСИОННОЕ обеспечение престарелых лиц

Наибольший удельный вес в системе социального обеспечения занимает ПЕНСИОННОЕ обеспечение престарелых лиц

Слайд 7В рамках реформирования пенсионной системы постепенно нужно решать задачи стратегического порядка.

К задачам

В рамках реформирования пенсионной системы постепенно нужно решать задачи стратегического порядка.

К задачам

Слайд 8Существуют проблемы в области социального обеспечения.

Например, пособия по уходу за ребенком в

Существуют проблемы в области социального обеспечения.

Например, пособия по уходу за ребенком в

Слайд 9В Республике Беларусь пока не создан эффективный и адекватный правовой механизм медицинского

В Республике Беларусь пока не создан эффективный и адекватный правовой механизм медицинского

Слайд 103.Порядок формирования и использования средств Фонда социальной защиты населения (ФСЗН).

ФСЗН – это

3.Порядок формирования и использования средств Фонда социальной защиты населения (ФСЗН).

ФСЗН – это

Слайд 11Социальная защита

ПЕНСИОННОЕ страхование на случай:

СОЦИАЛЬНОЕ страхование на случай:

инвалидности;

достижения пенсионного возраста;

потери

Социальная защита

ПЕНСИОННОЕ страхование на случай:

СОЦИАЛЬНОЕ страхование на случай:

инвалидности;

достижения пенсионного возраста;

потери

Слайд 12Плательщики обязательных страховых взносов в ФСЗН:

Работодатели: юридические лица, включающие организации с иностранными

Плательщики обязательных страховых взносов в ФСЗН:

Работодатели: юридические лица, включающие организации с иностранными

Слайд 13Объекты для начисления обязательных страховых взносов

Для работодателей и работающих граждан – это

Объекты для начисления обязательных страховых взносов

Для работодателей и работающих граждан – это

Слайд 14Размеры обязательных страховых взносов на пенсионное страхование и социальное страхование представлены в

Размеры обязательных страховых взносов на пенсионное страхование и социальное страхование представлены в

Слайд 15За январь-октябрь 2015 года поступления в Фонд социальной защиты населения составили 85,8

За январь-октябрь 2015 года поступления в Фонд социальной защиты населения составили 85,8

Слайд 16По данным ФСЗН, на 1 октября 2015 года просроченная задолженность плательщиков по

По данным ФСЗН, на 1 октября 2015 года просроченная задолженность плательщиков по

В братской семье ХОРДОВЫХ…

В братской семье ХОРДОВЫХ… Семья Железовских

Семья Железовских Eğitim Temel Kavramlar

Eğitim Temel Kavramlar ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012

ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012 X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов!

X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов! Держим сайт в тонусе

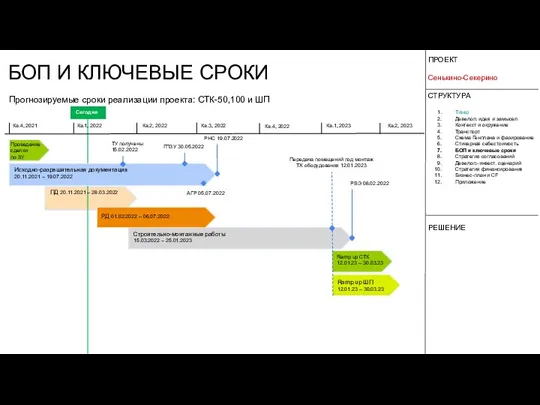

Держим сайт в тонусе БОП и ключевые сроки

БОП и ключевые сроки Телевизионный брендинг

Телевизионный брендинг Скоро ЕГЭ

Скоро ЕГЭ Обобщение знаний по теме "Имя существительное"

Обобщение знаний по теме "Имя существительное" Понятие и виды социального предпринимательства

Понятие и виды социального предпринимательства Царица Кузбасских гор

Царица Кузбасских гор MS Excel

MS Excel ptc creo 2.0 m010 installation guide

ptc creo 2.0 m010 installation guide 25 августа 2006 года

25 августа 2006 года Мои_одногруппники_как_мемы_с_котами

Мои_одногруппники_как_мемы_с_котами Топливосбережение в промышленных котельных

Топливосбережение в промышленных котельных Валеологические рекомендации к оформлению презентации

Валеологические рекомендации к оформлению презентации ул. Замковая 25, 27а

ул. Замковая 25, 27а Самоорганизация населения как покупателя ЖКУ

Самоорганизация населения как покупателя ЖКУ Повесть о настоящем человеке

Повесть о настоящем человеке International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS

International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS Презентация на тему Мясо и мясные продукты

Презентация на тему Мясо и мясные продукты  Конкурс Цветик-семицветик

Конкурс Цветик-семицветик Презентация на тему Что мне выбрать в мире ценностей

Презентация на тему Что мне выбрать в мире ценностей 2010

2010 Современные методы клинической психологии

Современные методы клинической психологии Лекция 4. Профессия - лингвист

Лекция 4. Профессия - лингвист