Государственное регулирование тарифов с применением метода доходности инвестированного капитала (RAB)

- Государственное регулирование тарифов с применением метода доходности инвестированного капитала (RAB)

Содержание

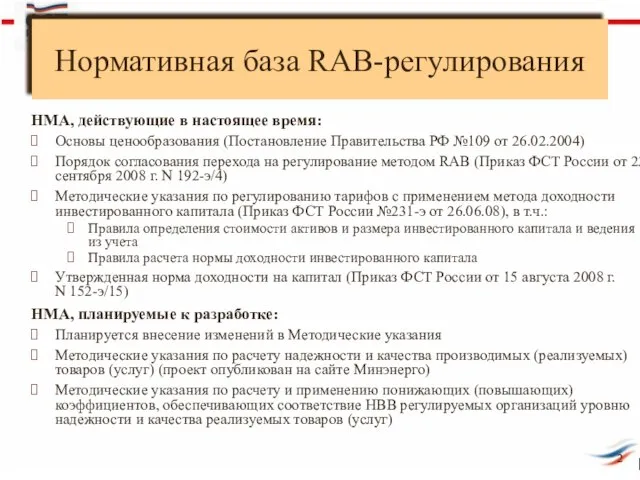

- 2. Нормативная база RAB-регулирования НМА, действующие в настоящее время: Основы ценообразования (Постановление Правительства РФ №109 от 26.02.2004)

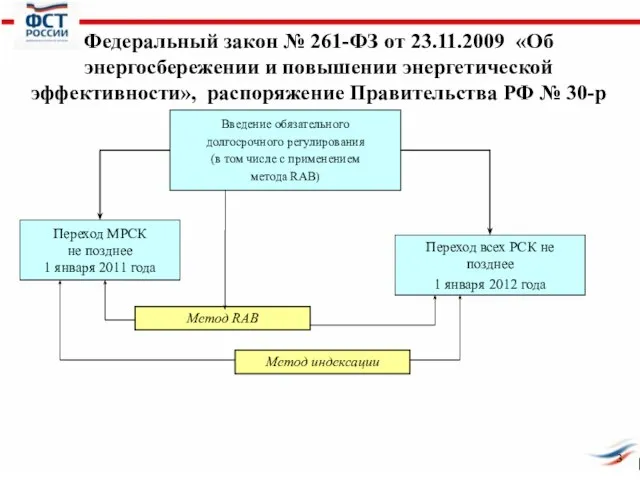

- 3. Введение обязательного долгосрочного регулирования (в том числе с применением метода RAB) Переход МРСК не позднее 1

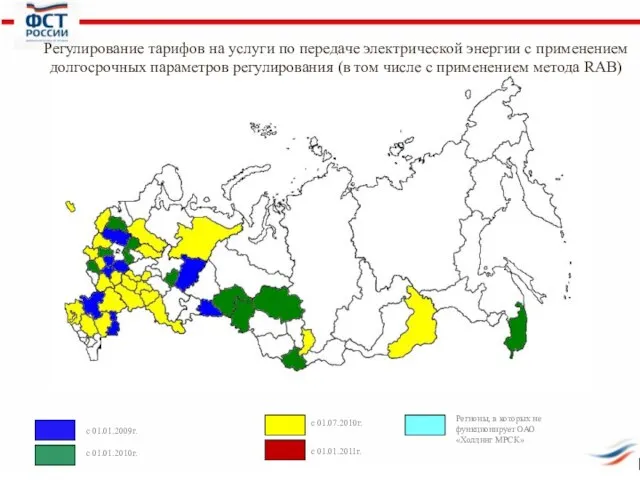

- 4. Регулирование тарифов на услуги по передаче электрической энергии с применением долгосрочных параметров регулирования (в том числе

- 5. Регулирование тарифов на услуги по передаче электрической энергии с применением долгосрочных параметров регулирования (в том числе

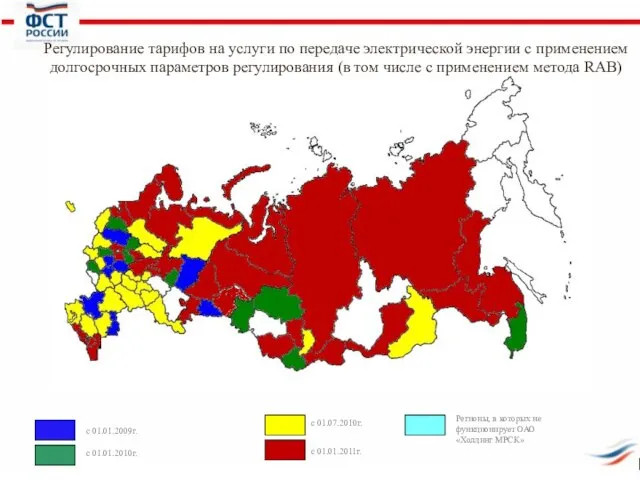

- 6. c 01.01.2009г. c 01.01.2010г. c 01.07.2010г. c 01.01.2011г. Регионы, в которых не функционирует ОАО «Холдинг МРСК»

- 7. c 01.01.2009г. c 01.01.2010г. c 01.07.2010г. c 01.01.2011г. Регионы, в которых не функционирует ОАО «Холдинг МРСК»

- 8. c 01.01.2009г. c 01.01.2010г. c 01.07.2010г. c 01.01.2011г. с 01.01.2012 Регулирование тарифов на услуги по передаче

- 9. Необходимые условия для внедрения RAB. Порядок перехода RAB. Полномочия органов власти РРО ФСТ Заявление о переходе

- 10. СОГЛАСОВАНИЕ ИНВЕСТИЦИОННЫХ ПРОГРАММ СУБЪЕКТОВ ЭЛЕКТРОЭНЕРГЕТИКИ (ПП 977) Инвестиционная программа субъекта электроэнергетики Министерство энергетики РФ, МЭР России,

- 11. ПРОБЛЕМА «ПОСЛЕДНЕЙ МИЛИ»

- 12. МЕТОД ДОХОДНОСТИ ИНВЕСТИРОВАННОГО КАПИТАЛА (ДОСТОИНСТВА И СЛОЖНОСТИ) Сложности метода RAB Необходимость разработки и согласования в установленном

- 13. Внесение изменений в Основы ценообразования Повышение ответственности РСК за исполнение инвестпрограмм Возможность переходить на метод RAB

- 14. МЕТОДОЛОГИЯ ДОЛГОСРОЧНОГО ТАРИФНОГО РЕГУЛИРОВАНИЯ (БЕЗ ПРИМЕНЕНИЯ МЕТОДА RAB) ОРЕХ Расходы из прибыли на инвестиции Налоги Амортизация

- 15. Методология долгосрочного тарифного регулирования (без применения метода RAB) Удельная стоимость операционных расходов регулируемой организации Удельная величина

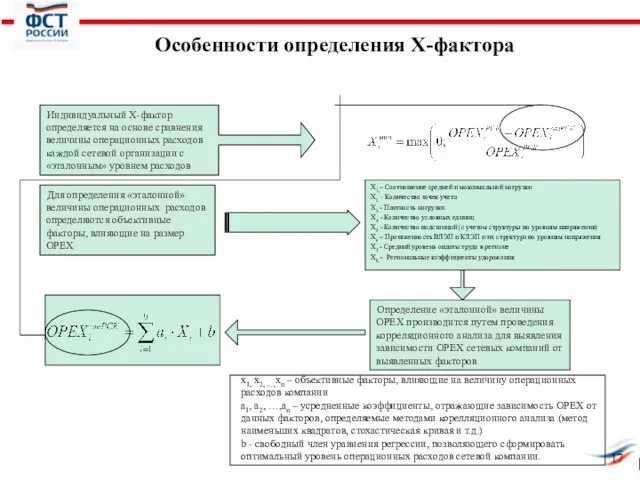

- 16. Особенности определения Х-фактора

- 17. Индивидуальный Х-фактор определяется на основе сравнения величины операционных расходов каждой сетевой организации с «эталонным» уровнем расходов

- 19. Скачать презентацию

Слайд 2Нормативная база RAB-регулирования

НМА, действующие в настоящее время:

Основы ценообразования (Постановление Правительства РФ №109

Нормативная база RAB-регулирования

НМА, действующие в настоящее время:

Основы ценообразования (Постановление Правительства РФ №109

Слайд 3Введение обязательного

долгосрочного регулирования

(в том числе с применением

метода RAB)

Переход МРСК

не

долгосрочного регулирования

(в том числе с применением

метода RAB)

Переход МРСК

не

Слайд 4Регулирование тарифов на услуги по передаче электрической энергии с применением

долгосрочных параметров

Регулирование тарифов на услуги по передаче электрической энергии с применением

долгосрочных параметров

Слайд 5Регулирование тарифов на услуги по передаче электрической энергии с применением

долгосрочных параметров

Регулирование тарифов на услуги по передаче электрической энергии с применением

долгосрочных параметров

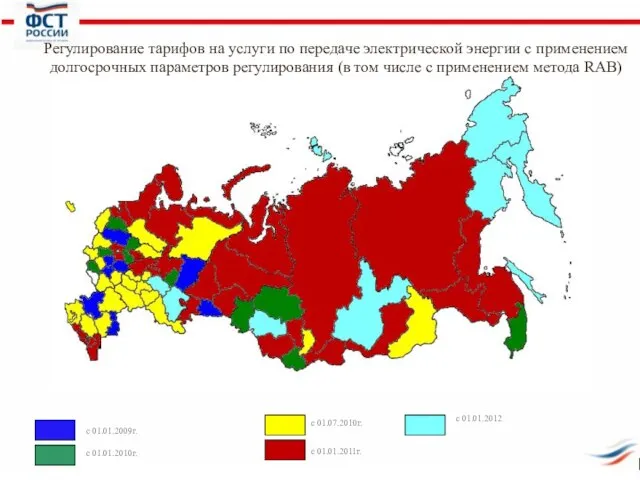

Слайд 6c 01.01.2009г.

c 01.01.2010г.

c 01.07.2010г.

c 01.01.2011г.

Регионы, в которых не

c 01.01.2009г.

c 01.01.2010г.

c 01.07.2010г.

c 01.01.2011г.

Регионы, в которых не

Слайд 7c 01.01.2009г.

c 01.01.2010г.

c 01.07.2010г.

c 01.01.2011г.

Регионы, в которых не

c 01.01.2009г.

c 01.01.2010г.

c 01.07.2010г.

c 01.01.2011г.

Регионы, в которых не

Слайд 8c 01.01.2009г.

c 01.01.2010г.

c 01.07.2010г.

c 01.01.2011г.

с 01.01.2012

Регулирование тарифов на

c 01.01.2009г.

c 01.01.2010г.

c 01.07.2010г.

c 01.01.2011г.

с 01.01.2012

Регулирование тарифов на

Слайд 9Необходимые условия для внедрения RAB. Порядок перехода RAB. Полномочия органов власти

РРО

ФСТ

Заявление о

Необходимые условия для внедрения RAB. Порядок перехода RAB. Полномочия органов власти

РРО

ФСТ

Заявление о

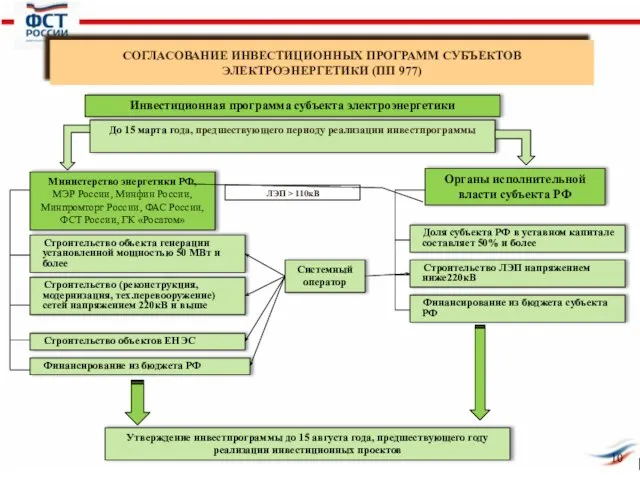

Слайд 10СОГЛАСОВАНИЕ ИНВЕСТИЦИОННЫХ ПРОГРАММ СУБЪЕКТОВ ЭЛЕКТРОЭНЕРГЕТИКИ (ПП 977)

Инвестиционная программа субъекта электроэнергетики

Министерство энергетики РФ,

СОГЛАСОВАНИЕ ИНВЕСТИЦИОННЫХ ПРОГРАММ СУБЪЕКТОВ ЭЛЕКТРОЭНЕРГЕТИКИ (ПП 977)

Инвестиционная программа субъекта электроэнергетики

Министерство энергетики РФ,

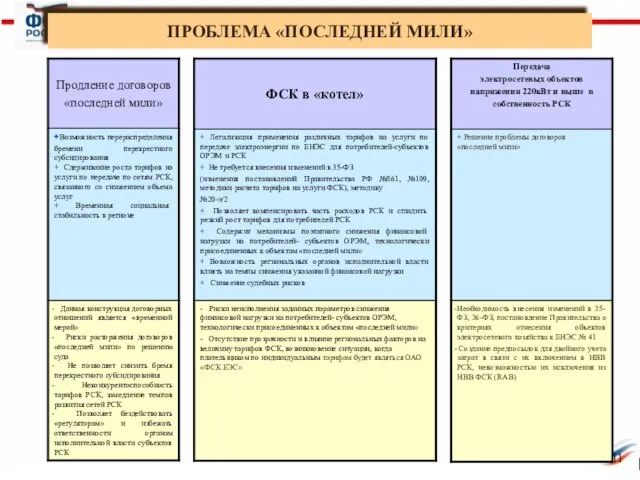

Слайд 11ПРОБЛЕМА «ПОСЛЕДНЕЙ МИЛИ»

ПРОБЛЕМА «ПОСЛЕДНЕЙ МИЛИ»

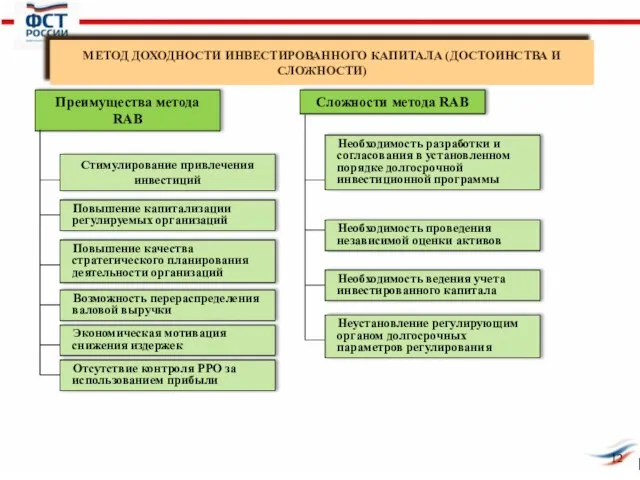

Слайд 12МЕТОД ДОХОДНОСТИ ИНВЕСТИРОВАННОГО КАПИТАЛА (ДОСТОИНСТВА И СЛОЖНОСТИ)

Сложности метода RAB

Необходимость разработки и согласования

МЕТОД ДОХОДНОСТИ ИНВЕСТИРОВАННОГО КАПИТАЛА (ДОСТОИНСТВА И СЛОЖНОСТИ)

Сложности метода RAB

Необходимость разработки и согласования

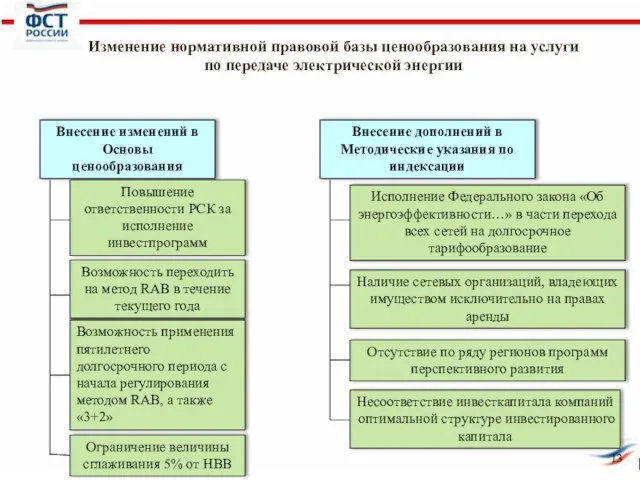

Слайд 13Внесение изменений в Основы ценообразования

Повышение ответственности РСК за исполнение инвестпрограмм

Возможность переходить на

Внесение изменений в Основы ценообразования

Повышение ответственности РСК за исполнение инвестпрограмм

Возможность переходить на

Слайд 14МЕТОДОЛОГИЯ ДОЛГОСРОЧНОГО ТАРИФНОГО РЕГУЛИРОВАНИЯ (БЕЗ ПРИМЕНЕНИЯ МЕТОДА RAB)

ОРЕХ

Расходы из прибыли на инвестиции

Налоги

Амортизация

i

Выигрыш

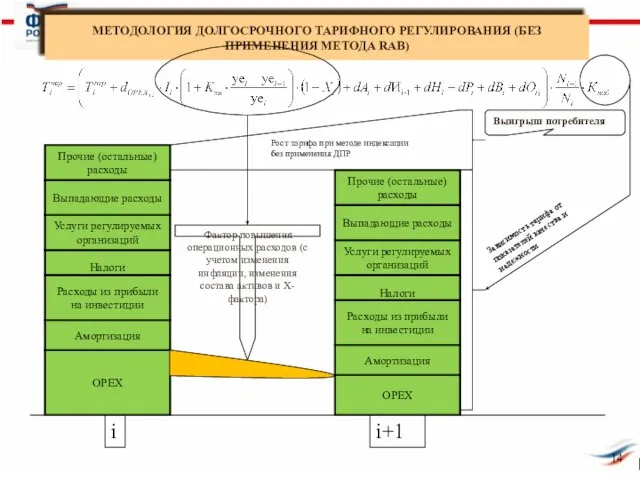

МЕТОДОЛОГИЯ ДОЛГОСРОЧНОГО ТАРИФНОГО РЕГУЛИРОВАНИЯ (БЕЗ ПРИМЕНЕНИЯ МЕТОДА RAB)

ОРЕХ

Расходы из прибыли на инвестиции

Налоги

Амортизация

i

Выигрыш

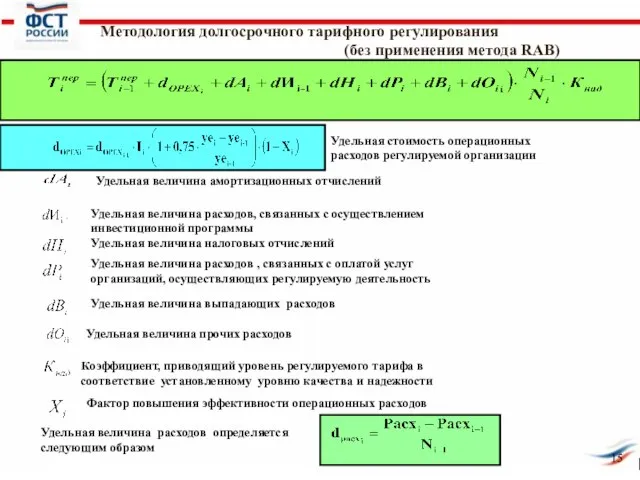

Слайд 15 Методология долгосрочного тарифного регулирования

(без применения метода RAB)

Удельная стоимость

Методология долгосрочного тарифного регулирования

(без применения метода RAB)

Удельная стоимость

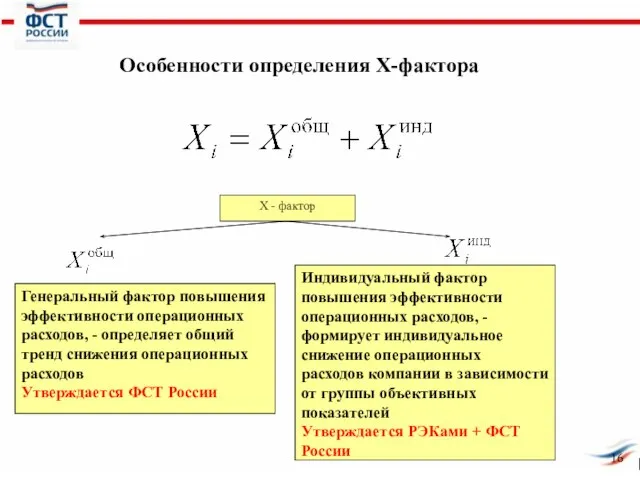

Слайд 16Особенности определения Х-фактора

Особенности определения Х-фактора

Слайд 17Индивидуальный Х-фактор определяется на основе сравнения величины операционных расходов каждой сетевой организации

Индивидуальный Х-фактор определяется на основе сравнения величины операционных расходов каждой сетевой организации

Discover culture

Discover culture Наука: инструменты, механизмы, реализация. Научно-образовательные центры

Наука: инструменты, механизмы, реализация. Научно-образовательные центры Этапы проведения измерений. Классификация видов измерения

Этапы проведения измерений. Классификация видов измерения Rembrandt’s Hall In The Hermitage

Rembrandt’s Hall In The Hermitage Проект

Проект Sillamae Inkubatsioonikeskus

Sillamae Inkubatsioonikeskus З кошенятком!

З кошенятком! Презентация на тему Определение степени с натуральным показателем

Презентация на тему Определение степени с натуральным показателем  Коммуникативная компетентность педагогов

Коммуникативная компетентность педагогов Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ

Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ Инновации детям

Инновации детям Приемы компрессии текста

Приемы компрессии текста  Advanced Crime Scene Analysis

Advanced Crime Scene Analysis Презентация на тему Освоение культурного наследия Многоканальная модель освоения культурного наследия

Презентация на тему Освоение культурного наследия Многоканальная модель освоения культурного наследия  Эмблемы. Пиктограммы. 5 класс

Эмблемы. Пиктограммы. 5 класс Владимир Святославич. Принятие христианства

Владимир Святославич. Принятие христианства Типові конструкції проміжних детонаторів (ПД)

Типові конструкції проміжних детонаторів (ПД) Земельный участок

Земельный участок Главная тайна растений

Главная тайна растений Шеермана-Мау

Шеермана-Мау Гимнастика

Гимнастика Объект 279 - тяжёлый танк

Объект 279 - тяжёлый танк экономия электроэнергии

экономия электроэнергии «Стимулирование экономической активности на 2012-2016 гг.»

«Стимулирование экономической активности на 2012-2016 гг.» ВКР: Управление финансовыми результатами деятельности предприятия

ВКР: Управление финансовыми результатами деятельности предприятия Признаки и механизмы протекания стресса

Признаки и механизмы протекания стресса Джулиан Роттер

Джулиан Роттер Птица года-варакушка

Птица года-варакушка