- Государственно-общественное управление образованием в условиях реализации №83-ФЗ

Содержание

- 2. ГОУ в общеобразовательном учреждении Модель управляющего совета образовательного учреждения (далее – ОУ) была разработана в 2003–2004

- 3. Результаты внедрения ГОУО К основным результатам апробации и внедрения УС можно отнести реальное привлечение производителей и

- 4. Преимущества УС Существенной особенностью УС, выгодно отличающей их от других известных до этого форм самоуправления в

- 5. Уровни «включения» УС в управление школой Первый уровень предполагает участие управляющего совета в планировании стратегии и

- 6. Уровни «включения» УС в управление школой Второй уровень предполагает участие управляющего совета в планировании реализации стратегии

- 7. Уровни «включения» УС в управление школой Третий уровень допускает участие управляющего совета в реализации стратегии развития

- 8. Эффекты УС 1. программа развития ОУ, основанная на согласованных с представителями всех участников образовательного процесса стратегических

- 9. Эффекты УС 3. Решение такого потенциально конфликтного вопроса, как распределение стимулирующей части оплаты труда, коллегиальным органом,

- 10. Эффекты УС 6. Установленный УС открытый и подотчетный порядок привлечения и использования средств из внебюджетных источников

- 11. Эффекты УС 7. значимые кооптированные члены управляющего совета полезны ОУ и в общении с учредителем: они

- 12. Практика массового внедрения в российских регионах управляющих советов не выявила примеров ухудшения качества управления ОУ и

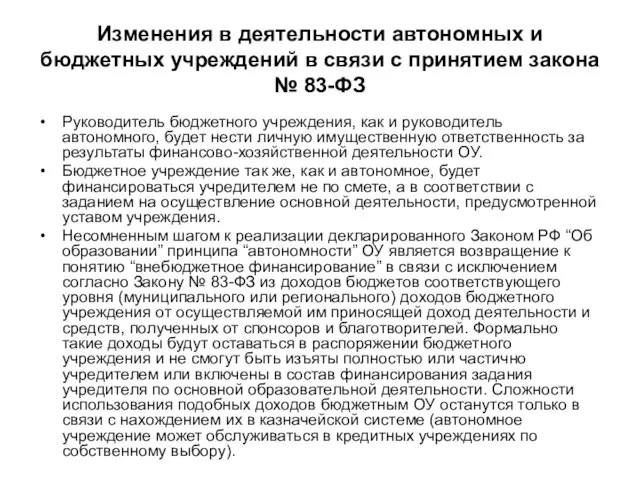

- 13. Изменения в деятельности автономных и бюджетных учреждений в связи с принятием закона № 83-ФЗ 8 мая

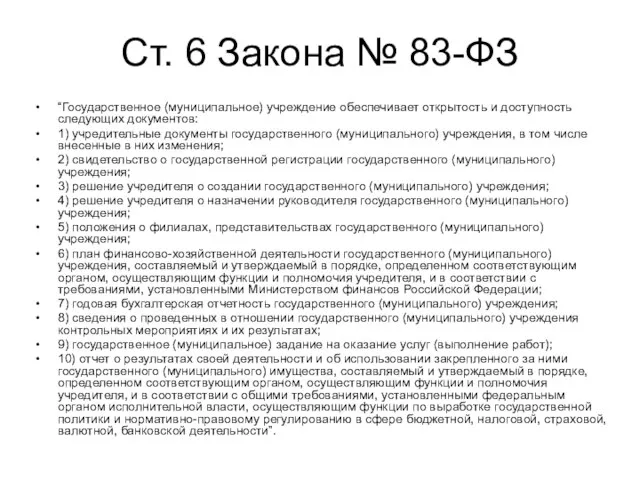

- 14. Ст. 6 Закона № 83-ФЗ “Государственное (муниципальное) учреждение обеспечивает открытость и доступность следующих документов: 1) учредительные

- 15. Изменения в деятельности автономных и бюджетных учреждений в связи с принятием закона № 83-ФЗ Руководитель бюджетного

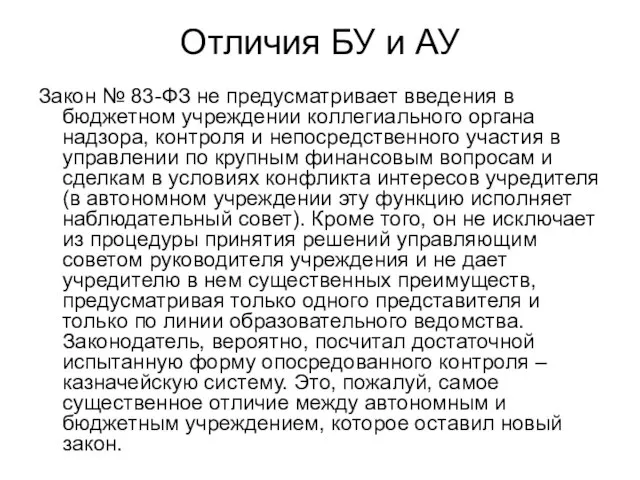

- 16. Отличия БУ и АУ Закон № 83-ФЗ не предусматривает введения в бюджетном учреждении коллегиального органа надзора,

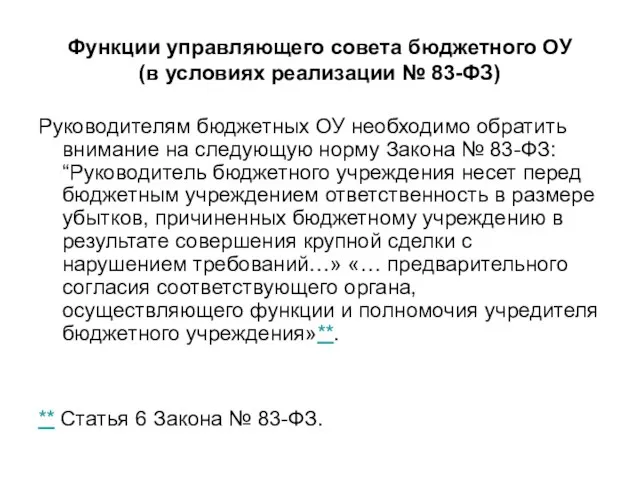

- 17. Функции управляющего совета бюджетного ОУ (в условиях реализации № 83-ФЗ) Руководителям бюджетных ОУ необходимо обратить внимание

- 18. Функции управляющего совета бюджетного ОУ (в условиях реализации № 83-ФЗ) Учитывая доказавшую свою эффективность практику вовлечения

- 19. Функции управляющего совета бюджетного ОУ (в условиях реализации № 83-ФЗ) Будет полезно внести в устав бюджетного

- 20. Функции управляющего совета бюджетного ОУ (в условиях реализации № 83-ФЗ) Успешный опыт участия управляющих советов в

- 21. Функции управляющего совета бюджетного ОУ (в условиях реализации № 83-ФЗ) За управляющими советами без всяких дискуссий

- 22. Функции управляющего совета бюджетного ОУ (в условиях реализации № 83-ФЗ) Роль управляющего совета бюджетного ОУ существенно

- 23. Вывод: принятие Закона № ФЗ-83 и изменение правового статуса бюджетных образовательных учреждений не снижают актуальности мероприятий

- 24. Приложения В уставе бюджетного ОУ можно закрепить следующую норму (аналог с НС): “Управляющий совет бюджетного образовательного

- 26. Скачать презентацию

Слайд 2ГОУ в общеобразовательном учреждении

Модель управляющего совета образовательного учреждения (далее – ОУ) была

ГОУ в общеобразовательном учреждении

Модель управляющего совета образовательного учреждения (далее – ОУ) была

Слайд 3Результаты внедрения ГОУО

К основным результатам апробации и внедрения УС можно отнести реальное

Результаты внедрения ГОУО

К основным результатам апробации и внедрения УС можно отнести реальное

Слайд 4Преимущества УС

Существенной особенностью УС, выгодно отличающей их от других известных до этого

Преимущества УС

Существенной особенностью УС, выгодно отличающей их от других известных до этого

Слайд 5Уровни «включения» УС в управление школой

Первый уровень

предполагает участие управляющего совета в

Уровни «включения» УС в управление школой

Первый уровень

предполагает участие управляющего совета в

Слайд 6Уровни «включения» УС в управление школой

Второй уровень

предполагает участие управляющего совета в

Уровни «включения» УС в управление школой

Второй уровень

предполагает участие управляющего совета в

Слайд 7Уровни «включения» УС в управление школой

Третий уровень

допускает участие управляющего совета в

Уровни «включения» УС в управление школой

Третий уровень

допускает участие управляющего совета в

Слайд 8Эффекты УС

1. программа развития ОУ, основанная на согласованных с представителями всех участников

Эффекты УС

1. программа развития ОУ, основанная на согласованных с представителями всех участников

Слайд 9Эффекты УС

3. Решение такого потенциально конфликтного вопроса, как распределение стимулирующей части оплаты

Эффекты УС

3. Решение такого потенциально конфликтного вопроса, как распределение стимулирующей части оплаты

Слайд 10Эффекты УС

6. Установленный УС открытый и подотчетный порядок привлечения и использования средств

Эффекты УС

6. Установленный УС открытый и подотчетный порядок привлечения и использования средств

Слайд 11Эффекты УС

7. значимые кооптированные члены управляющего совета полезны ОУ и в общении

Эффекты УС

7. значимые кооптированные члены управляющего совета полезны ОУ и в общении

Слайд 12Практика массового внедрения в российских регионах управляющих советов не выявила примеров ухудшения

Практика массового внедрения в российских регионах управляющих советов не выявила примеров ухудшения

Слайд 13Изменения в деятельности автономных и бюджетных учреждений в связи с принятием закона

Изменения в деятельности автономных и бюджетных учреждений в связи с принятием закона

Слайд 14Ст. 6 Закона № 83-ФЗ

“Государственное (муниципальное) учреждение обеспечивает открытость и доступность следующих

Ст. 6 Закона № 83-ФЗ

“Государственное (муниципальное) учреждение обеспечивает открытость и доступность следующих

Слайд 15Изменения в деятельности автономных и бюджетных учреждений в связи с принятием закона

Изменения в деятельности автономных и бюджетных учреждений в связи с принятием закона

Слайд 16Отличия БУ и АУ

Закон № 83-ФЗ не предусматривает введения в бюджетном учреждении

Отличия БУ и АУ

Закон № 83-ФЗ не предусматривает введения в бюджетном учреждении

Слайд 17Функции управляющего совета бюджетного ОУ

(в условиях реализации № 83-ФЗ)

Руководителям бюджетных ОУ

Функции управляющего совета бюджетного ОУ

(в условиях реализации № 83-ФЗ)

Руководителям бюджетных ОУ

Слайд 18Функции управляющего совета бюджетного ОУ

(в условиях реализации № 83-ФЗ)

Учитывая доказавшую свою

Функции управляющего совета бюджетного ОУ

(в условиях реализации № 83-ФЗ)

Учитывая доказавшую свою

Слайд 19Функции управляющего совета бюджетного ОУ

(в условиях реализации № 83-ФЗ)

Будет полезно внести

Функции управляющего совета бюджетного ОУ

(в условиях реализации № 83-ФЗ)

Будет полезно внести

Слайд 20Функции управляющего совета бюджетного ОУ

(в условиях реализации № 83-ФЗ)

Успешный опыт участия

Функции управляющего совета бюджетного ОУ

(в условиях реализации № 83-ФЗ)

Успешный опыт участия

Слайд 21Функции управляющего совета бюджетного ОУ

(в условиях реализации № 83-ФЗ)

За управляющими советами

Функции управляющего совета бюджетного ОУ

(в условиях реализации № 83-ФЗ)

За управляющими советами

Слайд 22Функции управляющего совета бюджетного ОУ

(в условиях реализации № 83-ФЗ)

Роль управляющего совета

Функции управляющего совета бюджетного ОУ

(в условиях реализации № 83-ФЗ)

Роль управляющего совета

Слайд 23Вывод:

принятие Закона № ФЗ-83 и изменение правового статуса бюджетных образовательных учреждений не

Вывод:

принятие Закона № ФЗ-83 и изменение правового статуса бюджетных образовательных учреждений не

Слайд 24Приложения

В уставе бюджетного ОУ можно закрепить следующую норму (аналог с НС):

“Управляющий

Приложения

В уставе бюджетного ОУ можно закрепить следующую норму (аналог с НС):

“Управляющий

Discover culture

Discover culture Наука: инструменты, механизмы, реализация. Научно-образовательные центры

Наука: инструменты, механизмы, реализация. Научно-образовательные центры Этапы проведения измерений. Классификация видов измерения

Этапы проведения измерений. Классификация видов измерения Rembrandt’s Hall In The Hermitage

Rembrandt’s Hall In The Hermitage Проект

Проект Sillamae Inkubatsioonikeskus

Sillamae Inkubatsioonikeskus З кошенятком!

З кошенятком! Презентация на тему Определение степени с натуральным показателем

Презентация на тему Определение степени с натуральным показателем  Коммуникативная компетентность педагогов

Коммуникативная компетентность педагогов Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ

Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ Инновации детям

Инновации детям Приемы компрессии текста

Приемы компрессии текста  Advanced Crime Scene Analysis

Advanced Crime Scene Analysis Презентация на тему Освоение культурного наследия Многоканальная модель освоения культурного наследия

Презентация на тему Освоение культурного наследия Многоканальная модель освоения культурного наследия  Эмблемы. Пиктограммы. 5 класс

Эмблемы. Пиктограммы. 5 класс Владимир Святославич. Принятие христианства

Владимир Святославич. Принятие христианства Типові конструкції проміжних детонаторів (ПД)

Типові конструкції проміжних детонаторів (ПД) Земельный участок

Земельный участок Главная тайна растений

Главная тайна растений Шеермана-Мау

Шеермана-Мау Гимнастика

Гимнастика Объект 279 - тяжёлый танк

Объект 279 - тяжёлый танк экономия электроэнергии

экономия электроэнергии «Стимулирование экономической активности на 2012-2016 гг.»

«Стимулирование экономической активности на 2012-2016 гг.» ВКР: Управление финансовыми результатами деятельности предприятия

ВКР: Управление финансовыми результатами деятельности предприятия Признаки и механизмы протекания стресса

Признаки и механизмы протекания стресса Джулиан Роттер

Джулиан Роттер Птица года-варакушка

Птица года-варакушка