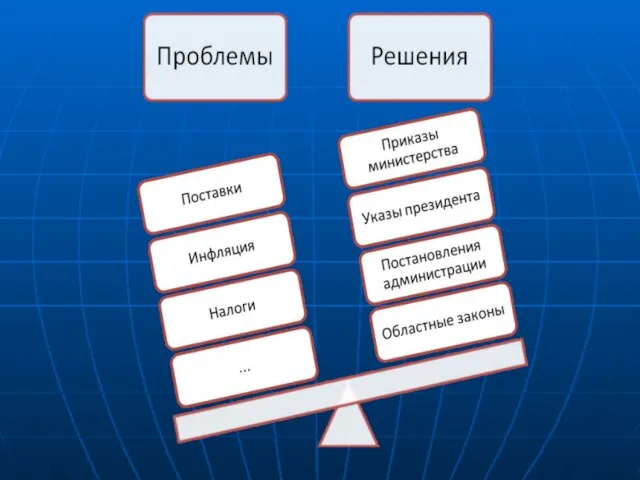

Налогообложение малого предприятия торговли г. СеверодвинскаКому выгодна принятая в Архангельской области система?

- Налогообложение малого предприятия торговли г. СеверодвинскаКому выгодна принятая в Архангельской области система?

Содержание

- 2. Б.А. Райзберг «Введение в экономику» « управление экономикой – это постоянный поиск лучшего использования ресурсов, выбор

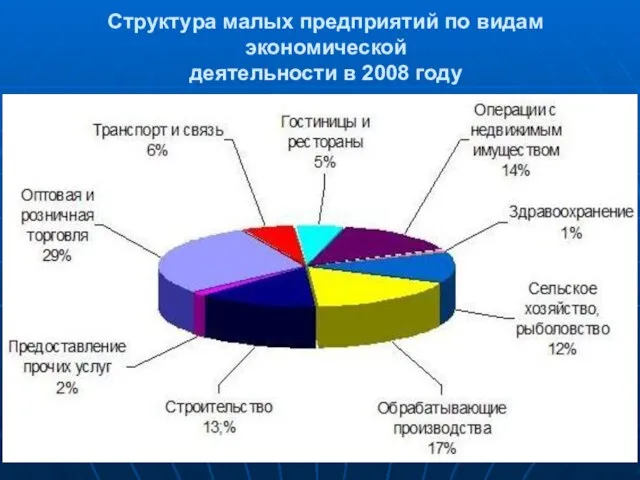

- 3. Структура малых предприятий по видам экономической деятельности в 2008 году

- 4. Целевая программа Архангельской области «Развитие малого и среднего предпринимательства в Архангельской области на 2009-2011 годы» «Малый

- 5. Целевая программа Архангельской области «Развитие малого и среднего предпринимательства в Архангельской области на 2009-2011 годы» «

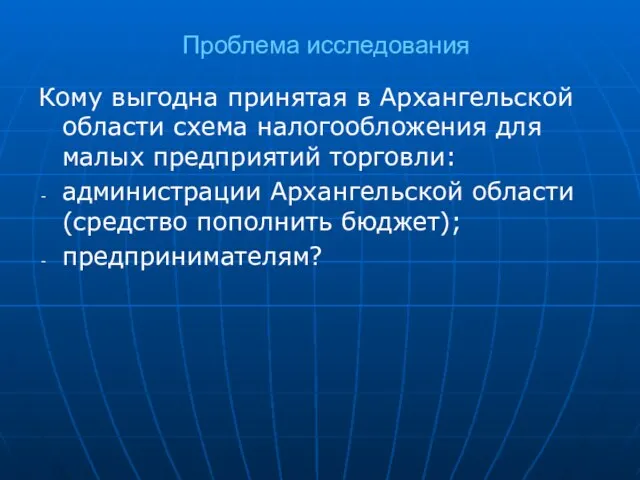

- 8. Проблема исследования Кому выгодна принятая в Архангельской области схема налогообложения для малых предприятий торговли: администрации Архангельской

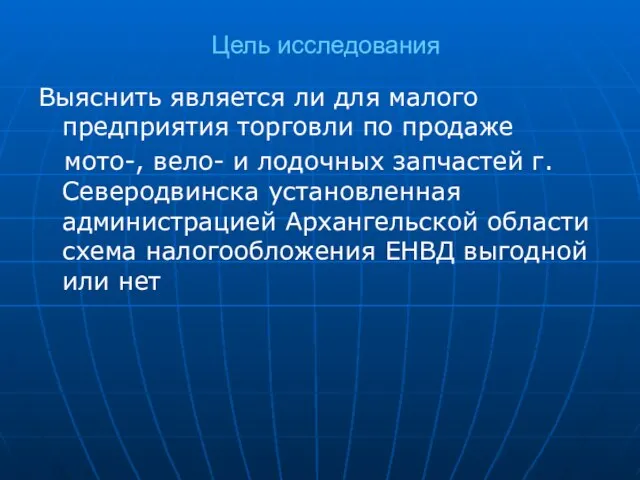

- 9. Цель исследования Выяснить является ли для малого предприятия торговли по продаже мото-, вело- и лодочных запчастей

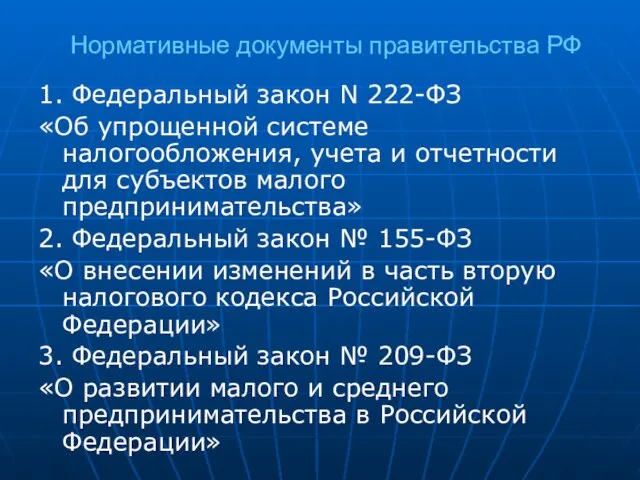

- 10. Нормативные документы правительства РФ 1. Федеральный закон N 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности

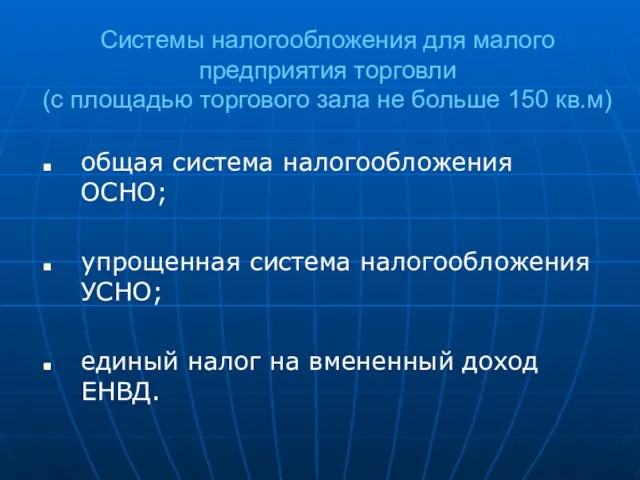

- 11. Системы налогообложения для малого предприятия торговли (с площадью торгового зала не больше 150 кв.м) общая система

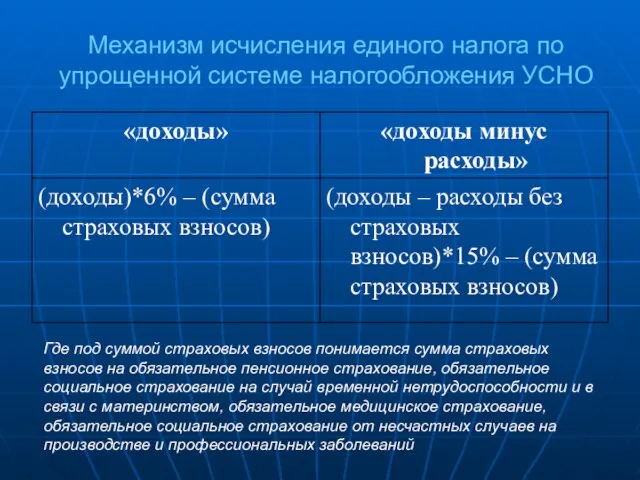

- 13. Механизм исчисления единого налога по упрощенной системе налогообложения УСНО Где под суммой страховых взносов понимается сумма

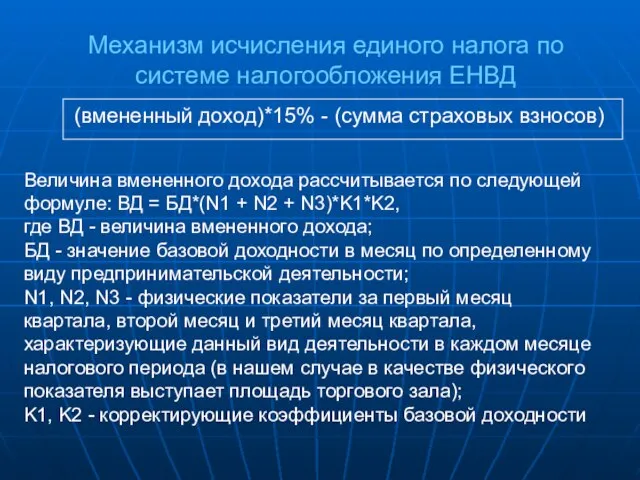

- 14. Механизм исчисления единого налога по системе налогообложения ЕНВД Величина вмененного дохода рассчитывается по следующей формуле: ВД

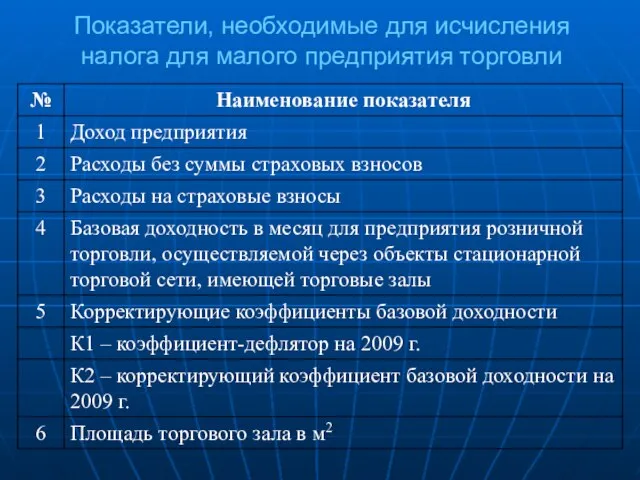

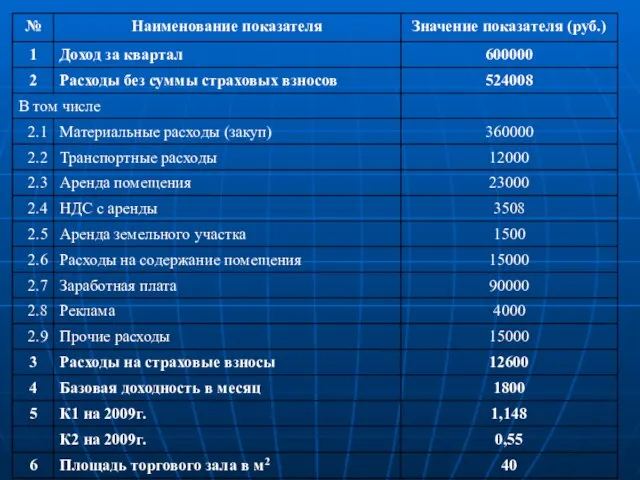

- 15. Показатели, необходимые для исчисления налога для малого предприятия торговли

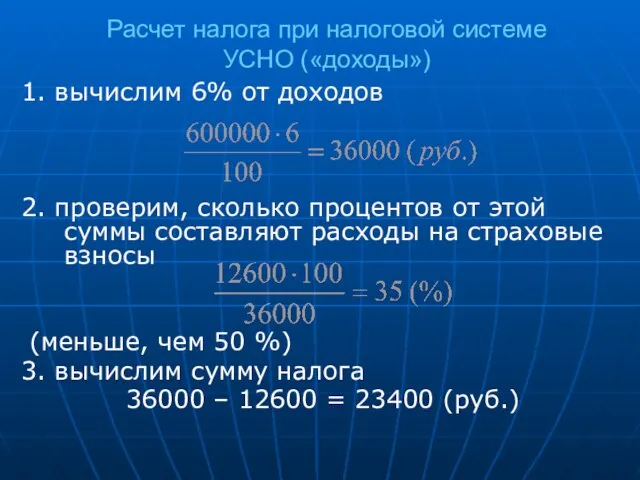

- 17. Расчет налога при налоговой системе УСНО («доходы») 1. вычислим 6% от доходов 2. проверим, сколько процентов

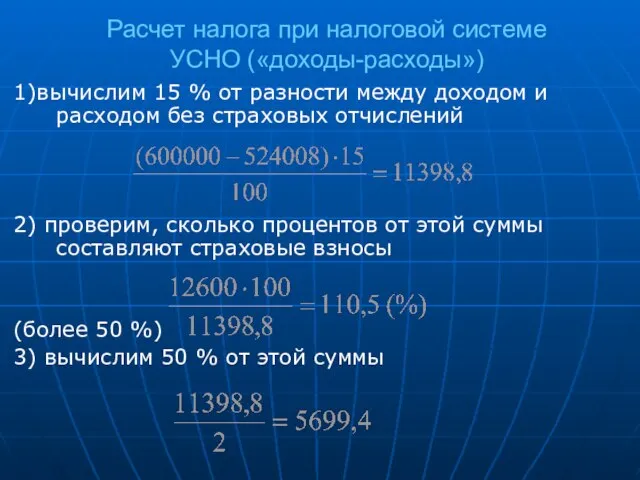

- 18. Расчет налога при налоговой системе УСНО («доходы-расходы») 1)вычислим 15 % от разности между доходом и расходом

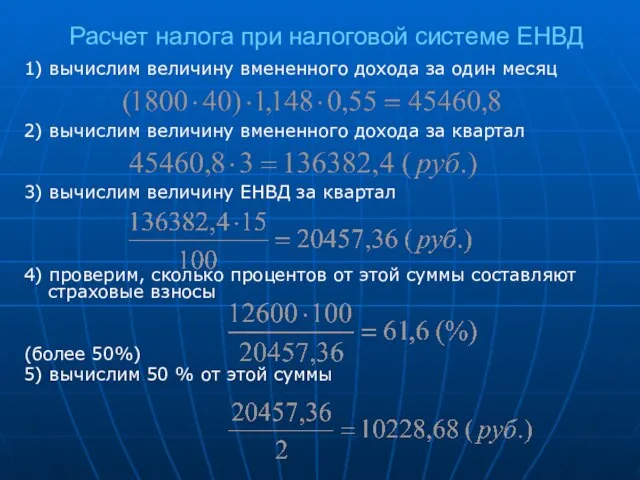

- 19. Расчет налога при налоговой системе ЕНВД 1) вычислим величину вмененного дохода за один месяц 2) вычислим

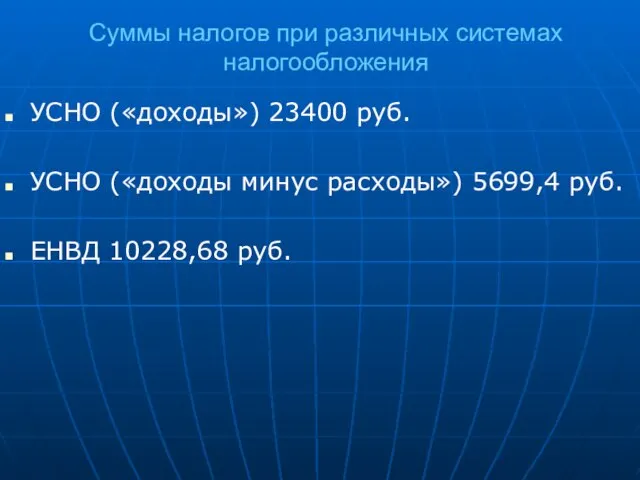

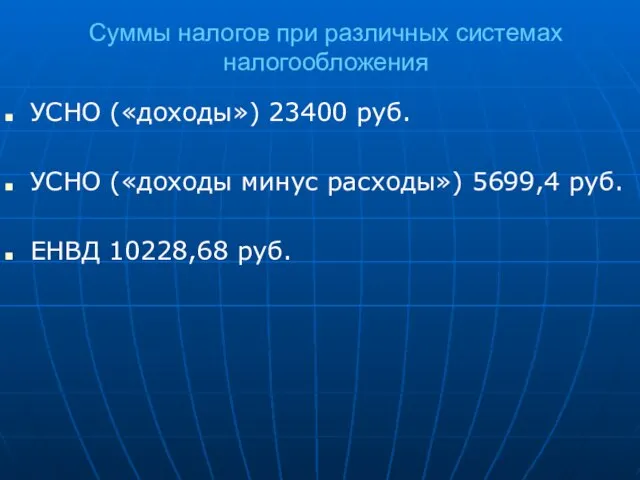

- 20. Суммы налогов при различных системах налогообложения УСНО («доходы») 23400 руб. УСНО («доходы минус расходы») 5699,4 руб.

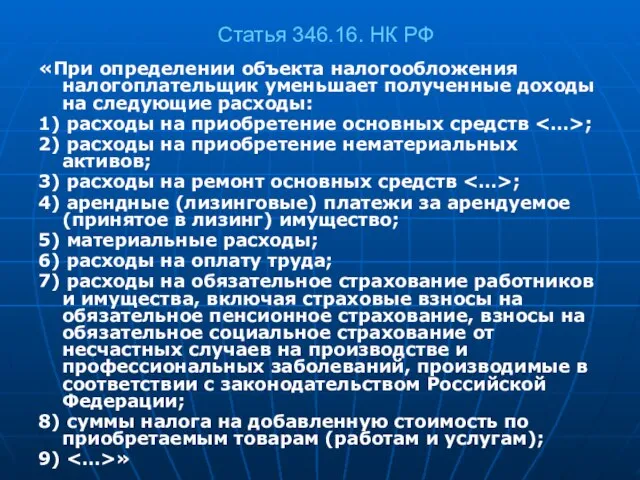

- 22. Статья 346.16. НК РФ «При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы: 1)

- 23. Суммы налогов при различных системах налогообложения УСНО («доходы») 23400 руб. УСНО («доходы минус расходы») 5699,4 руб.

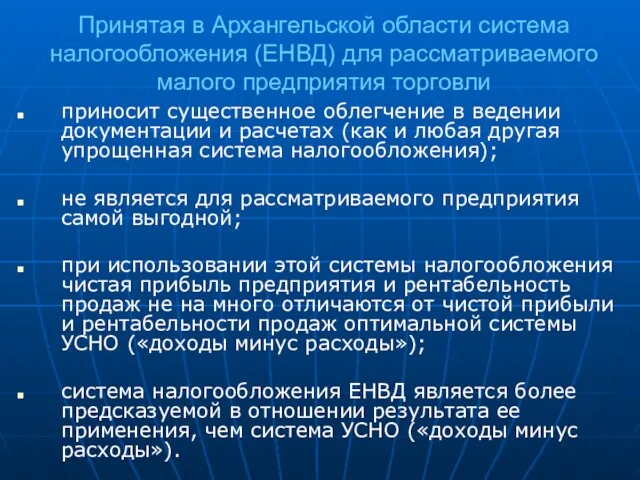

- 24. приносит существенное облегчение в ведении документации и расчетах (как и любая другая упрощенная система налогообложения); не

- 26. Скачать презентацию

Слайд 2Б.А. Райзберг

«Введение в экономику»

«<…> управление экономикой – это постоянный поиск лучшего использования ресурсов,

Б.А. Райзберг

«Введение в экономику»

«<…> управление экономикой – это постоянный поиск лучшего использования ресурсов,

Слайд 3Структура малых предприятий по видам экономической

деятельности в 2008 году

Структура малых предприятий по видам экономической

деятельности в 2008 году

Слайд 4Целевая программа Архангельской области «Развитие малого и среднего предпринимательства в Архангельской области

Целевая программа Архангельской области «Развитие малого и среднего предпринимательства в Архангельской области

Слайд 5Целевая программа Архангельской области «Развитие малого и среднего предпринимательства в Архангельской области

Целевая программа Архангельской области «Развитие малого и среднего предпринимательства в Архангельской области

Слайд 8Проблема исследования

Кому выгодна принятая в Архангельской области схема налогообложения для малых предприятий

Проблема исследования

Кому выгодна принятая в Архангельской области схема налогообложения для малых предприятий

Слайд 9Цель исследования

Выяснить является ли для малого предприятия торговли по продаже

мото-, вело-

Цель исследования

Выяснить является ли для малого предприятия торговли по продаже

мото-, вело-

Слайд 10Нормативные документы правительства РФ

1. Федеральный закон N 222-ФЗ

«Об упрощенной системе налогообложения, учета

Нормативные документы правительства РФ

1. Федеральный закон N 222-ФЗ

«Об упрощенной системе налогообложения, учета

Слайд 11Системы налогообложения для малого предприятия торговли

(с площадью торгового зала не больше

Системы налогообложения для малого предприятия торговли (с площадью торгового зала не больше

Слайд 13Механизм исчисления единого налога по упрощенной системе налогообложения УСНО

Где под суммой

Механизм исчисления единого налога по упрощенной системе налогообложения УСНО

Где под суммой

Слайд 14Механизм исчисления единого налога по системе налогообложения ЕНВД

Величина вмененного дохода рассчитывается по

Механизм исчисления единого налога по системе налогообложения ЕНВД

Величина вмененного дохода рассчитывается по

Слайд 15Показатели, необходимые для исчисления налога для малого предприятия торговли

Показатели, необходимые для исчисления налога для малого предприятия торговли

Слайд 17Расчет налога при налоговой системе

УСНО («доходы»)

1. вычислим 6% от доходов

2. проверим, сколько

Расчет налога при налоговой системе

УСНО («доходы»)

1. вычислим 6% от доходов

2. проверим, сколько

Слайд 18Расчет налога при налоговой системе

УСНО («доходы-расходы»)

1)вычислим 15 % от разности между доходом

Расчет налога при налоговой системе

УСНО («доходы-расходы»)

1)вычислим 15 % от разности между доходом

Слайд 19Расчет налога при налоговой системе ЕНВД

1) вычислим величину вмененного дохода за один

Расчет налога при налоговой системе ЕНВД

1) вычислим величину вмененного дохода за один

Слайд 20Суммы налогов при различных системах налогообложения

УСНО («доходы») 23400 руб.

УСНО («доходы минус расходы»)

Суммы налогов при различных системах налогообложения

УСНО («доходы») 23400 руб.

УСНО («доходы минус расходы»)

Слайд 22Статья 346.16. НК РФ

«При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на

Статья 346.16. НК РФ

«При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на

Слайд 23Суммы налогов при различных системах налогообложения

УСНО («доходы») 23400 руб.

УСНО («доходы минус расходы»)

Суммы налогов при различных системах налогообложения

УСНО («доходы») 23400 руб.

УСНО («доходы минус расходы»)

Слайд 24приносит существенное облегчение в ведении документации и расчетах (как и любая другая

приносит существенное облегчение в ведении документации и расчетах (как и любая другая

Презентация на тему Ренессанс

Презентация на тему Ренессанс  Типы и структура уроков по ФГОС

Типы и структура уроков по ФГОС ГРИПОЛИКТИН

ГРИПОЛИКТИН Отрасль в системе национальной экономике

Отрасль в системе национальной экономике Лизинговые продукты

Лизинговые продукты Зайка из фетра. Мастер-класс

Зайка из фетра. Мастер-класс Практические приложения подобия треугольников

Практические приложения подобия треугольников Сочинение-описание "Лисица" 2 класс

Сочинение-описание "Лисица" 2 класс Суп-лапша на мясном бульоне

Суп-лапша на мясном бульоне Деятельность судов РФв представлениях россиян Результаты социологического исследования

Деятельность судов РФв представлениях россиян Результаты социологического исследования Печи и печная утварь XIX - начала XX веков

Печи и печная утварь XIX - начала XX веков Анализ корпоративного имиджа IKEA Выполнила Орлова Мария, 401 гр.

Анализ корпоративного имиджа IKEA Выполнила Орлова Мария, 401 гр. VITAL & ESSENTIAL ТРУДНОСТИ ПЕРЕВОДА

VITAL & ESSENTIAL ТРУДНОСТИ ПЕРЕВОДА Презентация на тему ,, ТЕРРОРЕСТИЧЕСКИЙ АКТ В Беслане,,. Подготовила ученица 4а класса Логинова Валерия.

Презентация на тему ,, ТЕРРОРЕСТИЧЕСКИЙ АКТ В Беслане,,. Подготовила ученица 4а класса Логинова Валерия. Формы бухгалтерского учета. Тема №11

Формы бухгалтерского учета. Тема №11 Избирательная система РФ

Избирательная система РФ отделения ГОДОВОЕ СОБРАНИЕ 2022

отделения ГОДОВОЕ СОБРАНИЕ 2022 Горячий этап холодно-горячей обкатки (ХГО) оборудования

Горячий этап холодно-горячей обкатки (ХГО) оборудования Автоматизация маршрута согласования и отражения в учете заявлений работников на замену выдачи молока денежной компенсацией

Автоматизация маршрута согласования и отражения в учете заявлений работников на замену выдачи молока денежной компенсацией «Многослойные и комбинированные пленочные материалы и изделия из них»

«Многослойные и комбинированные пленочные материалы и изделия из них» Окружающая среда маркетинга

Окружающая среда маркетинга Геродот

Геродот Устройство сверлильного станка. Приемы работы на сверлильном станке

Устройство сверлильного станка. Приемы работы на сверлильном станке Достопримечательности Омска

Достопримечательности Омска Кожа

Кожа Организация учебного кабинета английского языка

Организация учебного кабинета английского языка Что такое энергия?

Что такое энергия? Презентация на тему Потребность организма человека в кислороде. Строение органов дыхания

Презентация на тему Потребность организма человека в кислороде. Строение органов дыхания