- Имущественное страхование

Содержание

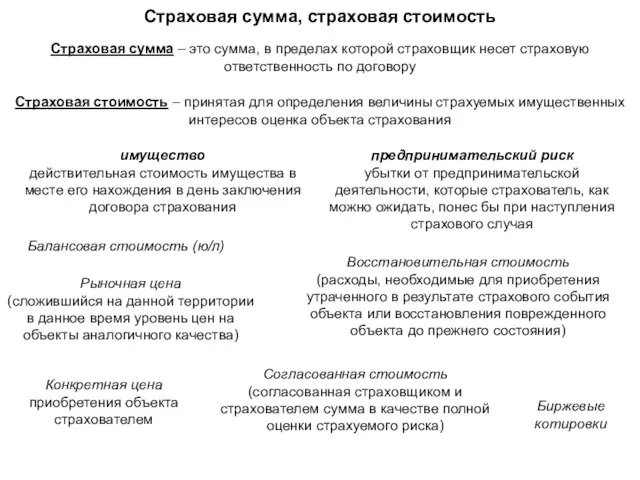

- 2. Страховая сумма, страховая стоимость Страховая сумма – это сумма, в пределах которой страховщик несет страховую ответственность

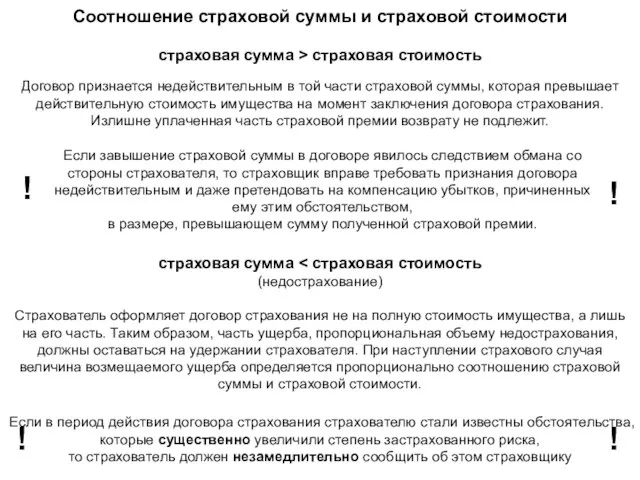

- 3. Соотношение страховой суммы и страховой стоимости страховая сумма > страховая стоимость Договор признается недействительным в той

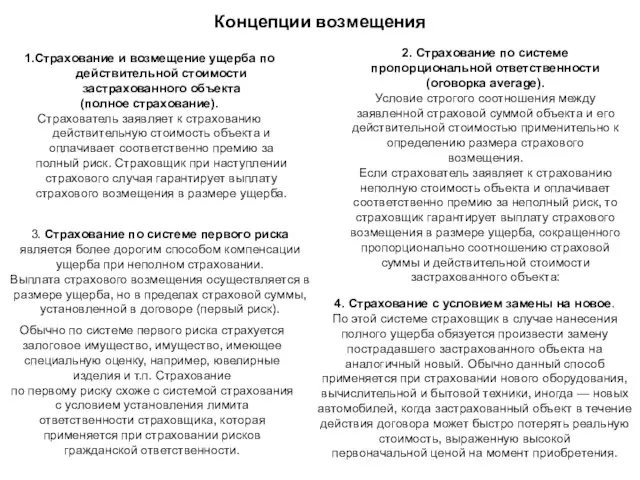

- 4. Концепции возмещения 1.Страхование и возмещение ущерба по действительной стоимости застрахованного объекта (полное страхование). Страхователь заявляет к

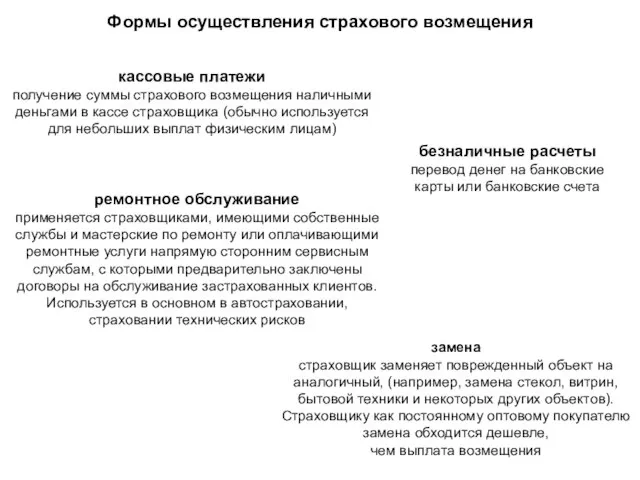

- 5. Формы осуществления страхового возмещения кассовые платежи получение суммы страхового возмещения наличными деньгами в кассе страховщика (обычно

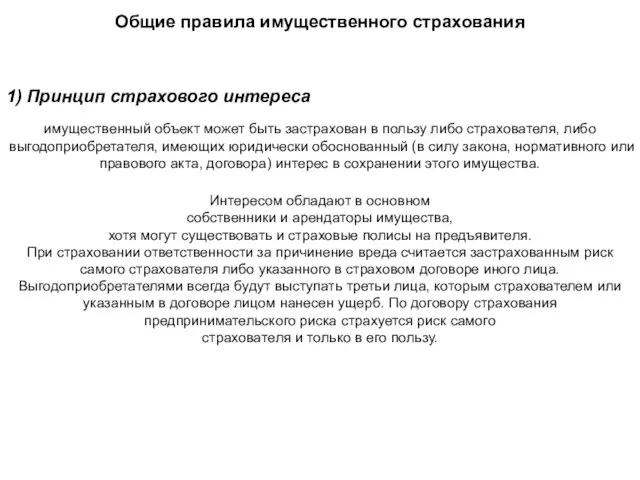

- 6. Общие правила имущественного страхования 1) Принцип страхового интереса имущественный объект может быть застрахован в пользу либо

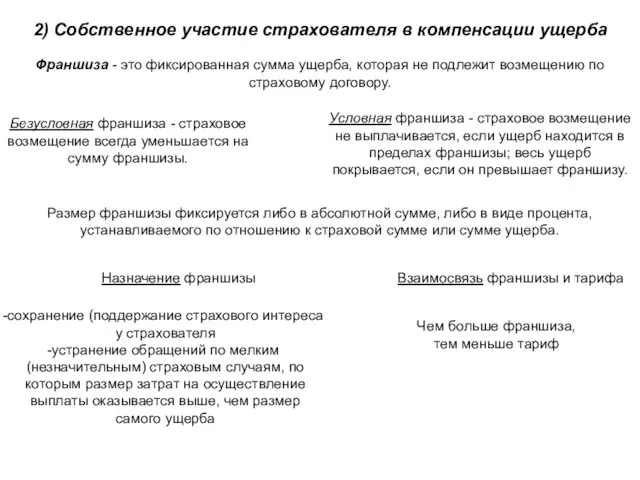

- 7. 2) Собственное участие страхователя в компенсации ущерба Франшиза - это фиксированная сумма ущерба, которая не подлежит

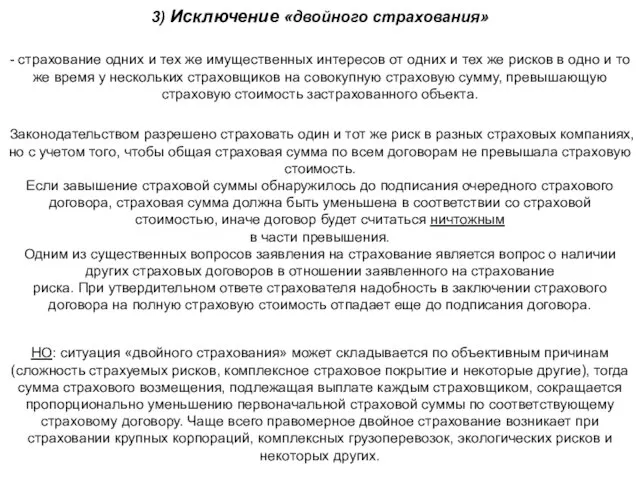

- 8. 3) Исключение «двойного страхования» - страхование одних и тех же имущественных интересов от одних и тех

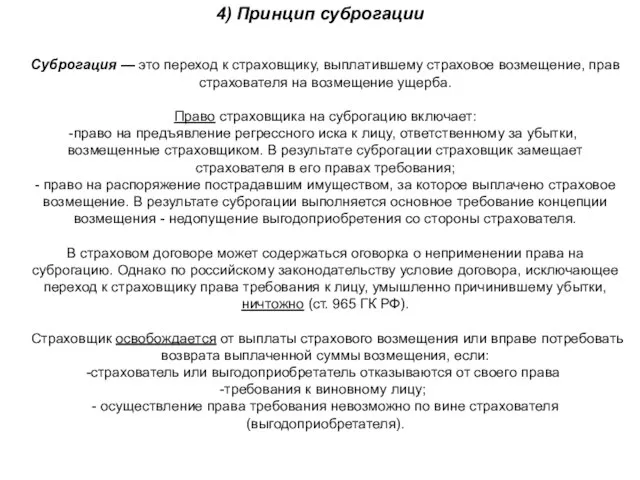

- 9. 4) Принцип суброгации Суброгация — это переход к страховщику, выплатившему страховое возмещение, прав страхователя на возмещение

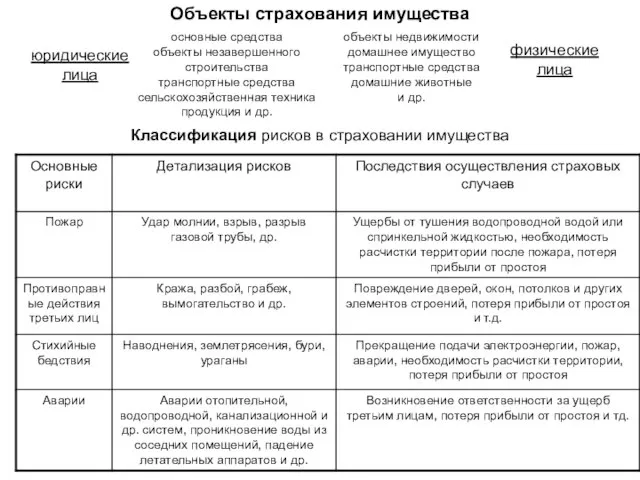

- 10. Объекты страхования имущества юридические лица физические лица основные средства объекты незавершенного строительства транспортные средства сельскохозяйственная техника

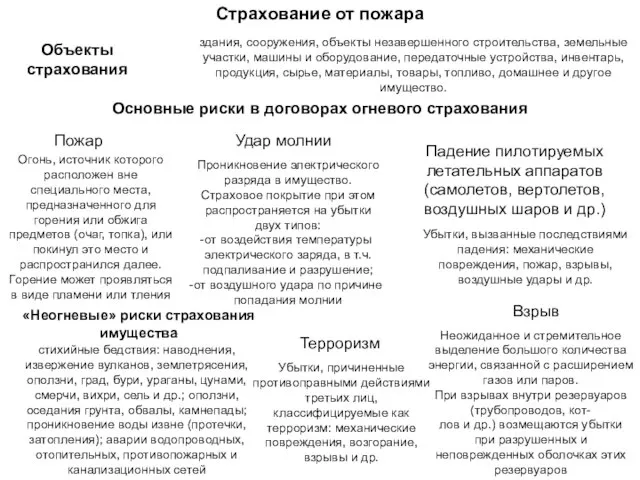

- 11. Страхование от пожара здания, сооружения, объекты незавершенного строительства, земельные участки, машины и оборудование, передаточные устройства, инвентарь,

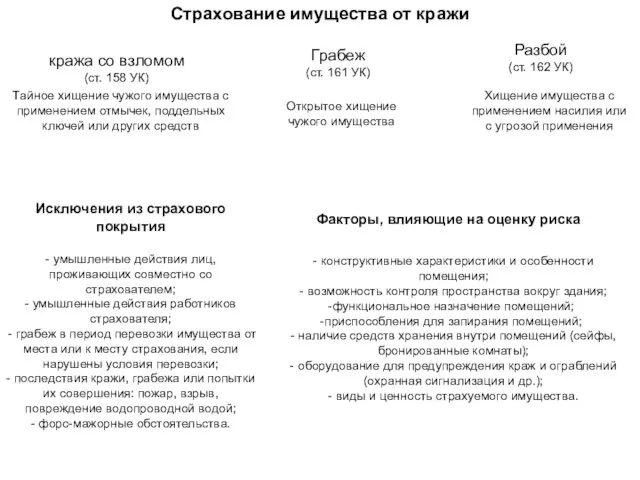

- 12. Страхование имущества от кражи кража со взломом (ст. 158 УК) Тайное хищение чужого имущества с применением

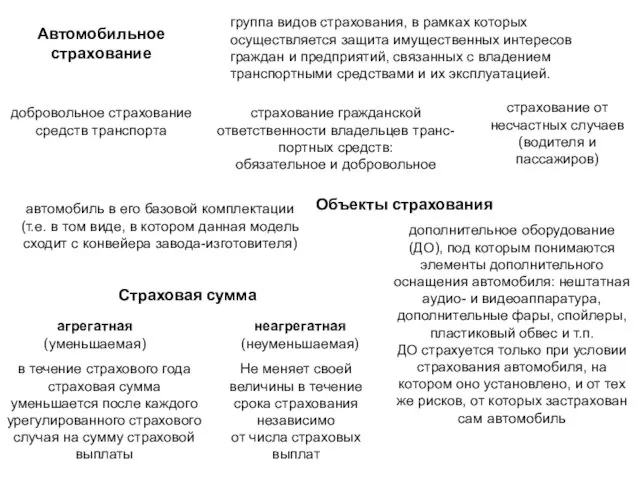

- 13. Автомобильное страхование группа видов страхования, в рамках которых осуществляется защита имущественных интересов граждан и предприятий, связанных

- 14. Страховые риски повреждение или гибель ТС в результате дорожно-транспортного происшествия (ДТП), наезда (удара) на неподвижные или

- 15. Страховая премия и факторы риска Базовый тариф Поправочные коэффициенты ставка страхового взноса с единицы страховой суммы,

- 17. Скачать презентацию

Слайд 2Страховая сумма, страховая стоимость

Страховая сумма – это сумма, в пределах которой страховщик

Страховая сумма, страховая стоимость

Страховая сумма – это сумма, в пределах которой страховщик

Слайд 3Соотношение страховой суммы и страховой стоимости

страховая сумма > страховая стоимость

Договор признается недействительным

Соотношение страховой суммы и страховой стоимости

страховая сумма > страховая стоимость

Договор признается недействительным

Слайд 4Концепции возмещения

1.Страхование и возмещение ущерба по действительной стоимости застрахованного объекта

(полное страхование).

Страхователь

Концепции возмещения

1.Страхование и возмещение ущерба по действительной стоимости застрахованного объекта

(полное страхование).

Страхователь

Слайд 5Формы осуществления страхового возмещения

кассовые платежи

получение суммы страхового возмещения наличными деньгами в кассе

Формы осуществления страхового возмещения

кассовые платежи

получение суммы страхового возмещения наличными деньгами в кассе

Слайд 6Общие правила имущественного страхования

1) Принцип страхового интереса

имущественный объект может быть застрахован

Общие правила имущественного страхования

1) Принцип страхового интереса

имущественный объект может быть застрахован

Слайд 72) Собственное участие страхователя в компенсации ущерба

Франшиза - это фиксированная сумма ущерба,

2) Собственное участие страхователя в компенсации ущерба

Франшиза - это фиксированная сумма ущерба,

Слайд 83) Исключение «двойного страхования»

- страхование одних и тех же имущественных интересов от

3) Исключение «двойного страхования»

- страхование одних и тех же имущественных интересов от

Слайд 94) Принцип суброгации

Суброгация — это переход к страховщику, выплатившему страховое возмещение, прав

4) Принцип суброгации

Суброгация — это переход к страховщику, выплатившему страховое возмещение, прав

Слайд 10Объекты страхования имущества

юридические лица

физические лица

основные средства

объекты незавершенного строительства

транспортные средства

сельскохозяйственная техника

продукция и др.

объекты

Объекты страхования имущества

юридические лица

физические лица

основные средства

объекты незавершенного строительства

транспортные средства

сельскохозяйственная техника

продукция и др.

объекты

Слайд 11Страхование от пожара

здания, сооружения, объекты незавершенного строительства, земельные участки, машины и оборудование,

Страхование от пожара

здания, сооружения, объекты незавершенного строительства, земельные участки, машины и оборудование,

Слайд 12Страхование имущества от кражи

кража со взломом

(ст. 158 УК)

Тайное хищение чужого имущества с

Страхование имущества от кражи

кража со взломом

(ст. 158 УК)

Тайное хищение чужого имущества с

Слайд 13Автомобильное страхование

группа видов страхования, в рамках которых осуществляется защита имущественных интересов граждан

Автомобильное страхование

группа видов страхования, в рамках которых осуществляется защита имущественных интересов граждан

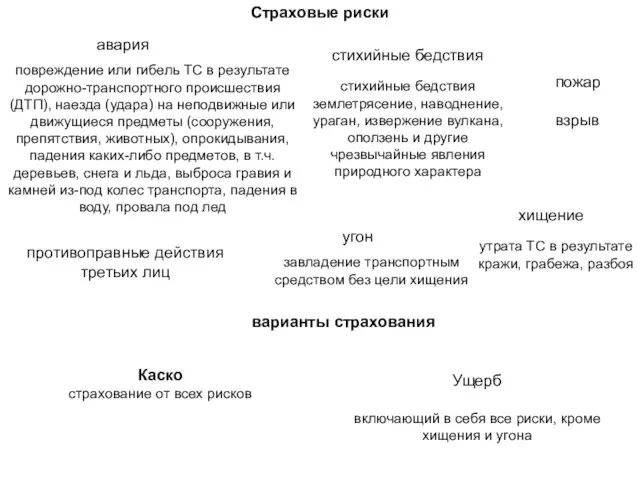

Слайд 14Страховые риски

повреждение или гибель ТС в результате дорожно-транспортного происшествия (ДТП), наезда (удара)

Страховые риски

повреждение или гибель ТС в результате дорожно-транспортного происшествия (ДТП), наезда (удара)

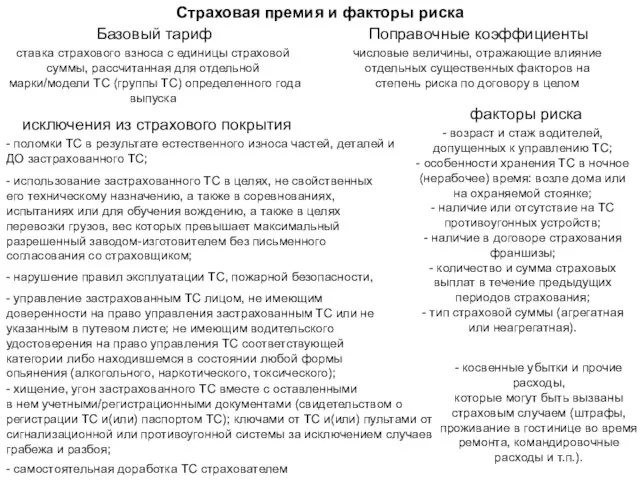

Слайд 15Страховая премия и факторы риска

Базовый тариф

Поправочные коэффициенты

ставка страхового взноса с единицы страховой

Страховая премия и факторы риска

Базовый тариф

Поправочные коэффициенты

ставка страхового взноса с единицы страховой

Тест за курс начальной (4 класс)

Тест за курс начальной (4 класс) Корпоративные захваты: истребование имущества из чужого незаконного владения, злоупотребления «добросовестного приобретателя»

Корпоративные захваты: истребование имущества из чужого незаконного владения, злоупотребления «добросовестного приобретателя» АС ҚОРТУ ЖҮЕСІ

АС ҚОРТУ ЖҮЕСІ Pack of life - энергия для полноценной и активной жизни

Pack of life - энергия для полноценной и активной жизни « Кто храбр и стоек, тот доблести стоит» (пословица) Герои России Честь имею! Автор: Тарасова Л.Н. МОУ Жердевская ООШ.

« Кто храбр и стоек, тот доблести стоит» (пословица) Герои России Честь имею! Автор: Тарасова Л.Н. МОУ Жердевская ООШ. Сценарии поведения человека. Психологическая запрограммированность

Сценарии поведения человека. Психологическая запрограммированность Иконы заступницы. К Дню Матери

Иконы заступницы. К Дню Матери Роль и место Вооруженных Сила Республики Казахстан в защите безопасности и суверенитета. Тема №2

Роль и место Вооруженных Сила Республики Казахстан в защите безопасности и суверенитета. Тема №2 Производство и использование электроэнергии

Производство и использование электроэнергии Я - ученик 21 века

Я - ученик 21 века 2011-2012 навчальний рік

2011-2012 навчальний рік Эта увлекательная химия

Эта увлекательная химия Упражнения в написании имен существительных с щипящим на конце слова (3 класс)

Упражнения в написании имен существительных с щипящим на конце слова (3 класс) Роза в технике шерстяная акварель

Роза в технике шерстяная акварель Маркетинг в страховании

Маркетинг в страховании Проект горных и маркшейдерских работ на карьере Центральный.Маркшейдерское обеспечение устойчивости бортов карьера

Проект горных и маркшейдерских работ на карьере Центральный.Маркшейдерское обеспечение устойчивости бортов карьера Структурная дигностика

Структурная дигностика Работа с одаренными детьми

Работа с одаренными детьми Презентация на тему: Дилерские соглашения

Презентация на тему: Дилерские соглашения Tech Guide

Tech Guide Дневник нерожденного ребенка

Дневник нерожденного ребенка Презентация проекта группы снабжение и питание

Презентация проекта группы снабжение и питание Анализ делегирования полномочий. Немного о консалтинговой компании Пилот

Анализ делегирования полномочий. Немного о консалтинговой компании Пилот Презентация на тему Лепка собаки из пластилина

Презентация на тему Лепка собаки из пластилина Игнатий Брянчанинов «Кладбище» стихотворение в прозе

Игнатий Брянчанинов «Кладбище» стихотворение в прозе О компании ЗАО «Технологии и Производство» ЗАО «Технологии и Производство» - российская компания, предоставляющая полный спектр у

О компании ЗАО «Технологии и Производство» ЗАО «Технологии и Производство» - российская компания, предоставляющая полный спектр у Сказкотерапия в работе с детьми раннего возраста с нарушением слуха

Сказкотерапия в работе с детьми раннего возраста с нарушением слуха Алгебра 9 кл

Алгебра 9 кл