- Интернет-банкинг

Содержание

- 2. Интернет-банкинг Интернет-банкинг – это электронная банковская деятельность, осуществляемая в информационной среде глобальной компьютерной сети Интернет.

- 3. История Развития Интернет-банкинга Эволюция банковской системы в сторону дистанционной модели банковского обслуживания обусловлена рядом объективных особенностей

- 4. История Развития Интернет-банкинга Первый виртуальный банк Security First Network Bank открылся в 1995 г. в Америке.

- 5. История Развития Интернет-банкинга В 1995 г. на Западе появились и другие банки, которые предложили клиентам Интернет-банкинг

- 6. История Развития Интернет-банкинга Помимо этого, существует немало банков, которые, не отказавшись от непосредственного общения с клиентами,

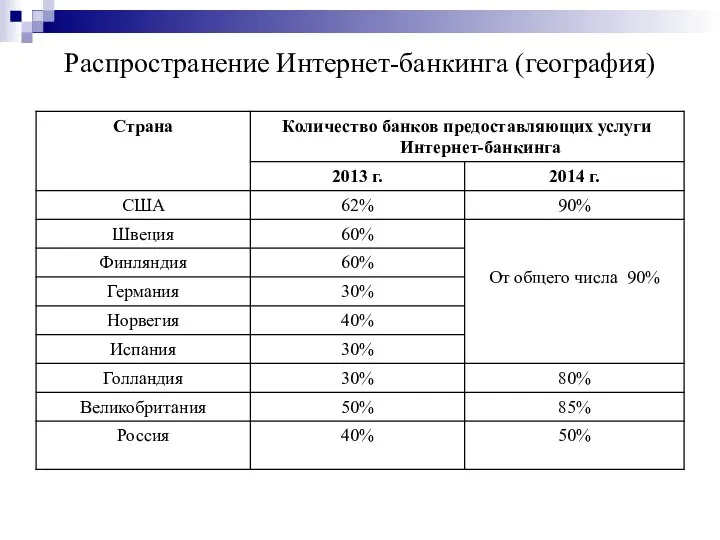

- 7. Распространение Интернет-банкинга (география)

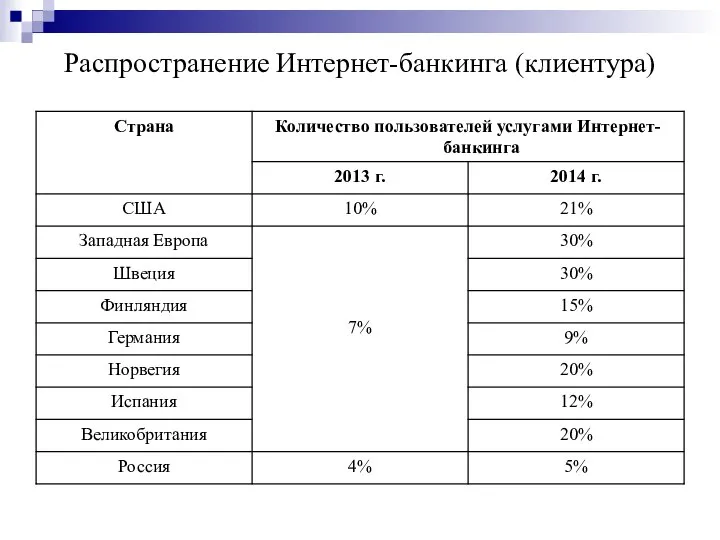

- 8. Распространение Интернет-банкинга (клиентура)

- 9. Классификация Банков по Моделям Обслуживания Традиционные банки – банки, предоставляющие банковский сервис по offline-каналам (системы персонального

- 10. Интернет-банкинг Наиболее перспективное направление банковской деятельности – это Интернет-банкинг, основными задачами которого являются снижение расходов клиентов

- 11. Интернет-банкинг Депозитные учреждения используют Интернет-банкинг с целью предложения своим клиентам широкий ассортимент услуг, носящих весьма разнообразный

- 12. Преимущества Интернет-банкинга Повышение доступности банка всем потенциальным клиентам. Отсутствие географической привязки клиента к банку. Существенная экономия

- 13. Модели Интернет-банкинга Телефонный банкинг (phone banking) – обслуживание осуществляется посредством телефона. Мобильный банкинг (mobile banking) –

- 14. Телефонный Банкинг В силу распространенности и доступности телефонных терминалов, самой популярной разновидностью удаленного банкинга на сегодня

- 15. Телефонный Банкинг Phone-банкинг относится к классу систем интерактивного голосового ответа (IVR) и обеспечивает доступ клиентов к

- 16. Мобильный Банкинг Мобильный банкинг – это комплексная система управления банковским счетом посредством сотового телефона или портативного

- 17. Виды Мобильного Банкинга WAP-банкинг – представляет собой удаленное управление банковским счетами пользователя, осуществляемое с помощью мобильного

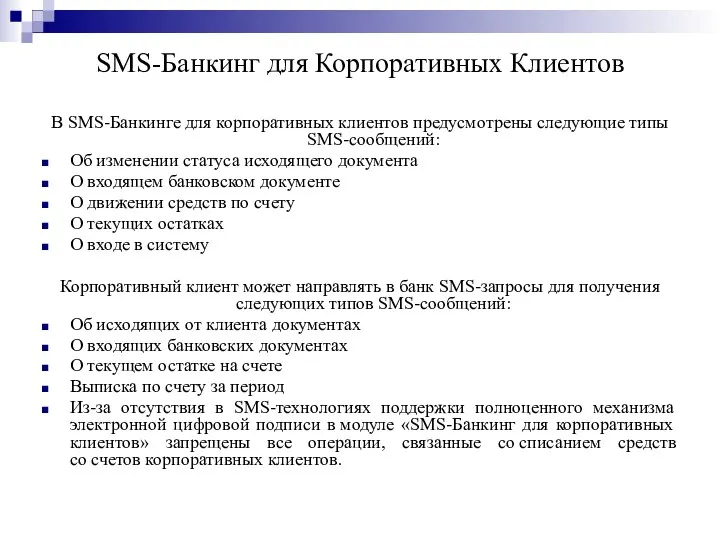

- 18. SMS-Банкинг для Корпоративных Клиентов В SMS-Банкинге для корпоративных клиентов предусмотрены следующие типы SMS-сообщений: Об изменении статуса

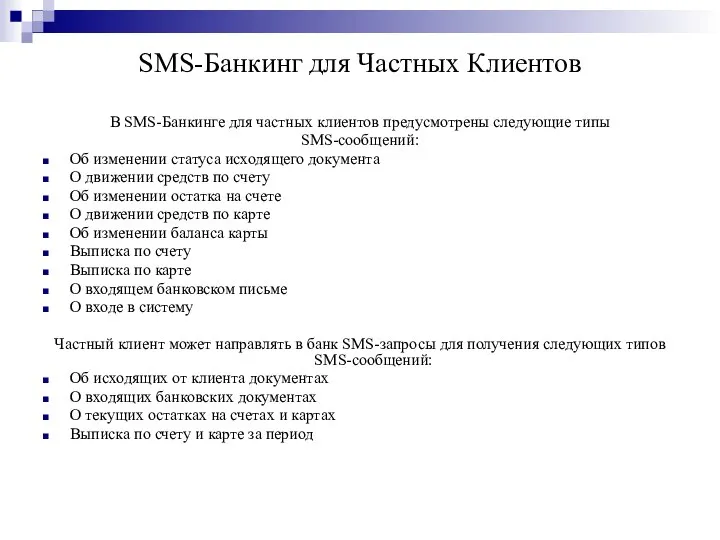

- 19. SMS-Банкинг для Частных Клиентов В SMS-Банкинге для частных клиентов предусмотрены следующие типы SMS-сообщений: Об изменении статуса

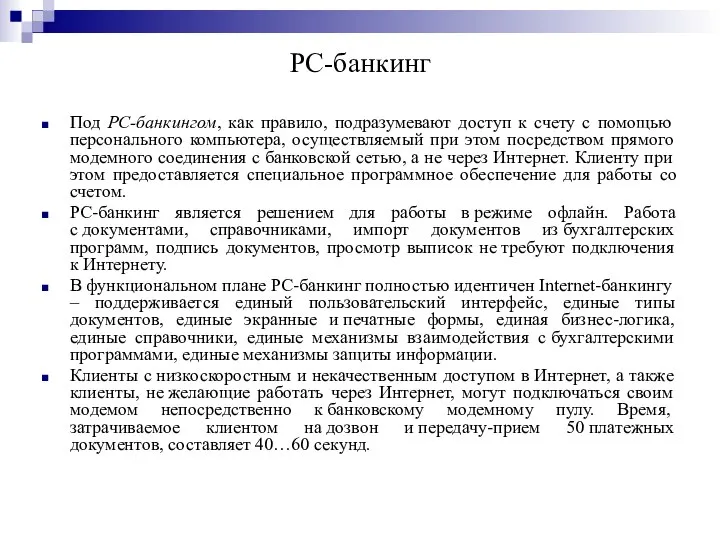

- 20. PC-банкинг Под PC-банкингом, как правило, подразумевают доступ к счету с помощью персонального компьютера, осуществляемый при этом

- 21. Видео-банкинг Видео-банкинг – это система интерактивного общения клиента с персоналом в банке, своего рода видеоконференция. Обычно

- 22. Домашний Банкинг и Клиент-Банк Клиент-Банк – установление стационарной связи между банком и клиентом - юридическим лицом

- 23. Возможности Системы "Домашний банк" Пользователи системы имеют быстрый доступ ко всем своим банковским счетам (текущим, карточным,

- 24. Технология Работы Системы "Домашний банк" Система "Домашний банк" активно использует коммуникационные возможности сети Интернет. Работу системы

- 25. Варианты Проведения Платежей в Системе "Домашний Банк" Система "Домашний банк" может использоваться клиентом как расчетный инструмент

- 26. Варианты Проведения Платежей в Системе "Домашний Банк" Второй вариант – более совершенный. Он применяется в системе

- 27. Варианты Проведения Платежей в Системе "Домашний Банк" Третий вариант – непосредственно для электронной коммерции. Одной из

- 28. Компоненты Системы Интернет-банкинга

- 29. Информационная Безопасность в Интернет-банкинге Защита трафика: SSL, TLS и VPN-решения. Использование ЭЦП. Контроль документов в “Бэк-офисе

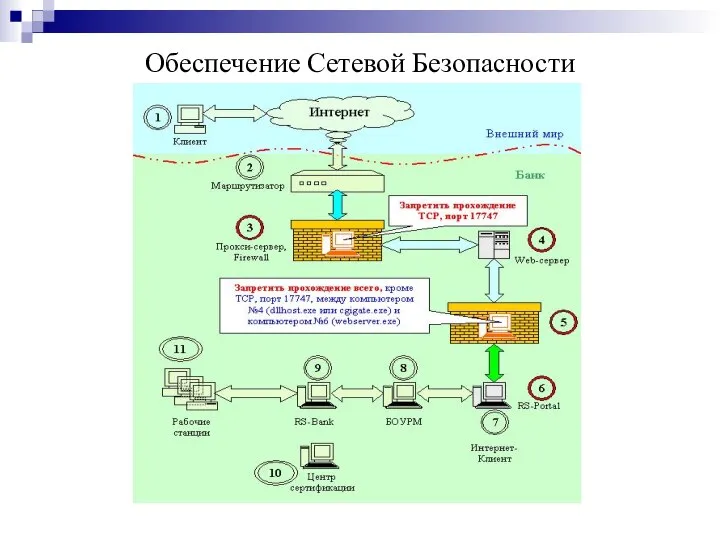

- 30. Обеспечение Сетевой Безопасности

- 32. Скачать презентацию

Слайд 2Интернет-банкинг

Интернет-банкинг – это электронная банковская деятельность, осуществляемая в информационной среде глобальной компьютерной

Интернет-банкинг

Интернет-банкинг – это электронная банковская деятельность, осуществляемая в информационной среде глобальной компьютерной

Слайд 3История Развития Интернет-банкинга

Эволюция банковской системы в сторону дистанционной модели банковского обслуживания обусловлена

История Развития Интернет-банкинга

Эволюция банковской системы в сторону дистанционной модели банковского обслуживания обусловлена

Слайд 4История Развития Интернет-банкинга

Первый виртуальный банк Security First Network Bank открылся в 1995

История Развития Интернет-банкинга

Первый виртуальный банк Security First Network Bank открылся в 1995

Слайд 5История Развития Интернет-банкинга

В 1995 г. на Западе появились и другие банки, которые

История Развития Интернет-банкинга

В 1995 г. на Западе появились и другие банки, которые

Слайд 6История Развития Интернет-банкинга

Помимо этого, существует немало банков, которые, не отказавшись от непосредственного

История Развития Интернет-банкинга

Помимо этого, существует немало банков, которые, не отказавшись от непосредственного

Слайд 7Распространение Интернет-банкинга (география)

Распространение Интернет-банкинга (география)

Слайд 8Распространение Интернет-банкинга (клиентура)

Распространение Интернет-банкинга (клиентура)

Слайд 9Классификация Банков по Моделям Обслуживания

Традиционные банки – банки, предоставляющие банковский сервис по

Классификация Банков по Моделям Обслуживания

Традиционные банки – банки, предоставляющие банковский сервис по

Слайд 10Интернет-банкинг

Наиболее перспективное направление банковской деятельности – это Интернет-банкинг, основными задачами которого являются

Интернет-банкинг

Наиболее перспективное направление банковской деятельности – это Интернет-банкинг, основными задачами которого являются

Слайд 11Интернет-банкинг

Депозитные учреждения используют Интернет-банкинг с целью предложения своим клиентам широкий ассортимент услуг,

Интернет-банкинг

Депозитные учреждения используют Интернет-банкинг с целью предложения своим клиентам широкий ассортимент услуг,

Слайд 12Преимущества Интернет-банкинга

Повышение доступности банка всем потенциальным клиентам.

Отсутствие географической привязки клиента к банку.

Существенная

Преимущества Интернет-банкинга

Повышение доступности банка всем потенциальным клиентам.

Отсутствие географической привязки клиента к банку.

Существенная

Слайд 13Модели Интернет-банкинга

Телефонный банкинг (phone banking) – обслуживание осуществляется посредством телефона.

Мобильный банкинг (mobile

Модели Интернет-банкинга

Телефонный банкинг (phone banking) – обслуживание осуществляется посредством телефона.

Мобильный банкинг (mobile

Слайд 14Телефонный Банкинг

В силу распространенности и доступности телефонных терминалов, самой популярной разновидностью удаленного

Телефонный Банкинг

В силу распространенности и доступности телефонных терминалов, самой популярной разновидностью удаленного

Слайд 15Телефонный Банкинг

Phone-банкинг относится к классу систем интерактивного голосового ответа (IVR) и обеспечивает доступ клиентов

Телефонный Банкинг

Phone-банкинг относится к классу систем интерактивного голосового ответа (IVR) и обеспечивает доступ клиентов

Слайд 16Мобильный Банкинг

Мобильный банкинг – это комплексная система управления банковским счетом посредством сотового

Мобильный Банкинг

Мобильный банкинг – это комплексная система управления банковским счетом посредством сотового

Слайд 17Виды Мобильного Банкинга

WAP-банкинг – представляет собой удаленное управление банковским счетами пользователя, осуществляемое

Виды Мобильного Банкинга

WAP-банкинг – представляет собой удаленное управление банковским счетами пользователя, осуществляемое

Слайд 18SMS-Банкинг для Корпоративных Клиентов

В SMS-Банкинге для корпоративных клиентов предусмотрены следующие типы SMS-сообщений:

Об

SMS-Банкинг для Корпоративных Клиентов

В SMS-Банкинге для корпоративных клиентов предусмотрены следующие типы SMS-сообщений:

Об

Слайд 19SMS-Банкинг для Частных Клиентов

В SMS-Банкинге для частных клиентов предусмотрены следующие типы

SMS-сообщений:

Об

SMS-Банкинг для Частных Клиентов

В SMS-Банкинге для частных клиентов предусмотрены следующие типы

SMS-сообщений:

Об

Слайд 20PC-банкинг

Под PC-банкингом, как правило, подразумевают доступ к счету с помощью персонального компьютера,

PC-банкинг

Под PC-банкингом, как правило, подразумевают доступ к счету с помощью персонального компьютера,

Слайд 21Видео-банкинг

Видео-банкинг – это система интерактивного общения клиента с персоналом в банке, своего

Видео-банкинг

Видео-банкинг – это система интерактивного общения клиента с персоналом в банке, своего

Слайд 22Домашний Банкинг и Клиент-Банк

Клиент-Банк – установление стационарной связи между банком и клиентом

Домашний Банкинг и Клиент-Банк

Клиент-Банк – установление стационарной связи между банком и клиентом

Слайд 23Возможности Системы "Домашний банк"

Пользователи системы имеют быстрый доступ ко всем своим банковским

Возможности Системы "Домашний банк"

Пользователи системы имеют быстрый доступ ко всем своим банковским

Слайд 24Технология Работы Системы "Домашний банк"

Система "Домашний банк" активно использует коммуникационные возможности сети

Технология Работы Системы "Домашний банк"

Система "Домашний банк" активно использует коммуникационные возможности сети

Слайд 25Варианты Проведения Платежей в Системе "Домашний Банк"

Система "Домашний банк" может использоваться клиентом

Варианты Проведения Платежей в Системе "Домашний Банк"

Система "Домашний банк" может использоваться клиентом

Слайд 26Варианты Проведения Платежей в Системе "Домашний Банк"

Второй вариант – более совершенный. Он

Варианты Проведения Платежей в Системе "Домашний Банк"

Второй вариант – более совершенный. Он

Слайд 27Варианты Проведения Платежей в Системе "Домашний Банк"

Третий вариант – непосредственно для электронной

Варианты Проведения Платежей в Системе "Домашний Банк"

Третий вариант – непосредственно для электронной

Слайд 28Компоненты Системы Интернет-банкинга

Компоненты Системы Интернет-банкинга

Слайд 29Информационная Безопасность в

Интернет-банкинге

Защита трафика: SSL, TLS и VPN-решения.

Использование ЭЦП.

Контроль документов

Информационная Безопасность в

Интернет-банкинге

Защита трафика: SSL, TLS и VPN-решения.

Использование ЭЦП.

Контроль документов

Слайд 30Обеспечение Сетевой Безопасности

Обеспечение Сетевой Безопасности

Марш. Виды мрашей

Марш. Виды мрашей Отчёт по практике

Отчёт по практике Мемы, как современный фольклор

Мемы, как современный фольклор Закон Шарля

Закон Шарля Імпрісіоністи _4_

Імпрісіоністи _4_ _Введение_основной

_Введение_основной Гранти Іспанії

Гранти Іспанії МБОУ “Средняя общеобразовательная школа №6” г. Нижнекамск РТ

МБОУ “Средняя общеобразовательная школа №6” г. Нижнекамск РТ Реформы П. Столыпина. Государственные думы

Реформы П. Столыпина. Государственные думы Изготовление ручки для напильника

Изготовление ручки для напильника Микропроцессорные устройства систем управления. Контроллер системы зажигания КМ1823ВГ1

Микропроцессорные устройства систем управления. Контроллер системы зажигания КМ1823ВГ1 Сеть мультибрендовых магазинов мужской, женской обуви и сопутствующих товаров

Сеть мультибрендовых магазинов мужской, женской обуви и сопутствующих товаров Исследование силовой подготовки девушек и женщин, занимающихся фитнесом

Исследование силовой подготовки девушек и женщин, занимающихся фитнесом Единицы длины. Метр

Единицы длины. Метр Виды жилых помещений (5 класс)

Виды жилых помещений (5 класс) prezentatsia

prezentatsia Идеальная конференция по веб 2.0

Идеальная конференция по веб 2.0 Идеал красоты в разные эпохи

Идеал красоты в разные эпохи Клуб финансовой грамотности Стоик КубГУ

Клуб финансовой грамотности Стоик КубГУ Три мира в романеМ.Булгакова «Мастер и Маргарита»

Три мира в романеМ.Булгакова «Мастер и Маргарита» Графика. Техники графики

Графика. Техники графики Сопровождаемое проживание

Сопровождаемое проживание Проект по приоритетному направлению: «Формирование рынка поставщиков услуг в сфере культуры»

Проект по приоритетному направлению: «Формирование рынка поставщиков услуг в сфере культуры» Познавательные процессы (внимание)

Познавательные процессы (внимание) OneTouch Marketing Activity

OneTouch Marketing Activity Презентация урока для 7 кл. Тема: Сочинение – описание помещения

Презентация урока для 7 кл. Тема: Сочинение – описание помещения Миссия и цели организации

Миссия и цели организации  Военно – политический конфликт в Чечне: трагедия одной республики или всей России.

Военно – политический конфликт в Чечне: трагедия одной республики или всей России.