- Инвентаризация кассы

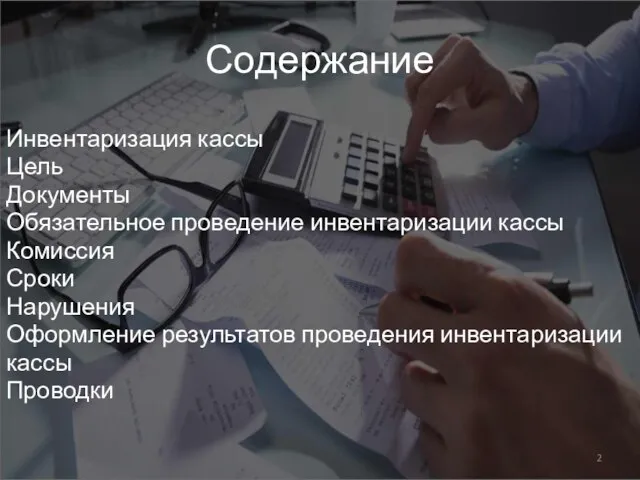

Содержание

- 2. Содержание Инвентаризация кассы Цель Документы Обязательное проведение инвентаризации кассы Комиссия Сроки Нарушения Оформление результатов проведения инвентаризации

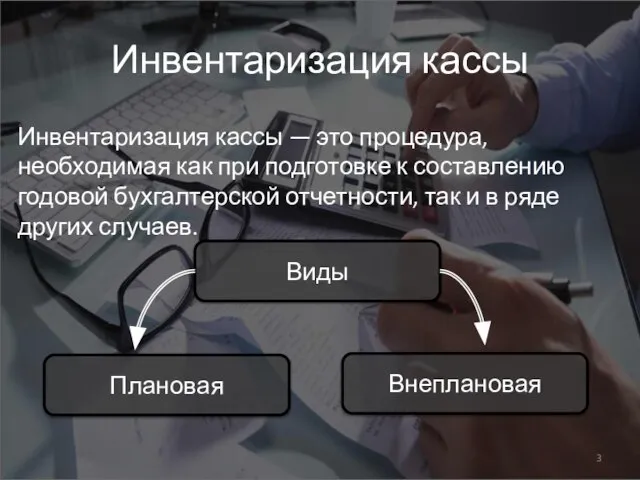

- 3. Инвентаризация кассы Инвентаризация кассы — это процедура, необходимая как при подготовке к составлению годовой бухгалтерской отчетности,

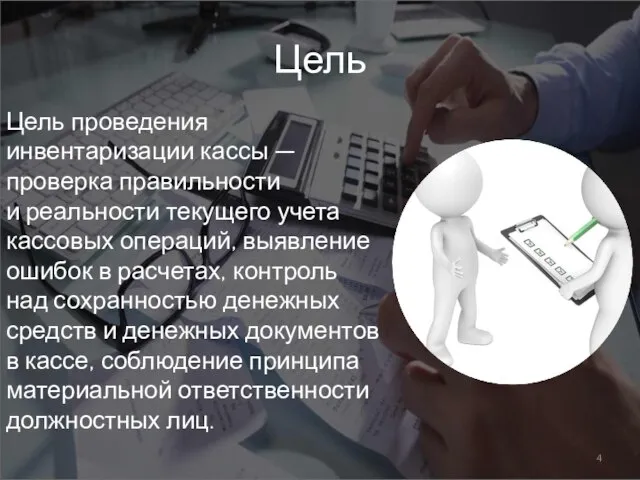

- 4. Цель Цель проведения инвентаризации кассы — проверка правильности и реальности текущего учета кассовых операций, выявление ошибок

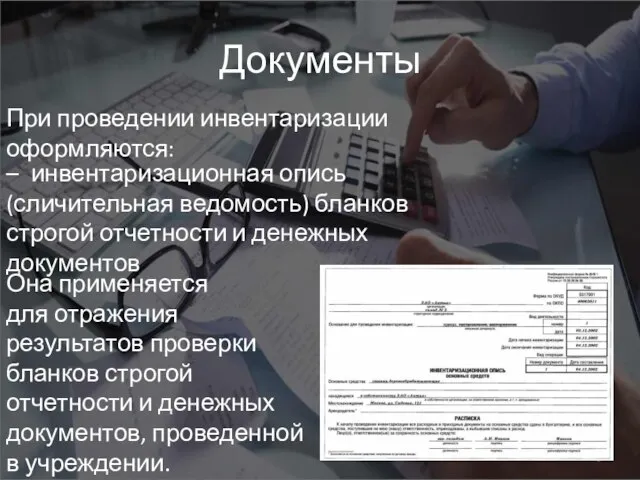

- 5. Документы При проведении инвентаризации оформляются: – инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов

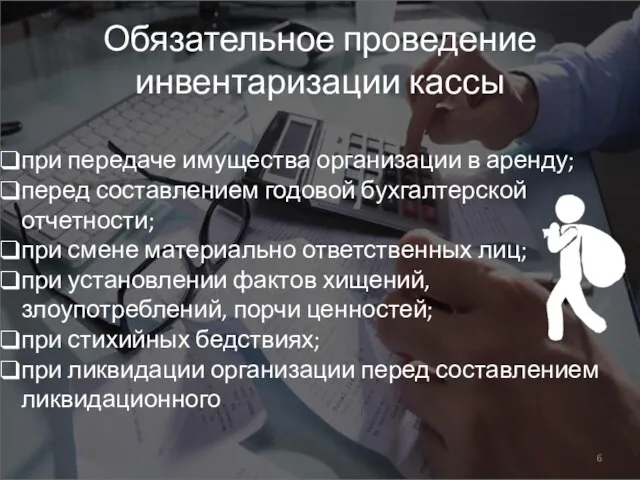

- 6. Обязательное проведение инвентаризации кассы при передаче имущества организации в аренду; перед составлением годовой бухгалтерской отчетности; при

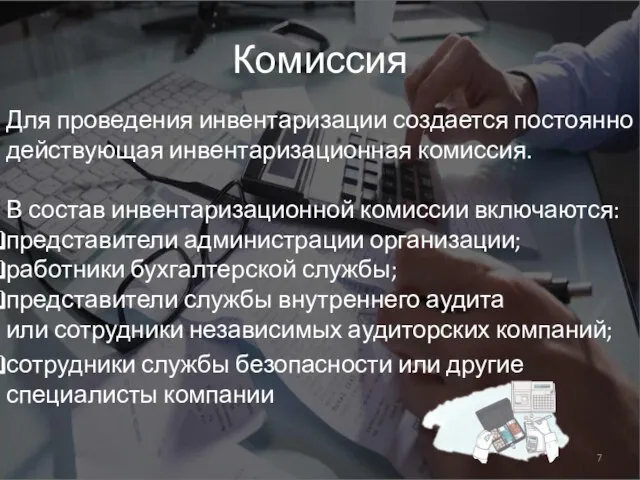

- 7. Комиссия Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. В состав инвентаризационной комиссии включаются: представители администрации

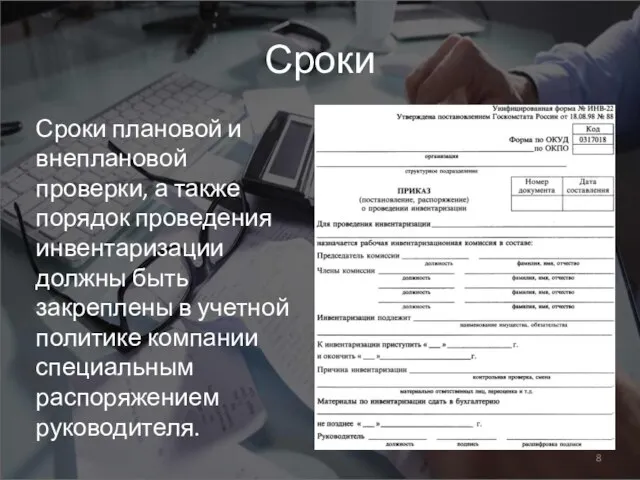

- 8. Сроки Сроки плановой и внеплановой проверки, а также порядок проведения инвентаризации должны быть закреплены в учетной

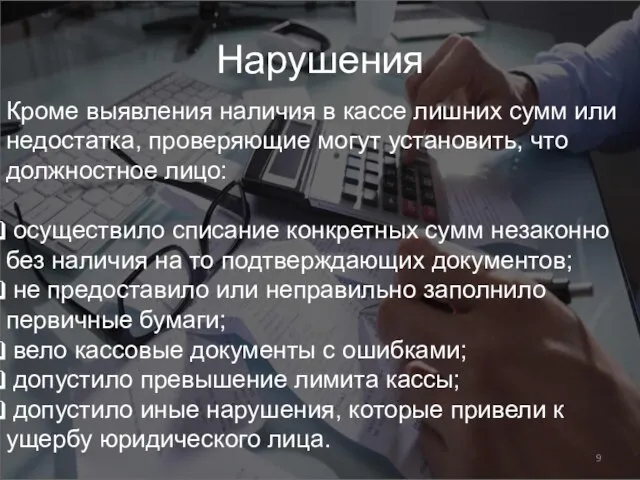

- 9. Нарушения Кроме выявления наличия в кассе лишних сумм или недостатка, проверяющие могут установить, что должностное лицо:

- 10. Нарушения В результате проверки представители комиссии делают один из следующих выводов о том, что кассир: сознательно

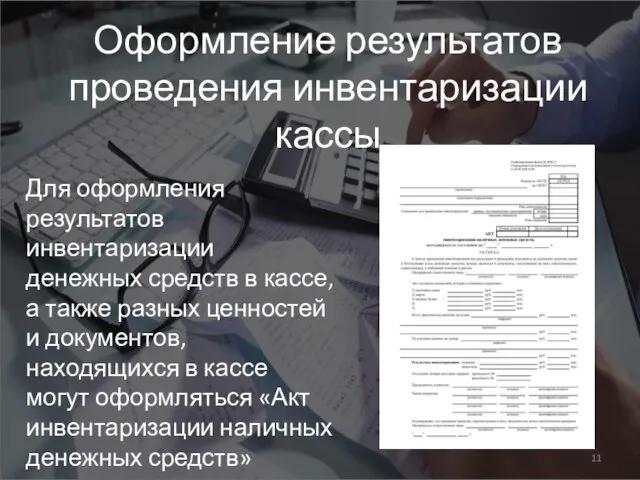

- 11. Оформление результатов проведения инвентаризации кассы Для оформления результатов инвентаризации денежных средств в кассе, а также разных

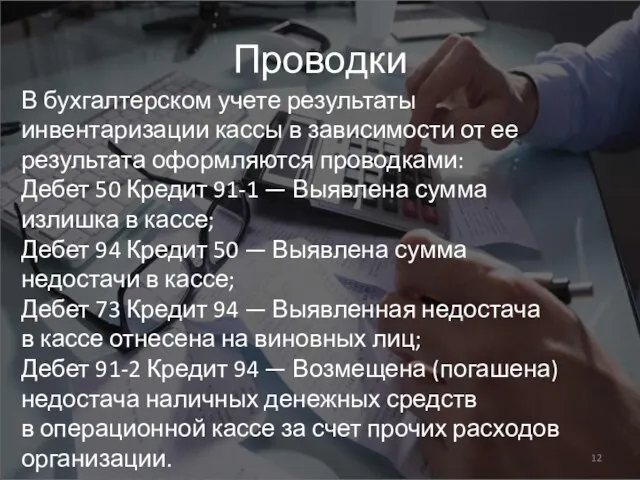

- 12. Проводки В бухгалтерском учете результаты инвентаризации кассы в зависимости от ее результата оформляются проводками: Дебет 50

- 14. Скачать презентацию

Слайд 2Содержание

Инвентаризация кассы

Цель

Документы

Обязательное проведение инвентаризации кассы

Комиссия

Сроки

Нарушения

Оформление результатов проведения инвентаризации

кассы

Проводки

Содержание

Инвентаризация кассы

Цель

Документы

Обязательное проведение инвентаризации кассы

Комиссия

Сроки

Нарушения

Оформление результатов проведения инвентаризации

кассы

Проводки

Слайд 3Инвентаризация кассы

Инвентаризация кассы — это процедура, необходимая как при подготовке к составлению

Инвентаризация кассы

Инвентаризация кассы — это процедура, необходимая как при подготовке к составлению

Слайд 4Цель

Цель проведения инвентаризации кассы — проверка правильности и реальности текущего учета кассовых операций, выявление

Цель

Цель проведения инвентаризации кассы — проверка правильности и реальности текущего учета кассовых операций, выявление

Слайд 5Документы

При проведении инвентаризации оформляются:

– инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов

Она применяется

Документы

При проведении инвентаризации оформляются:

– инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов

Она применяется

Слайд 6Обязательное проведение инвентаризации кассы

при передаче имущества организации в аренду;

перед составлением годовой бухгалтерской отчетности;

при смене материально ответственных

Обязательное проведение инвентаризации кассы

при передаче имущества организации в аренду;

перед составлением годовой бухгалтерской отчетности;

при смене материально ответственных

Слайд 7Комиссия

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия.

В состав инвентаризационной комиссии включаются:

представители администрации организации;

работники

Комиссия

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия.

В состав инвентаризационной комиссии включаются:

представители администрации организации;

работники

Слайд 8Сроки

Сроки плановой и внеплановой проверки, а также порядок проведения инвентаризации должны быть

Сроки

Сроки плановой и внеплановой проверки, а также порядок проведения инвентаризации должны быть

Слайд 9Нарушения

Кроме выявления наличия в кассе лишних сумм или недостатка, проверяющие могут установить,

Нарушения

Кроме выявления наличия в кассе лишних сумм или недостатка, проверяющие могут установить,

Слайд 10Нарушения

В результате проверки представители комиссии делают один из следующих выводов о том,

Нарушения

В результате проверки представители комиссии делают один из следующих выводов о том,

Слайд 11Оформление результатов проведения инвентаризации кассы

Для оформления результатов инвентаризации денежных средств в кассе, а также разных

Оформление результатов проведения инвентаризации кассы

Для оформления результатов инвентаризации денежных средств в кассе, а также разных

Слайд 12Проводки

В бухгалтерском учете результаты инвентаризации кассы в зависимости от ее результата оформляются проводками:

Дебет 50 Кредит

Проводки

В бухгалтерском учете результаты инвентаризации кассы в зависимости от ее результата оформляются проводками:

Дебет 50 Кредит

Цирковая студия Сюрприз

Цирковая студия Сюрприз Профилактика дорожно-транспортного травматизма среди детей дошкольного и младшего школьного возраста

Профилактика дорожно-транспортного травматизма среди детей дошкольного и младшего школьного возраста Investigation and account of manufacture

Investigation and account of manufacture  Применение информационных технологий в гражданском процессе Выполнил слушатель гр. Поправкин А. А.

Применение информационных технологий в гражданском процессе Выполнил слушатель гр. Поправкин А. А. Применение ГИС для решения задач менеджмента

Применение ГИС для решения задач менеджмента Физико-хмические процессы, происходящие в процессе приготовления и хранения десертов

Физико-хмические процессы, происходящие в процессе приготовления и хранения десертов Презентация на тему Честь и достоинство (4 класс)

Презентация на тему Честь и достоинство (4 класс) Реализация преемственных связей требует решения следующих задач:

Реализация преемственных связей требует решения следующих задач: Светящиеся камни

Светящиеся камни Les animaux

Les animaux Местоименисем

Местоименисем Photo art is the art of creating artistic photography

Photo art is the art of creating artistic photography Органы дыхания. Значение дыхания в жизни человека

Органы дыхания. Значение дыхания в жизни человека Гормоны поджелудочной железы

Гормоны поджелудочной железы Московский городской психолого- педагогический университет Научная работа на тему Восприятие стереотипного образа благополучия

Московский городской психолого- педагогический университет Научная работа на тему Восприятие стереотипного образа благополучия  На лесных тропинках

На лесных тропинках Сатира и юмор в рассказах Тэффи "Жизнь и воротник", М.Зощенко "История болезни"

Сатира и юмор в рассказах Тэффи "Жизнь и воротник", М.Зощенко "История болезни" Программа поддержки приложений для социальной сети Mой Мир@Mail.ru Вирин Федор, директор по исследованиямхолдинга Mail.ru,

Программа поддержки приложений для социальной сети Mой Мир@Mail.ru Вирин Федор, директор по исследованиямхолдинга Mail.ru, Рахманинов Сергей Васильевич 1873 - 1943

Рахманинов Сергей Васильевич 1873 - 1943 Игра: Дорисуй букву

Игра: Дорисуй букву 1. Алгоритм.2. Свойства алгоритма (конечность, дискретность, понятность (СКИ), точность).3. Алгоритмический язык.4. Программа.

1. Алгоритм.2. Свойства алгоритма (конечность, дискретность, понятность (СКИ), точность).3. Алгоритмический язык.4. Программа. Презентация на тему Музыка раннего барокко

Презентация на тему Музыка раннего барокко Растения – символы разных стран

Растения – символы разных стран Различия между британским и американским вариантами английского языка

Различия между британским и американским вариантами английского языка The Design of Colossus

The Design of Colossus Системный подход к освоению месторождений с учетом природно-техногенных изменений недр – основа углеводорододобывающего промыс

Системный подход к освоению месторождений с учетом природно-техногенных изменений недр – основа углеводорододобывающего промыс Память – одно из важнейших свойств бытия: материального, духовного, просто человеческого. Память активна. Она не оставляет человек

Память – одно из важнейших свойств бытия: материального, духовного, просто человеческого. Память активна. Она не оставляет человек * Нижегородская инновационная компания имеет собственное конструкторское бюро, которое способно спроектировать и разработать ко

* Нижегородская инновационная компания имеет собственное конструкторское бюро, которое способно спроектировать и разработать ко