- Инвестиционная оценка и бюджетирование капиталаВебинар журнала «Финансовый директор» 8 июля 2011 г.

Содержание

- 2. Основные вопросы Что понимается под долгосрочным управлением финансами Инвестиции и инвестиционные проекты: термины, определения, классификации Цели

- 3. Определения инвестиций С общеэкономической позиции Инвестиции — поток вложенных ресурсов, отвлеченных от непосредственного потребления для достижения

- 4. Определения проекта Словарь С.И. Ожегова: Проект (от лат. projectus - выступающий вперёд) – Разработанный план сооружения,

- 5. Инвестиционный проект. Юридическое определение В соответствии с Законом РФ № 39-ФЗ от 25.02.1999 г.: Инвестиционный проект

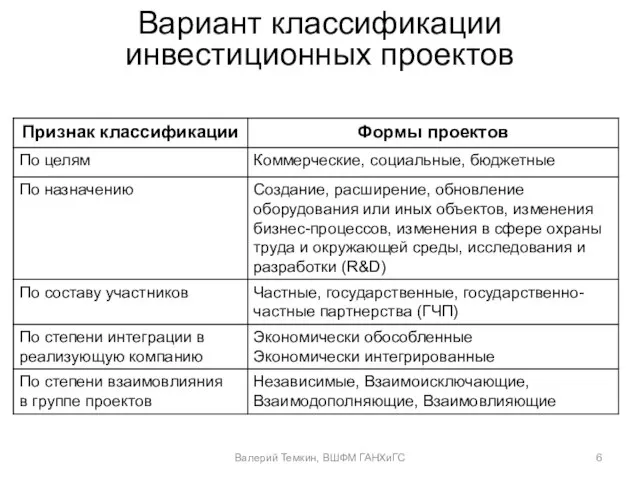

- 6. Вариант классификации инвестиционных проектов Валерий Темкин, ВШФМ ГАНХиГС

- 7. Примеры инвестиционных проектов Строительство здания или сооружения Разработка нового продукта Организация производства нового продукта Реконструкция производственного

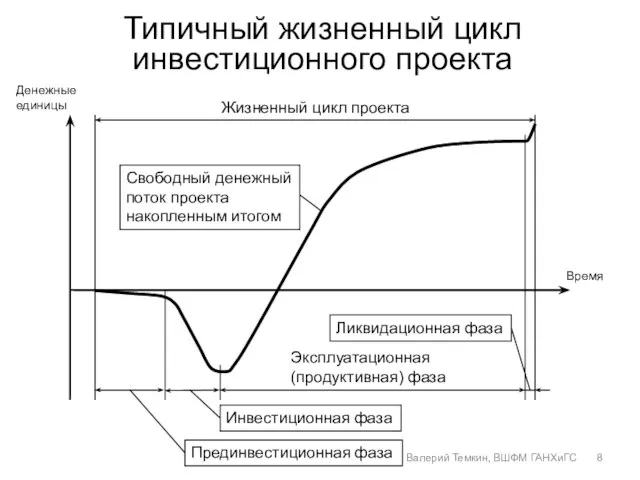

- 8. Типичный жизненный цикл инвестиционного проекта Эксплуатационная (продуктивная) фаза Инвестиционная фаза Прединвестиционная фаза Жизненный цикл проекта Время

- 9. Цель и принцип анализа инвестиционного проекта Основная цель инвестиционного проекта – максимизация ценности капитала акционеров (долевых

- 10. Денежные потоки Денежными притоками CIFt (Cash inflow) каждого периода времени t называют полученные в этом периоде

- 11. Задачи обоснования инвестиционного проекта Детализировать цель проекта – показать, какие действия, каким образом, в какие сроки

- 12. Структура бизнес-плана по стандарту UNIDO* Резюме Описание предприятия и отрасли Описание продукции (услуг) Маркетинг и сбыт

- 13. Этапы финансового моделирования инвестиционного проекта Валерий Темкин, ВШФМ ГАНХиГС Анализ идеи проекта и получение исходных данных

- 14. Структура финансового моделирования инвестиционного проекта Идея проекта и исходные данные для его бюджета Сопоставление результатов позитивного

- 15. Основные виды денежных потоков инвестиционных проектов или компаний Валерий Темкин, ВШФМ ГАНХиГС

- 16. Схема движения основных денежных потоков проекта Акционеры (собственники) Кредиторы Активы Государство FCF CFD CFE TS направление

- 17. Свободный денежный поток FCF (FCFtF) - Свободный денежный поток (free cash flow) для компании или проекта

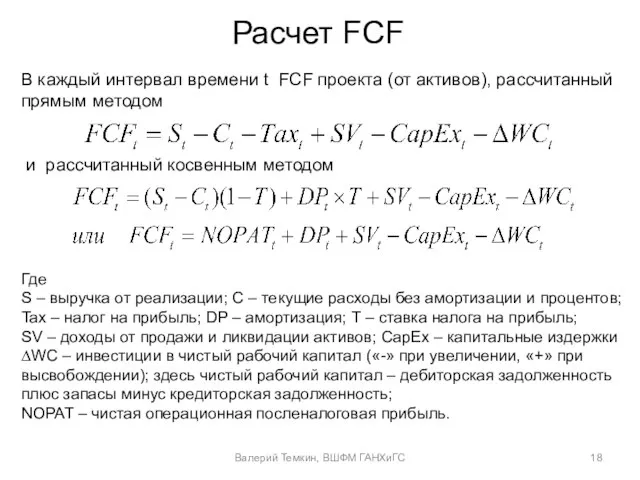

- 18. Расчет FCF В каждый интервал времени t FCF проекта (от активов), рассчитанный прямым методом Где S

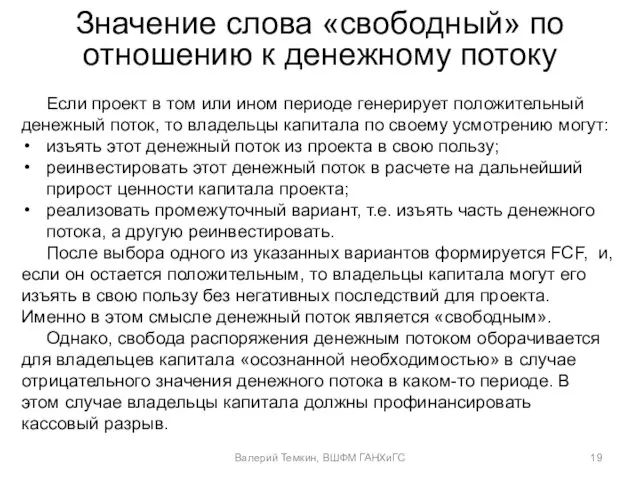

- 19. Значение слова «свободный» по отношению к денежному потоку Если проект в том или ином периоде генерирует

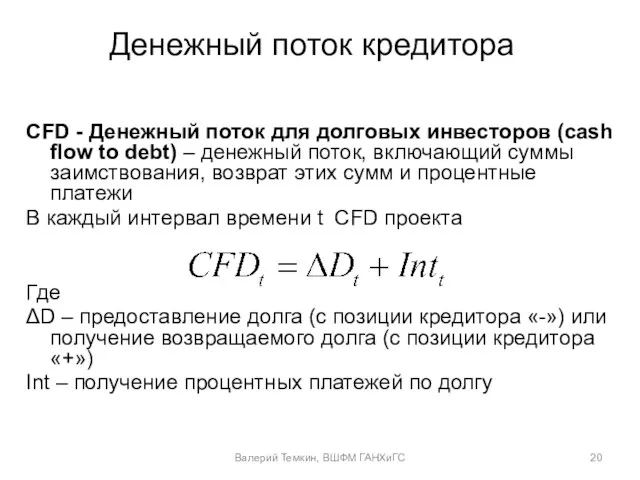

- 20. Денежный поток кредитора CFD - Денежный поток для долговых инвесторов (cash flow to debt) – денежный

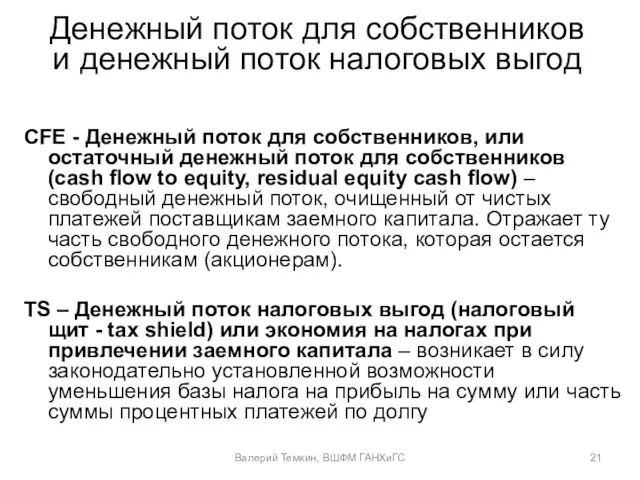

- 21. Денежный поток для собственников и денежный поток налоговых выгод CFE - Денежный поток для собственников, или

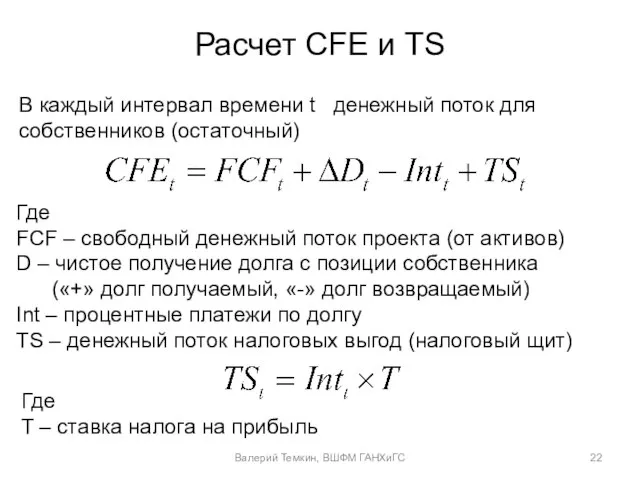

- 22. Расчет CFE и TS В каждый интервал времени t денежный поток для собственников (остаточный) Где FCF

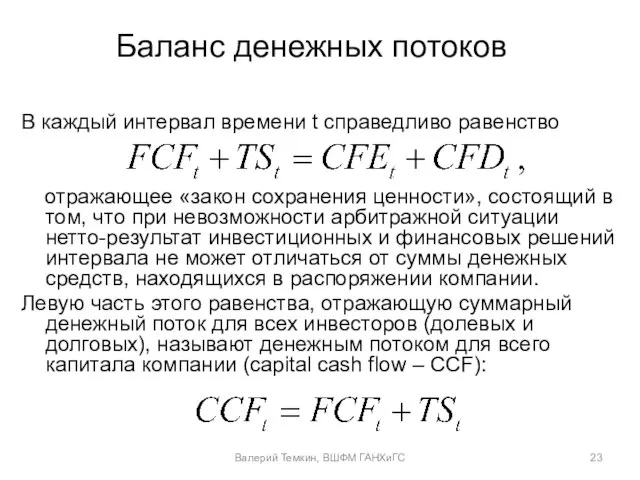

- 23. Баланс денежных потоков В каждый интервал времени t справедливо равенство отражающее «закон сохранения ценности», состоящий в

- 24. Расчет приведенных ценностей денежных потоков (1) Ценность денежных потоков, приведенная к определенному интервалу времени t, вычисляется

- 25. Расчет приведенных ценностей денежных потоков (2) Применительно к FCF инвестиционного проекта чистая приведенная ценность, т.е. ценность

- 26. Баланс ценностей денежных потоков Опираясь на принцип аддитивности дисконтированных денежных потоков, из баланса денежных потоков можно

- 27. Релевантность денежных потоков проекта При формировании денежных потоков проекта - Следует корректно учитывать: - инфраструктурные капитальные

- 28. Экономическая обособленность инвестиционного проекта Инвестиционный проект может быть экономически обособленным или интегрированным в действующую компанию. Необходимыми

- 29. Компания и инвестиционный проект Метод дисконтированных денежных потоков (DCF) применяется как для анализа отдельных инвестиционных проектов,

- 30. Особенности анализа экономически интегрированных проектов При невозможности выделить денежный поток проекта из денежного потока фирмы применяют

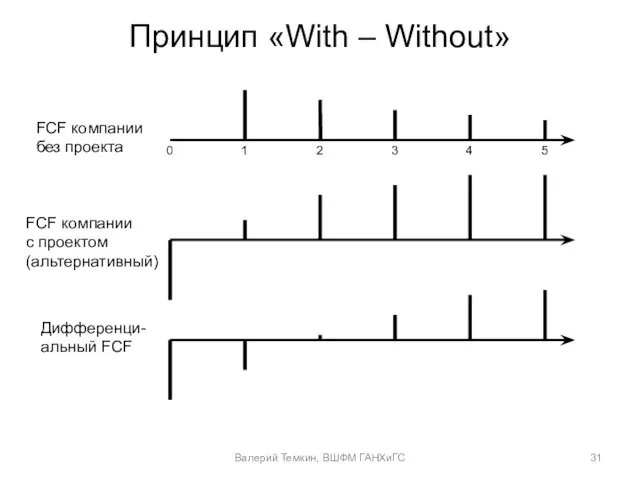

- 31. Принцип «With – Without» Валерий Темкин, ВШФМ ГАНХиГС 0 1 2 3 4 5 FCF компании

- 32. Примеры интегрированных проектов, эффективность которых может быть определена расчетом NPV дифференциального денежного потока: изменение коллекционной политики;

- 33. Ставки дисконтирования для разных аналитических интервалов Денежные потоки формируют с длительностью аналитических интервалов, позволяющей решать задачи

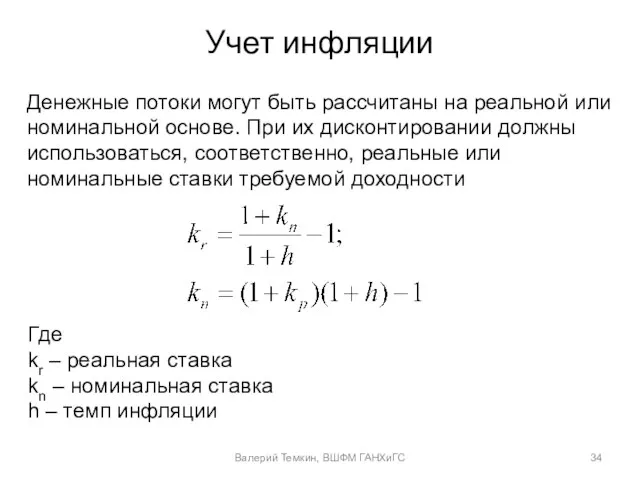

- 34. Учет инфляции Денежные потоки могут быть рассчитаны на реальной или номинальной основе. При их дисконтировании должны

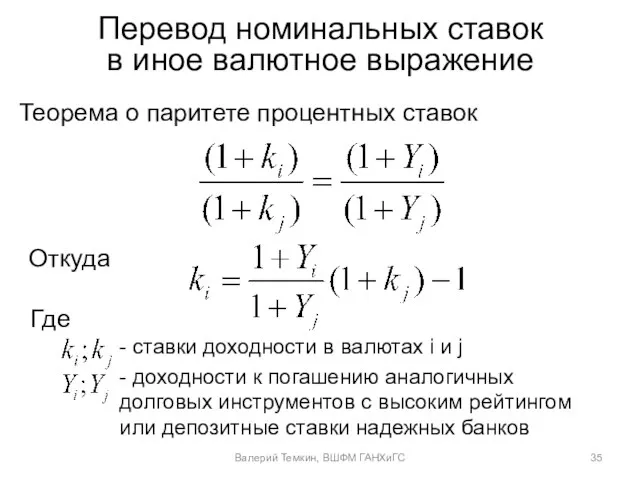

- 35. Перевод номинальных ставок в иное валютное выражение Теорема о паритете процентных ставок Откуда Где - cтавки

- 36. Нормативные результаты проекта. Ставка дисконтирования Выбор ставки дисконтирования денежного потока – основной вопрос нормативного анализа. Единственным

- 37. Средневзвешенная стоимость капитала Где kd – средняя стоимость заемного капитала компании; wd – удельный вес заемного

- 38. Оценка нормативных результатов Оценка нормативных результатов проекта или корпорации в целом требует решения следующих задач: оценить

- 39. Выбор метода оценки проекта (компании) Валерий Темкин, ВШФМ ГАНХиГС

- 40. Соответствие между денежным потоком и ставкой его дисконтирования Во избежание ошибок, перед выполнением процедуры дисконтирования целесообразно

- 41. Основные критерии сопоставления позитивных и нормативных результатов Валерий Темкин, ВШФМ ГАНХиГС Срок окупаемости (PB), дисконтированный срок

- 42. PB, DPB (1) Срок окупаемости, дисконтированный срок окупаемости (Payback – PB, DPB). Могут быть найдены из

- 43. PB, DPB (2) Область применения: Вспомогательный показатель для отбраковки проектов с неоправданно растянутыми сроками получения выгоды

- 44. Дисконтированный срок окупаемости (DPB) 5 -5 0 2 4 6 8 10 FCF t - дисконтированный

- 45. NPV (1) Чистая приведенная ценность (Net Present Value – NPV): Валерий Темкин, ВШФМ ГАНХиГС Правила принятия

- 46. NPV (2) Область применения: Оценка любых единичных проектов с фиксированными сроками начала и завершения Достоинства: непосредственно

- 47. Влияние NPV проекта на ценность компании Если компания принимает к реализации проект с положительной NPV, то

- 48. IRR (1) Правила принятия решения: Принимают проекты, у которых внутренняя ставка доходности больше стоимости капитала Среди

- 49. IRR (2) Область применения: сравнение доходности процессов, лежащих в основе проектов Достоинства: одной цифрой выражает доходность

- 50. EAA Эквивалентный ежегодный аннуитет (Equivalent annual annuity – EAA) где An,r – коэффициент приведения ценности единичного

- 51. PI Индекс рентабельности (profitability index – PI) где CIF – денежные притоки, COF – денежные оттоки.

- 52. Методы определения стоимости собственного капитала на основе модели дисконтирования дивидендов (DDM-dividend discount model) и ее частного

- 53. Модель стоимости капитальных активов (CAPM) Где ke – стоимость собственного капитала; Rf – безрисковая ставка; Rm

- 54. Принцип применения модели САРМ на развивающихся рынках* Доходность безрискового вложения в определенной твердой валюте не зависит

- 55. Параметры САРМ: методы оценки коэффициентов бета* Статистический метод на основе ретроспективных данных по конкретной компании β=ρ(σ/σm)

- 56. Особенности оценки стоимости заемного капитала Рыночная стоимость заемного капитала может отличаться от процентной ставки, например, указанной

- 57. Влияние структуры капитала на стоимость собственного капитала Где βe – рычаговая бета; βu – безрычаговая бета;

- 58. Риски инвестиционных проектов Рыночные Капитальные (конструктивные) Операционные (технический, затратный, управленческий, экологический) Правовые (политический, юридический, суверенный) Финансовые

- 59. Схема управления рисками инвестиционного проекта Изучение, идентификация и оценка рисков Принятие рисков на определенных условиях, если

- 60. Методы анализа влияния условий реализации проекта Анализ чувствительности Сценарный анализ Метод Монте-Карло Валерий Темкин, ВШФМ ГАНХиГС

- 62. Скачать презентацию

Слайд 2Основные вопросы

Что понимается под долгосрочным управлением финансами

Инвестиции и инвестиционные проекты: термины,

Основные вопросы

Что понимается под долгосрочным управлением финансами

Инвестиции и инвестиционные проекты: термины,

Слайд 3Определения инвестиций

С общеэкономической позиции Инвестиции — поток вложенных ресурсов, отвлеченных от непосредственного

Определения инвестиций

С общеэкономической позиции Инвестиции — поток вложенных ресурсов, отвлеченных от непосредственного

Слайд 4Определения проекта

Словарь С.И. Ожегова: Проект (от лат. projectus - выступающий вперёд) –

Определения проекта

Словарь С.И. Ожегова: Проект (от лат. projectus - выступающий вперёд) –

Слайд 5Инвестиционный проект.

Юридическое определение

В соответствии с Законом РФ № 39-ФЗ от

Инвестиционный проект.

Юридическое определение

В соответствии с Законом РФ № 39-ФЗ от

Слайд 6Вариант классификации инвестиционных проектов

Валерий Темкин, ВШФМ ГАНХиГС

Вариант классификации инвестиционных проектов

Валерий Темкин, ВШФМ ГАНХиГС

Слайд 7Примеры инвестиционных проектов

Строительство здания или сооружения

Разработка нового продукта

Организация производства нового продукта

Реконструкция

Примеры инвестиционных проектов

Строительство здания или сооружения

Разработка нового продукта

Организация производства нового продукта

Реконструкция

Слайд 8Типичный жизненный цикл инвестиционного проекта

Эксплуатационная (продуктивная) фаза

Инвестиционная фаза

Прединвестиционная фаза

Жизненный цикл проекта

Время

Денежные

единицы

Свободный денежный

поток

Типичный жизненный цикл инвестиционного проекта

Эксплуатационная (продуктивная) фаза

Инвестиционная фаза

Прединвестиционная фаза

Жизненный цикл проекта

Время

Денежные

единицы

Свободный денежный

поток

Слайд 9Цель и принцип анализа инвестиционного проекта

Основная цель инвестиционного проекта – максимизация ценности

Цель и принцип анализа инвестиционного проекта

Основная цель инвестиционного проекта – максимизация ценности

Слайд 10Денежные потоки

Денежными притоками CIFt (Cash inflow) каждого периода времени t называют полученные

Денежные потоки

Денежными притоками CIFt (Cash inflow) каждого периода времени t называют полученные

Слайд 11Задачи обоснования

инвестиционного проекта

Детализировать цель проекта – показать, какие действия, каким образом,

Задачи обоснования

инвестиционного проекта

Детализировать цель проекта – показать, какие действия, каким образом,

Слайд 12Структура бизнес-плана

по стандарту UNIDO*

Резюме

Описание предприятия и отрасли

Описание продукции (услуг)

Структура бизнес-плана

по стандарту UNIDO*

Резюме

Описание предприятия и отрасли

Описание продукции (услуг)

Слайд 13Этапы финансового моделирования инвестиционного проекта

Валерий Темкин, ВШФМ ГАНХиГС

Анализ идеи проекта и получение

Этапы финансового моделирования инвестиционного проекта

Валерий Темкин, ВШФМ ГАНХиГС

Анализ идеи проекта и получение

Слайд 14Структура финансового моделирования инвестиционного проекта

Идея проекта и исходные данные для его

Структура финансового моделирования инвестиционного проекта

Идея проекта и исходные данные для его

Слайд 15Основные виды денежных потоков

инвестиционных проектов

или компаний

Валерий Темкин, ВШФМ ГАНХиГС

Основные виды денежных потоков

инвестиционных проектов

или компаний

Валерий Темкин, ВШФМ ГАНХиГС

Слайд 16Схема движения основных денежных потоков проекта

Акционеры

(собственники)

Кредиторы

Активы

Государство

FCF

CFD

CFE

TS

направление движения потоков в периоды положительных

Схема движения основных денежных потоков проекта

Акционеры

(собственники)

Кредиторы

Активы

Государство

FCF

CFD

CFE

TS

направление движения потоков в периоды положительных

Слайд 17Свободный денежный поток

FCF (FCFtF) - Свободный денежный поток (free cash flow) для

Свободный денежный поток

FCF (FCFtF) - Свободный денежный поток (free cash flow) для

Слайд 18Расчет FCF

В каждый интервал времени t FCF проекта (от активов), рассчитанный прямым

Расчет FCF

В каждый интервал времени t FCF проекта (от активов), рассчитанный прямым

Слайд 19Значение слова «свободный» по отношению к денежному потоку

Если проект в том

Значение слова «свободный» по отношению к денежному потоку

Если проект в том

Слайд 20Денежный поток кредитора

CFD - Денежный поток для долговых инвесторов (cash flow to

Денежный поток кредитора

CFD - Денежный поток для долговых инвесторов (cash flow to

Слайд 21Денежный поток для собственников

и денежный поток налоговых выгод

CFE - Денежный

Денежный поток для собственников

и денежный поток налоговых выгод

CFE - Денежный

Слайд 22Расчет CFE и TS

В каждый интервал времени t денежный поток для собственников

Расчет CFE и TS

В каждый интервал времени t денежный поток для собственников

Слайд 23Баланс денежных потоков

В каждый интервал времени t справедливо равенство

отражающее «закон сохранения

Баланс денежных потоков

В каждый интервал времени t справедливо равенство

отражающее «закон сохранения

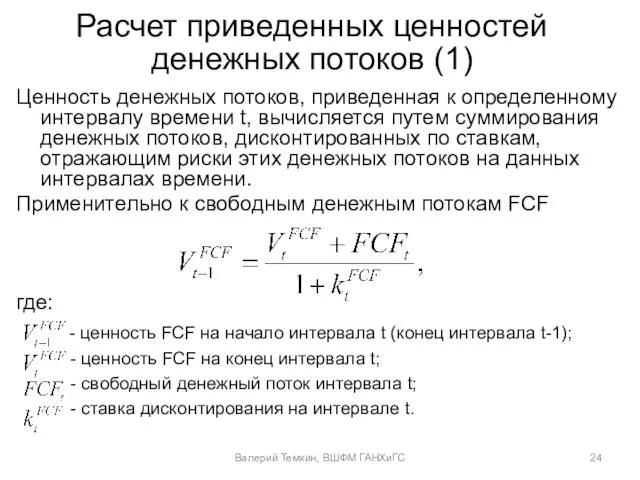

Слайд 24Расчет приведенных ценностей денежных потоков (1)

Ценность денежных потоков, приведенная к определенному

Расчет приведенных ценностей денежных потоков (1)

Ценность денежных потоков, приведенная к определенному

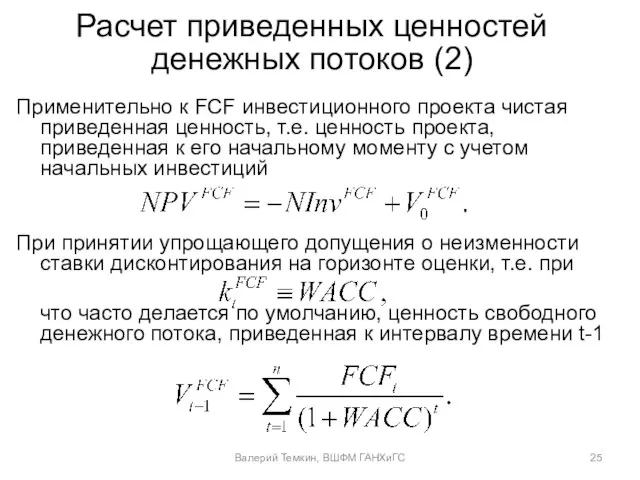

Слайд 25Расчет приведенных ценностей денежных потоков (2)

Применительно к FCF инвестиционного проекта чистая

Расчет приведенных ценностей денежных потоков (2)

Применительно к FCF инвестиционного проекта чистая

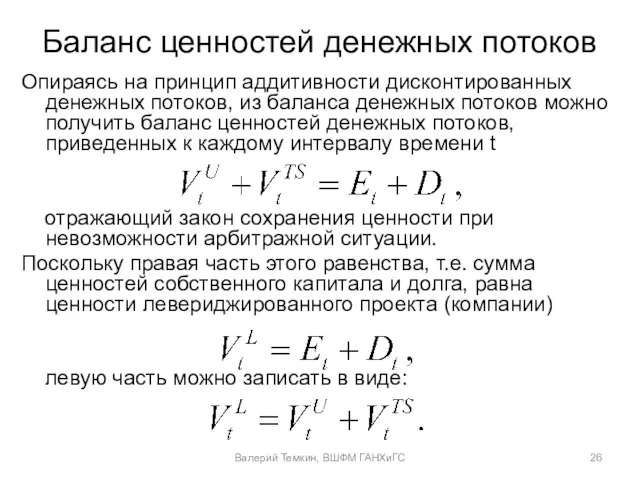

Слайд 26Баланс ценностей денежных потоков

Опираясь на принцип аддитивности дисконтированных денежных потоков, из

Баланс ценностей денежных потоков

Опираясь на принцип аддитивности дисконтированных денежных потоков, из

Слайд 27Релевантность

денежных потоков проекта

При формировании денежных потоков проекта -

Следует корректно учитывать:

-

Релевантность

денежных потоков проекта

При формировании денежных потоков проекта -

Следует корректно учитывать:

-

Слайд 28Экономическая обособленность инвестиционного проекта

Инвестиционный проект может быть экономически обособленным или интегрированным в

Экономическая обособленность инвестиционного проекта

Инвестиционный проект может быть экономически обособленным или интегрированным в

Слайд 29Компания и инвестиционный проект

Метод дисконтированных денежных потоков (DCF) применяется как для анализа

Компания и инвестиционный проект

Метод дисконтированных денежных потоков (DCF) применяется как для анализа

Слайд 30Особенности анализа экономически интегрированных проектов

При невозможности выделить денежный поток проекта из

Особенности анализа экономически интегрированных проектов

При невозможности выделить денежный поток проекта из

Слайд 31Принцип «With – Without»

Валерий Темкин, ВШФМ ГАНХиГС

0

1

2

3

4

5

FCF компании

без проекта

FCF компании

с проектом

(альтернативный)

Дифференци-

альный FCF

Принцип «With – Without»

Валерий Темкин, ВШФМ ГАНХиГС

0

1

2

3

4

5

FCF компании

без проекта

FCF компании

с проектом

(альтернативный)

Дифференци-

альный FCF

Слайд 32Примеры интегрированных проектов, эффективность которых может быть определена расчетом NPV дифференциального денежного

Примеры интегрированных проектов, эффективность которых может быть определена расчетом NPV дифференциального денежного

Слайд 33Ставки дисконтирования для разных аналитических интервалов

Денежные потоки формируют с длительностью аналитических

Ставки дисконтирования для разных аналитических интервалов

Денежные потоки формируют с длительностью аналитических

Слайд 34Учет инфляции

Денежные потоки могут быть рассчитаны на реальной или номинальной основе. При

Учет инфляции

Денежные потоки могут быть рассчитаны на реальной или номинальной основе. При

Слайд 35Перевод номинальных ставок

в иное валютное выражение

Теорема о паритете процентных ставок

Откуда

Где

- cтавки

Перевод номинальных ставок

в иное валютное выражение

Теорема о паритете процентных ставок

Откуда

Где

- cтавки

Слайд 36Нормативные результаты проекта. Ставка дисконтирования

Выбор ставки дисконтирования денежного потока – основной вопрос

Нормативные результаты проекта. Ставка дисконтирования

Выбор ставки дисконтирования денежного потока – основной вопрос

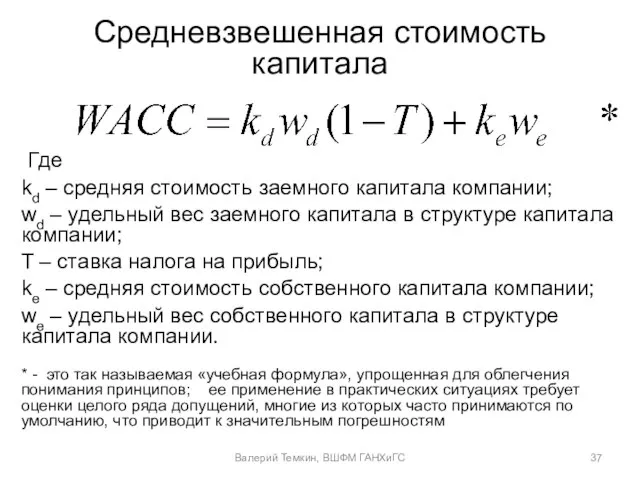

Слайд 37Средневзвешенная стоимость капитала

Где

kd – средняя стоимость заемного капитала компании;

wd –

Средневзвешенная стоимость капитала

Где

kd – средняя стоимость заемного капитала компании;

wd –

Слайд 38Оценка нормативных результатов

Оценка нормативных результатов проекта или корпорации в целом требует решения

Оценка нормативных результатов

Оценка нормативных результатов проекта или корпорации в целом требует решения

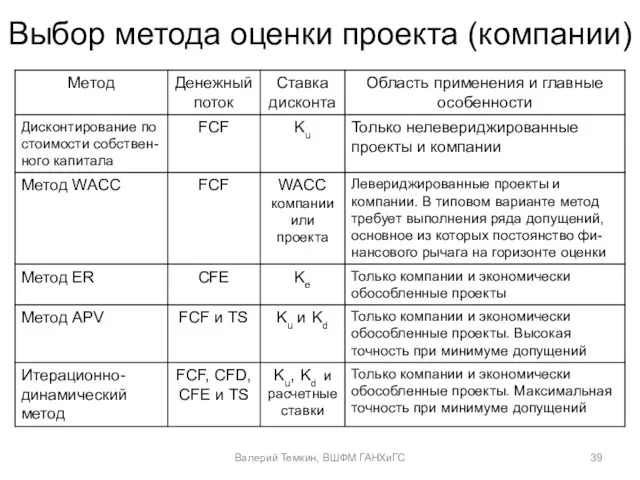

Слайд 39Выбор метода оценки проекта (компании)

Валерий Темкин, ВШФМ ГАНХиГС

Выбор метода оценки проекта (компании)

Валерий Темкин, ВШФМ ГАНХиГС

Слайд 40Соответствие между денежным потоком и ставкой его дисконтирования

Во избежание ошибок, перед выполнением

Соответствие между денежным потоком и ставкой его дисконтирования

Во избежание ошибок, перед выполнением

Слайд 41Основные критерии сопоставления позитивных и нормативных результатов

Валерий Темкин, ВШФМ ГАНХиГС

Срок окупаемости (PB),

Основные критерии сопоставления позитивных и нормативных результатов

Валерий Темкин, ВШФМ ГАНХиГС

Срок окупаемости (PB),

Слайд 42PB, DPB (1)

Срок окупаемости, дисконтированный срок окупаемости (Payback – PB, DPB). Могут

PB, DPB (1)

Срок окупаемости, дисконтированный срок окупаемости (Payback – PB, DPB). Могут

Слайд 43PB, DPB (2)

Область применения:

Вспомогательный показатель для отбраковки проектов с неоправданно растянутыми сроками

PB, DPB (2)

Область применения:

Вспомогательный показатель для отбраковки проектов с неоправданно растянутыми сроками

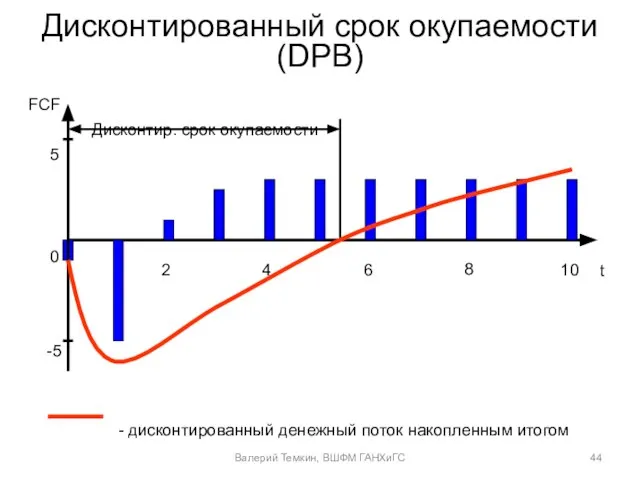

Слайд 44Дисконтированный срок окупаемости (DPB)

5

-5

0

2

4

6

8

10

FCF

t

- дисконтированный денежный поток накопленным итогом

Дисконтир. срок окупаемости

Валерий Темкин,

Дисконтированный срок окупаемости (DPB)

5

-5

0

2

4

6

8

10

FCF

t

- дисконтированный денежный поток накопленным итогом

Дисконтир. срок окупаемости

Валерий Темкин,

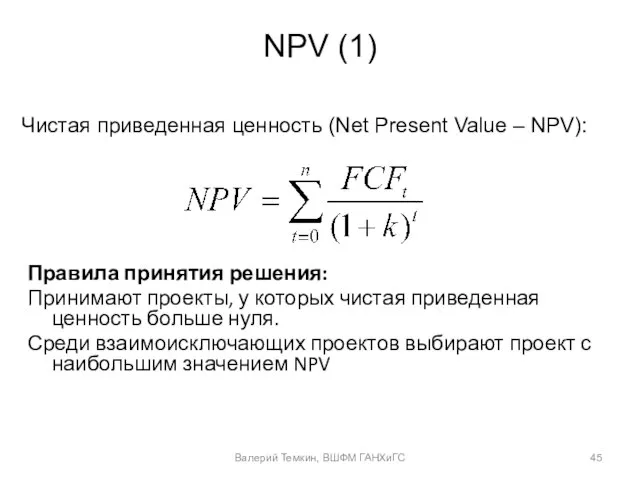

Слайд 45NPV (1)

Чистая приведенная ценность (Net Present Value – NPV):

Валерий Темкин, ВШФМ ГАНХиГС

Правила

NPV (1)

Чистая приведенная ценность (Net Present Value – NPV):

Валерий Темкин, ВШФМ ГАНХиГС

Правила

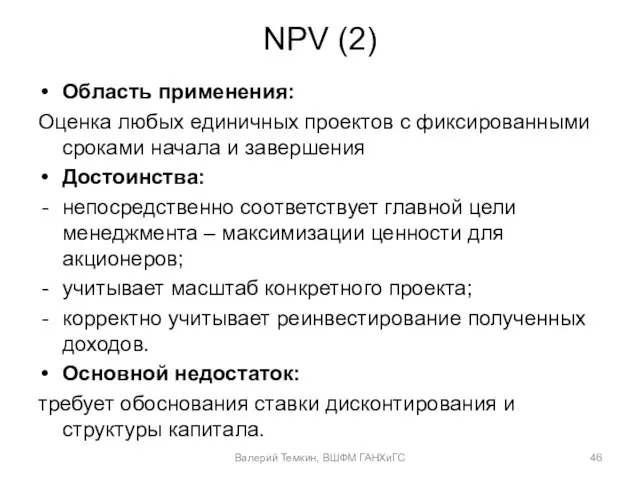

Слайд 46NPV (2)

Область применения:

Оценка любых единичных проектов с фиксированными сроками начала и завершения

Достоинства:

непосредственно

NPV (2)

Область применения:

Оценка любых единичных проектов с фиксированными сроками начала и завершения

Достоинства:

непосредственно

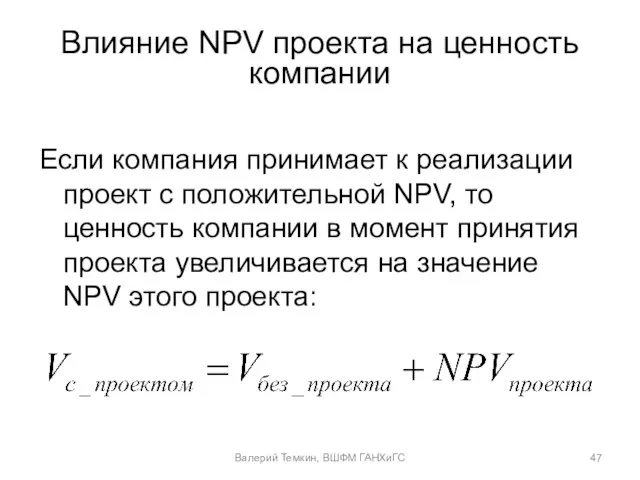

Слайд 47Влияние NPV проекта на ценность компании

Если компания принимает к реализации проект с

Влияние NPV проекта на ценность компании

Если компания принимает к реализации проект с

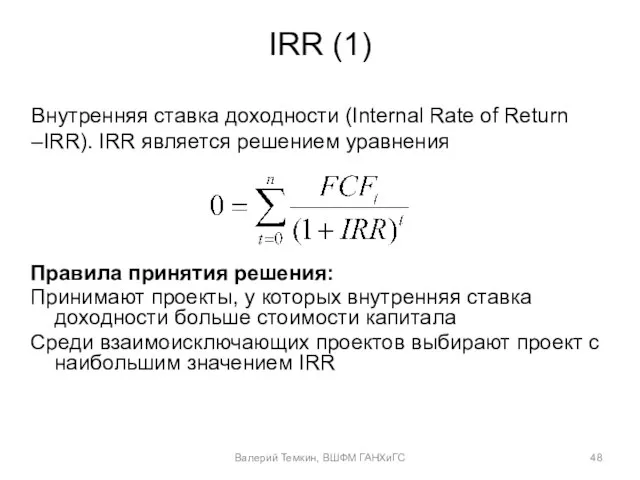

Слайд 48IRR (1)

Правила принятия решения:

Принимают проекты, у которых внутренняя ставка доходности больше стоимости

IRR (1)

Правила принятия решения:

Принимают проекты, у которых внутренняя ставка доходности больше стоимости

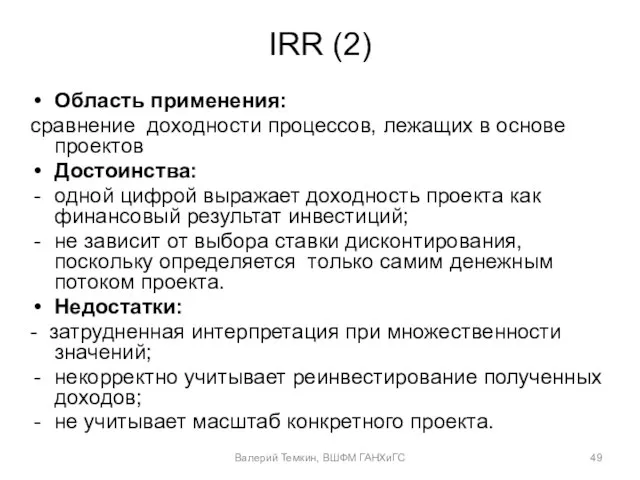

Слайд 49IRR (2)

Область применения:

сравнение доходности процессов, лежащих в основе проектов

Достоинства:

одной цифрой выражает доходность

IRR (2)

Область применения:

сравнение доходности процессов, лежащих в основе проектов

Достоинства:

одной цифрой выражает доходность

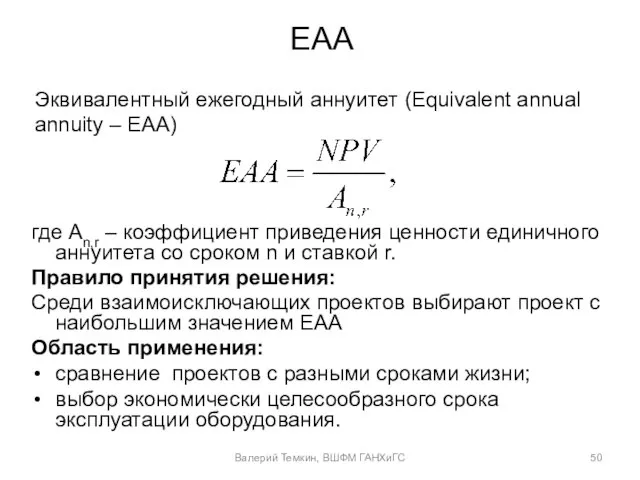

Слайд 50EAA

Эквивалентный ежегодный аннуитет (Equivalent annual annuity – EAA)

где An,r – коэффициент

EAA

Эквивалентный ежегодный аннуитет (Equivalent annual annuity – EAA)

где An,r – коэффициент

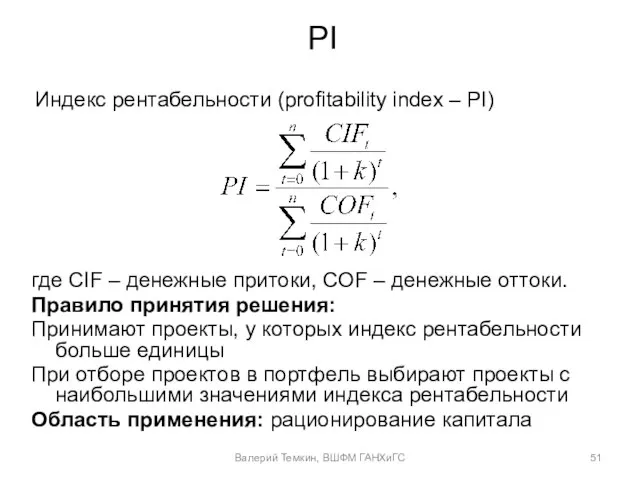

Слайд 51PI

Индекс рентабельности (profitability index – PI)

где CIF – денежные притоки, COF

PI

Индекс рентабельности (profitability index – PI)

где CIF – денежные притоки, COF

Слайд 52Методы определения стоимости собственного капитала

на основе модели дисконтирования дивидендов (DDM-dividend discount model)

Методы определения стоимости собственного капитала

на основе модели дисконтирования дивидендов (DDM-dividend discount model)

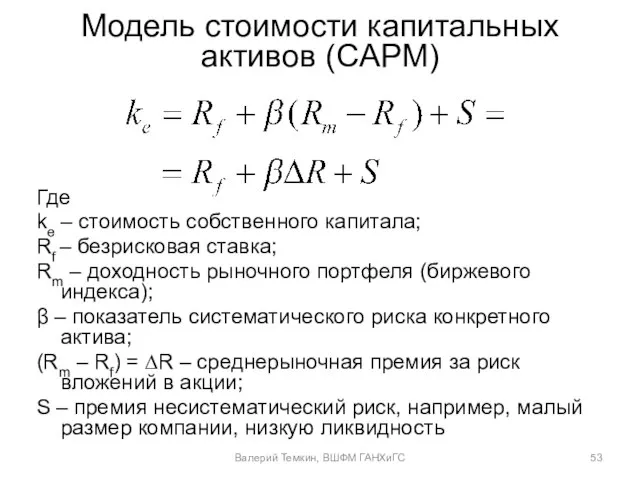

Слайд 53Модель стоимости капитальных активов (CAPM)

Где

ke – стоимость собственного капитала;

Rf – безрисковая ставка;

Rm

Модель стоимости капитальных активов (CAPM)

Где

ke – стоимость собственного капитала;

Rf – безрисковая ставка;

Rm

Слайд 54Принцип применения модели САРМ на развивающихся рынках*

Доходность безрискового вложения в определенной твердой

Принцип применения модели САРМ на развивающихся рынках*

Доходность безрискового вложения в определенной твердой

Слайд 55Параметры САРМ: методы оценки коэффициентов бета*

Статистический метод на основе ретроспективных данных по

Параметры САРМ: методы оценки коэффициентов бета*

Статистический метод на основе ретроспективных данных по

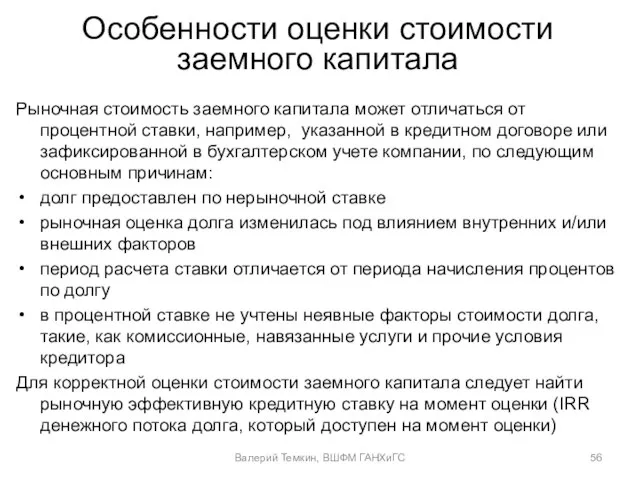

Слайд 56Особенности оценки стоимости заемного капитала

Рыночная стоимость заемного капитала может отличаться от процентной

Особенности оценки стоимости заемного капитала

Рыночная стоимость заемного капитала может отличаться от процентной

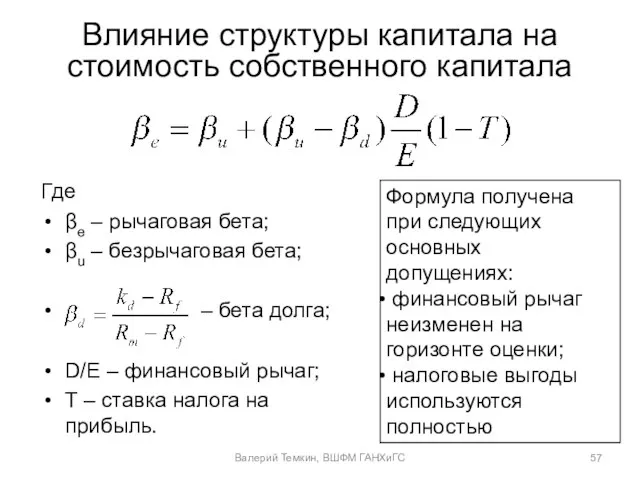

Слайд 57Влияние структуры капитала на стоимость собственного капитала

Где

βe – рычаговая бета;

βu – безрычаговая

Влияние структуры капитала на стоимость собственного капитала

Где

βe – рычаговая бета;

βu – безрычаговая

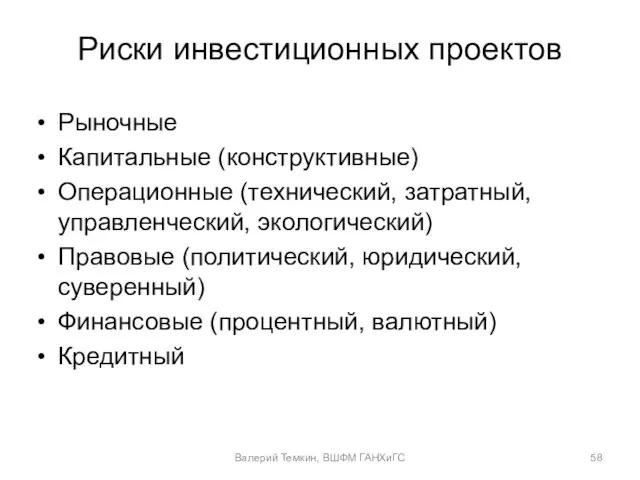

Слайд 58Риски инвестиционных проектов

Рыночные

Капитальные (конструктивные)

Операционные (технический, затратный, управленческий, экологический)

Правовые (политический, юридический, суверенный)

Финансовые

Риски инвестиционных проектов

Рыночные

Капитальные (конструктивные)

Операционные (технический, затратный, управленческий, экологический)

Правовые (политический, юридический, суверенный)

Финансовые

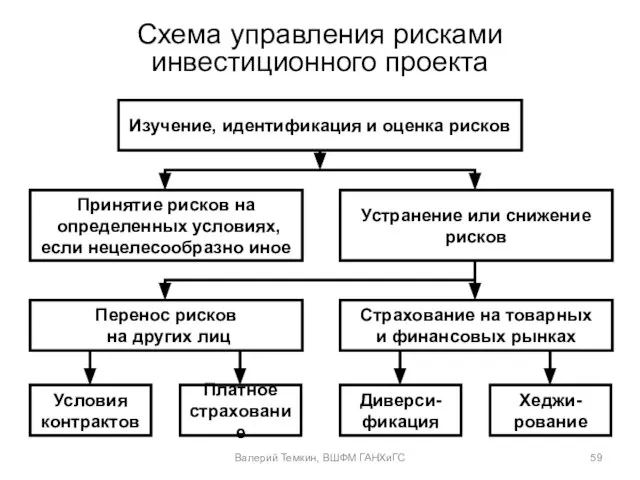

Слайд 59Схема управления рисками инвестиционного проекта

Изучение, идентификация и оценка рисков

Принятие рисков на

определенных

Схема управления рисками инвестиционного проекта

Изучение, идентификация и оценка рисков

Принятие рисков на

определенных

Слайд 60Методы анализа влияния

условий реализации проекта

Анализ чувствительности

Сценарный анализ

Метод Монте-Карло

Валерий Темкин, ВШФМ

Методы анализа влияния

условий реализации проекта

Анализ чувствительности

Сценарный анализ

Метод Монте-Карло

Валерий Темкин, ВШФМ

Построение графиков гармонических колебаний

Построение графиков гармонических колебаний Фонд Конгрегация истины

Фонд Конгрегация истины Анализ эффективности продвижения Интернет сайта поисковая оптимизация, контекстная реклама

Анализ эффективности продвижения Интернет сайта поисковая оптимизация, контекстная реклама Скрипач на крыше

Скрипач на крыше Язык мой - друг мой

Язык мой - друг мой Правовые и технические законодательные акты по теме Производственный шум

Правовые и технические законодательные акты по теме Производственный шум Конституционное права

Конституционное права Постановление РСТ РО 85-2

Постановление РСТ РО 85-2 история коррупции

история коррупции Противогриппозные химиопрепараты

Противогриппозные химиопрепараты  Презентация на тему Концепция личности по З. Фрейду; механизмы психологической защиты

Презентация на тему Концепция личности по З. Фрейду; механизмы психологической защиты  Юнисофт: Магазин одежды Отчеты Разнообразные отчеты содержащиеся в программе магазин одежды дают возможность получать полную инф

Юнисофт: Магазин одежды Отчеты Разнообразные отчеты содержащиеся в программе магазин одежды дают возможность получать полную инф Shekspir stih. Dzhuletta

Shekspir stih. Dzhuletta Семинар «Ваш сайт – Ваша прибыль»

Семинар «Ваш сайт – Ваша прибыль» Норма жилой площади. Право на дополнительную жилую площадь

Норма жилой площади. Право на дополнительную жилую площадь Обслуживание локомотивов

Обслуживание локомотивов Школьный предпринимательский инкубатор

Школьный предпринимательский инкубатор Средства языковой выразительности

Средства языковой выразительности Презентация на тему Радищев "Путешествие из Петербурга в Москву" 9 класс

Презентация на тему Радищев "Путешествие из Петербурга в Москву" 9 класс  Тема 1

Тема 1 ОСНОВНЫЕ ПОДХОДЫ К СОЗДАНИЮ ФОНДА РАЗВИТИЯ ДАЛЬНЕГО ВОСТОКА И БАЙКАЛЬСКОГО РЕГИОНА

ОСНОВНЫЕ ПОДХОДЫ К СОЗДАНИЮ ФОНДА РАЗВИТИЯ ДАЛЬНЕГО ВОСТОКА И БАЙКАЛЬСКОГО РЕГИОНА Тема 3. Предел + непрерывность

Тема 3. Предел + непрерывность To Cut a Long Story Short

To Cut a Long Story Short Паттерны проектирования

Паттерны проектирования Mountaineering

Mountaineering Быт россиян в 18 веке

Быт россиян в 18 веке Сочинение по картине А.Н.Комарова «Наводнение»

Сочинение по картине А.Н.Комарова «Наводнение» Daily MY2014. Смарт-генератор для дизельных двигателей

Daily MY2014. Смарт-генератор для дизельных двигателей