- Исправление ошибок в бухгалтерском учете и бухгалтерской (финансовой) отчетности. Глава 2

Содержание

- 2. 2 Глава 2. Исправление ошибок в бухгалтерском учете и бухгалтерской (финансовой) отчетности отдельными некредитными финансовыми организациями.

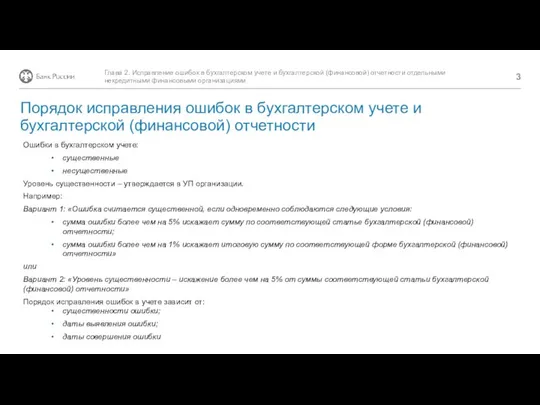

- 3. Ошибки в бухгалтерском учете: существенные несущественные Уровень существенности – утверждается в УП организации. Например: Вариант 1:

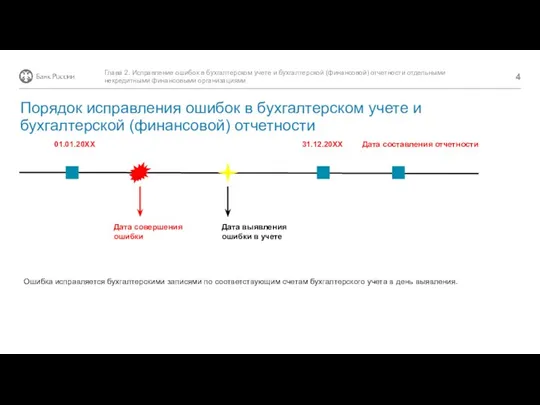

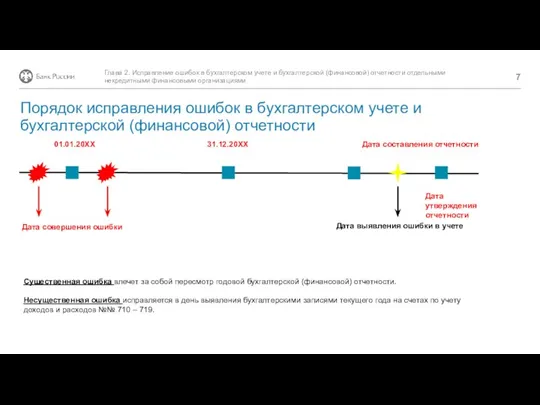

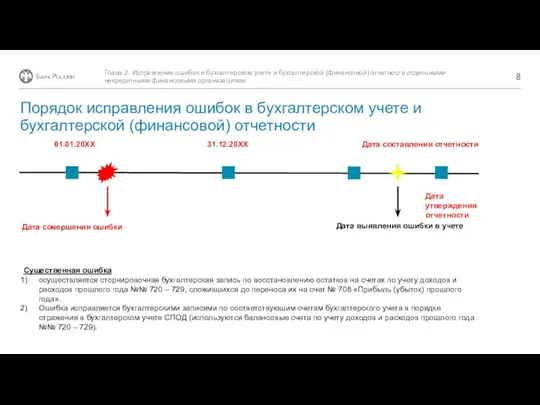

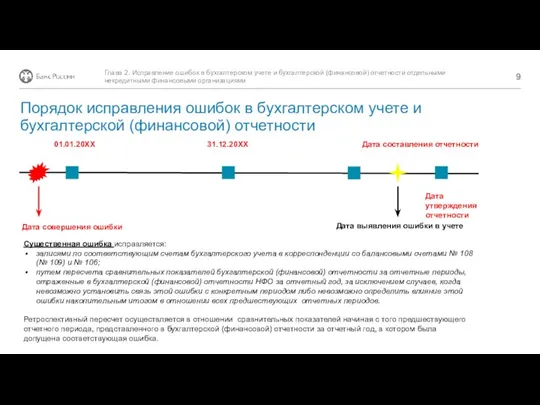

- 4. 01.01.20ХХ 31.12.20ХХ Дата составления отчетности Дата совершения ошибки Дата выявления ошибки в учете Ошибка исправляется бухгалтерскими

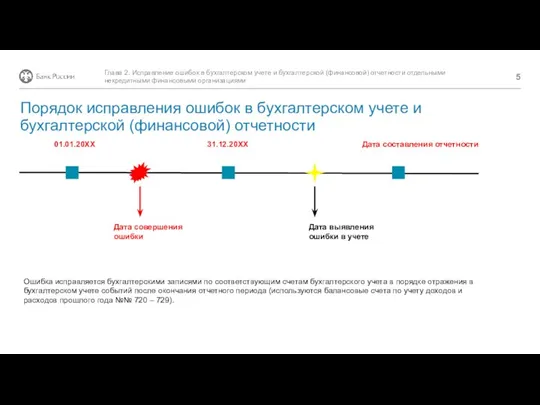

- 5. 01.01.20ХХ 31.12.20ХХ Дата составления отчетности Дата совершения ошибки Дата выявления ошибки в учете Ошибка исправляется бухгалтерскими

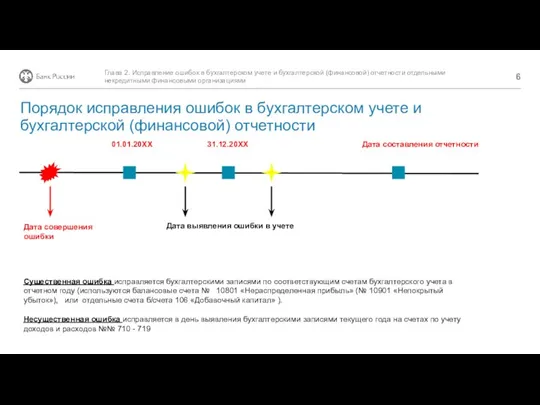

- 6. 01.01.20ХХ 31.12.20ХХ Дата составления отчетности Дата совершения ошибки Дата выявления ошибки в учете Существенная ошибка исправляется

- 7. 01.01.20ХХ 31.12.20ХХ Дата составления отчетности Дата совершения ошибки Дата выявления ошибки в учете Существенная ошибка влечет

- 8. 01.01.20ХХ 31.12.20ХХ Дата составления отчетности Дата совершения ошибки Дата выявления ошибки в учете Существенная ошибка осуществляется

- 9. 01.01.20ХХ 31.12.20ХХ Дата составления отчетности Дата совершения ошибки Дата выявления ошибки в учете Существенная ошибка исправляется:

- 11. Скачать презентацию

Слайд 22

Глава 2. Исправление ошибок в бухгалтерском учете и бухгалтерской (финансовой) отчетности отдельными

2

Глава 2. Исправление ошибок в бухгалтерском учете и бухгалтерской (финансовой) отчетности отдельными

Слайд 3Ошибки в бухгалтерском учете:

существенные

несущественные

Уровень существенности – утверждается в УП организации.

Например:

Вариант 1:

Ошибки в бухгалтерском учете:

существенные

несущественные

Уровень существенности – утверждается в УП организации.

Например:

Вариант 1:

Слайд 401.01.20ХХ

31.12.20ХХ

Дата составления отчетности

Дата совершения ошибки

Дата выявления ошибки в учете

Ошибка исправляется бухгалтерскими записями

01.01.20ХХ

31.12.20ХХ

Дата составления отчетности

Дата совершения ошибки

Дата выявления ошибки в учете

Ошибка исправляется бухгалтерскими записями

Слайд 501.01.20ХХ

31.12.20ХХ

Дата составления отчетности

Дата совершения ошибки

Дата выявления ошибки в учете

Ошибка исправляется бухгалтерскими записями

01.01.20ХХ

31.12.20ХХ

Дата составления отчетности

Дата совершения ошибки

Дата выявления ошибки в учете

Ошибка исправляется бухгалтерскими записями

Слайд 601.01.20ХХ

31.12.20ХХ

Дата составления отчетности

Дата совершения ошибки

Дата выявления ошибки в учете

Существенная ошибка исправляется бухгалтерскими

01.01.20ХХ

31.12.20ХХ

Дата составления отчетности

Дата совершения ошибки

Дата выявления ошибки в учете

Существенная ошибка исправляется бухгалтерскими

Слайд 701.01.20ХХ

31.12.20ХХ

Дата составления отчетности

Дата совершения ошибки

Дата выявления ошибки в учете

Существенная ошибка влечет за

01.01.20ХХ

31.12.20ХХ

Дата составления отчетности

Дата совершения ошибки

Дата выявления ошибки в учете

Существенная ошибка влечет за

Слайд 801.01.20ХХ

31.12.20ХХ

Дата составления отчетности

Дата совершения ошибки

Дата выявления ошибки в учете

Существенная ошибка

осуществляется сторнировочная бухгалтерская

01.01.20ХХ

31.12.20ХХ

Дата составления отчетности

Дата совершения ошибки

Дата выявления ошибки в учете

Существенная ошибка

осуществляется сторнировочная бухгалтерская

Слайд 901.01.20ХХ

31.12.20ХХ

Дата составления отчетности

Дата совершения ошибки

Дата выявления ошибки в учете

Существенная ошибка исправляется:

записями по

01.01.20ХХ

31.12.20ХХ

Дата составления отчетности

Дата совершения ошибки

Дата выявления ошибки в учете

Существенная ошибка исправляется:

записями по

ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ«ДОЛГОИГРАЮЩИМИ» КОМАНДАМИ

ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ«ДОЛГОИГРАЮЩИМИ» КОМАНДАМИ Машины литья под давлением легких сплавов. Российский рынок

Машины литья под давлением легких сплавов. Российский рынок Блюда из яиц. Технология для 5 класса (обслуживающий труд)

Блюда из яиц. Технология для 5 класса (обслуживающий труд) Работа с паямив системе интернет-трейдинга Aton-Line

Работа с паямив системе интернет-трейдинга Aton-Line Структура информации

Структура информации Максим Горький "Сказки об Италии"

Максим Горький "Сказки об Италии" Буква "Ф" (1 класс)

Буква "Ф" (1 класс) Әлемдері әртүрлі аймақ елендеріндегі электр энергия өндірісінің кұрылысы

Әлемдері әртүрлі аймақ елендеріндегі электр энергия өндірісінің кұрылысы Проведение соревнований в легкой атлетике

Проведение соревнований в легкой атлетике Владимиро - Суздальская Русь

Владимиро - Суздальская Русь Развитие творческих способностей через художественное конструирование

Развитие творческих способностей через художественное конструирование Личная гигиена и закаливание, гигиенические основы закаливания

Личная гигиена и закаливание, гигиенические основы закаливания  Вас приветствует Служба "Одно окно"

Вас приветствует Служба "Одно окно" Урок информатики

Урок информатики Светильники российского производства

Светильники российского производства КРАСНАЯ ШАПОЧКА

КРАСНАЯ ШАПОЧКА Сталь 9 класс

Сталь 9 класс ООО ПКК «Техноклуб»

ООО ПКК «Техноклуб» Влияние гласных букв и, е, ё, ю, я на произношение согласных звуков

Влияние гласных букв и, е, ё, ю, я на произношение согласных звуков Презентация без названия(1)

Презентация без названия(1) Программа семинара «Основы эффективных продаж»

Программа семинара «Основы эффективных продаж» Презентация на тему А нужен ли Калгон?

Презентация на тему А нужен ли Калгон? Менеджмент в IT

Менеджмент в IT At school

At school АУДИТ САЙТА

АУДИТ САЙТА  Со спортом дружить - здоровым быть

Со спортом дружить - здоровым быть Sulimov dog Prepared by Tokmanova Sandira T-1202 group

Sulimov dog Prepared by Tokmanova Sandira T-1202 group  что такое инфографика

что такое инфографика