- Исследование финансовой грамотности и инвестиционной культуры населения

Содержание

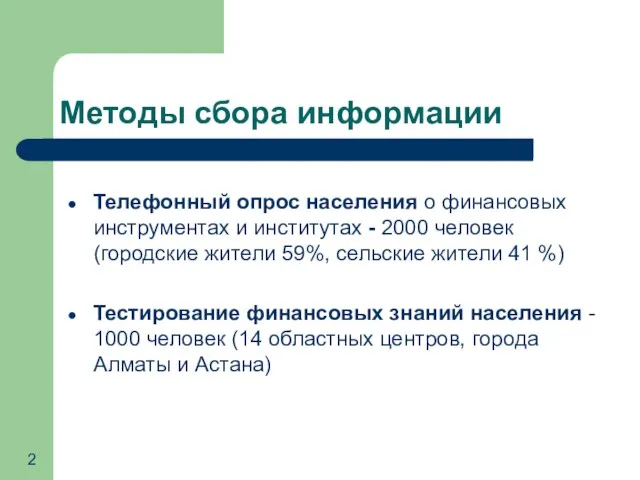

- 2. Методы сбора информации Телефонный опрос населения о финансовых инструментах и институтах - 2000 человек (городские жители

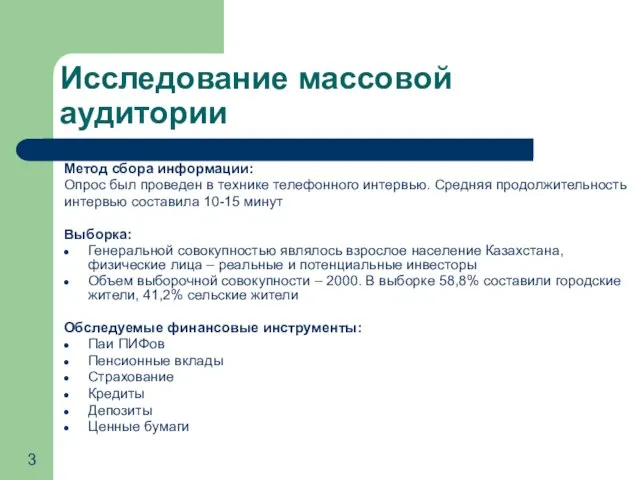

- 3. Исследование массовой аудитории Метод сбора информации: Опрос был проведен в технике телефонного интервью. Средняя продолжительность интервью

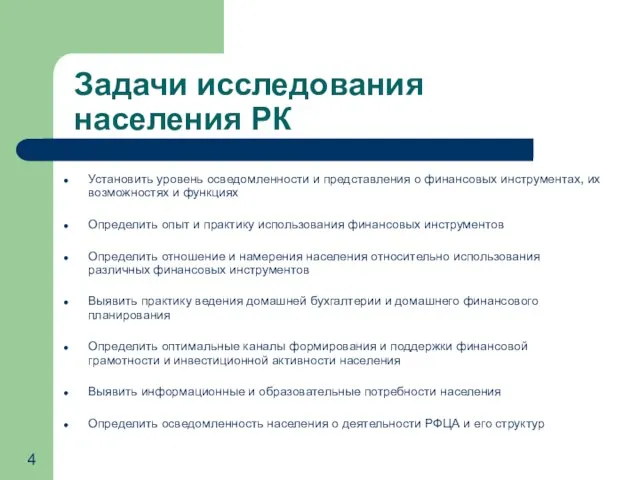

- 4. Задачи исследования населения РК Установить уровень осведомленности и представления о финансовых инструментах, их возможностях и функциях

- 5. Осведомленность о финансовых инструментах Осведомленность о финансовых инструментах различается в зависимости от региона. Лучшие результаты по

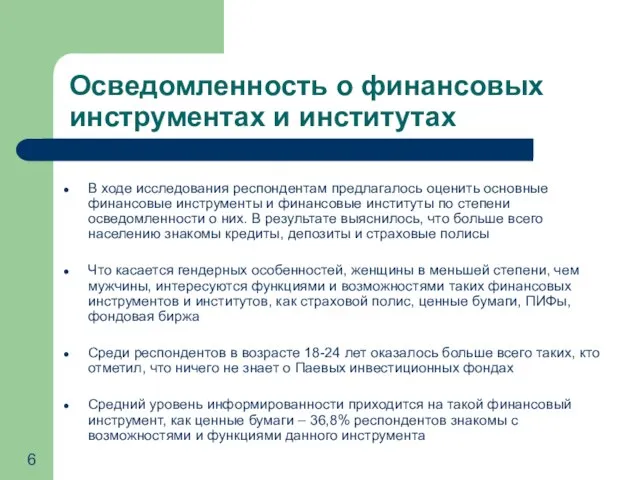

- 6. Осведомленность о финансовых инструментах и институтах В ходе исследования респондентам предлагалось оценить основные финансовые инструменты и

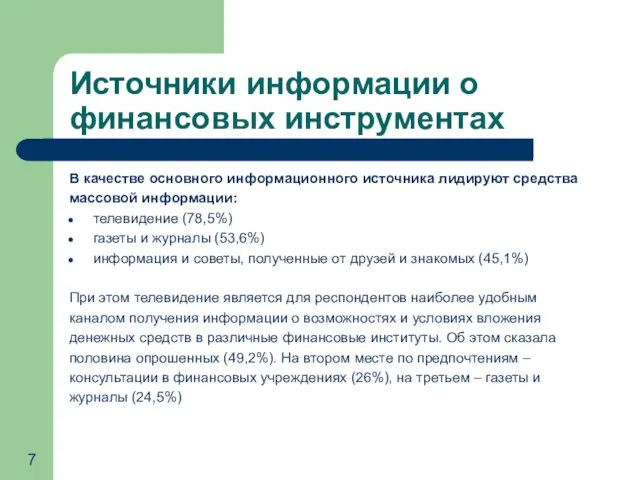

- 7. Источники информации о финансовых инструментах В качестве основного информационного источника лидируют средства массовой информации: телевидение (78,5%)

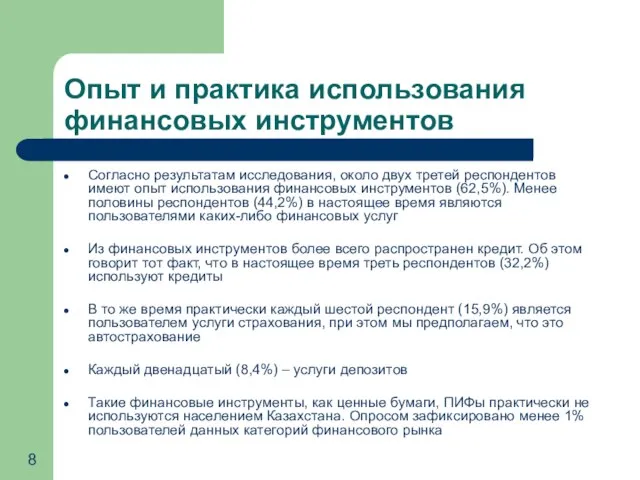

- 8. Опыт и практика использования финансовых инструментов Согласно результатам исследования, около двух третей респондентов имеют опыт использования

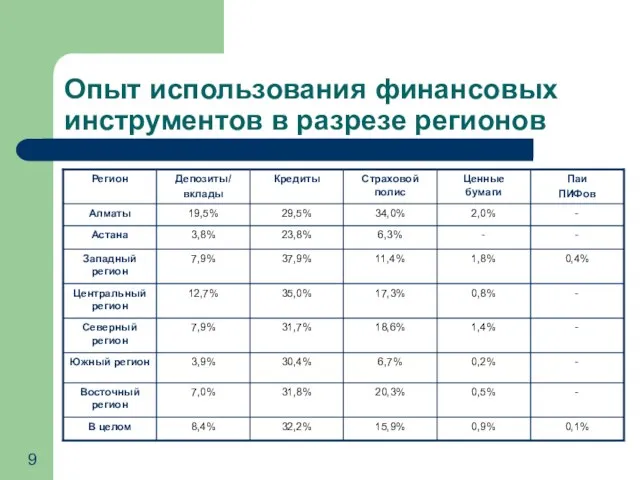

- 9. Опыт использования финансовых инструментов в разрезе регионов

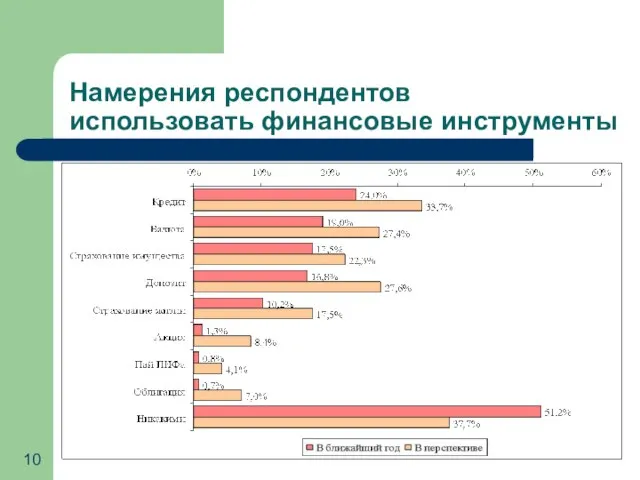

- 10. Намерения респондентов использовать финансовые инструменты

- 11. Доверие финансовым институтам Фактором, препятствующим развитию финансовой активности населения, является недоверие населения финансовым институтам. Только половина

- 12. Домашняя бухгалтерия и семейное финансовое планирование Одним из показателей финансовой грамотности является умение вести учет своих

- 13. Информационные и образовательные потребности респондентов о финансовых инструментах и институтах

- 14. Желательные способы обучения

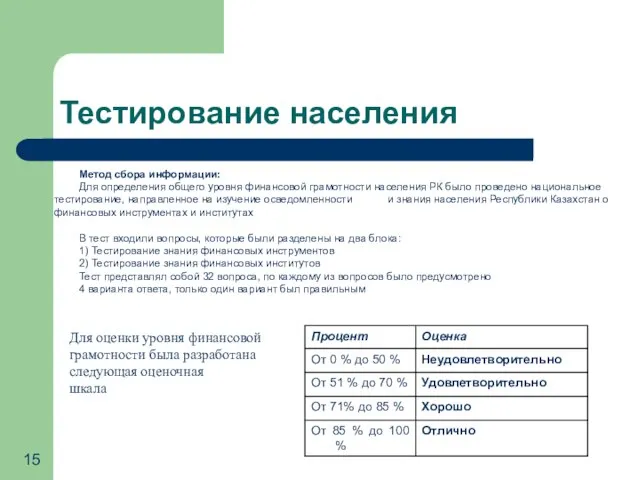

- 15. Тестирование населения Метод сбора информации: Для определения общего уровня финансовой грамотности населения РК было проведено национальное

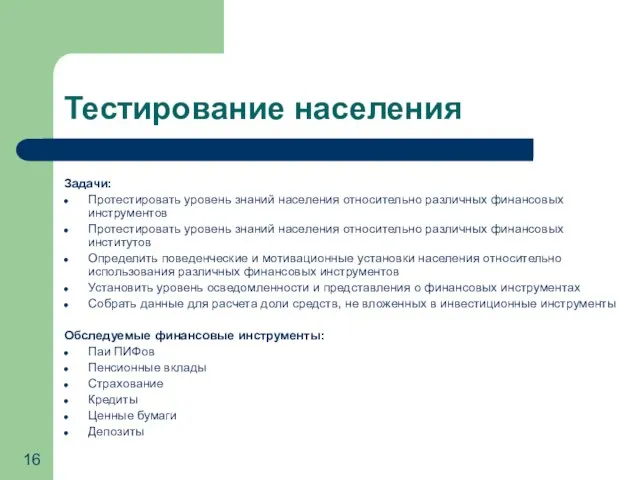

- 16. Тестирование населения Задачи: Протестировать уровень знаний населения относительно различных финансовых инструментов Протестировать уровень знаний населения относительно

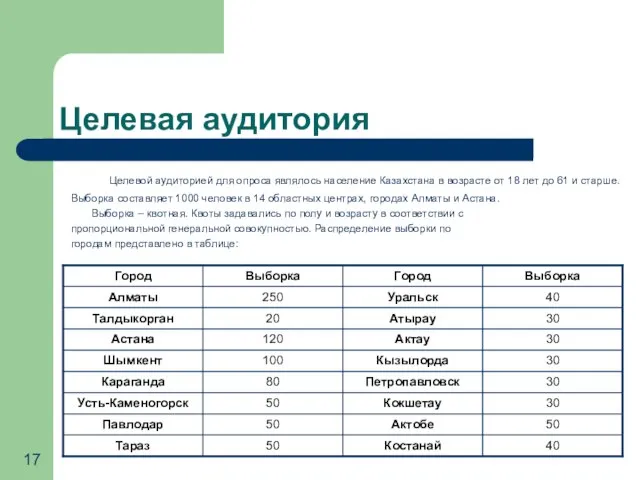

- 17. Целевая аудитория Целевой аудиторией для опроса являлось население Казахстана в возрасте от 18 лет до 61

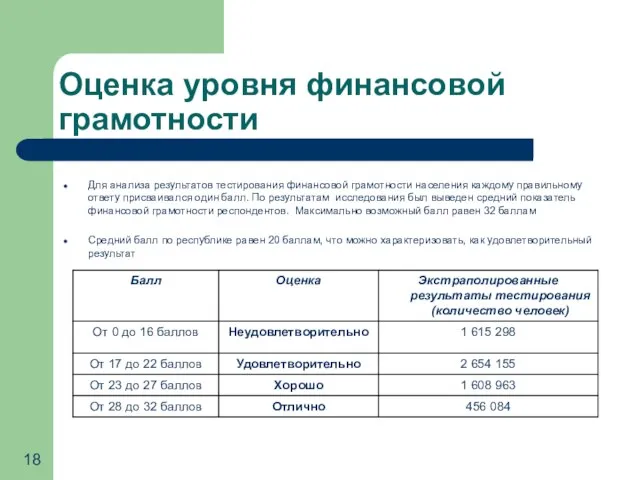

- 18. Оценка уровня финансовой грамотности Для анализа результатов тестирования финансовой грамотности населения каждому правильному ответу присваивался один

- 19. Оценка уровня финансовой грамотности Местонахождение Казахстанской фондовой биржи в Алматы не влияет на то, что жители

- 20. Результаты тестирования финансовой грамотности населения по регионам

- 21. Результаты тестирования финансовой грамотности в демографическом разрезе

- 22. Выводы исследования Наиболее удобным источником информации для населения является телевидение, 36,9% респондентов хотели бы получать информацию

- 24. Скачать презентацию

Слайд 2Методы сбора информации

Телефонный опрос населения о финансовых инструментах и институтах - 2000

Методы сбора информации

Телефонный опрос населения о финансовых инструментах и институтах - 2000

Слайд 3Исследование массовой аудитории

Метод сбора информации:

Опрос был проведен в технике телефонного интервью.

Исследование массовой аудитории

Метод сбора информации:

Опрос был проведен в технике телефонного интервью.

Слайд 4Задачи исследования населения РК

Установить уровень осведомленности и представления о финансовых инструментах, их

Задачи исследования населения РК

Установить уровень осведомленности и представления о финансовых инструментах, их

Слайд 5Осведомленность о финансовых инструментах

Осведомленность о финансовых инструментах различается в зависимости от региона.

Лучшие

Осведомленность о финансовых инструментах

Осведомленность о финансовых инструментах различается в зависимости от региона.

Лучшие

Слайд 6

Осведомленность о финансовых

инструментах и институтах

В ходе исследования респондентам предлагалось оценить основные

Осведомленность о финансовых

инструментах и институтах

В ходе исследования респондентам предлагалось оценить основные

Слайд 7Источники информации о финансовых инструментах

В качестве основного информационного источника лидируют средства

массовой информации:

телевидение

Источники информации о финансовых инструментах

В качестве основного информационного источника лидируют средства

массовой информации:

телевидение

Слайд 8Опыт и практика использования финансовых инструментов

Согласно результатам исследования, около двух третей респондентов

Опыт и практика использования финансовых инструментов

Согласно результатам исследования, около двух третей респондентов

Слайд 9Опыт использования финансовых инструментов в разрезе регионов

Опыт использования финансовых инструментов в разрезе регионов

Слайд 10Намерения респондентов

использовать финансовые инструменты

Намерения респондентов

использовать финансовые инструменты

Слайд 11Доверие финансовым институтам

Фактором, препятствующим развитию финансовой активности населения, является недоверие населения финансовым

Доверие финансовым институтам

Фактором, препятствующим развитию финансовой активности населения, является недоверие населения финансовым

Слайд 12Домашняя бухгалтерия и семейное финансовое планирование

Одним из показателей финансовой грамотности является

Домашняя бухгалтерия и семейное финансовое планирование

Одним из показателей финансовой грамотности является

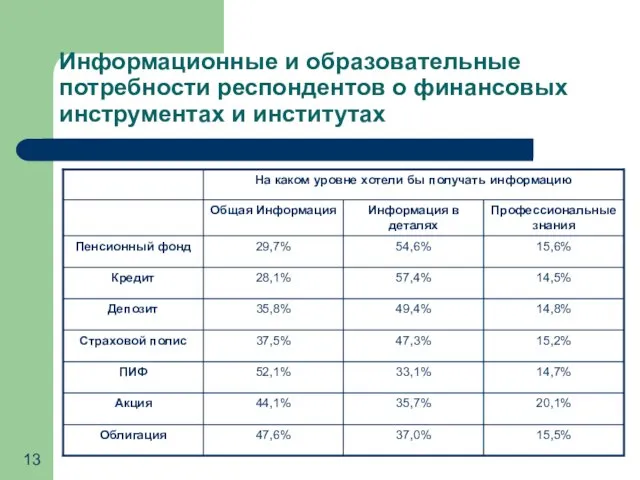

Слайд 13

Информационные и образовательные потребности респондентов о финансовых инструментах и институтах

Информационные и образовательные потребности респондентов о финансовых инструментах и институтах

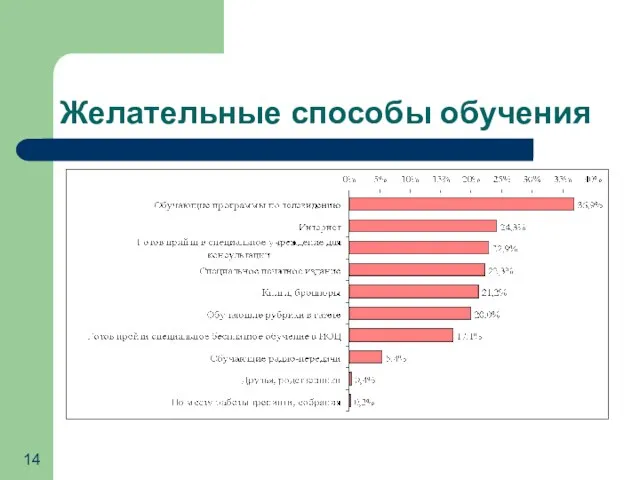

Слайд 14Желательные способы обучения

Желательные способы обучения

Слайд 15Тестирование населения

Метод сбора информации:

Для определения общего уровня финансовой грамотности населения РК

Тестирование населения

Метод сбора информации:

Для определения общего уровня финансовой грамотности населения РК

Слайд 16Тестирование населения

Задачи:

Протестировать уровень знаний населения относительно различных финансовых инструментов

Протестировать уровень знаний

Тестирование населения

Задачи:

Протестировать уровень знаний населения относительно различных финансовых инструментов

Протестировать уровень знаний

Слайд 17Целевая аудитория

Целевой аудиторией для опроса являлось население Казахстана в возрасте от

Целевая аудитория

Целевой аудиторией для опроса являлось население Казахстана в возрасте от

Слайд 18

Оценка уровня финансовой грамотности

Для анализа результатов тестирования финансовой грамотности населения каждому правильному

Оценка уровня финансовой грамотности

Для анализа результатов тестирования финансовой грамотности населения каждому правильному

Слайд 19Оценка уровня финансовой грамотности

Местонахождение Казахстанской фондовой биржи в Алматы не влияет на

Оценка уровня финансовой грамотности

Местонахождение Казахстанской фондовой биржи в Алматы не влияет на

Слайд 20Результаты тестирования финансовой грамотности населения по регионам

Результаты тестирования финансовой грамотности населения по регионам

Слайд 21Результаты тестирования финансовой грамотности в демографическом разрезе

Результаты тестирования финансовой грамотности в демографическом разрезе

Слайд 22Выводы исследования

Наиболее удобным источником информации для населения является телевидение, 36,9% респондентов хотели

Выводы исследования

Наиболее удобным источником информации для населения является телевидение, 36,9% респондентов хотели

Влияние качества продуктов питания на организм человека

Влияние качества продуктов питания на организм человека Физическая культура

Физическая культура Физика и туризм

Физика и туризм Классификация ЗПР по этиологическому признаку К.С. Лебединской

Классификация ЗПР по этиологическому признаку К.С. Лебединской Презентация на тему Витус Беринг

Презентация на тему Витус Беринг  Что изучает физика

Что изучает физика как выучить с ребенком стихотворение

как выучить с ребенком стихотворение Путь к себе. 12 шагов от созависимости к целостности

Путь к себе. 12 шагов от созависимости к целостности Графический портретный рисунок и выразительность образа человека

Графический портретный рисунок и выразительность образа человека Предмет социальной политики и технология социальной работы

Предмет социальной политики и технология социальной работы Презентация на тему Крепость Корела

Презентация на тему Крепость Корела Тотальное радио

Тотальное радио Смутное время 1598-1613 гг. и его последствия Великий Новгород и Шведское королевство

Смутное время 1598-1613 гг. и его последствия Великий Новгород и Шведское королевство Государственная итоговая аттестация по образовательным программам среднего общего образования на территории Тульской области

Государственная итоговая аттестация по образовательным программам среднего общего образования на территории Тульской области Второе место в конкурсе: Екимова Светлана Витальевна. Менеджер пресс-службы Медиацентра

Второе место в конкурсе: Екимова Светлана Витальевна. Менеджер пресс-службы Медиацентра Модели инклюзивного образования

Модели инклюзивного образования Буква Р

Буква Р Формы можно и должен. 動詞てもいいです

Формы можно и должен. 動詞てもいいです Освоение техники верхнего приема и передачи мяча

Освоение техники верхнего приема и передачи мяча Социальный проект: проблема - идея - результат

Социальный проект: проблема - идея - результат Компланарные векторы

Компланарные векторы Литургия Преждеосвящённых Даров

Литургия Преждеосвящённых Даров Организация административного судопроизводства (административного процесса) и

Организация административного судопроизводства (административного процесса) и Витамины

Витамины  Презентация на тему Жизнь и творчество Марины Цветаевой

Презентация на тему Жизнь и творчество Марины Цветаевой Place Distrubution channels Supply chain management International marketing

Place Distrubution channels Supply chain management International marketing Теории детского развития

Теории детского развития Носители магнитной записи. Аппараты магнитной записи (АМЗ)

Носители магнитной записи. Аппараты магнитной записи (АМЗ)