Исследование информационной прозрачности казахстанских компаний в 2009 г.: Низкий старт — высокий потенциал

- Исследование информационной прозрачности казахстанских компаний в 2009 г.: Низкий старт — высокий потенциал

Содержание

- 2. Описание исследования прозрачности Исследование охватывает 22 крупнейшие казахстанские компании (по рыночной капитализации) с наиболее ликвидными акциями

- 3. Методология Описание Балл сравнивается с оптимальным уровнем раскрытия (в %) Критерии оценки: Учитывается фактор раскрытия на

- 4. Основные выводы Индекс транспарентности, рассчитанный как среднее по 22 крупнейшим публичным компаниям, равен 44% Средний балл

- 5. Основные выводы (продолжение) Практика публикации отчетности по международным стандартам является одной из сильных сторон в раскрытии

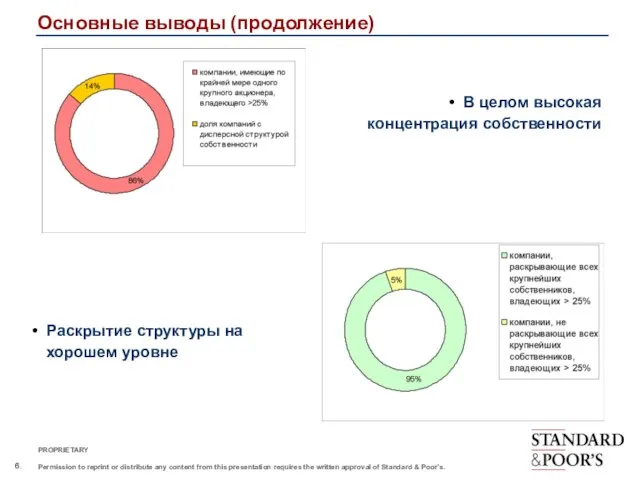

- 6. Основные выводы (продолжение) В целом высокая концентрация собственности Раскрытие структуры на хорошем уровне

- 7. Основные выводы (продолжение) Слабыми сторонами практики раскрытия информации являются: 1) недостаточно полное раскрытие операционной информации; 2)

- 8. Основные выводы. Законодательство Республики Казахстан (+) требование законодательства об обязательном составлении и публикации отчетности по МСФО

- 9. Результаты: компании-лидеры

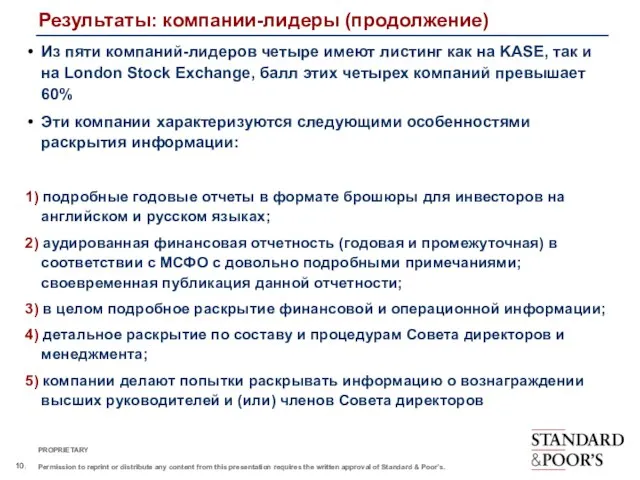

- 10. Результаты: компании-лидеры (продолжение) Из пяти компаний-лидеров четыре имеют листинг как на KASE, так и на London

- 11. Распределение капитализации компаний по баллам прозрачности Львиная доля капитализации приходится на компании-лидеры

- 12. Показатели раскрытия по источникам информации Веб-сайты – самый информативный источник раскрытия Слабое раскрытие информации наблюдается в

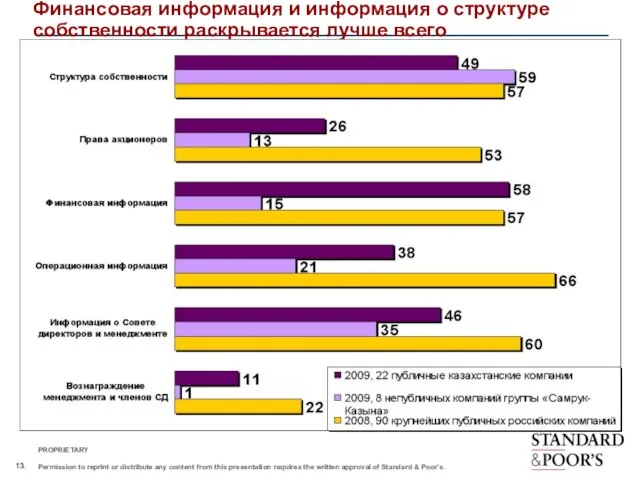

- 13. Финансовая информация и информация о структуре собственности раскрывается лучше всего

- 14. Отдельные вопросы с низким уровнем раскрытия

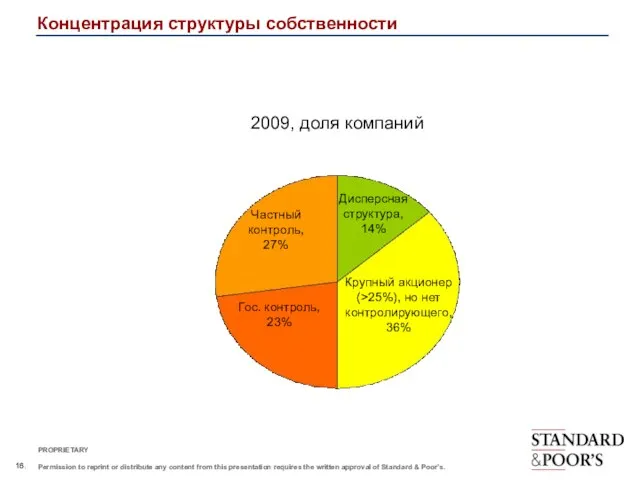

- 15. Концентрация структуры собственности

- 16. Концентрация структуры собственности 2009, доля компаний Частный контроль, 27% Гос. контроль, 23% Крупный акционер (>25%), но

- 17. Раскрытие структуры собственности

- 19. Скачать презентацию

Слайд 2Описание исследования прозрачности

Исследование охватывает

22 крупнейшие казахстанские компании (по рыночной капитализации) с

Описание исследования прозрачности

Исследование охватывает

22 крупнейшие казахстанские компании (по рыночной капитализации) с

Слайд 3Методология

Описание

Балл сравнивается с оптимальным уровнем раскрытия (в %)

Критерии оценки:

Учитывается фактор раскрытия на

Методология

Описание

Балл сравнивается с оптимальным уровнем раскрытия (в %)

Критерии оценки:

Учитывается фактор раскрытия на

Слайд 4Основные выводы

Индекс транспарентности, рассчитанный как среднее по 22 крупнейшим публичным компаниям, равен

Основные выводы

Индекс транспарентности, рассчитанный как среднее по 22 крупнейшим публичным компаниям, равен

Слайд 5Основные выводы (продолжение)

Практика публикации отчетности по международным стандартам является одной из сильных

Основные выводы (продолжение)

Практика публикации отчетности по международным стандартам является одной из сильных

Слайд 6Основные выводы (продолжение)

В целом высокая концентрация собственности

Раскрытие структуры на хорошем уровне

Основные выводы (продолжение)

В целом высокая концентрация собственности

Раскрытие структуры на хорошем уровне

Слайд 7Основные выводы (продолжение)

Слабыми сторонами практики раскрытия информации являются:

1) недостаточно полное раскрытие операционной

Основные выводы (продолжение)

Слабыми сторонами практики раскрытия информации являются:

1) недостаточно полное раскрытие операционной

Слайд 8Основные выводы. Законодательство Республики Казахстан

(+) требование законодательства об обязательном составлении и публикации

Основные выводы. Законодательство Республики Казахстан

(+) требование законодательства об обязательном составлении и публикации

Слайд 9Результаты: компании-лидеры

Результаты: компании-лидеры

Слайд 10Результаты: компании-лидеры (продолжение)

Из пяти компаний-лидеров четыре имеют листинг как на KASE, так

Результаты: компании-лидеры (продолжение)

Из пяти компаний-лидеров четыре имеют листинг как на KASE, так

Слайд 11Распределение капитализации компаний по баллам прозрачности

Львиная доля капитализации приходится на компании-лидеры

Распределение капитализации компаний по баллам прозрачности

Львиная доля капитализации приходится на компании-лидеры

Слайд 12Показатели раскрытия по источникам информации

Веб-сайты – самый информативный источник раскрытия

Слабое раскрытие

Показатели раскрытия по источникам информации

Веб-сайты – самый информативный источник раскрытия

Слабое раскрытие

Слайд 13Финансовая информация и информация о структуре собственности раскрывается лучше всего

Финансовая информация и информация о структуре собственности раскрывается лучше всего

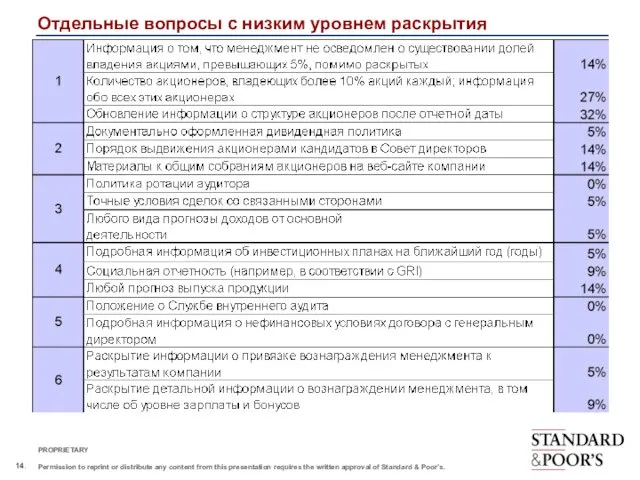

Слайд 14Отдельные вопросы с низким уровнем раскрытия

Отдельные вопросы с низким уровнем раскрытия

Слайд 15Концентрация структуры собственности

Концентрация структуры собственности

Слайд 16Концентрация структуры собственности

2009, доля компаний

Частный

контроль,

27%

Гос. контроль,

23%

Крупный акционер (>25%), но нет контролирующего,

36%

Дисперсная структура,

14%

Концентрация структуры собственности

2009, доля компаний

Частный

контроль,

27%

Гос. контроль,

23%

Крупный акционер (>25%), но нет контролирующего,

36%

Дисперсная структура,

14%

Слайд 17Раскрытие структуры собственности

Раскрытие структуры собственности

Сормовский механический техникум имени Героя Советского Союза П.А. Семенова

Сормовский механический техникум имени Героя Советского Союза П.А. Семенова Презентация на тему Здоровый образ жизни

Презентация на тему Здоровый образ жизни  Тема презентации. Шаблон

Тема презентации. Шаблон Девонский период

Девонский период  Презентация на тему Паразитические грибы

Презентация на тему Паразитические грибы Муниципальная служба

Муниципальная служба Технологии на благо людей

Технологии на благо людей Описание инфраструктурного обеспечения ресторана

Описание инфраструктурного обеспечения ресторана Symphony in white

Symphony in white Презентация на тему Синтаксис. Прямая речь

Презентация на тему Синтаксис. Прямая речь ULTRASLIM ПРЕЗЕНТАЦИЯ. «Малогабаритные» проблемы В России большинство квартир – малогабаритные. Небольшая комната, маленькая кухня, у

ULTRASLIM ПРЕЗЕНТАЦИЯ. «Малогабаритные» проблемы В России большинство квартир – малогабаритные. Небольшая комната, маленькая кухня, у Презентация на тему Отряды насекомых Бабочки, Равнокрылые, Блохи, Двукрылые 7 класс

Презентация на тему Отряды насекомых Бабочки, Равнокрылые, Блохи, Двукрылые 7 класс  New Jersey Employment Law Attorneys

New Jersey Employment Law Attorneys Вычислительные системы в системах управления. Микроконтроллеры

Вычислительные системы в системах управления. Микроконтроллеры Изобразительно-выразительные средства русского языка тесты

Изобразительно-выразительные средства русского языка тесты Глобальная безопасность кто кому и почему угрожает в современном мире

Глобальная безопасность кто кому и почему угрожает в современном мире В театре Диониса

В театре Диониса Презентация профессииЭкономист

Презентация профессииЭкономист Современные люди потребляют намного больше, чем предыдущие

Современные люди потребляют намного больше, чем предыдущие Исследование алгоритмов сопровождения компьютерных моделей сред сложной структуры

Исследование алгоритмов сопровождения компьютерных моделей сред сложной структуры Виды архивов: ведомственные, объединенные ведомственные, объединенные межведомственные по личному составу

Виды архивов: ведомственные, объединенные ведомственные, объединенные межведомственные по личному составу Шаблон Демо

Шаблон Демо Система обнаружения атак LIDS

Система обнаружения атак LIDS Информация для студентов выпускных курсов ИКТ МЭСИ

Информация для студентов выпускных курсов ИКТ МЭСИ Human development in infancy

Human development in infancy  20170329_ekologiya_rostovskoy_oblasti._-_kopiya

20170329_ekologiya_rostovskoy_oblasti._-_kopiya Презентация на тему Достопримечательности Канады (фотоматериалы и описания)

Презентация на тему Достопримечательности Канады (фотоматериалы и описания) Курс: «Основы делового администрирования»

Курс: «Основы делового администрирования»