- Исследование инвестиционной культуры и финансовой грамотности населения Республики Казахстан

Содержание

- 2. СОДЕРЖАНИЕ Описание исследования Разделы исследования: Осведомленность и представление о финансовых инструментах, финансовых институтах, их возможностях и

- 3. ИССЛЕДОВАНИЕ ИНВЕСТИЦИОННОЙ КУЛЬТУРЫ И ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ РЕСПУБЛИКИ КАЗАХСТАН В рамках государственной Программы по повышению инвестиционной

- 4. ИССЛЕДОВАНИЕ МАССОВОЙ АУДИТОРИИ Метод сбора информации: Опрос был проведен в технике телефонного опроса. Средняя продолжительность интервью

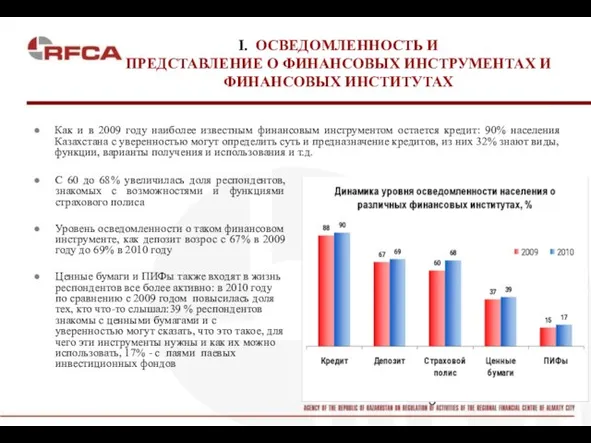

- 5. I. ОСВЕДОМЛЕННОСТЬ И ПРЕДСТАВЛЕНИЕ О ФИНАНСОВЫХ ИНСТРУМЕНТАХ И ФИНАНСОВЫХ ИНСТИТУТАХ С 60 до 68% увеличилась доля

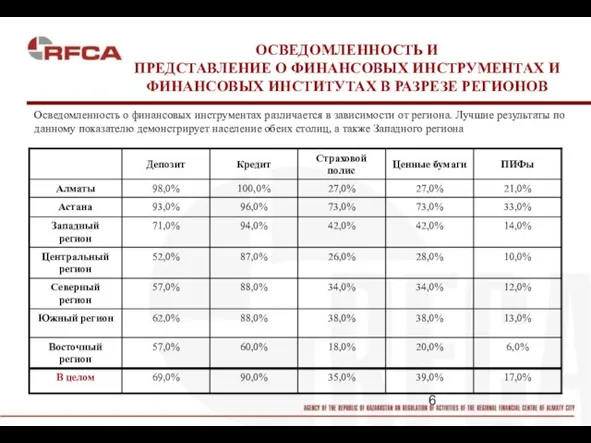

- 6. ОСВЕДОМЛЕННОСТЬ И ПРЕДСТАВЛЕНИЕ О ФИНАНСОВЫХ ИНСТРУМЕНТАХ И ФИНАНСОВЫХ ИНСТИТУТАХ В РАЗРЕЗЕ РЕГИОНОВ Осведомленность о финансовых инструментах

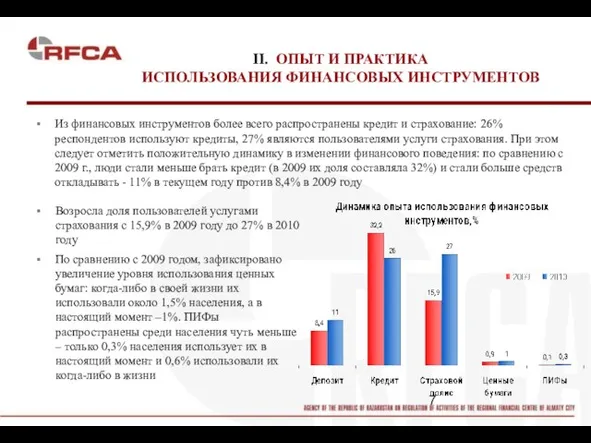

- 7. II. ОПЫТ И ПРАКТИКА ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ ИНСТРУМЕНТОВ Возросла доля пользователей услугами страхования с 15,9% в 2009

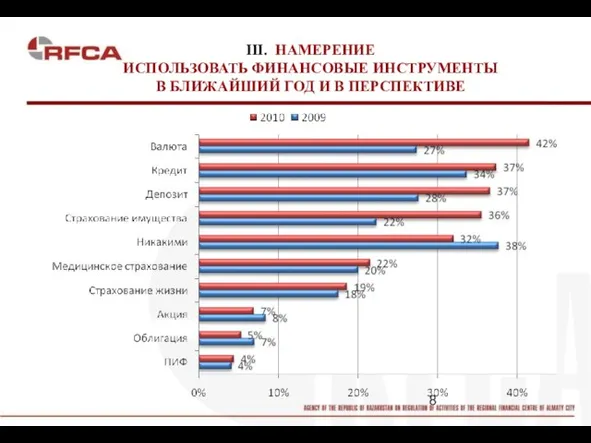

- 8. III. НАМЕРЕНИЕ ИСПОЛЬЗОВАТЬ ФИНАНСОВЫЕ ИНСТРУМЕНТЫ В БЛИЖАЙШИЙ ГОД И В ПЕРСПЕКТИВЕ

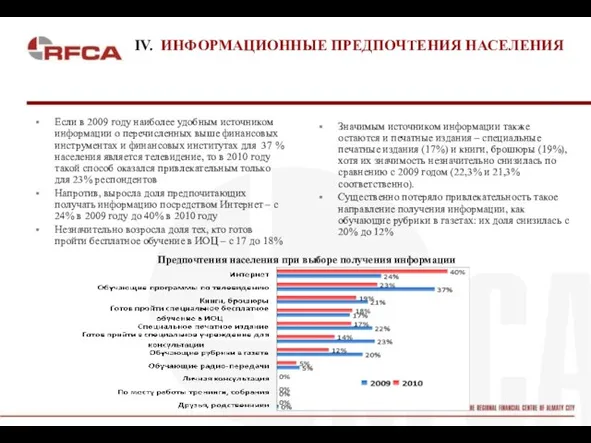

- 9. IV. ИНФОРМАЦИОННЫЕ ПРЕДПОЧТЕНИЯ НАСЕЛЕНИЯ Если в 2009 году наиболее удобным источником информации о перечисленных выше финансовых

- 10. V. ДОВЕРИЕ ФИНАНСОВЫМ ИНСТИТУТАМ к пенсионным фондам возрос с 54% в 2009 году до 61 %

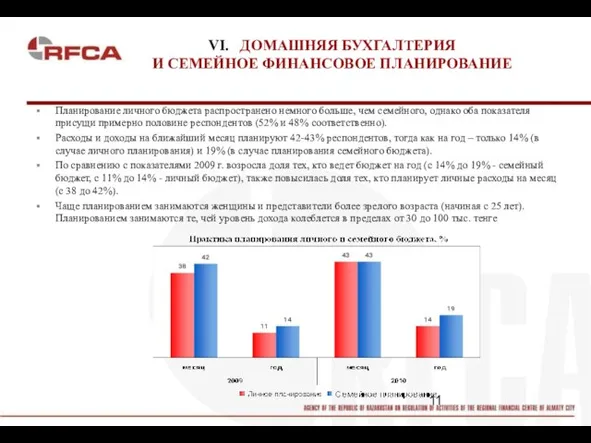

- 11. VI. ДОМАШНЯЯ БУХГАЛТЕРИЯ И СЕМЕЙНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ Планирование личного бюджета распространено немного больше, чем семейного, однако

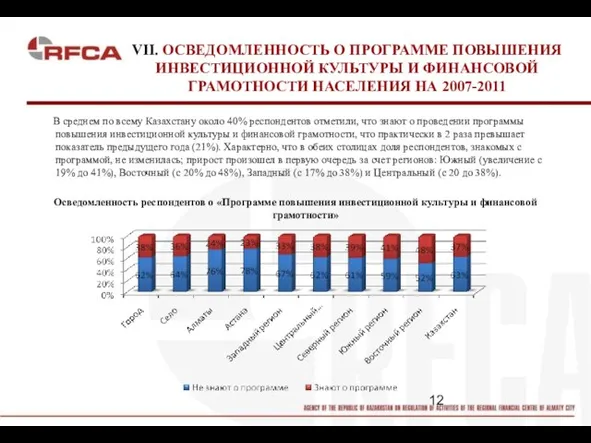

- 12. VII. ОСВЕДОМЛЕННОСТЬ О ПРОГРАММЕ ПОВЫШЕНИЯ ИНВЕСТИЦИОННОЙ КУЛЬТУРЫ И ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ НА 2007-2011 В среднем по

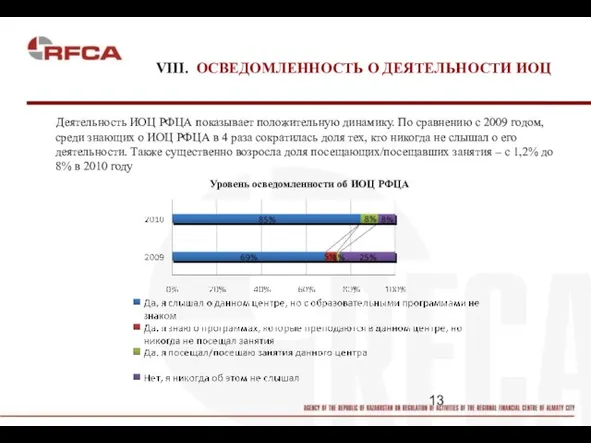

- 13. VIII. ОСВЕДОМЛЕННОСТЬ О ДЕЯТЕЛЬНОСТИ ИОЦ Деятельность ИОЦ РФЦА показывает положительную динамику. По сравнению с 2009 годом,

- 14. ВЫВОДЫ ИССЛЕДОВАНИЯ Наиболее удобным источником информации для населения является Интернет. Доля предпочитающих получать информацию посредством Интернет

- 15. ВЫВОДЫ ИССЛЕДОВАНИЯ Анализ данных об уровне известности финансовых инструментов, опыте их использования и намерениях воспользоваться в

- 16. ВЫВОДЫ ИССЛЕДОВАНИЯ По сравнению с 2009 годом уровень доверия практически всем финансовым институтам возрос. Характерно, что

- 18. Скачать презентацию

Слайд 2СОДЕРЖАНИЕ

Описание исследования

Разделы исследования:

Осведомленность и представление о финансовых инструментах, финансовых институтах, их возможностях

СОДЕРЖАНИЕ

Описание исследования

Разделы исследования:

Осведомленность и представление о финансовых инструментах, финансовых институтах, их возможностях

Слайд 3ИССЛЕДОВАНИЕ

ИНВЕСТИЦИОННОЙ КУЛЬТУРЫ И ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ РЕСПУБЛИКИ КАЗАХСТАН

В рамках государственной Программы

ИССЛЕДОВАНИЕ

ИНВЕСТИЦИОННОЙ КУЛЬТУРЫ И ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ РЕСПУБЛИКИ КАЗАХСТАН

В рамках государственной Программы

Слайд 4ИССЛЕДОВАНИЕ МАССОВОЙ АУДИТОРИИ

Метод сбора информации:

Опрос был проведен в технике телефонного опроса.

ИССЛЕДОВАНИЕ МАССОВОЙ АУДИТОРИИ

Метод сбора информации:

Опрос был проведен в технике телефонного опроса.

Слайд 5I. ОСВЕДОМЛЕННОСТЬ И

ПРЕДСТАВЛЕНИЕ О ФИНАНСОВЫХ ИНСТРУМЕНТАХ И ФИНАНСОВЫХ ИНСТИТУТАХ

С 60

I. ОСВЕДОМЛЕННОСТЬ И

ПРЕДСТАВЛЕНИЕ О ФИНАНСОВЫХ ИНСТРУМЕНТАХ И ФИНАНСОВЫХ ИНСТИТУТАХ

С 60

Слайд 6ОСВЕДОМЛЕННОСТЬ И

ПРЕДСТАВЛЕНИЕ О ФИНАНСОВЫХ ИНСТРУМЕНТАХ И ФИНАНСОВЫХ ИНСТИТУТАХ В РАЗРЕЗЕ РЕГИОНОВ

Осведомленность

ОСВЕДОМЛЕННОСТЬ И

ПРЕДСТАВЛЕНИЕ О ФИНАНСОВЫХ ИНСТРУМЕНТАХ И ФИНАНСОВЫХ ИНСТИТУТАХ В РАЗРЕЗЕ РЕГИОНОВ

Осведомленность

Слайд 7II. ОПЫТ И ПРАКТИКА

ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ ИНСТРУМЕНТОВ

Возросла доля пользователей услугами страхования с

II. ОПЫТ И ПРАКТИКА

ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ ИНСТРУМЕНТОВ

Возросла доля пользователей услугами страхования с

Слайд 8III. НАМЕРЕНИЕ

ИСПОЛЬЗОВАТЬ ФИНАНСОВЫЕ ИНСТРУМЕНТЫ

В БЛИЖАЙШИЙ ГОД И В ПЕРСПЕКТИВЕ

III. НАМЕРЕНИЕ

ИСПОЛЬЗОВАТЬ ФИНАНСОВЫЕ ИНСТРУМЕНТЫ

В БЛИЖАЙШИЙ ГОД И В ПЕРСПЕКТИВЕ

Слайд 9IV. ИНФОРМАЦИОННЫЕ ПРЕДПОЧТЕНИЯ НАСЕЛЕНИЯ

Если в 2009 году наиболее удобным источником информации о

IV. ИНФОРМАЦИОННЫЕ ПРЕДПОЧТЕНИЯ НАСЕЛЕНИЯ

Если в 2009 году наиболее удобным источником информации о

Слайд 10 V. ДОВЕРИЕ ФИНАНСОВЫМ ИНСТИТУТАМ

к пенсионным фондам возрос с 54% в 2009

V. ДОВЕРИЕ ФИНАНСОВЫМ ИНСТИТУТАМ

к пенсионным фондам возрос с 54% в 2009

Слайд 11VI. ДОМАШНЯЯ БУХГАЛТЕРИЯ

И СЕМЕЙНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

Планирование личного бюджета распространено немного больше,

VI. ДОМАШНЯЯ БУХГАЛТЕРИЯ

И СЕМЕЙНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

Планирование личного бюджета распространено немного больше,

Слайд 12VII. ОСВЕДОМЛЕННОСТЬ О ПРОГРАММЕ ПОВЫШЕНИЯ ИНВЕСТИЦИОННОЙ КУЛЬТУРЫ И ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ НА

VII. ОСВЕДОМЛЕННОСТЬ О ПРОГРАММЕ ПОВЫШЕНИЯ ИНВЕСТИЦИОННОЙ КУЛЬТУРЫ И ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ НА

Слайд 13VIII. ОСВЕДОМЛЕННОСТЬ О ДЕЯТЕЛЬНОСТИ ИОЦ

Деятельность ИОЦ РФЦА показывает положительную динамику. По

VIII. ОСВЕДОМЛЕННОСТЬ О ДЕЯТЕЛЬНОСТИ ИОЦ

Деятельность ИОЦ РФЦА показывает положительную динамику. По

Слайд 14ВЫВОДЫ ИССЛЕДОВАНИЯ

Наиболее удобным источником информации для населения является Интернет. Доля предпочитающих получать

ВЫВОДЫ ИССЛЕДОВАНИЯ

Наиболее удобным источником информации для населения является Интернет. Доля предпочитающих получать

Слайд 15ВЫВОДЫ ИССЛЕДОВАНИЯ

Анализ данных об уровне известности финансовых инструментов, опыте их использования и

ВЫВОДЫ ИССЛЕДОВАНИЯ

Анализ данных об уровне известности финансовых инструментов, опыте их использования и

Слайд 16ВЫВОДЫ ИССЛЕДОВАНИЯ

По сравнению с 2009 годом уровень доверия практически всем финансовым институтам

ВЫВОДЫ ИССЛЕДОВАНИЯ

По сравнению с 2009 годом уровень доверия практически всем финансовым институтам

Романская архитектура

Романская архитектура Система работы с одаренными детьми в образовательном учреждении

Система работы с одаренными детьми в образовательном учреждении Весенняя Капель

Весенняя Капель Правила Крамера

Правила Крамера Тест по психологии. Практика

Тест по психологии. Практика Режим дня дошкольника

Режим дня дошкольника Прогулка по Пушкинским местам

Прогулка по Пушкинским местам Организационное собрание

Организационное собрание Размножение и развитие животных

Размножение и развитие животных Врубово-комбайновые и струговые электродвигатели, особенности устройства и эксплуатации

Врубово-комбайновые и струговые электродвигатели, особенности устройства и эксплуатации Многолетние цветковые растения (7 класс)

Многолетние цветковые растения (7 класс) Решение задач в начальных классах

Решение задач в начальных классах Рейтинг застройщиков

Рейтинг застройщиков Объекты и субъекты маркетинга

Объекты и субъекты маркетинга Знакомство с каскадными таблицами стилей. Опорный конспект с заданиями

Знакомство с каскадными таблицами стилей. Опорный конспект с заданиями Презентация на тему Безопасный интернет

Презентация на тему Безопасный интернет  Биржевая игра

Биржевая игра Гуркова Мария - 28.09.22

Гуркова Мария - 28.09.22 нннн

нннн Urok_113-114_Poroki_moloka-_Dom_Zadanie

Urok_113-114_Poroki_moloka-_Dom_Zadanie Парашютный спорт

Парашютный спорт Профессиональная подготовка сотрудников полиции Соединенных Штатов Америки

Профессиональная подготовка сотрудников полиции Соединенных Штатов Америки Развитие личности главного героя

Развитие личности главного героя Мечта

Мечта О развитии территориальных кластеров

О развитии территориальных кластеров Тема Родины в творчестве Александра Блока

Тема Родины в творчестве Александра Блока Мировой Лидер в Производстве Коррозионностойких, Центробежных Насосов, Изготовленных на Основе Стекловолоконного Усиленного По

Мировой Лидер в Производстве Коррозионностойких, Центробежных Насосов, Изготовленных на Основе Стекловолоконного Усиленного По СОВРЕМЕННАЯ ГУМАНИТАРНАЯ АКАДЕМИЯРоссия в международных рейтингах университетов

СОВРЕМЕННАЯ ГУМАНИТАРНАЯ АКАДЕМИЯРоссия в международных рейтингах университетов