- Издержки и прибыль. Анализ рентабельности. Тема 5

Содержание

- 2. ПЛАН 1.Издержки производства: понятие, виды, динамика. 2. Себестоимость, бюджетирование. 3. Доходы, выручка, прибыль. 4. Определение точки

- 3. 1. ИЗДЕРЖКИ ПРОИЗВОДСТВА: ПОНЯТИЕ, ВИДЫ, ДИНАМИКА.

- 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА это затраты производителя на приобретение и использование факторов производства.

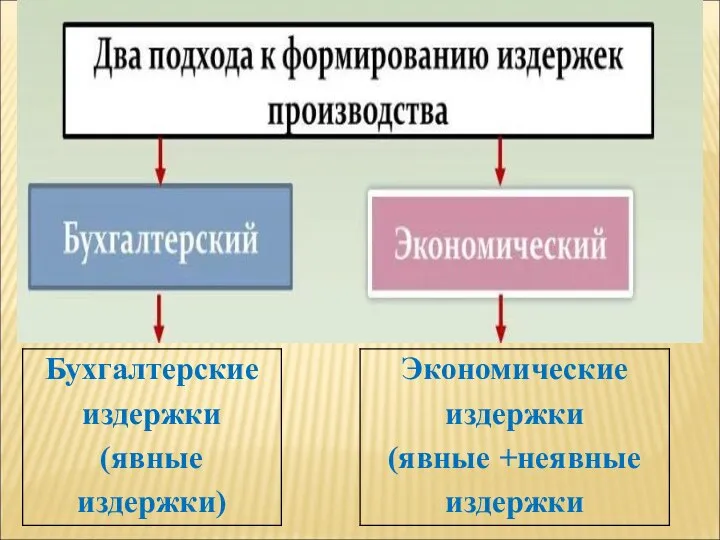

- 6. ЯВНЫЕ (БУХГАЛТЕРСКИЕ, ВНЕШНИЕ) ИЗДЕРЖКИ денежные выплаты внешним поставщикам факторов производства.

- 7. НЕЯВНЫЕ (ИЗДЕРЖКИ УПУЩЕННЫХ ВОЗМОЖНОСТЕЙ, ВНУТРЕННИЕ ) ИЗДЕРЖКИ равны максимальному доходу, который мог быть получен, если бы

- 8. ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ = явные издержки + неявные издержки

- 9. ПОСТОЯННЫЕ ИЗДЕРЖКИ (FC) издержки, которые не зависят от объема выпускаемой продукции.

- 11. ПЕРЕМЕННЫЕ ИЗДЕРЖКИ (VC) издержки, которые изменяются в зависимости от объема выпуска продукции.

- 13. ВАЛОВЫЕ ИЗДЕРЖКИ (ТС) представляют собой сумму постоянных и переменных издержек. TC=VC+FC

- 15. СРЕДНИЕ ВАЛОВЫЕ ИЗДЕРЖКИ (АС ИЛИ АТС) это величина валовых издержек, приходящихся на единицу продукции АТС=ТС:Q=(VC+FC):Q

- 16. СРЕДНИЕ ПЕРЕМЕННЫЕ ИЗДЕРЖКИ (AVC) это величина переменных издержек, приходящихся на единицу продукции. AVC=VC:Q

- 17. СРЕДНИЕ ПОСТОЯННЫЕ ИЗДЕРЖКИ (AFC) это величина постоянных издержек, приходящихся на единицу продукции AFC=FC:Q

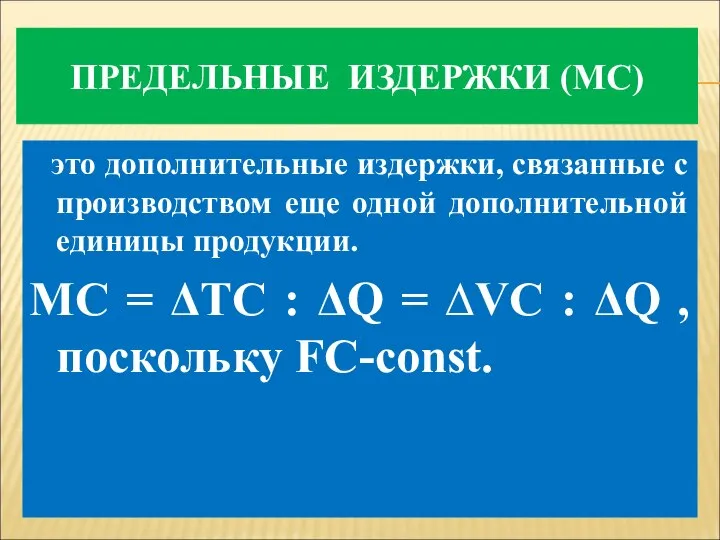

- 19. ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ (МС) это дополнительные издержки, связанные с производством еще одной дополнительной единицы продукции. MC =

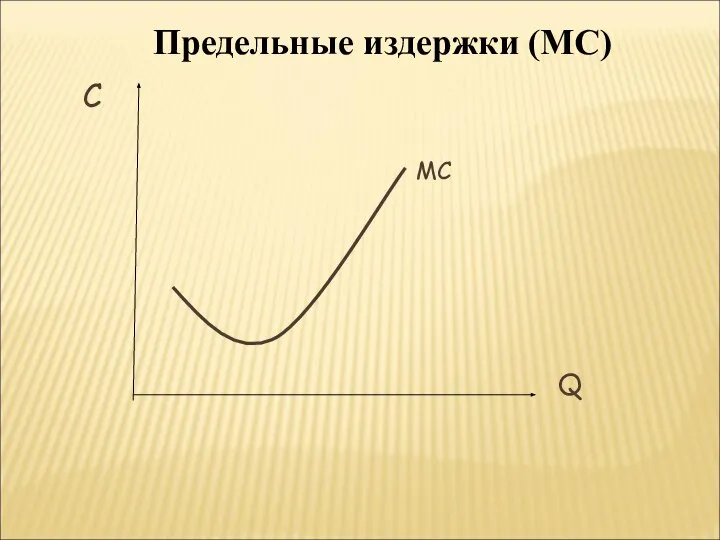

- 20. Q С MC Предельные издержки (МС)

- 21. 2 . СЕБЕСТОИМОСТЬ

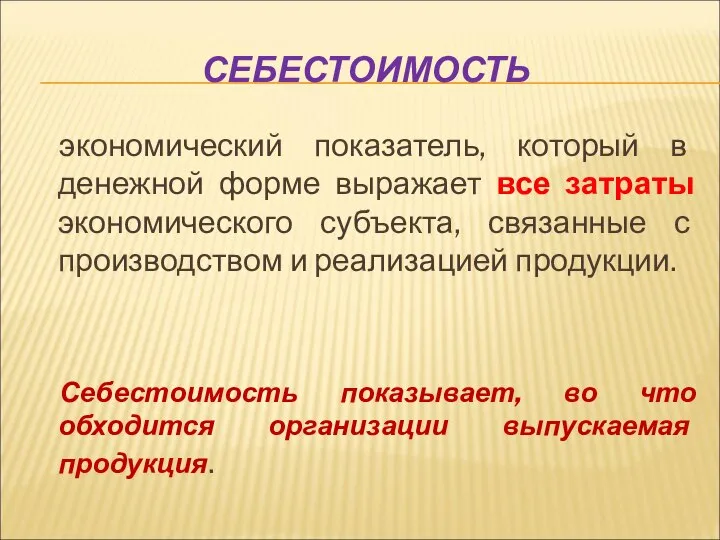

- 22. СЕБЕСТОИМОСТЬ экономический показатель, который в денежной форме выражает все затраты экономического субъекта, связанные с производством и

- 23. СЕБЕСТОИМОСТЬ Также используются термины: Расходы организации по ПБУ; Расходы, признаваемые в целях налогообложения (НК РФ);

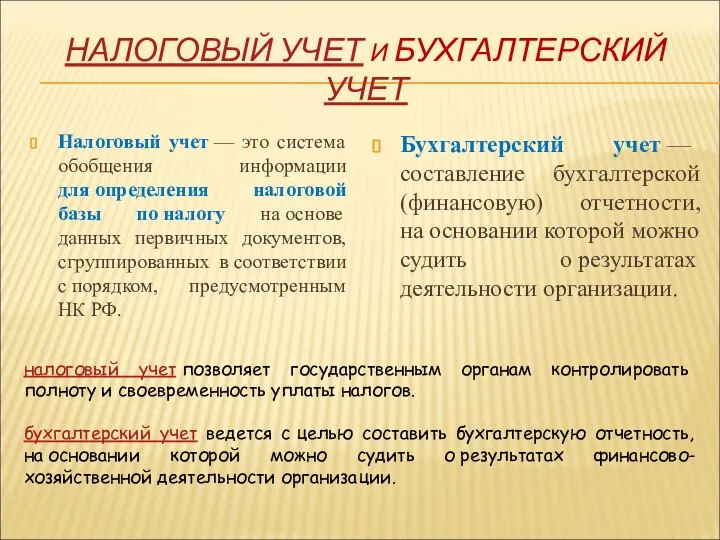

- 24. НАЛОГОВЫЙ УЧЕТ И БУХГАЛТЕРСКИЙ УЧЕТ Налоговый учет — это система обобщения информации для определения налоговой базы

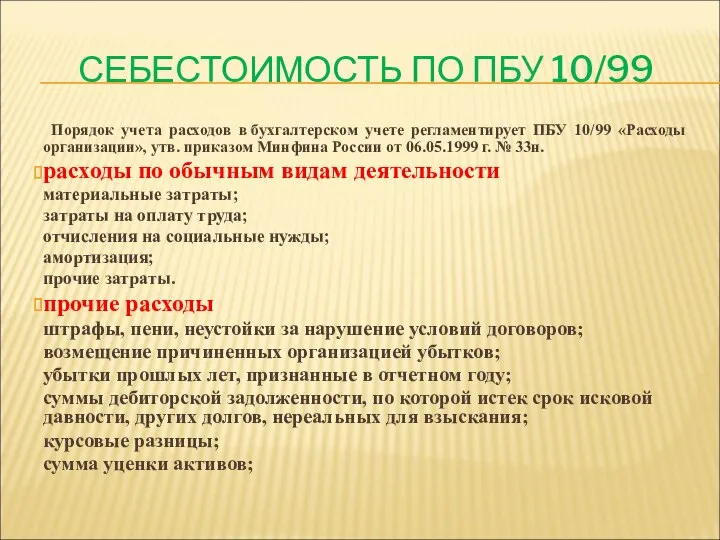

- 25. СЕБЕСТОИМОСТЬ ПО ПБУ 10/99 Порядок учета расходов в бухгалтерском учете регламентирует ПБУ 10/99 «Расходы организации», утв.

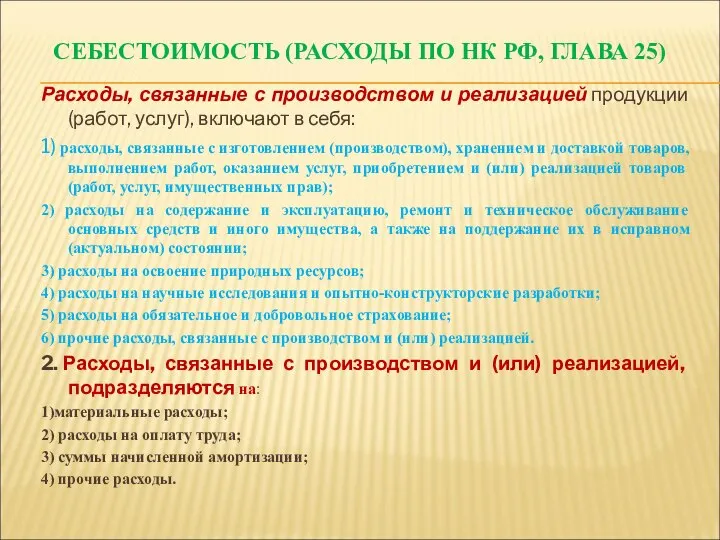

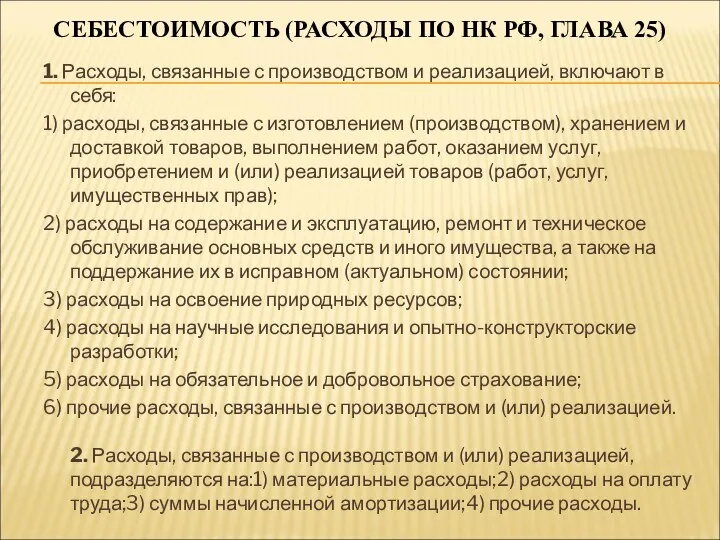

- 26. СЕБЕСТОИМОСТЬ (РАСХОДЫ ПО НК РФ, ГЛАВА 25) Расходы, связанные с производством и реализацией продукции (работ, услуг),

- 27. СЕБЕСТОИМОСТЬ (РАСХОДЫ ПО НК РФ, ГЛАВА 25) 1. Расходы, связанные с производством и реализацией, включают в

- 28. КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ Калькуляция себестоимости – документ, отражающий совокупность затрат на производство и реализацию единицы

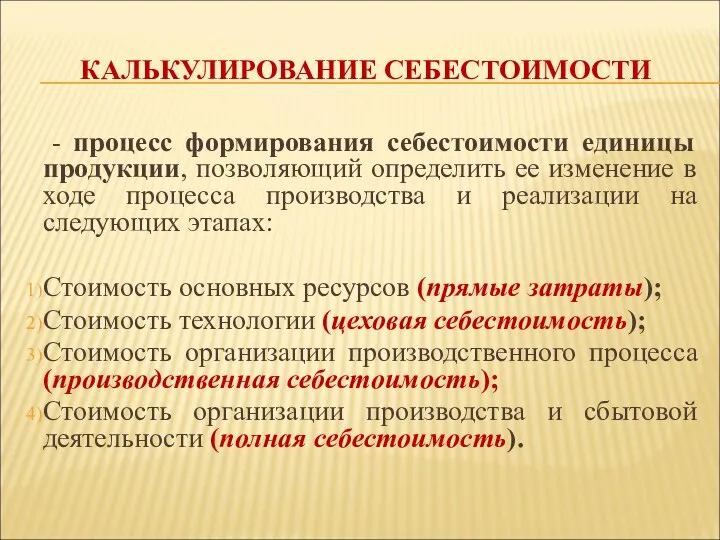

- 29. КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ - процесс формирования себестоимости единицы продукции, позволяющий определить ее изменение в ходе процесса производства

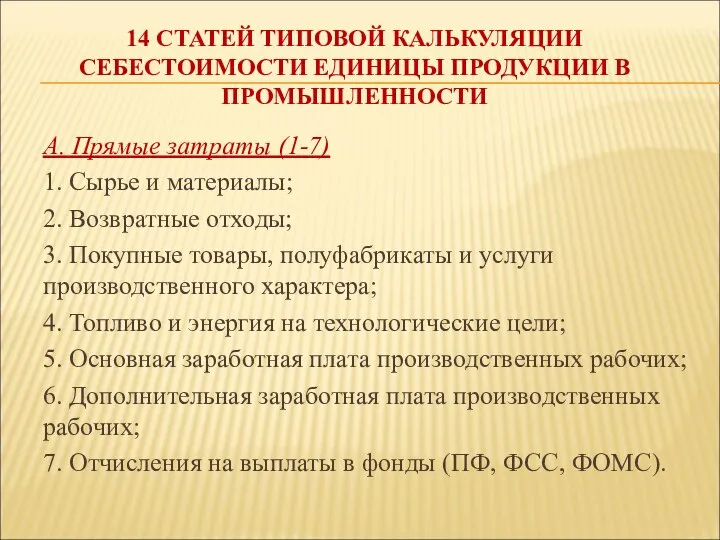

- 30. 14 СТАТЕЙ ТИПОВОЙ КАЛЬКУЛЯЦИИ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ В ПРОМЫШЛЕННОСТИ А. Прямые затраты (1-7) 1. Сырье и

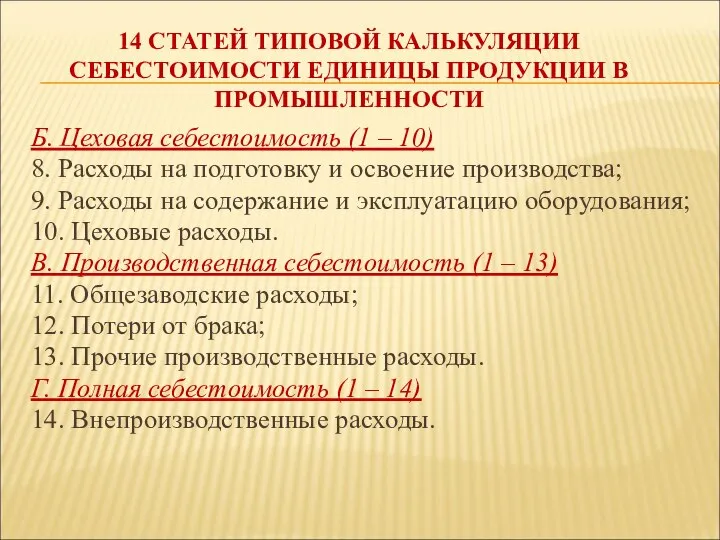

- 31. 14 СТАТЕЙ ТИПОВОЙ КАЛЬКУЛЯЦИИ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ В ПРОМЫШЛЕННОСТИ Б. Цеховая себестоимость (1 – 10) 8.

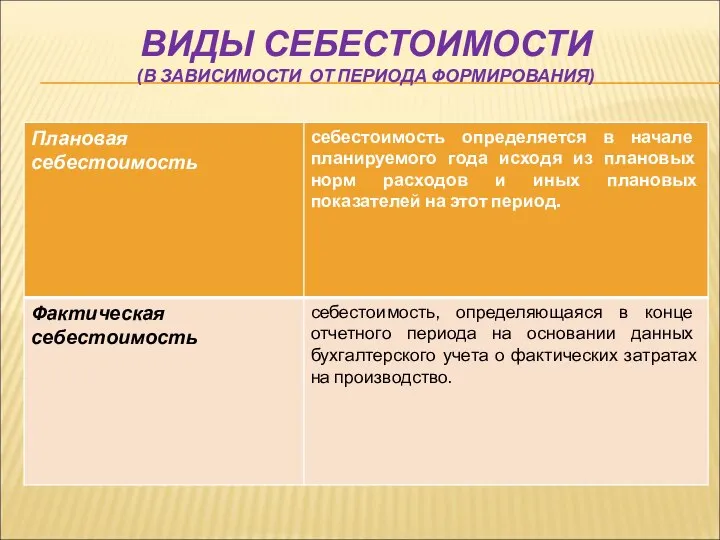

- 32. ВИДЫ СЕБЕСТОИМОСТИ (В ЗАВИСИМОСТИ ОТ ПЕРИОДА ФОРМИРОВАНИЯ)

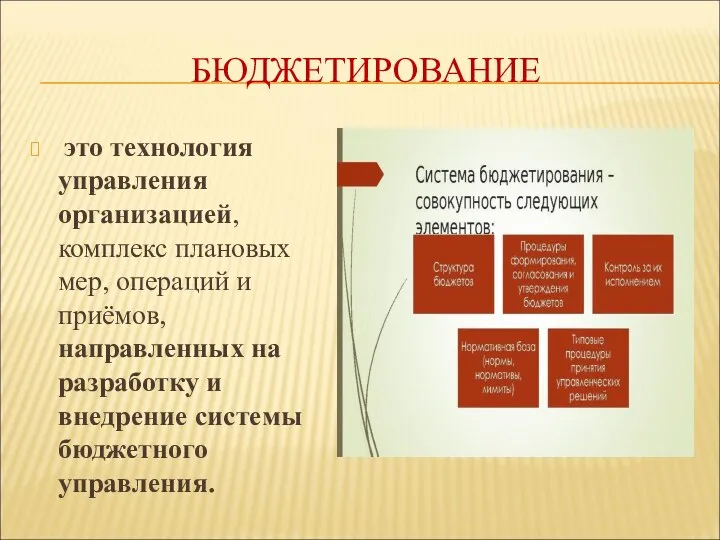

- 33. БЮДЖЕТИРОВАНИЕ это технология управления организацией, комплекс плановых мер, операций и приёмов, направленных на разработку и внедрение

- 34. ЦЕЛИ БЮДЖЕТИРОВАНИЯ Строгая экономия финансовых средств; Сокращение непроизводительного использования рабочего времени всех служб организации; Обеспечение большей

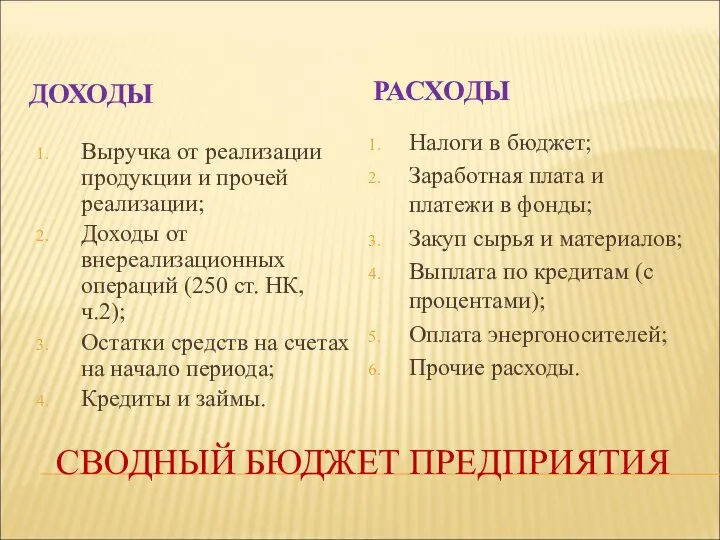

- 35. СВОДНЫЙ БЮДЖЕТ ПРЕДПРИЯТИЯ ДОХОДЫ Выручка от реализации продукции и прочей реализации; Доходы от внереализационных операций (250

- 36. 3. ДОХОДЫ, ВЫРУЧКА, ПРИБЫЛЬ.

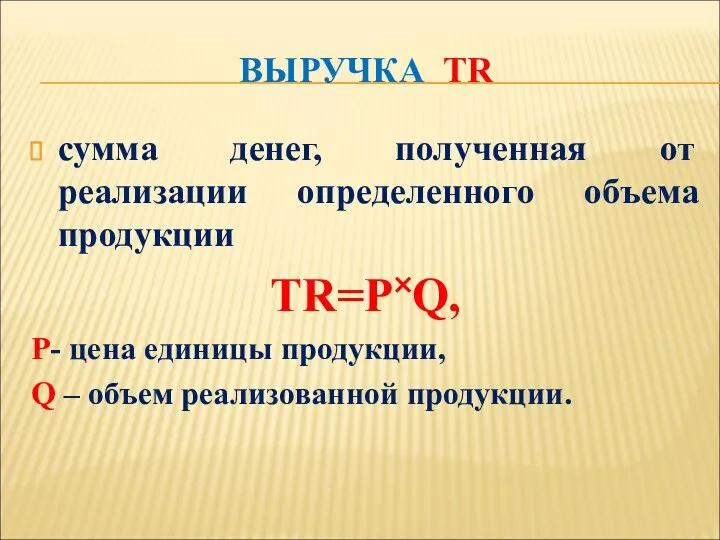

- 37. ВЫРУЧКА TR сумма денег, полученная от реализации определенного объема продукции TR=P˟Q, Р- цена единицы продукции, Q

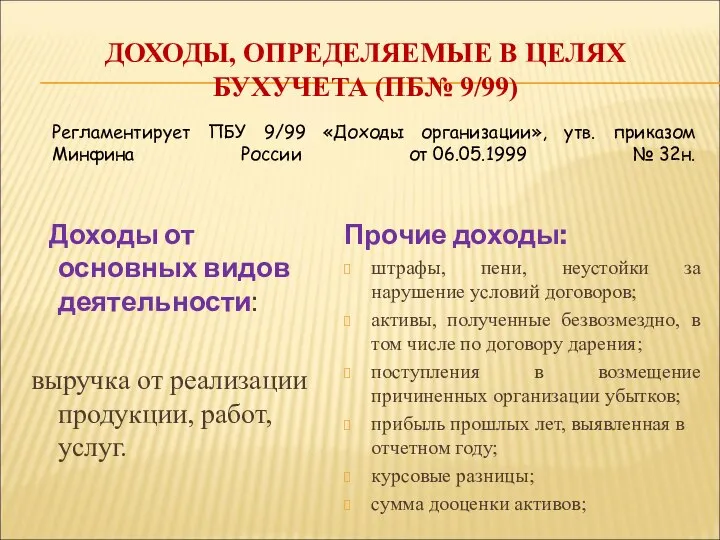

- 39. ДОХОДЫ, ОПРЕДЕЛЯЕМЫЕ В ЦЕЛЯХ БУХУЧЕТА (ПБ№ 9/99) Доходы от основных видов деятельности: выручка от реализации продукции,

- 40. ДОХОДЫ, ПРИЗНАВАЕМЫЕ В ЦЕЛЯХ НАЛОГООБЛОЖЕНИЯ. Доходы от реализации – выручка от реализации продукции (работ, услуг), как

- 41. ПРИБЫЛЬ (PR) =TR - TC

- 42. БУХГАЛТЕРСКАЯ ПРИБЫЛЬ Это разница между общей выручкой фирмы и явными издержками

- 43. ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ Это разность между общей выручкой фирмы и экономическими издержками, в том числе нормальную прибыль.

- 45. Если экономическая прибыль ˃ 0 – это значит, что данная сфера деятельности выбрана правильно.

- 46. Если экономическая прибыль ˂ 0 – это значит, что данная сфера деятельности выбрана неправильно.

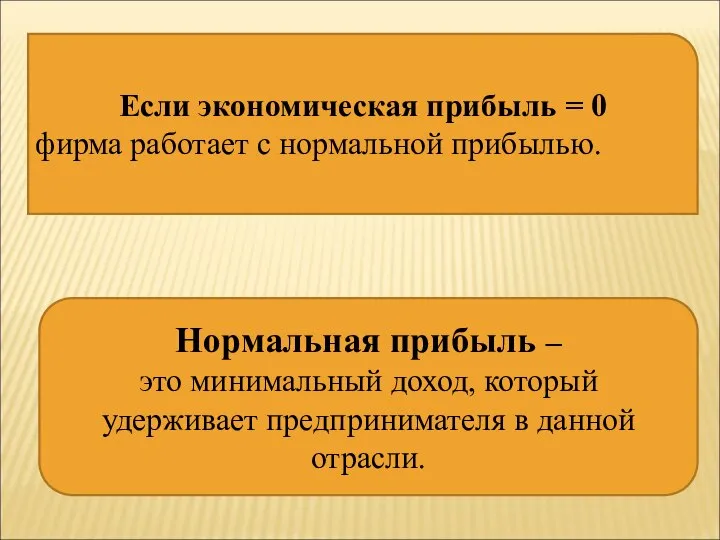

- 47. Если экономическая прибыль = 0 – это значит, что данная сфера деятельности приносит точно такой же

- 48. Если экономическая прибыль = 0 фирма работает с нормальной прибылью. Нормальная прибыль – это минимальный доход,

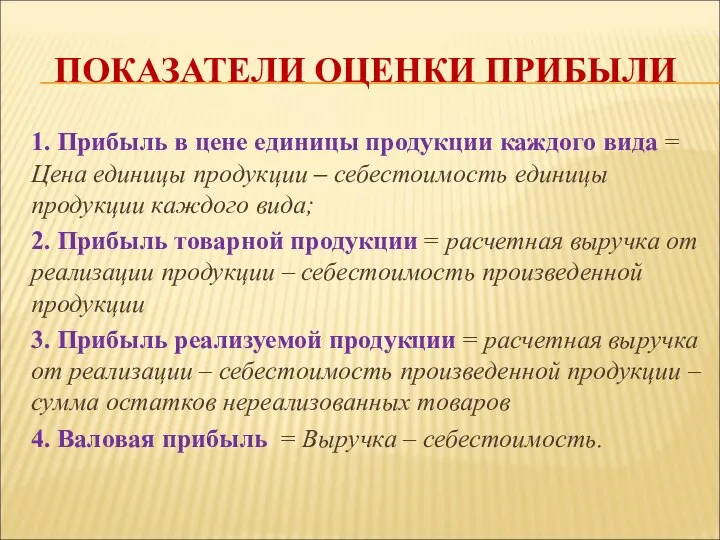

- 49. ПОКАЗАТЕЛИ ОЦЕНКИ ПРИБЫЛИ 1. Прибыль в цене единицы продукции каждого вида = Цена единицы продукции –

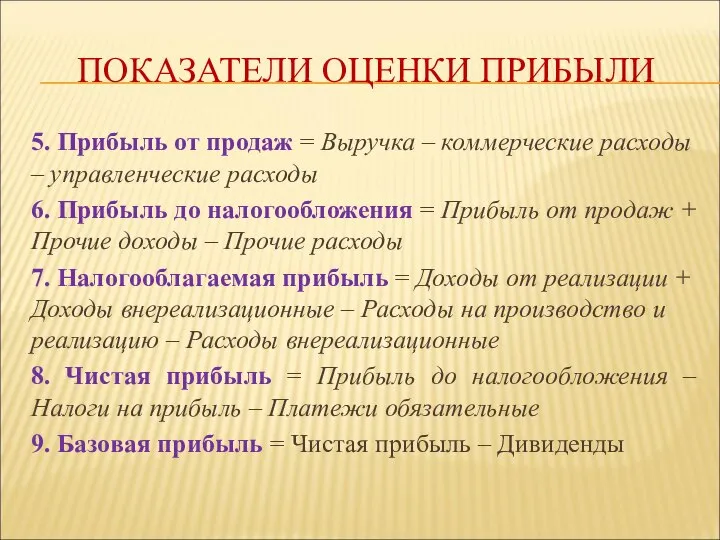

- 50. ПОКАЗАТЕЛИ ОЦЕНКИ ПРИБЫЛИ 5. Прибыль от продаж = Выручка – коммерческие расходы – управленческие расходы 6.

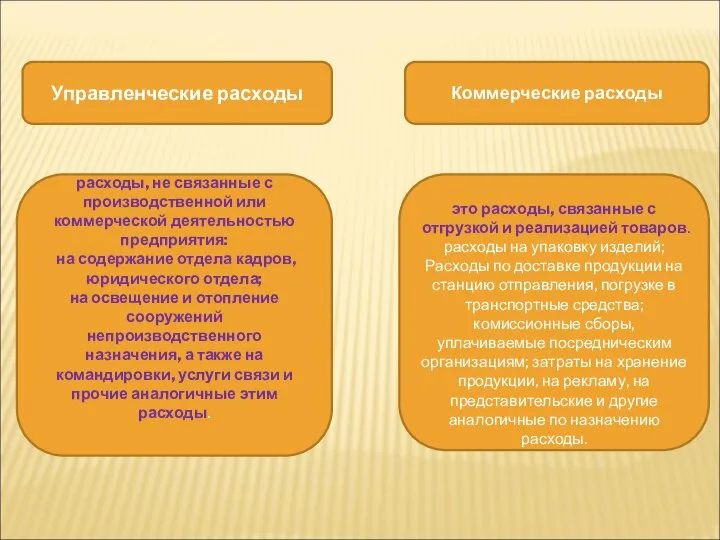

- 51. Управленческие расходы Коммерческие расходы расходы, не связанные с производственной или коммерческой деятельностью предприятия: на содержание отдела

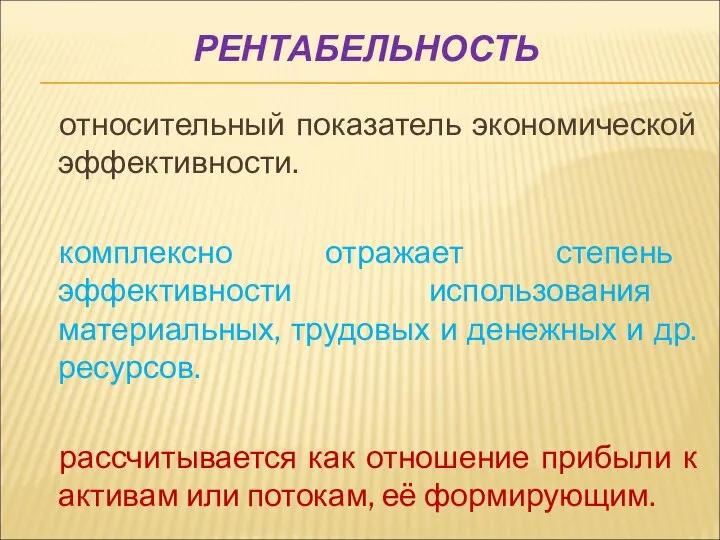

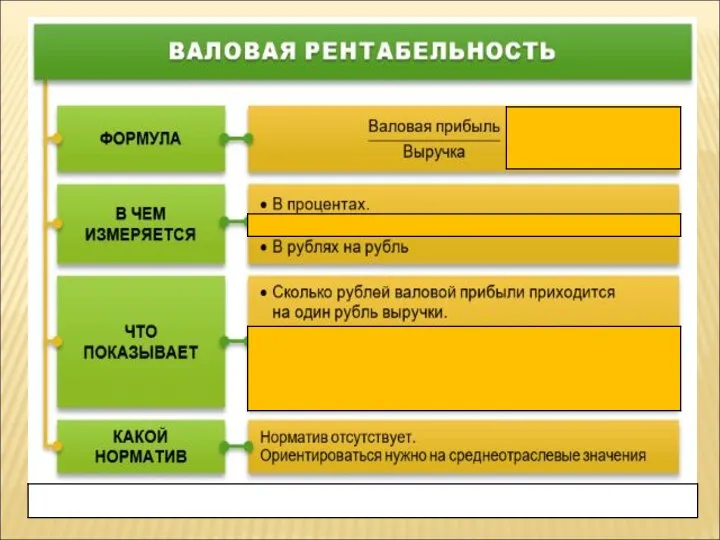

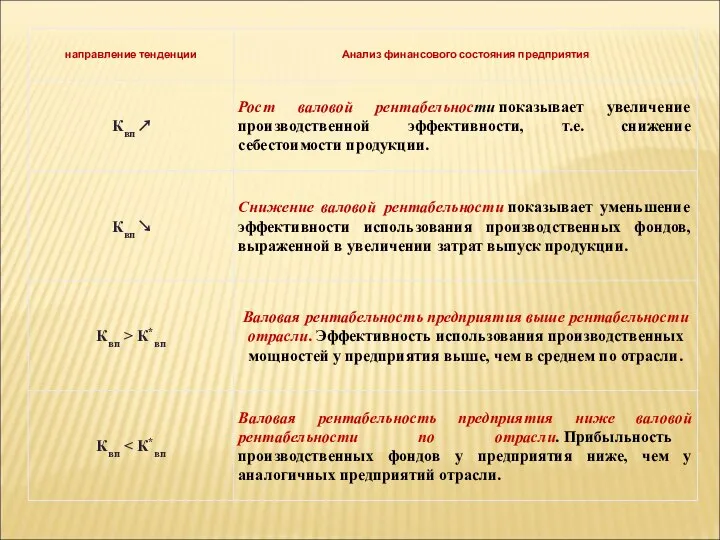

- 52. РЕНТАБЕЛЬНОСТЬ относительный показатель экономической эффективности. комплексно отражает степень эффективности использования материальных, трудовых и денежных и др.

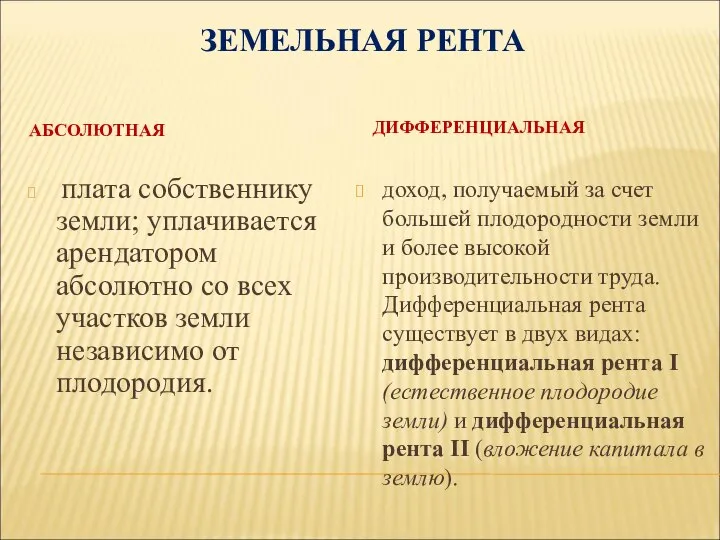

- 55. РЕНТА Земельная рента - разновидность ренты, платеж, уплачиваемый за использование ограниченного количества земли и других природных

- 56. ЗЕМЕЛЬНАЯ РЕНТА АБСОЛЮТНАЯ плата собственнику земли; уплачивается арендатором абсолютно со всех участков земли независимо от плодородия.

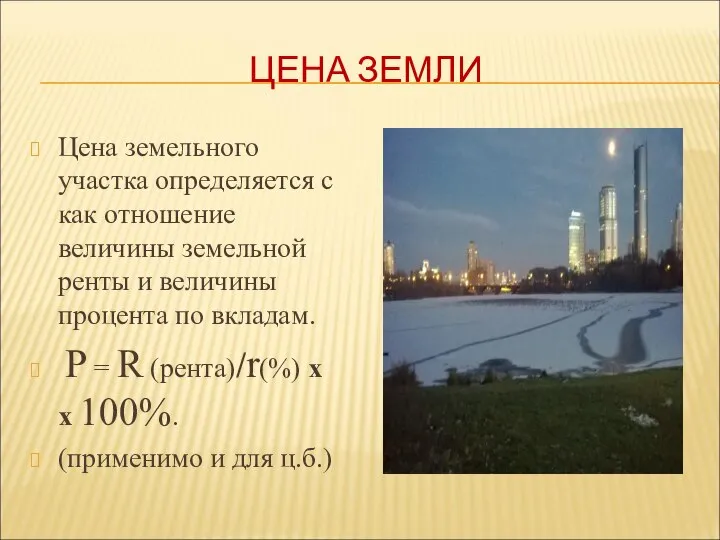

- 57. ЦЕНА ЗЕМЛИ Цена земельного участка определяется с как отношение величины земельной ренты и величины процента по

- 58. ПРОЦЕНТ – форма дохода от капитала, денежная плата, взимаемая за использование денег. На основании размера процента

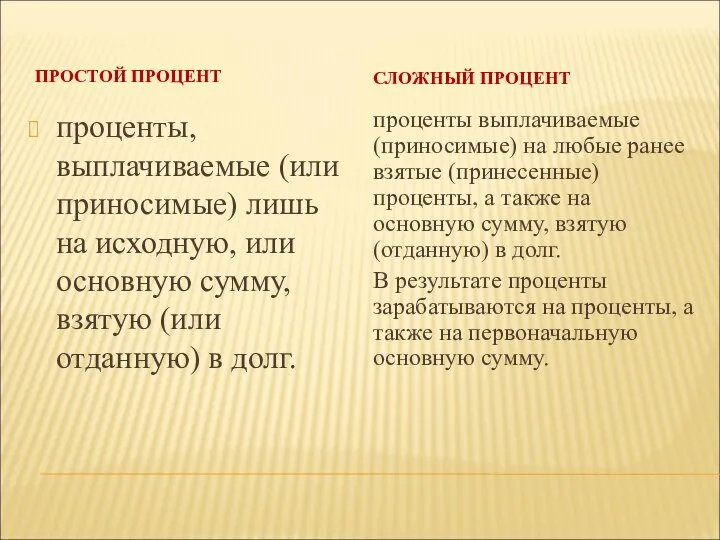

- 59. ПРОСТОЙ ПРОЦЕНТ проценты, выплачиваемые (или приносимые) лишь на исходную, или основную сумму, взятую (или отданную) в

- 60. 3. ОПРЕДЕЛЕНИЕ ТОЧКИ БЕЗУБЫТОЧНОСТИ

- 61. ТОЧКА БЕЗУБЫТОЧНОСТИ это минимальный объём производства и реализации товаров (работ, услуг), при котором расходы будут компенсированы

- 62. ТОЧКА БЕЗУБЫТОЧНОСТИ показывает размер физического количества продаж в течение отчетного периода (год, квартал, месяц), обеспечив который,

- 64. Скачать презентацию

Слайд 2ПЛАН

1.Издержки производства: понятие, виды, динамика.

2. Себестоимость, бюджетирование.

3. Доходы, выручка, прибыль.

4. Определение

ПЛАН

1.Издержки производства: понятие, виды, динамика.

2. Себестоимость, бюджетирование.

3. Доходы, выручка, прибыль.

4. Определение

Слайд 31. ИЗДЕРЖКИ ПРОИЗВОДСТВА: ПОНЯТИЕ, ВИДЫ, ДИНАМИКА.

1. ИЗДЕРЖКИ ПРОИЗВОДСТВА: ПОНЯТИЕ, ВИДЫ, ДИНАМИКА.

Слайд 4ИЗДЕРЖКИ ПРОИЗВОДСТВА

это затраты производителя на приобретение и использование факторов производства.

ИЗДЕРЖКИ ПРОИЗВОДСТВА

это затраты производителя на приобретение и использование факторов производства.

Слайд 6ЯВНЫЕ (БУХГАЛТЕРСКИЕ, ВНЕШНИЕ) ИЗДЕРЖКИ

денежные выплаты внешним поставщикам факторов производства.

ЯВНЫЕ (БУХГАЛТЕРСКИЕ, ВНЕШНИЕ) ИЗДЕРЖКИ

денежные выплаты внешним поставщикам факторов производства.

Слайд 7НЕЯВНЫЕ (ИЗДЕРЖКИ УПУЩЕННЫХ ВОЗМОЖНОСТЕЙ, ВНУТРЕННИЕ ) ИЗДЕРЖКИ

равны максимальному доходу, который мог быть

НЕЯВНЫЕ (ИЗДЕРЖКИ УПУЩЕННЫХ ВОЗМОЖНОСТЕЙ, ВНУТРЕННИЕ ) ИЗДЕРЖКИ

равны максимальному доходу, который мог быть

Слайд 8ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ =

явные издержки + неявные издержки

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ =

явные издержки + неявные издержки

Слайд 9ПОСТОЯННЫЕ ИЗДЕРЖКИ (FC)

издержки, которые не зависят от объема выпускаемой продукции.

ПОСТОЯННЫЕ ИЗДЕРЖКИ (FC)

издержки, которые не зависят от объема выпускаемой продукции.

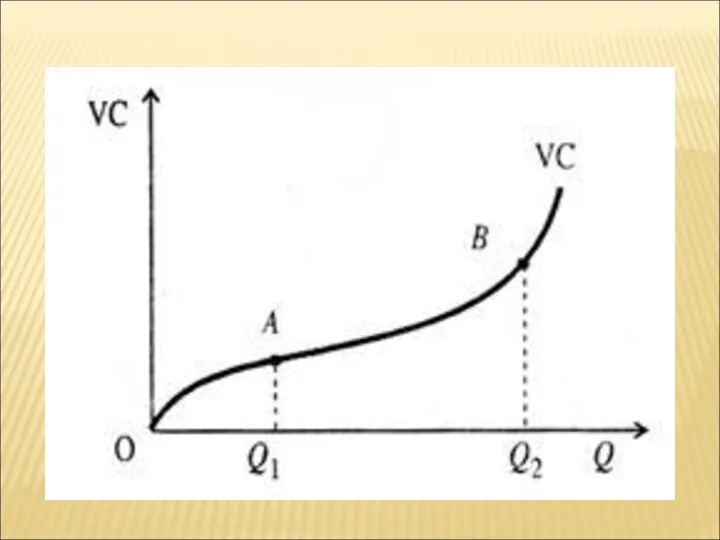

Слайд 11ПЕРЕМЕННЫЕ ИЗДЕРЖКИ (VC)

издержки, которые изменяются в зависимости от объема выпуска продукции.

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ (VC)

издержки, которые изменяются в зависимости от объема выпуска продукции.

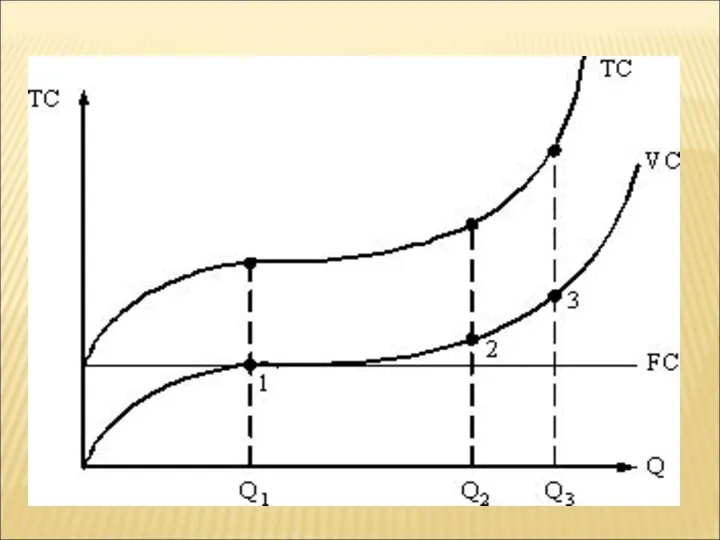

Слайд 13ВАЛОВЫЕ ИЗДЕРЖКИ (ТС)

представляют собой сумму постоянных и переменных издержек.

TC=VC+FC

ВАЛОВЫЕ ИЗДЕРЖКИ (ТС)

представляют собой сумму постоянных и переменных издержек.

TC=VC+FC

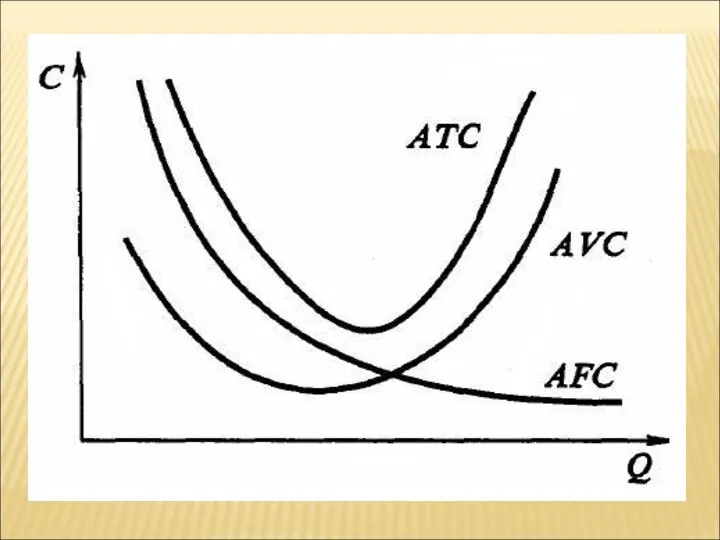

Слайд 15СРЕДНИЕ ВАЛОВЫЕ ИЗДЕРЖКИ

(АС ИЛИ АТС)

это величина валовых издержек, приходящихся на единицу

СРЕДНИЕ ВАЛОВЫЕ ИЗДЕРЖКИ

(АС ИЛИ АТС)

это величина валовых издержек, приходящихся на единицу

Слайд 16СРЕДНИЕ ПЕРЕМЕННЫЕ ИЗДЕРЖКИ (AVC)

это величина переменных издержек, приходящихся на единицу продукции.

AVC=VC:Q

СРЕДНИЕ ПЕРЕМЕННЫЕ ИЗДЕРЖКИ (AVC)

это величина переменных издержек, приходящихся на единицу продукции.

AVC=VC:Q

Слайд 17СРЕДНИЕ ПОСТОЯННЫЕ ИЗДЕРЖКИ (AFC)

это величина постоянных издержек, приходящихся на единицу продукции

AFC=FC:Q

СРЕДНИЕ ПОСТОЯННЫЕ ИЗДЕРЖКИ (AFC)

это величина постоянных издержек, приходящихся на единицу продукции

AFC=FC:Q

Слайд 19ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ (МС)

это дополнительные издержки, связанные с производством еще одной дополнительной

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ (МС)

это дополнительные издержки, связанные с производством еще одной дополнительной

Слайд 20Q

С

MC

Предельные издержки (МС)

Q

С

MC

Предельные издержки (МС)

Слайд 212 . СЕБЕСТОИМОСТЬ

2 . СЕБЕСТОИМОСТЬ

Слайд 22СЕБЕСТОИМОСТЬ

экономический показатель, который в денежной форме выражает все затраты экономического субъекта, связанные

СЕБЕСТОИМОСТЬ

экономический показатель, который в денежной форме выражает все затраты экономического субъекта, связанные

Слайд 23СЕБЕСТОИМОСТЬ

Также используются термины:

Расходы организации по ПБУ;

Расходы, признаваемые в целях налогообложения (НК

СЕБЕСТОИМОСТЬ

Также используются термины:

Расходы организации по ПБУ;

Расходы, признаваемые в целях налогообложения (НК

Слайд 24НАЛОГОВЫЙ УЧЕТ И БУХГАЛТЕРСКИЙ УЧЕТ

Налоговый учет — это система обобщения информации для определения налоговой

НАЛОГОВЫЙ УЧЕТ И БУХГАЛТЕРСКИЙ УЧЕТ

Налоговый учет — это система обобщения информации для определения налоговой

Слайд 25СЕБЕСТОИМОСТЬ ПО ПБУ 10/99

Порядок учета расходов в бухгалтерском учете регламентирует

СЕБЕСТОИМОСТЬ ПО ПБУ 10/99

Порядок учета расходов в бухгалтерском учете регламентирует

Слайд 26СЕБЕСТОИМОСТЬ (РАСХОДЫ ПО НК РФ, ГЛАВА 25)

Расходы, связанные с производством и реализацией продукции

СЕБЕСТОИМОСТЬ (РАСХОДЫ ПО НК РФ, ГЛАВА 25)

Расходы, связанные с производством и реализацией продукции

Слайд 27СЕБЕСТОИМОСТЬ (РАСХОДЫ ПО НК РФ, ГЛАВА 25)

1. Расходы, связанные с производством и реализацией,

СЕБЕСТОИМОСТЬ (РАСХОДЫ ПО НК РФ, ГЛАВА 25)

1. Расходы, связанные с производством и реализацией,

Слайд 28КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ

Калькуляция себестоимости – документ, отражающий совокупность затрат на производство

КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ

Калькуляция себестоимости – документ, отражающий совокупность затрат на производство

Слайд 29КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ

- процесс формирования себестоимости единицы продукции, позволяющий определить ее изменение

КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ

- процесс формирования себестоимости единицы продукции, позволяющий определить ее изменение

Слайд 3014 СТАТЕЙ ТИПОВОЙ КАЛЬКУЛЯЦИИ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ В ПРОМЫШЛЕННОСТИ

А. Прямые затраты (1-7)

1.

14 СТАТЕЙ ТИПОВОЙ КАЛЬКУЛЯЦИИ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ В ПРОМЫШЛЕННОСТИ

А. Прямые затраты (1-7)

1.

Слайд 31

14 СТАТЕЙ ТИПОВОЙ КАЛЬКУЛЯЦИИ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ В ПРОМЫШЛЕННОСТИ

Б. Цеховая себестоимость (1

14 СТАТЕЙ ТИПОВОЙ КАЛЬКУЛЯЦИИ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ В ПРОМЫШЛЕННОСТИ

Б. Цеховая себестоимость (1

Слайд 32ВИДЫ СЕБЕСТОИМОСТИ

(В ЗАВИСИМОСТИ ОТ ПЕРИОДА ФОРМИРОВАНИЯ)

ВИДЫ СЕБЕСТОИМОСТИ

(В ЗАВИСИМОСТИ ОТ ПЕРИОДА ФОРМИРОВАНИЯ)

Слайд 33БЮДЖЕТИРОВАНИЕ

это технология управления организацией, комплекс плановых мер, операций и приёмов, направленных

БЮДЖЕТИРОВАНИЕ

это технология управления организацией, комплекс плановых мер, операций и приёмов, направленных

Слайд 34ЦЕЛИ БЮДЖЕТИРОВАНИЯ

Строгая экономия финансовых средств;

Сокращение непроизводительного использования рабочего времени всех служб организации;

Обеспечение

ЦЕЛИ БЮДЖЕТИРОВАНИЯ

Строгая экономия финансовых средств;

Сокращение непроизводительного использования рабочего времени всех служб организации;

Обеспечение

Слайд 35СВОДНЫЙ БЮДЖЕТ ПРЕДПРИЯТИЯ

ДОХОДЫ

Выручка от реализации продукции и прочей реализации;

Доходы от внереализационных

СВОДНЫЙ БЮДЖЕТ ПРЕДПРИЯТИЯ

ДОХОДЫ

Выручка от реализации продукции и прочей реализации;

Доходы от внереализационных

Слайд 363. ДОХОДЫ, ВЫРУЧКА, ПРИБЫЛЬ.

3. ДОХОДЫ, ВЫРУЧКА, ПРИБЫЛЬ.

Слайд 37ВЫРУЧКА TR

сумма денег, полученная от реализации определенного объема продукции

TR=P˟Q,

Р- цена единицы

ВЫРУЧКА TR

сумма денег, полученная от реализации определенного объема продукции

TR=P˟Q,

Р- цена единицы

Слайд 39ДОХОДЫ, ОПРЕДЕЛЯЕМЫЕ В ЦЕЛЯХ БУХУЧЕТА (ПБ№ 9/99)

Доходы от основных видов деятельности:

выручка

ДОХОДЫ, ОПРЕДЕЛЯЕМЫЕ В ЦЕЛЯХ БУХУЧЕТА (ПБ№ 9/99)

Доходы от основных видов деятельности:

выручка

Слайд 40

ДОХОДЫ, ПРИЗНАВАЕМЫЕ В ЦЕЛЯХ НАЛОГООБЛОЖЕНИЯ.

Доходы от реализации – выручка от реализации продукции

ДОХОДЫ, ПРИЗНАВАЕМЫЕ В ЦЕЛЯХ НАЛОГООБЛОЖЕНИЯ.

Доходы от реализации – выручка от реализации продукции

Слайд 41ПРИБЫЛЬ (PR) =TR - TC

Слайд 42БУХГАЛТЕРСКАЯ ПРИБЫЛЬ

Это разница между общей выручкой фирмы и явными издержками

БУХГАЛТЕРСКАЯ ПРИБЫЛЬ

Это разница между общей выручкой фирмы и явными издержками

Слайд 43ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ

Это разность между общей выручкой фирмы и экономическими издержками, в том

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ

Это разность между общей выручкой фирмы и экономическими издержками, в том

Слайд 45Если экономическая прибыль ˃ 0 – это значит, что данная сфера деятельности выбрана

Если экономическая прибыль ˃ 0 – это значит, что данная сфера деятельности выбрана

Слайд 46Если экономическая прибыль ˂ 0 – это значит, что данная сфера деятельности выбрана

Если экономическая прибыль ˂ 0 – это значит, что данная сфера деятельности выбрана

Слайд 47Если экономическая прибыль = 0 – это значит, что данная сфера деятельности приносит

Если экономическая прибыль = 0 – это значит, что данная сфера деятельности приносит

Слайд 48Если экономическая прибыль = 0

фирма работает с нормальной прибылью.

Нормальная прибыль –

это

Если экономическая прибыль = 0

фирма работает с нормальной прибылью.

Нормальная прибыль –

это

Слайд 49ПОКАЗАТЕЛИ ОЦЕНКИ ПРИБЫЛИ

1. Прибыль в цене единицы продукции каждого вида = Цена

ПОКАЗАТЕЛИ ОЦЕНКИ ПРИБЫЛИ

1. Прибыль в цене единицы продукции каждого вида = Цена

Слайд 50ПОКАЗАТЕЛИ ОЦЕНКИ ПРИБЫЛИ

5. Прибыль от продаж = Выручка – коммерческие расходы –

ПОКАЗАТЕЛИ ОЦЕНКИ ПРИБЫЛИ

5. Прибыль от продаж = Выручка – коммерческие расходы –

Слайд 51Управленческие расходы

Коммерческие расходы

расходы, не связанные с производственной или коммерческой деятельностью предприятия:

на

Управленческие расходы

Коммерческие расходы

расходы, не связанные с производственной или коммерческой деятельностью предприятия:

на

Слайд 52РЕНТАБЕЛЬНОСТЬ

относительный показатель экономической эффективности.

комплексно отражает степень эффективности использования материальных, трудовых и

РЕНТАБЕЛЬНОСТЬ

относительный показатель экономической эффективности.

комплексно отражает степень эффективности использования материальных, трудовых и

Слайд 55РЕНТА

Земельная рента - разновидность ренты, платеж, уплачиваемый за использование ограниченного количества земли и других природных ресурсов.

РЕНТА

Земельная рента - разновидность ренты, платеж, уплачиваемый за использование ограниченного количества земли и других природных ресурсов.

Слайд 56ЗЕМЕЛЬНАЯ РЕНТА

АБСОЛЮТНАЯ

плата собственнику земли; уплачивается арендатором абсолютно со всех участков земли

ЗЕМЕЛЬНАЯ РЕНТА

АБСОЛЮТНАЯ

плата собственнику земли; уплачивается арендатором абсолютно со всех участков земли

Слайд 57ЦЕНА ЗЕМЛИ

Цена земельного участка определяется с как отношение величины земельной ренты и

ЦЕНА ЗЕМЛИ

Цена земельного участка определяется с как отношение величины земельной ренты и

Слайд 58ПРОЦЕНТ

– форма дохода от капитала, денежная плата, взимаемая за использование денег.

ПРОЦЕНТ

– форма дохода от капитала, денежная плата, взимаемая за использование денег.

Слайд 59ПРОСТОЙ ПРОЦЕНТ

проценты, выплачиваемые (или приносимые) лишь на исходную, или основную сумму,

ПРОСТОЙ ПРОЦЕНТ

проценты, выплачиваемые (или приносимые) лишь на исходную, или основную сумму,

Слайд 603. ОПРЕДЕЛЕНИЕ ТОЧКИ БЕЗУБЫТОЧНОСТИ

3. ОПРЕДЕЛЕНИЕ ТОЧКИ БЕЗУБЫТОЧНОСТИ

Слайд 61ТОЧКА БЕЗУБЫТОЧНОСТИ

это минимальный объём производства и реализации товаров (работ, услуг), при котором

ТОЧКА БЕЗУБЫТОЧНОСТИ

это минимальный объём производства и реализации товаров (работ, услуг), при котором

Слайд 62ТОЧКА БЕЗУБЫТОЧНОСТИ

показывает размер физического количества продаж в течение отчетного периода (год, квартал,

ТОЧКА БЕЗУБЫТОЧНОСТИ

показывает размер физического количества продаж в течение отчетного периода (год, квартал,

[Panda MeetUP] Кто все эти люди_

[Panda MeetUP] Кто все эти люди_ Артериальная гипертония.

Артериальная гипертония. В гостях у любимой сказки

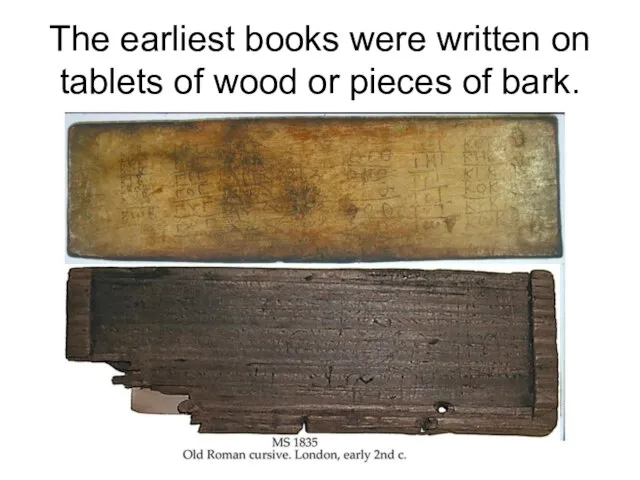

В гостях у любимой сказки The printed word

The printed word МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об

МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об مدیریت مراکز فرهنگی

مدیریت مراکز فرهنگی Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3

Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3 Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз

Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз Спрос предложение и равновесная цена

Спрос предложение и равновесная цена Этрусское искусство

Этрусское искусство Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу

Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу The Article

The Article Стандарт электронной услуги (СЭУ)

Стандарт электронной услуги (СЭУ) Коммерческое предложение на органические удобрения

Коммерческое предложение на органические удобрения Электрический ток в газах (10 класс)

Электрический ток в газах (10 класс) Основные типы узлов. Назначение узлов

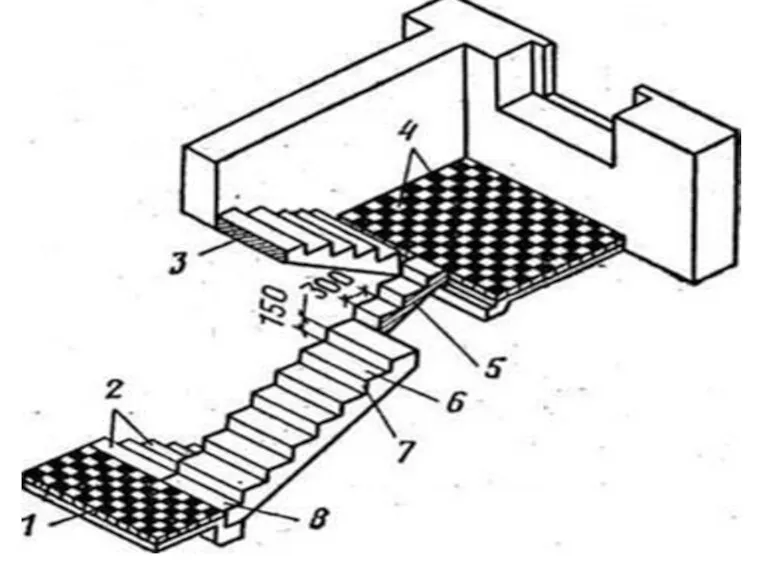

Основные типы узлов. Назначение узлов Лестница. Элементы лестницы

Лестница. Элементы лестницы Динамометр DynaforTM LLX1

Динамометр DynaforTM LLX1 Презентация тренинга«Работа с возражениями и сопротивлениями»

Презентация тренинга«Работа с возражениями и сопротивлениями» как_помочь_себе_когда_батарейка_на_нуле

как_помочь_себе_когда_батарейка_на_нуле Кожа. Надежная защита организма

Кожа. Надежная защита организма Вечер памяти Александра Вампилова

Вечер памяти Александра Вампилова Гостиница Khortitsa palace

Гостиница Khortitsa palace Презентация на тему Глобализация

Презентация на тему Глобализация Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира

Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира Оказываем аутсорсинг бухгалтерских услуг для ооо и ип

Оказываем аутсорсинг бухгалтерских услуг для ооо и ип Предпосылки Великой Отечественной Войны

Предпосылки Великой Отечественной Войны СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС

СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС