- Измерение доходности и финансовой эффективности

Содержание

- 2. Вопросы, рассматриваемые на лекции Необходимость учета фактора времени при оценке инвестиционных проектов Принятие инвестиционного решения на

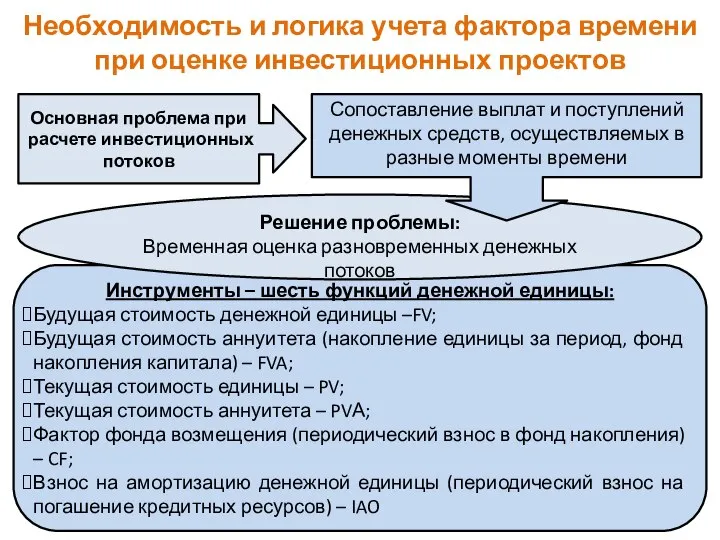

- 3. Необходимость и логика учета фактора времени при оценке инвестиционных проектов

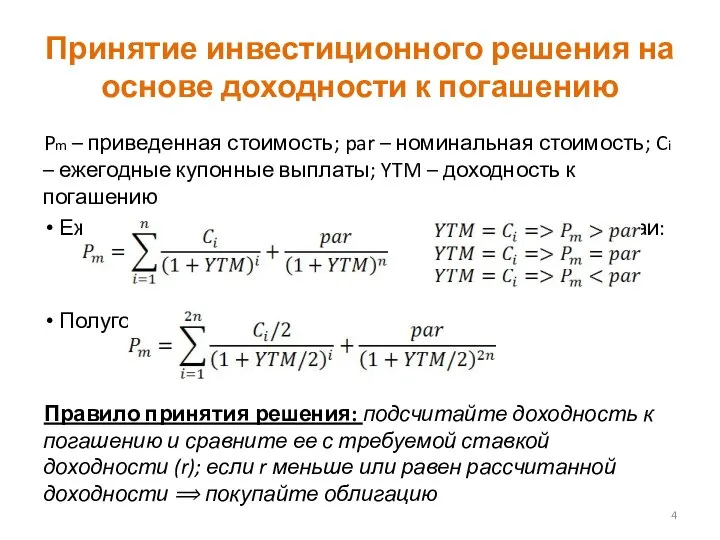

- 4. Принятие инвестиционного решения на основе доходности к погашению Pm – приведенная стоимость; par – номинальная стоимость;

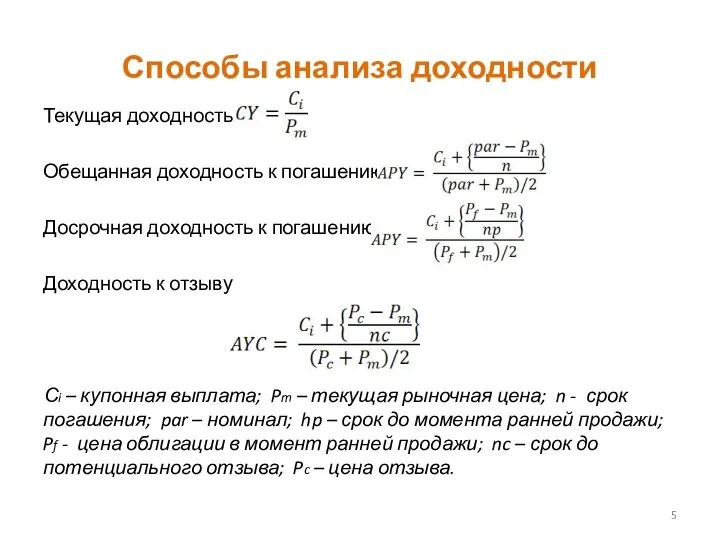

- 5. Способы анализа доходности Текущая доходность Обещанная доходность к погашению Досрочная доходность к погашению Доходность к отзыву

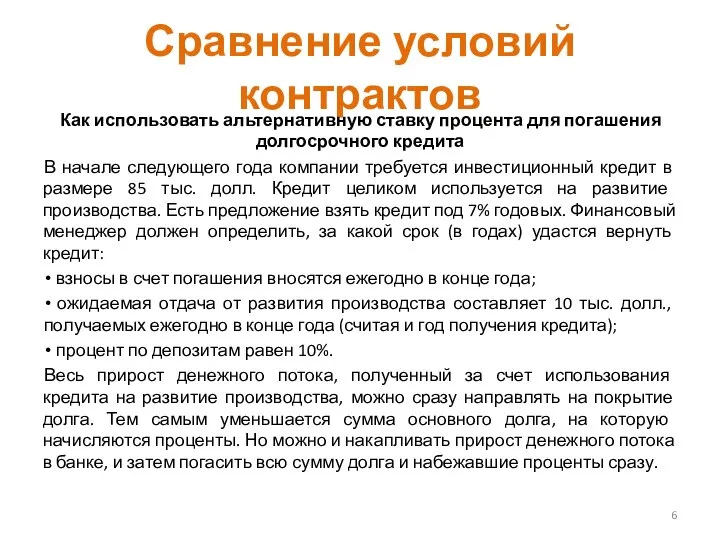

- 6. Сравнение условий контрактов Как использовать альтернативную ставку процента для погашения долгосрочного кредита В начале следующего года

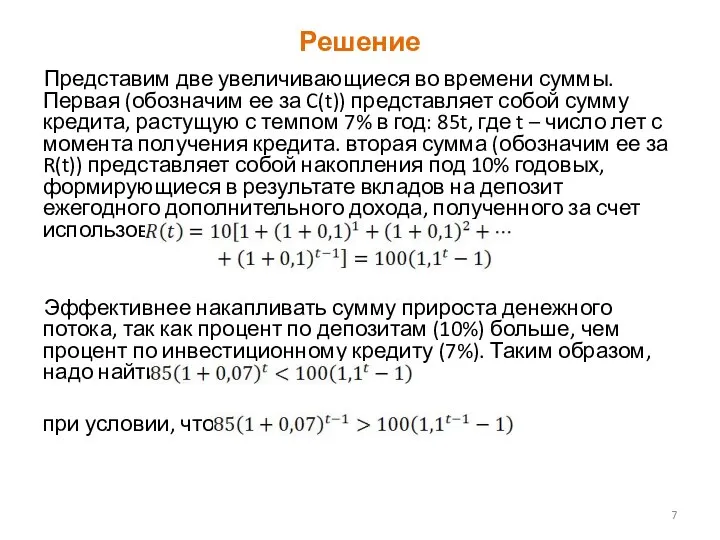

- 7. Решение Представим две увеличивающиеся во времени суммы. Первая (обозначим ее за C(t)) представляет собой сумму кредита,

- 9. Скачать презентацию

Слайд 2Вопросы, рассматриваемые на лекции

Необходимость учета фактора времени при оценке инвестиционных проектов

Принятие инвестиционного

Вопросы, рассматриваемые на лекции

Необходимость учета фактора времени при оценке инвестиционных проектов

Принятие инвестиционного

Слайд 3Необходимость и логика учета фактора времени при оценке инвестиционных проектов

Необходимость и логика учета фактора времени при оценке инвестиционных проектов

Слайд 4Принятие инвестиционного решения на основе доходности к погашению

Pm – приведенная стоимость; par

Принятие инвестиционного решения на основе доходности к погашению

Pm – приведенная стоимость; par

Слайд 5Способы анализа доходности

Текущая доходность

Обещанная доходность к погашению

Досрочная доходность к погашению

Доходность к отзыву

Сi

Способы анализа доходности

Текущая доходность

Обещанная доходность к погашению

Досрочная доходность к погашению

Доходность к отзыву

Сi

Слайд 6Сравнение условий контрактов

Как использовать альтернативную ставку процента для погашения долгосрочного кредита

В начале

Сравнение условий контрактов

Как использовать альтернативную ставку процента для погашения долгосрочного кредита

В начале

Слайд 7Решение

Представим две увеличивающиеся во времени суммы. Первая (обозначим ее за C(t)) представляет

Решение

Представим две увеличивающиеся во времени суммы. Первая (обозначим ее за C(t)) представляет

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе»

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе» Госзаказ-2011основные новации в законодательстве

Госзаказ-2011основные новации в законодательстве Проектная деятельность в образовании: история и современность

Проектная деятельность в образовании: история и современность Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры

Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры Авангард и постмодернизм

Авангард и постмодернизм Презентация на тему Графические интерфейсы

Презентация на тему Графические интерфейсы PROBLEM SOLVING Interlocutor

PROBLEM SOLVING Interlocutor Пищевая и легкая промышленность

Пищевая и легкая промышленность Что такое письмо?

Что такое письмо? Деление обыкновенных дробей (6 класс)

Деление обыкновенных дробей (6 класс) MY FUTURE FAMILY

MY FUTURE FAMILY  Построение декомпозиции, удовлетворяющей требованиям 3НФ

Построение декомпозиции, удовлетворяющей требованиям 3НФ Вода и её роль в жизни человека

Вода и её роль в жизни человека Презентация на тему Теории происхождения права

Презентация на тему Теории происхождения права  Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов

Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов Текстовые задачи

Текстовые задачи Методика изучения элементов комбинаторики в условиях профильного обучения математике

Методика изучения элементов комбинаторики в условиях профильного обучения математике А.С.Пушкин. Адресаты любовной лирики

А.С.Пушкин. Адресаты любовной лирики Бизнес-мероприятия

Бизнес-мероприятия Siberian Wellness. Здоровые, натуральные и эффективные продукты

Siberian Wellness. Здоровые, натуральные и эффективные продукты Государственно-частные партнерствана железнодорожном транспорте

Государственно-частные партнерствана железнодорожном транспорте Русская словесность

Русская словесность Основы художественного проектирования изделий. Алгоритм дизайна

Основы художественного проектирования изделий. Алгоритм дизайна Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей

Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей Тема 1 уч практ

Тема 1 уч практ Пeтeмлетy урокe.

Пeтeмлетy урокe. Технология и организация эдвокаси

Технология и организация эдвокаси Osuschestvlenie_pravosudia_tolko_sudom (1)

Osuschestvlenie_pravosudia_tolko_sudom (1)