- К СВЕДЕНИЮ СТРАХОВАТЕЛЕЙ !!!

Содержание

- 2. Антон Викторович Дроздов Председатель Правления Пенсионного фонда Российской Федерации

- 3. C 1 января 2010 года в силу вступил Федеральный закон от 24.07.2009г. № 212-ФЗ « О

- 4. Нововведения с 2010 года Принципиальным изменением, связанным с вступлением в силу Федерального закона № 212-ФЗ и

- 5. Введена предельная величина налогооблагаемой базы по каждому работнику, которая не превышает 415000 рублей в год. На

- 6. Учет плательщиков страховых взносов В целях проведения контроля за уплатой страховых взносов органы контроля за уплатой

- 7. Плательщики страховых взносов Организации российские организации иностранные юридические лица, компании и другие корпоративные образования международные организации

- 8. Как и в каком размере будут уплачиваться страховые взносы с 2010 года Тарифы страховых взносов для

- 9. Размер страховых взносов, уплачиваемых плательщиками страховых взносов, не производящими выплаты и вознаграждения в пользу физических лиц

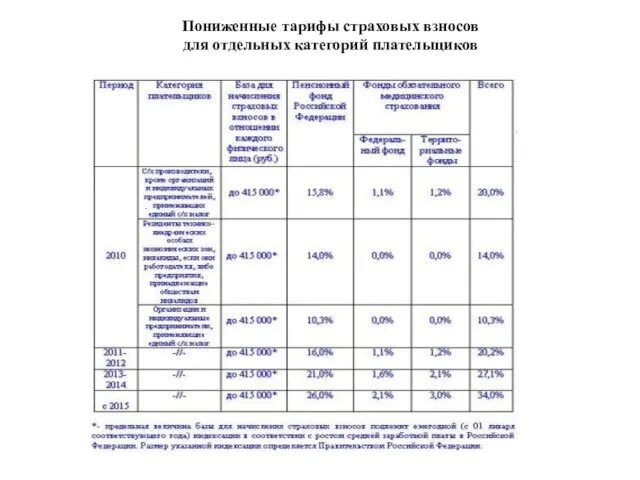

- 10. Пониженные тарифы страховых взносов для отдельных категорий плательщиков

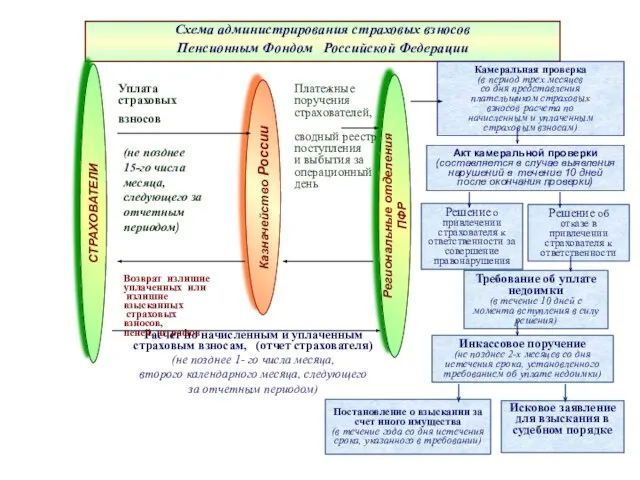

- 11. Схема администрирования страховых взносов Пенсионным Фондом Российской Федерации Камеральная проверка (в период трех месяцев со дня

- 14. Сроки, установленные Федеральным законом № 212-ФЗ определяются календарной датой указанием на событие, которое должно неизбежно наступить

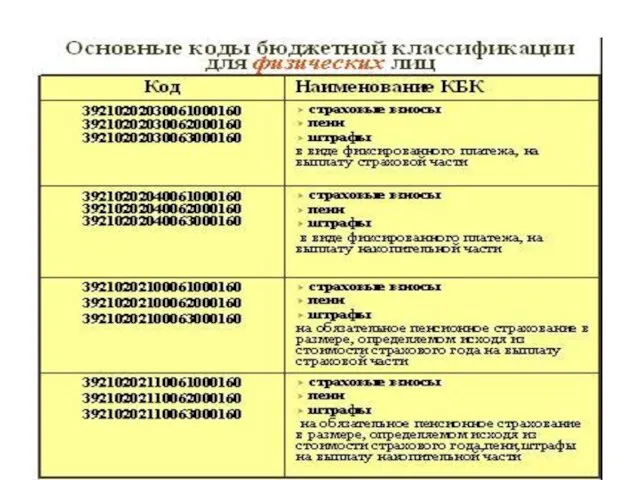

- 15. Сравнительная таблица по уплате единого социального налога (ЕСН) и страховых взносов на обязательное пенсионное и медицинское

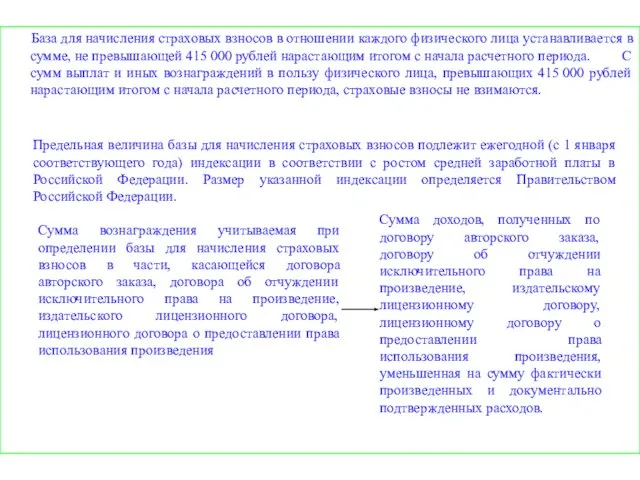

- 19. База для начисления страховых взносов плательщиков страховых взносов, производящих выплаты физическим лицам сумма выплат и иных

- 20. База для начисления страховых взносов в отношении каждого физического лица устанавливается в сумме, не превышающей 415

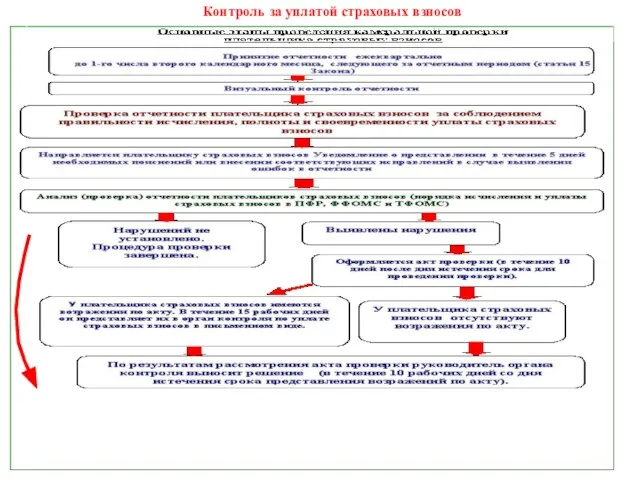

- 21. Контроль за уплатой страховых взносов

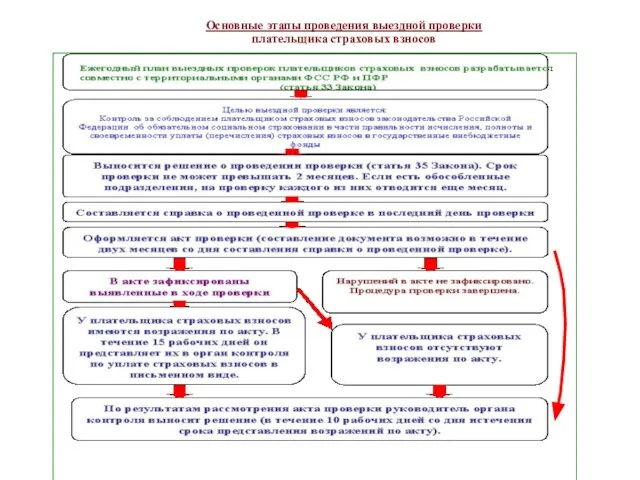

- 22. Основные этапы проведения выездной проверки плательщика страховых взносов

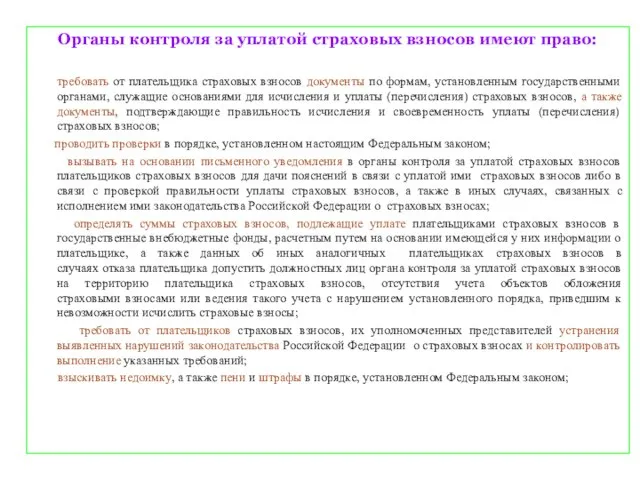

- 23. Органы контроля за уплатой страховых взносов имеют право: требовать от плательщика страховых взносов документы по формам,

- 25. Скачать презентацию

Слайд 3 C 1 января 2010 года в силу вступил Федеральный закон от

C 1 января 2010 года в силу вступил Федеральный закон от

Слайд 4Нововведения с 2010 года

Принципиальным изменением, связанным с вступлением в силу

Нововведения с 2010 года

Принципиальным изменением, связанным с вступлением в силу

Слайд 5 Введена предельная величина налогооблагаемой базы по каждому работнику, которая не превышает

Введена предельная величина налогооблагаемой базы по каждому работнику, которая не превышает

Слайд 6Учет плательщиков страховых взносов

В целях проведения контроля за уплатой

страховых взносов органы

Учет плательщиков страховых взносов

В целях проведения контроля за уплатой

страховых взносов органы

Слайд 7

Плательщики страховых взносов

Организации

российские организации

иностранные юридические лица, компании и другие корпоративные

Плательщики страховых взносов

Организации

российские организации

иностранные юридические лица, компании и другие корпоративные

Слайд 8Как и в каком размере будут уплачиваться страховые взносы с 2010 года

Тарифы

Как и в каком размере будут уплачиваться страховые взносы с 2010 года

Тарифы

Слайд 9

Размер страховых взносов, уплачиваемых плательщиками страховых взносов, не производящими выплаты и

Размер страховых взносов, уплачиваемых плательщиками страховых взносов, не производящими выплаты и

Слайд 10Пониженные тарифы страховых взносов

для отдельных категорий плательщиков

Пониженные тарифы страховых взносов

для отдельных категорий плательщиков

Слайд 11Схема администрирования страховых взносов

Пенсионным Фондом Российской Федерации

Камеральная проверка

(в период трех месяцев

Схема администрирования страховых взносов

Пенсионным Фондом Российской Федерации

Камеральная проверка

(в период трех месяцев

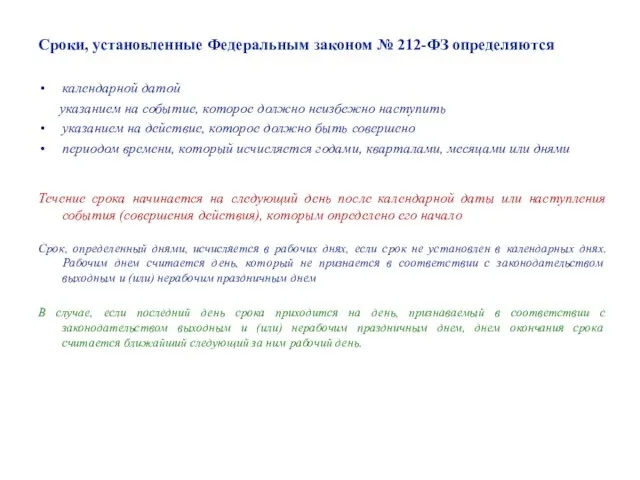

Слайд 14Сроки, установленные Федеральным законом № 212-ФЗ определяются

календарной датой

указанием на событие,

Сроки, установленные Федеральным законом № 212-ФЗ определяются

календарной датой

указанием на событие,

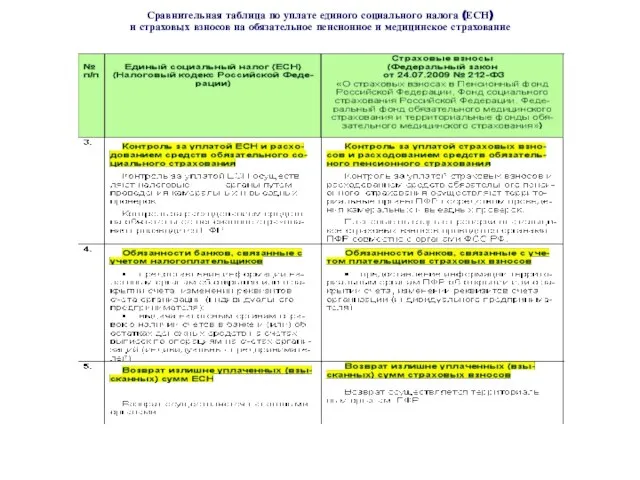

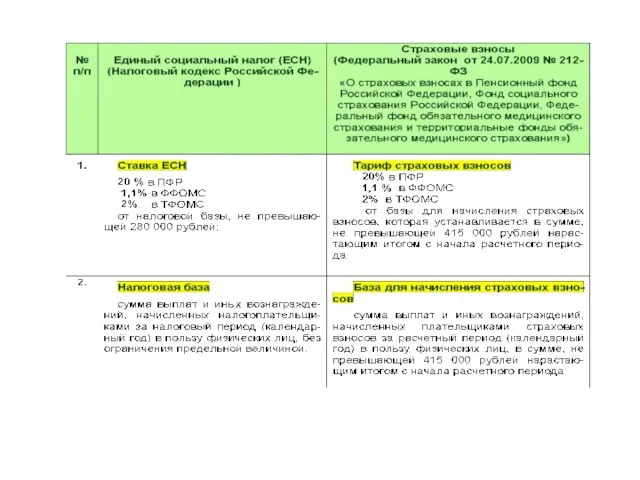

Слайд 15Сравнительная таблица по уплате единого социального налога (ЕСН)

и страховых взносов на

Сравнительная таблица по уплате единого социального налога (ЕСН)

и страховых взносов на

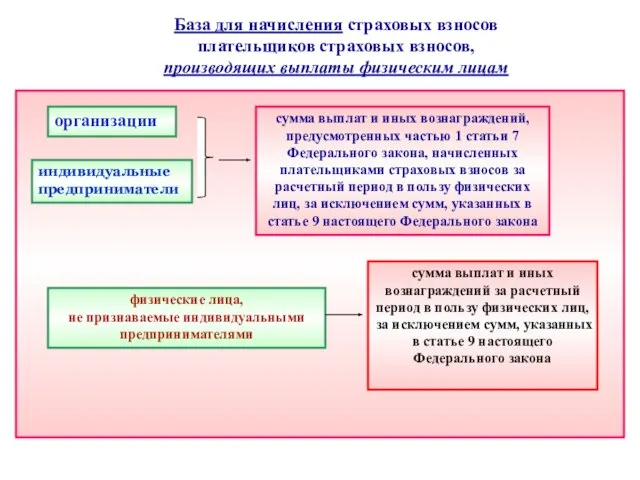

Слайд 19База для начисления страховых взносов

плательщиков страховых взносов,

производящих выплаты физическим лицам

База для начисления страховых взносов плательщиков страховых взносов, производящих выплаты физическим лицам

Слайд 20 База для начисления страховых взносов в отношении каждого физического лица устанавливается

База для начисления страховых взносов в отношении каждого физического лица устанавливается

Слайд 21 Контроль за уплатой страховых взносов

Контроль за уплатой страховых взносов

Слайд 22Основные этапы проведения выездной проверки

плательщика страховых взносов

Основные этапы проведения выездной проверки

плательщика страховых взносов

Слайд 23Органы контроля за уплатой страховых взносов имеют право:

требовать от плательщика страховых взносов

Органы контроля за уплатой страховых взносов имеют право:

требовать от плательщика страховых взносов

Мир глазами географа (4 класс)

Мир глазами географа (4 класс) Ааш зан ба стресс Баянжаргал

Ааш зан ба стресс Баянжаргал Забытые замки восточной Пруссии

Забытые замки восточной Пруссии Династический кризис 1825 г. Восстание декабристов

Династический кризис 1825 г. Восстание декабристов Что такое модуль?

Что такое модуль? Текстуры www.fabdp.ru Бук Вишня Дуб ОльхаОрех Текстуры. Бук. www.fabdp.ru.

Текстуры www.fabdp.ru Бук Вишня Дуб ОльхаОрех Текстуры. Бук. www.fabdp.ru. Живая память

Живая память Достоевский Федор Михайлович1821-1881

Достоевский Федор Михайлович1821-1881 Презентация на тему Синдром Шерешевского-Тернера

Презентация на тему Синдром Шерешевского-Тернера 2 лекция по муницип.праву 2019

2 лекция по муницип.праву 2019 The Russian Federation

The Russian Federation Требования к современному уроку

Требования к современному уроку Молодежная работа: актуальные принципы и подходы

Молодежная работа: актуальные принципы и подходы tls2

tls2 15 советов приумножения финансов

15 советов приумножения финансов InSales. Корпоративные вопросы

InSales. Корпоративные вопросы Un viaggio in Italia

Un viaggio in Italia Самообразование педагога

Самообразование педагога Центр образования цифрового и гуманитарного профиля Точка роста!

Центр образования цифрового и гуманитарного профиля Точка роста! Биохимия мышечной ткани

Биохимия мышечной ткани Домен РФ – ИТ-событие 2009 года. Первые итоги приоритетной регистрации. Что дальше?

Домен РФ – ИТ-событие 2009 года. Первые итоги приоритетной регистрации. Что дальше? Население России Численность населения

Население России Численность населения Моя фирма. Резюме фирмы

Моя фирма. Резюме фирмы Архимед

Архимед Удивительная Культура Китая

Удивительная Культура Китая Аэробика

Аэробика Приключения Незнайки

Приключения Незнайки Отдельные проблемные аспекты обязательств из банковских договоров

Отдельные проблемные аспекты обязательств из банковских договоров