- К вопросу о дальнейшем совершенствовании рынка электроэнергии

Содержание

- 2. Цель презентации Данная презентация не претендует на модель ОРЭМ. Для принятия решения о целесообразности коренного изменения

- 3. Определим подход Эволюция или революция? Действующая модель ОРЭМ располагает всеми необходимыми инструментами: СДД/СДМ РСВ БР КОМ

- 4. Модель рынка- « монумент в граните» или гибкий рабочий инструмент достижения стратегической цели? Давайте разберемся. Создание

- 5. Для чего запускался действующий сегодня рынок? Запуск рынка в 2005 году проходил в практически безвыходной ситуации:

- 6. Куда идем и для чего? (Вызовы сегодняшнего дня) (1) Мировой финансовый кризис внес значительные поправки в

- 7. Куда идем и для чего? (Вызовы сегодняшнего дня) (2) Как ни парадоксально, но сегодняшний критикуемый рынок

- 8. Куда идем и для чего? (Вызовы сегодняшнего дня) (3) Рост цен на топливо даже при сохранении

- 9. Куда идем и для чего? (Вызовы сегодняшнего дня) (4) Возрастание роли перекрестного субсидирования всех видов. Это

- 10. Какие еще ключевые ресурсы не задействованы для перехода на следующий уровень рыночной модели? Не реализован долгосрочный

- 11. Без чего нельзя обойтись при переходе рыночной модели на следующий уровень? Анализ опыта, полученного на предыдущем

- 12. ОПТОВЫЙ РЫНОК

- 13. Что происходит на рынке? Торговля на оптовом рынке осуществляется в двух основных сегментах: рынок электрической энергии

- 14. Чем предполагаем торговать? Давайте наконец разберемся. Рыночная терминология на новом этапе в своей основе должна быть

- 15. Как правильно классифицировать мощность? Учитывая, что установленная мощность является предельной способностью оборудования производить энергию, она не

- 16. Зачем нужно переопределение понятия «мощность»? В случае переопределения термина «мощность» с товарных признаков на финансовое право,

- 17. Старая и новая (строящаяся) мощность. Сколько нужно всего мощности? Учитывая, что величина суммарной установленной мощности, является

- 18. Почему в 2012 году нужно решить вопрос: КАК ВЫВОДИТЬ ИЗ ЭКСПЛУАТАЦИИ СТАРУЮ МОЩНОСТЬ? Рыночных механизмов, ограничивающих

- 19. Сколько нужно установленной мощности, как ей рачительно распорядиться и как ее оплатить, если нельзя платить неоправданно

- 20. Почему такой вариант изъятия избыточных обязательств по мощности может быть корректно воспринят инвесторами и собственниками станций?

- 21. Как создать рыночный механизм, стимулирующий к поэтапному выводу из эксплуатации старого оборудования? Маржинальный принцип ценообразования долгосрочного

- 22. Оценка экономических последствий от влияния предлагаемых изменений в модели рынка (консервация) Решаемая задача: Обоснование экономической целесообразности

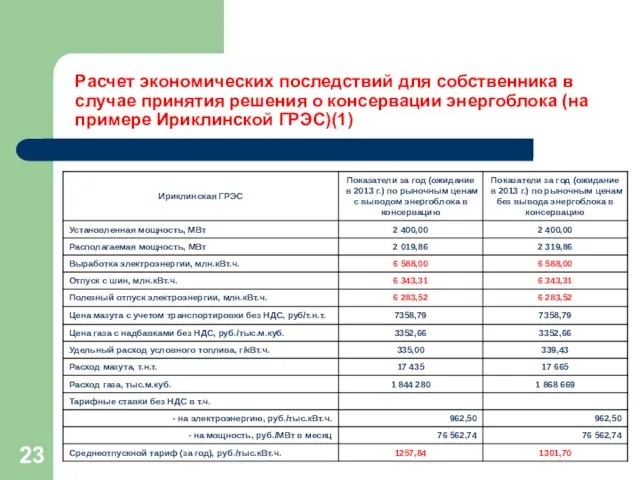

- 23. Расчет экономических последствий для собственника в случае принятия решения о консервации энергоблока (на примере Ириклинской ГРЭС)(1)

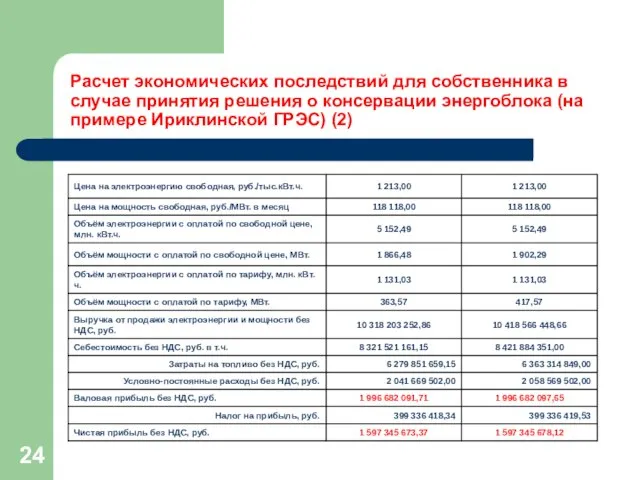

- 24. Расчет экономических последствий для собственника в случае принятия решения о консервации энергоблока (на примере Ириклинской ГРЭС)

- 25. Оценка экономических последствий от влияния предлагаемых изменений в модели рынка (консервация, на примере Ириклинской ГРЭС) Основные

- 26. Что делать с КОМ? КОМ в настоящий момент крайне «неповоротлив» и не позволяет оперативно реагировать на

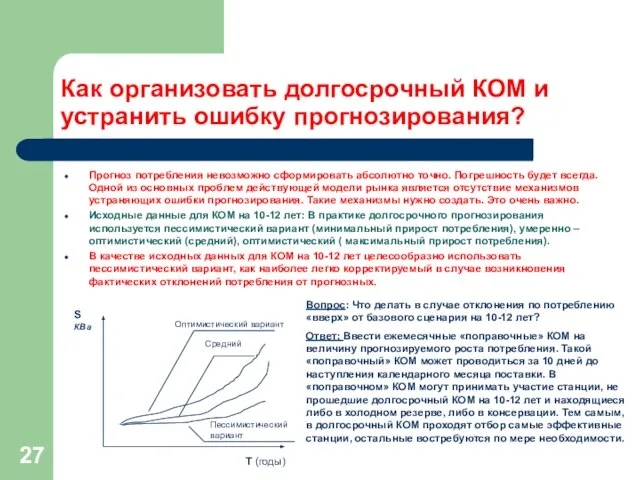

- 27. Как организовать долгосрочный КОМ и устранить ошибку прогнозирования? Прогноз потребления невозможно сформировать абсолютно точно. Погрешность будет

- 28. Корректировка КОМ (устранение ошибок прогнозирования) Принцип проведения «поправочного» КОМ – принцип голландского аукциона на понижение: Системный

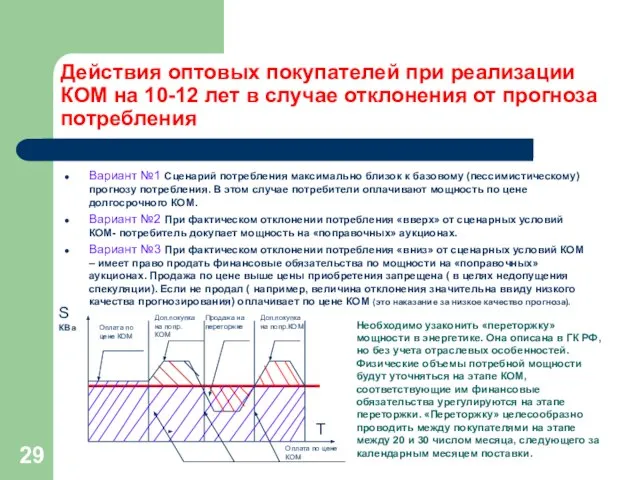

- 29. Действия оптовых покупателей при реализации КОМ на 10-12 лет в случае отклонения от прогноза потребления Вариант

- 30. Что делать с «вынужденной» и «самой дорогой» генерацией? Данный вид станций и их перечень известны. Одна

- 31. Что нужно сделать во избежание необходимости строительства избыточной мощности при оптимизации схемы размещения? Поддержать позицию Системного

- 32. Как не допустить роста цен на рынке при согласовании строительства новых объектов малых электростанций (включая станции

- 33. О важности координации работ в энергетике по множеству направлений. Составная часть исходных данных для модели рынка.

- 34. Появляется новый вид действий - компенсационные технологические мероприятия взаимного влияния ряда отраслевых программ. О чем речь?

- 35. Алгоритм запуска рынка мощности в условиях скорректированного целеполагания. Уточнение параметров программы социально-экономического развития РФ с разбивкой

- 36. То, о чем много говорят. ВЭД. Что происходит и что нас ждет? Начиная с 2005 года

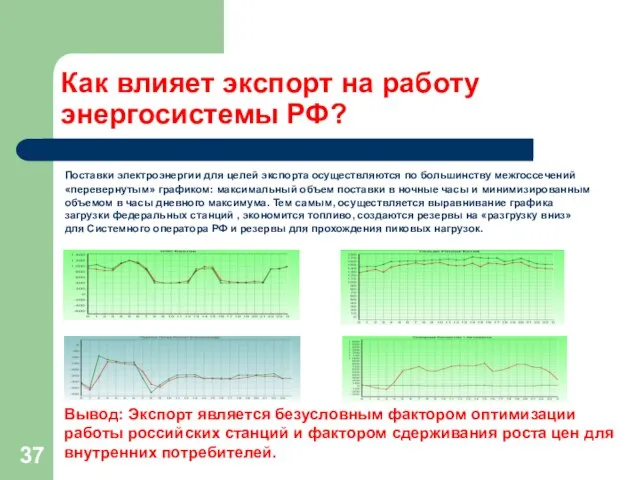

- 37. Как влияет экспорт на работу энергосистемы РФ? Поставки электроэнергии для целей экспорта осуществляются по большинству межгоссечений

- 38. В чем отличие ВЭД от операций с электроэнергией на территории РФ? Все особенности экспортно-импортных операций носят

- 39. Экспорт-импорт на общих основаниях или с исключениями из общих оснований? Поставки для целей экспорта, в актуализированной

- 40. Что делать с объемами экспорта, в случае отсутствия гарантий со стороны зарубежного покупателя о поставке? Основной

- 41. Неценовые зоны. Калининградская энергосистема Один из наиболее сложных сегментов рынка электроэнергии и мощности. Неценовая зона (тарифное

- 42. Неценовые зоны. Дальний Восток. Регион с избытком установленной мощности. Среднегодовой КИУМ 0,34-0,36. В структуре производства преобладают

- 43. Общие особенности моделей функционирования неценовых зон Калининграда и Дальнего Востока. В неценовых зонах преобладающими являются станции,

- 44. Интерфейс «ОПТ-Розница» Особенности трансляции оптовых цен на розничный рынок.

- 45. Задачи интерфейса «Опт-Розница» Оптовый рынок: поставка в «Розницу» электроэнергии и (или) мощности, а также других обязательств

- 46. Изменение роли ГП на новом этапе развития рынка. Построение системы обратной связи: розница-опт Для корректной работы

- 47. Что делать с неплатежами на рынке? «Бороться» с ними или исключить в краткосрочной перспективе саму возможность

- 48. Как из проблемы неплатежей создать эффективную систему расчетов на рынке? При условии полного исключения возможности неоплаты

- 49. Розничный рынок.

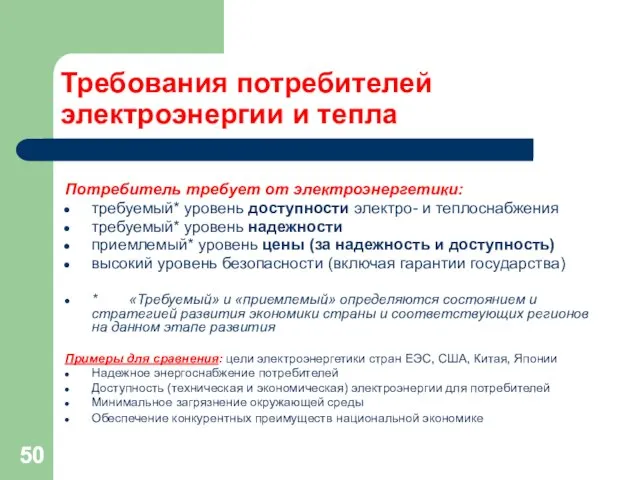

- 50. Требования потребителей электроэнергии и тепла Потребитель требует от электроэнергетики: требуемый* уровень доступности электро- и теплоснабжения требуемый*

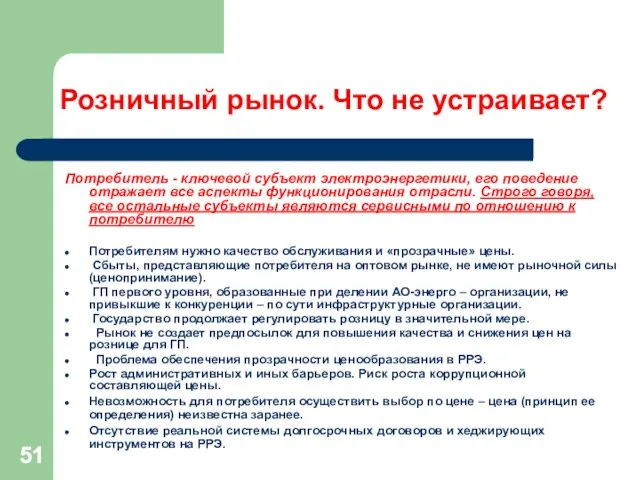

- 51. Потребитель - ключевой субъект электроэнергетики, его поведение отражает все аспекты функционирования отрасли. Строго говоря, все остальные

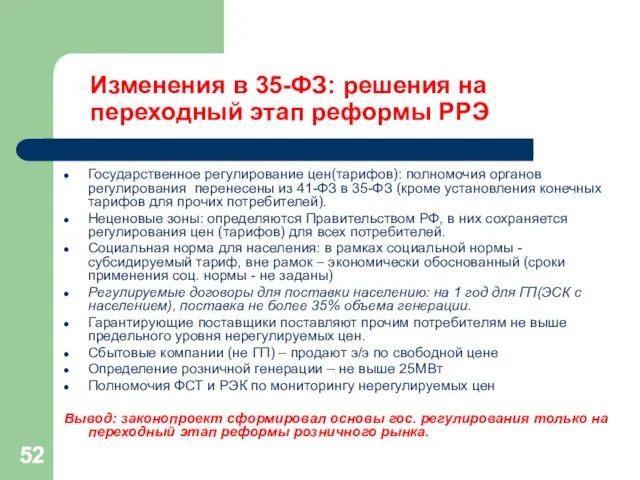

- 52. Изменения в 35-ФЗ: решения на переходный этап реформы РРЭ Государственное регулирование цен(тарифов): полномочия органов регулирования перенесены

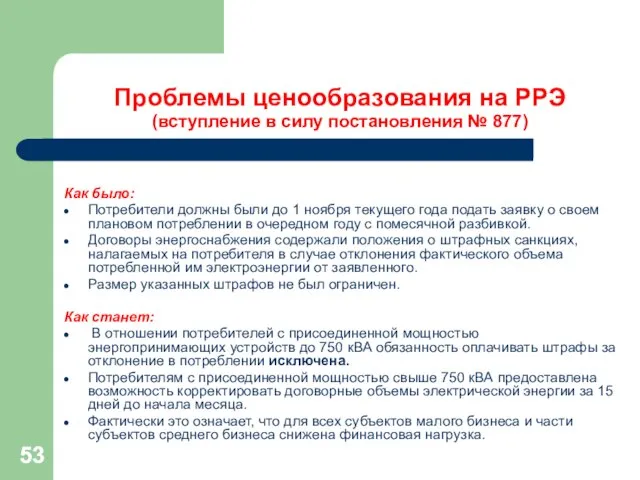

- 53. Проблемы ценообразования на РРЭ (вступление в силу постановления № 877) Как было: Потребители должны были до

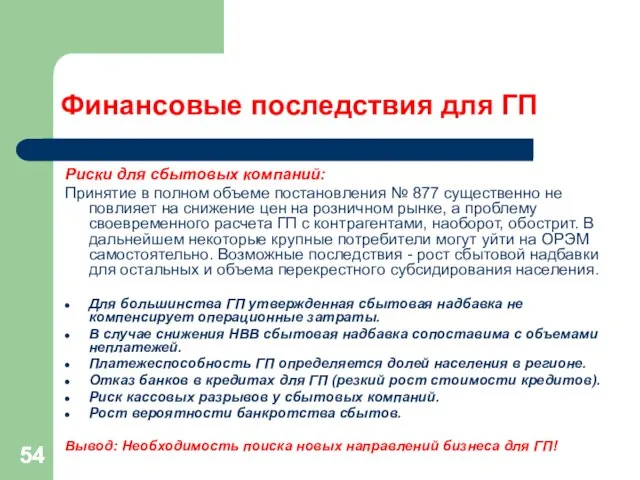

- 54. Финансовые последствия для ГП Риски для сбытовых компаний: Принятие в полном объеме постановления № 877 существенно

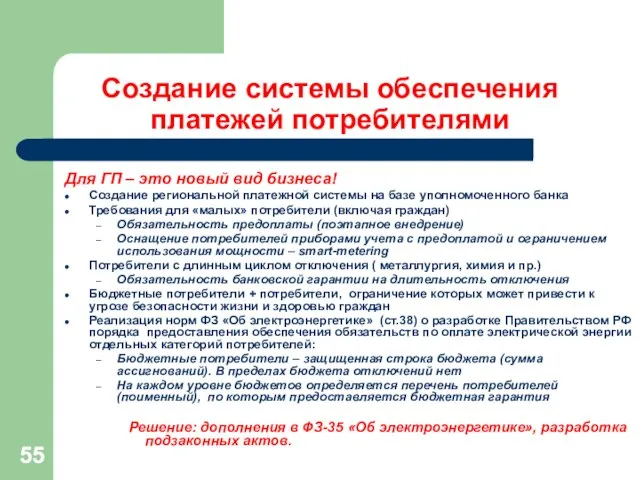

- 55. Создание системы обеспечения платежей потребителями Для ГП – это новый вид бизнеса! Создание региональной платежной системы

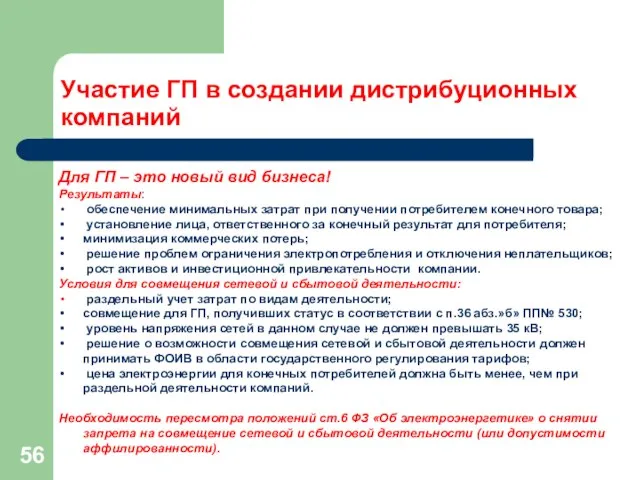

- 56. Участие ГП в создании дистрибуционных компаний Для ГП – это новый вид бизнеса! Результаты: обеспечение минимальных

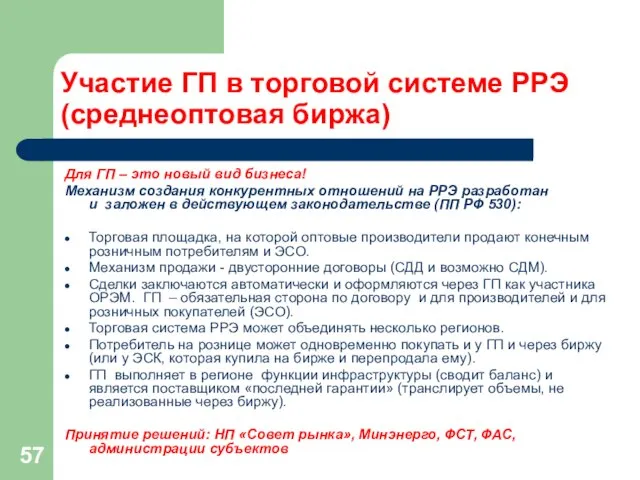

- 57. Участие ГП в торговой системе РРЭ (среднеоптовая биржа) Для ГП – это новый вид бизнеса! Механизм

- 58. Целевая модель РРЭ (ключевые аспекты) Социальная норма – это норма месячного объема потребления электроэнергии физическими лицами,

- 59. Определение допустимых границ перекрестного субсидирования Перекрестное субсидирование - это препятствие для развития конкуренции на РРЭ. Выводы:

- 61. Скачать презентацию

Слайд 2Цель презентации

Данная презентация не претендует на модель ОРЭМ.

Для принятия решения о целесообразности

Цель презентации

Данная презентация не претендует на модель ОРЭМ.

Для принятия решения о целесообразности

Слайд 3Определим подход

Эволюция или революция?

Действующая модель ОРЭМ располагает всеми необходимыми инструментами:

СДД/СДМ

РСВ

БР

КОМ

ДПМ

Биржа

ВСВГО

Вторичные финансовые инструменты

Нужно

Определим подход

Эволюция или революция?

Действующая модель ОРЭМ располагает всеми необходимыми инструментами:

СДД/СДМ

РСВ

БР

КОМ

ДПМ

Биржа

ВСВГО

Вторичные финансовые инструменты

Нужно

Слайд 4Модель рынка- « монумент в граните» или гибкий рабочий инструмент достижения стратегической

Модель рынка- « монумент в граните» или гибкий рабочий инструмент достижения стратегической

Слайд 5Для чего запускался действующий сегодня рынок?

Запуск рынка в 2005 году проходил в

Для чего запускался действующий сегодня рынок?

Запуск рынка в 2005 году проходил в

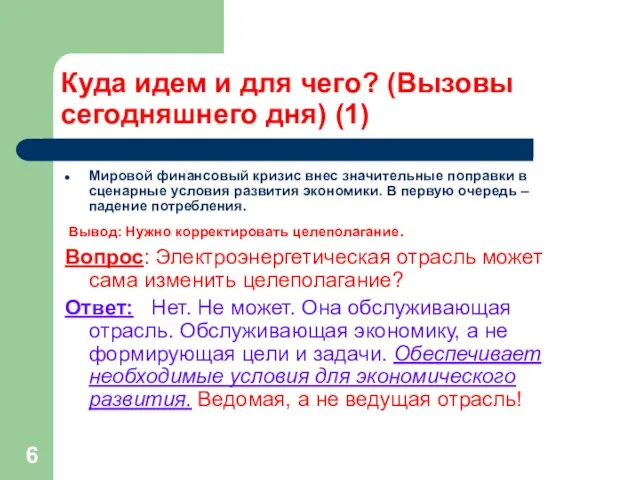

Слайд 6Куда идем и для чего? (Вызовы сегодняшнего дня) (1)

Мировой финансовый кризис внес

Куда идем и для чего? (Вызовы сегодняшнего дня) (1)

Мировой финансовый кризис внес

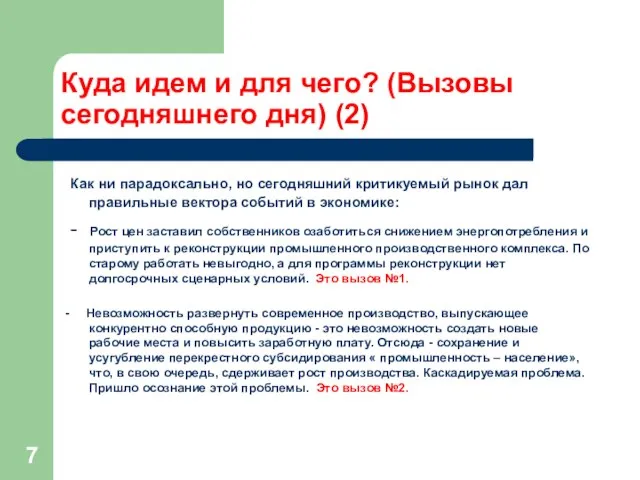

Слайд 7Куда идем и для чего? (Вызовы сегодняшнего дня) (2)

Как ни парадоксально,

Куда идем и для чего? (Вызовы сегодняшнего дня) (2)

Как ни парадоксально,

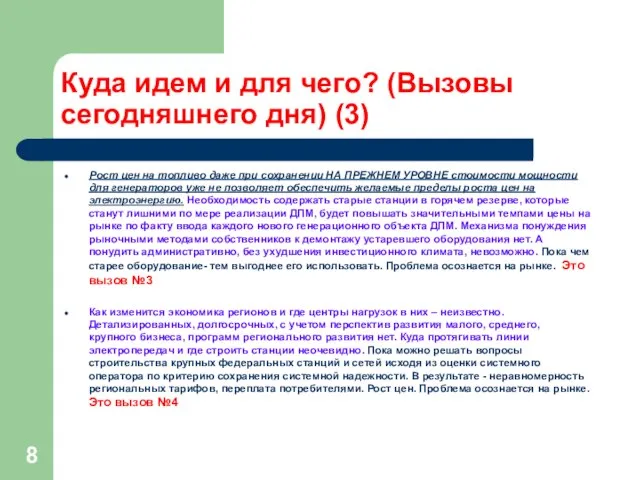

Слайд 8Куда идем и для чего? (Вызовы сегодняшнего дня) (3)

Рост цен на топливо

Куда идем и для чего? (Вызовы сегодняшнего дня) (3)

Рост цен на топливо

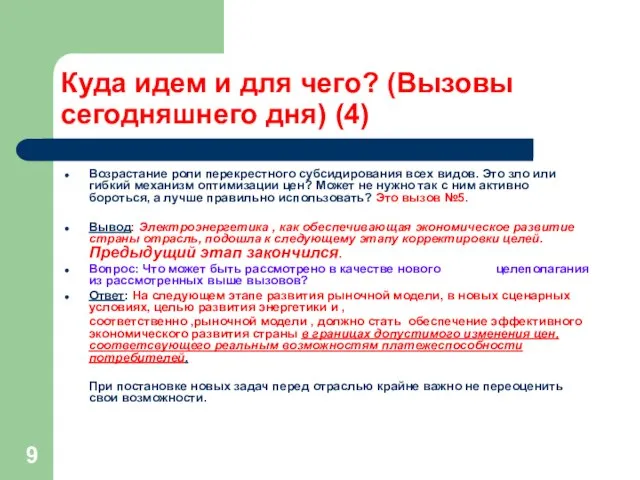

Слайд 9Куда идем и для чего? (Вызовы сегодняшнего дня) (4)

Возрастание роли перекрестного субсидирования

Куда идем и для чего? (Вызовы сегодняшнего дня) (4)

Возрастание роли перекрестного субсидирования

Слайд 10Какие еще ключевые ресурсы не задействованы для перехода на следующий уровень рыночной

Какие еще ключевые ресурсы не задействованы для перехода на следующий уровень рыночной

Слайд 11Без чего нельзя обойтись при переходе рыночной модели на следующий уровень?

Анализ опыта,

Без чего нельзя обойтись при переходе рыночной модели на следующий уровень?

Анализ опыта,

Слайд 12ОПТОВЫЙ РЫНОК

ОПТОВЫЙ РЫНОК

Слайд 13Что происходит на рынке?

Торговля на оптовом рынке осуществляется в двух основных

Что происходит на рынке?

Торговля на оптовом рынке осуществляется в двух основных

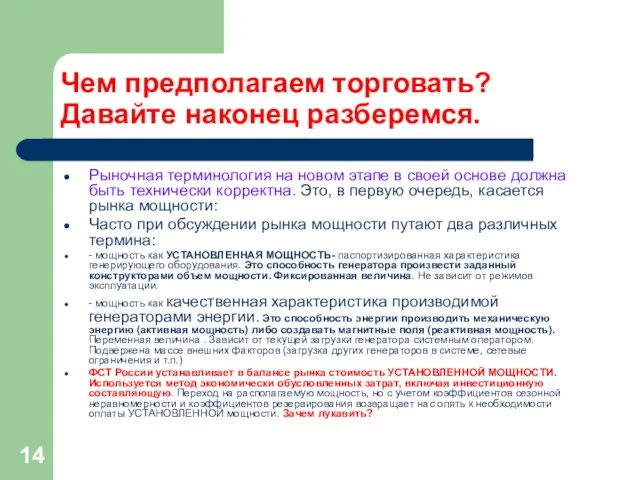

Слайд 14Чем предполагаем торговать?

Давайте наконец разберемся.

Рыночная терминология на новом этапе в своей основе

Чем предполагаем торговать?

Давайте наконец разберемся.

Рыночная терминология на новом этапе в своей основе

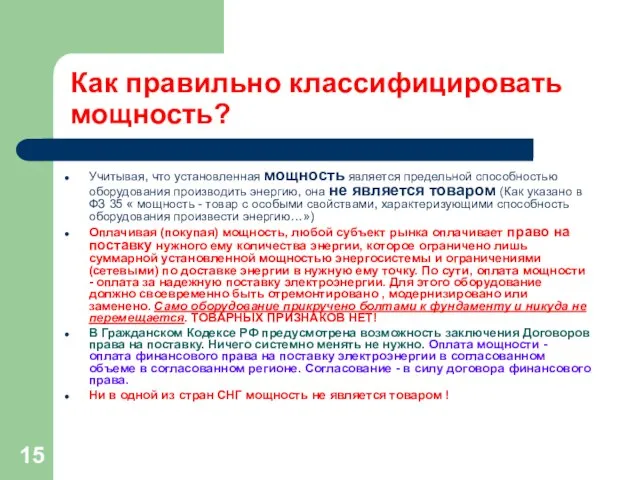

Слайд 15Как правильно классифицировать мощность?

Учитывая, что установленная мощность является предельной способностью оборудования производить

Как правильно классифицировать мощность?

Учитывая, что установленная мощность является предельной способностью оборудования производить

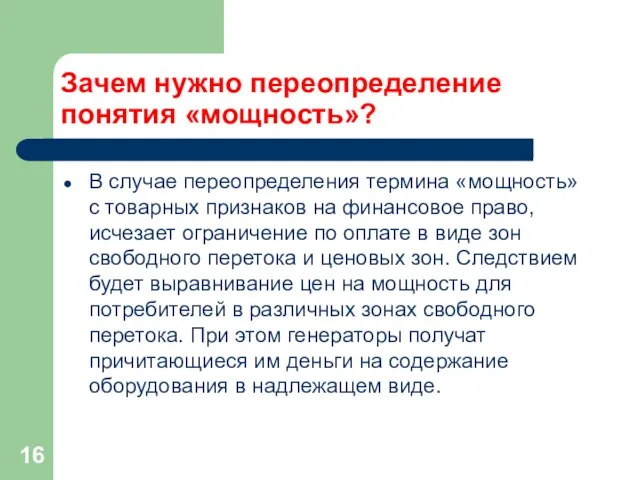

Слайд 16Зачем нужно переопределение понятия «мощность»?

В случае переопределения термина «мощность» с товарных признаков

Зачем нужно переопределение понятия «мощность»?

В случае переопределения термина «мощность» с товарных признаков

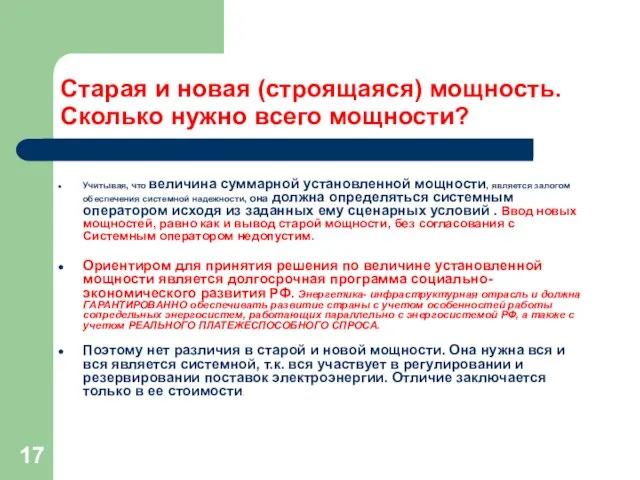

Слайд 17Старая и новая (строящаяся) мощность. Сколько нужно всего мощности?

Учитывая, что величина суммарной

Старая и новая (строящаяся) мощность. Сколько нужно всего мощности?

Учитывая, что величина суммарной

Слайд 18Почему в 2012 году нужно решить вопрос: КАК ВЫВОДИТЬ ИЗ ЭКСПЛУАТАЦИИ СТАРУЮ

Почему в 2012 году нужно решить вопрос: КАК ВЫВОДИТЬ ИЗ ЭКСПЛУАТАЦИИ СТАРУЮ

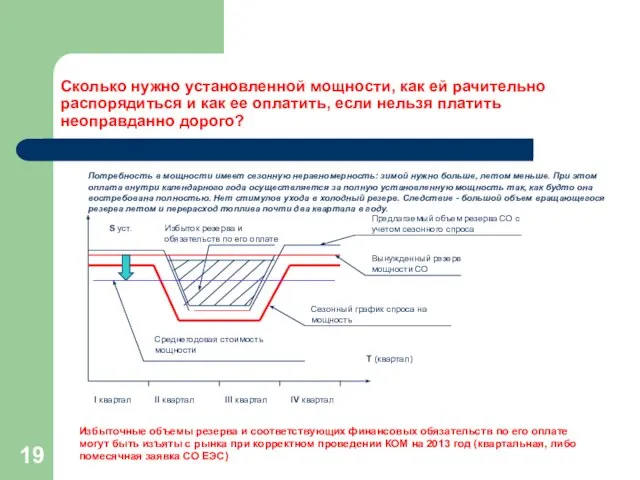

Слайд 19Сколько нужно установленной мощности, как ей рачительно распорядиться и как ее оплатить,

Сколько нужно установленной мощности, как ей рачительно распорядиться и как ее оплатить,

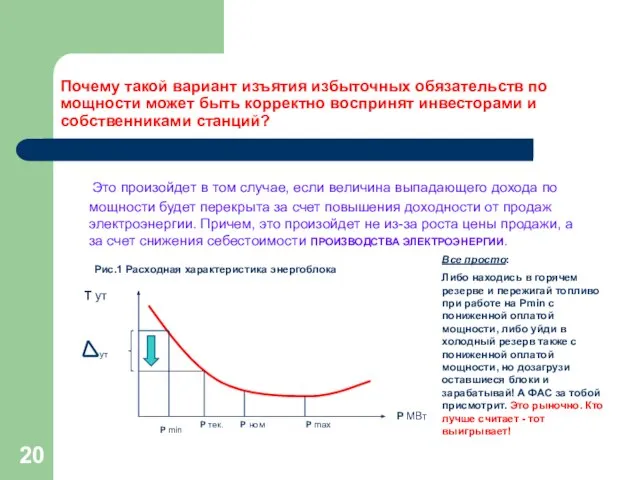

Слайд 20Почему такой вариант изъятия избыточных обязательств по мощности может быть корректно воспринят

Почему такой вариант изъятия избыточных обязательств по мощности может быть корректно воспринят

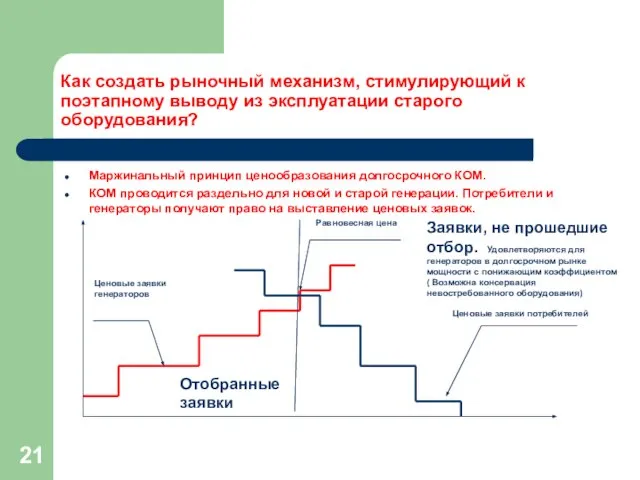

Слайд 21Как создать рыночный механизм, стимулирующий к поэтапному выводу из эксплуатации старого оборудования?

Маржинальный

Как создать рыночный механизм, стимулирующий к поэтапному выводу из эксплуатации старого оборудования?

Маржинальный

Слайд 22Оценка экономических последствий от влияния предлагаемых изменений в модели рынка

(консервация)

Решаемая задача:

Оценка экономических последствий от влияния предлагаемых изменений в модели рынка

(консервация)

Решаемая задача:

Слайд 23Расчет экономических последствий для собственника в случае принятия решения о консервации энергоблока

Расчет экономических последствий для собственника в случае принятия решения о консервации энергоблока

Слайд 24Расчет экономических последствий для собственника в случае принятия решения о консервации энергоблока

Расчет экономических последствий для собственника в случае принятия решения о консервации энергоблока

Слайд 25Оценка экономических последствий от влияния предлагаемых изменений в модели рынка (консервация, на

Оценка экономических последствий от влияния предлагаемых изменений в модели рынка (консервация, на

Слайд 26Что делать с КОМ?

КОМ в настоящий момент крайне «неповоротлив» и не позволяет

Что делать с КОМ?

КОМ в настоящий момент крайне «неповоротлив» и не позволяет

Слайд 27Как организовать долгосрочный КОМ и устранить ошибку прогнозирования?

Прогноз потребления невозможно сформировать абсолютно

Как организовать долгосрочный КОМ и устранить ошибку прогнозирования?

Прогноз потребления невозможно сформировать абсолютно

Слайд 28Корректировка КОМ (устранение ошибок прогнозирования)

Принцип проведения «поправочного» КОМ – принцип голландского аукциона

Корректировка КОМ (устранение ошибок прогнозирования)

Принцип проведения «поправочного» КОМ – принцип голландского аукциона

Слайд 29Действия оптовых покупателей при реализации КОМ на 10-12 лет в случае отклонения

Действия оптовых покупателей при реализации КОМ на 10-12 лет в случае отклонения

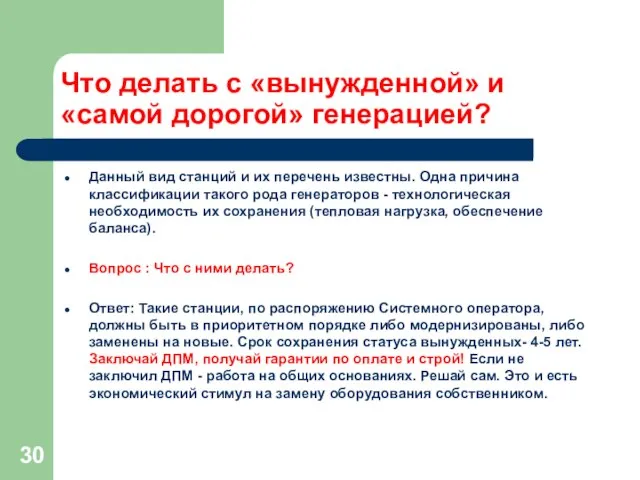

Слайд 30Что делать с «вынужденной» и «самой дорогой» генерацией?

Данный вид станций и их

Что делать с «вынужденной» и «самой дорогой» генерацией?

Данный вид станций и их

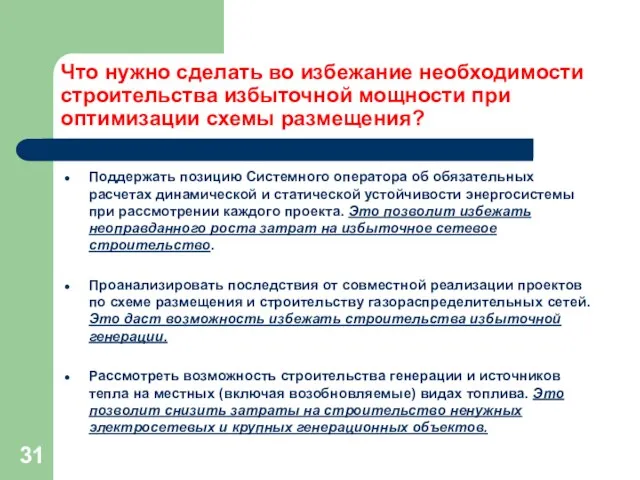

Слайд 31Что нужно сделать во избежание необходимости строительства избыточной мощности при оптимизации схемы

Что нужно сделать во избежание необходимости строительства избыточной мощности при оптимизации схемы

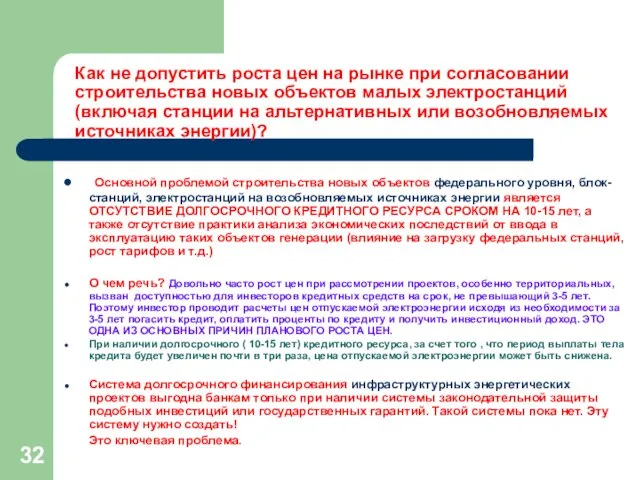

Слайд 32Как не допустить роста цен на рынке при согласовании строительства новых объектов

Как не допустить роста цен на рынке при согласовании строительства новых объектов

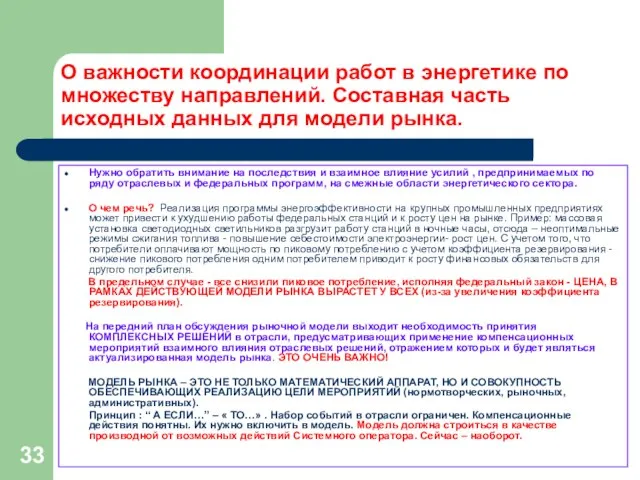

Слайд 33О важности координации работ в энергетике по множеству направлений. Составная часть исходных

О важности координации работ в энергетике по множеству направлений. Составная часть исходных

Слайд 34Появляется новый вид действий - компенсационные технологические мероприятия взаимного влияния ряда отраслевых

Появляется новый вид действий - компенсационные технологические мероприятия взаимного влияния ряда отраслевых

Слайд 35Алгоритм запуска рынка мощности в условиях скорректированного целеполагания.

Уточнение параметров программы социально-экономического развития

Алгоритм запуска рынка мощности в условиях скорректированного целеполагания.

Уточнение параметров программы социально-экономического развития

Слайд 36То, о чем много говорят. ВЭД. Что происходит и что нас ждет?

Начиная

То, о чем много говорят. ВЭД. Что происходит и что нас ждет?

Начиная

Слайд 37Как влияет экспорт на работу энергосистемы РФ?

Поставки электроэнергии для целей экспорта осуществляются

Как влияет экспорт на работу энергосистемы РФ?

Поставки электроэнергии для целей экспорта осуществляются

Слайд 38В чем отличие ВЭД от операций с электроэнергией на территории РФ?

Все особенности

В чем отличие ВЭД от операций с электроэнергией на территории РФ?

Все особенности

Слайд 39Экспорт-импорт на общих основаниях или с исключениями из общих оснований?

Поставки для целей

Экспорт-импорт на общих основаниях или с исключениями из общих оснований?

Поставки для целей

Слайд 40Что делать с объемами экспорта, в случае отсутствия гарантий со стороны зарубежного

Что делать с объемами экспорта, в случае отсутствия гарантий со стороны зарубежного

Слайд 41Неценовые зоны. Калининградская энергосистема

Один из наиболее сложных сегментов рынка электроэнергии и

Неценовые зоны. Калининградская энергосистема

Один из наиболее сложных сегментов рынка электроэнергии и

Слайд 42Неценовые зоны. Дальний Восток.

Регион с избытком установленной мощности. Среднегодовой КИУМ 0,34-0,36. В

Неценовые зоны. Дальний Восток.

Регион с избытком установленной мощности. Среднегодовой КИУМ 0,34-0,36. В

Слайд 43Общие особенности моделей функционирования неценовых зон Калининграда и Дальнего Востока.

В неценовых зонах

Общие особенности моделей функционирования неценовых зон Калининграда и Дальнего Востока.

В неценовых зонах

Слайд 44Интерфейс «ОПТ-Розница»

Особенности трансляции оптовых цен на розничный рынок.

Интерфейс «ОПТ-Розница»

Особенности трансляции оптовых цен на розничный рынок.

Слайд 45Задачи интерфейса «Опт-Розница»

Оптовый рынок: поставка в «Розницу» электроэнергии и (или) мощности, а

Задачи интерфейса «Опт-Розница»

Оптовый рынок: поставка в «Розницу» электроэнергии и (или) мощности, а

Слайд 46Изменение роли ГП на новом этапе развития рынка. Построение системы обратной связи:

Изменение роли ГП на новом этапе развития рынка. Построение системы обратной связи:

Слайд 47Что делать с неплатежами на рынке? «Бороться» с ними или исключить в

Что делать с неплатежами на рынке? «Бороться» с ними или исключить в

Слайд 48Как из проблемы неплатежей создать эффективную систему расчетов на рынке?

При условии полного

Как из проблемы неплатежей создать эффективную систему расчетов на рынке?

При условии полного

Слайд 49Розничный рынок.

Розничный рынок.

Слайд 50Требования потребителей электроэнергии и тепла

Потребитель требует от электроэнергетики:

требуемый* уровень доступности электро- и

Требования потребителей электроэнергии и тепла

Потребитель требует от электроэнергетики:

требуемый* уровень доступности электро- и

Слайд 51Потребитель - ключевой субъект электроэнергетики, его поведение отражает все аспекты функционирования отрасли.

Потребитель - ключевой субъект электроэнергетики, его поведение отражает все аспекты функционирования отрасли.

Слайд 52Изменения в 35-ФЗ: решения на переходный этап реформы РРЭ

Государственное регулирование цен(тарифов): полномочия

Изменения в 35-ФЗ: решения на переходный этап реформы РРЭ

Государственное регулирование цен(тарифов): полномочия

Слайд 53Проблемы ценообразования на РРЭ

(вступление в силу постановления № 877)

Как было:

Потребители должны были

Проблемы ценообразования на РРЭ

(вступление в силу постановления № 877)

Как было:

Потребители должны были

Слайд 54Финансовые последствия для ГП

Риски для сбытовых компаний:

Принятие в полном объеме постановления №

Финансовые последствия для ГП

Риски для сбытовых компаний:

Принятие в полном объеме постановления №

Слайд 55Создание системы обеспечения платежей потребителями

Для ГП – это новый вид бизнеса!

Создание региональной

Создание системы обеспечения платежей потребителями

Для ГП – это новый вид бизнеса!

Создание региональной

Слайд 56Участие ГП в создании дистрибуционных компаний

Для ГП – это новый вид бизнеса!

Результаты:

Участие ГП в создании дистрибуционных компаний

Для ГП – это новый вид бизнеса!

Результаты:

Слайд 57Участие ГП в торговой системе РРЭ (среднеоптовая биржа)

Для ГП – это новый

Участие ГП в торговой системе РРЭ (среднеоптовая биржа)

Для ГП – это новый

Слайд 58Целевая модель РРЭ (ключевые аспекты)

Социальная норма – это норма месячного объема потребления

Целевая модель РРЭ (ключевые аспекты)

Социальная норма – это норма месячного объема потребления

Слайд 59Определение допустимых границ перекрестного субсидирования

Перекрестное субсидирование - это препятствие для развития конкуренции

Определение допустимых границ перекрестного субсидирования

Перекрестное субсидирование - это препятствие для развития конкуренции

Правила поведения на водоёмах в осенне-зимний период

Правила поведения на водоёмах в осенне-зимний период Уставный капитал 480 млн. рублей ОАО «Камский Индустриальный парк «Мастер» основано 29 июля 2004 года в городе Набережные Челны на базе

Уставный капитал 480 млн. рублей ОАО «Камский Индустриальный парк «Мастер» основано 29 июля 2004 года в городе Набережные Челны на базе Охрана окружающей среды и рациональное использование природных ресурсов

Охрана окружающей среды и рациональное использование природных ресурсов Презентация на тему Духовно-нравственное воспитание в современной школе

Презентация на тему Духовно-нравственное воспитание в современной школе Das ist eine alte deutsche Stadt

Das ist eine alte deutsche Stadt Моя помощь ближнему

Моя помощь ближнему 4 ноября - День народного единства. Историческая справка

4 ноября - День народного единства. Историческая справка Опекаемые и публичные благав экономической теории

Опекаемые и публичные благав экономической теории Семион Полоцкий

Семион Полоцкий Для презентаций

Для презентаций Долина смерти

Долина смерти животный мир

животный мир ПРОБЛЕМНОЕ ОБУЧЕНИЕ(PbL)

ПРОБЛЕМНОЕ ОБУЧЕНИЕ(PbL) В новый год со спортом. Фотопрезентация Железновой Анастасии

В новый год со спортом. Фотопрезентация Железновой Анастасии Организаторы:

Организаторы: Административные механизмы и стимулы в законодательстве об энергосбережении и о повышении энергетической эффективности в Россий

Административные механизмы и стимулы в законодательстве об энергосбережении и о повышении энергетической эффективности в Россий Архитектура вычислительной системы. Классификация компьютеров

Архитектура вычислительной системы. Классификация компьютеров Психология и творчество

Психология и творчество Деловой клуб

Деловой клуб Инвентаризация, её роль в бухгалтерском учёте

Инвентаризация, её роль в бухгалтерском учёте Палагайская школа вчера, сегодня, завтра

Палагайская школа вчера, сегодня, завтра Электронный журнал творческих работ учащихся «Путь к слову»

Электронный журнал творческих работ учащихся «Путь к слову» Личность. Индивид. Индивидуальность. Сознание. Самосознание

Личность. Индивид. Индивидуальность. Сознание. Самосознание В СПб и ЛО

В СПб и ЛО Промышленность Приозерска

Промышленность Приозерска Основания, кислоты, соли

Основания, кислоты, соли Сравнительный анализ конституции и транспортной системы России и Германии

Сравнительный анализ конституции и транспортной системы России и Германии Метод проектов – способ формирования исследовательской деятельности учащихся

Метод проектов – способ формирования исследовательской деятельности учащихся