- Капітал та основні виробничі фонди

Содержание

- 2. 031124-VK1-TTE-Marketing Література: П(С)БО №7 “Основні засоби” Податковий кодекс України Економіка підприємства: Підручник/ За заг. ред. С.Ф.

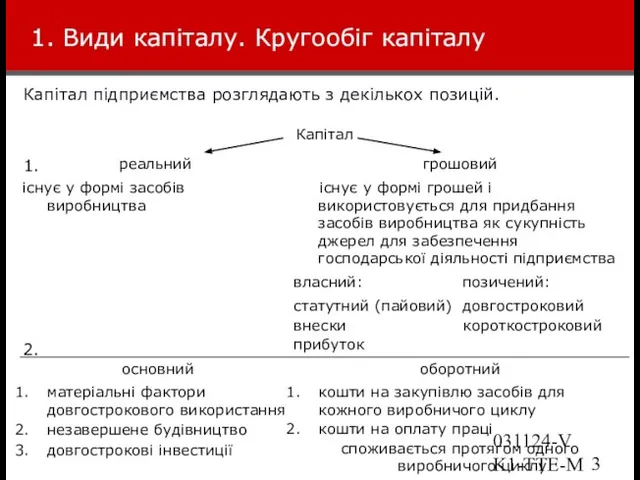

- 3. 031124-VK1-TTE-Marketing 1. Види капіталу. Кругообіг капіталу Капітал підприємства розглядають з декількох позицій. 1. 2.

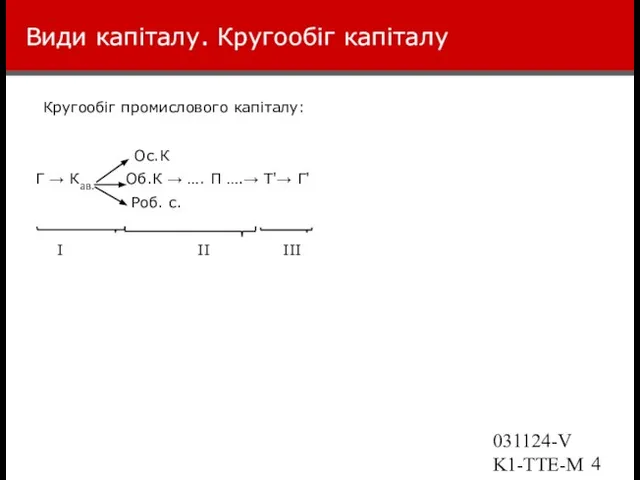

- 4. 031124-VK1-TTE-Marketing Види капіталу. Кругообіг капіталу Кругообіг промислового капіталу: Ос.К Г → Кав. Об.К → …. П

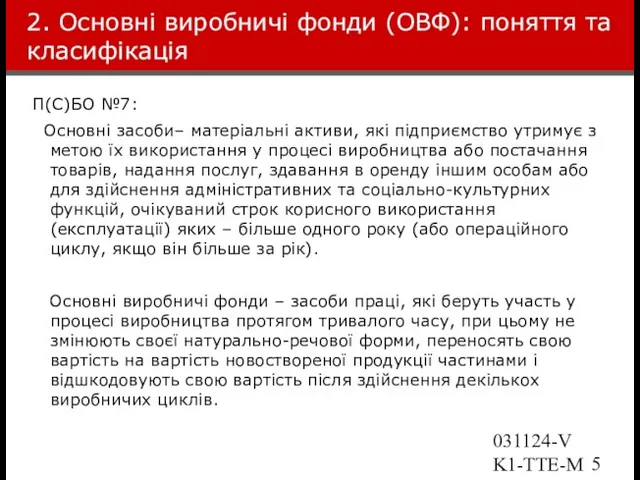

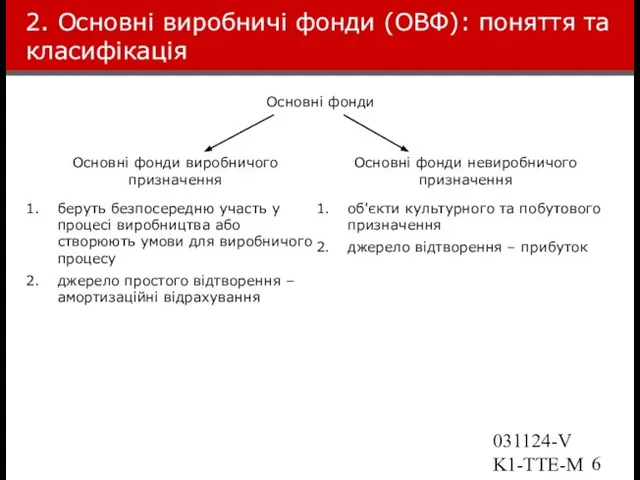

- 5. 031124-VK1-TTE-Marketing 2. Основні виробничі фонди (ОВФ): поняття та класифікація П(С)БО №7: Основні засоби– матеріальні активи, які

- 6. 031124-VK1-TTE-Marketing 2. Основні виробничі фонди (ОВФ): поняття та класифікація

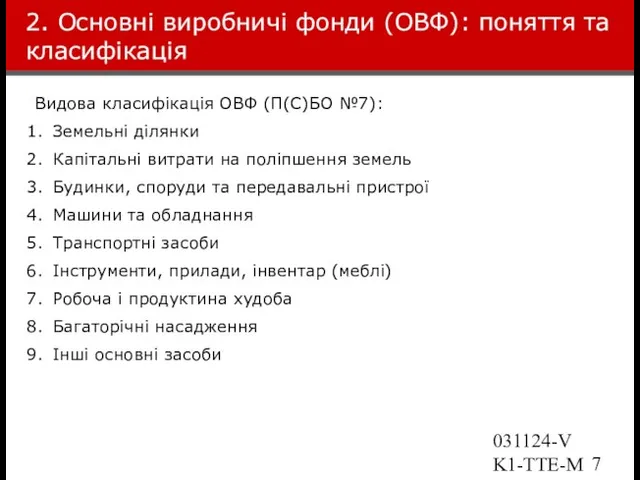

- 7. 031124-VK1-TTE-Marketing 2. Основні виробничі фонди (ОВФ): поняття та класифікація Видова класифікація ОВФ (П(С)БО №7): Земельні ділянки

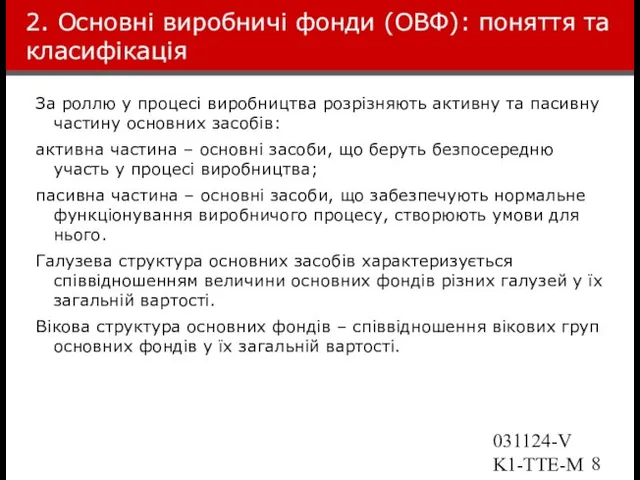

- 8. 031124-VK1-TTE-Marketing 2. Основні виробничі фонди (ОВФ): поняття та класифікація За роллю у процесі виробництва розрізняють активну

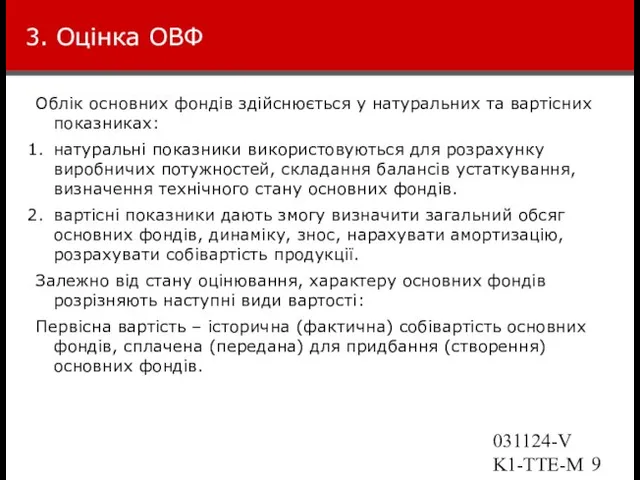

- 9. 031124-VK1-TTE-Marketing 3. Оцінка ОВФ Облік основних фондів здійснюється у натуральних та вартісних показниках: натуральні показники використовуються

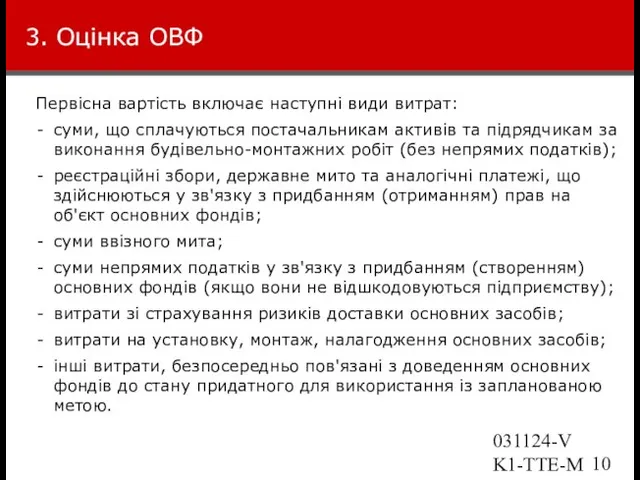

- 10. 031124-VK1-TTE-Marketing 3. Оцінка ОВФ Первісна вартість включає наступні види витрат: суми, що сплачуються постачальникам активів та

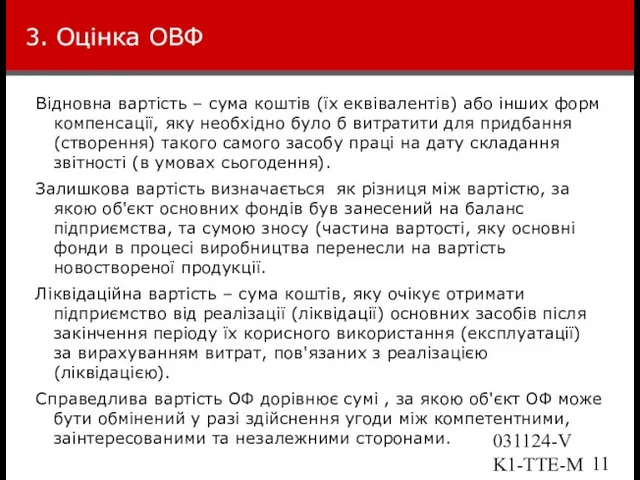

- 11. 031124-VK1-TTE-Marketing 3. Оцінка ОВФ Відновна вартість – сума коштів (їх еквівалентів) або інших форм компенсації, яку

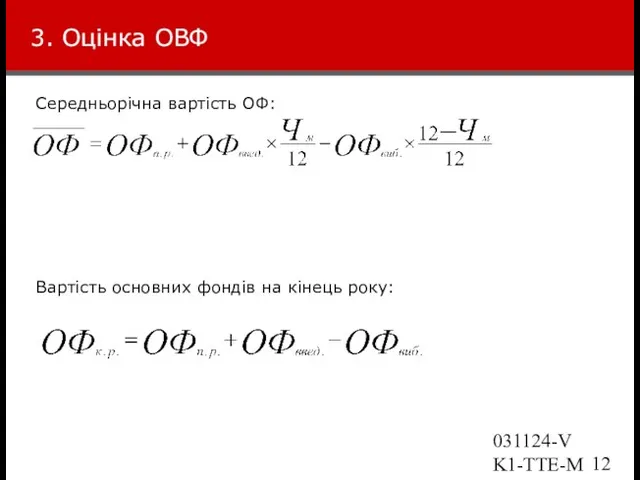

- 12. 031124-VK1-TTE-Marketing 3. Оцінка ОВФ Середньорічна вартість ОФ: Вартість основних фондів на кінець року:

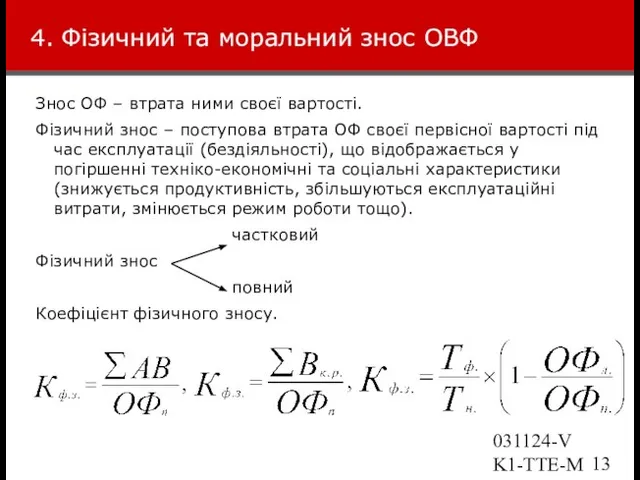

- 13. 031124-VK1-TTE-Marketing 4. Фізичний та моральний знос ОВФ Знос ОФ – втрата ними своєї вартості. Фізичний знос

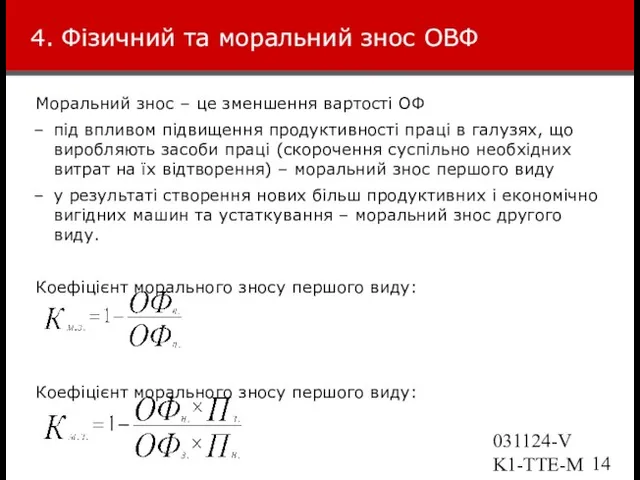

- 14. 031124-VK1-TTE-Marketing 4. Фізичний та моральний знос ОВФ Моральний знос – це зменшення вартості ОФ під впливом

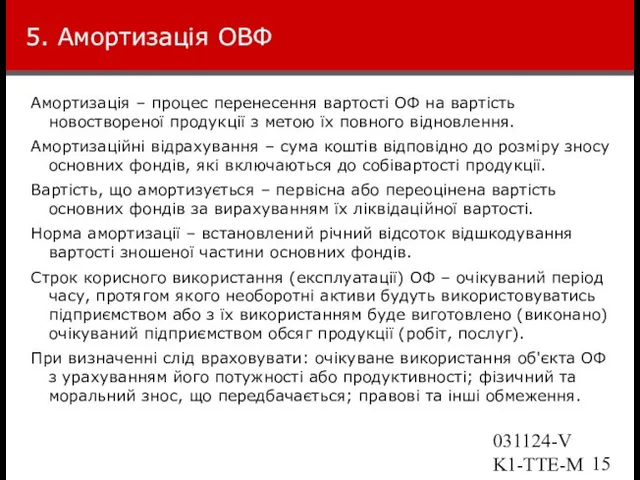

- 15. 031124-VK1-TTE-Marketing 5. Амортизація ОВФ Амортизація – процес перенесення вартості ОФ на вартість новоствореної продукції з метою

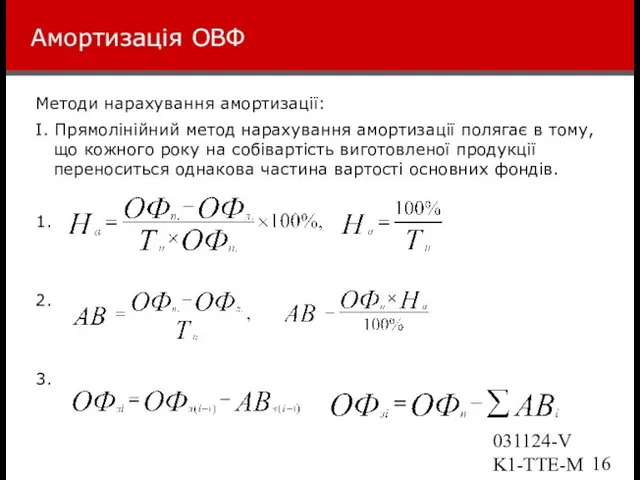

- 16. 031124-VK1-TTE-Marketing Амортизація ОВФ Методи нарахування амортизації: І. Прямолінійний метод нарахування амортизації полягає в тому, що кожного

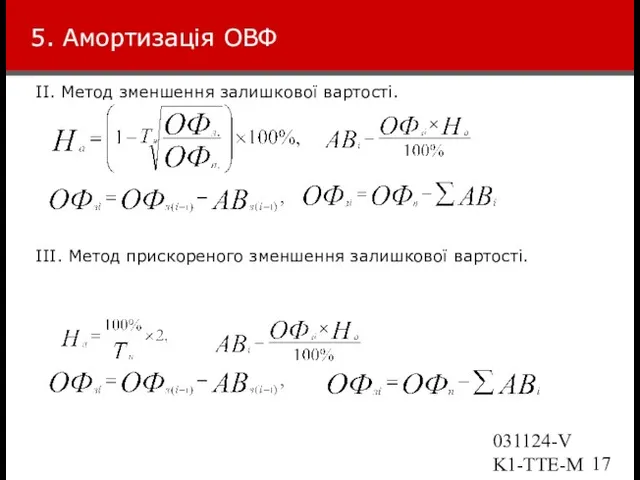

- 17. 031124-VK1-TTE-Marketing 5. Амортизація ОВФ ІІ. Метод зменшення залишкової вартості. ІІІ. Метод прискореного зменшення залишкової вартості.

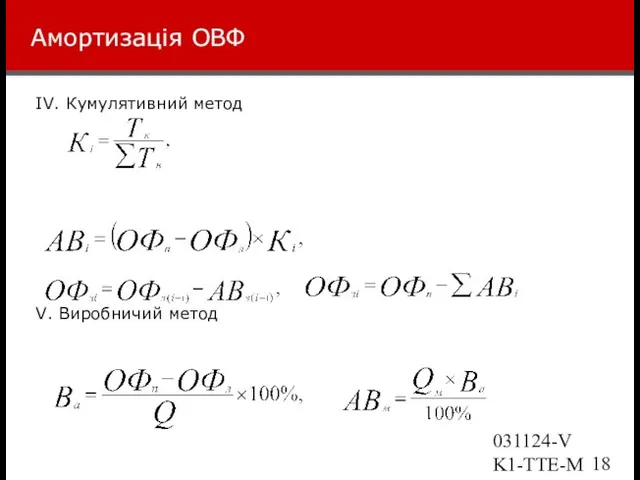

- 18. 031124-VK1-TTE-Marketing Амортизація ОВФ ІV. Кумулятивний метод V. Виробничий метод

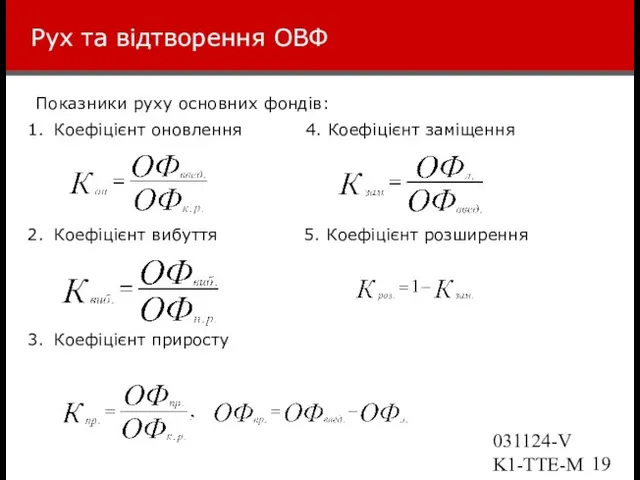

- 19. 031124-VK1-TTE-Marketing Рух та відтворення ОВФ Показники руху основних фондів: Коефіцієнт оновлення 4. Коефіцієнт заміщення Коефіцієнт вибуття

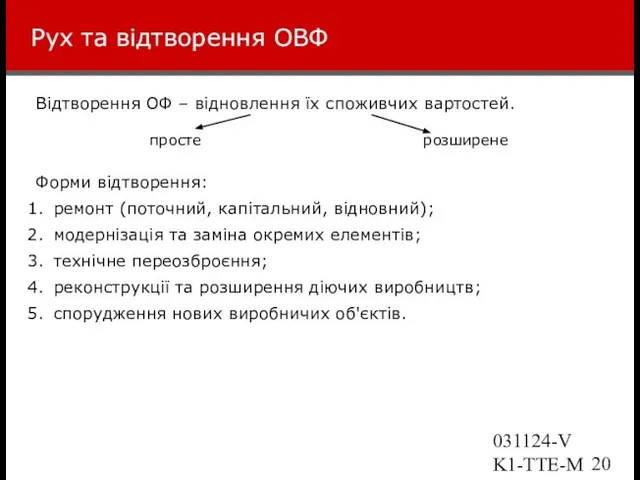

- 20. 031124-VK1-TTE-Marketing Рух та відтворення ОВФ Відтворення ОФ – відновлення їх споживчих вартостей. Форми відтворення: ремонт (поточний,

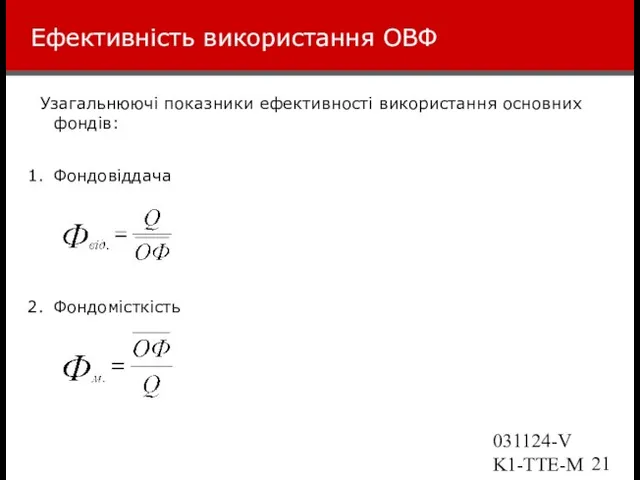

- 21. 031124-VK1-TTE-Marketing Ефективність використання ОВФ Узагальнюючі показники ефективності використання основних фондів: Фондовіддача Фондомісткість

- 23. Скачать презентацию

Слайд 2031124-VK1-TTE-Marketing

Література:

П(С)БО №7 “Основні засоби”

Податковий кодекс України

Економіка підприємства: Підручник/ За заг. ред. С.Ф.

031124-VK1-TTE-Marketing

Література:

П(С)БО №7 “Основні засоби”

Податковий кодекс України

Економіка підприємства: Підручник/ За заг. ред. С.Ф.

Слайд 3031124-VK1-TTE-Marketing

1. Види капіталу. Кругообіг капіталу

Капітал підприємства розглядають з декількох позицій.

1.

2.

031124-VK1-TTE-Marketing

1. Види капіталу. Кругообіг капіталу

Капітал підприємства розглядають з декількох позицій.

1.

2.

Слайд 4031124-VK1-TTE-Marketing

Види капіталу. Кругообіг капіталу

Кругообіг промислового капіталу:

Ос.К

Г → Кав. Об.К →

031124-VK1-TTE-Marketing

Види капіталу. Кругообіг капіталу

Кругообіг промислового капіталу:

Ос.К

Г → Кав. Об.К →

Слайд 5031124-VK1-TTE-Marketing

2. Основні виробничі фонди (ОВФ): поняття та класифікація

П(С)БО №7:

Основні засоби– матеріальні

031124-VK1-TTE-Marketing

2. Основні виробничі фонди (ОВФ): поняття та класифікація

П(С)БО №7:

Основні засоби– матеріальні

Слайд 6031124-VK1-TTE-Marketing

2. Основні виробничі фонди (ОВФ): поняття та класифікація

031124-VK1-TTE-Marketing

2. Основні виробничі фонди (ОВФ): поняття та класифікація

Слайд 7031124-VK1-TTE-Marketing

2. Основні виробничі фонди (ОВФ): поняття та класифікація

Видова класифікація ОВФ (П(С)БО №7):

Земельні

031124-VK1-TTE-Marketing

2. Основні виробничі фонди (ОВФ): поняття та класифікація

Видова класифікація ОВФ (П(С)БО №7):

Земельні

Слайд 8031124-VK1-TTE-Marketing

2. Основні виробничі фонди (ОВФ): поняття та класифікація

За роллю у процесі виробництва

031124-VK1-TTE-Marketing

2. Основні виробничі фонди (ОВФ): поняття та класифікація

За роллю у процесі виробництва

Слайд 9031124-VK1-TTE-Marketing

3. Оцінка ОВФ

Облік основних фондів здійснюється у натуральних та вартісних показниках:

натуральні показники

031124-VK1-TTE-Marketing

3. Оцінка ОВФ

Облік основних фондів здійснюється у натуральних та вартісних показниках:

натуральні показники

Слайд 10031124-VK1-TTE-Marketing

3. Оцінка ОВФ

Первісна вартість включає наступні види витрат:

суми, що сплачуються постачальникам активів

031124-VK1-TTE-Marketing

3. Оцінка ОВФ

Первісна вартість включає наступні види витрат:

суми, що сплачуються постачальникам активів

Слайд 11031124-VK1-TTE-Marketing

3. Оцінка ОВФ

Відновна вартість – сума коштів (їх еквівалентів) або інших форм

031124-VK1-TTE-Marketing

3. Оцінка ОВФ

Відновна вартість – сума коштів (їх еквівалентів) або інших форм

Слайд 12031124-VK1-TTE-Marketing

3. Оцінка ОВФ

Середньорічна вартість ОФ:

Вартість основних фондів на кінець року:

031124-VK1-TTE-Marketing

3. Оцінка ОВФ

Середньорічна вартість ОФ:

Вартість основних фондів на кінець року:

Слайд 13031124-VK1-TTE-Marketing

4. Фізичний та моральний знос ОВФ

Знос ОФ – втрата ними своєї вартості.

Фізичний

031124-VK1-TTE-Marketing

4. Фізичний та моральний знос ОВФ

Знос ОФ – втрата ними своєї вартості.

Фізичний

Слайд 14031124-VK1-TTE-Marketing

4. Фізичний та моральний знос ОВФ

Моральний знос – це зменшення вартості ОФ

031124-VK1-TTE-Marketing

4. Фізичний та моральний знос ОВФ

Моральний знос – це зменшення вартості ОФ

Слайд 15031124-VK1-TTE-Marketing

5. Амортизація ОВФ

Амортизація – процес перенесення вартості ОФ на вартість новоствореної продукції

031124-VK1-TTE-Marketing

5. Амортизація ОВФ

Амортизація – процес перенесення вартості ОФ на вартість новоствореної продукції

Слайд 16031124-VK1-TTE-Marketing

Амортизація ОВФ

Методи нарахування амортизації:

І. Прямолінійний метод нарахування амортизації полягає в тому, що

031124-VK1-TTE-Marketing

Амортизація ОВФ

Методи нарахування амортизації:

І. Прямолінійний метод нарахування амортизації полягає в тому, що

Слайд 17031124-VK1-TTE-Marketing

5. Амортизація ОВФ

ІІ. Метод зменшення залишкової вартості.

ІІІ. Метод прискореного зменшення залишкової вартості.

031124-VK1-TTE-Marketing

5. Амортизація ОВФ

ІІ. Метод зменшення залишкової вартості.

ІІІ. Метод прискореного зменшення залишкової вартості.

Слайд 18031124-VK1-TTE-Marketing

Амортизація ОВФ

ІV. Кумулятивний метод

V. Виробничий метод

031124-VK1-TTE-Marketing

Амортизація ОВФ

ІV. Кумулятивний метод

V. Виробничий метод

Слайд 19031124-VK1-TTE-Marketing

Рух та відтворення ОВФ

Показники руху основних фондів:

Коефіцієнт оновлення 4. Коефіцієнт заміщення

Коефіцієнт вибуття

031124-VK1-TTE-Marketing

Рух та відтворення ОВФ

Показники руху основних фондів:

Коефіцієнт оновлення 4. Коефіцієнт заміщення

Коефіцієнт вибуття

Слайд 20031124-VK1-TTE-Marketing

Рух та відтворення ОВФ

Відтворення ОФ – відновлення їх споживчих вартостей.

Форми відтворення:

ремонт (поточний,

031124-VK1-TTE-Marketing

Рух та відтворення ОВФ

Відтворення ОФ – відновлення їх споживчих вартостей.

Форми відтворення:

ремонт (поточний,

Слайд 21031124-VK1-TTE-Marketing

Ефективність використання ОВФ

Узагальнюючі показники ефективності використання основних фондів:

Фондовіддача

Фондомісткість

031124-VK1-TTE-Marketing

Ефективність використання ОВФ

Узагальнюючі показники ефективності використання основних фондів:

Фондовіддача

Фондомісткість

Роль тренера в жизни спортсмена

Роль тренера в жизни спортсмена Написать True or False

Написать True or False Презентация на тему Уголовная и административная ответственность несовершеннолетних

Презентация на тему Уголовная и административная ответственность несовершеннолетних Сборка компьютеров

Сборка компьютеров Обзор средств моделирования

Обзор средств моделирования Удивительный мир музыкальных образов

Удивительный мир музыкальных образов Тема №2

Тема №2 Особенности развития современной политической системы

Особенности развития современной политической системы Ойлау және оның түрлері мен қасиеттері

Ойлау және оның түрлері мен қасиеттері Status 7.0 - это новейшая инновационная бизнесмодель

Status 7.0 - это новейшая инновационная бизнесмодель Mark Zuckerberg

Mark Zuckerberg Задания Excel

Задания Excel Витрувий: поравнести свою лепту

Витрувий: поравнести свою лепту «ИнфоКоммуникации Сибири- 2006»

«ИнфоКоммуникации Сибири- 2006» Политическое развитие России в 1894-1904 гг.

Политическое развитие России в 1894-1904 гг. Светофорик приглашает

Светофорик приглашает Управление персоналом организации

Управление персоналом организации Эволюция человека

Эволюция человека ПРЕЗЕНТАЦИЯ

ПРЕЗЕНТАЦИЯ Особенности психолого-педагогического сопровождения детей с ОВЗ

Особенности психолого-педагогического сопровождения детей с ОВЗ Готические соборы

Готические соборы Стихи и проза. Ритм, рифма, смысл

Стихи и проза. Ритм, рифма, смысл Толерантность

Толерантность Конфликт: особенности и пути разрешения

Конфликт: особенности и пути разрешения The “Mother” of Barbie Doll

The “Mother” of Barbie Doll Презентация на тему Растительный мир зоны тундры

Презентация на тему Растительный мир зоны тундры Презентация на тему Приспособленность организмов к условиям внешней среды как результат действия естественного отбора

Презентация на тему Приспособленность организмов к условиям внешней среды как результат действия естественного отбора Повторение

Повторение