- Классификация счетов бухгалтерского учета

Содержание

- 2. КЛАССИФИКАЦИЯ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА Презентации по бухгалтерскому учету

- 3. По структуре: 1) активные, 2) пассивные, 3) активно-пассивные.

- 4. По месту расположения в балансе: 1) балансовые, 2) забалансовые.

- 5. Балансовые счета предназначены для учета средств, принадлежащих предприятию или же полностью контролируемых предприятием (временно привлеченных с

- 6. Забалансовые счета предназначены для учета средств, не принадлежащих данному предприятию, но временно находящихся у него в

- 7. По способу группировки и обобщения: 1) синтетические – обобщенная характеристика объекта учета, 2) аналитические – раскрывают

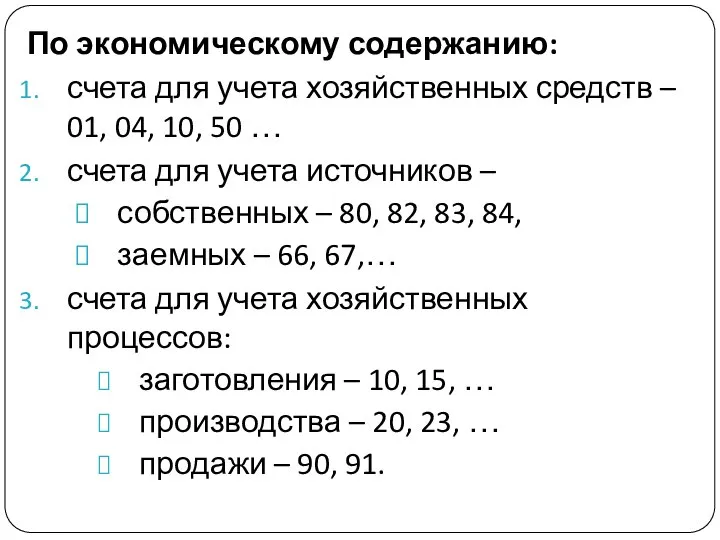

- 8. По экономическому содержанию: счета для учета хозяйственных средств – 01, 04, 10, 50 … счета для

- 9. По назначению.

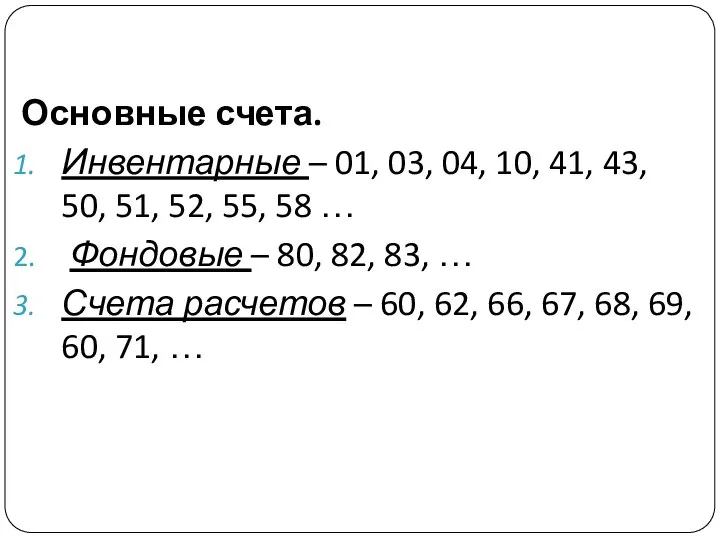

- 10. Основные счета. Инвентарные – 01, 03, 04, 10, 41, 43, 50, 51, 52, 55, 58 …

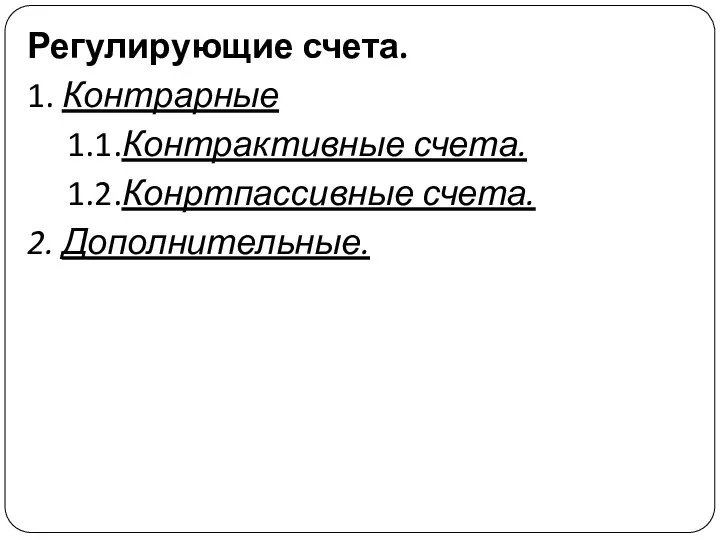

- 11. Регулирующие счета. 1. Контрарные 1.1.Контрактивные счета. 1.2.Конртпассивные счета. 2. Дополнительные.

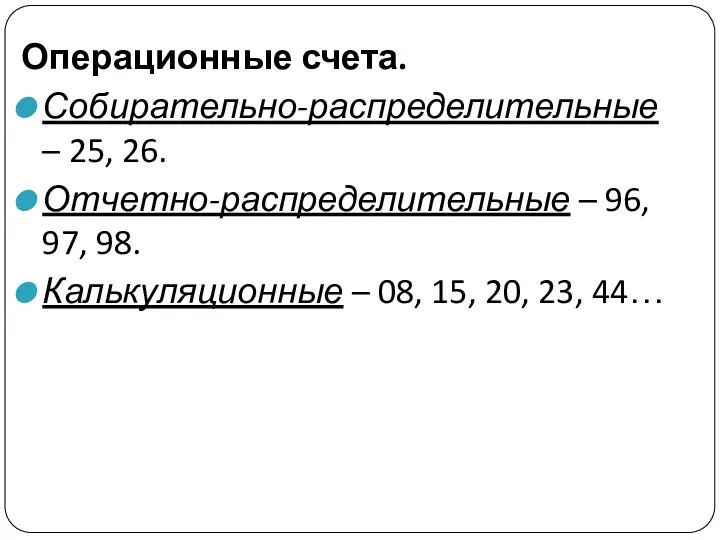

- 12. Операционные счета. Собирательно-распределительные – 25, 26. Отчетно-распределительные – 96, 97, 98. Калькуляционные – 08, 15, 20,

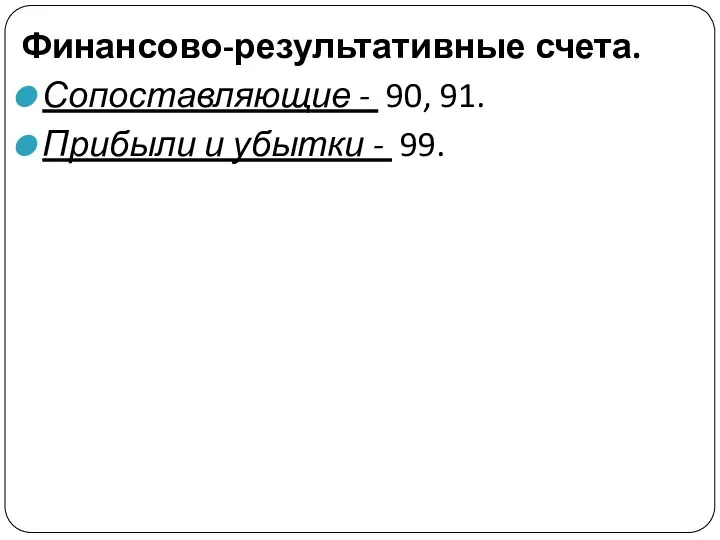

- 13. Финансово-результативные счета. Сопоставляющие - 90, 91. Прибыли и убытки - 99.

- 15. Скачать презентацию

Слайд 3По структуре:

1) активные,

2) пассивные,

3) активно-пассивные.

По структуре:

1) активные,

2) пассивные,

3) активно-пассивные.

Слайд 4По месту расположения в балансе:

1) балансовые,

2) забалансовые.

По месту расположения в балансе:

1) балансовые,

2) забалансовые.

Слайд 5Балансовые счета предназначены для учета средств, принадлежащих предприятию или же полностью контролируемых

Балансовые счета предназначены для учета средств, принадлежащих предприятию или же полностью контролируемых

Слайд 6Забалансовые счета предназначены для учета средств, не принадлежащих данному предприятию, но временно

Забалансовые счета предназначены для учета средств, не принадлежащих данному предприятию, но временно

Слайд 7По способу группировки и обобщения:

1) синтетические – обобщенная характеристика объекта учета,

2) аналитические

По способу группировки и обобщения:

1) синтетические – обобщенная характеристика объекта учета,

2) аналитические

Слайд 8По экономическому содержанию:

счета для учета хозяйственных средств – 01, 04, 10, 50

По экономическому содержанию:

счета для учета хозяйственных средств – 01, 04, 10, 50

Слайд 9По назначению.

По назначению.

Слайд 10Основные счета.

Инвентарные – 01, 03, 04, 10, 41, 43, 50, 51,

Инвентарные – 01, 03, 04, 10, 41, 43, 50, 51,

Слайд 11Регулирующие счета.

1. Контрарные

1.1.Контрактивные счета.

1.2.Конртпассивные счета.

2. Дополнительные.

Регулирующие счета.

1. Контрарные

1.1.Контрактивные счета.

1.2.Конртпассивные счета.

2. Дополнительные.

Слайд 12Операционные счета.

Собирательно-распределительные – 25, 26.

Отчетно-распределительные – 96, 97, 98.

Калькуляционные – 08, 15,

Операционные счета.

Собирательно-распределительные – 25, 26.

Отчетно-распределительные – 96, 97, 98.

Калькуляционные – 08, 15,

Слайд 13Финансово-результативные счета.

Сопоставляющие - 90, 91.

Прибыли и убытки - 99.

Финансово-результативные счета.

Сопоставляющие - 90, 91.

Прибыли и убытки - 99.

Современные технологии в приготовлении блюд

Современные технологии в приготовлении блюд Смешанные и широколиственные леса

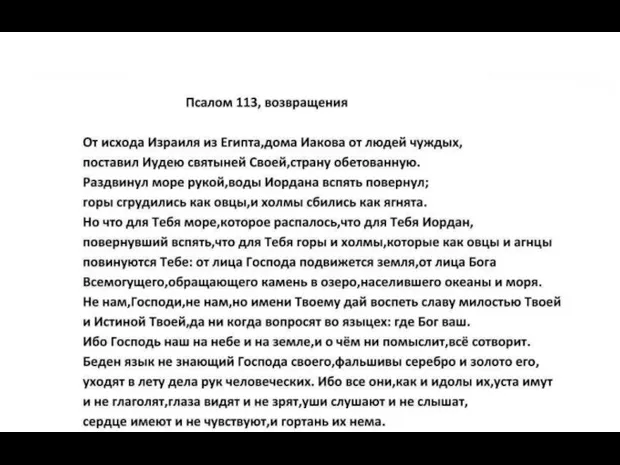

Смешанные и широколиственные леса Псалом 113, возращения

Псалом 113, возращения Учитель России!

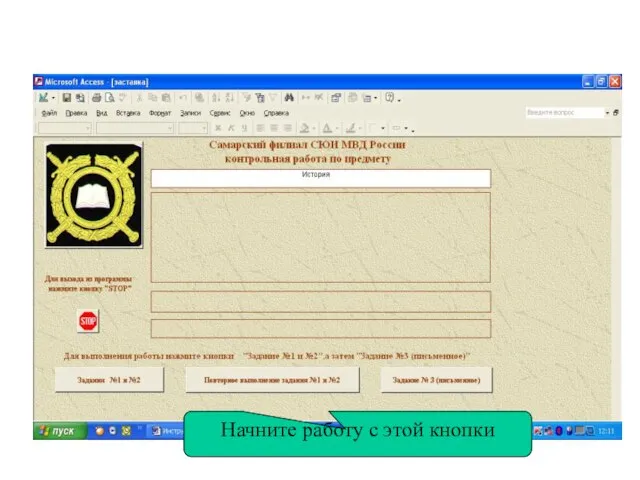

Учитель России! Начните работу с этой кнопки

Начните работу с этой кнопки Почему нужно чистить зубы и мыть руки

Почему нужно чистить зубы и мыть руки У р о к г о р о д а «Комсомольская юность моих земляков»

У р о к г о р о д а «Комсомольская юность моих земляков» Презентация на тему Мировое сообщество государств

Презентация на тему Мировое сообщество государств  Несколько примеров референтного оружия из вселенной

Несколько примеров референтного оружия из вселенной Музыкальные вечера на территории общежитий МГУ Вольница

Музыкальные вечера на территории общежитий МГУ Вольница ТЕЧЕНИЕ И СВОЙСТВА ЖИДКОСТЕЙ

ТЕЧЕНИЕ И СВОЙСТВА ЖИДКОСТЕЙ Возникновение и развитие социологии как самостоятельной науки

Возникновение и развитие социологии как самостоятельной науки Мутации и отбор

Мутации и отбор Коты Племени Луны

Коты Племени Луны М. А. Шолохов

М. А. Шолохов What is Public Relation

What is Public Relation Проект переработки творожной сыворотки в ООО Молоко п. Торбеево

Проект переработки творожной сыворотки в ООО Молоко п. Торбеево Расчет теплоусвоения внутренней поверхности полов

Расчет теплоусвоения внутренней поверхности полов Who doesn’t love watching dreams

Who doesn’t love watching dreams На помощь сказкам. Квест–игра

На помощь сказкам. Квест–игра Presentation Title My name contact information or project description

Presentation Title My name contact information or project description  Путешествие в страну математика

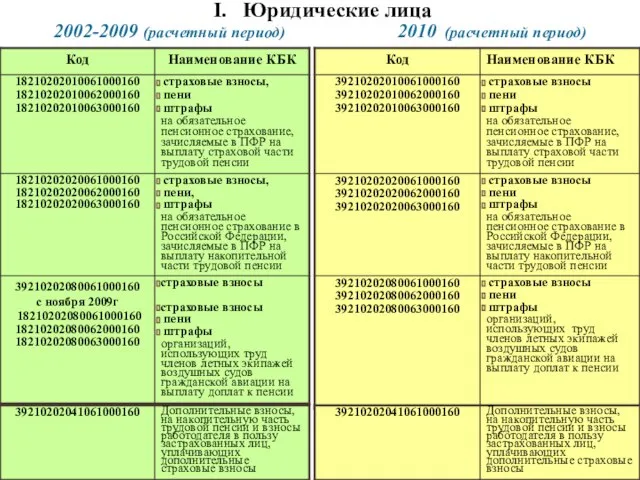

Путешествие в страну математика I. Юридические лица 2002-2009 (расчетный период) 2010 (расчетный период)

I. Юридические лица 2002-2009 (расчетный период) 2010 (расчетный период) Растения Чувашской республики

Растения Чувашской республики Источники финансирования малого бизнеса

Источники финансирования малого бизнеса Презентация на тему Популяция. Генетический состав популяций

Презентация на тему Популяция. Генетический состав популяций Сделай правильный выбор

Сделай правильный выбор Презентация на тему Защита компьютера и файлов

Презентация на тему Защита компьютера и файлов