- КОММЕРЧЕСКОЕ ПРЕДЛОЖЕНИЕ ПО СТРАХОВАНИЮ ОТВЕТСТВЕННОСТИ ЧЛЕНОВ САМОРЕГУЛИРУЕМЫХ ОРГАНИЗАЦИЙ

Содержание

- 2. 2 ЗАО «ГУТА-СТРАХОВАНИЕ» Компания «ГУТА-Страхование» учреждена в 1994 г. и входит в число ведущих финансовых институтов

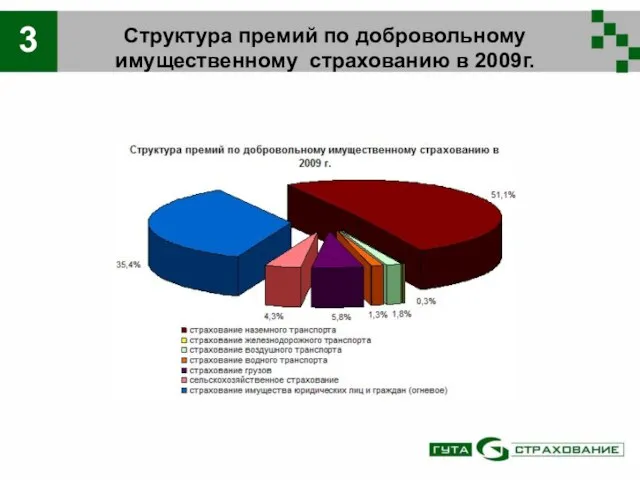

- 3. Структура премий по добровольному имущественному страхованию в 2009г. 3

- 4. СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ЧЛЕНОВ СРО «ГУТА-Страхование» является членом Ассоциации строителей России (АСР) и одним из разработчиков

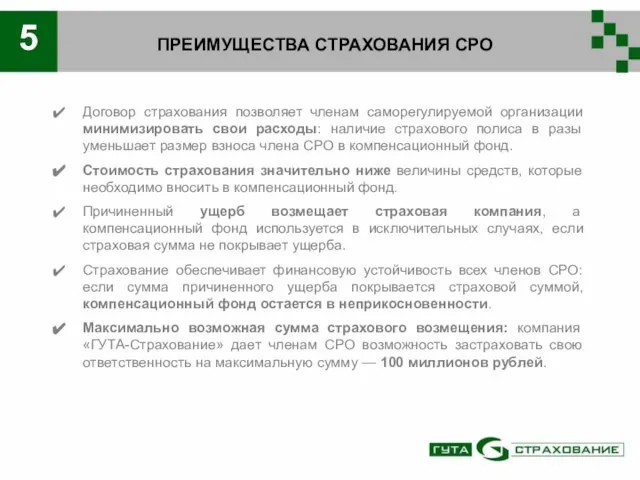

- 5. ПРЕИМУЩЕСТВА СТРАХОВАНИЯ СРО Договор страхования позволяет членам саморегулируемой организации минимизировать свои расходы: наличие страхового полиса в

- 6. САМОРЕГУЛИРОВАНИЕ В СТРОИТЕЛЬНОЙ ОТРАСЛИ Предприятия, желающие предоставлять свои услуги на строительном рынке, в обязательном порядке должны

- 7. ВИДЫ И ЦЕЛИ СРО В СТРОИТЕЛЬНОЙ ОТРАСЛИ ВИДЫ Саморегулируемые организации, основанные на членстве лиц, выполняющих инженерные

- 8. УСЛОВИЯ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ЧЛЕНОВ СРО 8

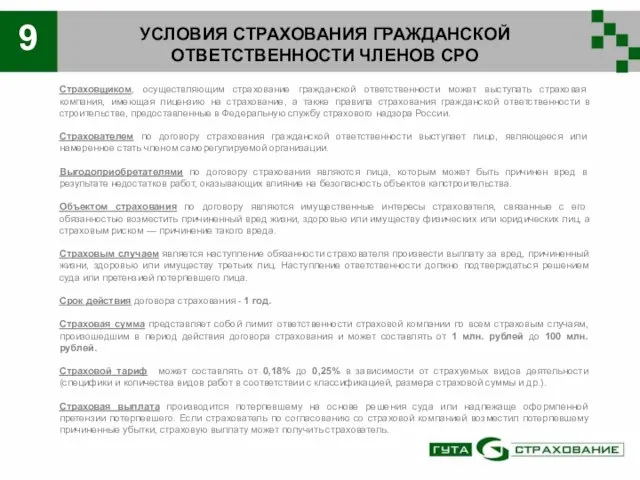

- 9. УСЛОВИЯ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ЧЛЕНОВ СРО Страховщиком, осуществляющим страхование гражданской ответственности может выступать страховая компания, имеющая

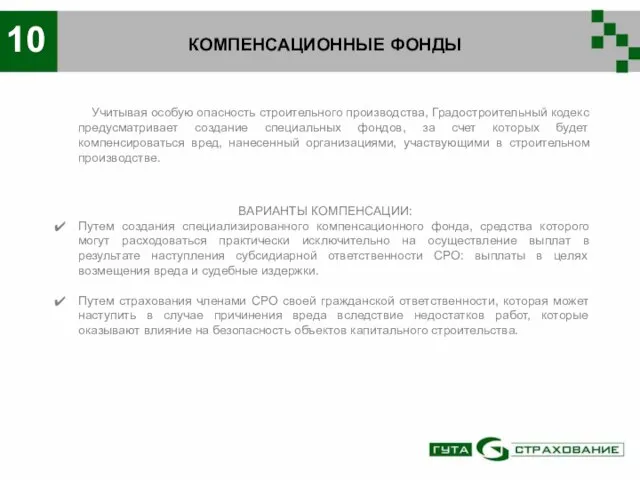

- 10. КОМПЕНСАЦИОННЫЕ ФОНДЫ Учитывая особую опасность строительного производства, Градостроительный кодекс предусматривает создание специальных фондов, за счет которых

- 11. СТРАХОВАНИЕ СТРОИТЕЛЬНО-МОНТАЖНЫХ РИСКОВ В рамках страхования строительно-монтажных работ (СМР) охватывается широкий спектр рисков, связанных не только

- 12. СТРАХОВАНИЕ СТРОИТЕЛЬНО-МОНТАЖНЫХ РИСКОВ 12 ОБЪЕКТЫ Строительные объекты: здания, промышленные сооружения, жилые дома, больницы, школы, театры, автодорожные

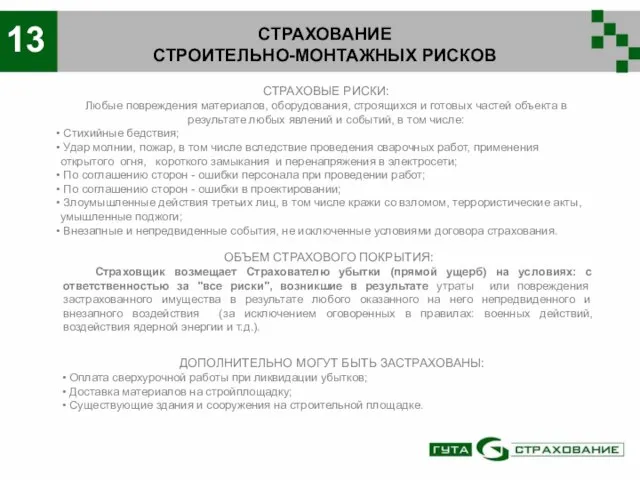

- 13. СТРАХОВАНИЕ СТРОИТЕЛЬНО-МОНТАЖНЫХ РИСКОВ СТРАХОВЫЕ РИСКИ: Любые повреждения материалов, оборудования, строящихся и готовых частей объекта в результате

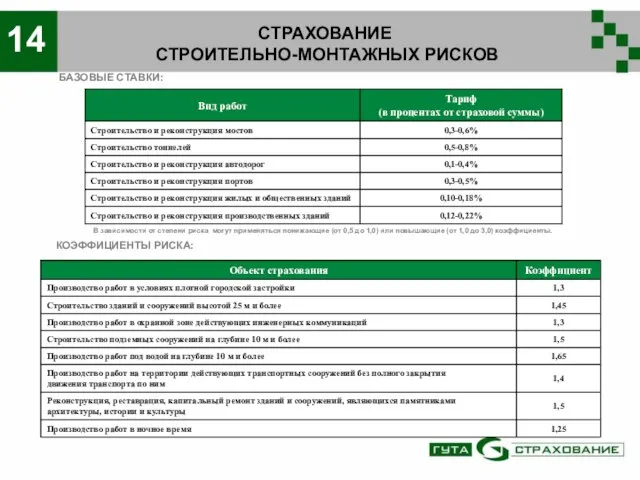

- 14. СТРАХОВАНИЕ СТРОИТЕЛЬНО-МОНТАЖНЫХ РИСКОВ 14 БАЗОВЫЕ СТАВКИ: КОЭФФИЦИЕНТЫ РИСКА: В зависимости от степени риска могут применяться понижающие

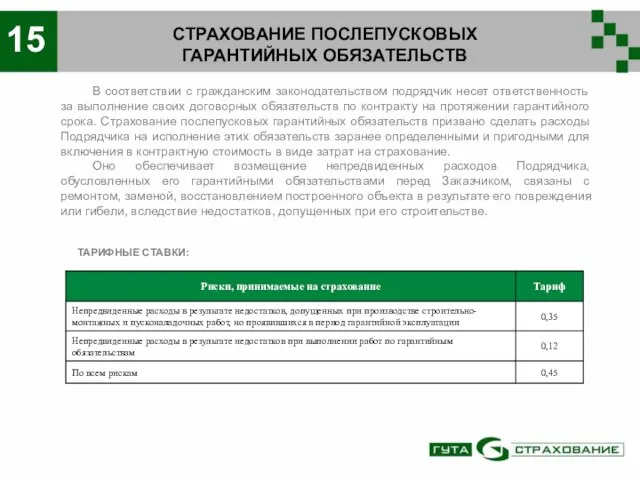

- 15. СТРАХОВАНИЕ ПОСЛЕПУСКОВЫХ ГАРАНТИЙНЫХ ОБЯЗАТЕЛЬСТВ В соответствии с гражданским законодательством подрядчик несет ответственность за выполнение своих договорных

- 16. ЗАО «ГУТА-СТРАХОВАНИЕ» В РЕГИОНАХ 16 Региональная сеть ЗАО «ГУТА-Страхование» насчитывает 57 филиалов и 91 агентство, в

- 17. ЗАО «ГУТА-СТРАХОВАНИЕ» В РЕГИОНАХ 17

- 19. Скачать презентацию

Слайд 22

ЗАО «ГУТА-СТРАХОВАНИЕ»

Компания «ГУТА-Страхование» учреждена в 1994 г. и входит в число ведущих

2

ЗАО «ГУТА-СТРАХОВАНИЕ»

Компания «ГУТА-Страхование» учреждена в 1994 г. и входит в число ведущих

Слайд 3Структура премий по добровольному имущественному страхованию в 2009г.

3

Структура премий по добровольному имущественному страхованию в 2009г.

3

Слайд 4СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ЧЛЕНОВ СРО

«ГУТА-Страхование» является членом Ассоциации строителей России (АСР) и

СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ЧЛЕНОВ СРО

«ГУТА-Страхование» является членом Ассоциации строителей России (АСР) и

Слайд 5ПРЕИМУЩЕСТВА СТРАХОВАНИЯ СРО

Договор страхования позволяет членам саморегулируемой организации минимизировать свои расходы: наличие

ПРЕИМУЩЕСТВА СТРАХОВАНИЯ СРО

Договор страхования позволяет членам саморегулируемой организации минимизировать свои расходы: наличие

Слайд 6САМОРЕГУЛИРОВАНИЕ

В СТРОИТЕЛЬНОЙ ОТРАСЛИ

Предприятия, желающие предоставлять свои услуги на строительном рынке, в

САМОРЕГУЛИРОВАНИЕ

В СТРОИТЕЛЬНОЙ ОТРАСЛИ

Предприятия, желающие предоставлять свои услуги на строительном рынке, в

Слайд 7ВИДЫ И ЦЕЛИ СРО

В СТРОИТЕЛЬНОЙ ОТРАСЛИ

ВИДЫ

Саморегулируемые организации, основанные на членстве лиц,

ВИДЫ И ЦЕЛИ СРО

В СТРОИТЕЛЬНОЙ ОТРАСЛИ

ВИДЫ

Саморегулируемые организации, основанные на членстве лиц,

Слайд 8УСЛОВИЯ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ЧЛЕНОВ СРО

8

УСЛОВИЯ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ЧЛЕНОВ СРО

8

Слайд 9УСЛОВИЯ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ЧЛЕНОВ СРО

Страховщиком, осуществляющим страхование гражданской ответственности может выступать

УСЛОВИЯ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ЧЛЕНОВ СРО

Страховщиком, осуществляющим страхование гражданской ответственности может выступать

Слайд 10КОМПЕНСАЦИОННЫЕ ФОНДЫ

Учитывая особую опасность строительного производства, Градостроительный кодекс предусматривает создание специальных фондов,

КОМПЕНСАЦИОННЫЕ ФОНДЫ

Учитывая особую опасность строительного производства, Градостроительный кодекс предусматривает создание специальных фондов,

Слайд 11СТРАХОВАНИЕ

СТРОИТЕЛЬНО-МОНТАЖНЫХ РИСКОВ

В рамках страхования строительно-монтажных работ (СМР) охватывается широкий спектр рисков,

СТРАХОВАНИЕ

СТРОИТЕЛЬНО-МОНТАЖНЫХ РИСКОВ

В рамках страхования строительно-монтажных работ (СМР) охватывается широкий спектр рисков,

Слайд 12СТРАХОВАНИЕ

СТРОИТЕЛЬНО-МОНТАЖНЫХ РИСКОВ

12

ОБЪЕКТЫ

Строительные объекты:

здания, промышленные сооружения, жилые дома, больницы, школы, театры,

СТРАХОВАНИЕ

СТРОИТЕЛЬНО-МОНТАЖНЫХ РИСКОВ

12

ОБЪЕКТЫ

Строительные объекты:

здания, промышленные сооружения, жилые дома, больницы, школы, театры,

Слайд 13СТРАХОВАНИЕ

СТРОИТЕЛЬНО-МОНТАЖНЫХ РИСКОВ

СТРАХОВЫЕ РИСКИ:

Любые повреждения материалов, оборудования, строящихся и готовых частей объекта

СТРАХОВАНИЕ

СТРОИТЕЛЬНО-МОНТАЖНЫХ РИСКОВ

СТРАХОВЫЕ РИСКИ:

Любые повреждения материалов, оборудования, строящихся и готовых частей объекта

Слайд 14СТРАХОВАНИЕ

СТРОИТЕЛЬНО-МОНТАЖНЫХ РИСКОВ

14

БАЗОВЫЕ СТАВКИ:

КОЭФФИЦИЕНТЫ РИСКА:

В зависимости от степени риска могут применяться понижающие

СТРАХОВАНИЕ

СТРОИТЕЛЬНО-МОНТАЖНЫХ РИСКОВ

14

БАЗОВЫЕ СТАВКИ:

КОЭФФИЦИЕНТЫ РИСКА:

В зависимости от степени риска могут применяться понижающие

Слайд 15СТРАХОВАНИЕ ПОСЛЕПУСКОВЫХ

ГАРАНТИЙНЫХ ОБЯЗАТЕЛЬСТВ

В соответствии с гражданским законодательством подрядчик несет ответственность за

СТРАХОВАНИЕ ПОСЛЕПУСКОВЫХ

ГАРАНТИЙНЫХ ОБЯЗАТЕЛЬСТВ

В соответствии с гражданским законодательством подрядчик несет ответственность за

Слайд 16ЗАО «ГУТА-СТРАХОВАНИЕ» В РЕГИОНАХ

16

Региональная сеть ЗАО «ГУТА-Страхование»

насчитывает 57 филиалов и 91 агентство,

в

ЗАО «ГУТА-СТРАХОВАНИЕ» В РЕГИОНАХ

16

Региональная сеть ЗАО «ГУТА-Страхование»

насчитывает 57 филиалов и 91 агентство,

в

Слайд 17ЗАО «ГУТА-СТРАХОВАНИЕ» В РЕГИОНАХ

17

ЗАО «ГУТА-СТРАХОВАНИЕ» В РЕГИОНАХ

17

ПРЕОДОЛЕВАЯ РАССТОЯНИЯ

ПРЕОДОЛЕВАЯ РАССТОЯНИЯ Тепловая обработка овощей

Тепловая обработка овощей Организация деятельности по сопровождению одарённых детей: тьюторское сопровождение во внеурочной деятельности

Организация деятельности по сопровождению одарённых детей: тьюторское сопровождение во внеурочной деятельности Пейзаж. Линейная перспектива. Акварель в технике по сырому листу

Пейзаж. Линейная перспектива. Акварель в технике по сырому листу Прыжки в длину с места

Прыжки в длину с места Презентация по математике на тему _Обыкновенные дроби_ (5 класс)

Презентация по математике на тему _Обыкновенные дроби_ (5 класс) И милосердие согреет наши души

И милосердие согреет наши души Печатная реклама

Печатная реклама Презентация на тему Малые тела Солнечной системы

Презентация на тему Малые тела Солнечной системы Медицина старого времени

Медицина старого времени  Гостиничный бизнес

Гостиничный бизнес  Charlotte Bronte

Charlotte Bronte Топиарии

Топиарии Воздушный змей_демонстрация

Воздушный змей_демонстрация Такая нелюбимая. Весёлая Грамматика

Такая нелюбимая. Весёлая Грамматика Муниципальное учреждение культуры Навашинского района Централизованная библиотечная система «Навашинская» ПРЕДСТАВЛЯЕТ

Муниципальное учреждение культуры Навашинского района Централизованная библиотечная система «Навашинская» ПРЕДСТАВЛЯЕТ Изменение глаголов по временам

Изменение глаголов по временам ПРАЗДНИК ЧИСЛА

ПРАЗДНИК ЧИСЛА Презентация на тему КРИЗИСЫ ВЗРОСЛЕНИЯ МЛАДШЕГО ШКОЛЬНИКА

Презентация на тему КРИЗИСЫ ВЗРОСЛЕНИЯ МЛАДШЕГО ШКОЛЬНИКА  Английское искусство XVIII века

Английское искусство XVIII века Легко ли быть левшой в праворуком мире… Реферат Составитель: Репин Виктор, ученик 3 «В» класса МОУ – СОШ №156 г. Екатеринбурга Руководитель: Мизга Ольга Борисовна,

Легко ли быть левшой в праворуком мире… Реферат Составитель: Репин Виктор, ученик 3 «В» класса МОУ – СОШ №156 г. Екатеринбурга Руководитель: Мизга Ольга Борисовна,  Праздники в религиях мира

Праздники в религиях мира Города-герои Великой Отечественной войны

Города-герои Великой Отечественной войны Формирование универсальных учебных действий.Адаптация учащихся 1- х классов.

Формирование универсальных учебных действий.Адаптация учащихся 1- х классов. УЧЕНЫЕ ИГРОМАНАМ

УЧЕНЫЕ ИГРОМАНАМ ИНТЕЛЛЕКТУАЛЬНЫЙ КАПИТАЛ КОМПАНИИ КАК ОСНОВА КОНКУРЕНТОСПОСОБНОСТИ

ИНТЕЛЛЕКТУАЛЬНЫЙ КАПИТАЛ КОМПАНИИ КАК ОСНОВА КОНКУРЕНТОСПОСОБНОСТИ Старинные английские деньги

Старинные английские деньги Разговорная речь

Разговорная речь