- Комплексный подход к оценке эффективности СВК: количественные и качественные критерии

Содержание

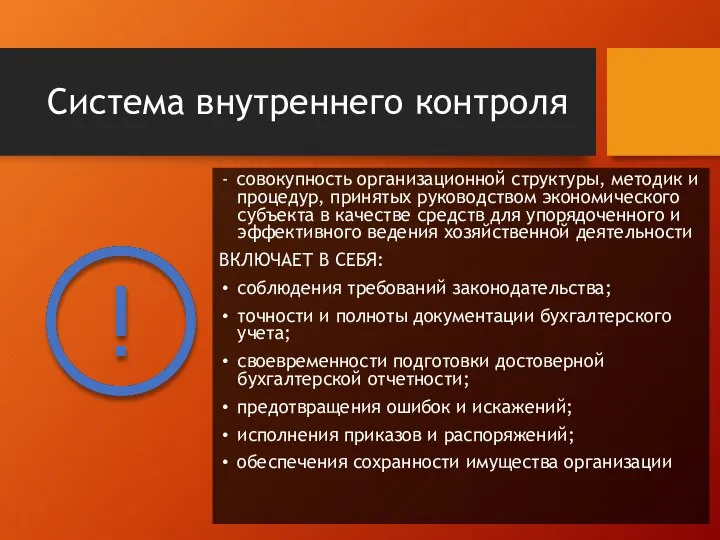

- 2. Система внутреннего контроля cовокупность организационной структуры, методик и процедур, принятых руководством экономического субъекта в качестве средств

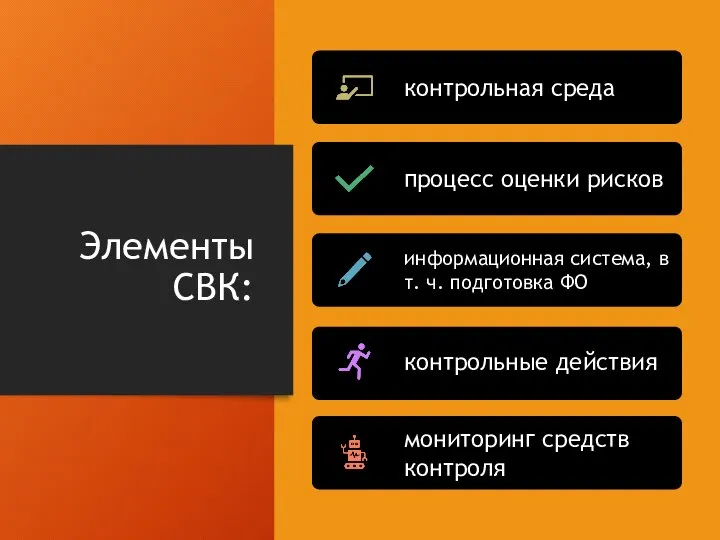

- 3. Элементы СВК:

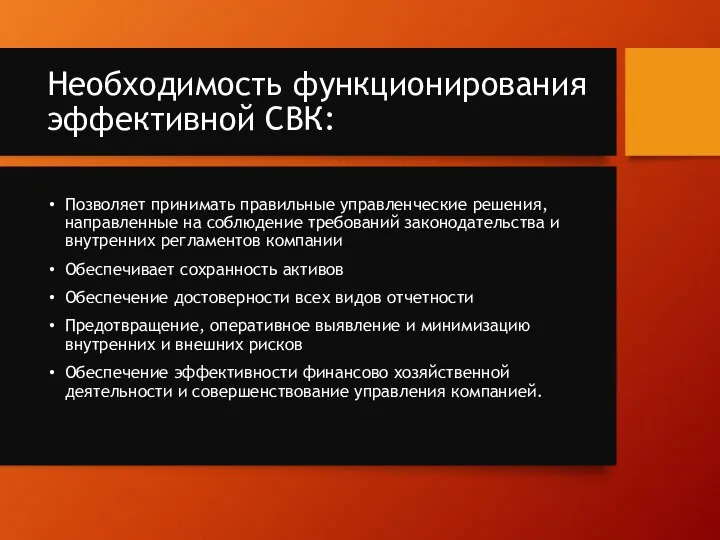

- 4. Необходимость функционирования эффективной СВК: Позволяет принимать правильные управленческие решения, направленные на соблюдение требований законодательства и внутренних

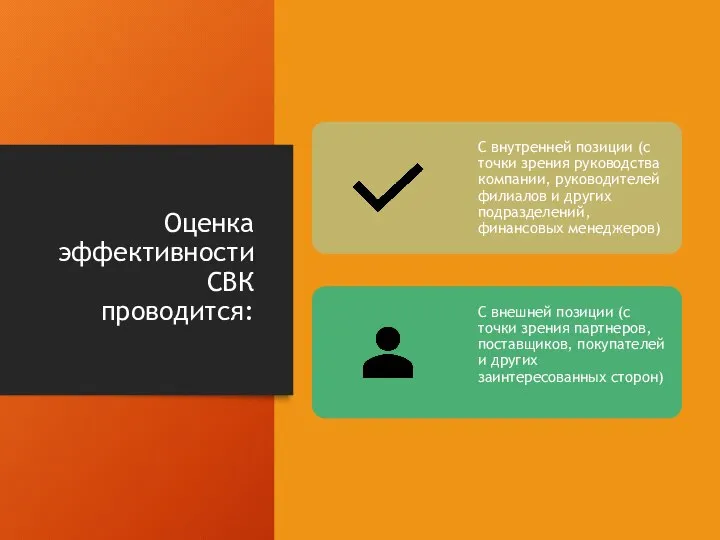

- 5. Оценка эффективности СВК проводится:

- 6. Содержание позиций Внутренний аспект отчеты о результатах проверок внутренних аудиторов представляют ценную информацию высшему руководству ресурсы,

- 7. Факторы, которые могут служить основой для разработки такой системы оценки: прямой количественный эффект от деятельности СВА,

- 8. Основой оценки СВК могут служить многие показатели соотношение затрат на СВК и реальных выгод от ее

- 9. Характеристика показателей

- 11. Скачать презентацию

Слайд 2Система внутреннего контроля

cовокупность организационной структуры, методик и процедур, принятых руководством экономического субъекта

Система внутреннего контроля

cовокупность организационной структуры, методик и процедур, принятых руководством экономического субъекта

Слайд 3Элементы СВК:

Элементы СВК:

Слайд 4Необходимость функционирования эффективной СВК:

Позволяет принимать правильные управленческие решения, направленные на соблюдение требований

Необходимость функционирования эффективной СВК:

Позволяет принимать правильные управленческие решения, направленные на соблюдение требований

Слайд 5Оценка эффективности СВК проводится:

Оценка эффективности СВК проводится:

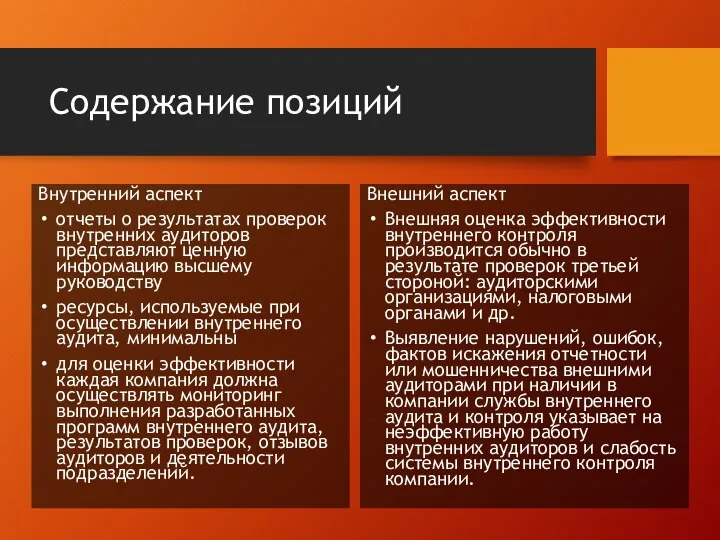

Слайд 6Содержание позиций

Внутренний аспект

отчеты о результатах проверок внутренних аудиторов представляют ценную информацию высшему

Содержание позиций

Внутренний аспект

отчеты о результатах проверок внутренних аудиторов представляют ценную информацию высшему

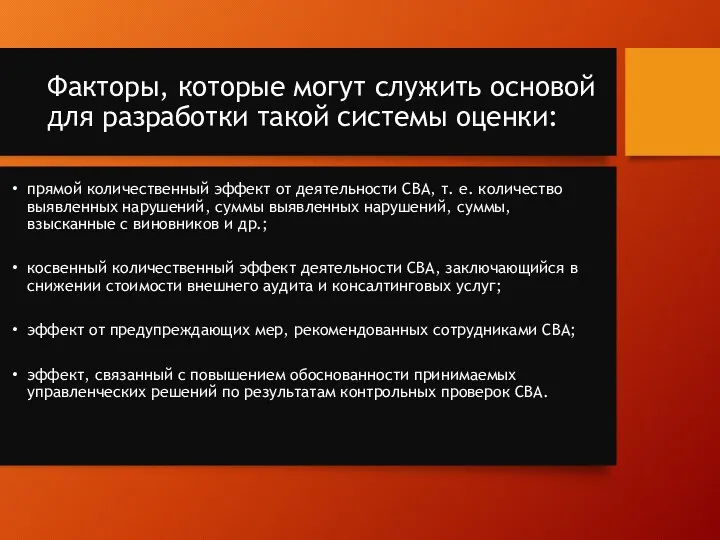

Слайд 7Факторы, которые могут служить основой для разработки такой системы оценки:

прямой количественный эффект

Факторы, которые могут служить основой для разработки такой системы оценки:

прямой количественный эффект

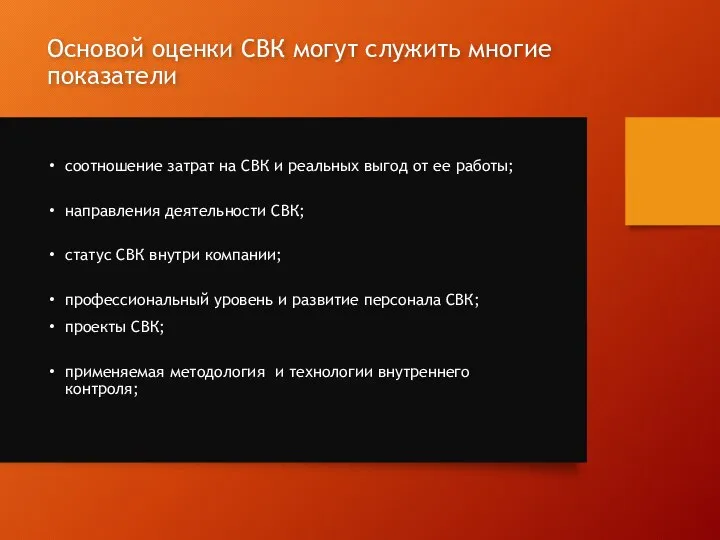

Слайд 8Основой оценки СВК могут служить многие показатели

соотношение затрат на СВК и реальных

Основой оценки СВК могут служить многие показатели

соотношение затрат на СВК и реальных

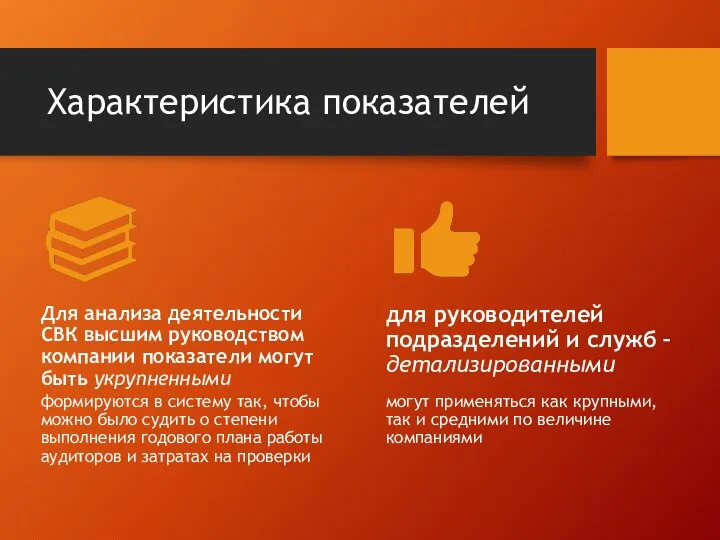

Слайд 9Характеристика показателей

Характеристика показателей

Игра с рисками

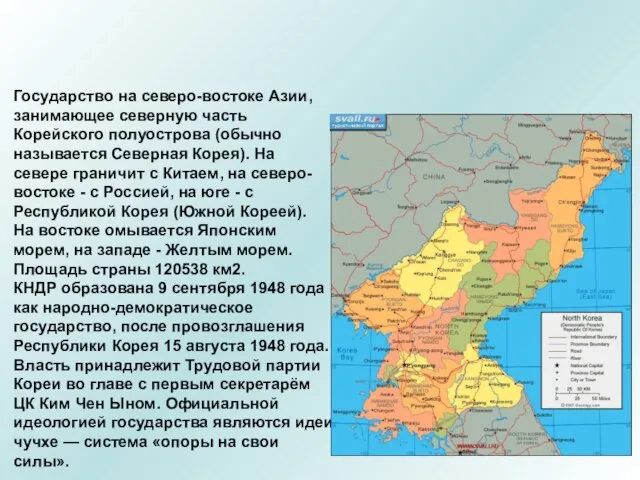

Игра с рисками Презентация на тему СЕВЕРНАЯ КОРЕЯ (КОРЕЙСКАЯ НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА)

Презентация на тему СЕВЕРНАЯ КОРЕЯ (КОРЕЙСКАЯ НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА)  Механизмы памяти

Механизмы памяти moiseeva_prezentatsia_mchp

moiseeva_prezentatsia_mchp Чудеса природы

Чудеса природы Презентация на тему Награждения в годы Великой Отечественной войны

Презентация на тему Награждения в годы Великой Отечественной войны Презентация на тему Новый год

Презентация на тему Новый год ООО«ИНТЕРМАСС»

ООО«ИНТЕРМАСС» Эволюция человека

Эволюция человека 12 ДЕКАБРЯ

12 ДЕКАБРЯ Броски в прыжке. Борьба за отскок, добивание

Броски в прыжке. Борьба за отскок, добивание The rolling roll

The rolling roll Название доклада

Название доклада Кризис полупроводников

Кризис полупроводников Управление проектами под ключ (инфраструктурное строительство)

Управление проектами под ключ (инфраструктурное строительство) Актуальные правовые аспекты синдицированного кредитования

Актуальные правовые аспекты синдицированного кредитования Глава шестаяЗаконы денежного обращения

Глава шестаяЗаконы денежного обращения 大卫不可以

大卫不可以 Звягинцева ТИ_ВР_ПрезентацияВКР

Звягинцева ТИ_ВР_ПрезентацияВКР Депозит. Условия депозита

Депозит. Условия депозита Презентация по английскому Национальная библиотека Испании

Презентация по английскому Национальная библиотека Испании  УЧР вводная лекция

УЧР вводная лекция Прогерия

Прогерия Классическая 3-х этапная системная модель Г. Саймона принятия решений. Достоинства и недостатки. Тема 3

Классическая 3-х этапная системная модель Г. Саймона принятия решений. Достоинства и недостатки. Тема 3 Не бывает прав без обязанностей. Сказочная викторина

Не бывает прав без обязанностей. Сказочная викторина Презентация на тему Законы Ньютона Силы в природе Законы сокращения

Презентация на тему Законы Ньютона Силы в природе Законы сокращения  Применение мезенхимальных клеток костного мозга в травматологии и ортопедии

Применение мезенхимальных клеток костного мозга в травматологии и ортопедии Профессия – «Кассир»

Профессия – «Кассир»