- Конкурентные преимущества и перспективы развития казахстанского фондового рынка

Содержание

- 2. VIII Алматинская межбанковская конференция, 26 сентября 2007 года ИНВЕСТОРСКАЯ БАЗА СПЕКТР ИНСТРУМЕНТОВ ИНФРАСТРУКТУРА РЫНКА НАЛОГОВАЯ СРЕДА

- 3. VIII Алматинская межбанковская конференция, 26 сентября 2007 года Активы институциональных инвесторов на конец 2006 года достигли

- 4. VIII Алматинская межбанковская конференция, 26 сентября 2007 года Отказ от использования категории листинга KASE в качестве

- 5. VIII Алматинская межбанковская конференция, 26 сентября 2007 года Принятые меры к заметному росту доходности ПА не

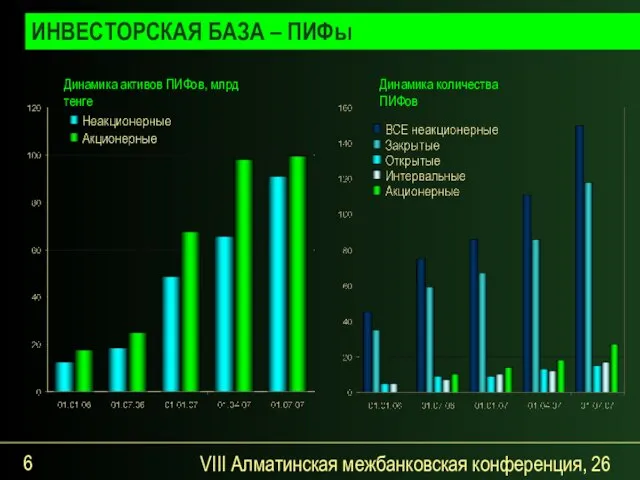

- 6. VIII Алматинская межбанковская конференция, 26 сентября 2007 года ИНВЕСТОРСКАЯ БАЗА – ПИФы

- 7. VIII Алматинская межбанковская конференция, 26 сентября 2007 года KASE обслуживает "ценнобумажные" рынки: акций корпоративных облигаций государственных

- 8. VIII Алматинская межбанковская конференция, 26 сентября 2007 года Общий оборот KASE по акциям за семь месяцев

- 9. VIII Алматинская межбанковская конференция, 26 сентября 2007 года КАПИТАЛИЗАЦИЯ РЫНКА (млрд USD)

- 10. VIII Алматинская межбанковская конференция, 26 сентября 2007 года СПЕКТР ИНСТРУМЕНТОВ – ЛИСТИНГОВЫЕ КОМПАНИИ

- 11. VIII Алматинская межбанковская конференция, 26 сентября 2007 года СПЕКТР ИНСТРУМЕНТОВ – ЛИСТИНГОВЫЕ КОМПАНИИ (2)

- 12. VIII Алматинская межбанковская конференция, 26 сентября 2007 года ЛИСТИНГ KASE: ОЖИДАНИЕ ЭМИТЕНТОВ * Классификация компаний –

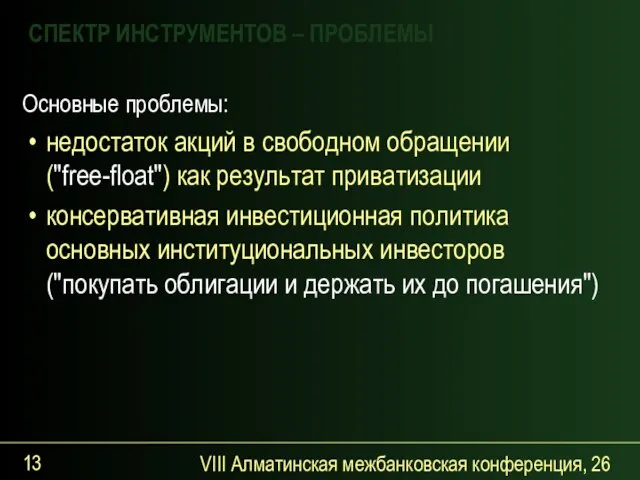

- 13. VIII Алматинская межбанковская конференция, 26 сентября 2007 года Основные проблемы: недостаток акций в свободном обращении ("free-float")

- 14. VIII Алматинская межбанковская конференция, 26 сентября 2007 года "отработанное" профильное законодательство, быстро модифицируемое по мере движения

- 15. VIII Алматинская межбанковская конференция, 26 сентября 2007 года Не подлежат налогообложению доходы: доход от прироста стоимости

- 16. VIII Алматинская межбанковская конференция, 26 сентября 2007 года KASE – самоокупаемая и самофинансируемая организация Основные тарифы

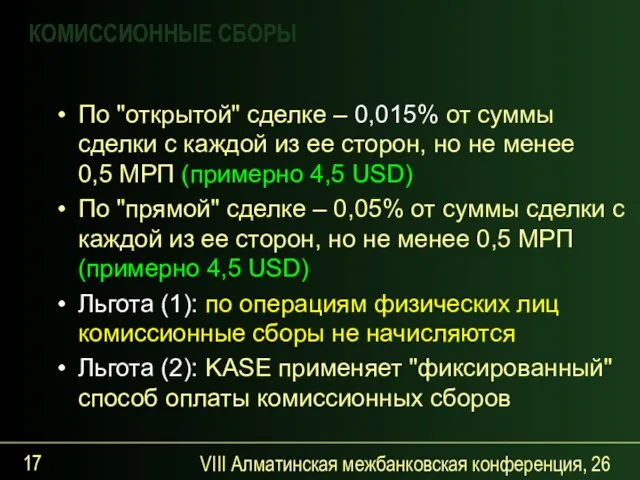

- 17. VIII Алматинская межбанковская конференция, 26 сентября 2007 года По "открытой" сделке – 0,015% от суммы сделки

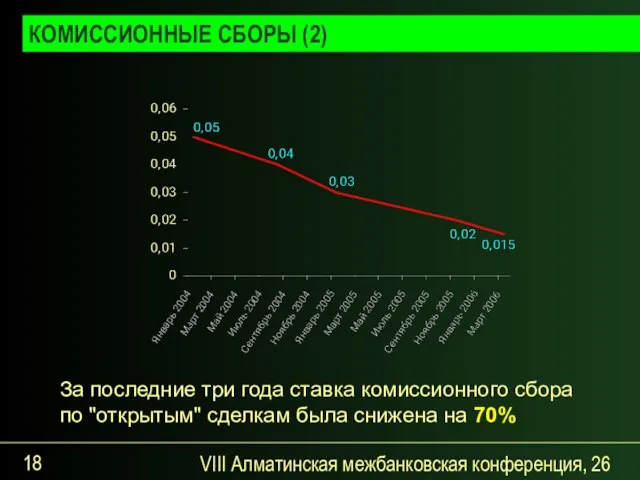

- 18. VIII Алматинская межбанковская конференция, 26 сентября 2007 года За последние три года ставка комиссионного сбора по

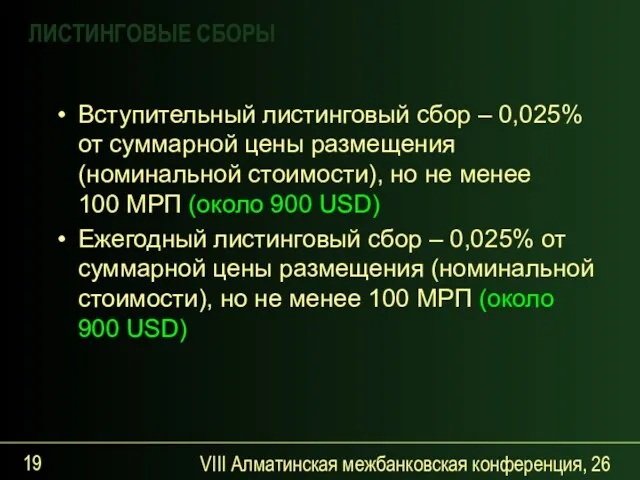

- 19. VIII Алматинская межбанковская конференция, 26 сентября 2007 года Вступительный листинговый сбор – 0,025% от суммарной цены

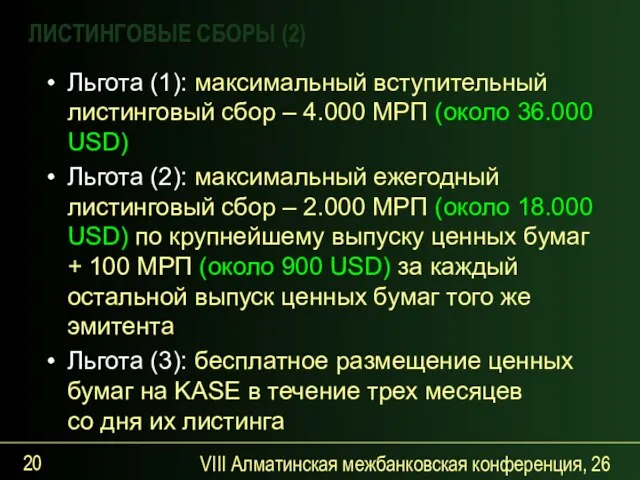

- 20. VIII Алматинская межбанковская конференция, 26 сентября 2007 года Льгота (1): максимальный вступительный листинговый сбор – 4.000

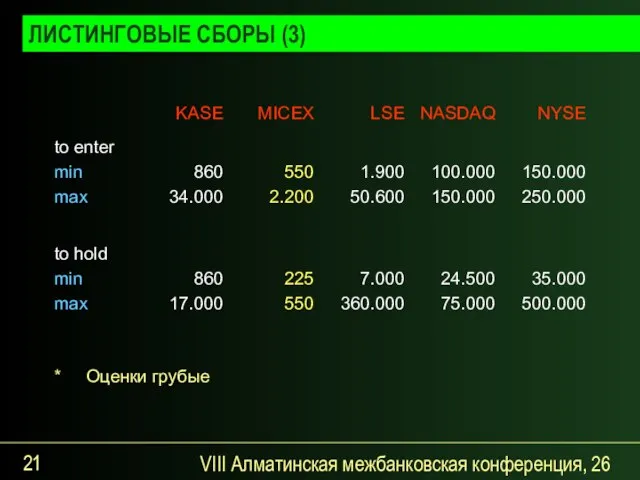

- 21. VIII Алматинская межбанковская конференция, 26 сентября 2007 года * Оценки грубые ЛИСТИНГОВЫЕ СБОРЫ (3)

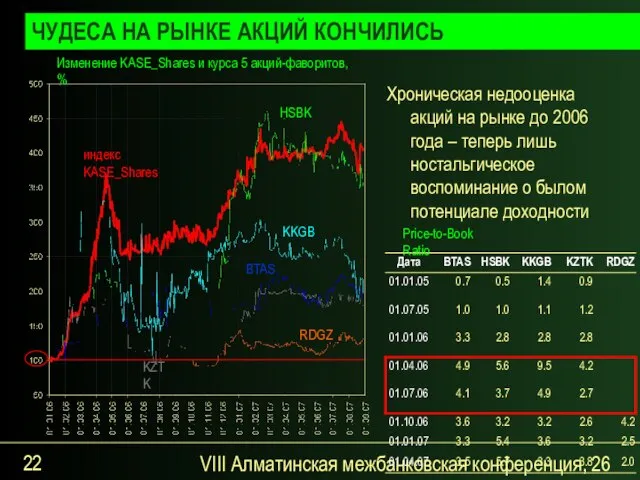

- 22. VIII Алматинская межбанковская конференция, 26 сентября 2007 года Хроническая недооценка акций на рынке до 2006 года

- 23. VIII Алматинская межбанковская конференция, 26 сентября 2007 года ЛИКВИДНОСТЬ И ЕЩЕ РАЗ ЛИКВИДНОСТЬ Динамика сравнительного коэффициента

- 24. VIII Алматинская межбанковская конференция, 26 сентября 2007 года 01 октября 2007 года KASE презентует новый индекс

- 25. VIII Алматинская межбанковская конференция, 26 сентября 2007 года ПРЕДСТАВИТЕЛЬСКИЙ СПИСОК ИНДЕКСА АКЦИЙ KASE Представительский список планируется

- 26. VIII Алматинская межбанковская конференция, 26 сентября 2007 года Новая модель РФЦА – создание единого рынка, который

- 27. VIII Алматинская межбанковская конференция, 26 сентября 2007 года KASE будет стремиться к максимальному приближению своих листинговых

- 28. VIII Алматинская межбанковская конференция, 26 сентября 2007 года Биржа должна быть той торговой площадкой, на которой

- 30. Скачать презентацию

Слайд 2VIII Алматинская межбанковская конференция, 26 сентября 2007 года

ИНВЕСТОРСКАЯ БАЗА

СПЕКТР ИНСТРУМЕНТОВ

ИНФРАСТРУКТУРА РЫНКА

НАЛОГОВАЯ СРЕДА

ТАРИФНАЯ

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

ИНВЕСТОРСКАЯ БАЗА

СПЕКТР ИНСТРУМЕНТОВ

ИНФРАСТРУКТУРА РЫНКА

НАЛОГОВАЯ СРЕДА

ТАРИФНАЯ

Слайд 3VIII Алматинская межбанковская конференция, 26 сентября 2007 года

Активы институциональных инвесторов на конец

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

Активы институциональных инвесторов на конец

Слайд 4VIII Алматинская межбанковская конференция, 26 сентября 2007 года

Отказ от использования категории листинга

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

Отказ от использования категории листинга

Слайд 5VIII Алматинская межбанковская конференция, 26 сентября 2007 года

Принятые меры к заметному росту

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

Принятые меры к заметному росту

Слайд 6VIII Алматинская межбанковская конференция, 26 сентября 2007 года

ИНВЕСТОРСКАЯ БАЗА – ПИФы

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

ИНВЕСТОРСКАЯ БАЗА – ПИФы

Слайд 7VIII Алматинская межбанковская конференция, 26 сентября 2007 года

KASE обслуживает "ценнобумажные" рынки:

акций

корпоративных облигаций

государственных

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

KASE обслуживает "ценнобумажные" рынки:

акций

корпоративных облигаций

государственных

Слайд 8VIII Алматинская межбанковская конференция, 26 сентября 2007 года

Общий оборот KASE по акциям

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

Общий оборот KASE по акциям

Слайд 9VIII Алматинская межбанковская конференция, 26 сентября 2007 года

КАПИТАЛИЗАЦИЯ РЫНКА (млрд USD)

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

КАПИТАЛИЗАЦИЯ РЫНКА (млрд USD)

Слайд 10VIII Алматинская межбанковская конференция, 26 сентября 2007 года

СПЕКТР ИНСТРУМЕНТОВ – ЛИСТИНГОВЫЕ КОМПАНИИ

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

СПЕКТР ИНСТРУМЕНТОВ – ЛИСТИНГОВЫЕ КОМПАНИИ

Слайд 11VIII Алматинская межбанковская конференция, 26 сентября 2007 года

СПЕКТР ИНСТРУМЕНТОВ – ЛИСТИНГОВЫЕ КОМПАНИИ

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

СПЕКТР ИНСТРУМЕНТОВ – ЛИСТИНГОВЫЕ КОМПАНИИ

Слайд 12VIII Алматинская межбанковская конференция, 26 сентября 2007 года

ЛИСТИНГ KASE: ОЖИДАНИЕ ЭМИТЕНТОВ

* Классификация

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

ЛИСТИНГ KASE: ОЖИДАНИЕ ЭМИТЕНТОВ

* Классификация

Слайд 13VIII Алматинская межбанковская конференция, 26 сентября 2007 года

Основные проблемы:

недостаток акций в свободном

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

Основные проблемы:

недостаток акций в свободном

Слайд 14VIII Алматинская межбанковская конференция, 26 сентября 2007 года

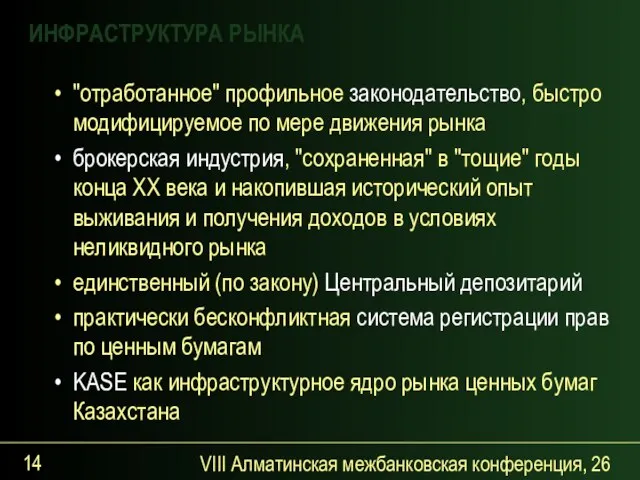

"отработанное" профильное законодательство, быстро модифицируемое

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

"отработанное" профильное законодательство, быстро модифицируемое

Слайд 15VIII Алматинская межбанковская конференция, 26 сентября 2007 года

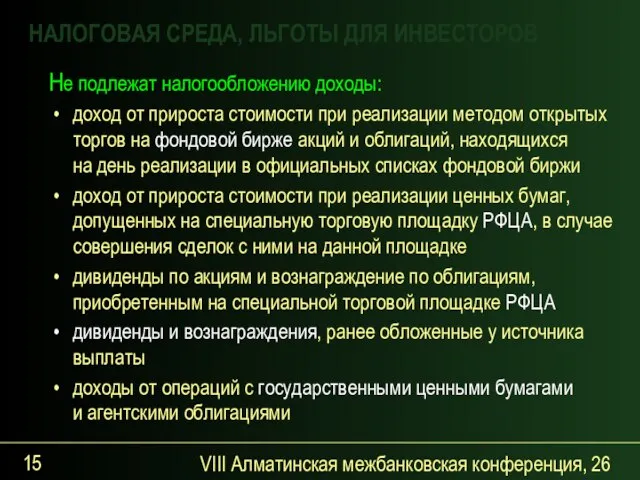

Не подлежат налогообложению доходы:

доход от

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

Не подлежат налогообложению доходы:

доход от

Слайд 16VIII Алматинская межбанковская конференция, 26 сентября 2007 года

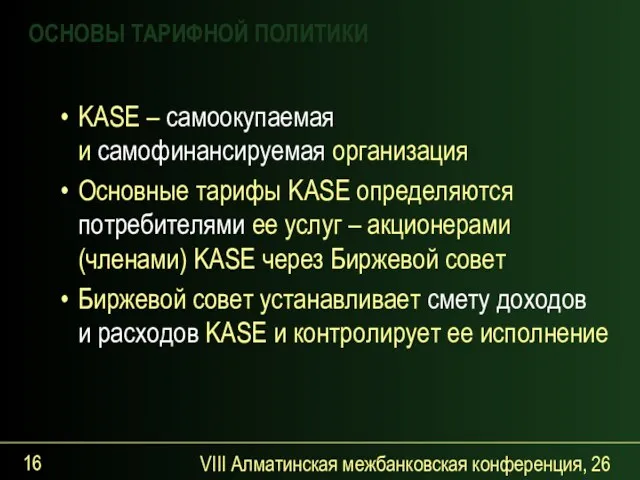

KASE – самоокупаемая

и самофинансируемая

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

KASE – самоокупаемая и самофинансируемая

Слайд 17VIII Алматинская межбанковская конференция, 26 сентября 2007 года

По "открытой" сделке – 0,015%

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

По "открытой" сделке – 0,015%

Слайд 18VIII Алматинская межбанковская конференция, 26 сентября 2007 года

За последние три года ставка

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

За последние три года ставка

Слайд 19VIII Алматинская межбанковская конференция, 26 сентября 2007 года

Вступительный листинговый сбор – 0,025%

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

Вступительный листинговый сбор – 0,025%

Слайд 20VIII Алматинская межбанковская конференция, 26 сентября 2007 года

Льгота (1): максимальный вступительный листинговый

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

Льгота (1): максимальный вступительный листинговый

Слайд 21VIII Алматинская межбанковская конференция, 26 сентября 2007 года

* Оценки грубые

ЛИСТИНГОВЫЕ СБОРЫ (3)

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

* Оценки грубые

ЛИСТИНГОВЫЕ СБОРЫ (3)

Слайд 22VIII Алматинская межбанковская конференция, 26 сентября 2007 года

Хроническая недооценка акций на рынке

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

Хроническая недооценка акций на рынке

Слайд 23VIII Алматинская межбанковская конференция, 26 сентября 2007 года

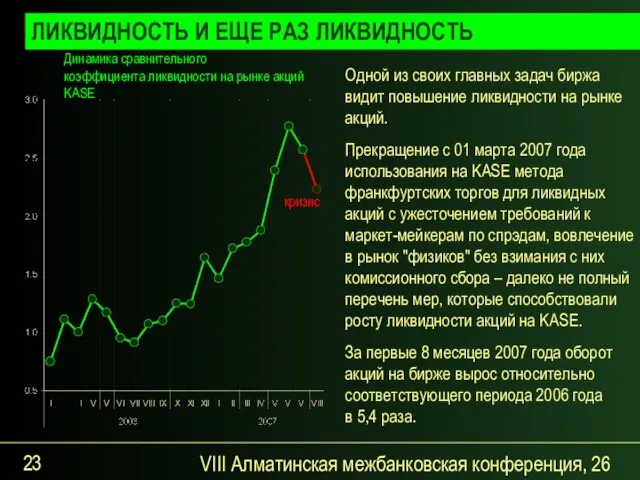

ЛИКВИДНОСТЬ И ЕЩЕ РАЗ ЛИКВИДНОСТЬ

Динамика

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

ЛИКВИДНОСТЬ И ЕЩЕ РАЗ ЛИКВИДНОСТЬ

Динамика

Слайд 24VIII Алматинская межбанковская конференция, 26 сентября 2007 года

01 октября 2007 года KASE

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

01 октября 2007 года KASE

Слайд 25VIII Алматинская межбанковская конференция, 26 сентября 2007 года

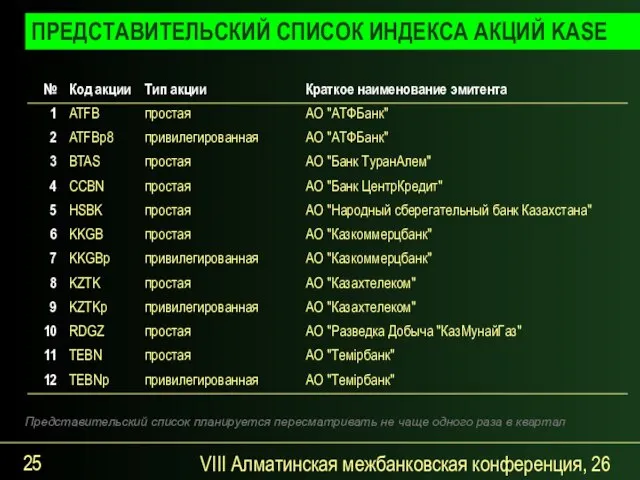

ПРЕДСТАВИТЕЛЬСКИЙ СПИСОК ИНДЕКСА АКЦИЙ KASE

Представительский

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

ПРЕДСТАВИТЕЛЬСКИЙ СПИСОК ИНДЕКСА АКЦИЙ KASE

Представительский

Слайд 26VIII Алматинская межбанковская конференция, 26 сентября 2007 года

Новая модель РФЦА – создание

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

Новая модель РФЦА – создание

Слайд 27VIII Алматинская межбанковская конференция, 26 сентября 2007 года

KASE будет стремиться к максимальному

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

KASE будет стремиться к максимальному

Слайд 28VIII Алматинская межбанковская конференция, 26 сентября 2007 года

Биржа должна быть той торговой

VIII Алматинская межбанковская конференция, 26 сентября 2007 года

Биржа должна быть той торговой

Партнерская программа Станкин - Siemens

Партнерская программа Станкин - Siemens История часов

История часов Мое хобби - иностранные языки. Практическая работа

Мое хобби - иностранные языки. Практическая работа Объемная резьба по дереву

Объемная резьба по дереву Неологизмы 6 класс

Неологизмы 6 класс Контрольная работа по дисциплине менеджмент качества

Контрольная работа по дисциплине менеджмент качества Сочинение по картине Грабаря «Февральская лазурь».

Сочинение по картине Грабаря «Февральская лазурь». схема компьютера

схема компьютера Каникулы в международном детском лагере

Каникулы в международном детском лагере Художник - моренист

Художник - моренист Внеклассное мероприятие «Звёздный час»

Внеклассное мероприятие «Звёздный час» Apģērbs. Apģērba materiāli

Apģērbs. Apģērba materiāli 7_

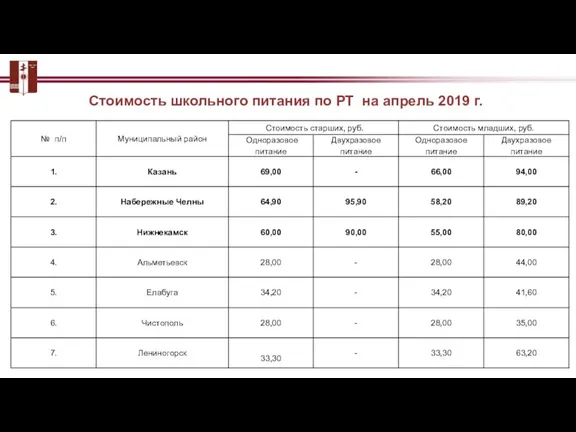

7_ Стоимость школьного питания

Стоимость школьного питания Жюль Ардуэн – Мансар (1646-1708)

Жюль Ардуэн – Мансар (1646-1708) Automotive Industry. Массовое производство

Automotive Industry. Массовое производство Парад Профессий - ХХI век. Автор: Тихонов Данил

Парад Профессий - ХХI век. Автор: Тихонов Данил Подготовила: студентка 401 группы Подготовила: студентка 401 группы заочного отделения факультета «Психология и педагогика» Бул

Подготовила: студентка 401 группы Подготовила: студентка 401 группы заочного отделения факультета «Психология и педагогика» Бул Виды и классификация моделей

Виды и классификация моделей Картины на квест

Картины на квест ФГУП «Комбинат Питания «Кремлевский» Предлагает организацию банкетных мероприятий в г. Сочина территории « санатория «Русь»З

ФГУП «Комбинат Питания «Кремлевский» Предлагает организацию банкетных мероприятий в г. Сочина территории « санатория «Русь»З Садимся за уроки Цели: выявить представления родителей об организации учебной работы детей дома; познакомить родителей с гиг

Садимся за уроки Цели: выявить представления родителей об организации учебной работы детей дома; познакомить родителей с гиг 8Г2_2022-10-12_урок 11_devoir (1)

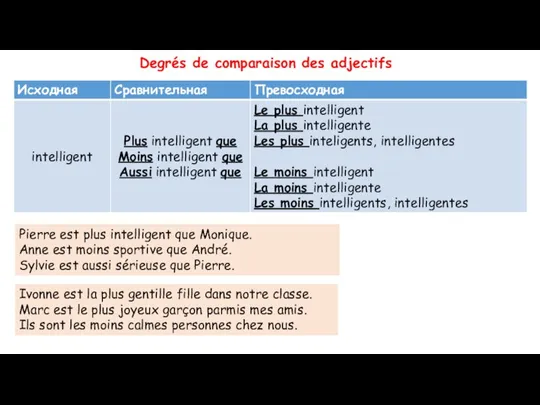

8Г2_2022-10-12_урок 11_devoir (1) Стиль Людовика XV

Стиль Людовика XV программа проведения фестиваля военно-исторической реконструкции 4 августа 2012 года

программа проведения фестиваля военно-исторической реконструкции 4 августа 2012 года Читаем с удовольствием

Читаем с удовольствием ТЕОРИЯ ВЕРОЯТНОСТЕЙ НА ЕГЭ ПО МАТЕМАТИКЕ

ТЕОРИЯ ВЕРОЯТНОСТЕЙ НА ЕГЭ ПО МАТЕМАТИКЕ МОУ "ЛИЦЕЙ №3" 2010 - 2011 год

МОУ "ЛИЦЕЙ №3" 2010 - 2011 год