Слайд 2Вопросы

1. Понятие и назначение консолидированной финансовой отчетности

2. Процесс консолидации показателей отчетности

3. Методика

составления консолидированной финансовой отчетности

Нормативные документы:

1.Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ

2.Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)«

3.Международные стандарты финансовой отчетности

Слайд 31 вопрос.

Консолидированная бухгалтерская (финансовая) отчетность представляет собой объединение бухгалтерской отчетности двух и

более организаций, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях.

Под консолидированной финансовой отчетностью подразумевается систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения рассматриваемых в целях составления данной отчетности как единого хозяйствующего субъекта в соответствии с МСФО организации, других организаций, иностранных организаций.

Слайд 4Необходимость консолидации определяется экономической целесообразностью.

Предприниматели нередко предпочитают вместо одной крупной фирмы

(холдинга) создавать несколько более мелких коммерческих организаций, юридически полностью самостоятельных.

Благодаря этому может быть получена определенная экономия на налоговых платежах ввиду дробления и ограничения юридической ответственности по обязательствам.

Кроме того, значительно снижается степень риска в ведении бизнеса, достигается большая мобильность в освоении новых сфер приложения капитала.

Слайд 62 вопрос.

Процесс консолидации заключается в следующем. Группа юридически самостоятельных, но экономически взаимосвязанных

организаций составляет консолидированную отчетность. При этом одна из них играет главенствующую роль и потому называется материнской организацией, остальные организации выполняют подчиненную роль и именуются дочерними. Данные их консолидированной отчетности позволяют получить представление о финансовом состоянии и результатах деятельности всей группы организаций в целом.

Вместе с тем каждая из организаций ведет бухгалтерский учет собственных операций и оформляет их в виде собственной бухгалтерской финансовой отчетности.

Слайд 7Таким образом, консолидированной отчетности присущи две особенности:

1) она не является отчетностью юридически самостоятельной

коммерческой организации. Цель консолидированной отчетности – не выявление налогооблагаемой прибыли, а лишь получение общего представления о деятельности группы организаций;

2) консолидация не есть простое суммирование одноименных статей финансовой отчетности организаций группы. Сделки между членами корпоративной семьи (т. е. организациями – участниками группы) не включают в консолидированную отчетность, а показывают только активы и обязательства, доходы и расходы от операций с третьими лицами.

Слайд 83 вопрос.

Составление консолидированной отчетности осуществляется по специальным алгоритмам на основе данных учета

и отчетности участников группы. Любые внутрикорпоративные сделки идентифицируются и в процессе консолидации исключаются.

Бухгалтерская отчетность дочернего общества объединяется в консолидированную бухгалтерскую отчетность в случаях:

1) если головная организация обладает более 50 % голосующих акций АО или более 50 % уставного капитала ООО;

2) если головная организация имеет возможность определять решения, принимаемые дочерним обществом, в соответствии с заключенным между ними договором;

3) при наличии у головной организации иных способов определения решений, принимаемых дочерним обществом.

Данные о зависимых обществах включаются в консолидированную бухгалтерскую отчетность, если головная организация имеет более 20 % голосующих акций АО или более 20 % уставного капитала ООО.

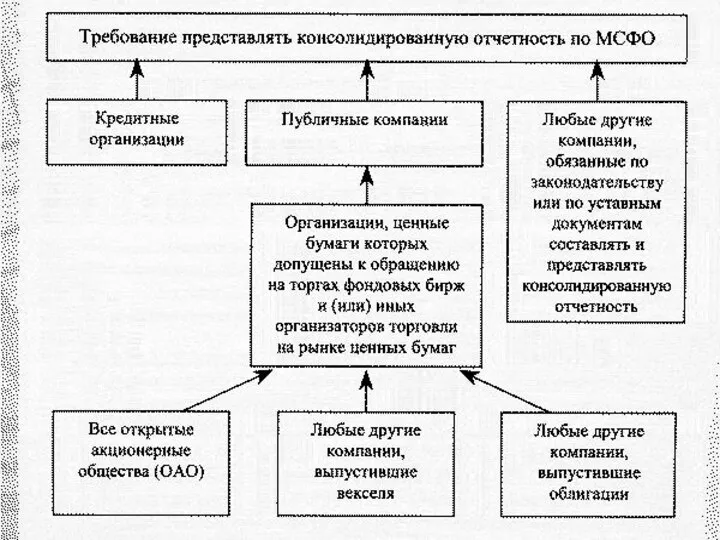

Слайд 9Консолидированная бухгалтерская отчетность составляется в соответствии с МСФО. На территории Российской Федерации

применяются МСФО и Разъяснения МСФО, принятые Советом по международным стандартам финансовой отчетности и признанные в порядке, установленном Правительством РФ.

Консолидированная финансовая отчетность составляется в валюте Российской Федерации и в иной валюте, если это предусмотрено в учредительных документах.

Консолидированная финансовая отчетность должна представляться на русском и ином языке, если это предусмотрено в учредительных документах.

Консолидированная отчетность составляется за каждый отчетный год в сроки, установленные в учредительных документах, но не позднее 240 дней после окончания отчетного года.

Слайд 10Нормативными правовыми актами или учредительными документами может предусматриваться требование о составлении промежуточной

финансовой отчетности за 3 месяца, полугодие, 9 месяцев, иные периоды нарастающим итогом с начала отчетного года. Промежуточная финансовая отчетность должна быть представлена не позднее 90 дней после окончания соответствующего отчетного периода.

Алгоритм составления консолидированного отчетного баланса по консолидируемой группе организаций следующий.

1. Построчное сложение всех статей консолидируемых балансов основного и дочерних обществ, входящих в данную сферу консолидации.

В случаях, когда доля участия основного общества в уставном капитале дочернего менее 50 %, все статьи баланса такого дочернего общества для включения в сводный бухгалтерский баланс пересчитываются. Каждая статья баланса умножается на понижающий коэффициент (менее единицы), определяемый из показателя удельного веса участия основного общества в уставном капитале дочернего. Удельный вес участия основного общества в уставном капитале первого дочернего общества составляет 43 %, второго – 44,8 %. Коэффициент пересчета статей баланса для включения в сводный консолидированный баланс: для первого общества – 43: 50 = 0,86, для второго – 44,8: 50 = 0,896.

Слайд 11Статья консолидированного баланса «Долгосрочные финансовые вложения» уменьшается на сумму инвестиций основного общества

в акции и доли уставного капитала дочерних обществ. Одновременно уменьшается статья сводного баланса «Уставный капитал» на номинальную стоимость акций и долей в уставном капитале, находящихся в собственности основного общества. Превышение фактических затрат на инвестиции над номинальной стоимостью акций и долей по каждому дочернему обществу указывается в статье баланса «Деловая репутация дочерних обществ».

3. Статья консолидированного баланса «Долгосрочные финансовые вложения» уменьшается на сумму займов, выданных дочерним обществам. На ту же сумму уменьшается статья «Долгосрочные займы» либо статья «Целевые финансирование и поступления».

4. Статья консолидированного баланса «Прочие внеоборотные активы» уменьшается на сумму арендных обязательств дочерних обществ по долгосрочной финансовой аренде.

Слайд 125. Статьи баланса «Товары отгруженные», «Расчеты с дебиторами за товары, работы и услуги»

и «Расчеты с кредиторами за товары, работы и услуги» уменьшаются на сумму взаимной задолженности основного и дочерних обществ, входящих в консолидируемую группу. Из-за различной оценки товаров отгруженных и расчетов с поставщиками и подрядчиками дебетовые и кредитовые сальдо взаимных расчетов не совпадают. Возникшую разницу целесообразно оставить в консолидированном балансе как неотфактурованные поставки по статье «Расчеты с кредиторами за товары, работы и услуги».

Возможен иной вариант. Возникшая разница в консолидированном балансе записывается по статье «Прочие оборотные активы» либо в уменьшение статьи «Доходы будущих периодов», а при ее недостаточности – в уменьшение статьи «Нераспределенная прибыль отчетного года».

6. Статья консолидированного баланса «Краткосрочные финансовые вложения» уменьшается на сумму займов, выданных дочерним обществам. На ту же сумму уменьшается статья «Краткосрочные займы».

Слайд 137. Из актива и пассива консолидированного бухгалтерского баланса исключаются «Расчеты с дочерними организациями».

Сальдо этих расчетов предварительно выверяется. Дебетовое сальдо по ним должно обязательно равняться кредитовому сальдо в сумме всех сводимых балансов.

8. Сальдо векселей полученных и векселей выданных уменьшается на сумму взаимной задолженности консолидированных обществ по операциям с векселями.

9. Статьи сводного баланса «Авансы, выданные поставщикам и подрядчикам», «Авансы, полученные от покупателей и заказчиков» уменьшаются на сумму взаимной задолженности по авансам, которая возникла внутри консолидируемой группы организаций между основным и дочерними обществами.

10. По статье сводного баланса «Расчеты с учредителями» уменьшается кредитовое сальдо за счет увеличения статьи «Нераспределенная прибыль отчетного года» на сумму дивидендов, начисленных дочерними обществами в пользу основного общества.

Слайд 14В консолидированный бухгалтерский баланс организаций не включаются:

1) показатели дебиторской и кредиторской задолженности между

головной организацией и дочерними обществами, а также между дочерними обществами;

2) финансовые вложения головной организации в уставные капиталы дочерних обществ и соответственно уставные капиталы дочерних обществ в части, принадлежащей головной организации;

3) дивиденды, выплачиваемые дочерними обществами головной организации либо другим дочерним обществам, а также выплачиваемые головной организацией своим дочерним обществам;

4) прибыли и убытки от операций между головной организацией и дочерними обществами, а также между дочерними обществами.

Слайд 15В консолидированный отчет о прибылях и убытках не включаются:

1) выручка от реализации продукции

(товаров, работ, услуг) между головной организацией и дочерними обществами, а также между дочерними обществами одной организации и затраты, приходящиеся на эту реализацию;

2) дивиденды, выплачиваемые дочерними обществами головной организации либо другим дочерним обществам, а также выплачиваемые головной организацией дочерним обществам;

3) любые иные доходы и расходы, возникающие в результате операций между головной организацией и дочерними обществами, а также между дочерними обществами.

Включение данных о зависимых обществах в консолидированную бухгалтерскую отчетность осуществляется посредством отражения в ней двух расчетных показателей:

1) показателя стоимостной оценки головной организации в зависимом обществе. Рассчитывается он следующим образом: фактические затраты, произведенные организацией при осуществлении инвестиций, плюс (минус) доля головной организации в прибылях (убытках) зависимого общества за период с момента осуществления инвестиций. Этот показатель отражается в сводном балансе отдельной статьей в группе статей «Долгосрочные финансовые вложения»;

2) показателя доли головной организации в прибылях или убытках зависимого общества за отчетный период. Рассчитывается он исходя из величины нераспределенной прибыли или непокрытого убытка зависимого общества за отчетный период и процента принадлежащих головной организации голосующих акций в их общем количестве (доли принадлежащего головной организации уставного капитала в его общей величине). Указанный показатель отражается в сводном отчете о прибылях и убытках отдельной статьей «Капитализированный доход (убыток)» после группы статей по прочим доходам и расходам и включается в финансовый результат деятельности группы.

Слайд 16Годовая консолидированная бухгалтерская отчетность представляется участникам организации, в том числе акционерам, а

также:

1) организациями, за исключением кредитных организаций, – в уполномоченный федеральный орган исполнительной власти;

2) кредитными организациями – в Центральный банк РФ.

Промежуточная консолидированная бухгалтерская отчетность представляется участникам организации, в том числе акционерам, если такое представление предусмотрено ее учредительными документами.

Годовая консолидированная финансовая отчетность, составленная в соответствии с Федеральным законом, подлежит ежегодной обязательной проверке аудиторской организацией. Аудиторское заключение, подтверждающее достоверность консолидированной финансовой отчетности, представляется вместе с консолидированной финансовой отчетностью.

Организация должна публиковать годовую консолидированную бухгалтерскую отчетность. Консолидированная бухгалтерская отчетность считается опубликованной, если она размещена в информационных системах общего пользования и (или) опубликована в средствах массовой информации, доступных заинтересованным в ней лицам. Годовая консолидированная финансовая отчетность должна публиковаться головным обществом не позднее 1 сентября года, следующего за отчетным.

Публикация промежуточной консолидированной финансовой отчетности осуществляется в случаях принятия данного решения в учредительных документах, в которых устанавливается и порядок ее публикации.

Контроль за представлением консолидированной финансовой отчетности осуществляет федеральный орган исполнительной власти по рынку ценных бумаг.

Дистанционное образование как одна из форм обучения детей с особыми нуждами

Дистанционное образование как одна из форм обучения детей с особыми нуждами Презентация на тему Творчество Даргомыжского

Презентация на тему Творчество Даргомыжского Академия естественных наук

Академия естественных наук Презентация на тему Откуда хлеб пришел

Презентация на тему Откуда хлеб пришел  Рекомендации по преодолению тревожности

Рекомендации по преодолению тревожности Формирование инновационной инфраструктуры внедрения научно-технической продукции в медицину Красноярского края

Формирование инновационной инфраструктуры внедрения научно-технической продукции в медицину Красноярского края Биологические фильтры

Биологические фильтры Водородное топливо для подвижного состава

Водородное топливо для подвижного состава Организация системы допуска грузовых вагонов на инфраструктуру ОАО РЖД после проведения плановых видов ремонта 2017 г

Организация системы допуска грузовых вагонов на инфраструктуру ОАО РЖД после проведения плановых видов ремонта 2017 г Модель экономики В.Леонтьева

Модель экономики В.Леонтьева Как оформить задачу по физике

Как оформить задачу по физике Презентация на тему Профессии

Презентация на тему Профессии  Комплексные числа

Комплексные числа Презентация на тему Реформация и Контрреформация в Европе

Презентация на тему Реформация и Контрреформация в Европе  Презентация на тему Безопасность жизнедеятельности

Презентация на тему Безопасность жизнедеятельности 234567891011121314 Текст. Картинки. Аудио. Видео.15. - презентация

234567891011121314 Текст. Картинки. Аудио. Видео.15. - презентация Мотивация учебной деятельности подростка. Особенности взаимоотношений в системе учитель - подросток. Конфликты в школе

Мотивация учебной деятельности подростка. Особенности взаимоотношений в системе учитель - подросток. Конфликты в школе ГОСТРИЙ ЖИВІТ В АКУШЕРСТВІ ТА ГІНЕКОЛОГІЇ ПРИ КРОВОТЕЧІ В ЧЕРЕВНУ ПОРОЖНИНУ Лекцію підготував доцент Ніцович І. Р. - презентация

ГОСТРИЙ ЖИВІТ В АКУШЕРСТВІ ТА ГІНЕКОЛОГІЇ ПРИ КРОВОТЕЧІ В ЧЕРЕВНУ ПОРОЖНИНУ Лекцію підготував доцент Ніцович І. Р. - презентация Презентация на тему А что вы знаете о воде?

Презентация на тему А что вы знаете о воде? Электронные платежные системы в России

Электронные платежные системы в России Полярно – альпийский ботанический сад – институт (ПАБСИ) им. Н.А. Аврорина КНЦ РАН.

Полярно – альпийский ботанический сад – институт (ПАБСИ) им. Н.А. Аврорина КНЦ РАН. Флаг Великобритании

Флаг Великобритании Пускорегулирующая аппаратура: назначение, классификация, устройство

Пускорегулирующая аппаратура: назначение, классификация, устройство Клуб “English Conversation Club”

Клуб “English Conversation Club” Вё ли так просто в детских сказках

Вё ли так просто в детских сказках ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ

ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ Методы управления персоналом и современные системы автоматизацииПредставление проекта

Методы управления персоналом и современные системы автоматизацииПредставление проекта Практика использования невербальных внушений и защита от них

Практика использования невербальных внушений и защита от них