- Корпоративный подоходный налог (КПН)

Содержание

- 2. История развития подоходного налога Подоходный налог один из древнейших и классических видов налогов. Основное распространение он

- 3. Экономические характеристики КПН Корпоративный подоходный налог (КПДН) подобно другим налогам, характеризуют следующие признаки: - он, всегда

- 4. Функции КПН Функции корпоративного подоходного налога разнообразны. основной источник доходной части бюджета, регулятор финансовых пропорций и

- 5. В Республике Казахстан КПН является прямым личным налогом, формирующим республиканский бюджет.

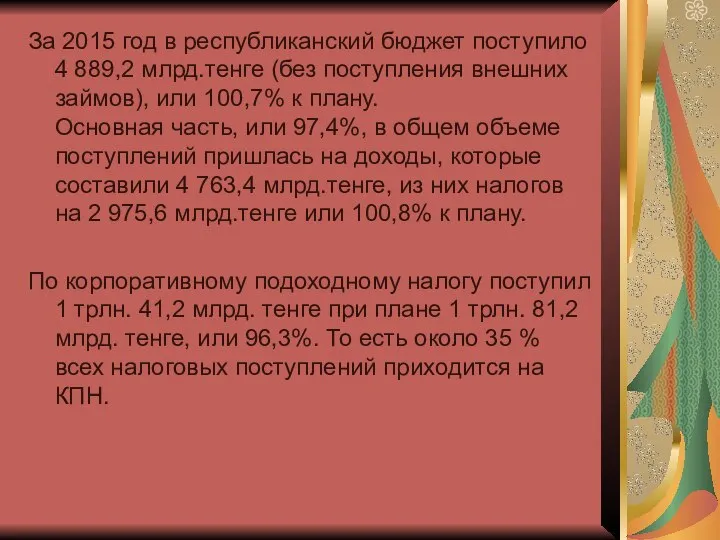

- 6. За 2015 год в республиканский бюджет поступило 4 889,2 млрд.тенге (без поступления внешних займов), или 100,7%

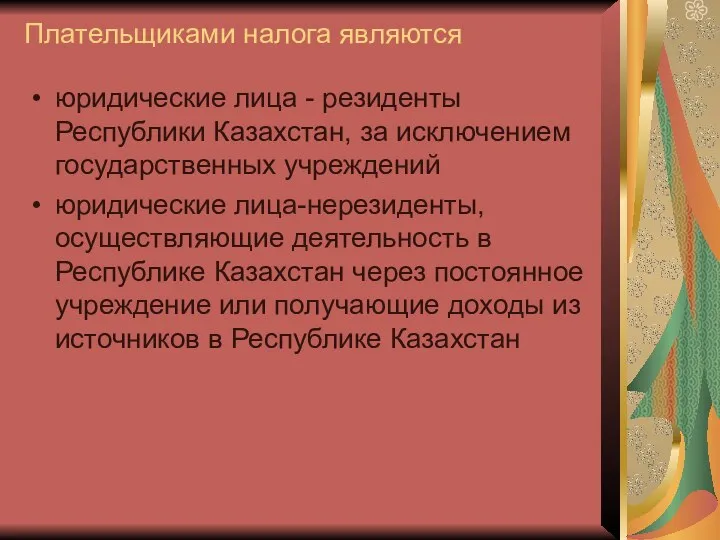

- 7. Плательщиками налога являются юридические лица - резиденты Республики Казахстан, за исключением государственных учреждений юридические лица-нерезиденты, осуществляющие

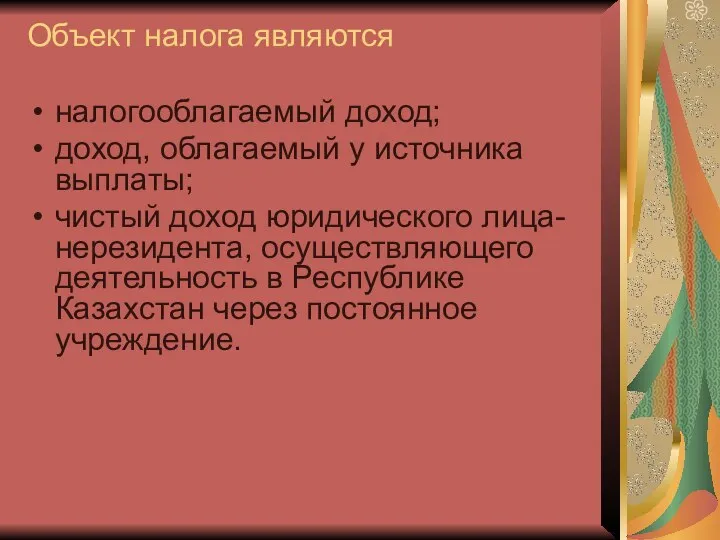

- 8. Объект налога являются налогооблагаемый доход; доход, облагаемый у источника выплаты; чистый доход юридического лица-нерезидента, осуществляющего деятельность

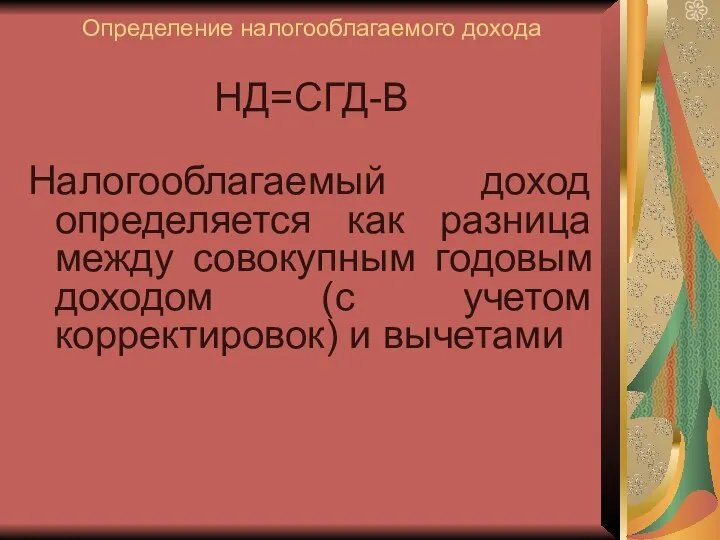

- 9. Определение налогооблагаемого дохода НД=СГД-В Налогооблагаемый доход определяется как разница между совокупным годовым доходом (с учетом корректировок)

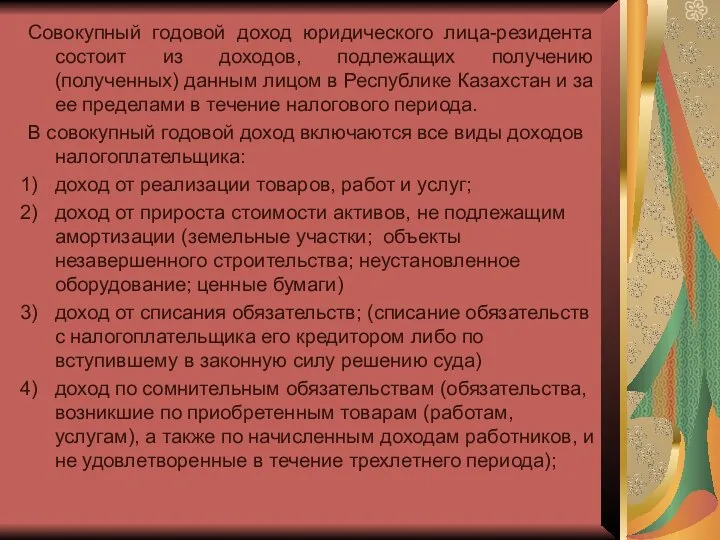

- 10. Совокупный годовой доход юридического лица-резидента состоит из доходов, подлежащих получению (полученных) данным лицом в Республике Казахстан

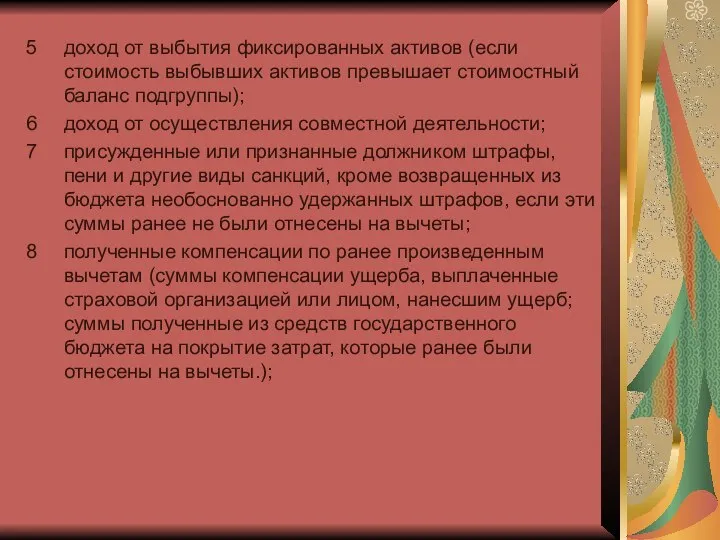

- 11. доход от выбытия фиксированных активов (если стоимость выбывших активов превышает стоимостный баланс подгруппы); доход от осуществления

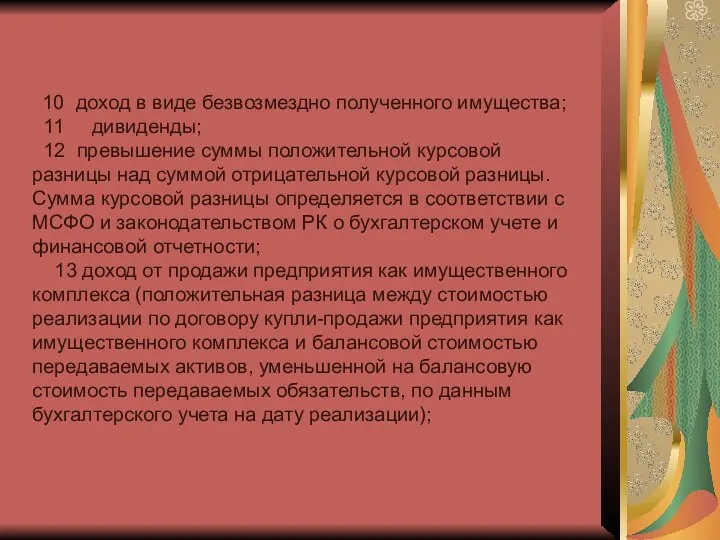

- 12. 10 доход в виде безвозмездно полученного имущества; 11 дивиденды; 12 превышение суммы положительной курсовой разницы над

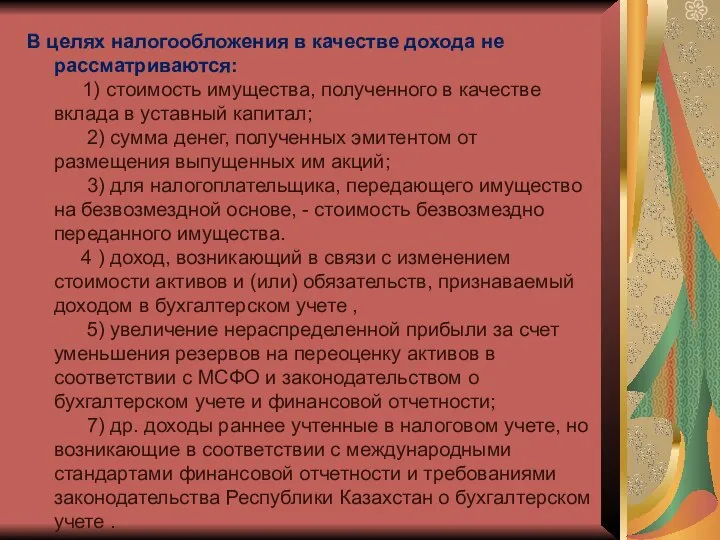

- 13. В целях налогообложения в качестве дохода не рассматриваются: 1) стоимость имущества, полученного в качестве вклада в

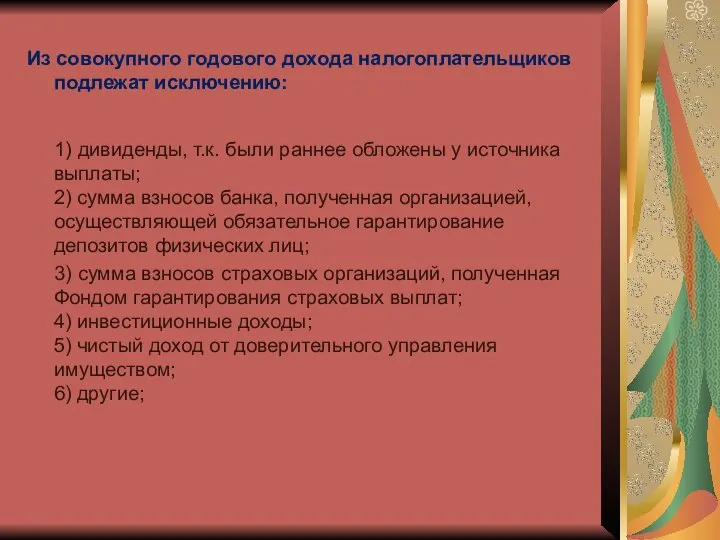

- 14. Из совокупного годового дохода налогоплательщиков подлежат исключению: 1) дивиденды, т.к. были раннее обложены у источника выплаты;

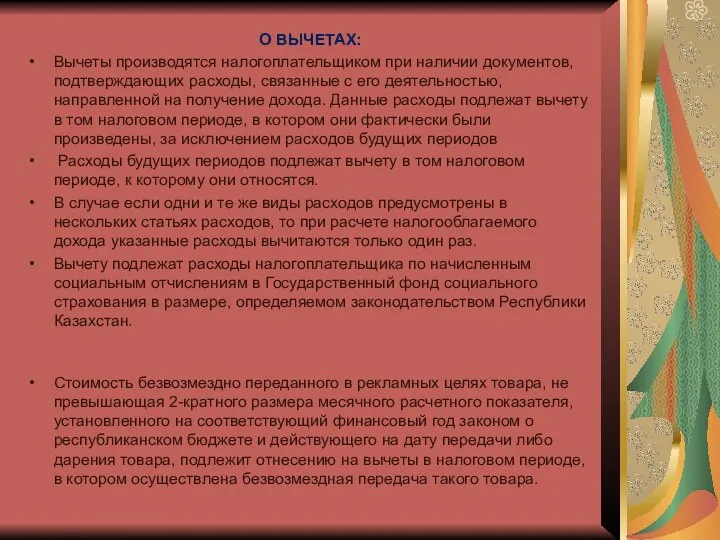

- 15. О ВЫЧЕТАХ: Вычеты производятся налогоплательщиком при наличии документов, подтверждающих расходы, связанные с его деятельностью, направленной на

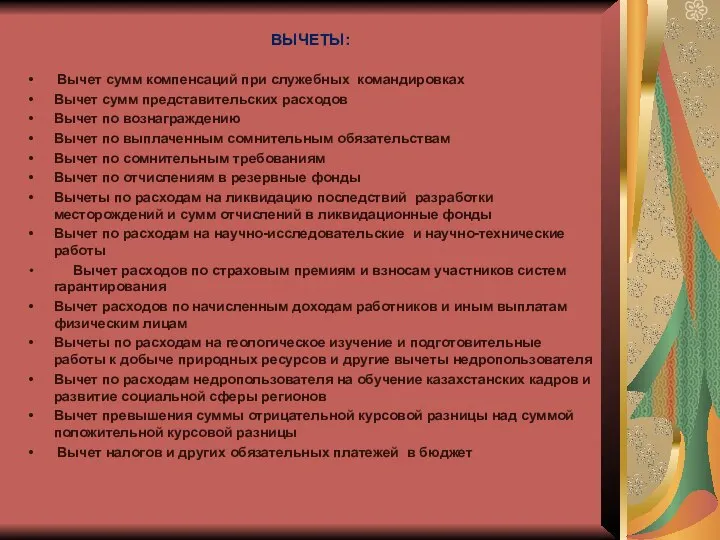

- 16. ВЫЧЕТЫ: Вычет сумм компенсаций при служебных командировках Вычет сумм представительских расходов Вычет по вознаграждению Вычет по

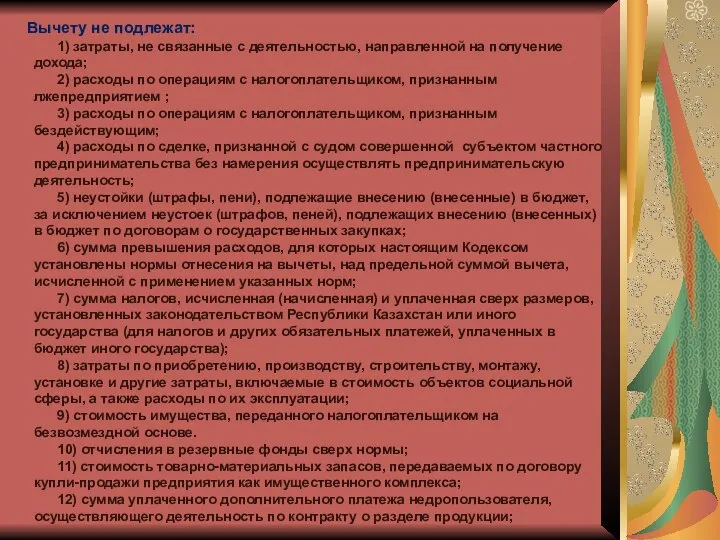

- 17. Вычету не подлежат: 1) затраты, не связанные с деятельностью, направленной на получение дохода; 2) расходы по

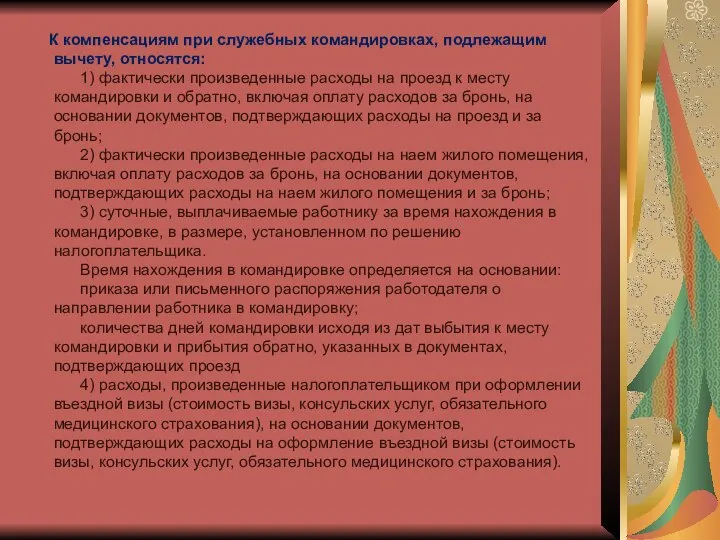

- 18. К компенсациям при служебных командировках, подлежащим вычету, относятся: 1) фактически произведенные расходы на проезд к месту

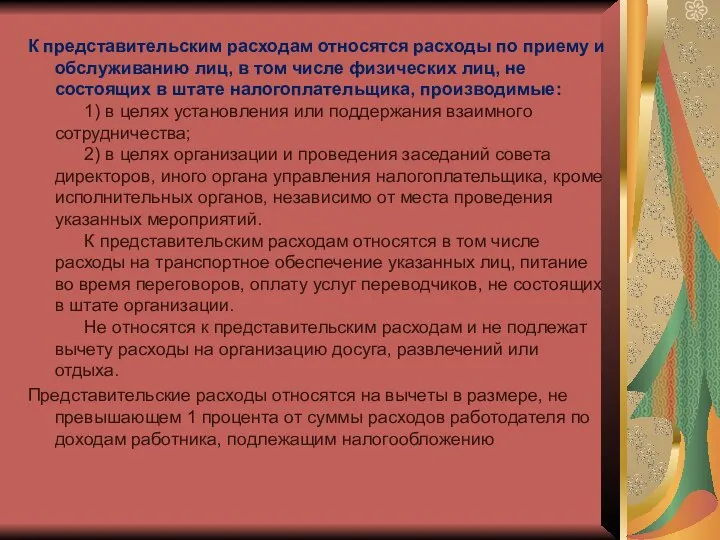

- 19. К представительским расходам относятся расходы по приему и обслуживанию лиц, в том числе физических лиц, не

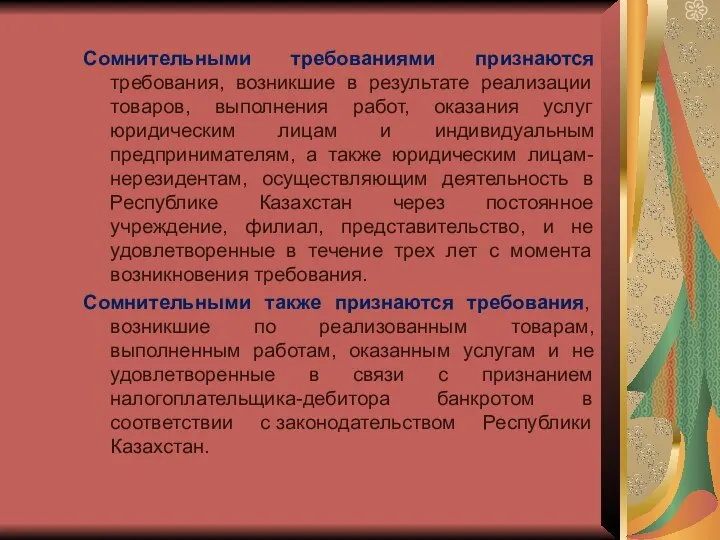

- 20. Сомнительными требованиями признаются требования, возникшие в результате реализации товаров, выполнения работ, оказания услуг юридическим лицам и

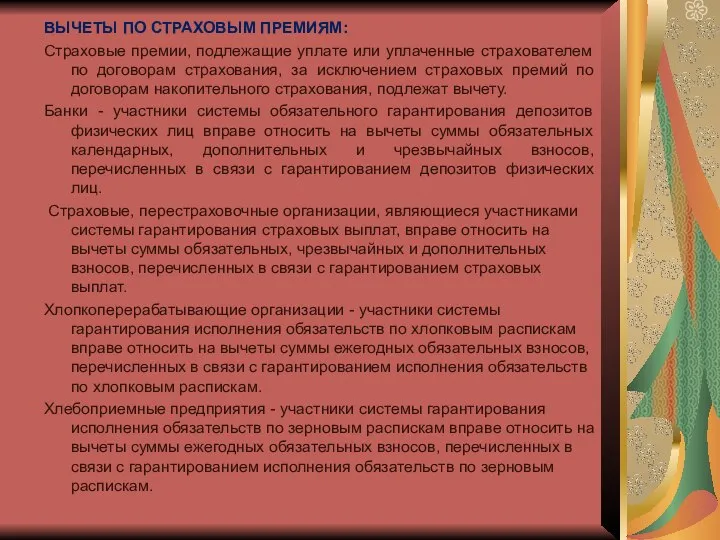

- 21. ВЫЧЕТЫ ПО СТРАХОВЫМ ПРЕМИЯМ: Страховые премии, подлежащие уплате или уплаченные страхователем по договорам страхования, за исключением

- 22. Вычет расходов по начисленным доходам работников и иным выплатам физическим лицам Вычету подлежат расходы работодателя по

- 23. Вычет превышения суммы отрицательной курсовой разницы над суммой положительной курсовой разницы В случае, если сумма отрицательной

- 24. Вычет налогов и других обязательных платежей в бюджет Вычету подлежат налоги и другие обязательные платежи в

- 25. Некоммерческой организацией признается организация, за исключением акционерных обществ, учреждений и потребительских кооперативов, кроме кооперативов собственников квартир

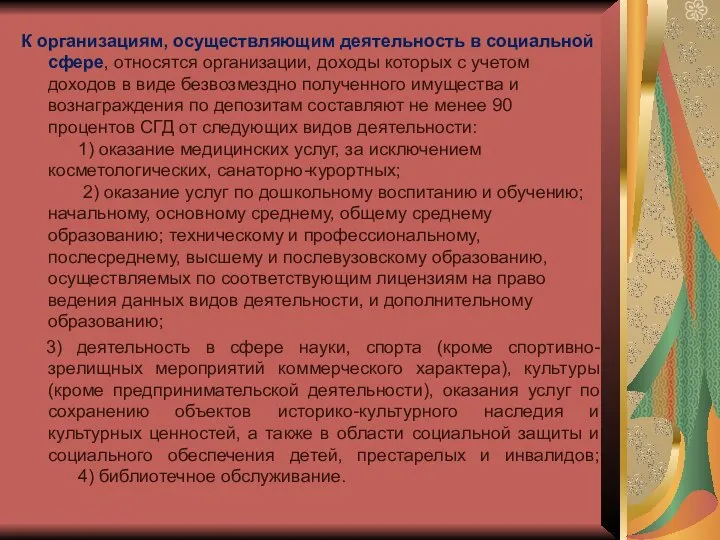

- 26. К организациям, осуществляющим деятельность в социальной сфере, относятся организации, доходы которых с учетом доходов в виде

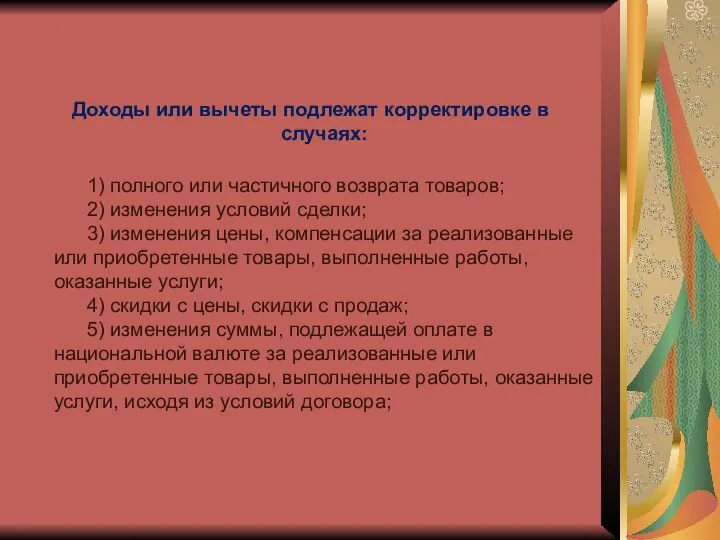

- 27. Доходы или вычеты подлежат корректировке в случаях: 1) полного или частичного возврата товаров; 2) изменения условий

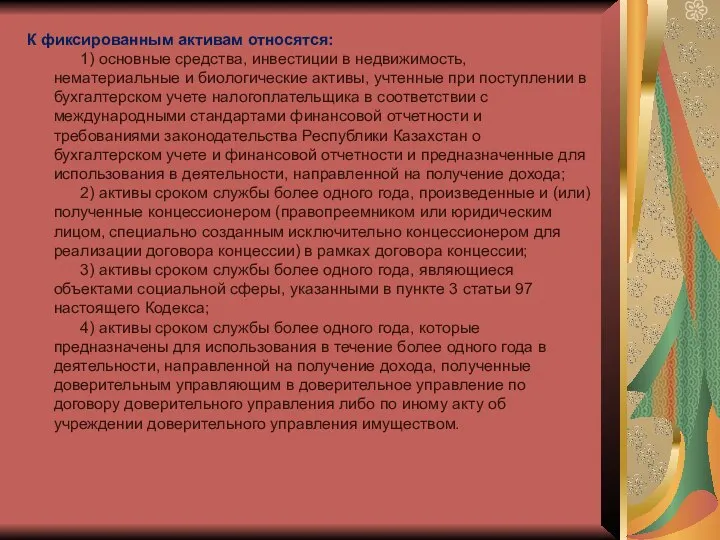

- 28. К фиксированным активам относятся: 1) основные средства, инвестиции в недвижимость, нематериальные и биологические активы, учтенные при

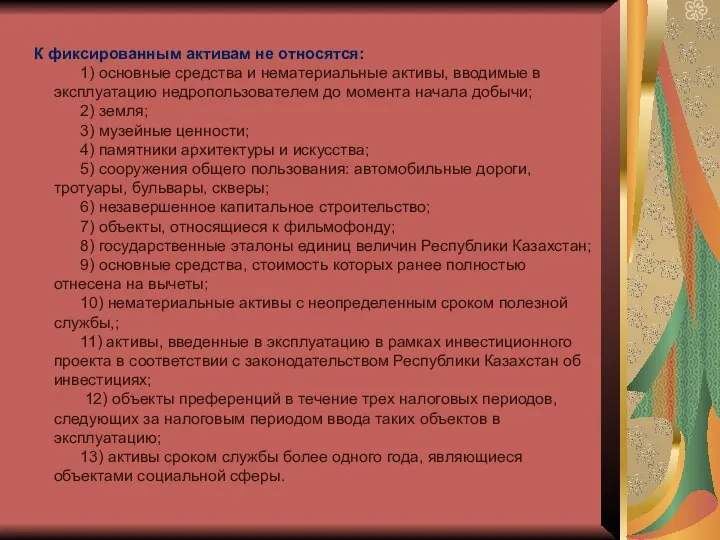

- 29. К фиксированным активам не относятся: 1) основные средства и нематериальные активы, вводимые в эксплуатацию недропользователем до

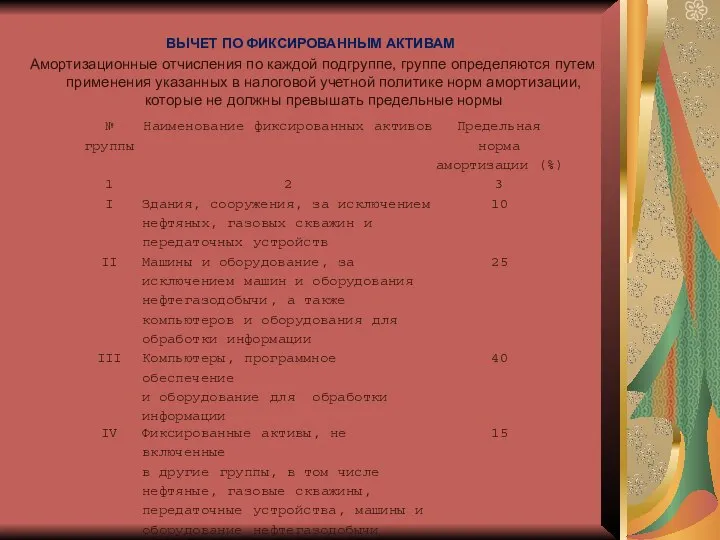

- 30. ВЫЧЕТ ПО ФИКСИРОВАННЫМ АКТИВАМ Амортизационные отчисления по каждой подгруппе, группе определяются путем применения указанных в налоговой

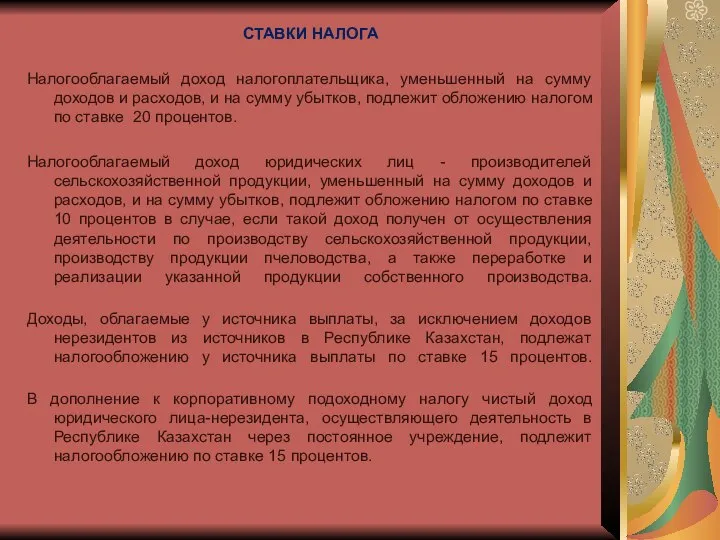

- 31. СТАВКИ НАЛОГА Налогооблагаемый доход налогоплательщика, уменьшенный на сумму доходов и расходов, и на сумму убытков, подлежит

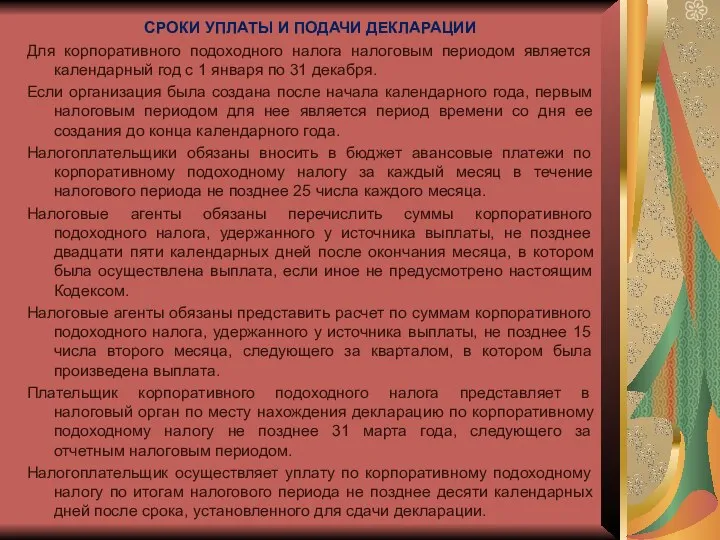

- 32. СРОКИ УПЛАТЫ И ПОДАЧИ ДЕКЛАРАЦИИ Для корпоративного подоходного налога налоговым периодом является календарный год с 1

- 34. Скачать презентацию

Слайд 2История развития подоходного налога

Подоходный налог один из древнейших и классических видов налогов.

История развития подоходного налога

Подоходный налог один из древнейших и классических видов налогов.

Слайд 3Экономические характеристики КПН

Корпоративный подоходный налог (КПДН) подобно другим налогам, характеризуют следующие признаки:

-

Экономические характеристики КПН

Корпоративный подоходный налог (КПДН) подобно другим налогам, характеризуют следующие признаки: -

Слайд 4Функции КПН

Функции корпоративного подоходного налога разнообразны.

основной источник доходной части бюджета,

регулятор финансовых

Функции КПН

Функции корпоративного подоходного налога разнообразны.

основной источник доходной части бюджета,

регулятор финансовых

Слайд 5В Республике Казахстан КПН является прямым личным налогом, формирующим республиканский бюджет.

В Республике Казахстан КПН является прямым личным налогом, формирующим республиканский бюджет.

Слайд 6За 2015 год в республиканский бюджет поступило 4 889,2 млрд.тенге (без поступления

За 2015 год в республиканский бюджет поступило 4 889,2 млрд.тенге (без поступления

Слайд 7Плательщиками налога являются

юридические лица - резиденты Республики Казахстан, за исключением государственных

Плательщиками налога являются

юридические лица - резиденты Республики Казахстан, за исключением государственных

Слайд 8Объект налога являются

налогооблагаемый доход;

доход, облагаемый у источника выплаты;

чистый доход юридического

Объект налога являются

налогооблагаемый доход;

доход, облагаемый у источника выплаты;

чистый доход юридического

Слайд 9Определение налогооблагаемого дохода

НД=СГД-В

Налогооблагаемый доход определяется как разница между совокупным годовым доходом (с

Определение налогооблагаемого дохода

НД=СГД-В

Налогооблагаемый доход определяется как разница между совокупным годовым доходом (с

Слайд 10Совокупный годовой доход юридического лица-резидента состоит из доходов, подлежащих получению (полученных) данным

Совокупный годовой доход юридического лица-резидента состоит из доходов, подлежащих получению (полученных) данным

Слайд 11доход от выбытия фиксированных активов (если стоимость выбывших активов превышает стоимостный баланс

доход от выбытия фиксированных активов (если стоимость выбывших активов превышает стоимостный баланс

Слайд 12

10 доход в виде безвозмездно полученного имущества;

11 дивиденды; 12 превышение суммы

10 доход в виде безвозмездно полученного имущества;

11 дивиденды; 12 превышение суммы

Слайд 13В целях налогообложения в качестве дохода не рассматриваются: 1) стоимость имущества, полученного

В целях налогообложения в качестве дохода не рассматриваются: 1) стоимость имущества, полученного

Слайд 14Из совокупного годового дохода налогоплательщиков подлежат исключению:

1) дивиденды, т.к. были раннее

Из совокупного годового дохода налогоплательщиков подлежат исключению:

1) дивиденды, т.к. были раннее

Слайд 15О ВЫЧЕТАХ:

Вычеты производятся налогоплательщиком при наличии документов, подтверждающих расходы, связанные с его

О ВЫЧЕТАХ:

Вычеты производятся налогоплательщиком при наличии документов, подтверждающих расходы, связанные с его

Слайд 16ВЫЧЕТЫ:

Вычет сумм компенсаций при служебных командировках

Вычет сумм представительских расходов

Вычет по вознаграждению

Вычет

ВЫЧЕТЫ:

Вычет сумм компенсаций при служебных командировках

Вычет сумм представительских расходов

Вычет по вознаграждению

Вычет

Слайд 17Вычету не подлежат: 1) затраты, не связанные с деятельностью, направленной на получение

Вычету не подлежат: 1) затраты, не связанные с деятельностью, направленной на получение

Слайд 18 К компенсациям при служебных командировках, подлежащим вычету, относятся: 1) фактически произведенные

К компенсациям при служебных командировках, подлежащим вычету, относятся: 1) фактически произведенные

Слайд 19К представительским расходам относятся расходы по приему и обслуживанию лиц, в том

К представительским расходам относятся расходы по приему и обслуживанию лиц, в том

Слайд 20

Сомнительными требованиями признаются требования, возникшие в результате реализации товаров, выполнения работ, оказания

Сомнительными требованиями признаются требования, возникшие в результате реализации товаров, выполнения работ, оказания

Слайд 21

ВЫЧЕТЫ ПО СТРАХОВЫМ ПРЕМИЯМ:

Страховые премии, подлежащие уплате или уплаченные страхователем по договорам

ВЫЧЕТЫ ПО СТРАХОВЫМ ПРЕМИЯМ:

Страховые премии, подлежащие уплате или уплаченные страхователем по договорам

Слайд 22

Вычет расходов по начисленным доходам работников и иным выплатам физическим лицам

Вычет расходов по начисленным доходам работников и иным выплатам физическим лицам

Слайд 23

Вычет превышения суммы отрицательной курсовой разницы над суммой положительной

курсовой разницы

Вычет превышения суммы отрицательной курсовой разницы над суммой положительной

курсовой разницы

Слайд 24

Вычет налогов и других обязательных платежей в бюджет

Вычету подлежат налоги и

Вычет налогов и других обязательных платежей в бюджет

Вычету подлежат налоги и

Слайд 25

Некоммерческой организацией признается организация, за исключением акционерных обществ, учреждений и потребительских кооперативов,

Некоммерческой организацией признается организация, за исключением акционерных обществ, учреждений и потребительских кооперативов,

Слайд 26

К организациям, осуществляющим деятельность в социальной сфере, относятся организации, доходы которых с

К организациям, осуществляющим деятельность в социальной сфере, относятся организации, доходы которых с

Слайд 27Доходы или вычеты подлежат корректировке в случаях:

1) полного или частичного

1) полного или частичного

Слайд 28К фиксированным активам относятся: 1) основные средства, инвестиции в недвижимость, нематериальные и

К фиксированным активам относятся: 1) основные средства, инвестиции в недвижимость, нематериальные и

Слайд 29К фиксированным активам не относятся: 1) основные средства и нематериальные активы, вводимые

Слайд 30ВЫЧЕТ ПО ФИКСИРОВАННЫМ АКТИВАМ

Амортизационные отчисления по каждой подгруппе, группе определяются путем применения

ВЫЧЕТ ПО ФИКСИРОВАННЫМ АКТИВАМ

Амортизационные отчисления по каждой подгруппе, группе определяются путем применения

Слайд 31СТАВКИ НАЛОГА

Налогооблагаемый доход налогоплательщика, уменьшенный на сумму доходов и расходов, и на

СТАВКИ НАЛОГА

Налогооблагаемый доход налогоплательщика, уменьшенный на сумму доходов и расходов, и на

Слайд 32СРОКИ УПЛАТЫ И ПОДАЧИ ДЕКЛАРАЦИИ

Для корпоративного подоходного налога налоговым периодом является календарный

СРОКИ УПЛАТЫ И ПОДАЧИ ДЕКЛАРАЦИИ

Для корпоративного подоходного налога налоговым периодом является календарный

Монтаж деревянных полов по лагам и настилка линолеума

Монтаж деревянных полов по лагам и настилка линолеума Виступ поетеси Соловйової Н.М. перед учнями 2 і 3-х класів

Виступ поетеси Соловйової Н.М. перед учнями 2 і 3-х класів ОПДП_Виды перевода

ОПДП_Виды перевода Крылов

Крылов Введение в государственное управление. (Лекция 3)

Введение в государственное управление. (Лекция 3) Bir seçimlə səliqə. Məhsul - ambia line

Bir seçimlə səliqə. Məhsul - ambia line Роль игры и общения в жизни младших школьников

Роль игры и общения в жизни младших школьников Мода и одежда дворян пушкинских времен

Мода и одежда дворян пушкинских времен Обучение – это ремесло, использующее бесчисленное количество трюков Д. Пойа

Обучение – это ремесло, использующее бесчисленное количество трюков Д. Пойа Презентация на тему Древнейшие люди

Презентация на тему Древнейшие люди  Натюрморт в холодной гамме

Натюрморт в холодной гамме Выбор системы налогооблажения, взносы и штрафы в сфере предоставления дизайн-услуг

Выбор системы налогооблажения, взносы и штрафы в сфере предоставления дизайн-услуг Компьютер и моя семья

Компьютер и моя семья Презентация на тему Казахстан 11 класс

Презентация на тему Казахстан 11 класс Современные подходы в изучении декоративно-прикладного и народного искусства в образовательных организациях

Современные подходы в изучении декоративно-прикладного и народного искусства в образовательных организациях Простые механизмы 7 класс

Простые механизмы 7 класс Рекламные идеи важнее рекламных миллионов

Рекламные идеи важнее рекламных миллионов Презентация на тему Требования к движению велосипедов и мопедов

Презентация на тему Требования к движению велосипедов и мопедов Эмбриональное и постэмбриональное развитие организмов

Эмбриональное и постэмбриональное развитие организмов Конституционные обязанности гражданина России

Конституционные обязанности гражданина России Computers and modern technologies

Computers and modern technologies Обучающий вебинар "Ваш дистанционный проект"

Обучающий вебинар "Ваш дистанционный проект" Деловая беседа

Деловая беседа Математическое и компьютерное моделирование

Математическое и компьютерное моделирование Военно-Воздушные Силы РФ

Военно-Воздушные Силы РФ Презентация на тему Экономические системы и общие проблемы экономического развития

Презентация на тему Экономические системы и общие проблемы экономического развития  Основы финансовой грамотности. Предпринимательство (тема 9

Основы финансовой грамотности. Предпринимательство (тема 9 Как погружаются и всплывают подводные лодки

Как погружаются и всплывают подводные лодки