- Кредит

Содержание

- 2. Задачи: рассмотреть виды кредита, доступные потребителю; научиться анализировать условия договора кредитования; оценить плюсы и минусы “жизни

- 3. Кредит (лат. creditum - ссуда, долг) - -это предоставление денег (или товаров) в долг на гарантированных

- 4. Кредит- - форма движения денежного капитала, обеспечивающая превращение собственного капитала кредитора в заемный капитал заемщика.

- 5. Виды кредитов. Ипотека- -кредит, выдаваемый для покупки недвижимости под залог недвижимости в качестве обеспечения возврата кредита.

- 6. Автокредит- - кредит, выдаваемый банком на приобретение автомобилей, как новых, так и подержанных. Обычно выдается на

- 7. Бизнес кредиты- -кредит для поддержки малого и среднего бизнеса. Для оформления бизнес кредита владельцу компании придется

- 8. Потребительский кредит - — кредит, выдаваемый для покупки каких-либо товаров или услуг, например, мебели, видеотехники или

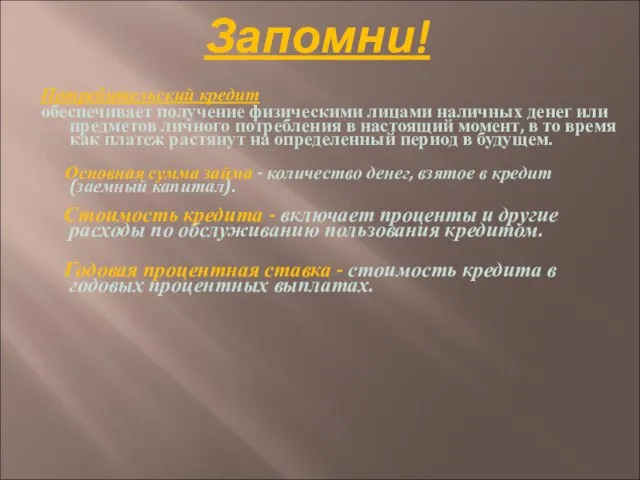

- 9. Запомни! Потребительский кредит обеспечивает получение физическими лицами наличных денег или предметов личного потребления в настоящий момент,

- 10. Получение кредита Заемщик Кредитор

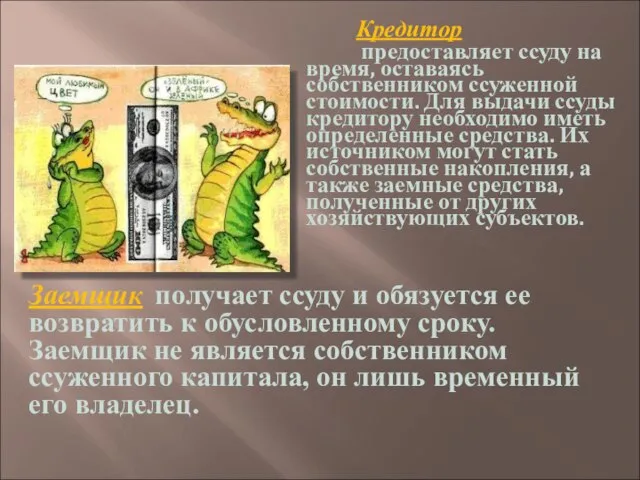

- 11. Кредитор предоставляет ссуду на время, оставаясь собственником ссуженной стоимости. Для выдачи ссуды кредитору необходимо иметь определенные

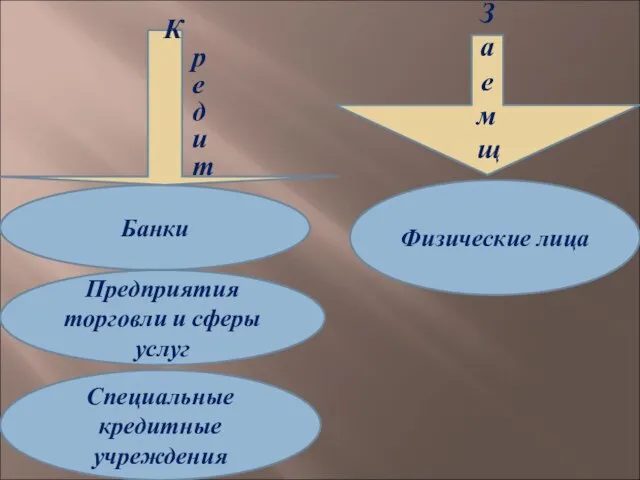

- 12. Заемщик Кредитор Банки Физические лица Предприятия торговли и сферы услуг Специальные кредитные учреждения

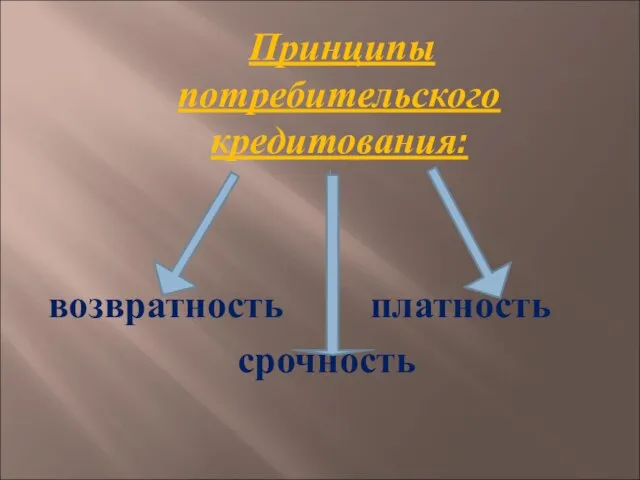

- 13. Принципы потребительского кредитования: возвратность платность срочность

- 14. Получение и использование кредита. Чтобы открыть кредит, заемщик должен показать, что хочет и может выполнить свои

- 15. Кредит можно получить и прежде, чем заемщик будет располагать доказательствами своей кредитоспособности. В этом случае требуется

- 16. Формы погашения кредита Разовое погашение Рассрочка платежа

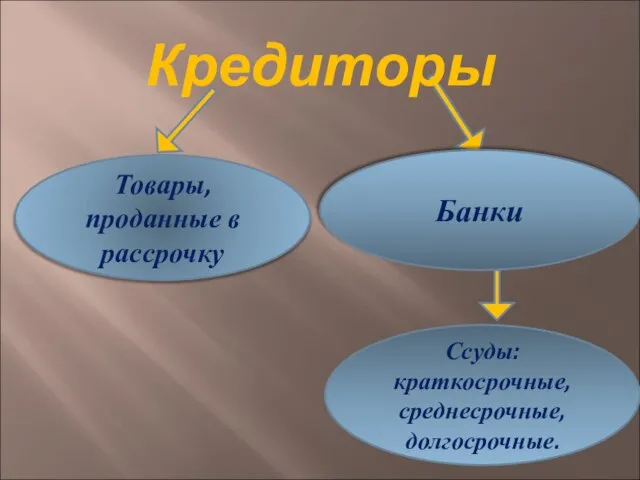

- 17. Кредиторы Товары, проданные в рассрочку Банки Ссуды: краткосрочные, среднесрочные, долгосрочные.

- 18. Итак, предположим, банк выдал вам в кредит на 10 месяцев 200000 тенге, а ставка – 22%

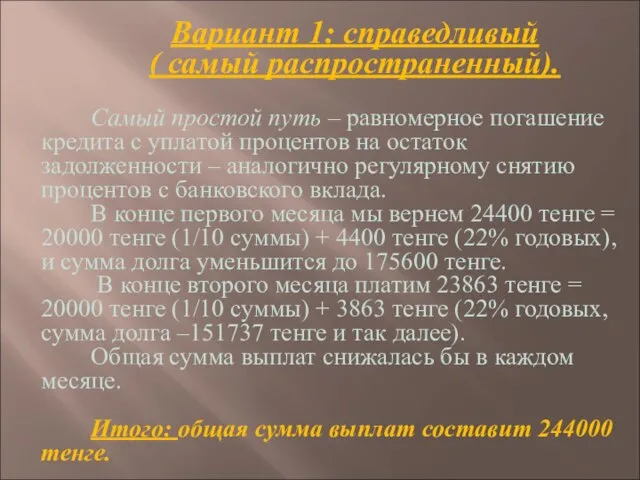

- 19. Вариант 1: справедливый ( самый распространенный). Самый простой путь – равномерное погашение кредита с уплатой процентов

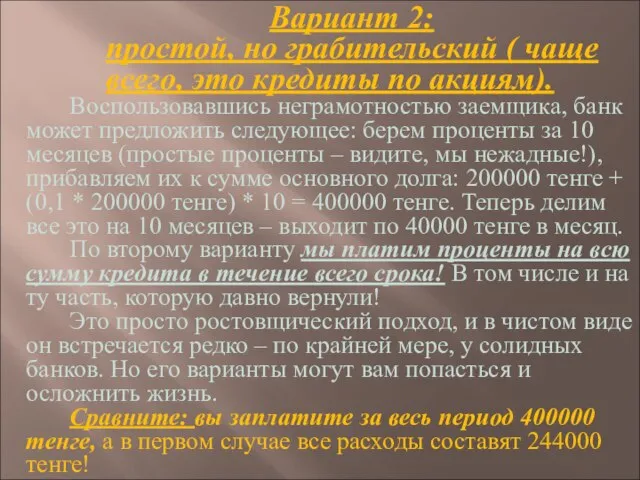

- 20. Вариант 2: простой, но грабительский ( чаще всего, это кредиты по акциям). Воспользовавшись неграмотностью заемщика, банк

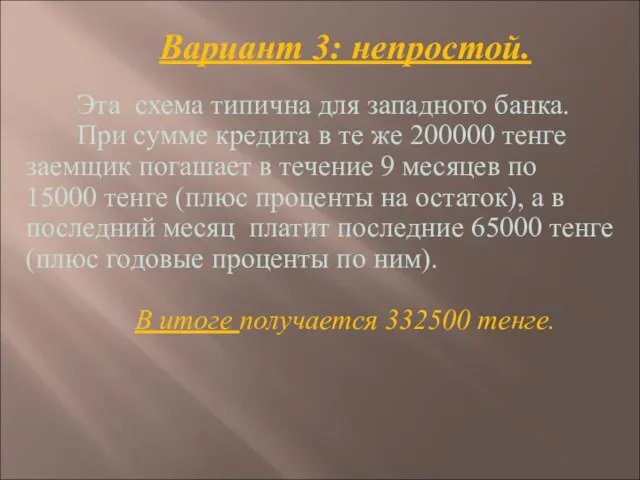

- 21. Вариант 3: непростой. Эта схема типична для западного банка. При сумме кредита в те же 200000

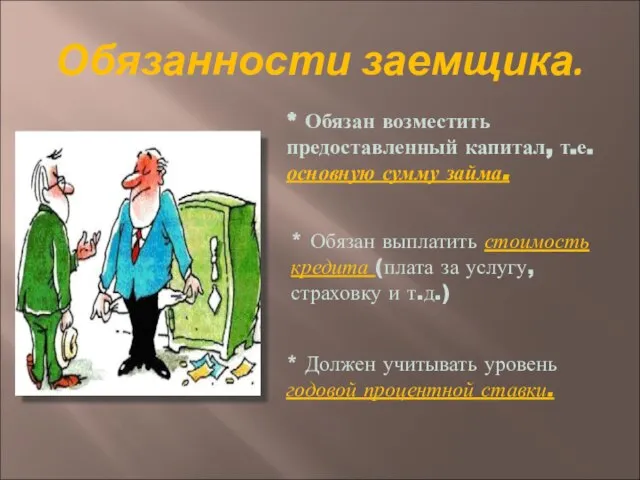

- 22. Обязанности заемщика. * Обязан возместить предоставленный капитал, т.е. основную сумму займа. * Обязан выплатить стоимость кредита

- 23. Преимущества кредита: * гибкость: * безопасность: * непредвиденные траты: * возможность самой покупки: *немедленное получение товара:

- 24. Недостатки кредита: Более высокая цена. Пользование кредитом включает проценты и оплату услуг по его обслуживанию, что

- 25. Выводы. Из всего вышеизложенного можно извлечь несколько уроков: во-первых, не надо брать деньги в долг у

- 27. Скачать презентацию

Слайд 2Задачи:

рассмотреть виды кредита, доступные потребителю;

научиться анализировать условия договора кредитования;

оценить плюсы и минусы

Задачи:

рассмотреть виды кредита, доступные потребителю;

научиться анализировать условия договора кредитования;

оценить плюсы и минусы

Слайд 3Кредит

(лат. creditum - ссуда, долг) -

-это предоставление денег (или товаров) в

Кредит

(лат. creditum - ссуда, долг) -

-это предоставление денег (или товаров) в

Слайд 4Кредит-

- форма движения денежного капитала, обеспечивающая превращение собственного капитала кредитора в заемный

Кредит-

- форма движения денежного капитала, обеспечивающая превращение собственного капитала кредитора в заемный

Слайд 5Виды кредитов.

Ипотека-

-кредит, выдаваемый для покупки недвижимости под залог недвижимости в качестве

Виды кредитов.

Ипотека-

-кредит, выдаваемый для покупки недвижимости под залог недвижимости в качестве

Слайд 6Автокредит-

- кредит, выдаваемый банком на приобретение автомобилей, как новых, так и подержанных.

Автокредит-

- кредит, выдаваемый банком на приобретение автомобилей, как новых, так и подержанных.

Слайд 7Бизнес кредиты-

-кредит для поддержки малого и среднего бизнеса.

Для оформления бизнес кредита владельцу

Бизнес кредиты-

-кредит для поддержки малого и среднего бизнеса.

Для оформления бизнес кредита владельцу

Слайд 8 Потребительский кредит -

— кредит, выдаваемый для покупки каких-либо товаров или услуг,

Потребительский кредит -

— кредит, выдаваемый для покупки каких-либо товаров или услуг,

Слайд 9Запомни!

Потребительский кредит

обеспечивает получение физическими лицами наличных денег или предметов личного потребления в

Запомни!

Потребительский кредит

обеспечивает получение физическими лицами наличных денег или предметов личного потребления в

Слайд 10Получение

кредита

Заемщик

Кредитор

Получение

кредита

Заемщик

Кредитор

Слайд 11Кредитор

предоставляет ссуду на время, оставаясь собственником ссуженной стоимости. Для выдачи

Кредитор

предоставляет ссуду на время, оставаясь собственником ссуженной стоимости. Для выдачи

Слайд 12Заемщик

Кредитор

Банки

Физические лица

Предприятия торговли и сферы услуг

Специальные кредитные учреждения

Кредитор

Банки

Физические лица

Предприятия торговли и сферы услуг

Специальные кредитные учреждения

Слайд 13 Принципы потребительского кредитования:

возвратность платность

срочность

Принципы потребительского кредитования:

возвратность платность

срочность

Слайд 14

Получение и использование кредита.

Чтобы открыть кредит, заемщик должен показать, что хочет и

Получение и использование кредита.

Чтобы открыть кредит, заемщик должен показать, что хочет и

Слайд 15Кредит можно получить и прежде, чем заемщик будет располагать доказательствами своей кредитоспособности.

Кредит можно получить и прежде, чем заемщик будет располагать доказательствами своей кредитоспособности.

Слайд 16Формы погашения кредита

Разовое погашение

Рассрочка платежа

Формы погашения кредита

Разовое погашение

Рассрочка платежа

Слайд 17Кредиторы

Товары, проданные в рассрочку

Банки

Ссуды: краткосрочные, среднесрочные, долгосрочные.

Кредиторы

Товары, проданные в рассрочку

Банки

Ссуды: краткосрочные, среднесрочные, долгосрочные.

Слайд 18

Итак, предположим, банк выдал вам в кредит на 10 месяцев 200000

Итак, предположим, банк выдал вам в кредит на 10 месяцев 200000

Слайд 19Вариант 1: справедливый

( самый распространенный).

Самый простой путь – равномерное погашение кредита

Вариант 1: справедливый

( самый распространенный).

Самый простой путь – равномерное погашение кредита

Слайд 20Вариант 2:

простой, но грабительский ( чаще всего, это кредиты по акциям).

Воспользовавшись

Вариант 2:

простой, но грабительский ( чаще всего, это кредиты по акциям).

Воспользовавшись

Слайд 21Вариант 3: непростой.

Эта схема типична для западного банка.

При сумме кредита в те

Вариант 3: непростой.

Эта схема типична для западного банка.

При сумме кредита в те

Слайд 22Обязанности заемщика.

* Обязан возместить предоставленный капитал, т.е. основную сумму займа.

* Обязан выплатить

Обязанности заемщика.

* Обязан возместить предоставленный капитал, т.е. основную сумму займа.

* Обязан выплатить

Слайд 23Преимущества кредита:

* гибкость:

* безопасность:

* непредвиденные траты:

* возможность самой покупки:

*немедленное получение товара:

* возможность

Преимущества кредита:

* гибкость:

* безопасность:

* непредвиденные траты:

* возможность самой покупки:

*немедленное получение товара:

* возможность

Слайд 24Недостатки кредита:

Более высокая цена. Пользование кредитом включает проценты и оплату услуг по

Недостатки кредита:

Более высокая цена. Пользование кредитом включает проценты и оплату услуг по

Слайд 25Выводы.

Из всего вышеизложенного можно извлечь несколько уроков:

во-первых, не надо брать деньги в

Выводы.

Из всего вышеизложенного можно извлечь несколько уроков:

во-первых, не надо брать деньги в

Наследие поэта-земляка С.П. Сысоя

Наследие поэта-земляка С.П. Сысоя Стратегический маркетинг

Стратегический маркетинг PlanWIZARD Календарное и сетевое планирование в строительстве.

PlanWIZARD Календарное и сетевое планирование в строительстве. Olympic games (Олимпийские игры)

Olympic games (Олимпийские игры) Исследовательская работаученицы гимназии №248 Новиковой Анастасии, руководители: Светлана Альфонсовна Кудрявцева- Караускайте и

Исследовательская работаученицы гимназии №248 Новиковой Анастасии, руководители: Светлана Альфонсовна Кудрявцева- Караускайте и Финансовое мошенничество

Финансовое мошенничество Philosophy, its object and functions

Philosophy, its object and functions Какой считался основной овощ на Руси? Там, где находят детей... Автор: Ржаксинская Алина гр. 15 лет Руководители проекта: Лещенко Л.Г.

Какой считался основной овощ на Руси? Там, где находят детей... Автор: Ржаксинская Алина гр. 15 лет Руководители проекта: Лещенко Л.Г.  Ученые и поэзия

Ученые и поэзия Управление HR. Основные теории мотивации

Управление HR. Основные теории мотивации Организационная культура и этикет взаимоотношений

Организационная культура и этикет взаимоотношений районна інструктивно-методична нарада для вчителів фізичної культури Щодо введення нового Державного стандарту освітньої галу

районна інструктивно-методична нарада для вчителів фізичної культури Щодо введення нового Державного стандарту освітньої галу Народные промыслы Нижегородской области

Народные промыслы Нижегородской области МОУ Кесовогорская общеобразовательная средняя школаПрезентация по математикена тему: Отрицательные числа

МОУ Кесовогорская общеобразовательная средняя школаПрезентация по математикена тему: Отрицательные числа Конструирование брюк. 7 класс

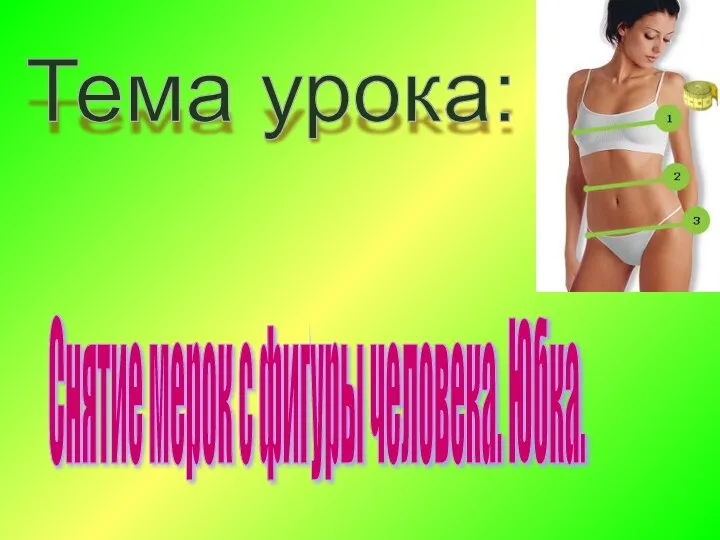

Конструирование брюк. 7 класс Снятие мерок с фигуры человека. Юбка

Снятие мерок с фигуры человека. Юбка Перпендикулярность прямой и плоскости

Перпендикулярность прямой и плоскости One Globe Travel Commerce Solutions

One Globe Travel Commerce Solutions Презентация

Презентация Корпорация Flowserve Мировой лидер по поставкам индустриальных услуг управления потоком. – В 2007г. продажи - $ 4,5 млрд. –16,000 сотрудников

Корпорация Flowserve Мировой лидер по поставкам индустриальных услуг управления потоком. – В 2007г. продажи - $ 4,5 млрд. –16,000 сотрудников  Дифференциация звуков К и Г

Дифференциация звуков К и Г Школьный психолог

Школьный психолог Знакомьтесь FitNess!

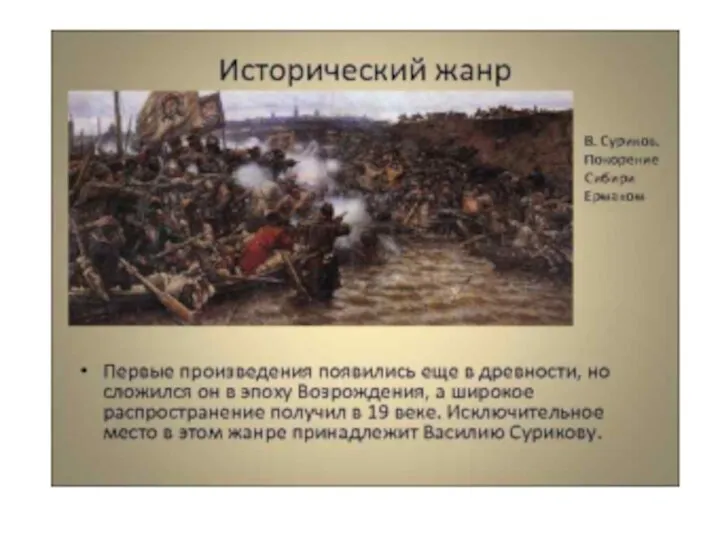

Знакомьтесь FitNess! Исторический жанр

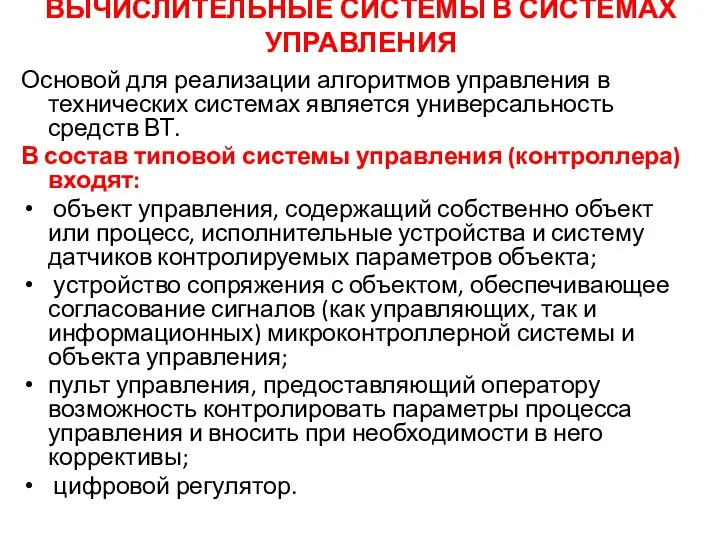

Исторический жанр Вычислительные системы в системах управления. Микроконтроллеры

Вычислительные системы в системах управления. Микроконтроллеры Их имена прославили Россию

Их имена прославили Россию Визуализация кухни

Визуализация кухни О чем рассказывает герб

О чем рассказывает герб