- Кредитные риски в деятельности коммерческих банков

Содержание

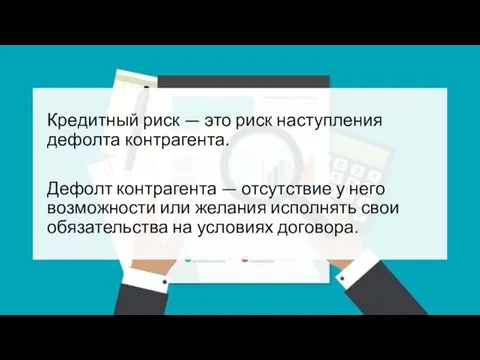

- 4. Кредитный риск — это риск наступления дефолта контрагента. Дефолт контрагента — отсутствие у него возможности или

- 5. Необходимо наличие одинаково трактуемого определения дефолта.

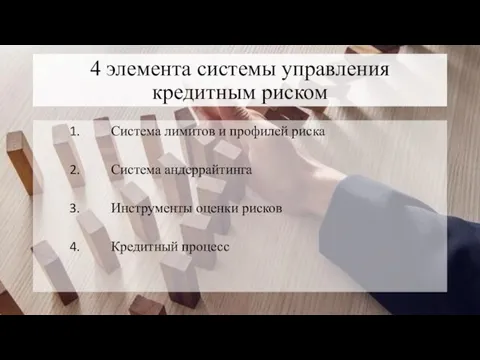

- 6. 4 элемента системы управления кредитным риском Система лимитов и профилей риска Система андеррайтинга Инструменты оценки рисков

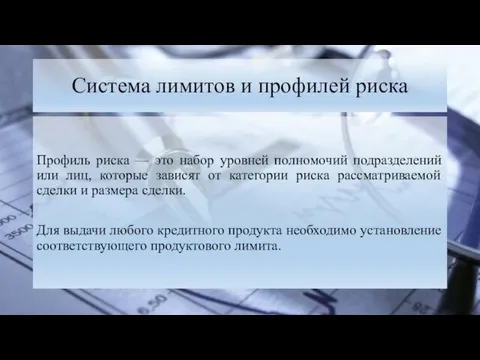

- 7. Система лимитов и профилей риска Профиль риска — это набор уровней полномочий подразделений или лиц, которые

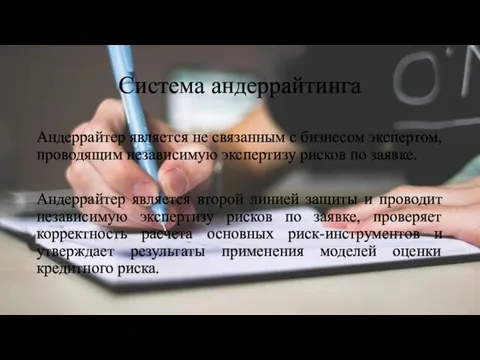

- 8. Система андеррайтинга Андеррайтер является не связанным с бизнесом экспертом, проводящим независимую экспертизу рисков по заявке. Андеррайтер

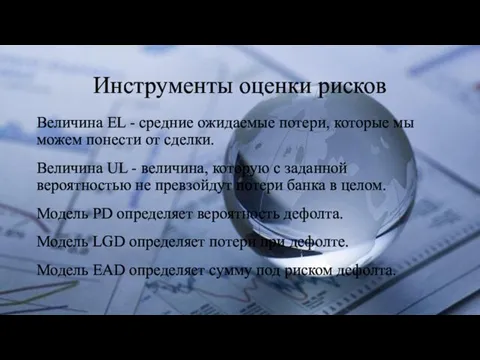

- 9. Инструменты оценки рисков Величина EL - средние ожидаемые потери, которые мы можем понести от сделки. Величина

- 10. Кредитный процесс Для обеспечения слаженной работы всех вышеуказанных элементов необходимо разработать четкие и однозначно понятные всем

- 11. Применение риск-сегментации при разработке и использовании моделей оценки кредитного риска является обязательным требованием Банка России для

- 14. Скачать презентацию

Слайд 4Кредитный риск — это риск наступления дефолта контрагента.

Дефолт контрагента — отсутствие

Кредитный риск — это риск наступления дефолта контрагента.

Дефолт контрагента — отсутствие

Слайд 5Необходимо наличие одинаково трактуемого определения дефолта.

Необходимо наличие одинаково трактуемого определения дефолта.

Слайд 64 элемента системы управления кредитным риском

Система лимитов и профилей риска

Система андеррайтинга

Инструменты оценки

4 элемента системы управления кредитным риском

Система лимитов и профилей риска

Система андеррайтинга

Инструменты оценки

Слайд 7Система лимитов и профилей риска

Профиль риска — это набор уровней полномочий подразделений

Система лимитов и профилей риска

Профиль риска — это набор уровней полномочий подразделений

Слайд 8Система андеррайтинга

Андеррайтер является не связанным с бизнесом экспертом, проводящим независимую экспертизу рисков

Система андеррайтинга

Андеррайтер является не связанным с бизнесом экспертом, проводящим независимую экспертизу рисков

Слайд 9Инструменты оценки рисков

Величина EL - средние ожидаемые потери, которые мы можем понести

Инструменты оценки рисков

Величина EL - средние ожидаемые потери, которые мы можем понести

Слайд 10Кредитный процесс

Для обеспечения слаженной работы всех вышеуказанных элементов необходимо разработать четкие и

Кредитный процесс

Для обеспечения слаженной работы всех вышеуказанных элементов необходимо разработать четкие и

Слайд 11Применение риск-сегментации при разработке и использовании моделей оценки кредитного риска является обязательным

Применение риск-сегментации при разработке и использовании моделей оценки кредитного риска является обязательным

Виктор Михайлович Васнецов Богатыри. (Три богатыря)

Виктор Михайлович Васнецов Богатыри. (Три богатыря) presentation

presentation Виртуальная экскурсия по пушкинским местам Псковщины

Виртуальная экскурсия по пушкинским местам Псковщины ИСЛАМ

ИСЛАМ История установления родительских суббот и их место в годовом круге богослужения

История установления родительских суббот и их место в годовом круге богослужения «АЛЬФА-ЛОГИСТИК»

«АЛЬФА-ЛОГИСТИК» Требования ДОПОГ (дорожная перевозка опасных грузов) не распространяются на определённые виды перевозок

Требования ДОПОГ (дорожная перевозка опасных грузов) не распространяются на определённые виды перевозок Проект: Осмысление абанским обществом истории Гражданской войны в районе.

Проект: Осмысление абанским обществом истории Гражданской войны в районе. Как устроен компьютер

Как устроен компьютер Пропорции выражают характер. Птицы с разным характером пропорций

Пропорции выражают характер. Птицы с разным характером пропорций Использование числительных три и четыре в сказочной повести А.М. Волкова «Волшебник Изумрудного города»

Использование числительных три и четыре в сказочной повести А.М. Волкова «Волшебник Изумрудного города» Установки для крытых ледовых арен и катков

Установки для крытых ледовых арен и катков Полиция. Профессия полицейский

Полиция. Профессия полицейский ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ

ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ Возможности учёта и контроля перемещений транспортных средств с использованием пользовательского интерфейса РНИС ТК СО

Возможности учёта и контроля перемещений транспортных средств с использованием пользовательского интерфейса РНИС ТК СО Дмитрий Николаевич Ушаков

Дмитрий Николаевич Ушаков Семь «чудес» села Усть-Уса

Семь «чудес» села Усть-Уса Всероссийский творческий фестиваль Верим в село! Гордимся Россией!

Всероссийский творческий фестиваль Верим в село! Гордимся Россией! Металлографические методы испытаний материалов. Определение механических свойств. Неразрушающие методы контроля металлов

Металлографические методы испытаний материалов. Определение механических свойств. Неразрушающие методы контроля металлов Влияние аутогенных тренировок в предсоревновательный и соревновательный периоды в подготовке легкой атлетике

Влияние аутогенных тренировок в предсоревновательный и соревновательный периоды в подготовке легкой атлетике Самооценка личности. Уверенность в себе. Методика исследования самооценки

Самооценка личности. Уверенность в себе. Методика исследования самооценки СПОСОБЫ ОСУЩЕСТВЛЕНИЯ ЗАКУПОК В ФЕДЕРАЛЬНОЙ КОНТРАКТНОЙ СИСТЕМЕ: ПРОЦЕДУРА, СПЕЦИФИКА, ОГРАНИЧЕНИЯ ПРИМЕНЕНИЯ

СПОСОБЫ ОСУЩЕСТВЛЕНИЯ ЗАКУПОК В ФЕДЕРАЛЬНОЙ КОНТРАКТНОЙ СИСТЕМЕ: ПРОЦЕДУРА, СПЕЦИФИКА, ОГРАНИЧЕНИЯ ПРИМЕНЕНИЯ Мы - начинающие медиаторы

Мы - начинающие медиаторы Документационное обеспечение управления и функционирование организации

Документационное обеспечение управления и функционирование организации Службы, осуществляющие финансовый контроль деятельности предприятия и специфические особенности рыночных финансовых отношений

Службы, осуществляющие финансовый контроль деятельности предприятия и специфические особенности рыночных финансовых отношений РЕКОМЕНДАЦІЇ ЩОДО ВИКЛАДАННЯ ХУДОЖНЬОЇ КУЛЬТУРИ У 2011-2012 н.р.

РЕКОМЕНДАЦІЇ ЩОДО ВИКЛАДАННЯ ХУДОЖНЬОЇ КУЛЬТУРИ У 2011-2012 н.р. Целевая программа развития « Радуга »

Целевая программа развития « Радуга » Новое качество для Вашего бизнеса

Новое качество для Вашего бизнеса