- Критерии эффективности проектов. Динамические показатели

Содержание

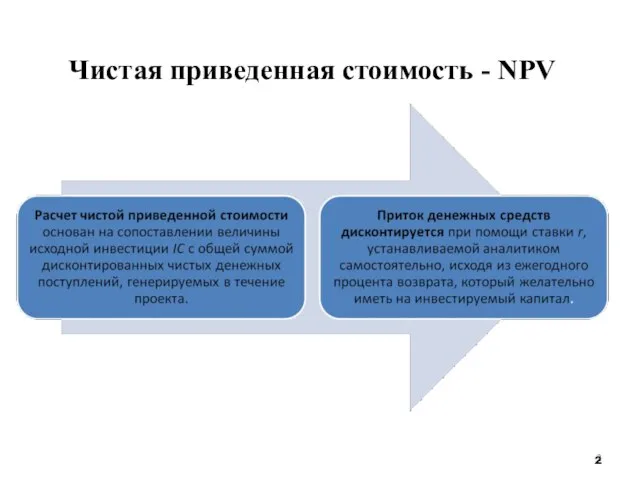

- 2. Чистая приведенная стоимость - NPV

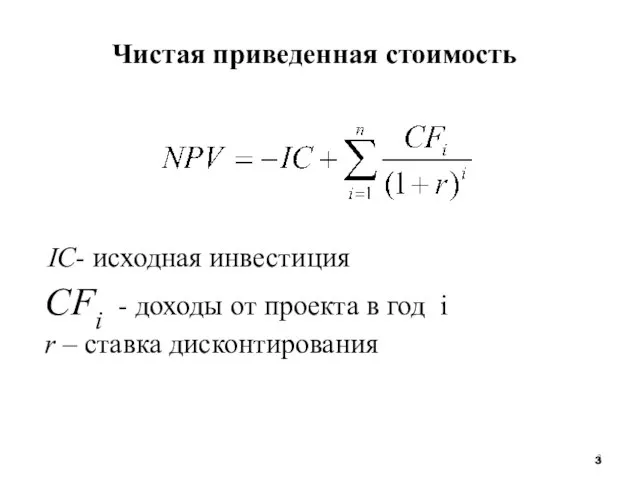

- 3. Чистая приведенная стоимость IC- исходная инвестиция CFi - доходы от проекта в год i r –

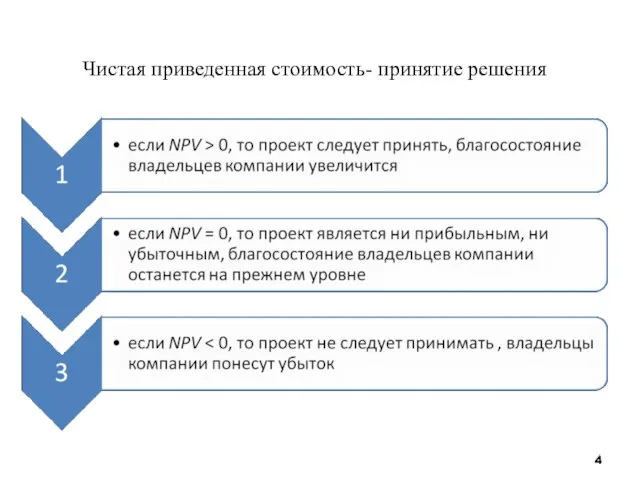

- 4. Чистая приведенная стоимость- принятие решения

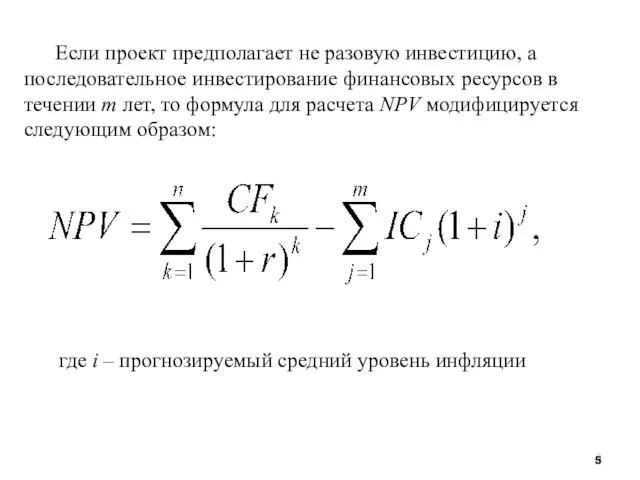

- 5. Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течении m лет, то

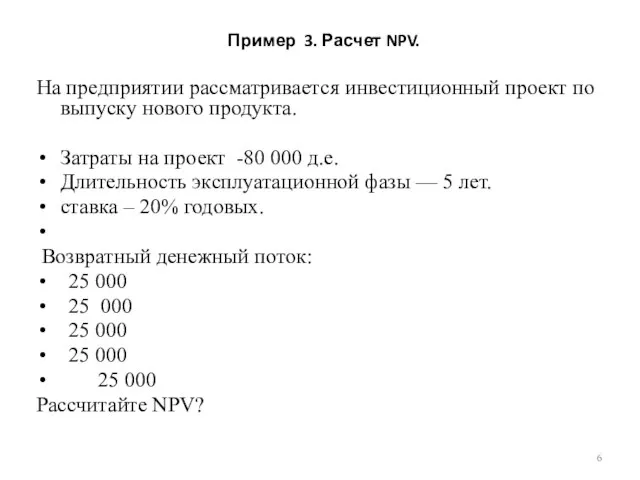

- 6. Пример 3. Расчет NPV. На предприятии рассматривается инвестиционный проект по выпуску нового продукта. Затраты на проект

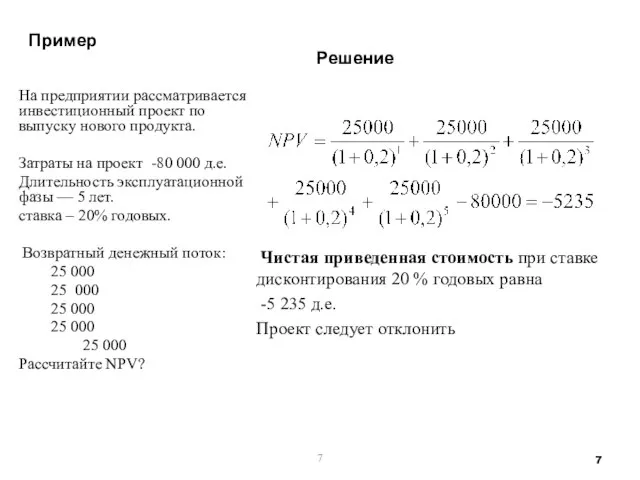

- 7. Пример Решение Чистая приведенная стоимость при ставке дисконтирования 20 % годовых равна -5 235 д.е. Проект

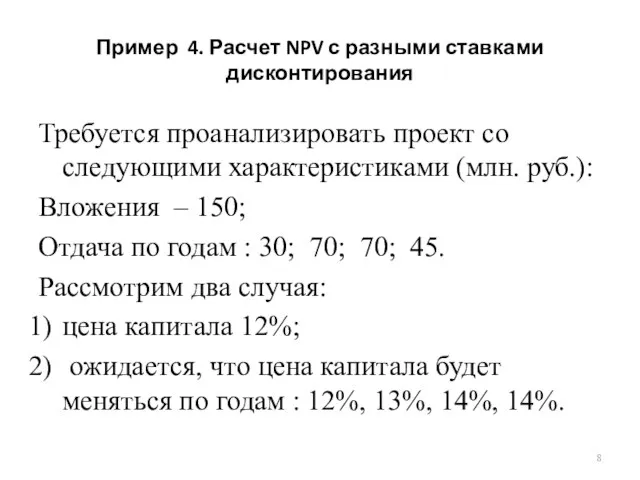

- 8. Пример 4. Расчет NPV с разными ставками дисконтирования Требуется проанализировать проект со следующими характеристиками (млн. руб.):

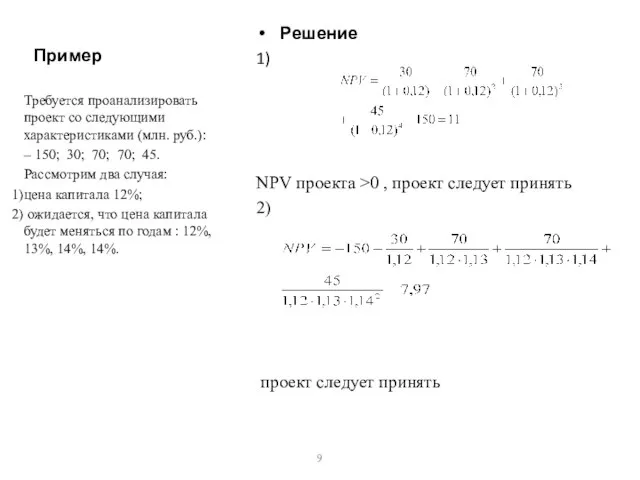

- 9. Пример Решение 1) NPV проекта >0 , проект следует принять 2) проект следует принять Требуется проанализировать

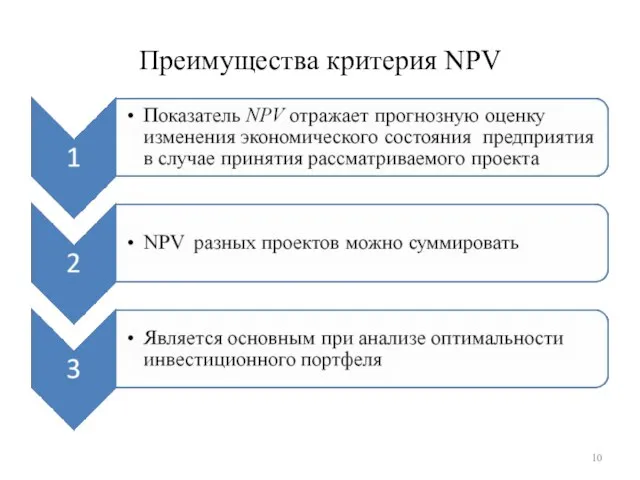

- 10. Преимущества критерия NPV

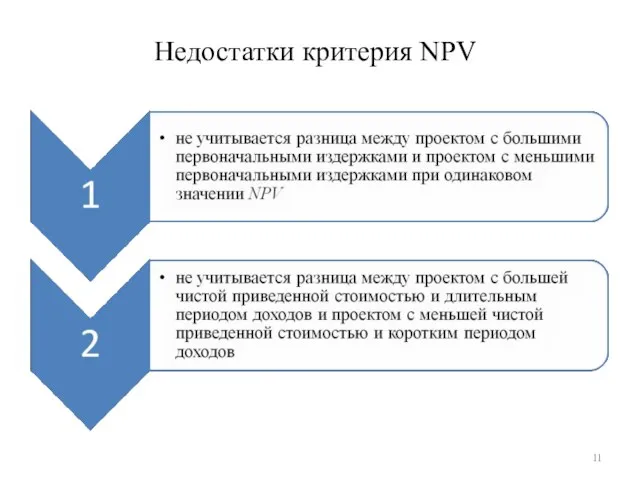

- 11. Недостатки критерия NPV

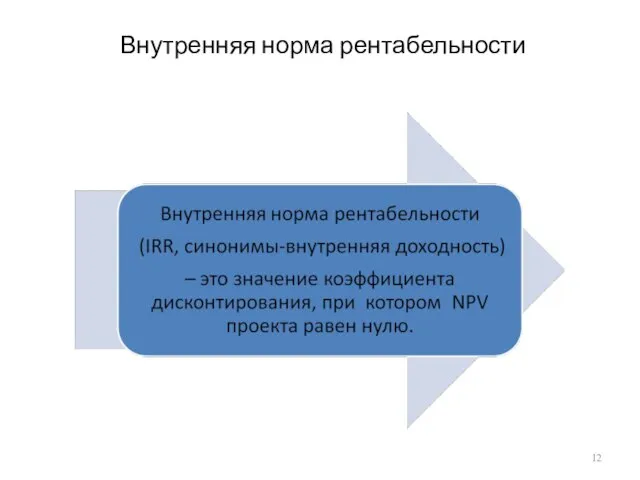

- 12. Внутренняя норма рентабельности

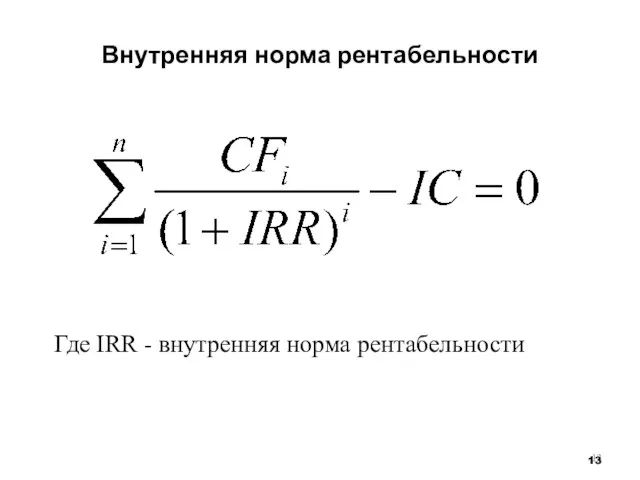

- 13. Внутренняя норма рентабельности Где IRR - внутренняя норма рентабельности

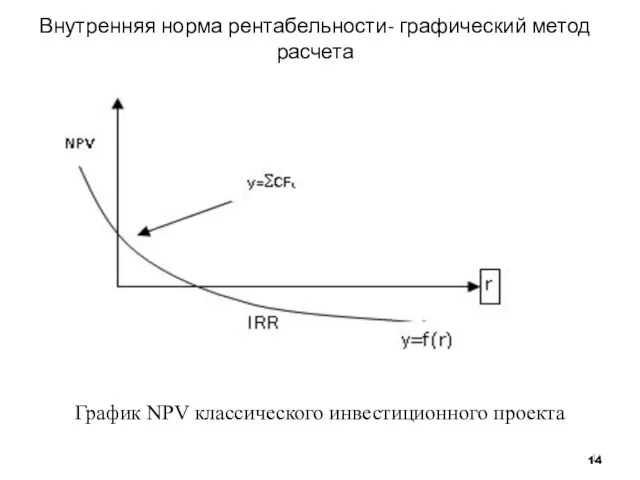

- 14. Внутренняя норма рентабельности- графический метод расчета График NPV классического инвестиционного проекта

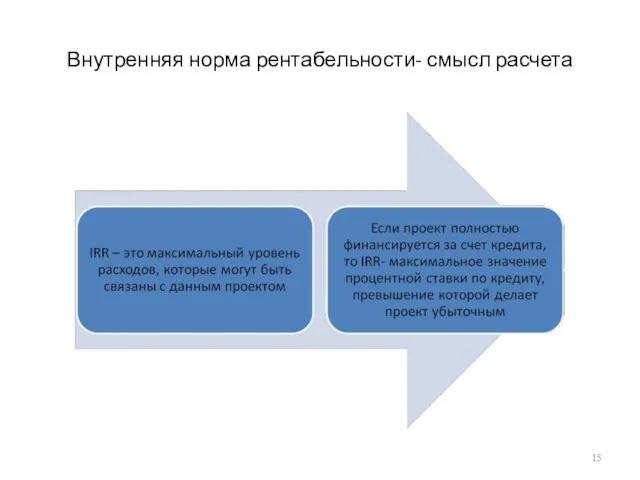

- 15. Внутренняя норма рентабельности- смысл расчета

- 16. Любая коммерческая организация финансирует свою деятельность, в том числе и инвестиционную, из различных источников Привлечение источников

- 17. Средневзвешенная стоимость капитала (англ. weighted average cost of capital, WACC) — это средняя процентная ставка по

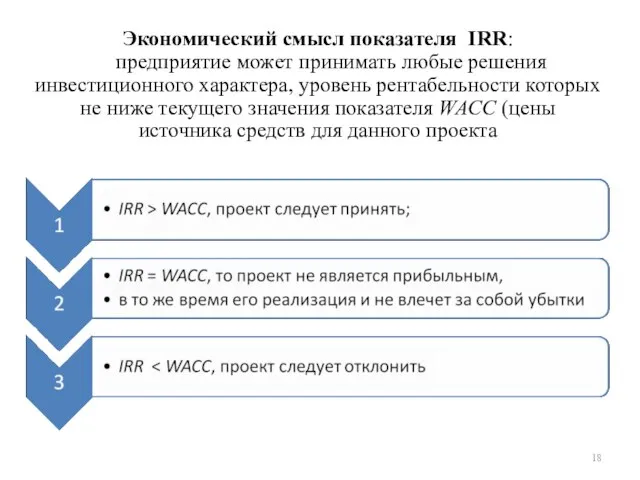

- 18. Экономический смысл показателя IRR: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже

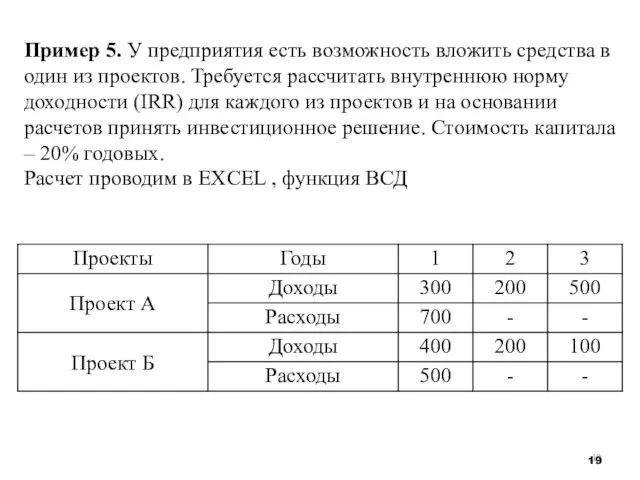

- 19. Пример 5. У предприятия есть возможность вложить средства в один из проектов. Требуется рассчитать внутреннюю норму

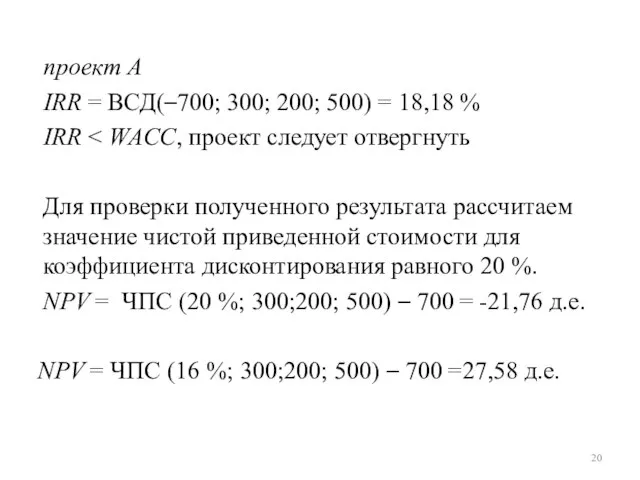

- 20. проект А IRR = ВСД(–700; 300; 200; 500) = 18,18 % IRR Для проверки полученного результата

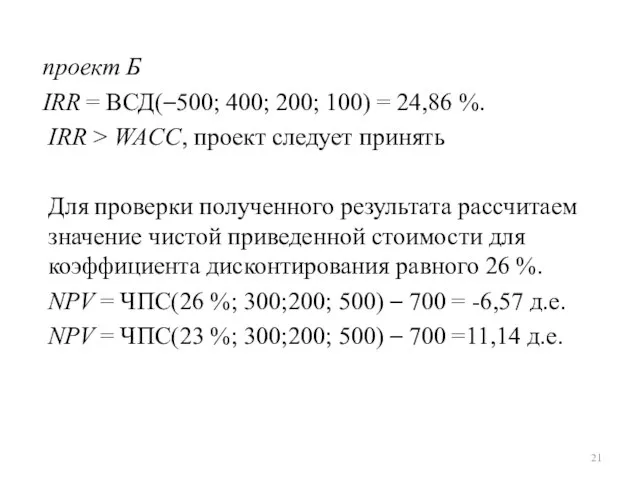

- 21. проект Б IRR = ВСД(–500; 400; 200; 100) = 24,86 %. IRR > WACC, проект следует

- 22. Достоинства метода IRR:

- 23. Недостатки метода IRR:

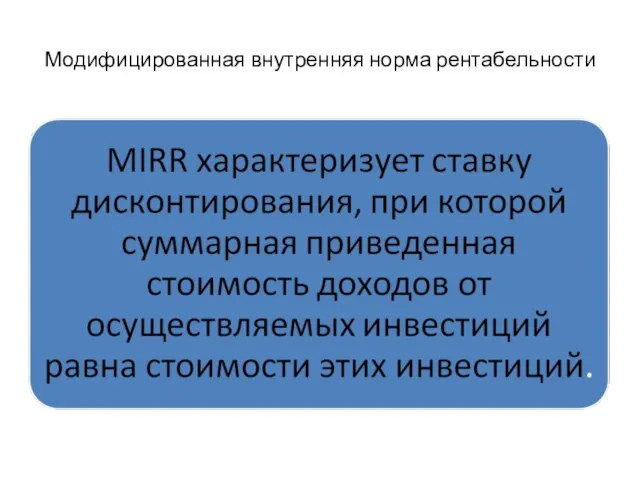

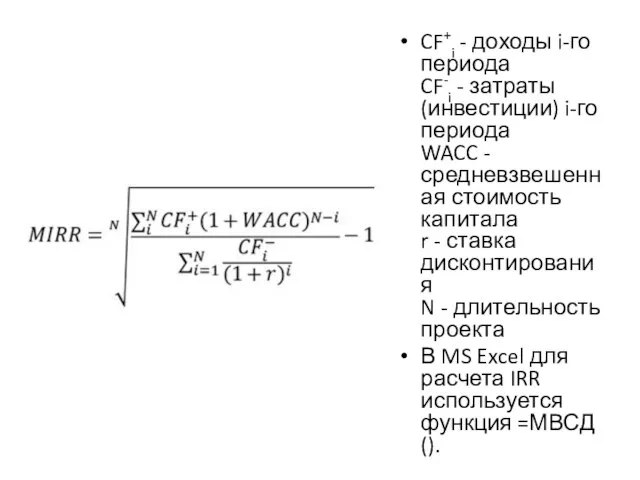

- 24. Модифицированная внутренняя норма рентабельности

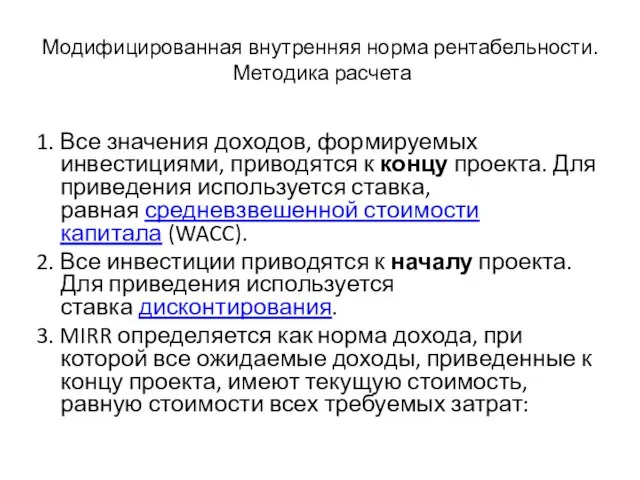

- 25. Модифицированная внутренняя норма рентабельности. Методика расчета 1. Все значения доходов, формируемых инвестициями, приводятся к концу проекта.

- 26. CF+i - доходы i-го периода CF-i - затраты (инвестиции) i-го периода WACC - средневзвешенная стоимость капитала

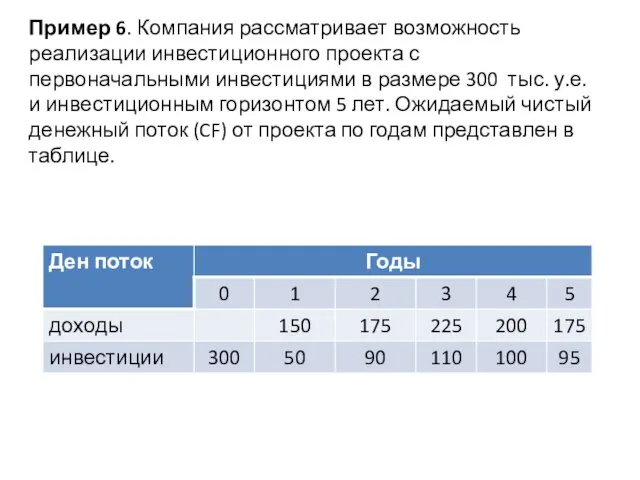

- 27. Пример 6. Компания рассматривает возможность реализации инвестиционного проекта с первоначальными инвестициями в размере 300 тыс. у.е.

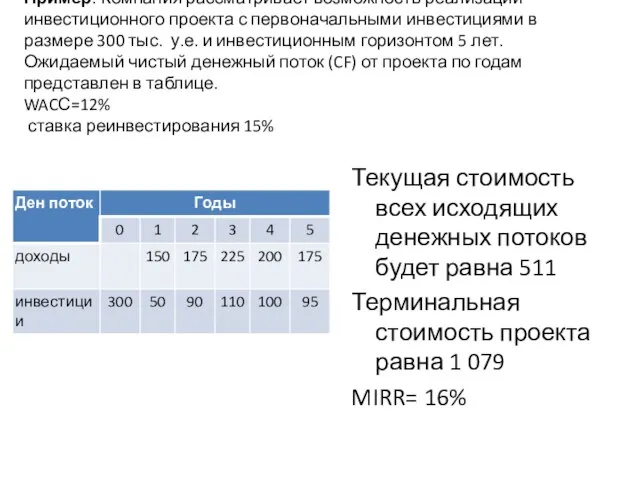

- 28. Пример. Компания рассматривает возможность реализации инвестиционного проекта с первоначальными инвестициями в размере 300 тыс. у.е. и

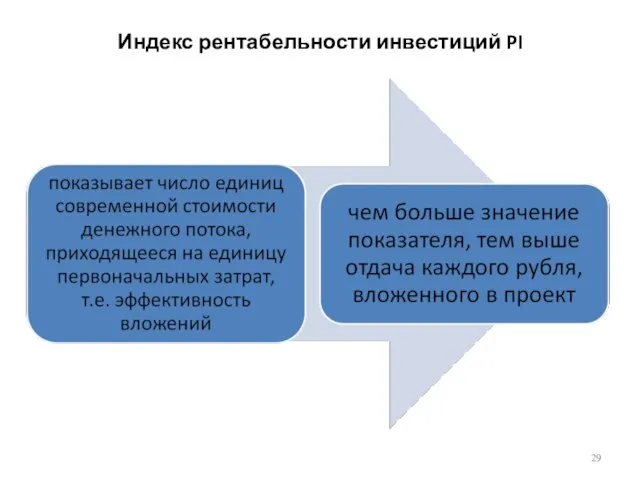

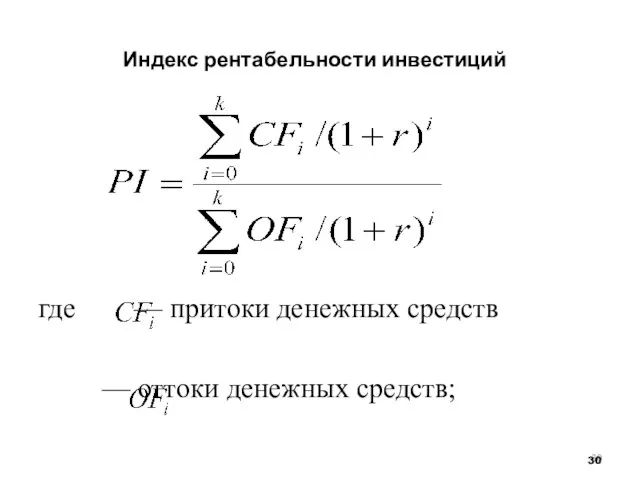

- 29. Индекс рентабельности инвестиций PI

- 30. Индекс рентабельности инвестиций где — притоки денежных средств — оттоки денежных средств;

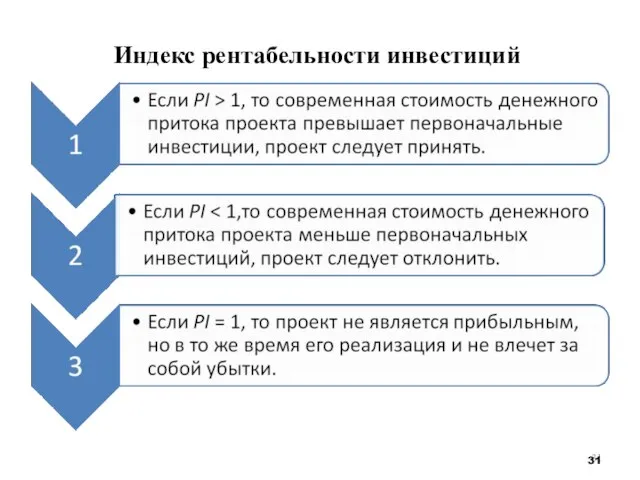

- 31. Индекс рентабельности инвестиций

- 32. Достоинства индекса рентабельности инвестиций

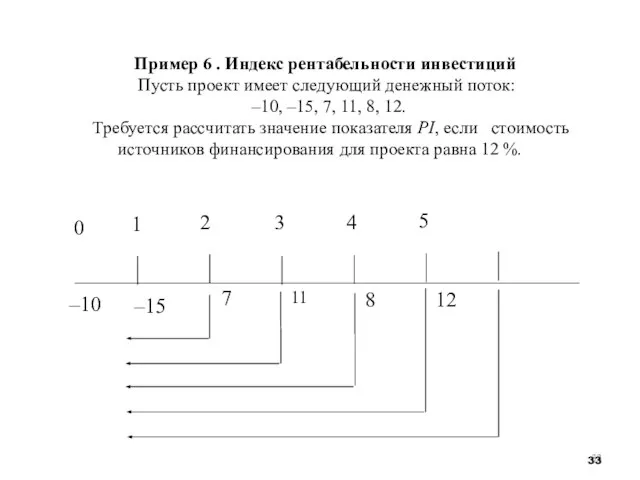

- 33. Пример 6 . Индекс рентабельности инвестиций Пусть проект имеет следующий денежный поток: –10, –15, 7, 11,

- 35. Скачать презентацию

Слайд 3Чистая приведенная стоимость

IC- исходная инвестиция

CFi - доходы от проекта в год

Чистая приведенная стоимость

IC- исходная инвестиция

CFi - доходы от проекта в год

Слайд 4Чистая приведенная стоимость- принятие решения

Чистая приведенная стоимость- принятие решения

Слайд 5Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в

Слайд 6Пример 3. Расчет NPV.

На предприятии рассматривается инвестиционный проект по выпуску нового

Пример 3. Расчет NPV.

На предприятии рассматривается инвестиционный проект по выпуску нового

Слайд 7Пример

Решение

Чистая приведенная стоимость при ставке дисконтирования 20 % годовых

Пример

Решение

Чистая приведенная стоимость при ставке дисконтирования 20 % годовых

Слайд 8Пример 4. Расчет NPV с разными ставками дисконтирования

Требуется проанализировать проект со следующими

Пример 4. Расчет NPV с разными ставками дисконтирования

Требуется проанализировать проект со следующими

Слайд 9Пример

Решение

1)

NPV проекта >0 , проект следует принять

2)

проект следует принять

Требуется

Пример

Решение

1)

NPV проекта >0 , проект следует принять

2)

проект следует принять

Требуется

Слайд 10Преимущества критерия NPV

Преимущества критерия NPV

Слайд 11

Недостатки критерия NPV

Недостатки критерия NPV

Слайд 12Внутренняя норма рентабельности

Внутренняя норма рентабельности

Слайд 13Внутренняя норма рентабельности

Где IRR - внутренняя норма рентабельности

Внутренняя норма рентабельности

Где IRR - внутренняя норма рентабельности

Слайд 14Внутренняя норма рентабельности- графический метод расчета

График NPV классического инвестиционного проекта

Внутренняя норма рентабельности- графический метод расчета

График NPV классического инвестиционного проекта

Слайд 15Внутренняя норма рентабельности- смысл расчета

Внутренняя норма рентабельности- смысл расчета

Слайд 16Любая коммерческая организация финансирует свою деятельность, в том числе и инвестиционную, из

Любая коммерческая организация финансирует свою деятельность, в том числе и инвестиционную, из

Слайд 17Средневзвешенная стоимость капитала (англ. weighted average cost of capital, WACC) — это средняя процентная ставка

Средневзвешенная стоимость капитала (англ. weighted average cost of capital, WACC) — это средняя процентная ставка

Слайд 18Экономический смысл показателя IRR: предприятие может принимать любые решения инвестиционного характера, уровень

Экономический смысл показателя IRR: предприятие может принимать любые решения инвестиционного характера, уровень

Слайд 19Пример 5. У предприятия есть возможность вложить средства в один из проектов.

Пример 5. У предприятия есть возможность вложить средства в один из проектов.

Слайд 20 проект А

IRR = ВСД(–700; 300; 200; 500) = 18,18 %

IRR < WACC, проект следует отвергнуть

Для проверки полученного

проект А

IRR = ВСД(–700; 300; 200; 500) = 18,18 %

IRR < WACC, проект следует отвергнуть

Для проверки полученного

Слайд 21 проект Б

IRR = ВСД(–500; 400; 200; 100) = 24,86 %.

IRR > WACC, проект следует принять

Для проверки полученного результата

проект Б

IRR = ВСД(–500; 400; 200; 100) = 24,86 %.

IRR > WACC, проект следует принять

Для проверки полученного результата

Слайд 22Достоинства метода IRR:

Достоинства метода IRR:

Слайд 23Недостатки метода IRR:

Недостатки метода IRR:

Слайд 24Модифицированная внутренняя норма рентабельности

Модифицированная внутренняя норма рентабельности

Слайд 25Модифицированная внутренняя норма рентабельности.

Методика расчета

1. Все значения доходов, формируемых инвестициями, приводятся

Модифицированная внутренняя норма рентабельности.

Методика расчета

1. Все значения доходов, формируемых инвестициями, приводятся

Слайд 26CF+i - доходы i-го периода

CF-i - затраты (инвестиции) i-го периода

WACC - средневзвешенная стоимость капитала

r

CF+i - доходы i-го периода CF-i - затраты (инвестиции) i-го периода WACC - средневзвешенная стоимость капитала r

Слайд 27Пример 6. Компания рассматривает возможность реализации инвестиционного проекта с первоначальными инвестициями в

Пример 6. Компания рассматривает возможность реализации инвестиционного проекта с первоначальными инвестициями в

Слайд 28Пример. Компания рассматривает возможность реализации инвестиционного проекта с первоначальными инвестициями в размере

Пример. Компания рассматривает возможность реализации инвестиционного проекта с первоначальными инвестициями в размере

Слайд 29Индекс рентабельности инвестиций PI

Индекс рентабельности инвестиций PI

Слайд 30Индекс рентабельности инвестиций

где — притоки денежных средств

— оттоки денежных средств;

Индекс рентабельности инвестиций

где — притоки денежных средств

— оттоки денежных средств;

Слайд 31Индекс рентабельности инвестиций

Индекс рентабельности инвестиций

Слайд 32Достоинства индекса рентабельности инвестиций

Достоинства индекса рентабельности инвестиций

Слайд 33 Пример 6 . Индекс рентабельности инвестиций Пусть проект имеет следующий денежный

Пример 6 . Индекс рентабельности инвестиций Пусть проект имеет следующий денежный

Фотоальбом. С днем студента

Фотоальбом. С днем студента ПРЕДСТАВЛЯЮТ Серию специальных выпусков, посвященных 65-летию победы в Великой Отечественной Войне.

ПРЕДСТАВЛЯЮТ Серию специальных выпусков, посвященных 65-летию победы в Великой Отечественной Войне. Тема урока: Биосинтез белка.Синтез полипептидной цепи на рибосоме.

Тема урока: Биосинтез белка.Синтез полипептидной цепи на рибосоме. Барбитураты

Барбитураты  Акробатические элементы

Акробатические элементы Козловые краны

Козловые краны Химическая промышленность Тульской области

Химическая промышленность Тульской области Пирамида потребностей Маслоу

Пирамида потребностей Маслоу 20151202_na_puti_k_industrialnoy_ere

20151202_na_puti_k_industrialnoy_ere Политика и законодательство РФ в вопросах энергополитики

Политика и законодательство РФ в вопросах энергополитики Зимующие птицы

Зимующие птицы Современные средства для безупречной чистоты в каждом доме

Современные средства для безупречной чистоты в каждом доме Распределите имена существительные в 3 столбика

Распределите имена существительные в 3 столбика Сырный вкус

Сырный вкус Памятка для граждан, осуществляющих заготовку и сбор валежника для собственных нужд

Памятка для граждан, осуществляющих заготовку и сбор валежника для собственных нужд Газоразрядные счетчики. Устройство,принцип работы и назначение

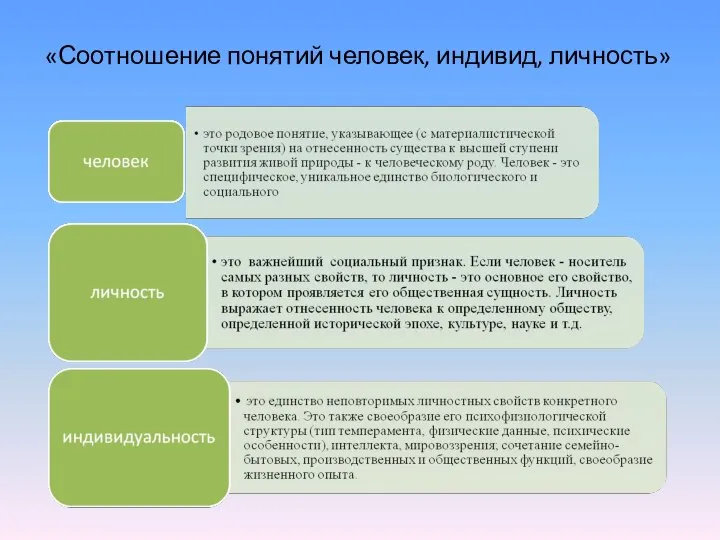

Газоразрядные счетчики. Устройство,принцип работы и назначение Соотношение понятий человек, индивид, личность

Соотношение понятий человек, индивид, личность Презентация на тему Байкал и Амур

Презентация на тему Байкал и Амур ИНФОРМАЦИОННЫЕ СИСТЕМЫ И БАЗЫ ДАННЫХ

ИНФОРМАЦИОННЫЕ СИСТЕМЫ И БАЗЫ ДАННЫХ Презентация на тему Жанр летописи в истории Древней Руси

Презентация на тему Жанр летописи в истории Древней Руси «ПОИСК»

«ПОИСК» Информационное обеспечение учебного процесса на основе портальных технологий

Информационное обеспечение учебного процесса на основе портальных технологий Мезенская роспись

Мезенская роспись ОТЕЧЕСТВЕННЫЕ ИСТОЧНИКИ ТОРИЙСОДЕРЖАЩЕГО СЫРЬЯ А.И. Николаев*, В.Г. Майоров*, В.М. Декусар**, Б.Я.Зильберман*** *Институт химии и тех

ОТЕЧЕСТВЕННЫЕ ИСТОЧНИКИ ТОРИЙСОДЕРЖАЩЕГО СЫРЬЯ А.И. Николаев*, В.Г. Майоров*, В.М. Декусар**, Б.Я.Зильберман*** *Институт химии и тех Рефлексивная деятельность в процессе обучения в начальной школе

Рефлексивная деятельность в процессе обучения в начальной школе Ресинхронизирующая терапия: иллюстрации

Ресинхронизирующая терапия: иллюстрации Соединённые Штаты Америки конец XVIII века

Соединённые Штаты Америки конец XVIII века Нумерации разных народов и их возникновение

Нумерации разных народов и их возникновение