- КРУЖОКФИНАНСОВОГО ПРАВА6 марта 2012

Содержание

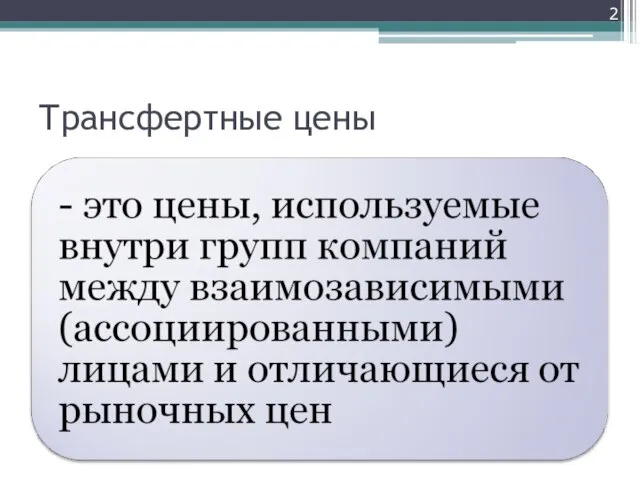

- 2. Трансфертные цены

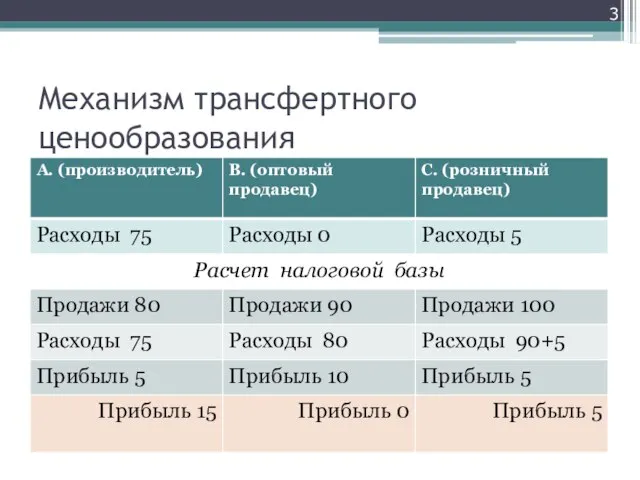

- 3. Механизм трансфертного ценообразования

- 4. Руководство ОЭСР по трансфертному ценообразованию (OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations, 22

- 5. Нормативные правовые акты Ст. 30-1 НК Респ. Беларусь от 19.12.2002 г. «Принципы определения цены на товары

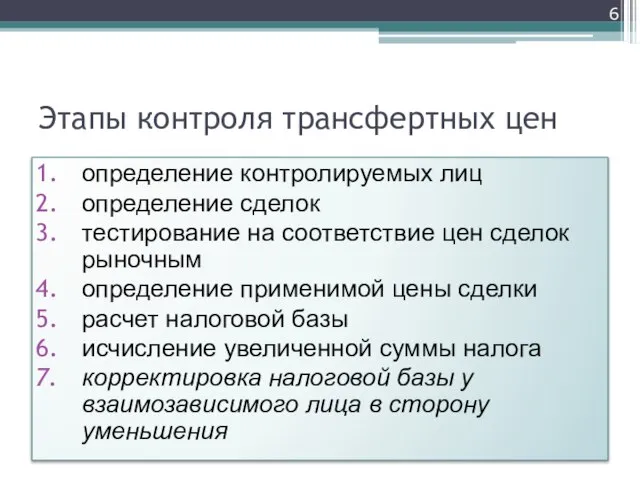

- 6. Этапы контроля трансфертных цен определение контролируемых лиц определение сделок тестирование на соответствие цен сделок рыночным определение

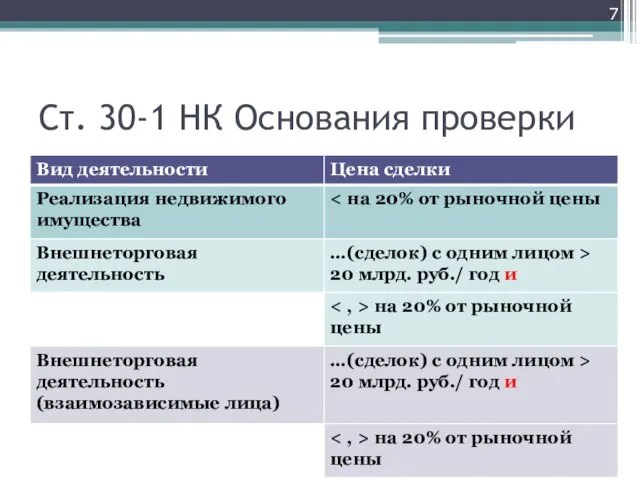

- 7. Ст. 30-1 НК Основания проверки

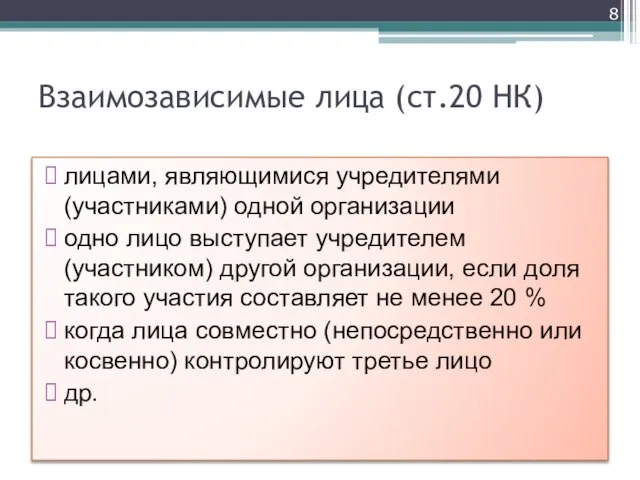

- 8. Взаимозависимые лица (ст.20 НК) лицами, являющимися учредителями (участниками) одной организации одно лицо выступает учредителем (участником) другой

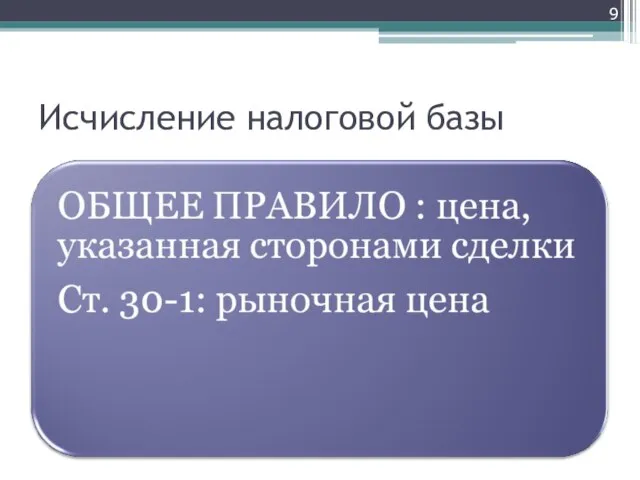

- 9. Исчисление налоговой базы

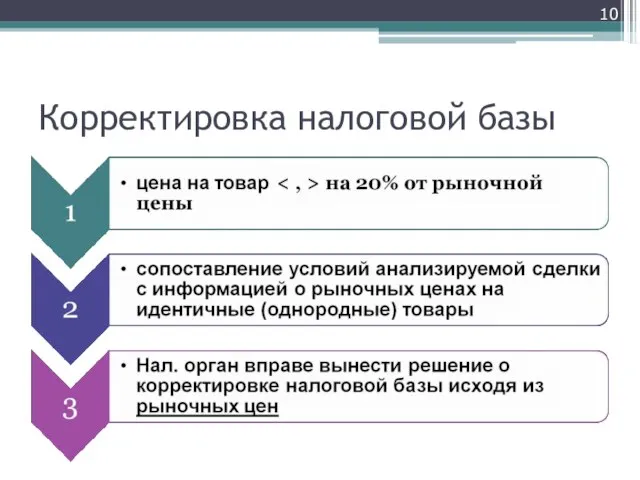

- 10. Корректировка налоговой базы

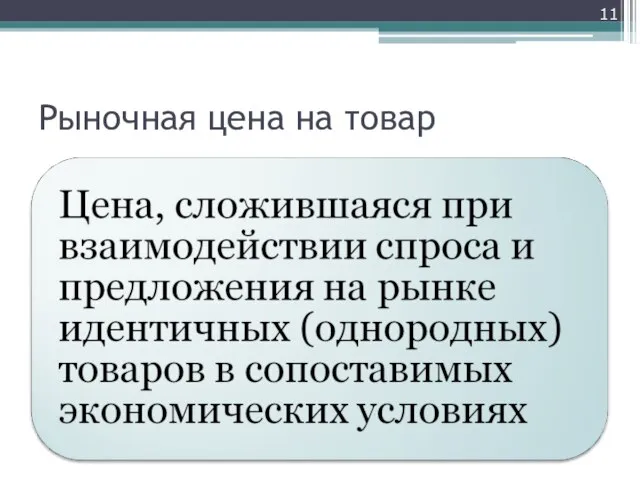

- 11. Рыночная цена на товар

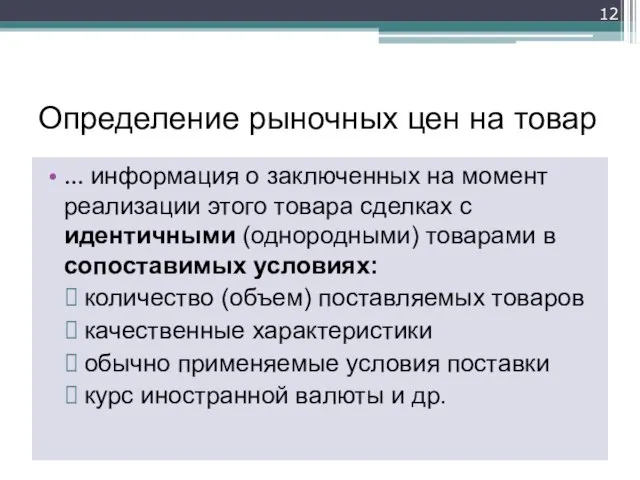

- 12. Определение рыночных цен на товар … информация о заключенных на момент реализации этого товара сделках с

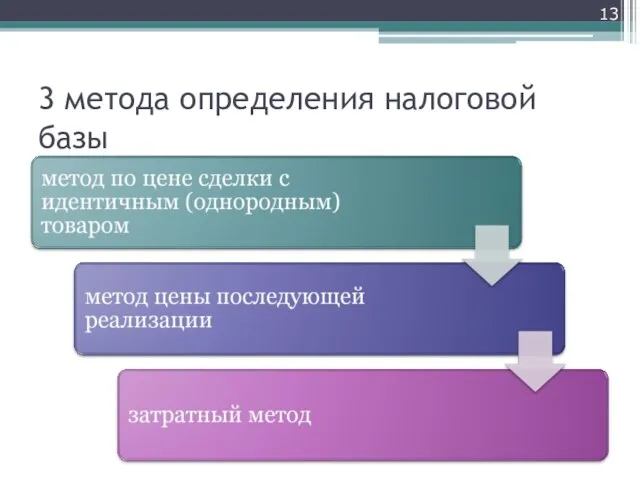

- 13. 3 метода определения налоговой базы

- 14. Метод по цене сделки с идентичным (однородным) товаром

- 15. Метод цены последующей реализации

- 16. Затратный метод

- 17. Отдельные правила определения цены на товары

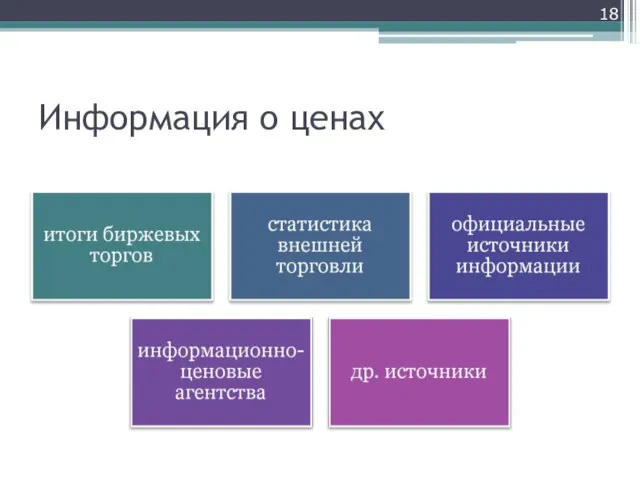

- 18. Информация о ценах

- 19. Отражение результатов корректировки налоговой базы Акт проверки Решение по акту проверки Вынесение решения о корректировке налоговой

- 21. Скачать презентацию

Слайд 3Механизм трансфертного ценообразования

Механизм трансфертного ценообразования

Слайд 4Руководство ОЭСР по трансфертному ценообразованию (OECD Transfer Pricing Guidelines for Multinational Enterprises

Руководство ОЭСР по трансфертному ценообразованию (OECD Transfer Pricing Guidelines for Multinational Enterprises

Слайд 5Нормативные правовые акты

Ст. 30-1 НК Респ. Беларусь от 19.12.2002 г. «Принципы определения

Нормативные правовые акты

Ст. 30-1 НК Респ. Беларусь от 19.12.2002 г. «Принципы определения

Слайд 6Этапы контроля трансфертных цен

определение контролируемых лиц

определение сделок

тестирование на соответствие цен сделок рыночным

определение

Этапы контроля трансфертных цен

определение контролируемых лиц

определение сделок

тестирование на соответствие цен сделок рыночным

определение

Слайд 7Ст. 30-1 НК Основания проверки

Ст. 30-1 НК Основания проверки

Слайд 8Взаимозависимые лица (ст.20 НК)

лицами, являющимися учредителями (участниками) одной организации

одно лицо выступает учредителем

Взаимозависимые лица (ст.20 НК)

лицами, являющимися учредителями (участниками) одной организации

одно лицо выступает учредителем

Слайд 9Исчисление налоговой базы

Исчисление налоговой базы

Слайд 10Корректировка налоговой базы

Корректировка налоговой базы

Слайд 11Рыночная цена на товар

Рыночная цена на товар

Слайд 12Определение рыночных цен на товар

… информация о заключенных на момент реализации этого

Определение рыночных цен на товар

… информация о заключенных на момент реализации этого

Слайд 133 метода определения налоговой базы

3 метода определения налоговой базы

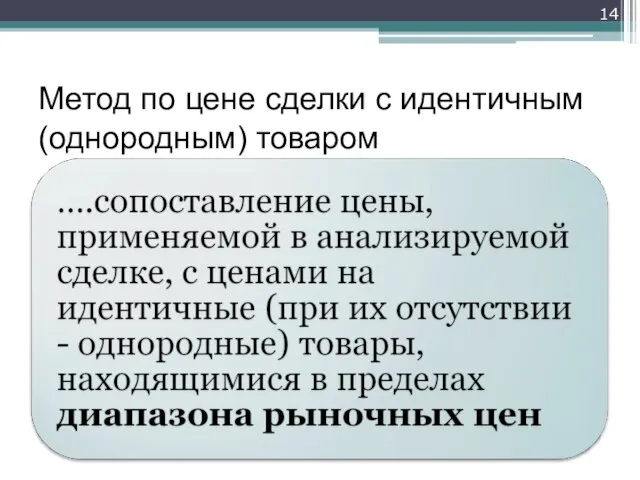

Слайд 14Метод по цене сделки с идентичным (однородным) товаром

Метод по цене сделки с идентичным (однородным) товаром

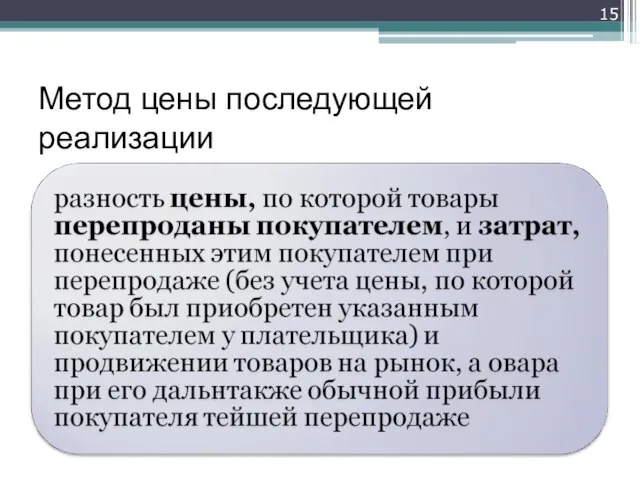

Слайд 15Метод цены последующей реализации

Метод цены последующей реализации

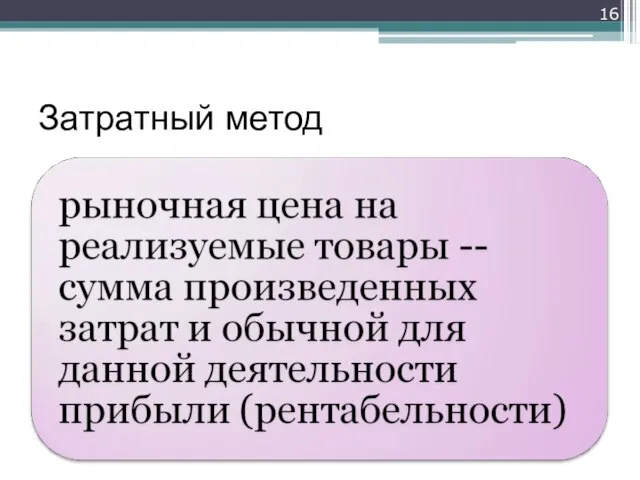

Слайд 16Затратный метод

Затратный метод

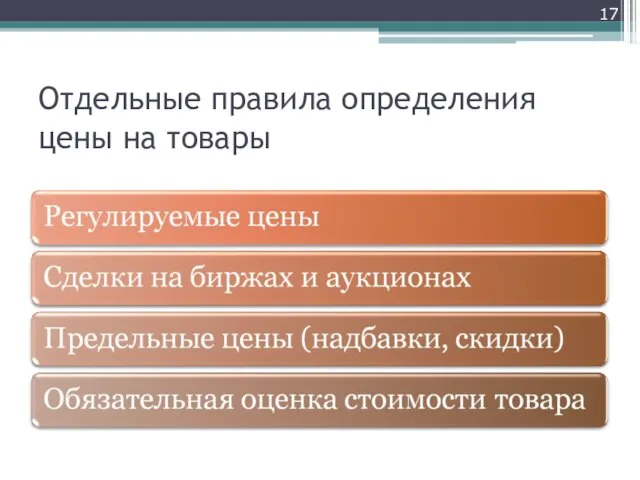

Слайд 17Отдельные правила определения цены на товары

Отдельные правила определения цены на товары

Слайд 18Информация о ценах

Информация о ценах

Слайд 19Отражение результатов корректировки налоговой базы

Акт проверки

Решение по акту проверки

Вынесение решения о корректировке

Отражение результатов корректировки налоговой базы

Акт проверки

Решение по акту проверки

Вынесение решения о корректировке

IG_lektsia1

IG_lektsia1 «Решение систем уравнений второй степени»

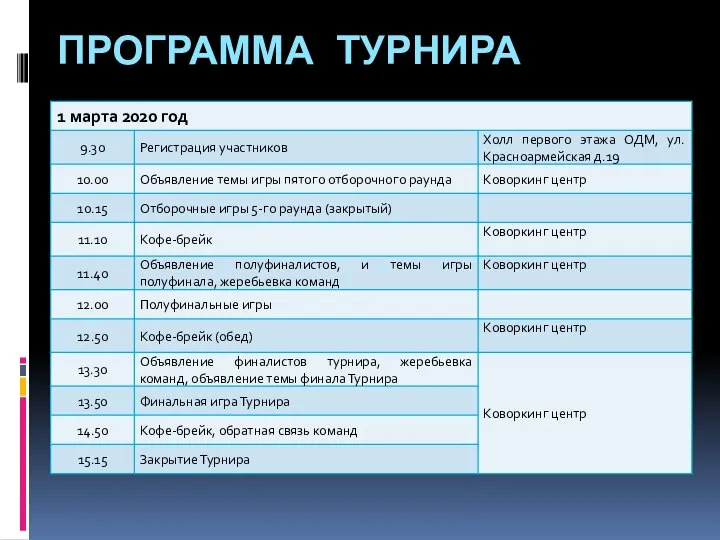

«Решение систем уравнений второй степени» Программа турнира. Регистрация участников

Программа турнира. Регистрация участников Презентация на тему Хохлома

Презентация на тему Хохлома  Живая память

Живая память Стимулирование свободным временем

Стимулирование свободным временем Основные подходы к этиопатогенетической и симптомической терапии воспалительных заболеваний

Основные подходы к этиопатогенетической и симптомической терапии воспалительных заболеваний Как привлечь посетителей на сайт?

Как привлечь посетителей на сайт? Интерактивные технологии- как средство развития познавательных способностей младших школьников

Интерактивные технологии- как средство развития познавательных способностей младших школьников Когда формат важен. Новые формы событий в вузовской среде

Когда формат важен. Новые формы событий в вузовской среде Цветоведение

Цветоведение Штабные Учения

Штабные Учения Факультет прикладной математики и вычислительной техники (для абитуриентов)

Факультет прикладной математики и вычислительной техники (для абитуриентов) Предпосылки объединения русских земель. Усиление Московского княжества (§ 17)

Предпосылки объединения русских земель. Усиление Московского княжества (§ 17) Фьючерсные контракты

Фьючерсные контракты  Решение задач оптимизации, консолидации и масштабируемости Корпоративных территориально-распределенных сетей и приложений

Решение задач оптимизации, консолидации и масштабируемости Корпоративных территориально-распределенных сетей и приложений Причины сбоя работы ЭВМ

Причины сбоя работы ЭВМ Виды разборов по русскому языку

Виды разборов по русскому языку Representation of Functionns as Power Series

Representation of Functionns as Power Series Пациент и медицинский работник

Пациент и медицинский работник Профессиональное обучение (очная форма)

Профессиональное обучение (очная форма) Бизнес-план проекта “Маскарад мафии”

Бизнес-план проекта “Маскарад мафии” ПРИВИВКИ: КТО ПРОТИВ?

ПРИВИВКИ: КТО ПРОТИВ? Учет наличных денежных средств в кассе экваринг

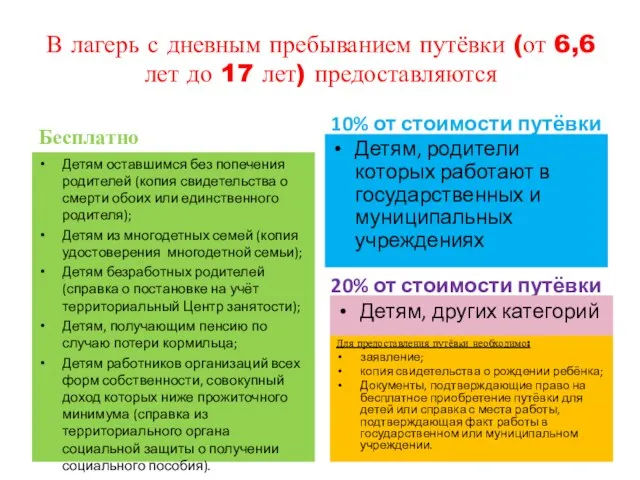

Учет наличных денежных средств в кассе экваринг В лагерь с дневным пребыванием путёвки (от 6,6 лет до 17 лет) предоставляются

В лагерь с дневным пребыванием путёвки (от 6,6 лет до 17 лет) предоставляются Наставничество как условие организации работы студентов в малых учебных фирмах

Наставничество как условие организации работы студентов в малых учебных фирмах Orifleym. Менеджер 9%

Orifleym. Менеджер 9% Книга - главный герой или главная деталь произведения

Книга - главный герой или главная деталь произведения