- ЛЕКЦИОННЫЙ МАТЕРИАЛпо курсуЭКОНОМИЧЕСКИЙ ПРАКТИКУМ

Содержание

- 2. 1. ВНУТРЕННЯЯ И ВНЕШНЯЯ СРЕДА ОРГАНИЗАЦИИ (ФИРМЫ) И ИХ ВЗАИМОСВЯЗЬ. Внутрифирменное управление и управление фирмой как

- 3. ВНЕШНЯЯ СРЕДА ФИРМЫ

- 4. ВНУТРЕННЯЯ СРЕДА ФИРМЫ

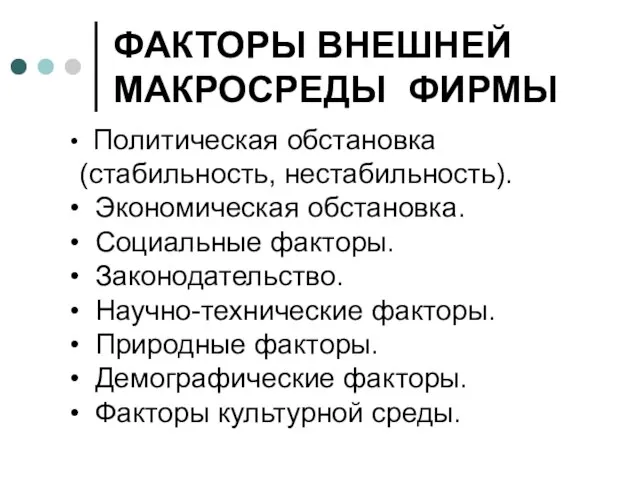

- 5. ФАКТОРЫ ВНЕШНЕЙ МАКРОСРЕДЫ ФИРМЫ Политическая обстановка (стабильность, нестабильность). Экономическая обстановка. Социальные факторы. Законодательство. Научно-технические факторы. Природные

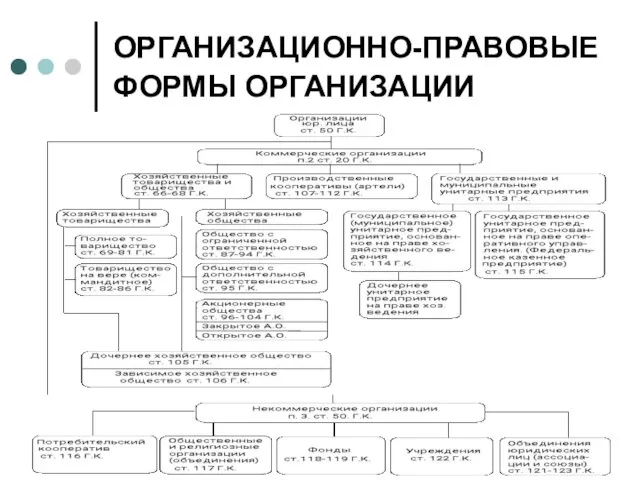

- 6. 2. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ОРГАНИЗАЦИИ Организационно-правовые формы организации определяются в соответствии с Гражданским кодексом Российской Федерации.

- 8. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ОРГАНИЗАЦИИ

- 9. 3. СУЩНОСТЬ, ЦЕЛИ И ЗАДАЧИ МЕНЕДЖМЕНТА. Менеджмент (управление) – воздействие одного лица или группы лиц (менеджеров)

- 10. КОЛЬЦО УПРАВЛЕНИЯ

- 11. ОСНОВНЫЕ ВИДЫ ЦЕЛЕЙ МЕНЕДЖМЕНТА Стремление к доходу. Стремление к имущественному состоянию. Стремление к благосостоянию. Стремление к

- 12. НОРМАТИВНЫЕ ТРЕБОВАНИЯ К УПРАВЛЕНИЮ ВКЛЮЧАЮТ: Принципы предпринимательской деятельности. Основные цели, объекты, сферы деятельности. Требования к ее

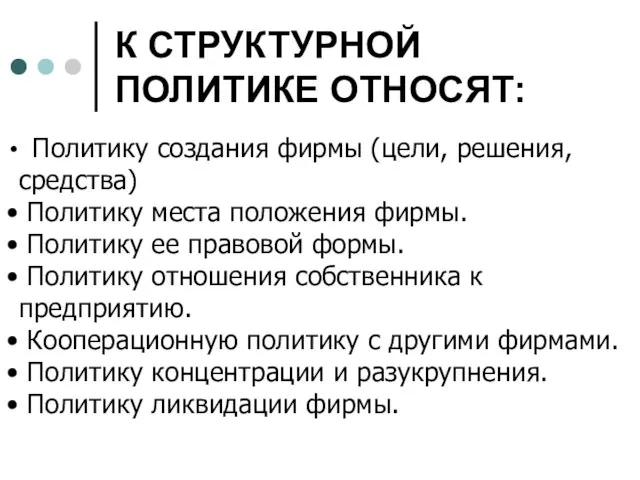

- 13. К СТРУКТУРНОЙ ПОЛИТИКЕ ОТНОСЯТ: Политику создания фирмы (цели, решения, средства) Политику места положения фирмы. Политику ее

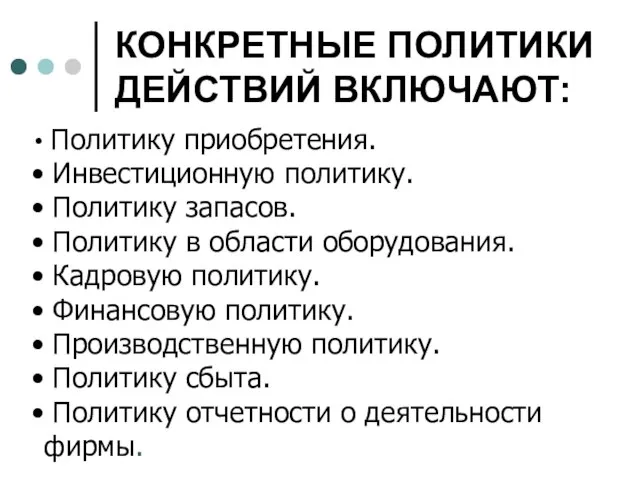

- 14. КОНКРЕТНЫЕ ПОЛИТИКИ ДЕЙСТВИЙ ВКЛЮЧАЮТ: Политику приобретения. Инвестиционную политику. Политику запасов. Политику в области оборудования. Кадровую политику.

- 15. ИЕРАРХИЯ МЕНЕДЖМЕНТА

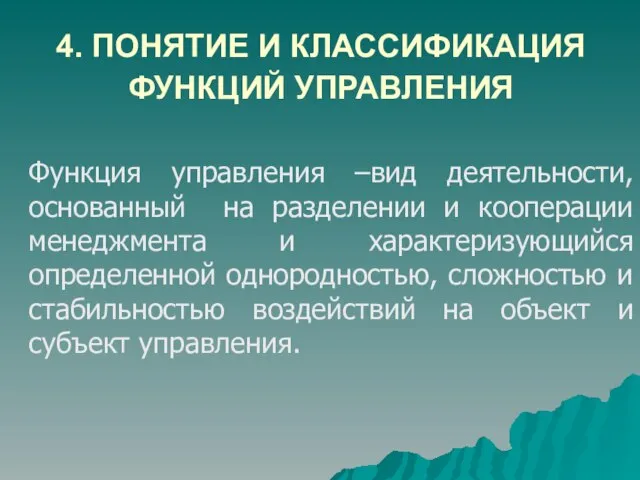

- 16. 4. ПОНЯТИЕ И КЛАССИФИКАЦИЯ ФУНКЦИЙ УПРАВЛЕНИЯ Функция управления –вид деятельности, основанный на разделении и кооперации менеджмента

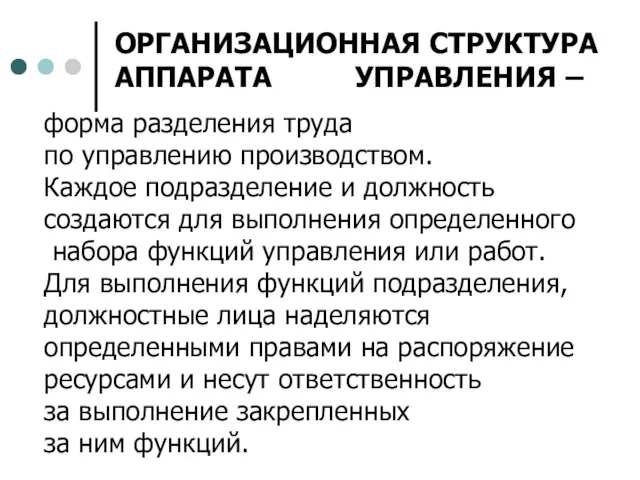

- 17. форма разделения труда по управлению производством. Каждое подразделение и должность создаются для выполнения определенного набора функций

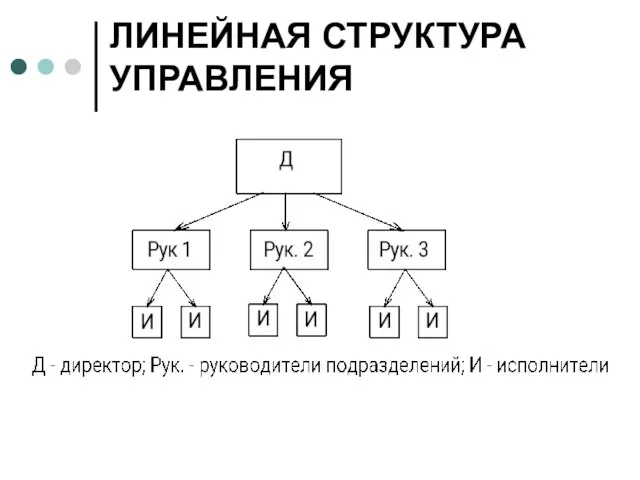

- 18. ЛИНЕЙНАЯ СТРУКТУРА УПРАВЛЕНИЯ

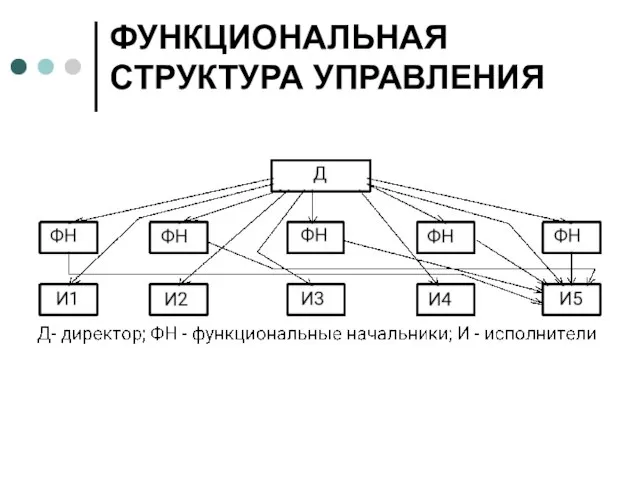

- 19. ФУНКЦИОНАЛЬНАЯ СТРУКТУРА УПРАВЛЕНИЯ

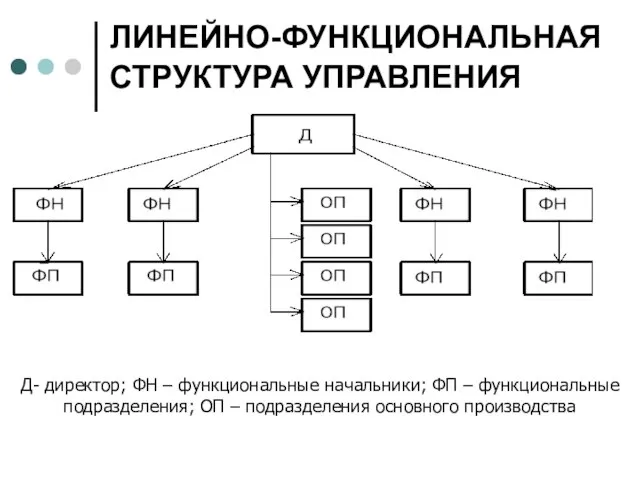

- 20. ЛИНЕЙНО-ФУНКЦИОНАЛЬНАЯ СТРУКТУРА УПРАВЛЕНИЯ Д- директор; ФН – функциональные начальники; ФП – функциональные подразделения; ОП – подразделения

- 21. ДИВИЗИОНАЛЬНАЯ СТРУКТУРА УПРАВЛЕНИЯ

- 22. МАТРИЧНАЯ СТРУКТУРА УПРАВЛЕНИЯ, ОРИЕНТИРОВАННАЯ НА ПРОДУКТ

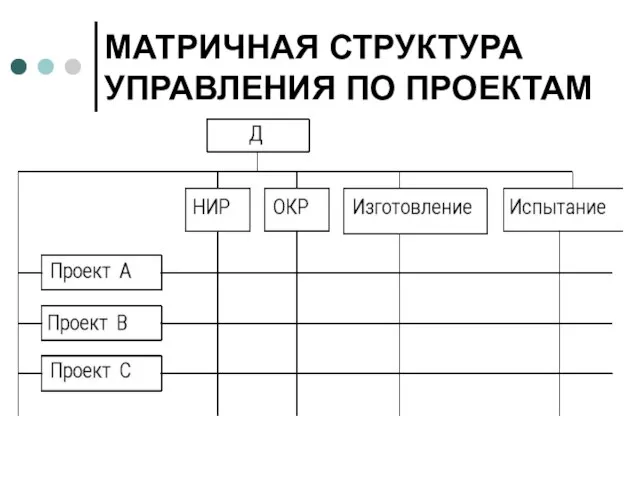

- 23. МАТРИЧНАЯ СТРУКТУРА УПРАВЛЕНИЯ ПО ПРОЕКТАМ

- 24. Например, филиальная структура управления может применяться для всей фирмы, а в филиалах – линейно-функциональная или матричная.

- 25. 1. Цель и задачи анализа и диагностики деятельности предприятия 2. Роль анализа хозяйственной деятельности в управлении

- 26. ЦЕЛЬ И ЗАДАЧИ АНАЛИЗА И ДИАГНОСТИКИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Цель анализа и диагностики финансово-хозяйственной деятельности предприятия —

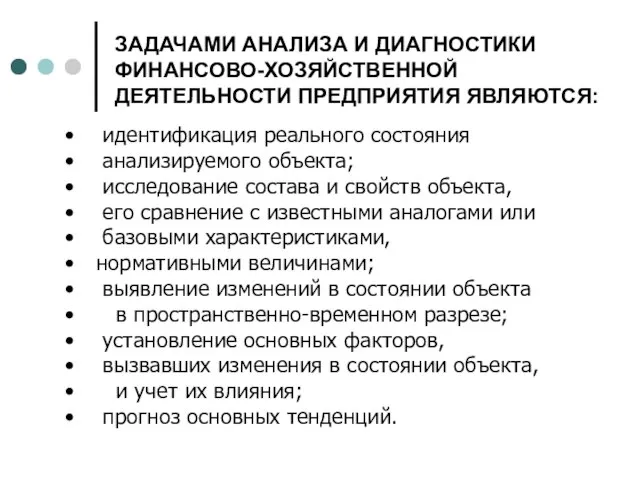

- 27. идентификация реального состояния анализируемого объекта; исследование состава и свойств объекта, его сравнение с известными аналогами или

- 28. РОЛЬ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ В УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ Ресурсы Продукция услуги и прочее

- 29. Классификация видов анализа финансово-хозяйственной деятельности предприятия

- 30. МЕТОДИКА АНАЛИЗА И ДИАГНОСТИКИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ Различают несколько методических подходов к проведению анализа и диагностики финансово-хозяйственной

- 31. МЕТОДИКА АНАЛИЗА И ДИАГНОСТИКИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ Морфологический метод относится к перспективным методам, широко использующимся на практике.

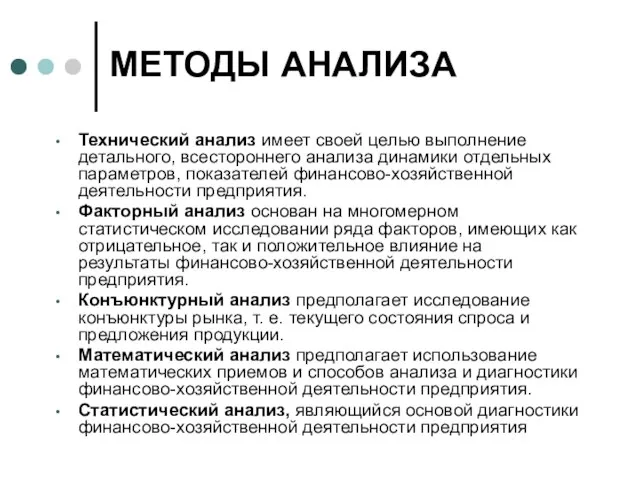

- 32. МЕТОДЫ АНАЛИЗА Технический анализ имеет своей целью выполнение детального, всестороннего анализа динамики отдельных параметров, показателей финансово-хозяйственной

- 33. 6. ПРИБЫЛЬ.РЕНТАБЕЛЬНОСТЬ. ИЗДЕРЖКИ.

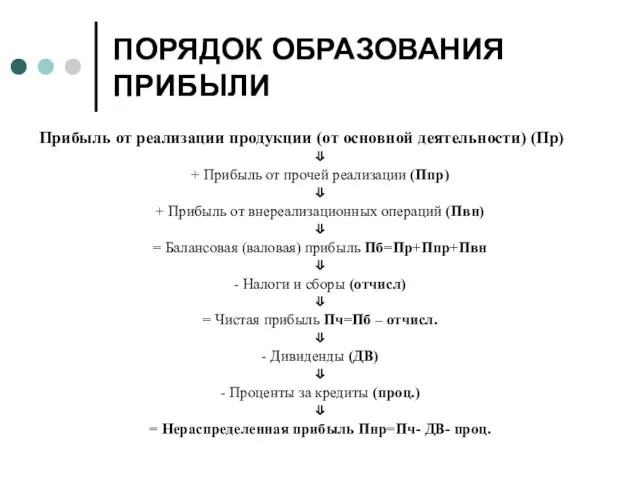

- 34. ПОРЯДОК ОБРАЗОВАНИЯ ПРИБЫЛИ Прибыль от реализации продукции (от основной деятельности) (Пр) ⇓ + Прибыль от прочей

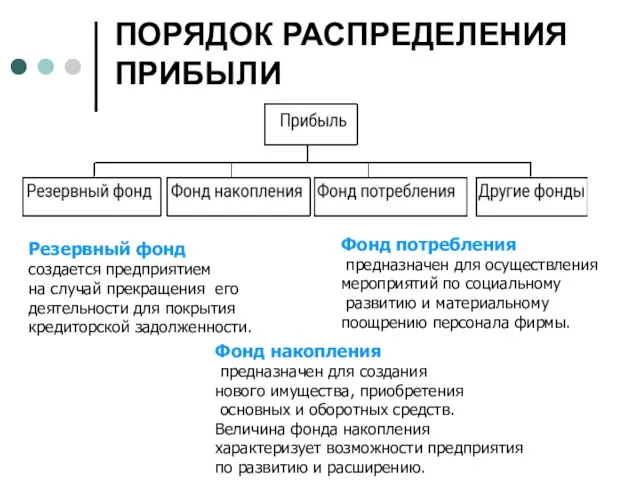

- 35. ПОРЯДОК РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ Резервный фонд создается предприятием на случай прекращения его деятельности для покрытия кредиторской задолженности.

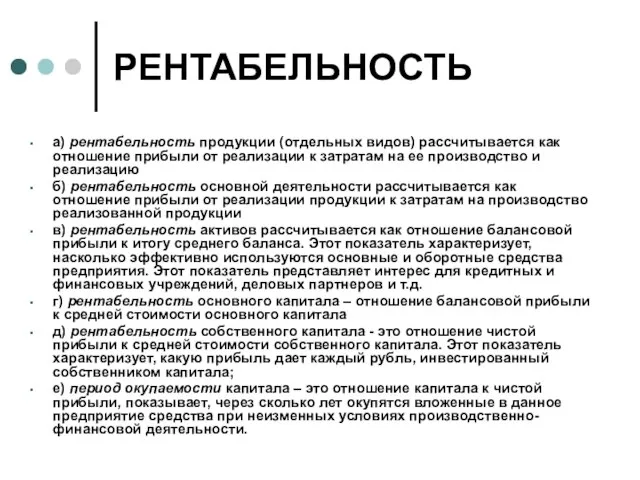

- 36. РЕНТАБЕЛЬНОСТЬ а) рентабельность продукции (отдельных видов) рассчитывается как отношение прибыли от реализации к затратам на ее

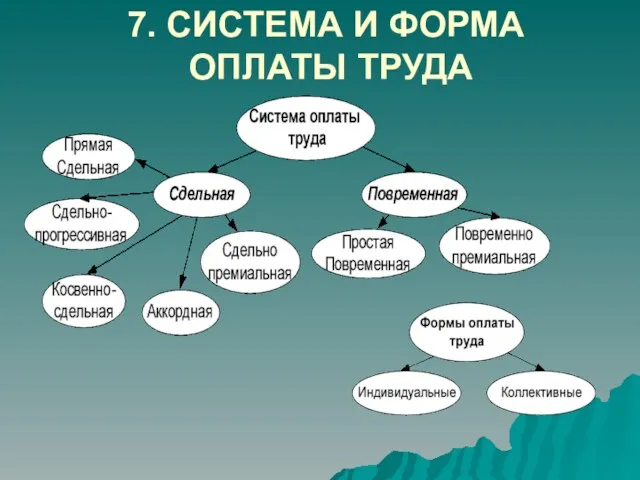

- 37. 7. СИСТЕМА И ФОРМА ОПЛАТЫ ТРУДА

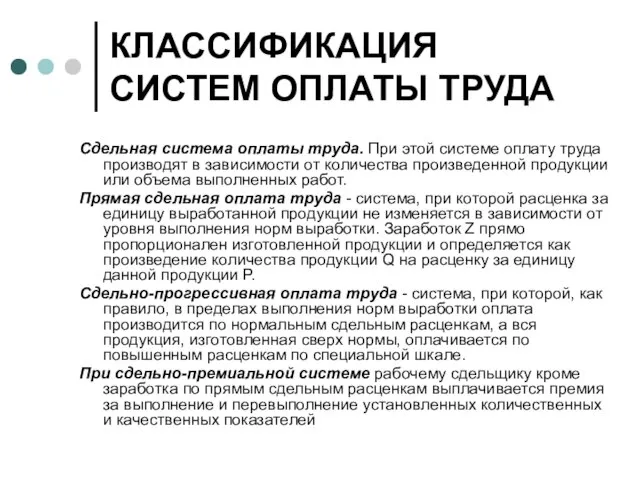

- 38. Сдельная система оплаты труда. При этой системе оплату труда производят в зависимости от количества произведенной продукции

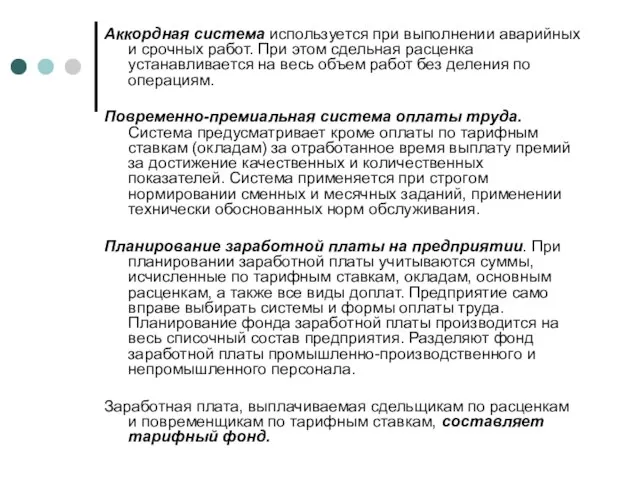

- 39. Аккордная система используется при выполнении аварийных и срочных работ. При этом сдельная расценка устанавливается на весь

- 40. Оплата труда каждого работника зависит от его личного трудового вклада и качества труда и максимальным размером

- 41. Оплата труда руководителей, специалистов и служащих (ст. 81 КЗоТ РФ) Оплата труда руководителей, специалистов и служащих

- 42. 8. МАРКЕТИНГ Маркетинг- вид человеческой деятельности, направленной на удовлетворение нужд и потребностей посредством обмена. Концепция маркетинга

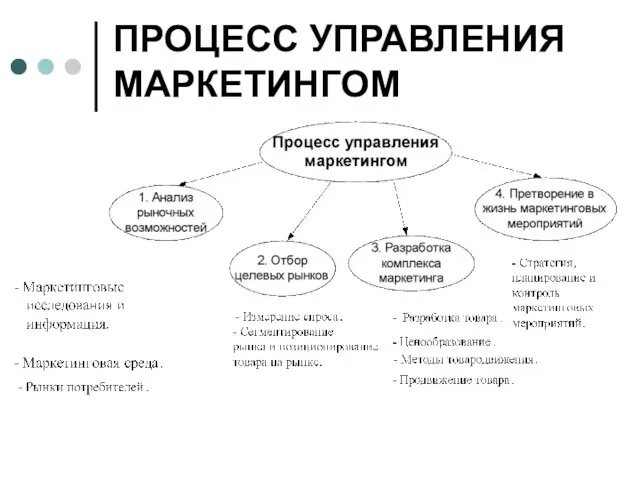

- 43. ПРОЦЕСС УПРАВЛЕНИЯ МАРКЕТИНГОМ

- 44. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТРАТЕГИЮ МАРКЕТИНГА ФИРМЫ

- 45. СХЕМА СТРАТЕГИЧЕСКОГО МЕНЕДЖМЕНТА ФИРМЫ

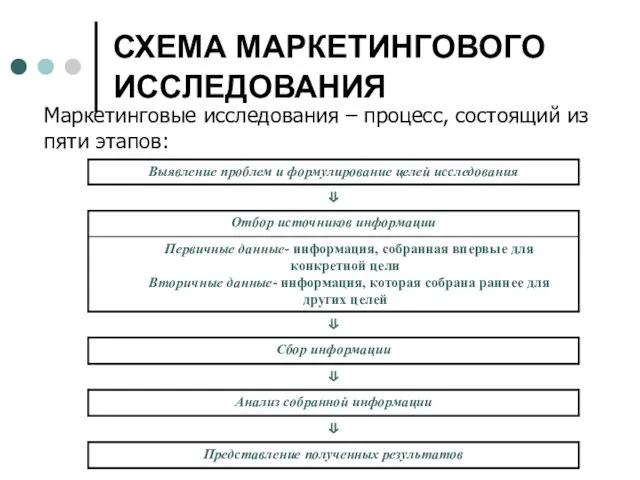

- 46. СХЕМА МАРКЕТИНГОВОГО ИССЛЕДОВАНИЯ Маркетинговые исследования – процесс, состоящий из пяти этапов:

- 48. Скачать презентацию

Слайд 21. ВНУТРЕННЯЯ И ВНЕШНЯЯ СРЕДА ОРГАНИЗАЦИИ (ФИРМЫ) И ИХ ВЗАИМОСВЯЗЬ.

Внутрифирменное управление

1. ВНУТРЕННЯЯ И ВНЕШНЯЯ СРЕДА ОРГАНИЗАЦИИ (ФИРМЫ) И ИХ ВЗАИМОСВЯЗЬ.

Внутрифирменное управление

Слайд 3ВНЕШНЯЯ СРЕДА ФИРМЫ

ВНЕШНЯЯ СРЕДА ФИРМЫ

Слайд 4ВНУТРЕННЯЯ СРЕДА ФИРМЫ

ВНУТРЕННЯЯ СРЕДА ФИРМЫ

Слайд 5ФАКТОРЫ ВНЕШНЕЙ МАКРОСРЕДЫ ФИРМЫ

Политическая обстановка (стабильность, нестабильность).

Экономическая обстановка.

Социальные

ФАКТОРЫ ВНЕШНЕЙ МАКРОСРЕДЫ ФИРМЫ

Политическая обстановка (стабильность, нестабильность).

Экономическая обстановка.

Социальные

Слайд 62. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ОРГАНИЗАЦИИ

Организационно-правовые формы

организации определяются

в соответствии с Гражданским

2. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ОРГАНИЗАЦИИ

Организационно-правовые формы

организации определяются

в соответствии с Гражданским

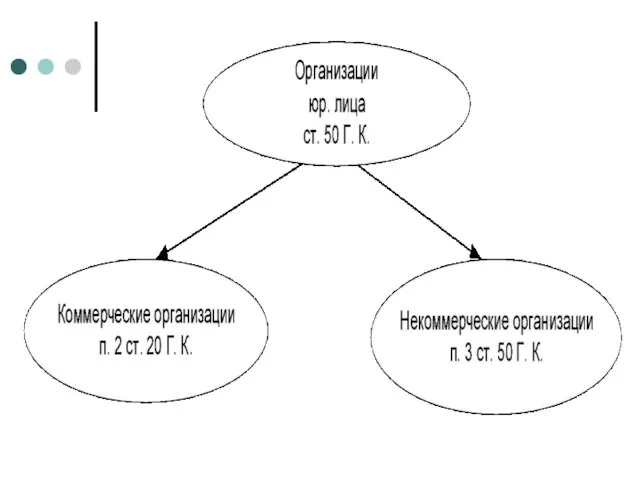

Слайд 8ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ОРГАНИЗАЦИИ

ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ОРГАНИЗАЦИИ

Слайд 93. СУЩНОСТЬ, ЦЕЛИ И ЗАДАЧИ МЕНЕДЖМЕНТА.

Менеджмент (управление) –

воздействие одного лица

3. СУЩНОСТЬ, ЦЕЛИ И ЗАДАЧИ МЕНЕДЖМЕНТА.

Менеджмент (управление) –

воздействие одного лица

Слайд 10КОЛЬЦО УПРАВЛЕНИЯ

КОЛЬЦО УПРАВЛЕНИЯ

Слайд 11ОСНОВНЫЕ ВИДЫ ЦЕЛЕЙ МЕНЕДЖМЕНТА

Стремление к доходу.

Стремление к имущественному состоянию.

ОСНОВНЫЕ ВИДЫ ЦЕЛЕЙ МЕНЕДЖМЕНТА

Стремление к доходу.

Стремление к имущественному состоянию.

Слайд 12НОРМАТИВНЫЕ ТРЕБОВАНИЯ К УПРАВЛЕНИЮ ВКЛЮЧАЮТ:

Принципы предпринимательской деятельности.

Основные цели,

НОРМАТИВНЫЕ ТРЕБОВАНИЯ К УПРАВЛЕНИЮ ВКЛЮЧАЮТ:

Принципы предпринимательской деятельности.

Основные цели,

Слайд 13К СТРУКТУРНОЙ ПОЛИТИКЕ ОТНОСЯТ:

Политику создания фирмы (цели, решения, средства)

К СТРУКТУРНОЙ ПОЛИТИКЕ ОТНОСЯТ:

Политику создания фирмы (цели, решения, средства)

Слайд 14КОНКРЕТНЫЕ ПОЛИТИКИ ДЕЙСТВИЙ ВКЛЮЧАЮТ:

Политику приобретения.

Инвестиционную политику.

Политику запасов.

КОНКРЕТНЫЕ ПОЛИТИКИ ДЕЙСТВИЙ ВКЛЮЧАЮТ:

Политику приобретения.

Инвестиционную политику.

Политику запасов.

Слайд 15ИЕРАРХИЯ МЕНЕДЖМЕНТА

ИЕРАРХИЯ МЕНЕДЖМЕНТА

Слайд 164. ПОНЯТИЕ И КЛАССИФИКАЦИЯ ФУНКЦИЙ УПРАВЛЕНИЯ

Функция управления –вид деятельности, основанный на

4. ПОНЯТИЕ И КЛАССИФИКАЦИЯ ФУНКЦИЙ УПРАВЛЕНИЯ

Функция управления –вид деятельности, основанный на

Слайд 17форма разделения труда

по управлению производством.

Каждое подразделение и должность

создаются для

форма разделения труда

по управлению производством.

Каждое подразделение и должность

создаются для

Слайд 18ЛИНЕЙНАЯ СТРУКТУРА УПРАВЛЕНИЯ

ЛИНЕЙНАЯ СТРУКТУРА УПРАВЛЕНИЯ

Слайд 19ФУНКЦИОНАЛЬНАЯ СТРУКТУРА УПРАВЛЕНИЯ

ФУНКЦИОНАЛЬНАЯ СТРУКТУРА УПРАВЛЕНИЯ

Слайд 20ЛИНЕЙНО-ФУНКЦИОНАЛЬНАЯ СТРУКТУРА УПРАВЛЕНИЯ

Д- директор; ФН – функциональные начальники; ФП – функциональные

подразделения;

ЛИНЕЙНО-ФУНКЦИОНАЛЬНАЯ СТРУКТУРА УПРАВЛЕНИЯ

Д- директор; ФН – функциональные начальники; ФП – функциональные

подразделения;

Слайд 21ДИВИЗИОНАЛЬНАЯ СТРУКТУРА УПРАВЛЕНИЯ

ДИВИЗИОНАЛЬНАЯ СТРУКТУРА УПРАВЛЕНИЯ

Слайд 22МАТРИЧНАЯ СТРУКТУРА УПРАВЛЕНИЯ, ОРИЕНТИРОВАННАЯ НА ПРОДУКТ

МАТРИЧНАЯ СТРУКТУРА УПРАВЛЕНИЯ, ОРИЕНТИРОВАННАЯ НА ПРОДУКТ

Слайд 23МАТРИЧНАЯ СТРУКТУРА УПРАВЛЕНИЯ ПО ПРОЕКТАМ

МАТРИЧНАЯ СТРУКТУРА УПРАВЛЕНИЯ ПО ПРОЕКТАМ

Слайд 24

Например, филиальная структура

управления может применяться для

всей фирмы, а в филиалах

Например, филиальная структура

управления может применяться для

всей фирмы, а в филиалах

Слайд 25

1. Цель и задачи анализа и диагностики деятельности предприятия

2. Роль анализа

1. Цель и задачи анализа и диагностики деятельности предприятия

2. Роль анализа

Слайд 26ЦЕЛЬ И ЗАДАЧИ АНАЛИЗА И ДИАГНОСТИКИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Цель анализа и диагностики финансово-хозяйственной

ЦЕЛЬ И ЗАДАЧИ АНАЛИЗА И ДИАГНОСТИКИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Цель анализа и диагностики финансово-хозяйственной

Слайд 27 идентификация реального состояния

анализируемого объекта;

исследование состава и свойств объекта,

идентификация реального состояния

анализируемого объекта;

исследование состава и свойств объекта,

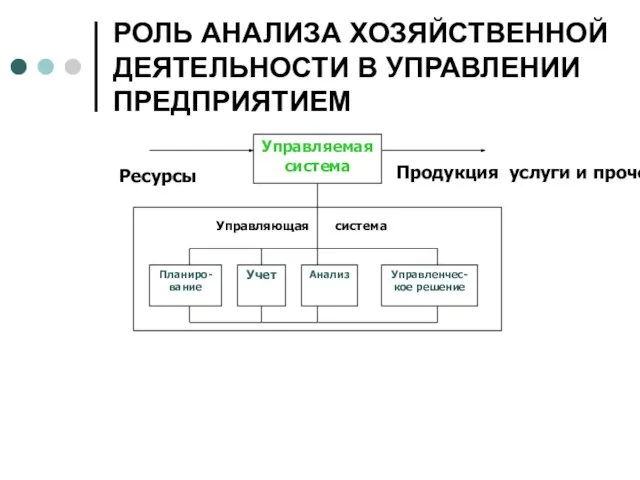

Слайд 28РОЛЬ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ В УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ

Ресурсы

Продукция услуги и прочее

РОЛЬ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ В УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ

Ресурсы

Продукция услуги и прочее

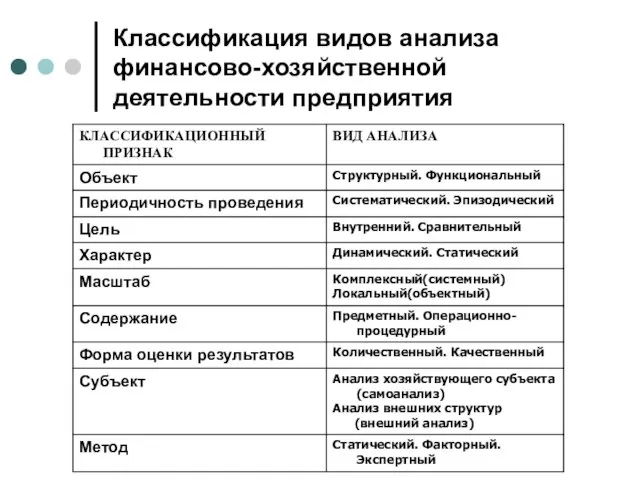

Слайд 29Классификация видов анализа финансово-хозяйственной деятельности предприятия

Классификация видов анализа финансово-хозяйственной деятельности предприятия

Слайд 30МЕТОДИКА АНАЛИЗА И ДИАГНОСТИКИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

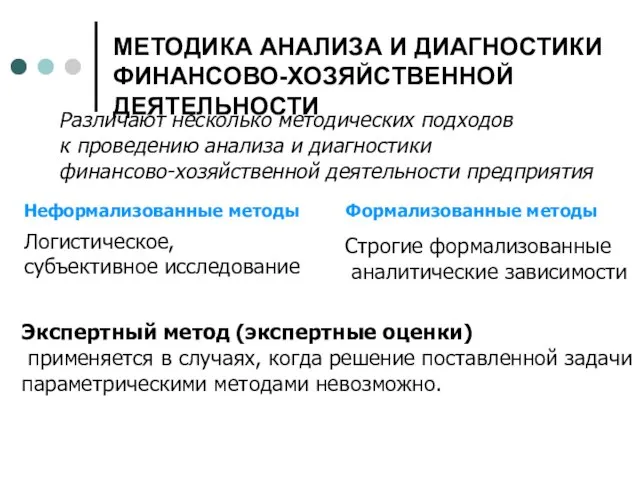

Различают несколько методических подходов

к проведению анализа

МЕТОДИКА АНАЛИЗА И ДИАГНОСТИКИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Различают несколько методических подходов

к проведению анализа

Слайд 31МЕТОДИКА АНАЛИЗА И ДИАГНОСТИКИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

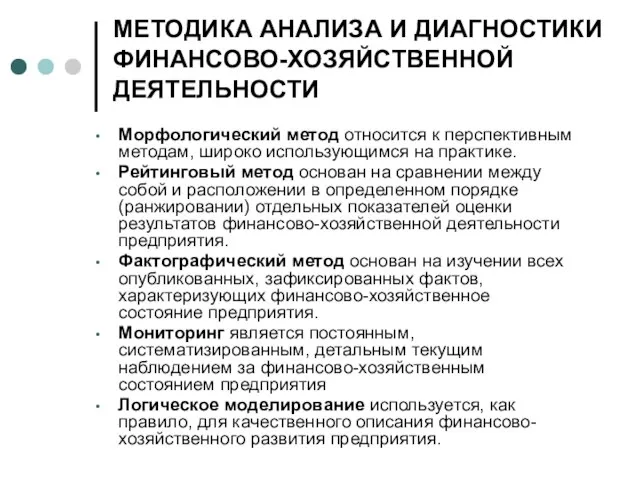

Морфологический метод относится к перспективным методам, широко

МЕТОДИКА АНАЛИЗА И ДИАГНОСТИКИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Морфологический метод относится к перспективным методам, широко

Слайд 32МЕТОДЫ АНАЛИЗА

Технический анализ имеет своей целью выполнение детального, всестороннего анализа динамики отдельных

МЕТОДЫ АНАЛИЗА

Технический анализ имеет своей целью выполнение детального, всестороннего анализа динамики отдельных

Слайд 336. ПРИБЫЛЬ.РЕНТАБЕЛЬНОСТЬ. ИЗДЕРЖКИ.

6. ПРИБЫЛЬ.РЕНТАБЕЛЬНОСТЬ. ИЗДЕРЖКИ.

Слайд 34ПОРЯДОК ОБРАЗОВАНИЯ ПРИБЫЛИ

Прибыль от реализации продукции (от основной деятельности) (Пр)

⇓

+ Прибыль от

ПОРЯДОК ОБРАЗОВАНИЯ ПРИБЫЛИ

Прибыль от реализации продукции (от основной деятельности) (Пр)

⇓

+ Прибыль от

Слайд 35ПОРЯДОК РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ

Резервный фонд

создается предприятием

на случай прекращения его

деятельности для

ПОРЯДОК РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ

Резервный фонд

создается предприятием

на случай прекращения его

деятельности для

Слайд 36РЕНТАБЕЛЬНОСТЬ

а) рентабельность продукции (отдельных видов) рассчитывается как отношение прибыли от реализации к

РЕНТАБЕЛЬНОСТЬ

а) рентабельность продукции (отдельных видов) рассчитывается как отношение прибыли от реализации к

Слайд 377. СИСТЕМА И ФОРМА

ОПЛАТЫ ТРУДА

7. СИСТЕМА И ФОРМА

ОПЛАТЫ ТРУДА

Слайд 38Сдельная система оплаты труда. При этой системе оплату труда производят в зависимости

Сдельная система оплаты труда. При этой системе оплату труда производят в зависимости

Слайд 39Аккордная система используется при выполнении аварийных и срочных работ. При этом сдельная

Слайд 40Оплата труда каждого работника зависит от его личного трудового вклада и качества

Оплата труда каждого работника зависит от его личного трудового вклада и качества

Слайд 41Оплата труда руководителей, специалистов и служащих (ст. 81 КЗоТ РФ)

Оплата труда руководителей,

Оплата труда руководителей, специалистов и служащих (ст. 81 КЗоТ РФ)

Оплата труда руководителей,

Слайд 428. МАРКЕТИНГ

Маркетинг- вид человеческой деятельности, направленной на удовлетворение нужд и потребностей посредством

8. МАРКЕТИНГ

Маркетинг- вид человеческой деятельности, направленной на удовлетворение нужд и потребностей посредством

Слайд 43ПРОЦЕСС УПРАВЛЕНИЯ МАРКЕТИНГОМ

ПРОЦЕСС УПРАВЛЕНИЯ МАРКЕТИНГОМ

Слайд 44ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТРАТЕГИЮ МАРКЕТИНГА ФИРМЫ

ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТРАТЕГИЮ МАРКЕТИНГА ФИРМЫ

Слайд 45СХЕМА СТРАТЕГИЧЕСКОГО МЕНЕДЖМЕНТА ФИРМЫ

СХЕМА СТРАТЕГИЧЕСКОГО МЕНЕДЖМЕНТА ФИРМЫ

Слайд 46СХЕМА МАРКЕТИНГОВОГО ИССЛЕДОВАНИЯ

Маркетинговые исследования – процесс, состоящий из пяти этапов:

СХЕМА МАРКЕТИНГОВОГО ИССЛЕДОВАНИЯ

Маркетинговые исследования – процесс, состоящий из пяти этапов:

Фитнес-индустрия в Архангельске.

Фитнес-индустрия в Архангельске. РЕСПУБЛИКАНСКИЙ СЕМИНАР-СОВЕЩАНИЕ НА ТЕМУ: «ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ПО ПЕРЕВОЗКЕ ПАССАЖИРОВ И БАГАЖА ЛЕГКОВЫМ ТАКСИ»

РЕСПУБЛИКАНСКИЙ СЕМИНАР-СОВЕЩАНИЕ НА ТЕМУ: «ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ПО ПЕРЕВОЗКЕ ПАССАЖИРОВ И БАГАЖА ЛЕГКОВЫМ ТАКСИ» Нетрадиционный урок истории

Нетрадиционный урок истории www.sales.ua

www.sales.ua Презентация на тему Речь (8 класс)

Презентация на тему Речь (8 класс) Выбор доменного имени

Выбор доменного имени  Акробатические элементы. Упражнения на гибкость, растяжка, координация

Акробатические элементы. Упражнения на гибкость, растяжка, координация Присоединение Прибалтики к СССР

Присоединение Прибалтики к СССР Таможенное оформление

Таможенное оформление Соединения азота

Соединения азота Образовательные запросы родителей

Образовательные запросы родителей Прогулки по Самаре

Прогулки по Самаре Зарождение

Зарождение Базы данных

Базы данных Комментарии по доработке макетов батончиков Racionika Protein

Комментарии по доработке макетов батончиков Racionika Protein Прямоугольное проецирование на три плоскости проекций

Прямоугольное проецирование на три плоскости проекций Мой посёлок – моя гордость

Мой посёлок – моя гордость Цинк для КРС в премиксах и функциональных кормовых продуктах

Цинк для КРС в премиксах и функциональных кормовых продуктах Загальні втрати в районі проведення ООС

Загальні втрати в районі проведення ООС «Либэр. Электронная библиотека» - новый этап в автоматизации Программное решение для создания электронной библиотеки

«Либэр. Электронная библиотека» - новый этап в автоматизации Программное решение для создания электронной библиотеки Поздравление с Новым годом

Поздравление с Новым годом Свойства эфирных масел по степени воздействия на ЦНС

Свойства эфирных масел по степени воздействия на ЦНС Презентация на тему Древние люди: где искать наши корни

Презентация на тему Древние люди: где искать наши корни Эволюция телефона за 100 лет

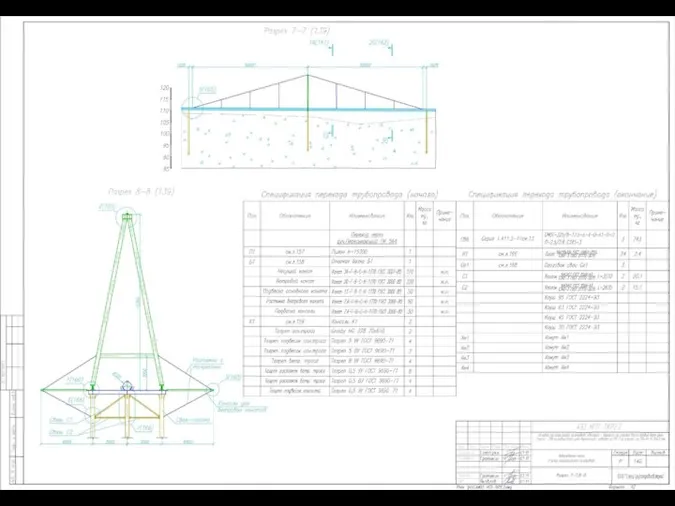

Эволюция телефона за 100 лет Противопучинные мероприятия сваи СМОТ-325 газопровод

Противопучинные мероприятия сваи СМОТ-325 газопровод CMC Kazakhstan и Консорциум Консалтинговых и исследовательских компаний Казахстана

CMC Kazakhstan и Консорциум Консалтинговых и исследовательских компаний Казахстана Количественный анализ аскорбиновой кислоты

Количественный анализ аскорбиновой кислоты Kunstarten

Kunstarten