- Lektsia_Dokhody_i_pribyl_predpriatia

Содержание

- 2. 1. Понятие и сущность доходов и прибыли. 2. Показатели рентабельности. 3. Планирование прибыли. ВОПРОСЫ

- 3. Цель деятельности всех коммерческих предприятий; Обобщающий оценочный показатель деятельности предприятия; Количественно определяется как: - разность между

- 4. Измеритель результатов деятельности предприятия; Источник собственных финансовых ресурсов фирмы; Критерий эффективности хозяйственно-финансовой деятельности фирмы; - Источник

- 5. это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств,

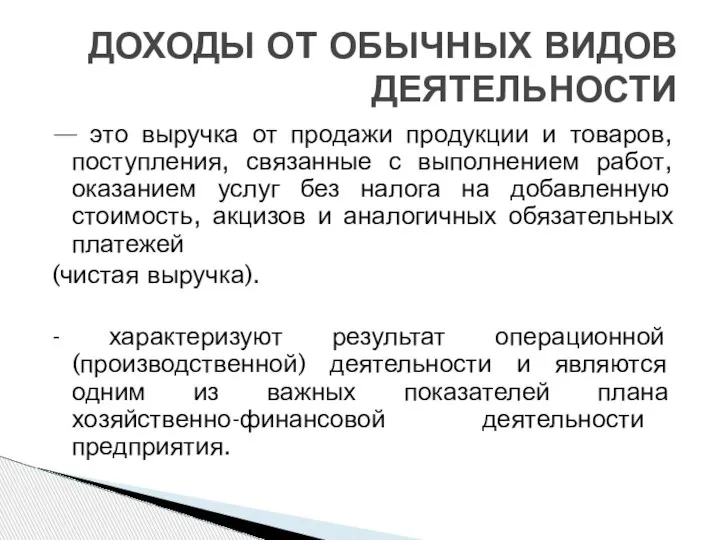

- 6. — это выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг без

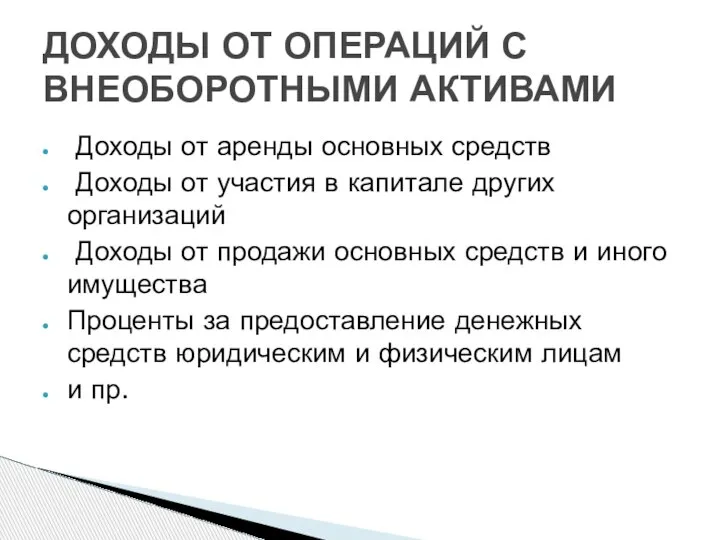

- 7. Доходы от аренды основных средств Доходы от участия в капитале других организаций Доходы от продажи основных

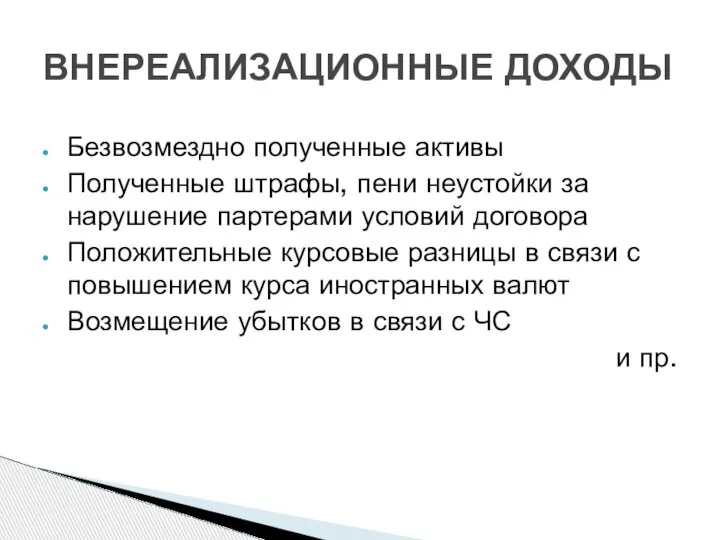

- 8. Безвозмездно полученные активы Полученные штрафы, пени неустойки за нарушение партерами условий договора Положительные курсовые разницы в

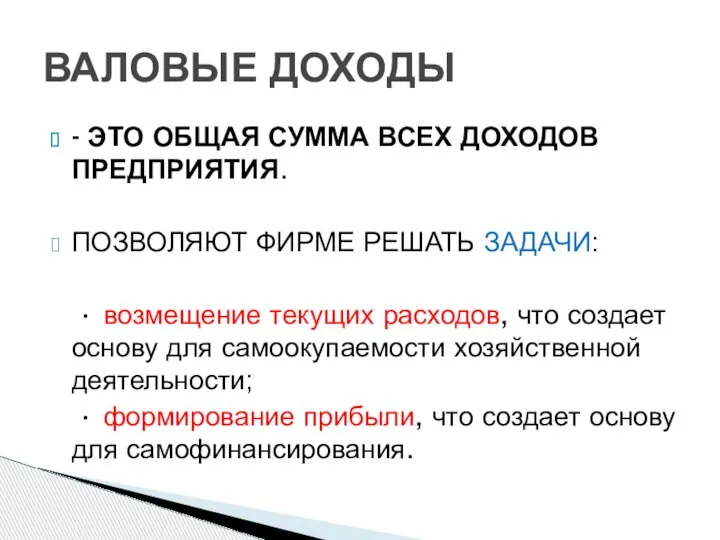

- 9. - ЭТО ОБЩАЯ СУММА ВСЕХ ДОХОДОВ ПРЕДПРИЯТИЯ. ПОЗВОЛЯЮТ ФИРМЕ РЕШАТЬ ЗАДАЧИ: • возмещение текущих расходов, что

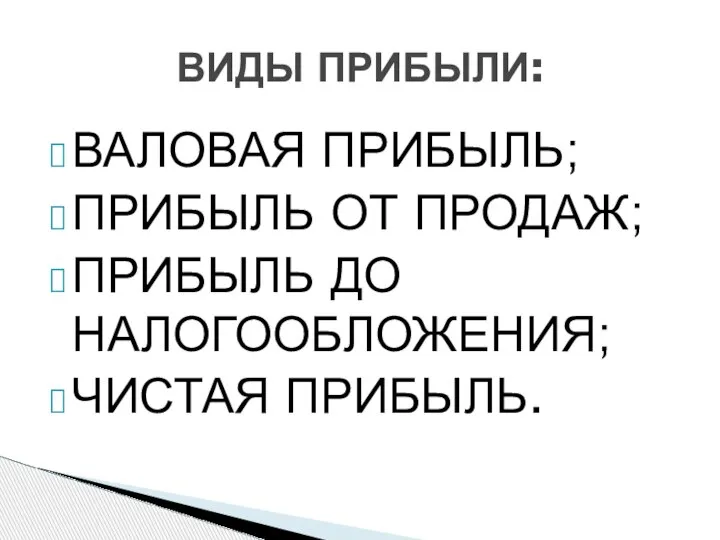

- 10. ВАЛОВАЯ ПРИБЫЛЬ; ПРИБЫЛЬ ОТ ПРОДАЖ; ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ; ЧИСТАЯ ПРИБЫЛЬ. ВИДЫ ПРИБЫЛИ:

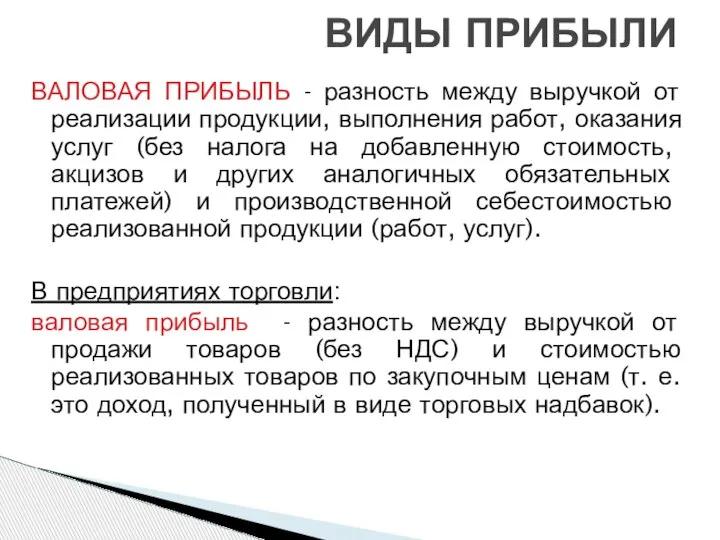

- 11. ВАЛОВАЯ ПРИБЫЛЬ - разность между выручкой от реализации продукции, выполнения работ, оказания услуг (без налога на

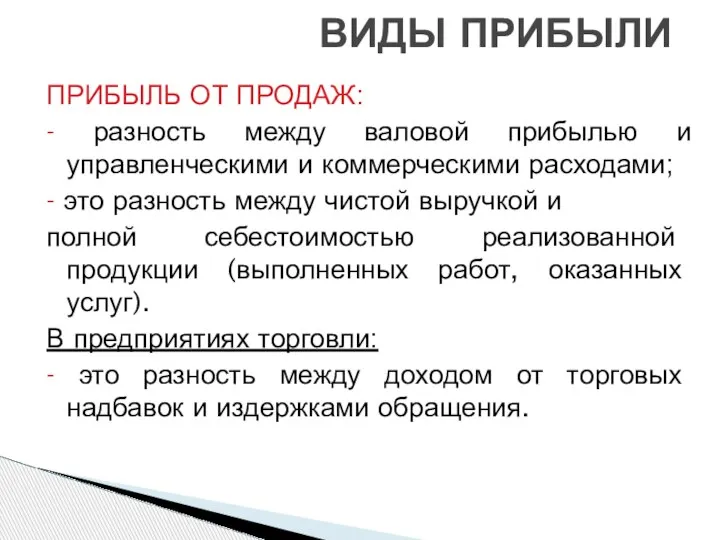

- 12. ПРИБЫЛЬ ОТ ПРОДАЖ: - разность между валовой прибылью и управленческими и коммерческими расходами; - это разность

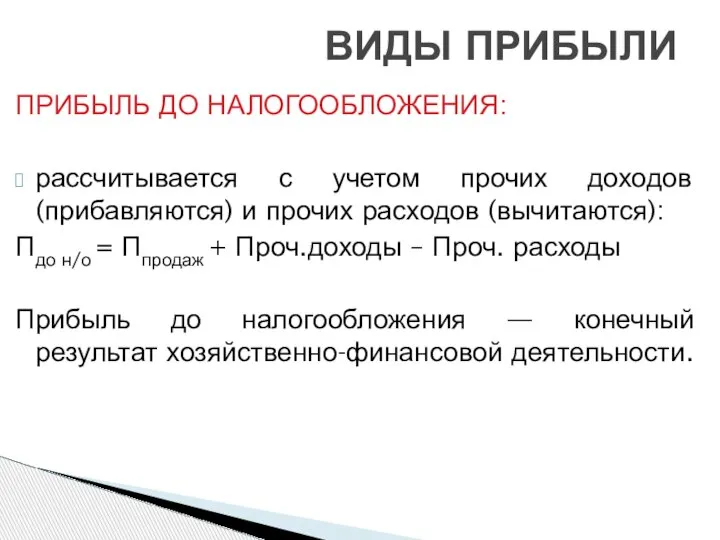

- 13. ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ: рассчитывается с учетом прочих доходов (прибавляются) и прочих расходов (вычитаются): Пдо н/о =

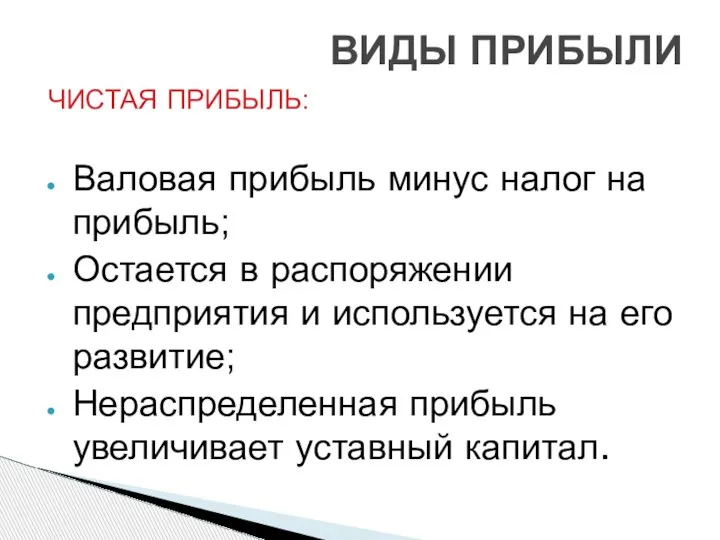

- 14. ЧИСТАЯ ПРИБЫЛЬ: Валовая прибыль минус налог на прибыль; Остается в распоряжении предприятия и используется на его

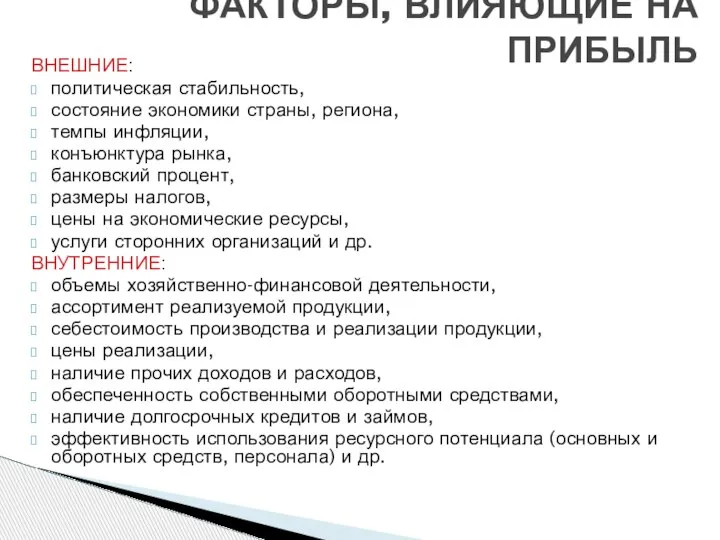

- 15. ВНЕШНИЕ: политическая стабильность, состояние экономики страны, региона, темпы инфляции, конъюнктура рынка, банковский процент, размеры налогов, цены

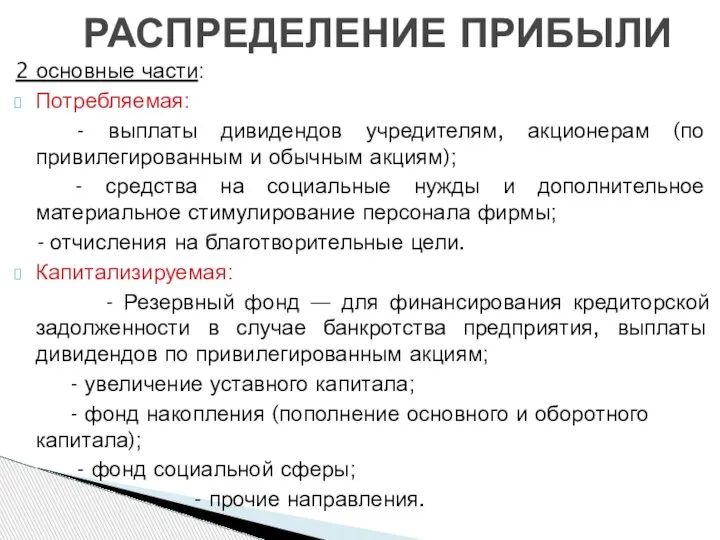

- 16. 2 основные части: Потребляемая: - выплаты дивидендов учредителям, акционерам (по привилегированным и обычным акциям); - средства

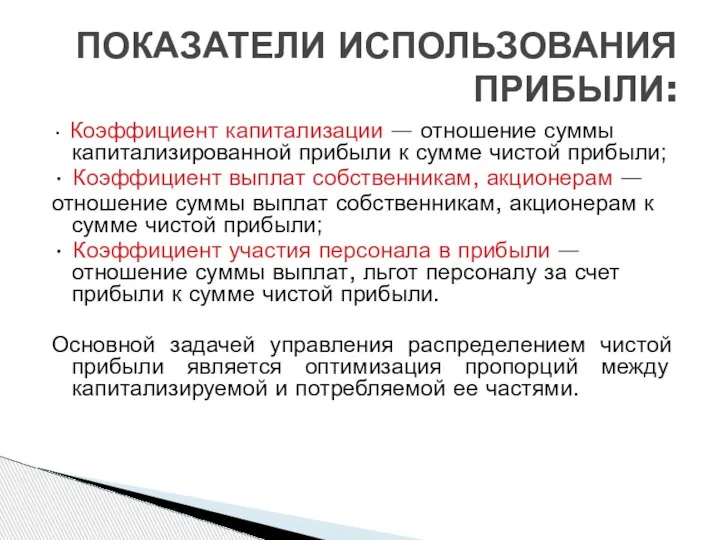

- 17. • Коэффициент капитализации — отношение суммы капитализированной прибыли к сумме чистой прибыли; • Коэффициент выплат собственникам,

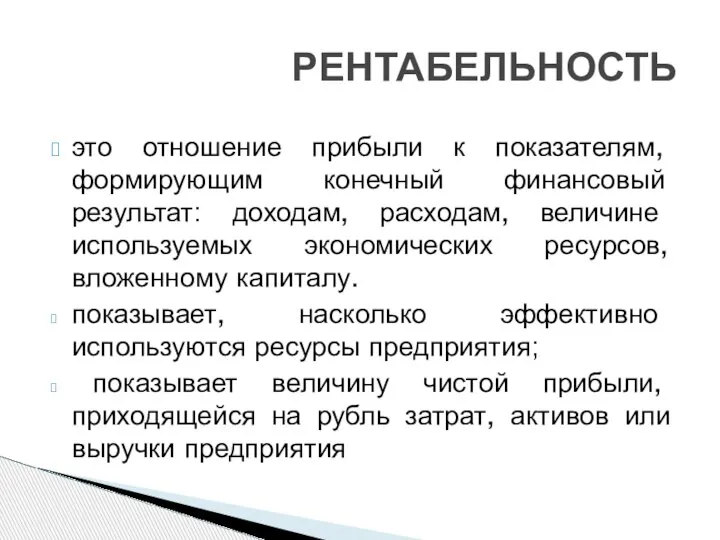

- 18. это отношение прибыли к показателям, формирующим конечный финансовый результат: доходам, расходам, величине используемых экономических ресурсов, вложенному

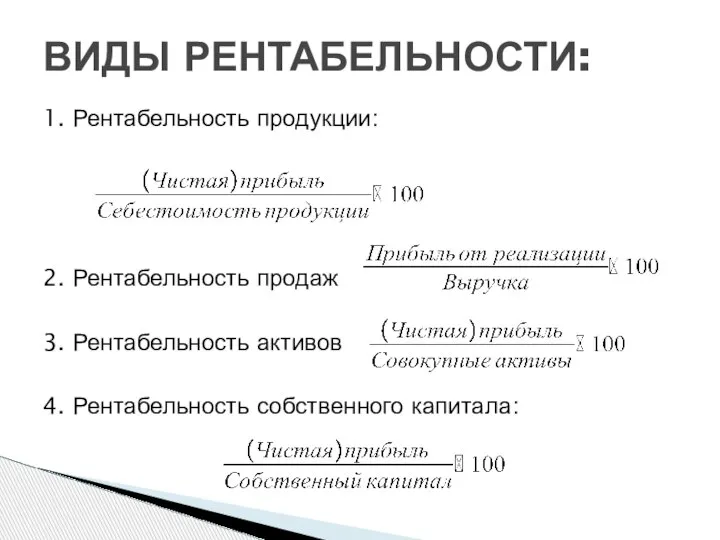

- 19. 1. Рентабельность продукции: 2. Рентабельность продаж 3. Рентабельность активов 4. Рентабельность собственного капитала: ВИДЫ РЕНТАБЕЛЬНОСТИ:

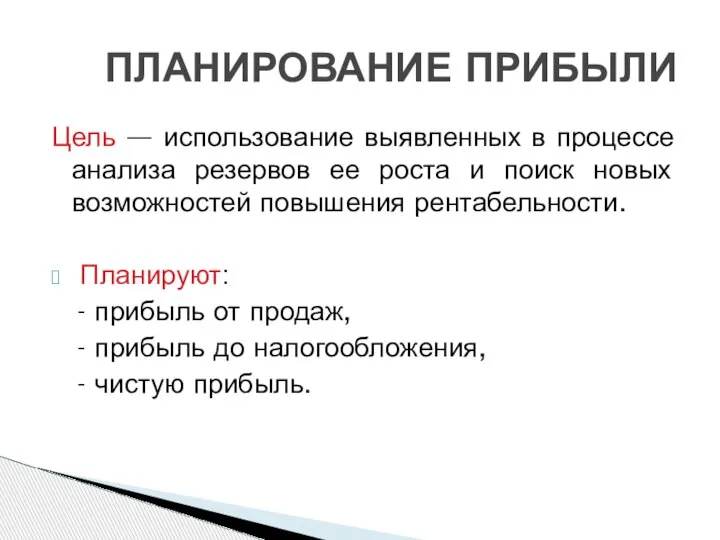

- 20. Цель — использование выявленных в процессе анализа резервов ее роста и поиск новых возможностей повышения рентабельности.

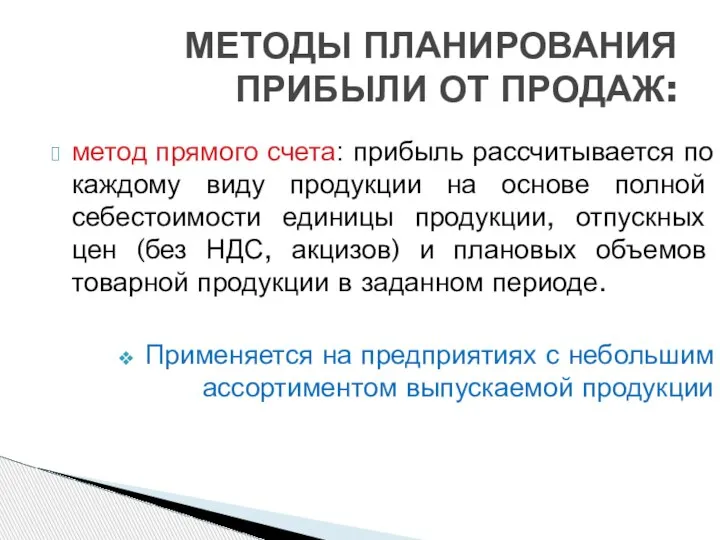

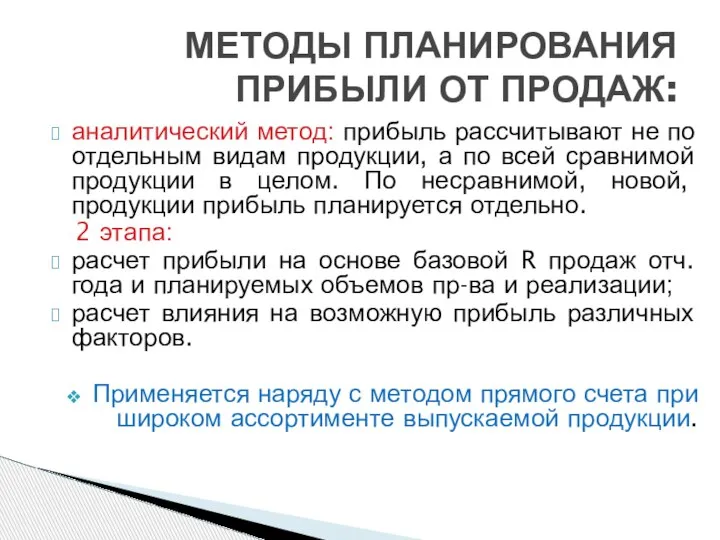

- 21. метод прямого счета: прибыль рассчитывается по каждому виду продукции на основе полной себестоимости единицы продукции, отпускных

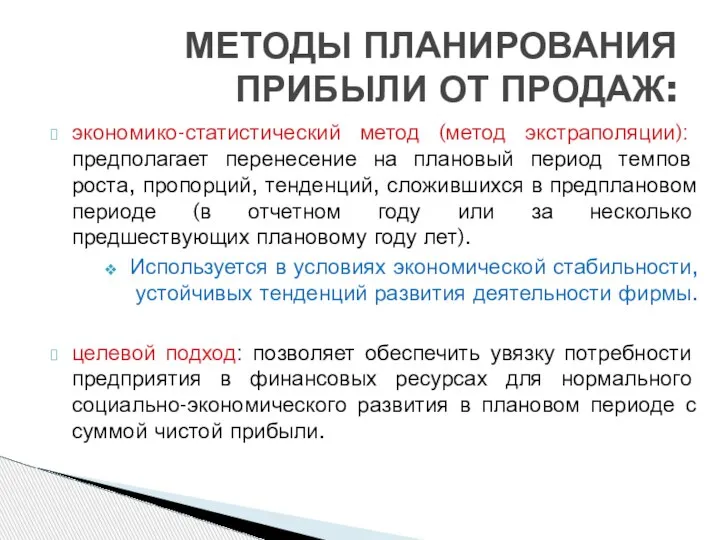

- 22. аналитический метод: прибыль рассчитывают не по отдельным видам продукции, а по всей сравнимой продукции в целом.

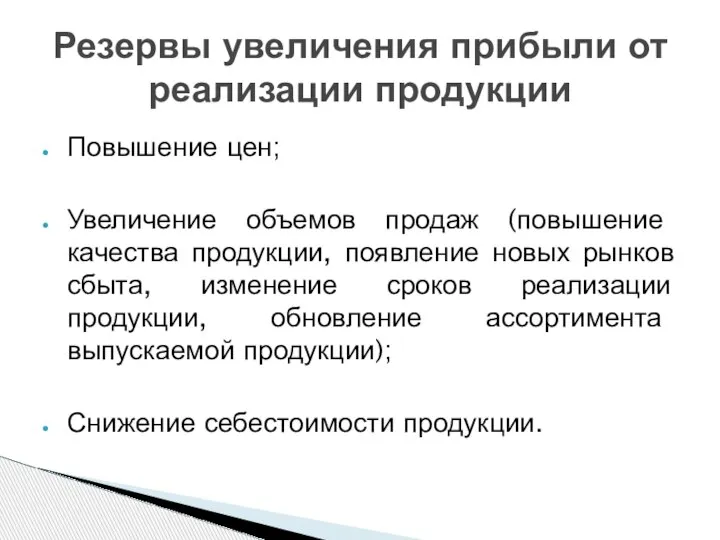

- 23. Повышение цен; Увеличение объемов продаж (повышение качества продукции, появление новых рынков сбыта, изменение сроков реализации продукции,

- 24. экономико-статистический метод (метод экстраполяции): предполагает перенесение на плановый период темпов роста, пропорций, тенденций, сложившихся в предплановом

- 26. Скачать презентацию

Слайд 21. Понятие и сущность доходов и прибыли.

2. Показатели рентабельности.

3. Планирование прибыли.

ВОПРОСЫ

1. Понятие и сущность доходов и прибыли.

2. Показатели рентабельности.

3. Планирование прибыли.

ВОПРОСЫ

Слайд 3Цель деятельности всех коммерческих предприятий;

Обобщающий оценочный показатель деятельности предприятия;

Количественно определяется как:

Цель деятельности всех коммерческих предприятий;

Обобщающий оценочный показатель деятельности предприятия;

Количественно определяется как:

Слайд 4Измеритель результатов деятельности предприятия;

Источник собственных финансовых ресурсов фирмы;

Критерий эффективности хозяйственно-финансовой деятельности фирмы;

-

Измеритель результатов деятельности предприятия;

Источник собственных финансовых ресурсов фирмы;

Критерий эффективности хозяйственно-финансовой деятельности фирмы;

-

Слайд 5это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества)

это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества)

Слайд 6— это выручка от продажи продукции и товаров, поступления, связанные с выполнением

— это выручка от продажи продукции и товаров, поступления, связанные с выполнением

Слайд 7 Доходы от аренды основных средств

Доходы от участия в капитале других

Доходы от аренды основных средств

Доходы от участия в капитале других

Слайд 8Безвозмездно полученные активы

Полученные штрафы, пени неустойки за нарушение партерами условий договора

Положительные курсовые

Безвозмездно полученные активы

Полученные штрафы, пени неустойки за нарушение партерами условий договора

Положительные курсовые

Слайд 9- ЭТО ОБЩАЯ СУММА ВСЕХ ДОХОДОВ ПРЕДПРИЯТИЯ.

ПОЗВОЛЯЮТ ФИРМЕ РЕШАТЬ ЗАДАЧИ:

• возмещение

- ЭТО ОБЩАЯ СУММА ВСЕХ ДОХОДОВ ПРЕДПРИЯТИЯ.

ПОЗВОЛЯЮТ ФИРМЕ РЕШАТЬ ЗАДАЧИ:

• возмещение

Слайд 10ВАЛОВАЯ ПРИБЫЛЬ;

ПРИБЫЛЬ ОТ ПРОДАЖ;

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ;

ЧИСТАЯ ПРИБЫЛЬ.

ВИДЫ ПРИБЫЛИ:

ВАЛОВАЯ ПРИБЫЛЬ;

ПРИБЫЛЬ ОТ ПРОДАЖ;

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ;

ЧИСТАЯ ПРИБЫЛЬ.

ВИДЫ ПРИБЫЛИ:

Слайд 11ВАЛОВАЯ ПРИБЫЛЬ - разность между выручкой от реализации продукции, выполнения работ, оказания

ВАЛОВАЯ ПРИБЫЛЬ - разность между выручкой от реализации продукции, выполнения работ, оказания

Слайд 12ПРИБЫЛЬ ОТ ПРОДАЖ:

- разность между валовой прибылью и управленческими и коммерческими

ПРИБЫЛЬ ОТ ПРОДАЖ:

- разность между валовой прибылью и управленческими и коммерческими

Слайд 13ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ:

рассчитывается с учетом прочих доходов (прибавляются) и прочих расходов

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ:

рассчитывается с учетом прочих доходов (прибавляются) и прочих расходов

Слайд 14ЧИСТАЯ ПРИБЫЛЬ:

Валовая прибыль минус налог на прибыль;

Остается в распоряжении предприятия и используется

ЧИСТАЯ ПРИБЫЛЬ:

Валовая прибыль минус налог на прибыль;

Остается в распоряжении предприятия и используется

Слайд 15ВНЕШНИЕ:

политическая стабильность,

состояние экономики страны, региона,

темпы инфляции,

конъюнктура рынка,

банковский процент,

ВНЕШНИЕ:

политическая стабильность,

состояние экономики страны, региона,

темпы инфляции,

конъюнктура рынка,

банковский процент,

Слайд 162 основные части:

Потребляемая:

- выплаты дивидендов учредителям, акционерам (по привилегированным и обычным

2 основные части:

Потребляемая:

- выплаты дивидендов учредителям, акционерам (по привилегированным и обычным

Слайд 17• Коэффициент капитализации — отношение суммы капитализированной прибыли к сумме чистой прибыли;

•

• Коэффициент капитализации — отношение суммы капитализированной прибыли к сумме чистой прибыли;

•

Слайд 18это отношение прибыли к показателям, формирующим конечный финансовый результат: доходам, расходам, величине

это отношение прибыли к показателям, формирующим конечный финансовый результат: доходам, расходам, величине

Слайд 191. Рентабельность продукции:

2. Рентабельность продаж

3. Рентабельность активов

4. Рентабельность собственного капитала:

ВИДЫ РЕНТАБЕЛЬНОСТИ:

1. Рентабельность продукции:

2. Рентабельность продаж

3. Рентабельность активов

4. Рентабельность собственного капитала:

ВИДЫ РЕНТАБЕЛЬНОСТИ:

Слайд 20Цель — использование выявленных в процессе анализа резервов ее роста и поиск

Цель — использование выявленных в процессе анализа резервов ее роста и поиск

Слайд 21метод прямого счета: прибыль рассчитывается по каждому виду продукции на основе полной

метод прямого счета: прибыль рассчитывается по каждому виду продукции на основе полной

Слайд 22аналитический метод: прибыль рассчитывают не по отдельным видам продукции, а по всей

аналитический метод: прибыль рассчитывают не по отдельным видам продукции, а по всей

Слайд 23Повышение цен;

Увеличение объемов продаж (повышение качества продукции, появление новых рынков сбыта, изменение

Повышение цен;

Увеличение объемов продаж (повышение качества продукции, появление новых рынков сбыта, изменение

Слайд 24экономико-статистический метод (метод экстраполяции): предполагает перенесение на плановый период темпов роста, пропорций,

экономико-статистический метод (метод экстраполяции): предполагает перенесение на плановый период темпов роста, пропорций,

Three events in Great Britain, Russia and The USA

Three events in Great Britain, Russia and The USA Войска, не входящие в министерство обороны РФ, их назначение

Войска, не входящие в министерство обороны РФ, их назначение Физика о свойствах куриного яйца

Физика о свойствах куриного яйца Культура эпохи Средневековья

Культура эпохи Средневековья «КУБОК ОТКРЫТЫХ СЕРДЕЦ»

«КУБОК ОТКРЫТЫХ СЕРДЕЦ» КОМПЬЮТЕРНОЕ ВИЗУАЛИЗИРОВАННОЕ ТЕСТИРОВАНИЕ

КОМПЬЮТЕРНОЕ ВИЗУАЛИЗИРОВАННОЕ ТЕСТИРОВАНИЕ Страхования компания Астра Металл

Страхования компания Астра Металл Системы обслуживания и диагностики ЭВМ (1)

Системы обслуживания и диагностики ЭВМ (1) СОПРОВОЖДЕНИЕ К УРОКАМ ИЗУЧЕНИЯ ТВОРЧЕСТВА А. ФЕТА

СОПРОВОЖДЕНИЕ К УРОКАМ ИЗУЧЕНИЯ ТВОРЧЕСТВА А. ФЕТА Сенсорное воспитание ребенка раннего возраста (из опыта работы Гришиной Г. Н.)

Сенсорное воспитание ребенка раннего возраста (из опыта работы Гришиной Г. Н.) СмН

СмН 20170829_zagadki

20170829_zagadki Персональный компьютер

Персональный компьютер Презентация на тему Составление рассказа-описания

Презентация на тему Составление рассказа-описания Презентация на тему Автоматизация звука С

Презентация на тему Автоматизация звука С  Диаграмма кооперации

Диаграмма кооперации МОУ СОШ №1 г.Морозовска

МОУ СОШ №1 г.Морозовска Пирсинг и татуировки. Вперед в прошлое

Пирсинг и татуировки. Вперед в прошлое 20140413_sovr_sr-va_obuch-ya_prezentatsiya_microsoft_office_powerpoint

20140413_sovr_sr-va_obuch-ya_prezentatsiya_microsoft_office_powerpoint АКТУАЛЬНЫЕ ВОПРОСЫ ВРАЧЕЙ В РАЗРЕЗЕ СОЦИАЛЬНЫХ ГРУПП

АКТУАЛЬНЫЕ ВОПРОСЫ ВРАЧЕЙ В РАЗРЕЗЕ СОЦИАЛЬНЫХ ГРУПП Внимание, Память

Внимание, Память Здоровому всё здорово!

Здоровому всё здорово! Презентация на тему "Система воспитательной работы класса" - скачать презентации по Педагогике

Презентация на тему "Система воспитательной работы класса" - скачать презентации по Педагогике Что такое IQOS

Что такое IQOS Творческая встреча по изобразительному искусству в рамках подготовки к Городскому фестивалю Музыка детства

Творческая встреча по изобразительному искусству в рамках подготовки к Городскому фестивалю Музыка детства Закон о государственной гражданской службе Республики Южная Осетия

Закон о государственной гражданской службе Республики Южная Осетия Бизнес – проект создания детского кафе «Сладкоежка по оказанию услуг детского питания»

Бизнес – проект создания детского кафе «Сладкоежка по оказанию услуг детского питания» Презентация на тему Австралия через 150 миллионов лет

Презентация на тему Австралия через 150 миллионов лет