- Лекция-1663156155015

Содержание

- 2. Студент должен: Знать: Состав и структуру оборотных средств и их использование. Уметь: Рассчитывать показатели оборачиваемости оборотных

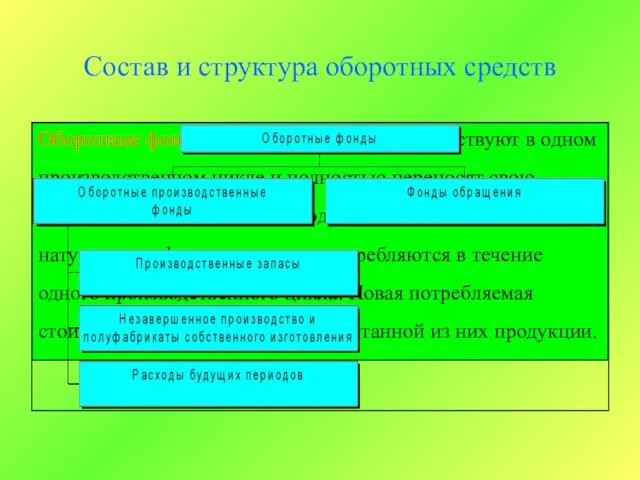

- 3. Состав и структура оборотных средств Оборотные фонды в отличие от основных участвуют в одном производственном цикле

- 4. Оборотные производственные фонды предприятий 1. Производственные запасы – это предметы труда, подготовленные для запуска в производственный

- 5. Оборотные производственные фонды предприятий 2. Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие

- 6. Оборотные производственные фонды предприятий 3. Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты

- 7. Фонды обращения Фонды обращения – готовая продукция, предназначенная к реализации (на складе) и отгруженная потребителям (находящаяся

- 8. Денежное выражение оборотных производственных фондов и фондов обращения представляют оборотные средства предприятия. Оборотные средства предприятия

- 9. Оборотные средства промышленного предприятия Оборотные производственные фонды Производственные запасы Сырье и основные материалы Вспомогательные материалы Топливо

- 10. Структура оборотных производственных фондов. Соотношение между отдельными элементами оборотных фондов (в %) или их составными частями

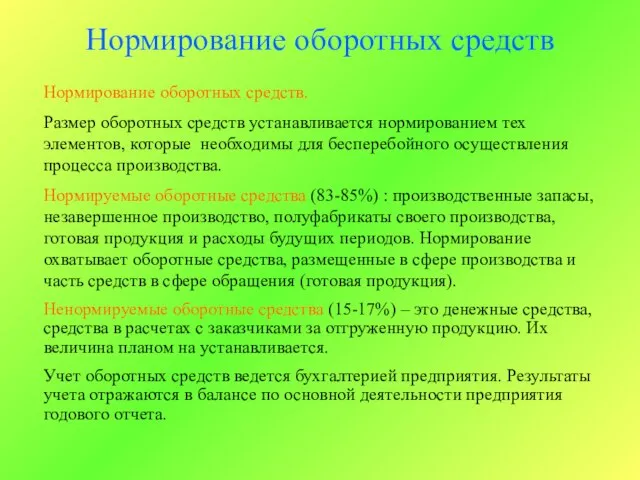

- 11. Нормирование оборотных средств Нормирование оборотных средств. Размер оборотных средств устанавливается нормированием тех элементов, которые необходимы для

- 12. Нормирование Потребность предприятия в оборотных средствах Нормирование – это установление экономически обоснованных норм запаса и нормативов

- 13. Норматив оборотных средств Норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых

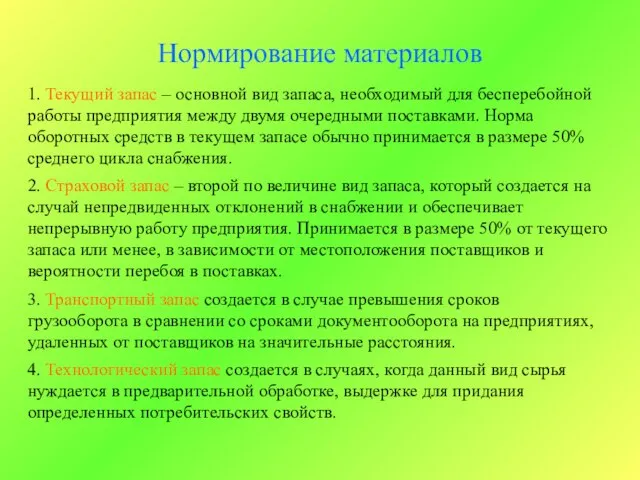

- 14. Нормирование материалов 1. Текущий запас – основной вид запаса, необходимый для бесперебойной работы предприятия между двумя

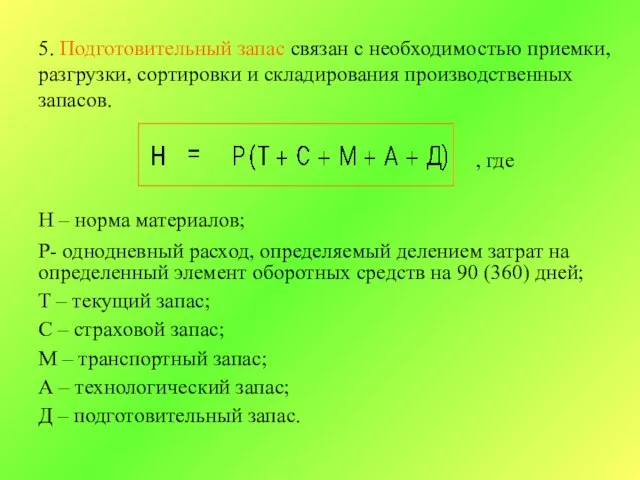

- 15. 5. Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки и складирования производственных запасов. , где Н

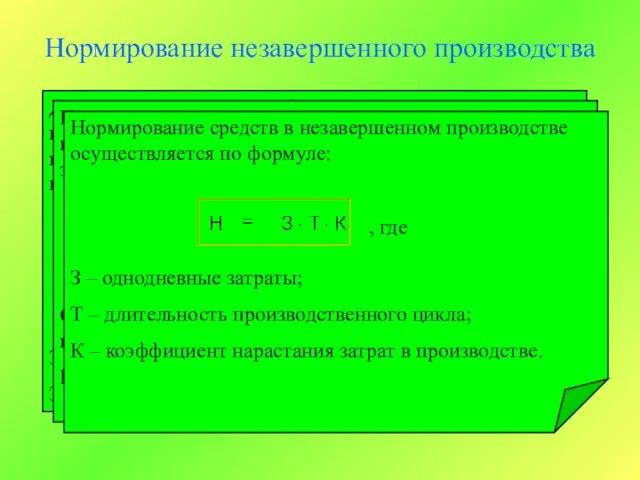

- 16. Нормирование незавершенного производства Для определения нормы оборотных средств по незавершенному производству необходимо знать степень готовности изделий,

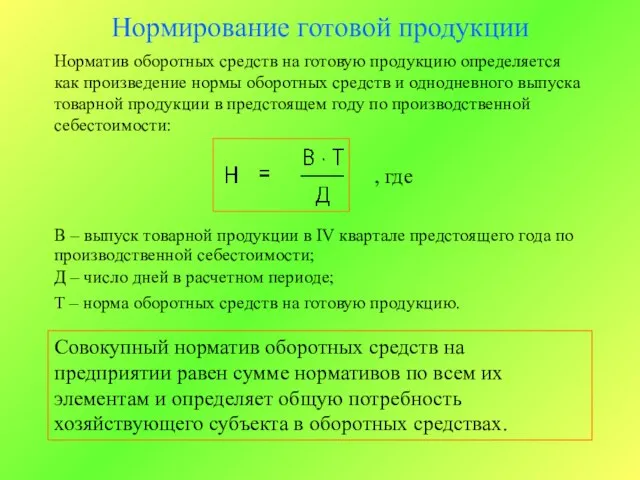

- 17. Нормирование готовой продукции Норматив оборотных средств на готовую продукцию определяется как произведение нормы оборотных средств и

- 18. Анализ использования оборотных средств предприятия Оборачиваемость оборотных средств – продолжительность полного кругооборота средств с момента приобретения

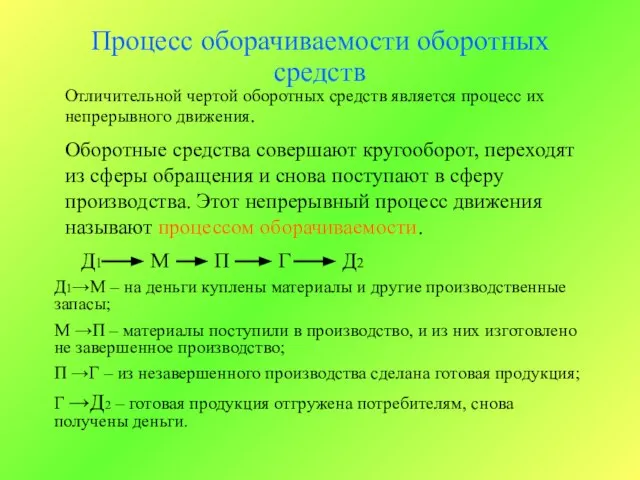

- 19. Процесс оборачиваемости оборотных средств Отличительной чертой оборотных средств является процесс их непрерывного движения. Оборотные средства совершают

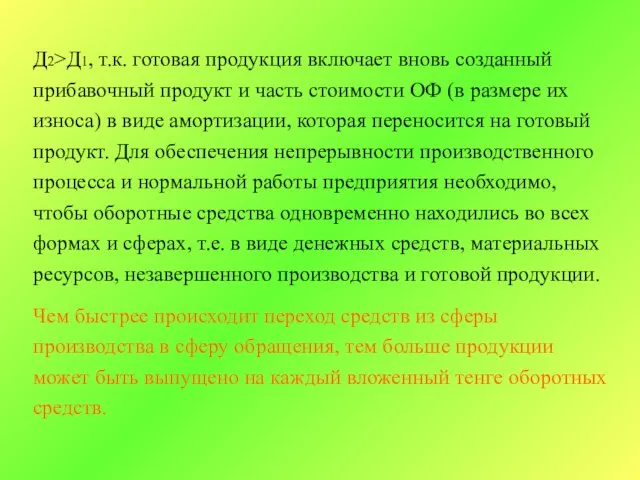

- 20. Д2>Д1, т.к. готовая продукция включает вновь созданный прибавочный продукт и часть стоимости ОФ (в размере их

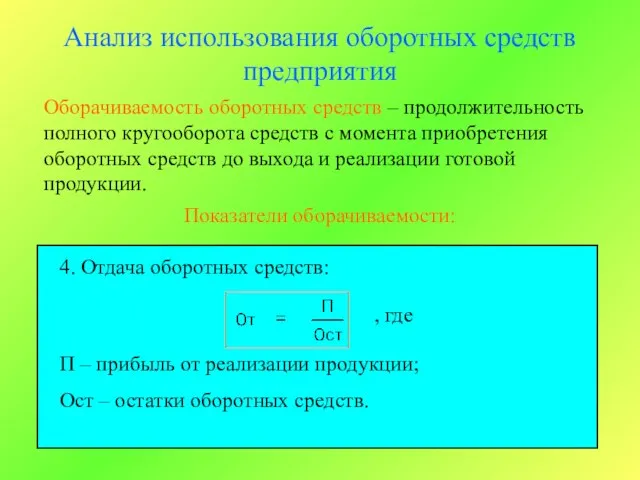

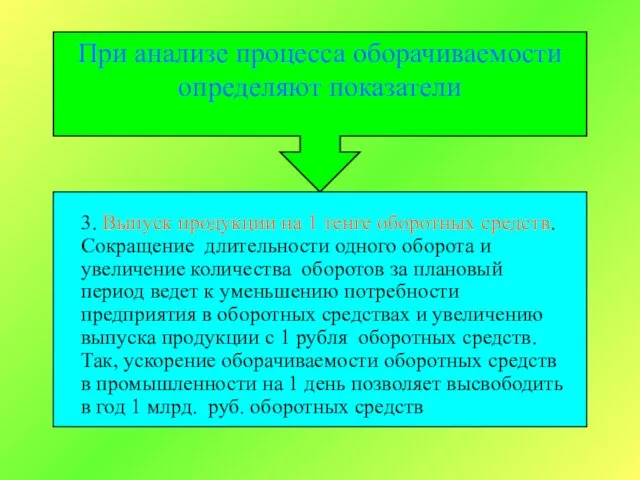

- 21. При анализе процесса оборачиваемости определяют показатели 1. Длительность одного оборота в днях есть отношение стоимости оборотных

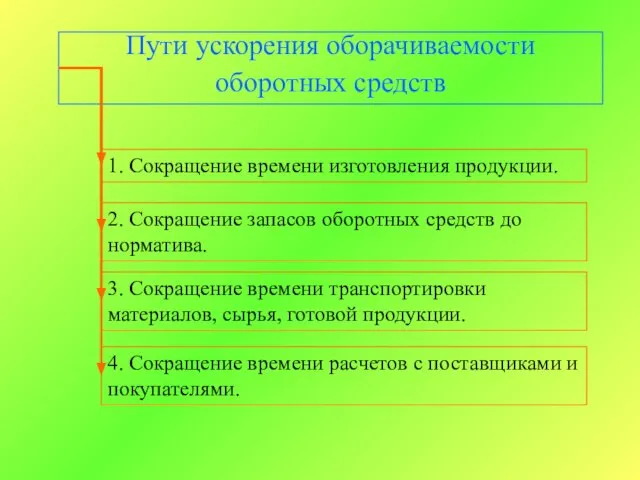

- 22. Пути ускорения оборачиваемости оборотных средств 1. Сокращение времени изготовления продукции. 2. Сокращение запасов оборотных средств до

- 23. 1. Сколько производственных циклов обслуживают? 2. Как переносят стоимость на продукцию? 3. Изменяют ли свою натуральную

- 24. Вопросы для самопроверки Какой признак положен в основу деления производственных фондов на основные и оборотные? Охарактеризуйте

- 25. ТЕСТ 1. По составу оборотные фонды предприятия состоят из:

- 26. ТЕСТ 2. Эффективность использования оборотных средств характеризуют:

- 27. ТЕСТ 3. Из ниже перечисленных элементов оборотных средств укажите элементы, которые нормируются предприятием:

- 28. ТЕСТ 4. Из каких элементов складываются оборотные средства предприятия:

- 30. Скачать презентацию

Слайд 2Студент должен:

Знать:

Состав и структуру оборотных средств и их использование.

Уметь:

Рассчитывать показатели

Студент должен:

Знать:

Состав и структуру оборотных средств и их использование.

Уметь:

Рассчитывать показатели

Слайд 3Состав и структура оборотных средств

Оборотные фонды в отличие от основных участвуют в

Состав и структура оборотных средств

Оборотные фонды в отличие от основных участвуют в

Слайд 4Оборотные производственные фонды предприятий

1. Производственные запасы – это предметы труда, подготовленные для

Оборотные производственные фонды предприятий

1. Производственные запасы – это предметы труда, подготовленные для

Слайд 5Оборотные производственные фонды предприятий

2. Незавершенное производство и полуфабрикаты собственного изготовления – это

Оборотные производственные фонды предприятий

2. Незавершенное производство и полуфабрикаты собственного изготовления – это

Слайд 6Оборотные производственные фонды предприятий

3. Расходы будущих периодов – это невещественные элементы оборотных

Оборотные производственные фонды предприятий

3. Расходы будущих периодов – это невещественные элементы оборотных

Слайд 7Фонды обращения

Фонды обращения – готовая продукция, предназначенная к реализации (на складе) и

Фонды обращения

Фонды обращения – готовая продукция, предназначенная к реализации (на складе) и

Слайд 8Денежное выражение оборотных производственных фондов и фондов обращения представляют оборотные средства предприятия.

Оборотные

Денежное выражение оборотных производственных фондов и фондов обращения представляют оборотные средства предприятия.

Оборотные

Слайд 9Оборотные средства промышленного предприятия

Оборотные производственные фонды

Производственные запасы

Сырье и основные материалы

Вспомогательные материалы

Топливо

Запасные

Оборотные средства промышленного предприятия

Оборотные производственные фонды

Производственные запасы

Сырье и основные материалы

Вспомогательные материалы

Топливо

Запасные

Слайд 10Структура оборотных производственных фондов.

Соотношение между отдельными элементами оборотных фондов (в %) или

Структура оборотных производственных фондов.

Соотношение между отдельными элементами оборотных фондов (в %) или

Слайд 11Нормирование оборотных средств

Нормирование оборотных средств.

Размер оборотных средств устанавливается нормированием тех элементов, которые

Нормирование оборотных средств

Нормирование оборотных средств.

Размер оборотных средств устанавливается нормированием тех элементов, которые

Слайд 12Нормирование

Потребность предприятия в оборотных средствах

Нормирование – это установление экономически обоснованных норм запаса

Нормирование

Потребность предприятия в оборотных средствах

Нормирование – это установление экономически обоснованных норм запаса

Слайд 13Норматив оборотных средств

Норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных

Норматив оборотных средств

Норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных

Слайд 14Нормирование материалов

1. Текущий запас – основной вид запаса, необходимый для бесперебойной работы

Нормирование материалов

1. Текущий запас – основной вид запаса, необходимый для бесперебойной работы

Слайд 155. Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки и складирования производственных

5. Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки и складирования производственных

Слайд 16Нормирование незавершенного производства

Для определения нормы оборотных средств по незавершенному производству необходимо знать

Нормирование незавершенного производства

Для определения нормы оборотных средств по незавершенному производству необходимо знать

Слайд 17Нормирование готовой продукции

Норматив оборотных средств на готовую продукцию определяется как произведение нормы

Нормирование готовой продукции

Норматив оборотных средств на готовую продукцию определяется как произведение нормы

Слайд 18Анализ использования оборотных средств предприятия

Оборачиваемость оборотных средств – продолжительность полного кругооборота средств

Анализ использования оборотных средств предприятия

Оборачиваемость оборотных средств – продолжительность полного кругооборота средств

Слайд 19Процесс оборачиваемости оборотных средств

Отличительной чертой оборотных средств является процесс их непрерывного движения.

Оборотные

Процесс оборачиваемости оборотных средств

Отличительной чертой оборотных средств является процесс их непрерывного движения.

Оборотные

Слайд 20Д2>Д1, т.к. готовая продукция включает вновь созданный прибавочный продукт и часть стоимости

Д2>Д1, т.к. готовая продукция включает вновь созданный прибавочный продукт и часть стоимости

Слайд 21При анализе процесса оборачиваемости определяют показатели

1. Длительность одного оборота в днях

При анализе процесса оборачиваемости определяют показатели

1. Длительность одного оборота в днях

Слайд 22Пути ускорения оборачиваемости

оборотных средств

1. Сокращение времени изготовления продукции.

2. Сокращение запасов оборотных

Пути ускорения оборачиваемости

оборотных средств

1. Сокращение времени изготовления продукции.

2. Сокращение запасов оборотных

Слайд 231. Сколько производственных циклов обслуживают?

2. Как переносят стоимость на продукцию?

3. Изменяют ли

1. Сколько производственных циклов обслуживают?

2. Как переносят стоимость на продукцию?

3. Изменяют ли

Слайд 24Вопросы для самопроверки

Какой признак положен в основу деления производственных фондов на основные

Вопросы для самопроверки

Какой признак положен в основу деления производственных фондов на основные

Слайд 25ТЕСТ

1. По составу оборотные фонды предприятия состоят из:

ТЕСТ

1. По составу оборотные фонды предприятия состоят из:

Слайд 26ТЕСТ

2. Эффективность использования оборотных средств характеризуют:

ТЕСТ

2. Эффективность использования оборотных средств характеризуют:

Слайд 27ТЕСТ

3. Из ниже перечисленных элементов оборотных средств укажите элементы, которые нормируются предприятием:

ТЕСТ

3. Из ниже перечисленных элементов оборотных средств укажите элементы, которые нормируются предприятием:

Слайд 28ТЕСТ

4. Из каких элементов складываются оборотные средства предприятия:

ТЕСТ

4. Из каких элементов складываются оборотные средства предприятия:

Презентация на тему Вода. Четыре стихии

Презентация на тему Вода. Четыре стихии  Ярославская церковь Победа Христа

Ярославская церковь Победа Христа Угадайка

Угадайка Нормативная база ГМО

Нормативная база ГМО Мегадума. Игра

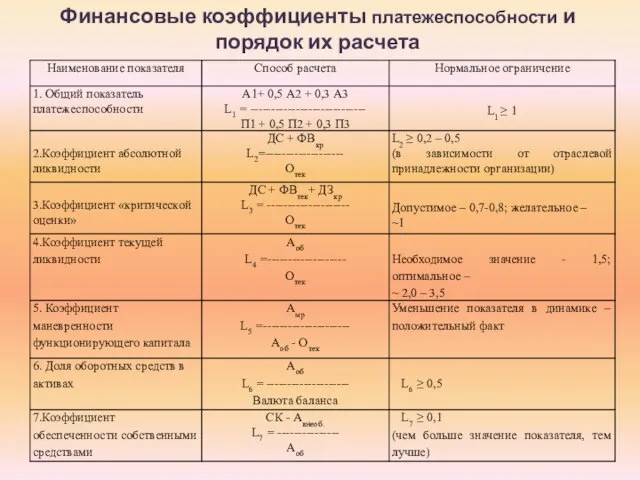

Мегадума. Игра Финансовые коэффициенты платежеспособности и порядок их расчета

Финансовые коэффициенты платежеспособности и порядок их расчета Large-Scale Evidence Generation and Evaluation across a Network of Databases (LEGEND) project

Large-Scale Evidence Generation and Evaluation across a Network of Databases (LEGEND) project Притча о сеятеле и разных видах почвы

Притча о сеятеле и разных видах почвы Русские народные сказки

Русские народные сказки Дидактические и методические принципы развития слухового восприятия

Дидактические и методические принципы развития слухового восприятия Русский язык как учебный предмет в средней школе

Русский язык как учебный предмет в средней школе Требования к судьям

Требования к судьям ТЕМА 3

ТЕМА 3 Лидер на рынке комплексных решений проблем предприятия

Лидер на рынке комплексных решений проблем предприятия Биография Пирогова Николая Ивановича

Биография Пирогова Николая Ивановича Рельеф и полезные ископаемые Южной Америки

Рельеф и полезные ископаемые Южной Америки Композиция

Композиция Рисуем кошку

Рисуем кошку Социальная безопасность молодежи

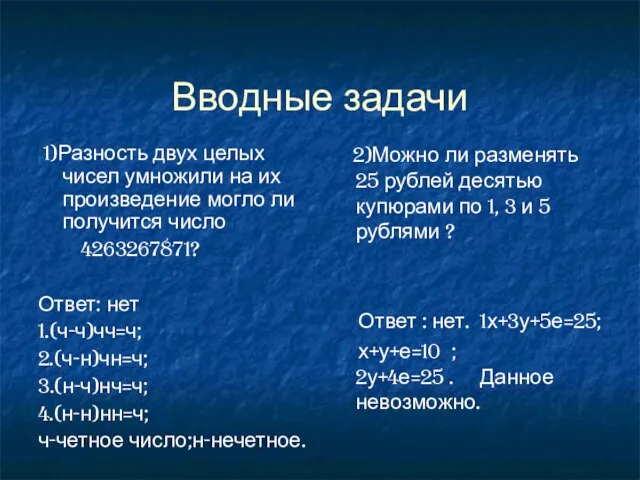

Социальная безопасность молодежи  Вводные задачи

Вводные задачи Правовые основы здравоохранения Социальное и медицинское страхование

Правовые основы здравоохранения Социальное и медицинское страхование Инвестиционная платформа компании CURRENCY GLOBAL

Инвестиционная платформа компании CURRENCY GLOBAL Создание конструкции и дизайна упаковки для хлопьев

Создание конструкции и дизайна упаковки для хлопьев «Требования к условиям реализации образовательного процесса при введении ФГОС»

«Требования к условиям реализации образовательного процесса при введении ФГОС» Ядерное оружие. Борьба ученых за устранение ядерной угрозы

Ядерное оружие. Борьба ученых за устранение ядерной угрозы История создания международной системы гуманитарного реагирования при ЧС мирного и военного времени

История создания международной системы гуманитарного реагирования при ЧС мирного и военного времени Детали кроя

Детали кроя Тема урока: Математические основы физики.

Тема урока: Математические основы физики.