- ЛЕКЦИЯ 6 ПЕНСИОННЫЕ СИСТЕМЫ МИРА

Содержание

- 2. Великобритания Пенсионная система Великобритании является одной из старейших в мире (существует с 1908 года) и наиболее

- 3. Пенсионные системы западной Европы: Великобритания (пенсионный возраст 65 лет м., 60 лет ж.) Государственное пенсионное страхование

- 4. Германия Пенсионная система Германии основана на принципе солидарности поколений — работающие оплачивают содержание нынешних пенсионеров в

- 5. Пенсионные системы западной Европы: Германия (пенсионный возраст 67 лет м. и ж.) Государственное пенсионное страхование Корпоративное

- 6. Франция Пенсионная система Франции является распределительной, то есть выплаты пенсионерам производятся из доходов, формируемых за счет

- 7. Франция Минимальный возраст для выхода на пенсию составляет 60 лет. Если француз проработал 41 год, то

- 8. Швеция Пенсия в Швеции состоит из трех частей — условно-накопительной, накопительной и гарантированной (обязательный минимум). Первая

- 9. Финляндия В Финляндии основную роль играет распределительная система. Распределительный элемент делится на базовую и страховую часть.

- 10. Норвегия Пенсия в Норвегии состоит из минимума, который государство платит каждому гражданину, и прибавок в зависимости

- 11. Эквадор Эквадор признан самым лучшим местом для жизни после выхода на пенсию в 2013 году, по

- 12. Чили Чилийская пенсионная система считается одной из новаторских пенсионных систем в мире, опыт которой использовался различными

- 13. Япония В модели пенсионного обеспечения доминирует финансируемое из бюджета государственное социальное обеспечение. Пенсионная система Японии имеет

- 14. Китай Изначально пенсии в Китае получали только чиновники и работники госкомпаний, но по мере рыночных реформ

- 15. Пенсионные системы западной Европы: Швейцария (пенсионный возраст 65 лет м. и 64 года ж.) Обязательное пенсионное

- 17. Скачать презентацию

Слайд 2Великобритания

Пенсионная система Великобритании является одной из старейших в мире (существует с 1908 года) и наиболее сложных

Великобритания

Пенсионная система Великобритании является одной из старейших в мире (существует с 1908 года) и наиболее сложных

Слайд 3Пенсионные системы западной Европы:

Великобритания (пенсионный возраст 65 лет м., 60 лет ж.)

Государственное

Пенсионные системы западной Европы:

Великобритания (пенсионный возраст 65 лет м., 60 лет ж.)

Государственное

Слайд 4Германия

Пенсионная система Германии основана на принципе солидарности поколений — работающие оплачивают содержание нынешних пенсионеров

Германия

Пенсионная система Германии основана на принципе солидарности поколений — работающие оплачивают содержание нынешних пенсионеров

Слайд 5Пенсионные системы западной Европы:

Германия (пенсионный возраст 67 лет м. и ж.)

Государственное пенсионное

Пенсионные системы западной Европы:

Германия (пенсионный возраст 67 лет м. и ж.)

Государственное пенсионное

Слайд 6Франция

Пенсионная система Франции является распределительной, то есть выплаты пенсионерам производятся из доходов, формируемых

Франция

Пенсионная система Франции является распределительной, то есть выплаты пенсионерам производятся из доходов, формируемых

Слайд 7Франция

Минимальный возраст для выхода на пенсию составляет 60 лет. Если француз проработал 41 год,

Франция

Минимальный возраст для выхода на пенсию составляет 60 лет. Если француз проработал 41 год,

Слайд 8Швеция

Пенсия в Швеции состоит из трех частей — условно-накопительной, накопительной и гарантированной (обязательный минимум). Первая формируется

Швеция

Пенсия в Швеции состоит из трех частей — условно-накопительной, накопительной и гарантированной (обязательный минимум). Первая формируется

Слайд 9Финляндия

В Финляндии основную роль играет распределительная система. Распределительный элемент делится на базовую и страховую

Финляндия

В Финляндии основную роль играет распределительная система. Распределительный элемент делится на базовую и страховую

Слайд 10Норвегия

Пенсия в Норвегии состоит из минимума, который государство платит каждому гражданину, и прибавок в зависимости от стажа

Норвегия

Пенсия в Норвегии состоит из минимума, который государство платит каждому гражданину, и прибавок в зависимости от стажа

Слайд 11Эквадор

Эквадор признан самым лучшим местом для жизни после выхода на пенсию в 2013 году, по рейтингу

Эквадор

Эквадор признан самым лучшим местом для жизни после выхода на пенсию в 2013 году, по рейтингу

Слайд 12Чили

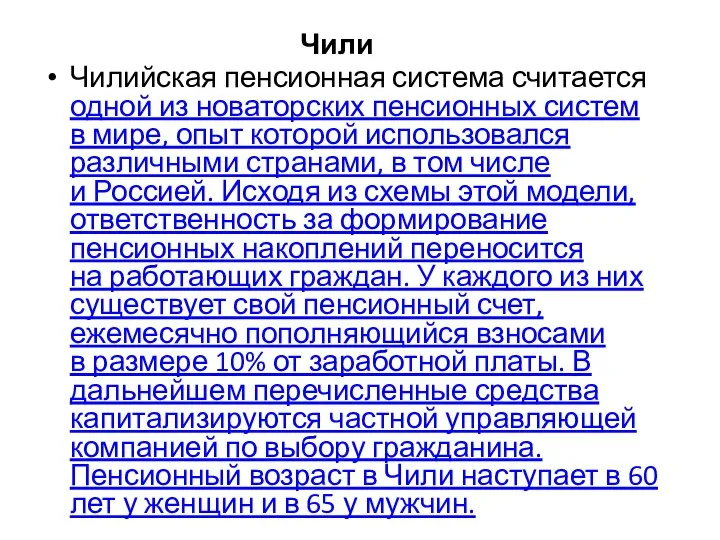

Чилийская пенсионная система считается одной из новаторских пенсионных систем в мире, опыт которой использовался

Чили

Чилийская пенсионная система считается одной из новаторских пенсионных систем в мире, опыт которой использовался

Слайд 13Япония

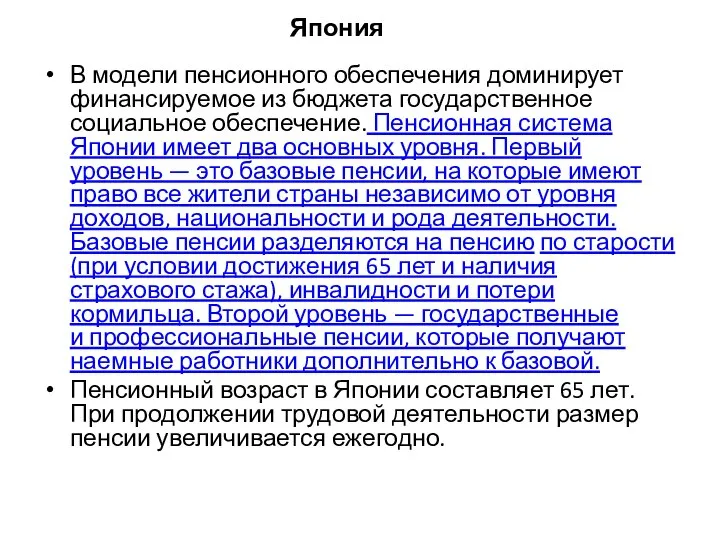

В модели пенсионного обеспечения доминирует финансируемое из бюджета государственное социальное обеспечение. Пенсионная система

Япония

В модели пенсионного обеспечения доминирует финансируемое из бюджета государственное социальное обеспечение. Пенсионная система

Слайд 14

Китай

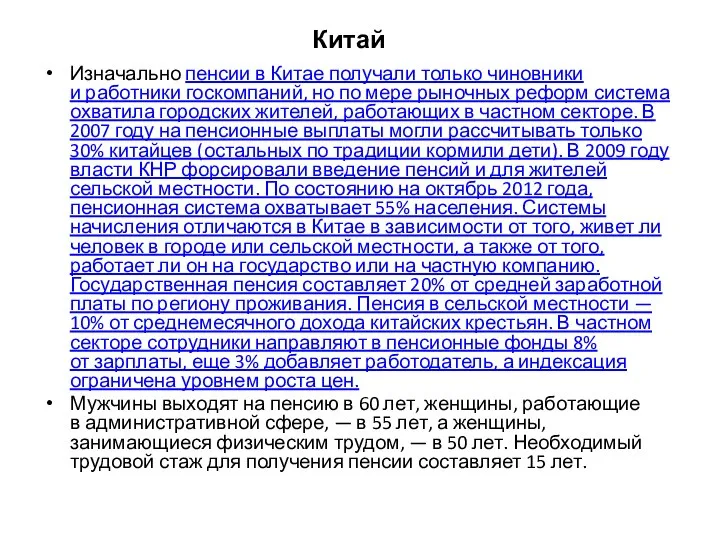

Изначально пенсии в Китае получали только чиновники и работники госкомпаний, но по мере рыночных реформ

Китай

Изначально пенсии в Китае получали только чиновники и работники госкомпаний, но по мере рыночных реформ

Слайд 15Пенсионные системы западной Европы:

Швейцария (пенсионный возраст 65 лет м. и 64 года

Пенсионные системы западной Европы:

Швейцария (пенсионный возраст 65 лет м. и 64 года

Будущий профессор с настоящими

Будущий профессор с настоящими Удивительные ритмы природы. Зима

Удивительные ритмы природы. Зима The principles of providing safety of population

The principles of providing safety of population Образовательная программа ИИТО ЮНЕСКО

Образовательная программа ИИТО ЮНЕСКО Рынок акционерного капитала

Рынок акционерного капитала класс МБОУ СОШ №24

класс МБОУ СОШ №24 ООО Манго. Столовая школы № 67

ООО Манго. Столовая школы № 67 Достижения Казахстана за период независимости

Достижения Казахстана за период независимости Синтетические ткани

Синтетические ткани Презентация на тему Физико-математический КВН в 9-х классах

Презентация на тему Физико-математический КВН в 9-х классах ГИБЕЛЬ УШАСТЫХ МЕДУЗ В БАЛТИЙСКОМ МОРЕ

ГИБЕЛЬ УШАСТЫХ МЕДУЗ В БАЛТИЙСКОМ МОРЕ Диагностирование тяговых электродвигателей электропоезда ЭС2Г Ласточка

Диагностирование тяговых электродвигателей электропоезда ЭС2Г Ласточка Внедрение MST в Азербайджане

Внедрение MST в Азербайджане Нанотехнологии

Нанотехнологии Работа социального педагогам с детьми девиантного поведения

Работа социального педагогам с детьми девиантного поведения Евгений Абрамович Баратынский

Евгений Абрамович Баратынский Программа энергосбережения для зданий социальной сферы г.Тольятти

Программа энергосбережения для зданий социальной сферы г.Тольятти Ватикан

Ватикан 29 МАРТА 2006 ГОДА

29 МАРТА 2006 ГОДА 7-Б География 18.10

7-Б География 18.10 Зоя Космодемьянская в творчестве тамбовских поэтов

Зоя Космодемьянская в творчестве тамбовских поэтов Псалом 5

Псалом 5 Рейтинг web-студии

Рейтинг web-студии Чтобы быть хорошим преподавателем, нужно любить то, что преподаёшь, и любить тех, кому преподаёшь. В.О. Ключевский

Чтобы быть хорошим преподавателем, нужно любить то, что преподаёшь, и любить тех, кому преподаёшь. В.О. Ключевский Презентация на тему Опыт Иоффе

Презентация на тему Опыт Иоффе  Умножение дробей

Умножение дробей Информация для работника «Что делать, если зарплату платят в конверте»

Информация для работника «Что делать, если зарплату платят в конверте» Оценка мышления с помощью аналогий

Оценка мышления с помощью аналогий