- Майнова безпека підпримництва

Содержание

- 2. Сутність майна підприємства Майно підприємства становлять основні фонди та оборотні активи а також інші цінності, вартість

- 3. Джерела формування майна підприємства Джерелами формування майна підприємства є: грошові та матеріальні внески засновників; доходи, одержані

- 4. Вартість майна підприємства відображена в статуті підприємства. Підприємство має право своє майно вільно продавати, дарувати, передавати

- 5. Сутність основних фондів Основні фонди підприємства - це засоби праці, які функціонують у виробничому процесі тривалий

- 6. Основні засоби - матеріальні активи у тому числі запаси корисних копалин, наданих у користування ділянок надр

- 7. Основні засоби поділяються на виробничі і невиробничі Основні виробничі засоби функціонують у сфері матеріального виробництва підприємства.

- 8. Класифікація основних засобів за виробничим призначенням Будівлі - корпуси цехів, адміністративно-господарські побудови, склади, кладові тощо. Споруди

- 9. Класифікація основних засобів за виробничим призначенням Машини і обладнання поділяються на: силові машини і обладнання (котли,

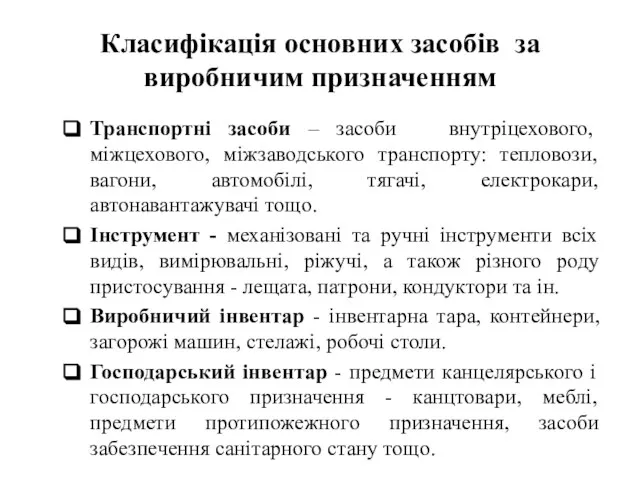

- 10. Класифікація основних засобів за виробничим призначенням Транспортні засоби – засоби внутріцехового, міжцехового, міжзаводського транспорту: тепловози, вагони,

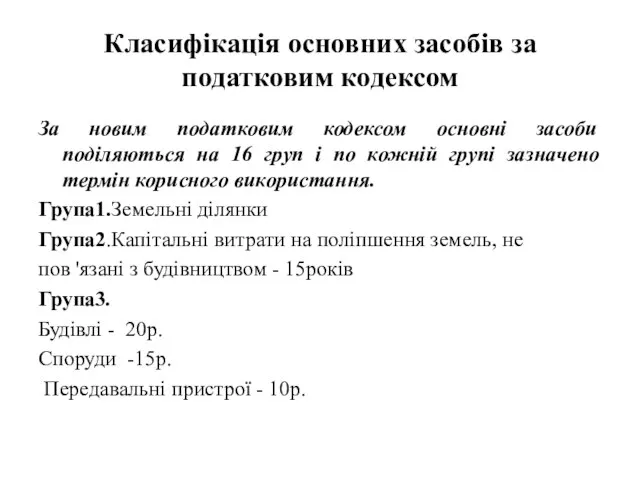

- 11. Класифікація основних засобів за податковим кодексом За новим податковим кодексом основні засоби поділяються на 16 груп

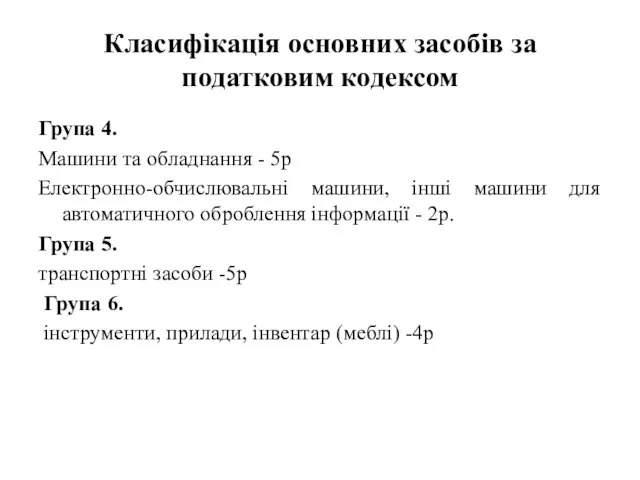

- 12. Класифікація основних засобів за податковим кодексом Група 4. Машини та обладнання - 5р Електронно-обчислювальні машини, інші

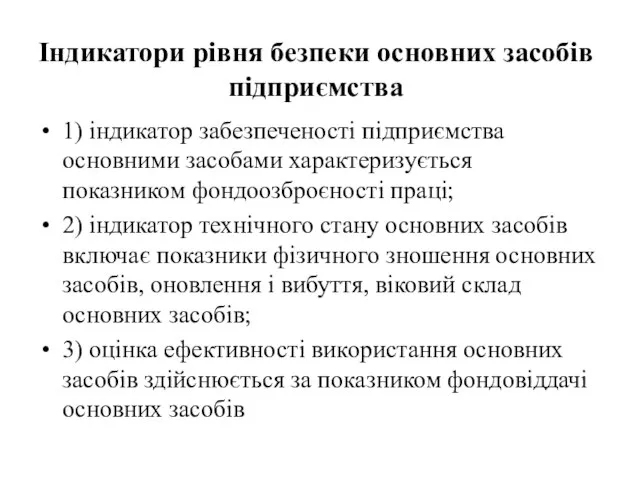

- 13. Індикатори рівня безпеки основних засобів підприємства 1) індикатор забезпеченості підприємства основними засобами характеризується показником фондоозброєності праці;

- 14. Сутність і методика обчислення індикаторів безпеки основних засобів Найбільш поширеним показником, який характеризує рівень забезпеченості робітників

- 15. Сутність і методика обчислення показника фондовіддачі До загальних показників ефективного використання основного капіталу належить показник фондовіддачі.

- 16. Сутність і методика обчислення показників вибуття і оновлення Для характеристики інтенсивності вибуття та оновлення основних засобів

- 17. Ефективність використання основних засобів за віком Ефективність використання основних засобів характеризує вікова структура обладнання або строки

- 18. Оборотні засоби і фонди підприємства Оборотні фонди - це частина виробничих фондів підприємства, яка повністю споживається

- 19. Елементний склад виробничих запасів Найбільшу питому вагу у складі оборотних фондів підприємства мають виробничі запаси. До

- 20. Сутність незавершеного виробництва Незавершене виробництво - такі предмети праці, що перебувають безпосередньо на робочих місцях або

- 21. Витрати майбутніх періодів не є речовим елементом оборотних фондів, це грошові витрати, здійснені в даному періоді,

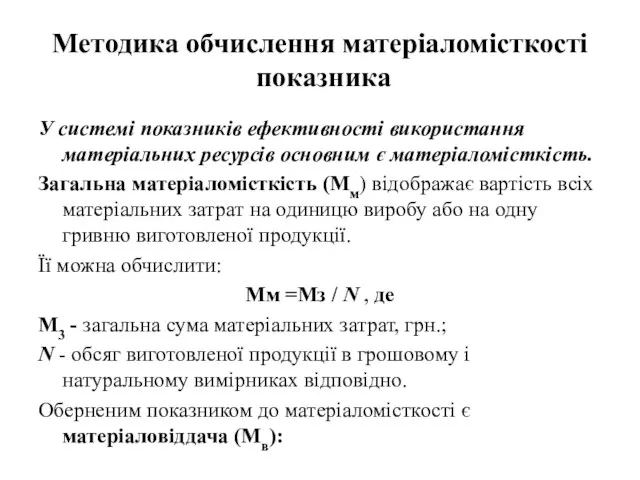

- 22. Методика обчислення матеріаломісткості показника У системі показників ефективності використання матеріальних ресурсів основним є матеріаломісткість. Загальна матеріаломісткість

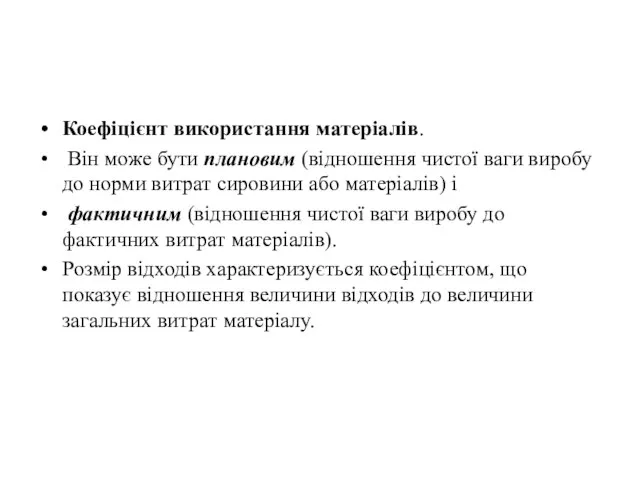

- 23. Коефіцієнт використання матеріалів. Він може бути плановим (відношення чистої ваги виробу до норми витрат сировини або

- 24. Показники оборотності оборотних засобів коефіцієнт оборотності; коефіцієнт завантаження; тривалість одного обороту.

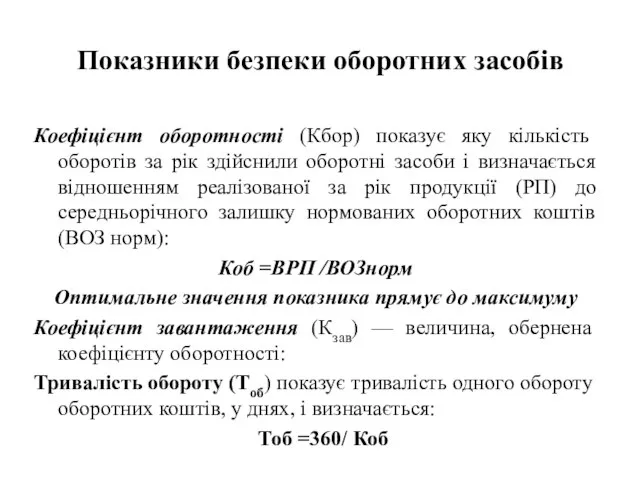

- 25. Показники безпеки оборотних засобів Коефіцієнт оборотності (Кбор) показує яку кількість оборотів за рік здійснили оборотні засоби

- 26. Сутність і склад нематеріальних ресурсів Нематеріальні ресурси підприємства - це складова частина потенціалу підприємства, яка забезпечує

- 27. Об'єкти промислової власності 4.товарні знаки та знаки обслуговування - оригінальні позначення, за допомогою яких товари і

- 28. Об'єкти, що охороняються авторським та суміжними правами Об'єкти, що охороняються авторським та суміжними правами - це

- 29. Нетрадиційні об'єкти інтелектуальної власності Нетрадиційні об'єкти інтелектуальної власності - це результати творчої діяльності людини, які не

- 30. Нематеріальні активи - це права власності і захист доступу до нематеріальних ресурсів підприємства та їх використання

- 31. Право власності на винаходи, корисні моделі та промислові зразки засвідчується патентами. Патент - виданий державним органом

- 32. Правова охорона знаків для товарів і послуг, фірмових найменувань здійснюється на підставі їх державної реєстрації, результатом

- 33. На практиці використовуються кілька видів розрахунків за ліцензії, найбільш поширеними з них є: роялті - періодичні

- 35. Скачать презентацию

Слайд 2Сутність майна підприємства

Майно підприємства становлять основні фонди та оборотні активи а також

Сутність майна підприємства

Майно підприємства становлять основні фонди та оборотні активи а також

Слайд 3Джерела формування майна підприємства

Джерелами формування майна підприємства є:

грошові та матеріальні внески засновників;

доходи,

Джерела формування майна підприємства

Джерелами формування майна підприємства є:

грошові та матеріальні внески засновників;

доходи,

Слайд 4Вартість майна підприємства відображена в статуті підприємства.

Підприємство має право своє майно

Вартість майна підприємства відображена в статуті підприємства.

Підприємство має право своє майно

Слайд 5Сутність основних фондів

Основні фонди підприємства - це засоби праці, які функціонують у

Сутність основних фондів

Основні фонди підприємства - це засоби праці, які функціонують у

Слайд 6 Основні засоби - матеріальні активи у тому числі запаси корисних копалин,

Основні засоби - матеріальні активи у тому числі запаси корисних копалин,

Слайд 7Основні засоби поділяються на виробничі і невиробничі

Основні виробничі засоби функціонують у сфері

Основні засоби поділяються на виробничі і невиробничі

Основні виробничі засоби функціонують у сфері

Слайд 8Класифікація основних засобів за виробничим призначенням

Будівлі - корпуси цехів, адміністративно-господарські побудови, склади,

Класифікація основних засобів за виробничим призначенням

Будівлі - корпуси цехів, адміністративно-господарські побудови, склади,

Слайд 9Класифікація основних засобів за виробничим призначенням

Машини і обладнання поділяються на:

силові машини і

Класифікація основних засобів за виробничим призначенням

Машини і обладнання поділяються на:

силові машини і

Слайд 10Класифікація основних засобів за виробничим призначенням

Транспортні засоби – засоби внутріцехового, міжцехового, міжзаводського

Класифікація основних засобів за виробничим призначенням

Транспортні засоби – засоби внутріцехового, міжцехового, міжзаводського

Слайд 11Класифікація основних засобів за податковим кодексом

За новим податковим кодексом основні засоби поділяються

Класифікація основних засобів за податковим кодексом

За новим податковим кодексом основні засоби поділяються

Слайд 12Класифікація основних засобів за податковим кодексом

Група 4.

Машини та обладнання - 5р

Електронно-обчислювальні машини,

Класифікація основних засобів за податковим кодексом

Група 4.

Машини та обладнання - 5р

Електронно-обчислювальні машини,

Слайд 13Індикатори рівня безпеки основних засобів підприємства

1) індикатор забезпеченості підприємства основними засобами характеризується

Індикатори рівня безпеки основних засобів підприємства

1) індикатор забезпеченості підприємства основними засобами характеризується

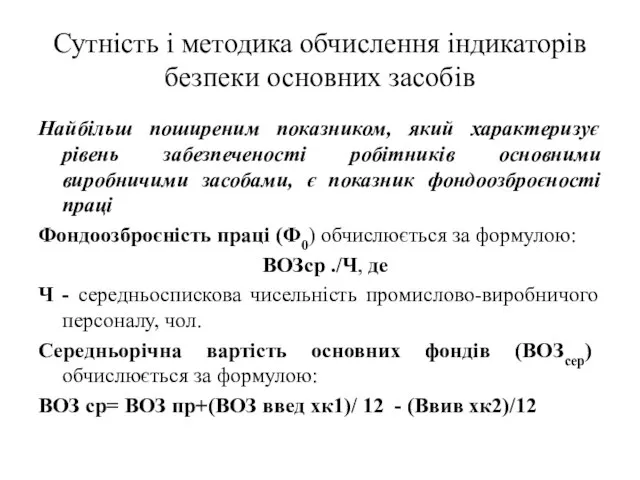

Слайд 14Сутність і методика обчислення індикаторів безпеки основних засобів

Найбільш поширеним показником, який

Сутність і методика обчислення індикаторів безпеки основних засобів

Найбільш поширеним показником, який

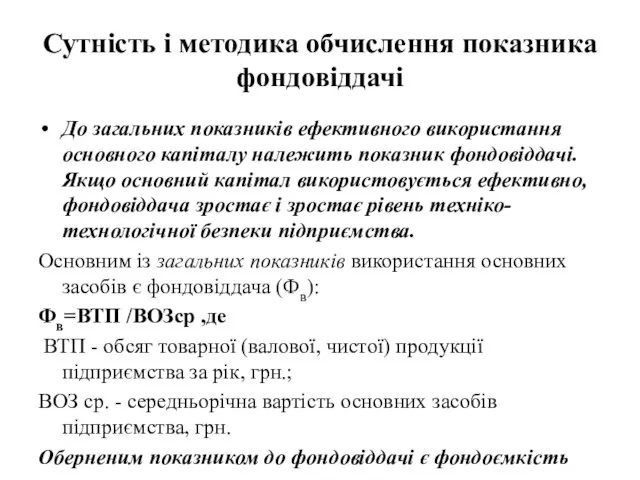

Слайд 15Сутність і методика обчислення показника фондовіддачі

До загальних показників ефективного використання основного капіталу

Сутність і методика обчислення показника фондовіддачі

До загальних показників ефективного використання основного капіталу

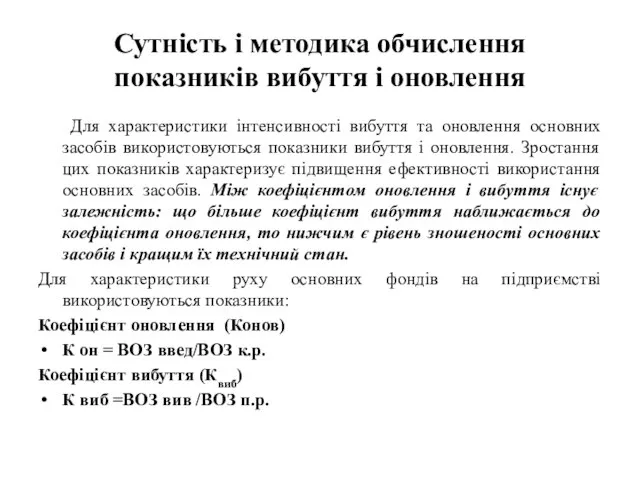

Слайд 16Сутність і методика обчислення показників вибуття і оновлення

Для характеристики інтенсивності вибуття

Сутність і методика обчислення показників вибуття і оновлення

Для характеристики інтенсивності вибуття

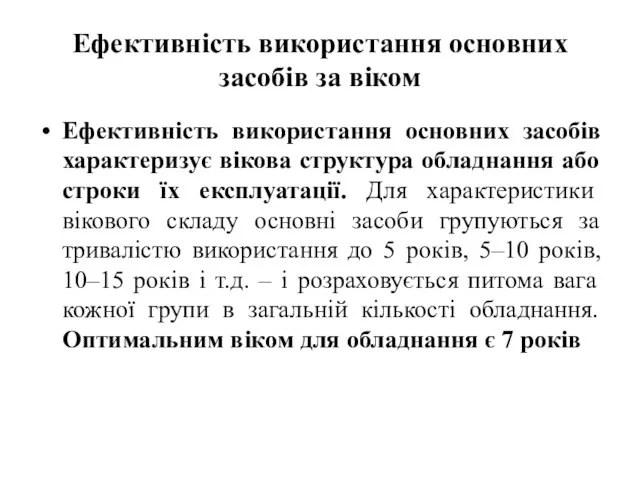

Слайд 17Ефективність використання основних засобів за віком

Ефективність використання основних засобів характеризує вікова структура

Ефективність використання основних засобів за віком

Ефективність використання основних засобів характеризує вікова структура

Слайд 18Оборотні засоби і фонди підприємства

Оборотні фонди - це частина виробничих фондів

Оборотні засоби і фонди підприємства

Оборотні фонди - це частина виробничих фондів

Слайд 19Елементний склад виробничих запасів

Найбільшу питому вагу у складі оборотних фондів підприємства

Елементний склад виробничих запасів

Найбільшу питому вагу у складі оборотних фондів підприємства

Слайд 20Сутність незавершеного виробництва

Незавершене виробництво - такі предмети праці, що перебувають безпосередньо на

Сутність незавершеного виробництва

Незавершене виробництво - такі предмети праці, що перебувають безпосередньо на

Слайд 21Витрати майбутніх періодів не є речовим елементом оборотних фондів, це грошові витрати,

Витрати майбутніх періодів не є речовим елементом оборотних фондів, це грошові витрати,

Слайд 22Методика обчислення матеріаломісткості

показника

У системі показників ефективності використання матеріальних ресурсів основним

Методика обчислення матеріаломісткості

показника

У системі показників ефективності використання матеріальних ресурсів основним

Слайд 23Коефіцієнт використання матеріалів.

Він може бути плановим (відношення чистої ваги виробу до

Коефіцієнт використання матеріалів.

Він може бути плановим (відношення чистої ваги виробу до

Слайд 24

Показники оборотності оборотних засобів

коефіцієнт оборотності;

коефіцієнт завантаження;

тривалість одного обороту.

Показники оборотності оборотних засобів

коефіцієнт оборотності;

коефіцієнт завантаження;

тривалість одного обороту.

Слайд 25Показники безпеки оборотних засобів

Коефіцієнт оборотності (Кбор) показує яку кількість оборотів за рік

Показники безпеки оборотних засобів

Коефіцієнт оборотності (Кбор) показує яку кількість оборотів за рік

Слайд 26Сутність і склад нематеріальних ресурсів

Нематеріальні ресурси підприємства - це складова частина

Сутність і склад нематеріальних ресурсів

Нематеріальні ресурси підприємства - це складова частина

Слайд 27Об'єкти промислової власності

4.товарні знаки та знаки обслуговування - оригінальні позначення, за

Об'єкти промислової власності

4.товарні знаки та знаки обслуговування - оригінальні позначення, за

Слайд 28Об'єкти, що охороняються авторським та суміжними правами

Об'єкти, що охороняються авторським та суміжними

Об'єкти, що охороняються авторським та суміжними правами

Об'єкти, що охороняються авторським та суміжними

Слайд 29Нетрадиційні об'єкти інтелектуальної власності

Нетрадиційні об'єкти інтелектуальної власності - це результати творчої діяльності

Нетрадиційні об'єкти інтелектуальної власності

Нетрадиційні об'єкти інтелектуальної власності - це результати творчої діяльності

Слайд 30Нематеріальні активи - це права власності і захист доступу до нематеріальних ресурсів

Нематеріальні активи - це права власності і захист доступу до нематеріальних ресурсів

Слайд 31Право власності на винаходи, корисні моделі та промислові зразки засвідчується патентами.

Патент -

Право власності на винаходи, корисні моделі та промислові зразки засвідчується патентами.

Патент -

Слайд 32Правова охорона знаків для товарів і послуг, фірмових найменувань здійснюється на підставі

Правова охорона знаків для товарів і послуг, фірмових найменувань здійснюється на підставі

Слайд 33На практиці використовуються кілька видів розрахунків за ліцензії, найбільш поширеними з них

На практиці використовуються кілька видів розрахунків за ліцензії, найбільш поширеними з них

О начале творения мира

О начале творения мира 6.10 геометрия

6.10 геометрия La casa

La casa Китайский мудрец Конфуций и его учения

Китайский мудрец Конфуций и его учения Materials used in the sport of Football

Materials used in the sport of Football Особливості розвитку дітей із синдромом Дауна

Особливості розвитку дітей із синдромом Дауна Домашняя зкономика. 8 класс

Домашняя зкономика. 8 класс 20.2

20.2 Психологические особенности поведения человека при стихийном бедствии

Психологические особенности поведения человека при стихийном бедствии Белое море

Белое море Кондря Давид

Кондря Давид Высокое Возрождение и гуманизм в Европе

Высокое Возрождение и гуманизм в Европе МО учителей иностранных языков

МО учителей иностранных языков Турклуб Сокол

Турклуб Сокол Ratatouille. Read-Along

Ratatouille. Read-Along Метод учебных проектов

Метод учебных проектов зарождение ислама

зарождение ислама Война в Афганистане

Война в Афганистане Рефлексивное управление развитием персонала

Рефлексивное управление развитием персонала Writing a letter (Написание письма)

Writing a letter (Написание письма) ЗАПАДНЫЙАДМИНИСТРАТИВНЫЙ ОКРУГ

ЗАПАДНЫЙАДМИНИСТРАТИВНЫЙ ОКРУГ Человечность определяется не по тому, как мы общаемся с людьми, а по тому, как ведем себя с животными. Чак Паланик

Человечность определяется не по тому, как мы общаемся с людьми, а по тому, как ведем себя с животными. Чак Паланик М.Ю.ЛЕРМОНТОВ Поэма»Мцыри»

М.Ю.ЛЕРМОНТОВ Поэма»Мцыри» Анемия

Анемия Professional Training. Тренинг, управление отделом продаж

Professional Training. Тренинг, управление отделом продаж Рассказ А.И.Солженицына «Один день из жизни Ивана Денисовича»

Рассказ А.И.Солженицына «Один день из жизни Ивана Денисовича» Что такое созависимость

Что такое созависимость Бог и человек

Бог и человек