- МАРЖИРУЕМЫЕ ОПЦИОНЫ: новые возможности рынка FORTS

Содержание

- 2. ИДЕЯ, ОСОБЕННОСТИ, АКТУАЛЬНОСТЬ

- 3. ЧТО ТАКОЕ МАРЖИРУЕМЫЙ ОПЦИОН? Маржируемый опцион = futures-style option 1. Вариационная маржа перечисляется ежедневно (в дневном

- 4. ОСОБЕННОСТИ МАРЖИРУЕМЫХ ОПЦИОНОВ Премия и гарантийное обеспечение 1. При покупке/продаже маржируемого опциона перечисление премии со счета

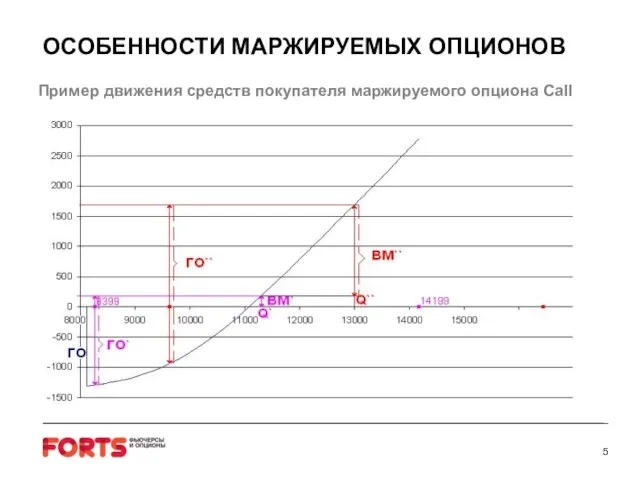

- 5. ОСОБЕННОСТИ МАРЖИРУЕМЫХ ОПЦИОНОВ Пример движения средств покупателя маржируемого опциона Call 5

- 6. ОСОБЕННОСТИ МАРЖИРУЕМЫХ ОПЦИОНОВ Пример движения средств продавца маржируемого опциона Call 6

- 7. ОСОБЕННОСТИ МАРЖИРУЕМЫХ ОПЦИОНОВ Пример движения средств при покупке маржируемого опциона Call и продаже фьючерса 7

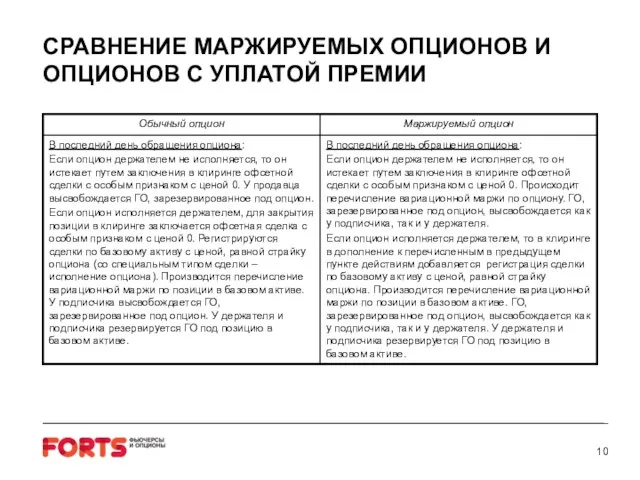

- 8. СРАВНЕНИЕ МАРЖИРУЕМЫХ ОПЦИОНОВ И ОПЦИОНОВ С УПЛАТОЙ ПРЕМИИ 8

- 9. СРАВНЕНИЕ МАРЖИРУЕМЫХ ОПЦИОНОВ И ОПЦИОНОВ С УПЛАТОЙ ПРЕМИИ 9

- 10. СРАВНЕНИЕ МАРЖИРУЕМЫХ ОПЦИОНОВ И ОПЦИОНОВ С УПЛАТОЙ ПРЕМИИ 10

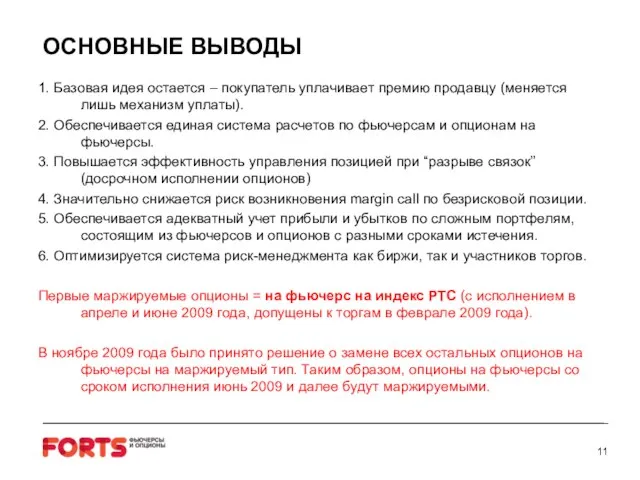

- 11. ОСНОВНЫЕ ВЫВОДЫ 1. Базовая идея остается – покупатель уплачивает премию продавцу (меняется лишь механизм уплаты). 2.

- 12. ПРАКТИЧЕСКИЕ АСПЕКТЫ

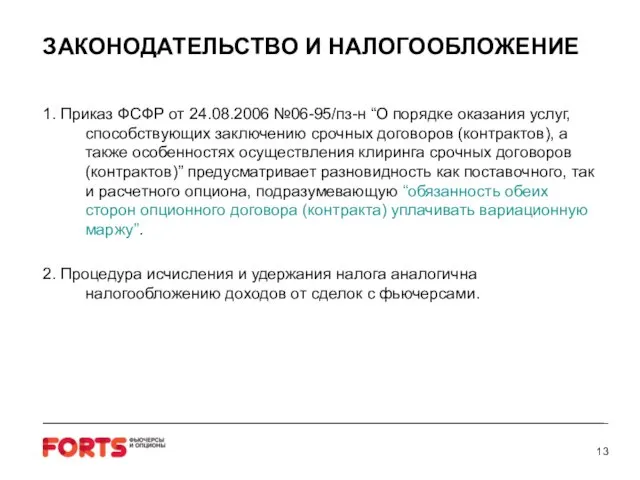

- 13. ЗАКОНОДАТЕЛЬСТВО И НАЛОГООБЛОЖЕНИЕ 1. Приказ ФСФР от 24.08.2006 №06-95/пз-н “О порядке оказания услуг, способствующих заключению срочных

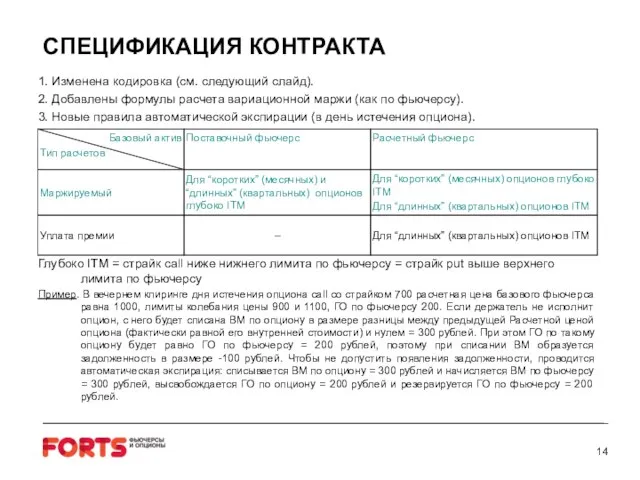

- 14. СПЕЦИФИКАЦИЯ КОНТРАКТА 1. Изменена кодировка (см. следующий слайд). 2. Добавлены формулы расчета вариационной маржи (как по

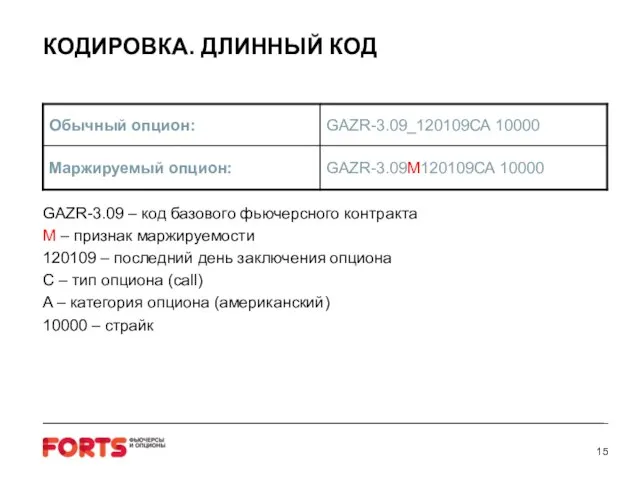

- 15. КОДИРОВКА. ДЛИННЫЙ КОД GAZR-3.09 – код базового фьючерсного контракта M – признак маржируемости 120109 – последний

- 16. КОДИРОВКА. КОРОТКИЙ КОД В связи с появлением маржируемых опционов и планируемым запуском опционов на акции для

- 17. ВНУТРЕННИЕ ДОКУМЕНТЫ БРОКЕРА. УЧЕТ СДЕЛОК 1. В клиентских регламентах и иных внутренних документах надо скорректировать терминологию

- 18. ПОДРОБНАЯ ИНФОРМАЦИЯ Описание файлов на http://ftp.rts.ru/pub/FORTS/New_Options/: 18 Описание новой версии шлюза – на http://ftp.rts.ru/pub/FORTS/GATE/

- 20. Скачать презентацию

Слайд 3ЧТО ТАКОЕ МАРЖИРУЕМЫЙ ОПЦИОН?

Маржируемый опцион = futures-style option

1. Вариационная маржа перечисляется ежедневно

ЧТО ТАКОЕ МАРЖИРУЕМЫЙ ОПЦИОН?

Маржируемый опцион = futures-style option

1. Вариационная маржа перечисляется ежедневно

Слайд 4ОСОБЕННОСТИ МАРЖИРУЕМЫХ ОПЦИОНОВ

Премия и гарантийное обеспечение

1. При покупке/продаже маржируемого опциона перечисление премии

ОСОБЕННОСТИ МАРЖИРУЕМЫХ ОПЦИОНОВ

Премия и гарантийное обеспечение

1. При покупке/продаже маржируемого опциона перечисление премии

Слайд 5ОСОБЕННОСТИ МАРЖИРУЕМЫХ ОПЦИОНОВ

Пример движения средств покупателя маржируемого опциона Call

5

ОСОБЕННОСТИ МАРЖИРУЕМЫХ ОПЦИОНОВ

Пример движения средств покупателя маржируемого опциона Call

5

Слайд 6ОСОБЕННОСТИ МАРЖИРУЕМЫХ ОПЦИОНОВ

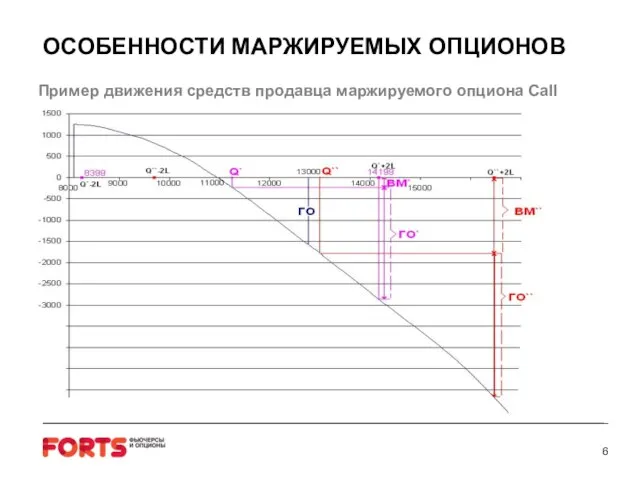

Пример движения средств продавца маржируемого опциона Call

6

ОСОБЕННОСТИ МАРЖИРУЕМЫХ ОПЦИОНОВ

Пример движения средств продавца маржируемого опциона Call

6

Слайд 7ОСОБЕННОСТИ МАРЖИРУЕМЫХ ОПЦИОНОВ

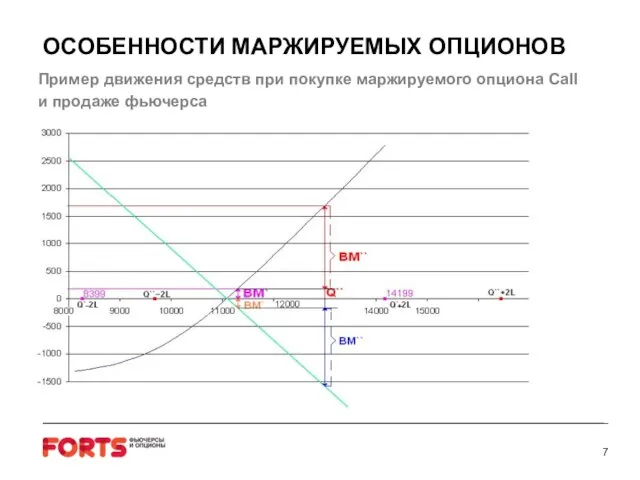

Пример движения средств при покупке маржируемого опциона Call

и продаже

ОСОБЕННОСТИ МАРЖИРУЕМЫХ ОПЦИОНОВ

Пример движения средств при покупке маржируемого опциона Call

и продаже

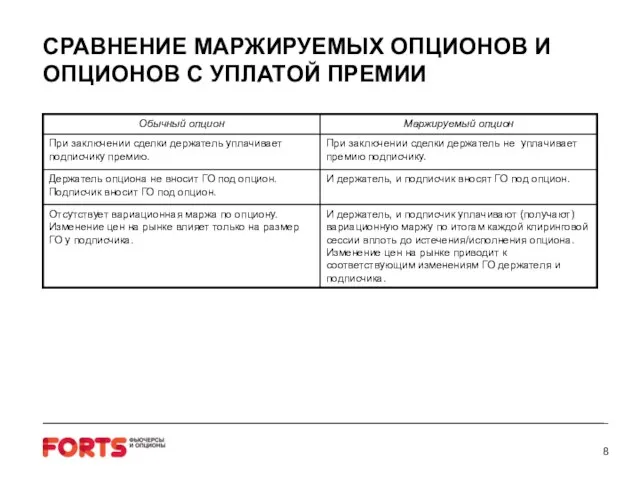

Слайд 8СРАВНЕНИЕ МАРЖИРУЕМЫХ ОПЦИОНОВ И ОПЦИОНОВ С УПЛАТОЙ ПРЕМИИ

8

СРАВНЕНИЕ МАРЖИРУЕМЫХ ОПЦИОНОВ И ОПЦИОНОВ С УПЛАТОЙ ПРЕМИИ

8

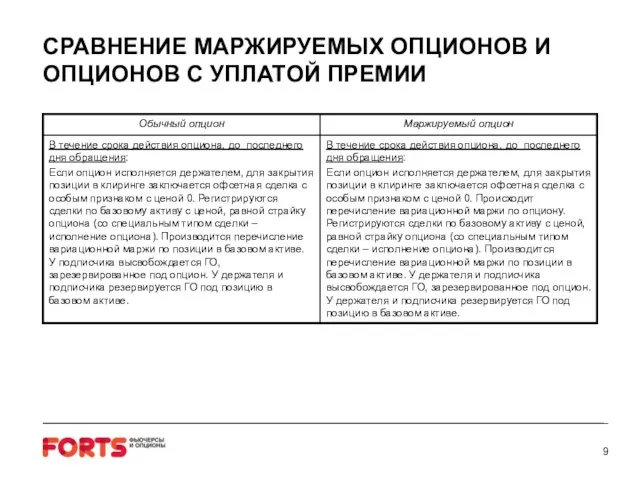

Слайд 9СРАВНЕНИЕ МАРЖИРУЕМЫХ ОПЦИОНОВ И ОПЦИОНОВ С УПЛАТОЙ ПРЕМИИ

9

СРАВНЕНИЕ МАРЖИРУЕМЫХ ОПЦИОНОВ И ОПЦИОНОВ С УПЛАТОЙ ПРЕМИИ

9

Слайд 10СРАВНЕНИЕ МАРЖИРУЕМЫХ ОПЦИОНОВ И ОПЦИОНОВ С УПЛАТОЙ ПРЕМИИ

10

СРАВНЕНИЕ МАРЖИРУЕМЫХ ОПЦИОНОВ И ОПЦИОНОВ С УПЛАТОЙ ПРЕМИИ

10

Слайд 11ОСНОВНЫЕ ВЫВОДЫ

1. Базовая идея остается – покупатель уплачивает премию продавцу (меняется лишь

ОСНОВНЫЕ ВЫВОДЫ

1. Базовая идея остается – покупатель уплачивает премию продавцу (меняется лишь

Слайд 12ПРАКТИЧЕСКИЕ АСПЕКТЫ

ПРАКТИЧЕСКИЕ АСПЕКТЫ

Слайд 13ЗАКОНОДАТЕЛЬСТВО И НАЛОГООБЛОЖЕНИЕ

1. Приказ ФСФР от 24.08.2006 №06-95/пз-н “О порядке оказания услуг,

ЗАКОНОДАТЕЛЬСТВО И НАЛОГООБЛОЖЕНИЕ

1. Приказ ФСФР от 24.08.2006 №06-95/пз-н “О порядке оказания услуг,

Слайд 14СПЕЦИФИКАЦИЯ КОНТРАКТА

1. Изменена кодировка (см. следующий слайд).

2. Добавлены формулы расчета вариационной маржи

СПЕЦИФИКАЦИЯ КОНТРАКТА

1. Изменена кодировка (см. следующий слайд).

2. Добавлены формулы расчета вариационной маржи

Слайд 15КОДИРОВКА. ДЛИННЫЙ КОД

GAZR-3.09 – код базового фьючерсного контракта

M – признак маржируемости

120109 –

КОДИРОВКА. ДЛИННЫЙ КОД

GAZR-3.09 – код базового фьючерсного контракта

M – признак маржируемости

120109 –

Слайд 16КОДИРОВКА. КОРОТКИЙ КОД

В связи с появлением маржируемых опционов и планируемым запуском опционов

КОДИРОВКА. КОРОТКИЙ КОД

В связи с появлением маржируемых опционов и планируемым запуском опционов

Слайд 17ВНУТРЕННИЕ ДОКУМЕНТЫ БРОКЕРА.

УЧЕТ СДЕЛОК

1. В клиентских регламентах и иных внутренних документах

ВНУТРЕННИЕ ДОКУМЕНТЫ БРОКЕРА.

УЧЕТ СДЕЛОК

1. В клиентских регламентах и иных внутренних документах

Слайд 18ПОДРОБНАЯ ИНФОРМАЦИЯ

Описание файлов на http://ftp.rts.ru/pub/FORTS/New_Options/:

18

Описание новой версии шлюза – на http://ftp.rts.ru/pub/FORTS/GATE/

ПОДРОБНАЯ ИНФОРМАЦИЯ

Описание файлов на http://ftp.rts.ru/pub/FORTS/New_Options/:

18

Описание новой версии шлюза – на http://ftp.rts.ru/pub/FORTS/GATE/

Consumer buyer behavior

Consumer buyer behavior Реки

Реки Сопротивление движению поезда

Сопротивление движению поезда Загрязнение озера Байкал

Загрязнение озера Байкал Абсолютные и сравнительные преимущества. Условия взаимовыгодной торговли

Абсолютные и сравнительные преимущества. Условия взаимовыгодной торговли Петербург Достоевского – «город, в котором невозможно быть»

Петербург Достоевского – «город, в котором невозможно быть» Презентация на тему Политическое развитие: понятие и критерии

Презентация на тему Политическое развитие: понятие и критерии  решение

решение Реализация требований федерального государственного образовательного стандарта средствами системы Л.В.Занкова

Реализация требований федерального государственного образовательного стандарта средствами системы Л.В.Занкова Модель семьи

Модель семьи ТРУДОВІ РЕСУРСИ І ЗАЙНЯТІСТЬ НАСЕЛЕННЯ

ТРУДОВІ РЕСУРСИ І ЗАЙНЯТІСТЬ НАСЕЛЕННЯ  Айсинг

Айсинг Презентация на тему Князь Олег

Презентация на тему Князь Олег Движение - жизнь

Движение - жизнь От инфраструктуры к бизнесу: трансформация сознания Денис Кириенко

От инфраструктуры к бизнесу: трансформация сознания Денис Кириенко Аттестация руководящих и педагогических кадров

Аттестация руководящих и педагогических кадров Конституционно - правовой статус Президента РФ

Конституционно - правовой статус Президента РФ Портрет. Картины

Портрет. Картины Инструменты развития туризма

Инструменты развития туризма  Обеспечение качества изготовления детали сателлит

Обеспечение качества изготовления детали сателлит Сүзлекләр һәм алардан файдалану күнегүләре

Сүзлекләр һәм алардан файдалану күнегүләре Формирование УУД у обучающихся основной ступени образования

Формирование УУД у обучающихся основной ступени образования Поэзия периода великой отечественной войны

Поэзия периода великой отечественной войны Педагогическая диагностика как условие дифференциации в начальной школе

Педагогическая диагностика как условие дифференциации в начальной школе Муниципальное автономное образовательное учреждение дополнительного образования детей «Детско-юношеский центр» г. Нытва

Муниципальное автономное образовательное учреждение дополнительного образования детей «Детско-юношеский центр» г. Нытва Право в системе социальных норм

Право в системе социальных норм CROWDFUNDING AS AN IDEA FOR A BUSINESS

CROWDFUNDING AS AN IDEA FOR A BUSINESS Характеристика этапов инновационного процесса

Характеристика этапов инновационного процесса