- Математические методы в экономике

Содержание

- 2. (С) Веденяпин Е.Н. 2012 Основная литература Красс М.С., Чупрынов Б.П. «Математика для экономистов», СПб., Питер, 2007

- 3. (С) Веденяпин Е.Н. 2012 1. Анализ рисков Рассматриваемые вопросы: Выбор с помощью дерева решений Мера риска

- 4. (С) Веденяпин Е.Н. 2012 1.1. Выбор с помощью дерева решений Основные понятия методов анализа риска Любая

- 5. (С) Веденяпин Е.Н. 2012 Игры, в которых задается последовательность принятия решений игроками, называются позиционными играми. Число

- 6. (С) Веденяпин Е.Н. 2012 Позиционную игру наглядно представляет дерево решений (в общем случае — граф решений),

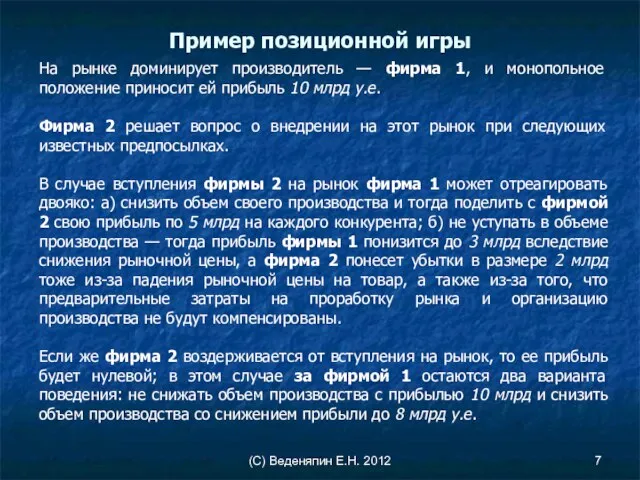

- 7. (С) Веденяпин Е.Н. 2012 На рынке доминирует производитель — фирма 1, и монопольное положение приносит ей

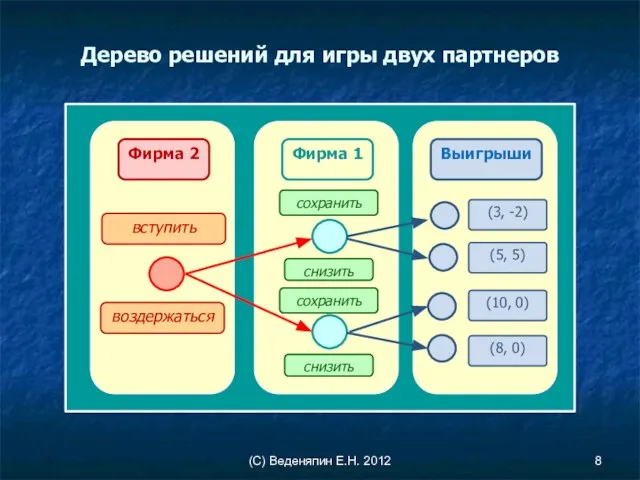

- 8. (С) Веденяпин Е.Н. 2012 Дерево решений для игры двух партнеров

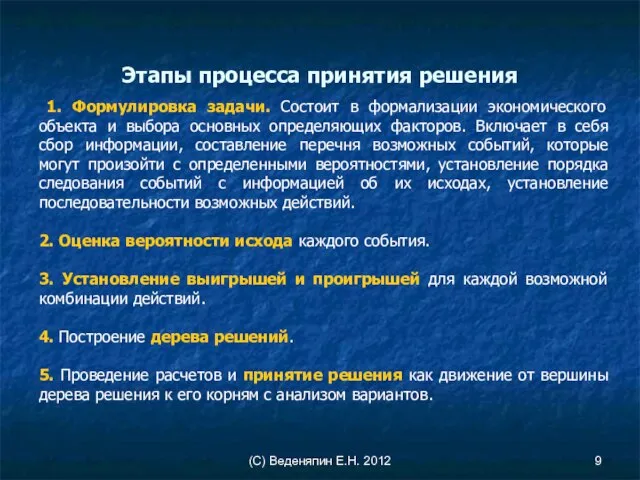

- 9. (С) Веденяпин Е.Н. 2012 1. Формулировка задачи. Состоит в формализации экономического объекта и выбора основных определяющих

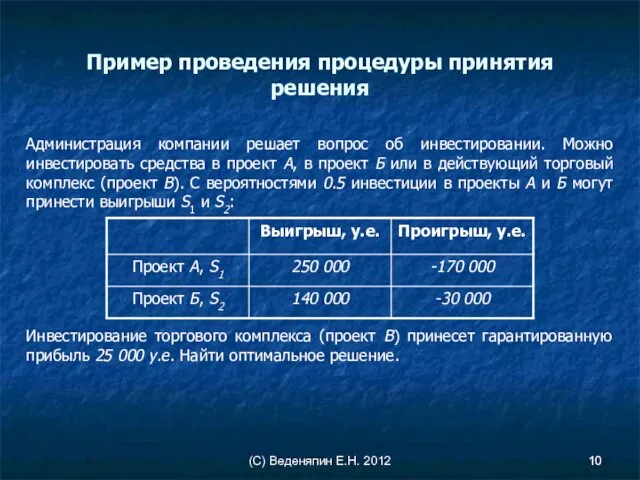

- 10. (С) Веденяпин Е.Н. 2012 Пример проведения процедуры принятия решения Администрация компании решает вопрос об инвестировании. Можно

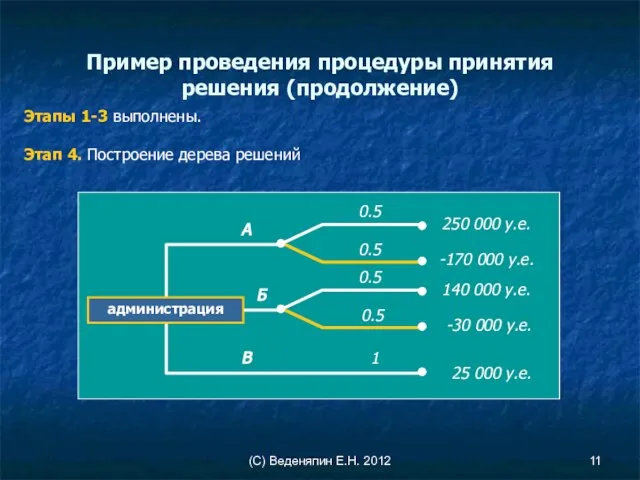

- 11. (С) Веденяпин Е.Н. 2012 Пример проведения процедуры принятия решения (продолжение) Этапы 1-3 выполнены. Этап 4. Построение

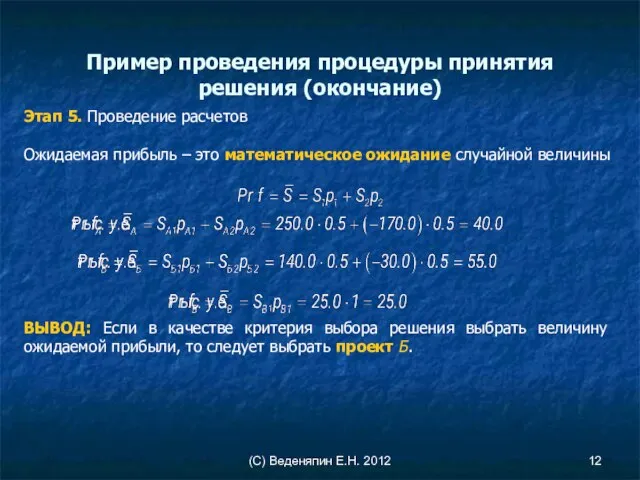

- 12. (С) Веденяпин Е.Н. 2012 Пример проведения процедуры принятия решения (окончание) Этап 5. Проведение расчетов Ожидаемая прибыль

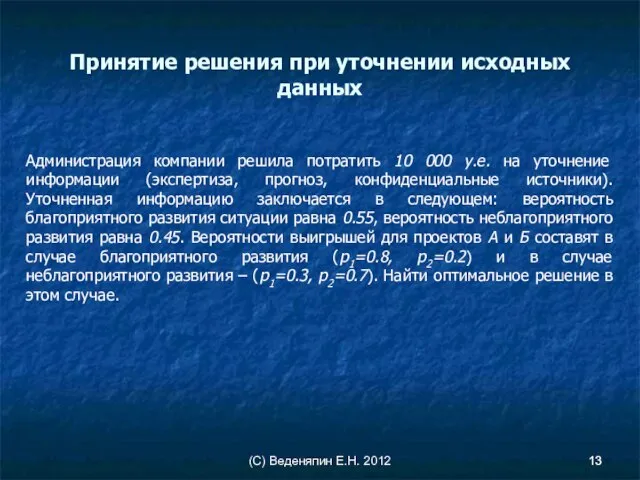

- 13. (С) Веденяпин Е.Н. 2012 Принятие решения при уточнении исходных данных Администрация компании решила потратить 10 000

- 14. (С) Веденяпин Е.Н. 2012 Уточнение принятия решения (продолжение) Этап 4. Построение дерева решений

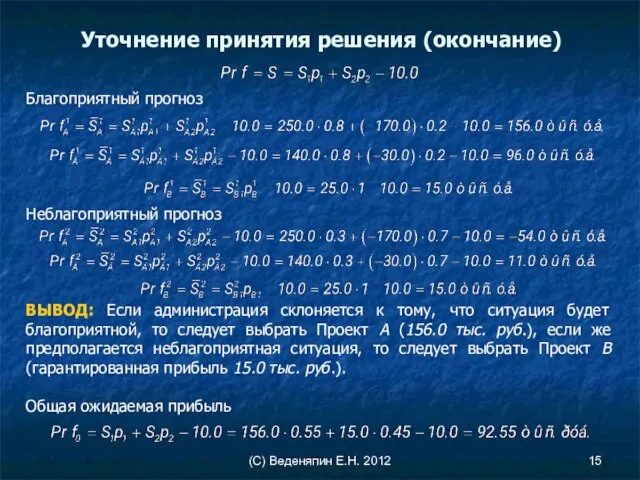

- 15. (С) Веденяпин Е.Н. 2012 Уточнение принятия решения (окончание) Благоприятный прогноз Неблагоприятный прогноз ВЫВОД: Если администрация склоняется

- 16. (С) Веденяпин Е.Н. 2012 Риск – это угроза потери действующим финансовым лицом части своих ресурсов, либо

- 17. (С) Веденяпин Е.Н. 2012 Замечание 1: На практике для оценки риска используется безразмерная величина риска Замечание

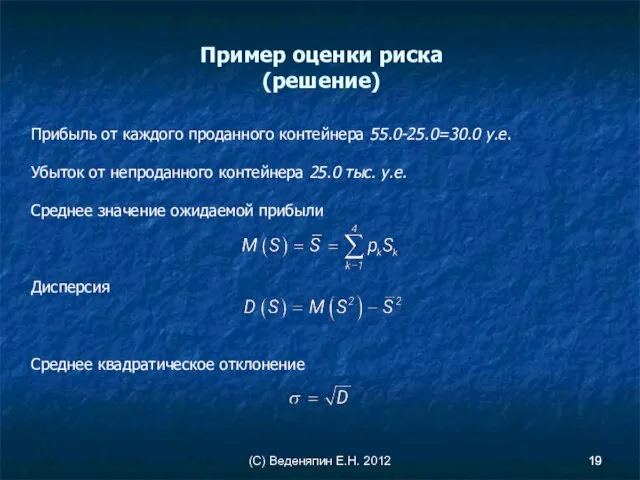

- 18. (С) Веденяпин Е.Н. 2012 Пример оценки риска Фирма производит продукцию с ограниченным сроком годности. Поставка ее

- 19. (С) Веденяпин Е.Н. 2012 Пример оценки риска (решение) Прибыль от каждого проданного контейнера 55.0-25.0=30.0 у.е. Убыток

- 20. (С) Веденяпин Е.Н. 2012 Прибыль для всех случаев продаж (окончание) ВЫВОД: Оптимальный выбор состоит в производстве

- 21. (С) Веденяпин Е.Н. 2012 1.3. Основы портфельного анализа Поскольку ценные бумаги различаются по доходности и надежности,

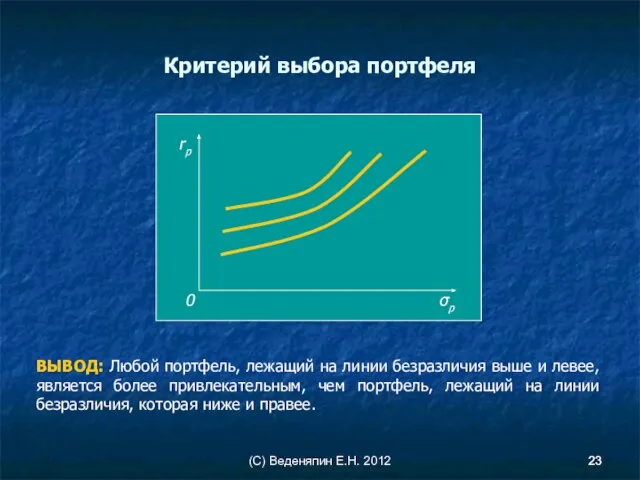

- 22. (С) Веденяпин Е.Н. 2012 Линии безразличия Функция полезности – это функция, зависящая от ожидаемой доходности rp

- 23. (С) Веденяпин Е.Н. 2012 Критерий выбора портфеля ВЫВОД: Любой портфель, лежащий на линии безразличия выше и

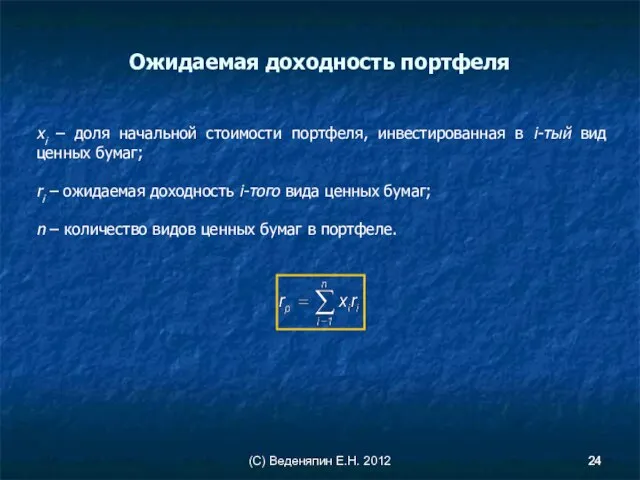

- 24. (С) Веденяпин Е.Н. 2012 Ожидаемая доходность портфеля хi – доля начальной стоимости портфеля, инвестированная в i-тый

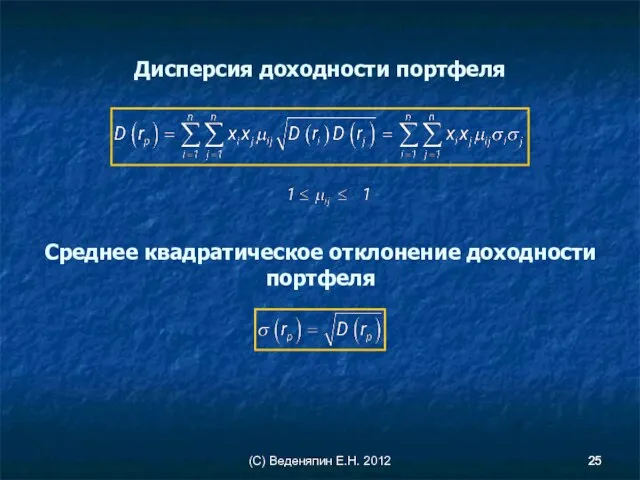

- 25. (С) Веденяпин Е.Н. 2012 Дисперсия доходности портфеля Среднее квадратическое отклонение доходности портфеля

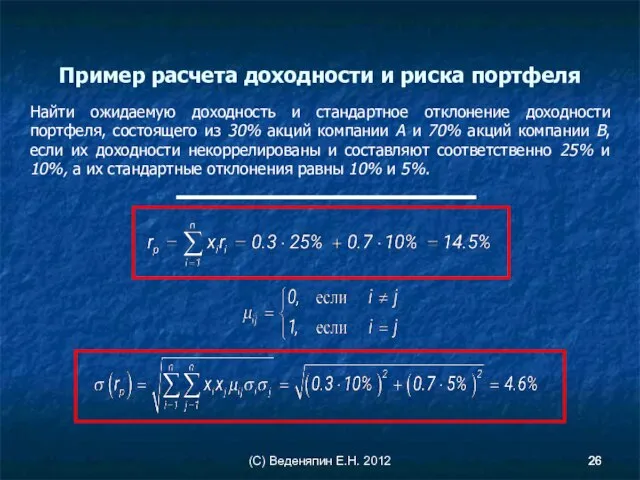

- 26. (С) Веденяпин Е.Н. 2012 Пример расчета доходности и риска портфеля Найти ожидаемую доходность и стандартное отклонение

- 27. (С) Веденяпин Е.Н. 2012 Диверсификация инвестиционного портфеля Свойство инвестиционного портфеля ценных бумаг обладать меньшим риском, чем

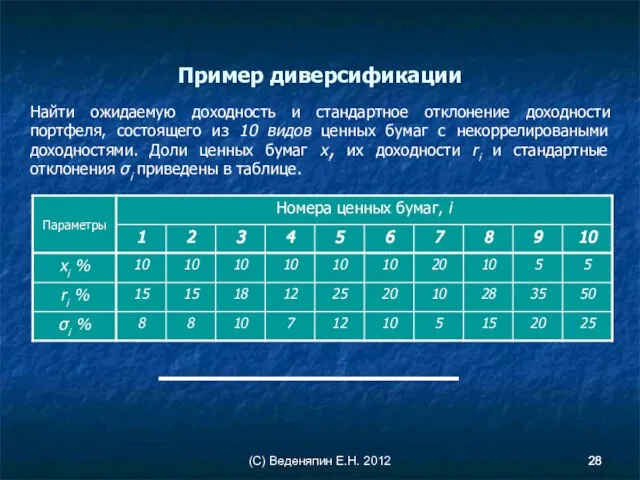

- 28. (С) Веденяпин Е.Н. 2012 Пример диверсификации Найти ожидаемую доходность и стандартное отклонение доходности портфеля, состоящего из

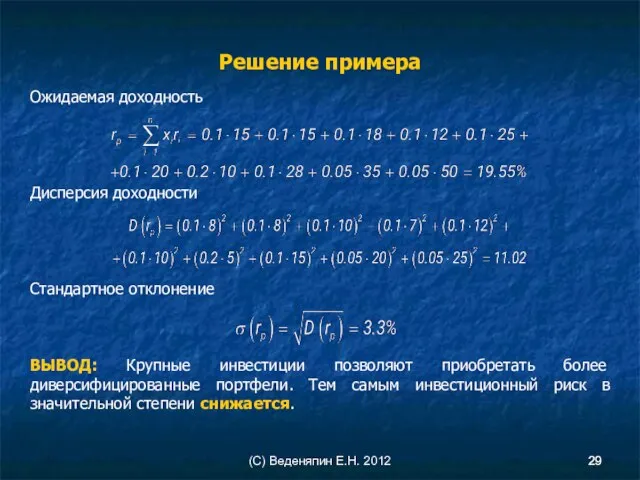

- 29. (С) Веденяпин Е.Н. 2012 Решение примера Ожидаемая доходность Дисперсия доходности Стандартное отклонение ВЫВОД: Крупные инвестиции позволяют

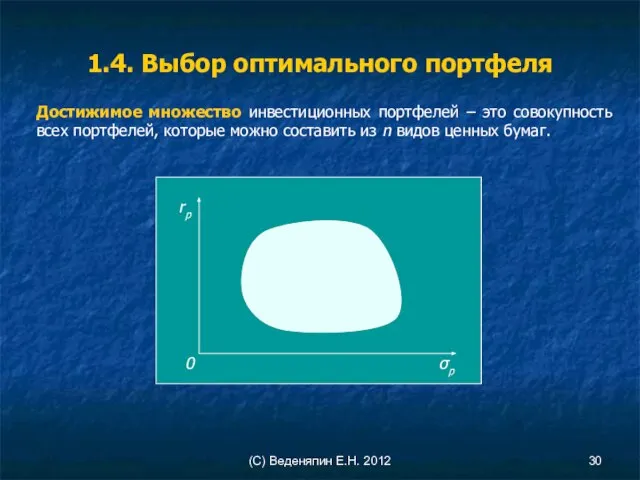

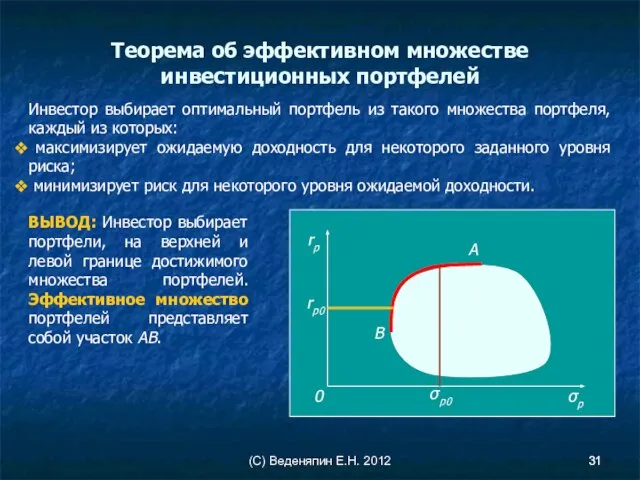

- 30. (С) Веденяпин Е.Н. 2012 1.4. Выбор оптимального портфеля Достижимое множество инвестиционных портфелей – это совокупность всех

- 31. (С) Веденяпин Е.Н. 2012 Инвестор выбирает оптимальный портфель из такого множества портфеля, каждый из которых: максимизирует

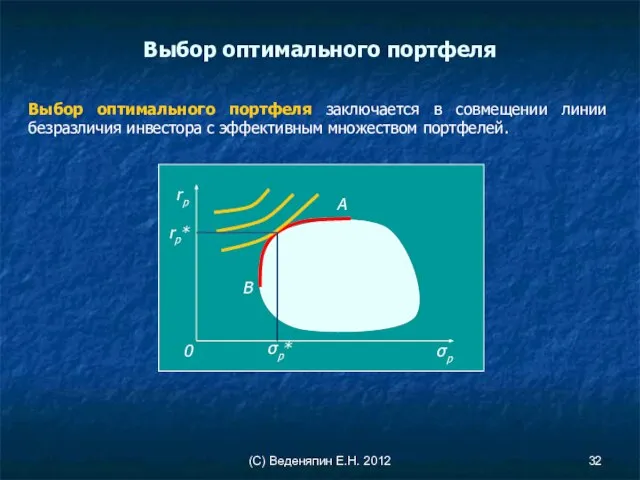

- 32. (С) Веденяпин Е.Н. 2012 Выбор оптимального портфеля заключается в совмещении линии безразличия инвестора с эффективным множеством

- 33. (С) Веденяпин Е.Н. 2012 Замечание: Выбор оптимального портфеля существенно зависит от формы линий безразличия, которая зависит

- 35. Скачать презентацию

Слайд 2(С) Веденяпин Е.Н. 2012

Основная литература

Красс М.С., Чупрынов Б.П. «Математика для экономистов», СПб.,

(С) Веденяпин Е.Н. 2012

Основная литература

Красс М.С., Чупрынов Б.П. «Математика для экономистов», СПб.,

Слайд 3(С) Веденяпин Е.Н. 2012

1. Анализ рисков

Рассматриваемые вопросы:

Выбор с помощью дерева решений

(С) Веденяпин Е.Н. 2012

1. Анализ рисков

Рассматриваемые вопросы:

Выбор с помощью дерева решений

Слайд 4(С) Веденяпин Е.Н. 2012

1.1. Выбор с помощью дерева решений

Основные понятия методов

(С) Веденяпин Е.Н. 2012

1.1. Выбор с помощью дерева решений

Основные понятия методов

Слайд 5(С) Веденяпин Е.Н. 2012

Игры, в которых задается последовательность принятия решений игроками, называются

(С) Веденяпин Е.Н. 2012

Игры, в которых задается последовательность принятия решений игроками, называются

Слайд 6(С) Веденяпин Е.Н. 2012

Позиционную игру наглядно представляет дерево решений (в общем случае

(С) Веденяпин Е.Н. 2012

Позиционную игру наглядно представляет дерево решений (в общем случае

Слайд 7(С) Веденяпин Е.Н. 2012

На рынке доминирует производитель — фирма 1, и монопольное

(С) Веденяпин Е.Н. 2012

На рынке доминирует производитель — фирма 1, и монопольное

Слайд 8(С) Веденяпин Е.Н. 2012

Дерево решений для игры двух партнеров

(С) Веденяпин Е.Н. 2012

Дерево решений для игры двух партнеров

Слайд 9(С) Веденяпин Е.Н. 2012

1. Формулировка задачи. Состоит в формализации экономического объекта

(С) Веденяпин Е.Н. 2012

1. Формулировка задачи. Состоит в формализации экономического объекта

Слайд 10(С) Веденяпин Е.Н. 2012

Пример проведения процедуры принятия решения

Администрация компании решает вопрос об

(С) Веденяпин Е.Н. 2012

Пример проведения процедуры принятия решения

Администрация компании решает вопрос об

Слайд 11(С) Веденяпин Е.Н. 2012

Пример проведения процедуры принятия решения (продолжение)

Этапы 1-3 выполнены.

Этап 4.

(С) Веденяпин Е.Н. 2012

Пример проведения процедуры принятия решения (продолжение)

Этапы 1-3 выполнены.

Этап 4.

Слайд 12(С) Веденяпин Е.Н. 2012

Пример проведения процедуры принятия решения (окончание)

Этап 5. Проведение расчетов

Ожидаемая

(С) Веденяпин Е.Н. 2012

Пример проведения процедуры принятия решения (окончание)

Этап 5. Проведение расчетов

Ожидаемая

Слайд 13(С) Веденяпин Е.Н. 2012

Принятие решения при уточнении исходных данных

Администрация компании решила потратить

(С) Веденяпин Е.Н. 2012

Принятие решения при уточнении исходных данных

Администрация компании решила потратить

Слайд 14(С) Веденяпин Е.Н. 2012

Уточнение принятия решения (продолжение)

Этап 4. Построение дерева решений

(С) Веденяпин Е.Н. 2012

Уточнение принятия решения (продолжение)

Этап 4. Построение дерева решений

Слайд 15(С) Веденяпин Е.Н. 2012

Уточнение принятия решения (окончание)

Благоприятный прогноз

Неблагоприятный прогноз

ВЫВОД: Если администрация склоняется

(С) Веденяпин Е.Н. 2012

Уточнение принятия решения (окончание)

Благоприятный прогноз

Неблагоприятный прогноз

ВЫВОД: Если администрация склоняется

Слайд 16(С) Веденяпин Е.Н. 2012

Риск – это угроза потери действующим финансовым лицом части

(С) Веденяпин Е.Н. 2012

Риск – это угроза потери действующим финансовым лицом части

Слайд 17(С) Веденяпин Е.Н. 2012

Замечание 1: На практике для оценки риска используется безразмерная

(С) Веденяпин Е.Н. 2012

Замечание 1: На практике для оценки риска используется безразмерная

Слайд 18(С) Веденяпин Е.Н. 2012

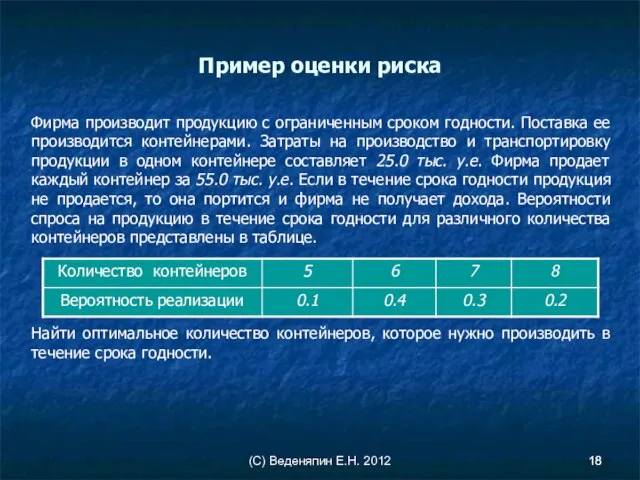

Пример оценки риска

Фирма производит продукцию с ограниченным сроком годности.

(С) Веденяпин Е.Н. 2012

Пример оценки риска

Фирма производит продукцию с ограниченным сроком годности.

Слайд 19(С) Веденяпин Е.Н. 2012

Пример оценки риска (решение)

Прибыль от каждого проданного контейнера 55.0-25.0=30.0

(С) Веденяпин Е.Н. 2012

Пример оценки риска (решение)

Прибыль от каждого проданного контейнера 55.0-25.0=30.0

Слайд 20(С) Веденяпин Е.Н. 2012

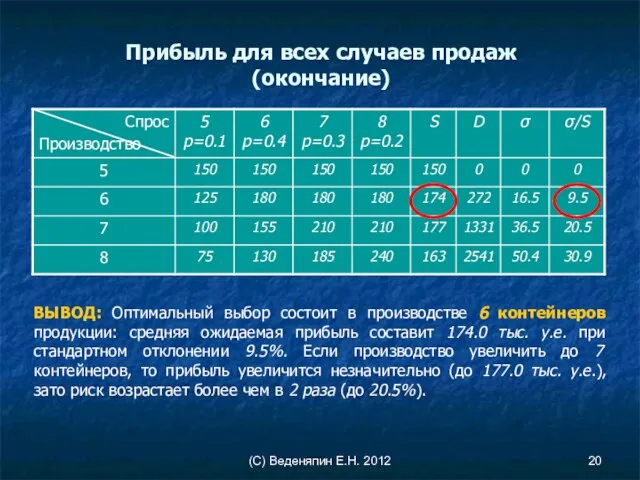

Прибыль для всех случаев продаж (окончание)

ВЫВОД: Оптимальный выбор состоит

(С) Веденяпин Е.Н. 2012

Прибыль для всех случаев продаж (окончание)

ВЫВОД: Оптимальный выбор состоит

Слайд 21(С) Веденяпин Е.Н. 2012

1.3. Основы портфельного анализа

Поскольку ценные бумаги различаются по доходности

(С) Веденяпин Е.Н. 2012

1.3. Основы портфельного анализа

Поскольку ценные бумаги различаются по доходности

Слайд 22(С) Веденяпин Е.Н. 2012

Линии безразличия

Функция полезности – это функция, зависящая от ожидаемой

(С) Веденяпин Е.Н. 2012

Линии безразличия

Функция полезности – это функция, зависящая от ожидаемой

Слайд 23(С) Веденяпин Е.Н. 2012

Критерий выбора портфеля

ВЫВОД: Любой портфель, лежащий на линии безразличия

(С) Веденяпин Е.Н. 2012

Критерий выбора портфеля

ВЫВОД: Любой портфель, лежащий на линии безразличия

Слайд 24(С) Веденяпин Е.Н. 2012

Ожидаемая доходность портфеля

хi – доля начальной стоимости портфеля,

(С) Веденяпин Е.Н. 2012

Ожидаемая доходность портфеля

хi – доля начальной стоимости портфеля,

Слайд 25(С) Веденяпин Е.Н. 2012

Дисперсия доходности портфеля

Среднее квадратическое отклонение доходности портфеля

(С) Веденяпин Е.Н. 2012

Дисперсия доходности портфеля

Среднее квадратическое отклонение доходности портфеля

Слайд 26(С) Веденяпин Е.Н. 2012

Пример расчета доходности и риска портфеля

Найти ожидаемую доходность и

(С) Веденяпин Е.Н. 2012

Пример расчета доходности и риска портфеля

Найти ожидаемую доходность и

Слайд 27(С) Веденяпин Е.Н. 2012

Диверсификация инвестиционного портфеля

Свойство инвестиционного портфеля ценных бумаг обладать меньшим

(С) Веденяпин Е.Н. 2012

Диверсификация инвестиционного портфеля

Свойство инвестиционного портфеля ценных бумаг обладать меньшим

Слайд 28(С) Веденяпин Е.Н. 2012

Пример диверсификации

Найти ожидаемую доходность и стандартное отклонение доходности портфеля,

(С) Веденяпин Е.Н. 2012

Пример диверсификации

Найти ожидаемую доходность и стандартное отклонение доходности портфеля,

Слайд 29(С) Веденяпин Е.Н. 2012

Решение примера

Ожидаемая доходность

Дисперсия доходности

Стандартное отклонение

ВЫВОД: Крупные инвестиции позволяют приобретать

(С) Веденяпин Е.Н. 2012

Решение примера

Ожидаемая доходность

Дисперсия доходности

Стандартное отклонение

ВЫВОД: Крупные инвестиции позволяют приобретать

Слайд 30(С) Веденяпин Е.Н. 2012

1.4. Выбор оптимального портфеля

Достижимое множество инвестиционных портфелей – это

(С) Веденяпин Е.Н. 2012

1.4. Выбор оптимального портфеля

Достижимое множество инвестиционных портфелей – это

Слайд 31(С) Веденяпин Е.Н. 2012

Инвестор выбирает оптимальный портфель из такого множества портфеля, каждый

(С) Веденяпин Е.Н. 2012

Инвестор выбирает оптимальный портфель из такого множества портфеля, каждый

Слайд 32(С) Веденяпин Е.Н. 2012

Выбор оптимального портфеля заключается в совмещении линии безразличия инвестора

(С) Веденяпин Е.Н. 2012

Выбор оптимального портфеля заключается в совмещении линии безразличия инвестора

Слайд 33(С) Веденяпин Е.Н. 2012

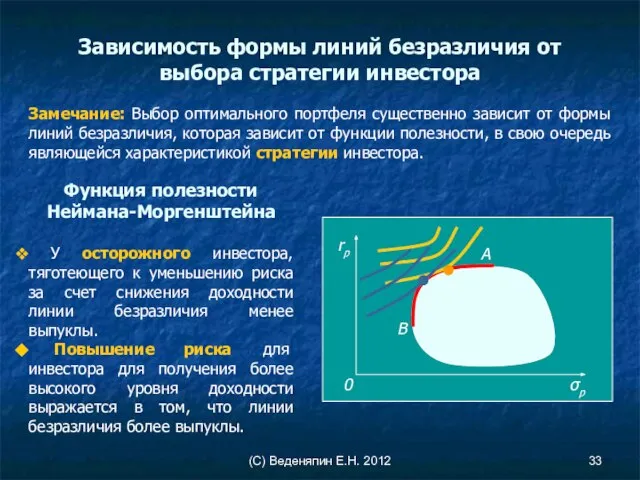

Замечание: Выбор оптимального портфеля существенно зависит от формы линий

(С) Веденяпин Е.Н. 2012

Замечание: Выбор оптимального портфеля существенно зависит от формы линий

Конституция – основной закон страны

Конституция – основной закон страны Презентация на тему Дети и проблема школьной дисциплины

Презентация на тему Дети и проблема школьной дисциплины Природа и сущность лидерства

Природа и сущность лидерства Производство на заводе будущего. Завод железобетонных изделий №1 2040 год

Производство на заводе будущего. Завод железобетонных изделий №1 2040 год ТИПЫ РЕЧИ

ТИПЫ РЕЧИ Национальная безопасность РФ

Национальная безопасность РФ 5

5 Каталог №6 Beauty Awards

Каталог №6 Beauty Awards Vara și iarna

Vara și iarna Федеральный закон О государственной поддержке кинематографии Российской Федерации N 126-ФЗ

Федеральный закон О государственной поддержке кинематографии Российской Федерации N 126-ФЗ Современные педагогические технологии в обучении иностранному языку – как путь к успеху современного специалиста в сфере обслуж

Современные педагогические технологии в обучении иностранному языку – как путь к успеху современного специалиста в сфере обслуж Добукварний період Рядок. Середина рядка. Поле на сторінці. Верхня і нижня рядкові лінії

Добукварний період Рядок. Середина рядка. Поле на сторінці. Верхня і нижня рядкові лінії Презентация на тему Ко дню святого Валентина

Презентация на тему Ко дню святого Валентина Марочний капітал і способи його оцінки

Марочний капітал і способи його оцінки История и методология стратегирования

История и методология стратегирования Формы культуры

Формы культуры Закон Республики Бурятия от 16.10.2002 № 115-III «О бесплатном предоставлении в собственность земельных участков, находящихся в государс

Закон Республики Бурятия от 16.10.2002 № 115-III «О бесплатном предоставлении в собственность земельных участков, находящихся в государс Prezentatsia

Prezentatsia Осенний вернисаж. Прощаемся с летом

Осенний вернисаж. Прощаемся с летом Самостоятельная работа

Самостоятельная работа Философия Новейшего времени и современности

Философия Новейшего времени и современности Лот 8, г. Хабаровск, ул. Сысоева, 21, кв. 21

Лот 8, г. Хабаровск, ул. Сысоева, 21, кв. 21 Влияние воды на климат

Влияние воды на климат Дуэль и смерть А.С. Пушкина

Дуэль и смерть А.С. Пушкина «На совместное творение всегда есть вдохновение!»

«На совместное творение всегда есть вдохновение!» Многогранный мир французских праздников

Многогранный мир французских праздников Ответственность основного общества по долгам дочернего

Ответственность основного общества по долгам дочернего Сезоны и погода

Сезоны и погода